Perspectives du marché des semi-conducteurs automobiles :

Le marché des semi-conducteurs automobiles était évalué à 51,1 milliards de dollars en 2025 et devrait atteindre 106,4 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 8,5 % sur la période de prévision (2026-2035). En 2026, la taille de ce marché est estimée à 55,4 milliards de dollars.

L'essor fulgurant des véhicules électriques, les systèmes avancés d'aide à la conduite et la connectivité accrue des véhicules sont les principaux moteurs du marché des semi-conducteurs automobiles. Selon un article publié par le World Resources Institute en décembre 2025, la Norvège est en tête du marché des véhicules électriques, avec près de 92 % des ventes de voitures particulières en 2024. Elle est suivie par la Suède, le Danemark, la Finlande, les Pays-Bas et la Chine, qui représentent près de la moitié des ventes totales. La Chine domine également le marché en volume, avec 11,3 millions de véhicules électriques vendus en 2024, tandis que les États-Unis représentaient environ 10 % des ventes. Cette croissance suit une courbe en S : l'adoption s'accélère dès que les véhicules électriques deviennent compétitifs en termes de coûts, comme en témoigne la progression fulgurante de la Norvège, passée de moins de 1 % à plus de 90 % en seulement 14 ans. Afin de répondre aux enjeux climatiques, les grandes économies telles que la Chine, l'Europe et les États-Unis doivent accélérer l'adoption des véhicules électriques au même rythme que ces leaders, ce qui représente une formidable opportunité pour les semi-conducteurs automobiles.

De plus, les automobiles deviennent des plateformes informatiques de pointe pilotées par logiciel, où la teneur en silicium par véhicule augmente rapidement, stimulant ainsi la demande en électronique de puissance, capteurs et microcontrôleurs. Le marché des semi-conducteurs automobiles s'oriente vers des composants tels que le carbure de silicium (SiC) et le nitrure de gallium (GaN), avec pour principal objectif l'amélioration de la recharge des véhicules électriques et de l'efficacité de la gestion de l'énergie. En mai 2023, un article du Département de l'Énergie des États-Unis indiquait que la décarbonation mondiale avait alimenté la croissance de l'électronique de puissance, les secteurs de l'automobile, de l'électronique grand public, des moteurs industriels et des appareils électroménagers étant les principaux moteurs de la demande. Par ailleurs, le silicium dominait le marché avec 96 % de parts de marché en 2022, tandis que le SiC et le GaN gagnaient du terrain grâce à des alternatives à large bande interdite offrant une efficacité et des performances supérieures. Dans le même temps, la part de marché du SiC devrait atteindre 17 % d'ici 2028, principalement grâce aux onduleurs et aux infrastructures de recharge pour véhicules électriques, ce qui aura un impact positif sur la croissance du marché.

Clé Semiconducteurs automobiles Résumé des informations sur le marché:

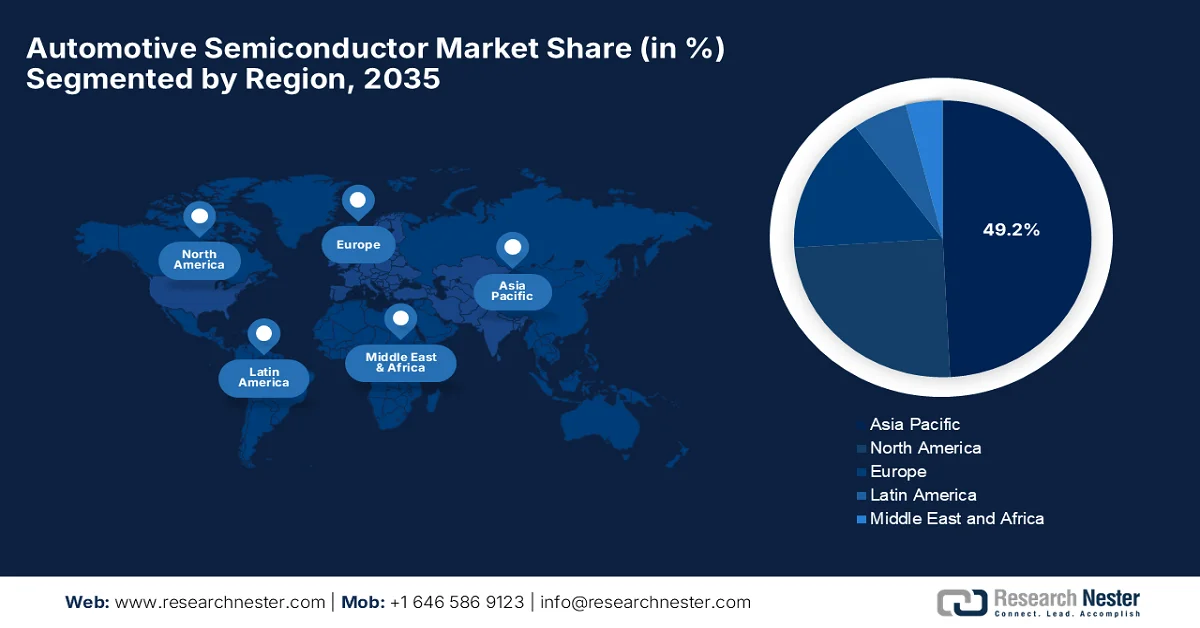

Points saillants régionaux :

- Le marché des semi-conducteurs automobiles en Asie-Pacifique devrait représenter 49,2 % des revenus d'ici 2035, grâce à la production automobile à grande échelle, à l'adoption croissante des véhicules électriques et aux initiatives de localisation de la production de semi-conducteurs.

- L'Amérique du Nord devrait connaître la croissance la plus rapide entre 2026 et 2035, alimentée par la demande automobile croissante et l'intensification des investissements dans la R&D des semi-conducteurs et la résilience de la chaîne d'approvisionnement.

Analyse du segment :

- Le segment des véhicules particuliers sur le marché des semi-conducteurs automobiles devrait représenter 60,6 % d'ici 2035, porté par des volumes de production élevés et une intégration croissante de systèmes d'infodivertissement, de sécurité et de connectivité avancés.

- Le segment des composants discrets de puissance devrait représenter une part considérable du marché d'ici 2035, stimulé par la demande croissante de semi-conducteurs de puissance destinés à l'électrification des véhicules et aux systèmes de transmission efficaces.

Principales tendances de croissance :

- systèmes avancés d'aide à la conduite

- Augmentation de la quantité d'électronique par véhicule

Principaux défis :

- Perturbations de la chaîne d'approvisionnement

- Dépendance aux fonderies

Acteurs clés : Infineon Technologies AG (Allemagne), NXP Semiconductors NV (Pays-Bas), STMicroelectronics NV (Suisse), Texas Instruments Inc. (États-Unis), Renesas Electronics Corporation (Japon), ON Semiconductor (États-Unis), Continental AG (Allemagne), Robert Bosch GmbH (Allemagne), Qualcomm Technologies, Inc. (États-Unis), Analog Devices, Inc. (États-Unis), Micron Technology, Inc. (États-Unis), Toshiba Corporation (Japon), ROHM Semiconductor (Japon), Nexperia (Pays-Bas), Diodes Incorporated (États-Unis), GlobalFoundries (États-Unis), Valens Semiconductor Ltd (Israël), Samsung Electronics Co., Ltd. (Corée du Sud), Nvidia Corporation (États-Unis), Intel Corporation (États-Unis), Tata Electronics Ltd (Inde), Broadcom Inc. (États-Unis).

Mondial Semiconducteurs automobiles Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 51,1 milliards de dollars américains

- Taille du marché en 2026 : 55,4 milliards de dollars américains

- Taille du marché prévue : 106,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,5 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 49,2 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Vietnam, Brésil, Mexique, Indonésie

Last updated on : 25 February, 2026

Marché des semi-conducteurs automobiles - Facteurs de croissance et défis

Facteurs de croissance

- Systèmes avancés d'aide à la conduite : L'adoption de fonctionnalités telles que le freinage d'urgence automatique, le régulateur de vitesse adaptatif, l'assistance au maintien de voie et l'évolution vers des niveaux d'autonomie plus élevés est en constante augmentation. Ce facteur stimule la demande en capteurs, radars, LiDAR, caméras, processeurs d'IA et SoC hautes performances, ce qui profite à l'ensemble du marché des semi-conducteurs automobiles. Dans ce contexte, selon un article publié par le Bureau d'information de la presse (PIB) en février 2026, le ministère des Transports routiers et des Autoroutes a créé un Centre d'excellence pour la sécurité routière à l'IIT Madras afin d'intégrer les meilleures pratiques mondiales et de renforcer la collaboration entre le monde universitaire, l'industrie et le gouvernement indien. L'article indique également que des systèmes avancés de gestion du trafic avec surveillance basée sur l'IA, des caméras ANPR et des réglementations ADAS pour les poids lourds sont mis en place pour améliorer la sécurité sur les routes nationales, ce qui a un impact positif sur la croissance du marché des semi-conducteurs automobiles.

- Intensification de l'électronique embarquée : Les voitures modernes sont de véritables ordinateurs sur roues, où l'électronique gère la sécurité, l'infodivertissement, la navigation, la connectivité, la climatisation et le confort. Cette évolution accroît considérablement les besoins en microcontrôleurs, puces mémoire et circuits intégrés logiques par véhicule, créant ainsi un environnement commercial porteur pour le marché des semi-conducteurs automobiles. L'Alliance pour l'innovation automobile a indiqué en août 2025 que, dans la chaîne d'approvisionnement des semi-conducteurs automobiles, chaque voiture nécessite plus de 1 700 puces pour alimenter les systèmes de contrôle, de sécurité et les technologies émergentes. Elle précise qu'environ 95 % de ces puces sont des puces fondamentales, conçues pour résister aux conditions les plus extrêmes. Par ailleurs, les constructeurs automobiles américains restent fortement dépendants des approvisionnements étrangers, tandis que la Chine investit massivement dans la production de puces fondamentales.

- Véhicules connectés et à gestion logicielle : Les technologies des véhicules connectés, telles que les mises à jour OTA, la télématique et les systèmes de véhicules à gestion logicielle, reposent sur des semi-conducteurs de pointe pour le traitement des données, la sécurité des données et les fonctionnalités réseau. À cet égard, l’organisation ARXIV a révélé en juillet 2024 que les véhicules modernes évoluent vers des véhicules à gestion logicielle grâce à l’intégration de capteurs, d’actionneurs et de systèmes complexes pouvant nécessiter jusqu’à un milliard de lignes de code pour une autonomie complète. Afin de gérer cette complexité, les chercheurs proposent des véhicules à gestion logicielle déterministes (SDV) construits sur quatre piliers : un configurateur de réseau axé sur les résultats, un configurateur de couche de données, un configurateur d’hyperviseur et une couche d’abstraction du véhicule, le tout coordonné par un orchestrateur logiciel. Cette approche vise à simplifier le développement de services, à améliorer la fiabilité et à prendre en charge les applications véhiculaires adaptatives, offrant ainsi des perspectives prometteuses pour le marché des semi-conducteurs automobiles.

Défis

- Perturbations de la chaîne d'approvisionnement : Le marché des semi-conducteurs automobiles est extrêmement vulnérable aux perturbations de la chaîne d'approvisionnement, exacerbées par la mondialisation du réseau de production. Des événements tels que les tensions géopolitiques et les catastrophes naturelles peuvent entraîner des arrêts de production ou des retards de livraison de composants essentiels comme les plaquettes et les puces. Par ailleurs, la fabrication de puces automobiles dépend parfois de fonderies situées dans des régions spécifiques, ce qui concentre et fragilise la chaîne d'approvisionnement. De plus, les longs délais de fabrication des semi-conducteurs, qui peuvent atteindre plusieurs mois, compliquent la reprise après une perturbation. Enfin, les constructeurs automobiles fonctionnent majoritairement avec des systèmes de gestion des stocks en flux tendu, ce qui limite leurs marges de manœuvre en cas de pénurie. Ce décalage entre la flexibilité de l'offre et la volatilité de la demande a donc engendré des arrêts de production et des pertes de revenus pour l'ensemble du secteur.

- Dépendance vis-à-vis des fonderies : La plupart des entreprises de semi-conducteurs automobiles sont des entreprises sans usine (fabless) et dépendent de fonderies tierces pour leur fabrication. Cette dépendance constitue un frein majeur pour le marché des semi-conducteurs automobiles, notamment lors des pics de demande, lorsque les fonderies privilégient les secteurs à plus forte marge, comme l’électronique grand public. De plus, les puces automobiles, souvent produites avec des technologies plus anciennes, peuvent être moins prioritaires. Par conséquent, le contrôle limité sur les calendriers de production et l’allocation des capacités peut entraîner des retards et des pénuries. En outre, les facteurs géopolitiques affectant les principaux sites de production de fonderies peuvent perturber l’approvisionnement. Dans ce contexte, cette dépendance réduit la flexibilité et accroît la vulnérabilité globale, incitant certaines entreprises à envisager une intégration verticale ou des partenariats à long terme pour sécuriser leur approvisionnement.

Taille et prévisions du marché des semi-conducteurs automobiles :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,5% |

|

Taille du marché de l'année de référence (2025) |

51,1 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

106,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des semi-conducteurs automobiles :

Analyse du segment par type de véhicule

Dans le segment des types de véhicules, les véhicules particuliers devraient représenter la plus grande part de revenus (60,6 %) du marché des semi-conducteurs automobiles au cours de la période considérée. Cette domination s'explique principalement par les volumes du marché de masse et l'intégration de fonctionnalités avancées telles que l'infodivertissement, les systèmes de sécurité et la connectivité. À ce sujet, un article publié par Invest India indique que le secteur automobile indien a enregistré un chiffre d'affaires total de 240 milliards de dollars US au cours de l'exercice 2024-2025, avec des exportations dépassant 5,3 millions d'unités, dont 770 000 véhicules particuliers. Le rapport souligne que des entreprises leaders comme Skoda Auto Volkswagen India exportent environ 30 % de leur production, tandis que Maruti Suzuki exporte près de 280 000 unités par an, ce qui témoigne d'une demande soutenue en semi-conducteurs automobiles pour les années à venir.

Analyse des segments de composants

D'ici la fin de la période de prévision, le segment des semi-conducteurs de puissance discrets, qui fait partie intégrante du marché des composants automobiles, devrait connaître une croissance significative et représenter une part importante de ce marché. L'industrie automobile est fortement dépendante des semi-conducteurs dans toutes les catégories de composants, car ces puces permettent la mise en réseau des véhicules, l'électrification et le développement des services de mobilité partagée. Dans ce contexte, Infineon Technologies a signé, en octobre 2023, un accord pluriannuel avec Hyundai Motor Company et Kia Corporation pour la fourniture de semi-conducteurs de puissance en carbure de silicium (SiC) et en silicium (Si), garantissant ainsi des capacités de production jusqu'en 2030. Ces semi-conducteurs de puissance sont essentiels à l'électrification des véhicules, permettant le fonctionnement d'onduleurs et de systèmes de propulsion performants pour les véhicules électriques. Par conséquent, ces stratégies adoptées par les acteurs du secteur automobile soulignent la demande croissante de composants de puissance discrets de haute qualité.

Analyse du segment d'application

Sur le marché des semi-conducteurs automobiles, l'électronique embarquée devrait connaître une croissance significative au cours de la période de prévision. Le besoin croissant de composants semi-conducteurs pour les applications liées à la sécurité est principalement dû aux exigences réglementaires et aux normes industrielles strictes. Selon un article publié par le PIB en décembre 2025, le réseau autoroutier national indien s'est étendu à un rythme remarquable, atteignant 146 560 km, soit une croissance de 61 % depuis 2014. Les voies rapides à accès contrôlé sont passées de 93 km à 3 052 km. Par ailleurs, le ministère des Transports routiers et des Autoroutes a amélioré les normes de sécurité des véhicules en imposant des plaques d'immatriculation haute sécurité et en intégrant des systèmes avancés d'aide à la conduite dans les nouveaux véhicules. Ces mesures témoignent de la volonté de ce pays émergent de moderniser ses infrastructures et d'intégrer des systèmes électroniques et de sécurité avancés dans les véhicules.

Notre analyse approfondie du marché mondial des semi-conducteurs automobiles comprend les segments suivants :

Segment | Sous-segments |

Type de véhicule |

|

Composant |

|

Application |

|

Type de carburant |

|

Fonctionnalité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des semi-conducteurs automobiles - Analyse régionale

Perspectives du marché APAC

Le marché des semi-conducteurs automobiles en Asie-Pacifique devrait représenter la plus grande part de revenus, soit 49,2 %, d'ici fin 2035. Cette domination régionale est largement due à la production automobile de masse en Chine, en Inde et au Japon, conjuguée à l'adoption croissante des véhicules électriques et à la localisation de la production de semi-conducteurs. En octobre 2023, le PIB a annoncé que le Conseil des ministres indien avait approuvé un mémorandum de coopération entre l'Inde et le Japon visant à renforcer la résilience de la chaîne d'approvisionnement en semi-conducteurs. Ce mémorandum, d'une durée de cinq ans, favorisera la collaboration intergouvernementale et interentreprises. Il vise à dynamiser l'emploi dans le secteur des technologies de l'information en tirant parti des atouts complémentaires des deux pays. Cette collaboration profitera également aux industries fortement dépendantes de l'électronique de pointe, des technologies numériques et des composants semi-conducteurs, notamment les technologies de l'information, les télécommunications, l'automobile, l'électronique grand public et la production industrielle.

En Chine, le marché des semi-conducteurs automobiles connaît une croissance exponentielle, portée par un secteur automobile bien établi et une production automobile en constante augmentation. Le soutien gouvernemental important apporté au secteur des semi-conducteurs accélère délibérément cette expansion. En juin 2025, un article de CBBC Organization révélait que l'industrie chinoise des semi-conducteurs se développe à un rythme soutenu, stimulée par les investissements publics et l'innovation, et portée par une forte demande des secteurs de l'automobile, des véhicules électriques, de l'intelligence artificielle et de la 5G. Parallèlement, des acteurs clés tels que SMIC, YMTC et HiSilicon (filiale de Huawei) progressent dans la conception et la fabrication de puces, malgré la nécessité de surmonter les restrictions américaines à l'exportation et la dépendance vis-à-vis des machines EUV d'ASML. De plus, plus de 192 milliards de dollars ont été investis dans les usines de fabrication de semi-conducteurs depuis 2014, ce qui témoigne du potentiel lucratif de la Chine en tant que puissance mondiale des semi-conducteurs.

Les initiatives gouvernementales fortes en faveur de l'adoption des véhicules électriques constituent le principal moteur de la croissance du marché des semi-conducteurs automobiles en Inde . Cette évolution accroît la demande de semi-conducteurs utilisés dans les unités de commande de moteurs, les systèmes de gestion de batteries et l'électronique de puissance. Selon un article publié par PIB en février 2024, le programme indien de semi-conducteurs a progressé avec l'approbation par le gouvernement de trois nouvelles unités dans le cadre d'un investissement de 91 milliards de dollars. Tata Electronics, en partenariat avec le taïwanais PSMC, investira 11 milliards de dollars dans la construction d'une usine au Gujarat, spécialisée dans la production de puces automobiles hautes performances. Le rapport souligne également que Tata Semiconductor Assembly and Test implantera une unité d'assemblage de 3,3 milliards de dollars en Assam, tandis que CG Power, en collaboration avec Renesas et Stars Microelectronics, investira près de 915 millions de dollars au Gujarat dans la production de puces spécialisées, contribuant ainsi à la croissance globale du marché national.

Aperçu du marché nord-américain

Le marché nord-américain des semi-conducteurs automobiles devrait enregistrer le taux de croissance le plus rapide entre 2026 et 2035. Cette position dominante s'explique principalement par l'expansion du secteur automobile et la demande croissante de véhicules dans toute la région. Par ailleurs, les progrès technologiques rapides et les efforts de recherche et développement constituent un autre facteur clé de cette croissance. Selon un article publié par le département du Commerce américain en novembre 2024, l'administration Biden-Harris a alloué à GlobalFoundries jusqu'à 1,5 milliard de dollars dans le cadre du programme CHIPS Incentives afin de renforcer les chaînes d'approvisionnement américaines en semi-conducteurs. Ce financement devrait soutenir l'investissement de 13 milliards de dollars que GF prévoit d'investir au cours des dix prochaines années dans ses usines de New York et du Vermont, où sont produites des puces essentielles pour les secteurs de l'automobile, de la défense, de l'aérospatiale et des communications.

La solide base technologique et la présence d'acteurs industriels de premier plan dynamisent le marché américain des semi-conducteurs automobiles. Le développement rapide de technologies telles que les systèmes avancés d'aide à la conduite et la conduite autonome alimente la demande en semi-conducteurs haute performance. En décembre 2023, le département du Commerce américain a annoncé une nouvelle enquête sur la base industrielle afin d'évaluer la chaîne d'approvisionnement du pays en semi-conducteurs, axée principalement sur les puces anciennes essentielles à des secteurs comme l'automobile, les télécommunications et la défense. Lancée en janvier 2024, cette enquête visait à identifier les pratiques d'approvisionnement. Parallèlement, la sécurisation de la chaîne d'approvisionnement des puces anciennes est un enjeu de sécurité nationale, nécessitant une collaboration intersectorielle et laissant ainsi entrevoir des perspectives de marché positives.

Le marché canadien des semi-conducteurs automobiles a bénéficié d'une visibilité accrue, portée par l'essor des technologies de conduite autonome. Ce marché profite également des investissements gouvernementaux visant à sécuriser la chaîne d'approvisionnement et à encourager l'innovation continue. Selon les données gouvernementales publiées en juillet 2024, le Canada a annoncé un investissement de 120 millions de dollars américains, par l'intermédiaire du Fonds stratégique d'innovation, pour soutenir CMC Microsystems dans un projet de 220 millions de dollars américains destiné à développer la fabrication et la commercialisation de semi-conducteurs. Cette initiative permettra la création du réseau FABrIC, consolidant ainsi l'industrie canadienne des semi-conducteurs et des capteurs intelligents. FABrIC se concentre sur des secteurs comme l'automobile, les télécommunications et les technologies à faibles émissions de carbone, et devrait stimuler la production nationale et renforcer la chaîne d'approvisionnement.

Aperçu du marché européen

Le marché européen des semi-conducteurs automobiles devrait connaître une croissance notable dans les années à venir. La position dominante de la région dans ce domaine est largement due à ses pôles de production de semi-conducteurs bien établis, notamment aux Pays-Bas, en Allemagne et en France. Ces pays apportent un soutien important à l'expansion du marché, et l'accent mis par la région sur les énergies vertes et le développement durable accélère l'adoption des véhicules électriques, stimulant ainsi la demande. Le règlement européen sur les semi-conducteurs, entré en vigueur en septembre 2023, vise à renforcer l'écosystème européen des semi-conducteurs, à réduire la dépendance extérieure et à consolider la souveraineté technologique. Il s'est également fixé pour objectif de doubler la part de marché mondiale de l'Europe dans le secteur des semi-conducteurs pour atteindre 20 % d'ici 2030, en misant sur la recherche, l'innovation, la production, les compétences et la résilience de la chaîne d'approvisionnement. En 2025, la coalition Semicon, regroupant les États membres de la région, a signé une déclaration pour un règlement sur les semi-conducteurs 2.0, réaffirmant ainsi l'ambition de l'Europe de bâtir une industrie des semi-conducteurs résiliente et compétitive.

L'électrification, la gestion avancée de l'énergie et la transition vers la conduite autonome sont autant de tendances qui redessinent la dynamique de croissance du marché des semi-conducteurs automobiles en Allemagne . Un soutien gouvernemental important, à travers des politiques et des subventions, complète le tissu industriel automobile national, tandis que des initiatives telles que l'Industrie 4.0 encouragent l'innovation dans les technologies des véhicules connectés et autonomes. En novembre 2024, l'Administration du commerce international a indiqué que l'industrie automobile allemande, évaluée à 611 milliards de dollars en 2023, est le premier secteur de la région, les deux tiers de son chiffre d'affaires étant réalisés à l'étranger. Le gouvernement vise 15 millions de véhicules électriques d'ici 2030, tandis que l'infrastructure de recharge se développe rapidement, avec près de 116 000 bornes publiques installées en 2023. Un investissement total de 6,7 milliards de dollars dans le réseau de recharge rapide Deutschlandnetz représente une formidable opportunité pour les semi-conducteurs automobiles dans le pays.

Le marché britannique des semi-conducteurs automobiles occupe une position dominante dans la région grâce à son expertise en conception de puces, en propriété intellectuelle et en semi-conducteurs composés avancés. Le secteur connaît actuellement une mutation structurelle, les constructeurs s'orientant vers les véhicules connectés et automatisés, qui nécessitent un volume de puces supérieur à celui des moteurs à combustion interne. En mai 2023, un article publié par le gouvernement britannique indiquait que la stratégie nationale du Royaume-Uni pour les semi-conducteurs visait à garantir une position de leader mondial dans les technologies futures des semi-conducteurs en misant sur la R&D, la conception de puces, la propriété intellectuelle et les semi-conducteurs composés. Cette stratégie s'articule autour de trois objectifs principaux : la croissance du secteur national, le renforcement de la résilience de la chaîne d'approvisionnement et la protection de la sécurité nationale. Elle cible les industries dépendantes des semi-conducteurs, notamment l'automobile, l'intelligence artificielle, le calcul haute performance, la défense et la santé, et prévoit un investissement pouvant atteindre 1,2 milliard de dollars au cours des dix prochaines années afin de stimuler l'innovation.

Principaux acteurs du marché des semi-conducteurs automobiles :

- Infineon Technologies AG (Allemagne)

- NXP Semiconductors NV (Pays-Bas)

- STMicroelectronics NV (Suisse)

- Texas Instruments Inc. (États-Unis)

- Renesas Electronics Corporation (Japon)

- ON Semiconductor (États-Unis)

- Continental AG (Allemagne)

- Robert Bosch GmbH (Allemagne)

- Qualcomm Technologies, Inc. (États-Unis)

- Analog Devices, Inc. (États-Unis)

- Micron Technology, Inc. (États-Unis)

- Toshiba Corporation (Japon)

- ROHM Semiconductor (Japon)

- Nexperia (Pays-Bas)

- Diodes Incorporated (États-Unis)

- GlobalFoundries (États-Unis)

- Valens Semiconductor Ltd (Israël)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- Nvidia Corporation (États-Unis)

- Intel Corporation (États-Unis)

- Tata Electronics Ltd (Inde)

- Broadcom Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Infineon Technologies AG est un acteur mondial reconnu sur le marché des semi-conducteurs automobiles, notamment dans les domaines des microcontrôleurs, de l'électronique de puissance, des capteurs et des puces critiques pour la sécurité fonctionnelle des systèmes ADAS et de l'électrification. L'entreprise entretient des partenariats actifs et développe sa gamme de produits, tels que les microcontrôleurs automobiles RISC-V et les contrôleurs pour véhicules à gestion logicielle.

- NXP Semiconductors NV est un autre acteur majeur dont le portefeuille de produits met l'accent sur les systèmes automobiles sécurisés et connectés, notamment les solutions radar pour les systèmes avancés d'aide à la conduite (ADAS), les réseaux embarqués et les produits de gestion des batteries. Le secteur automobile est un axe stratégique pour l'entreprise, avec des offres qui prennent en charge la connectivité, l'infodivertissement et l'électrification.

- STMicroelectronics NV , entreprise européenne, est un fournisseur majeur de puces automobiles, occupant une position de premier plan dans les domaines des microcontrôleurs, des dispositifs de puissance et des capteurs MEMS. Parmi ses initiatives stratégiques figure l'acquisition d'une partie des activités capteurs de NXP, afin de renforcer son offre de capteurs pour les systèmes de sécurité et de contrôle automobiles.

- Texas Instruments Inc. est un fournisseur majeur de solutions analogiques, de gestion de l'énergie et de processeurs embarqués, adaptées aux applications automobiles telles que les radars, les systèmes avancés d'aide à la conduite (ADAS) et l'électrification. L'entreprise accroît délibérément sa capacité de production de semi-conducteurs grâce au financement du programme CHIPS afin de renforcer la sécurité de l'approvisionnement du secteur automobile.

- Renesas Electronics Corporation, entreprise japonaise, est un fournisseur de microcontrôleurs, de systèmes sur puce (SoC) et de circuits intégrés de gestion de l'alimentation pour l'automobile. Ces composants sont essentiels aux groupes motopropulseurs, aux systèmes de gestion de batterie (BMS) et à l'électronique embarquée des véhicules électriques. En 2024, elle a inauguré une usine de fabrication de semi-conducteurs dédiée, avec pour principal objectif d'accroître sa capacité de production pour les secteurs automobile et industriel.

Voici une liste de quelques acteurs importants opérant sur le marché mondial des semi-conducteurs automobiles :

Le marché des semi-conducteurs automobiles est un secteur extrêmement concurrentiel, où se côtoient acteurs établis et nouveaux entrants. Des leaders comme Infineon, NXP, STMicroelectronics et Renesas s'appuient sur des portefeuilles de produits diversifiés couvrant les semi-conducteurs de puissance, les microcontrôleurs et les capteurs, tandis que des pionniers américains tels que Texas Instruments, Qualcomm et Analog Devices se concentrent sur les solutions analogiques, de connectivité et de traitement en périphérie de réseau. Parallèlement, l'innovation continue des produits, les partenariats stratégiques et le développement des plateformes pour véhicules électriques et autonomes soulignent la différenciation concurrentielle et la croissance future du secteur. En février 2026, STMicroelectronics a finalisé l'acquisition de l'activité capteurs MEMS de NXP afin de renforcer sa position de leader dans les domaines de la sécurité automobile et des capteurs industriels, témoignant ainsi de perspectives de marché positives.

Paysage concurrentiel du marché des semi-conducteurs automobiles :

Développements récents

- En mars 2026, NXP Semiconductors a présenté son émetteur-récepteur radar RFCMOS de troisième génération, le TEF8388, doté de 8 canaux d'émission et de 8 canaux de réception pour permettre un radar d'imagerie haute résolution pour la conduite autonome de niveau 2+ à niveau 4.

- En juin 2025, le groupe automobile de Continental a annoncé le lancement d'une organisation spécialisée dans les solutions électroniques et semi-conducteurs avancées pour concevoir et vérifier les semi-conducteurs automobiles, avec GlobalFoundries comme partenaire de fabrication exclusif.

- Report ID: 4158

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Semiconducteurs automobiles Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.