Perspectives du marché des systèmes de navigation automobile :

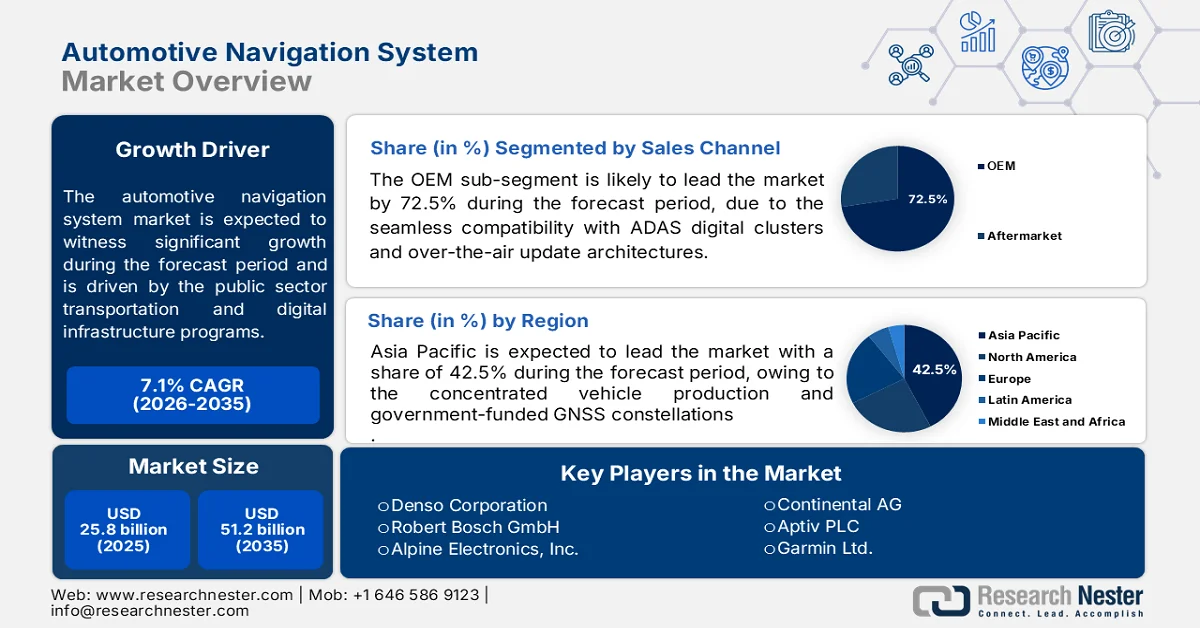

Le marché des systèmes de navigation automobile était évalué à 25,8 milliards de dollars en 2025 et devrait atteindre 51,2 milliards de dollars d'ici 2035, avec un taux de croissance annuel composé (TCAC) de 7,1 % sur la période 2026-2035. En 2026, la taille de ce marché est estimée à 27,6 milliards de dollars.

Les programmes publics de transport et d'infrastructures numériques influencent fortement la demande de systèmes de navigation automobile grâce à des investissements soutenus dans les systèmes de transport intelligents et les écosystèmes de véhicules connectés. Selon les données du Département des Transports des États-Unis (mars 2024), la loi bipartisane sur les infrastructures alloue 110 milliards de dollars aux routes, aux ponts et aux grands projets, avec un financement dédié au déploiement des STI et à l'intégration des données de trafic en temps réel. Ces éléments contribuent directement à améliorer la précision de la navigation embarquée et l'efficacité du calcul d'itinéraires. Par ailleurs, les données de la Commission européenne (juillet 2023) indiquent que le mécanisme pour l'interconnexion en Europe a consacré plus de 27,9 milliards de dollars aux infrastructures de transport, en privilégiant la numérisation et les systèmes de gestion du trafic transfrontalier qui nécessitent une intégration de navigation de haute précision.

Par ailleurs, les politiques nationales de mobilité intelligente et les investissements dans la navigation par satellite stimulent l'adoption des systèmes de navigation automobile. Selon les données du Bureau d'information du Conseil des affaires de la République populaire de Chine (novembre 2022), le système de navigation par satellite BeiDou compte plus d'un milliard de terminaux actifs et est largement intégré aux véhicules commerciaux et de tourisme pour la gestion des flottes et l'optimisation des itinéraires. Les données de NITI Aayog (mai 2023) indiquent que le système de suivi des véhicules commerciaux couvre plus de 283 millions de véhicules immatriculés à travers le pays. Ces investissements publics sont complétés par des cadres réglementaires favorisant la sécurité routière et la fluidité du trafic, tels que la directive STI de la Commission européenne et les programmes de réduction de la congestion de la Federal Highway Administration américaine, qui reposent tous deux sur des données de navigation précises. Ces initiatives gouvernementales exigent des constructeurs automobiles et des gestionnaires de flottes qu'ils se conforment aux réglementations, optimisent leur efficacité opérationnelle et s'intègrent aux systèmes de transport nationaux.

Clé Système de navigation automobile Résumé des informations sur le marché:

Points saillants régionaux :

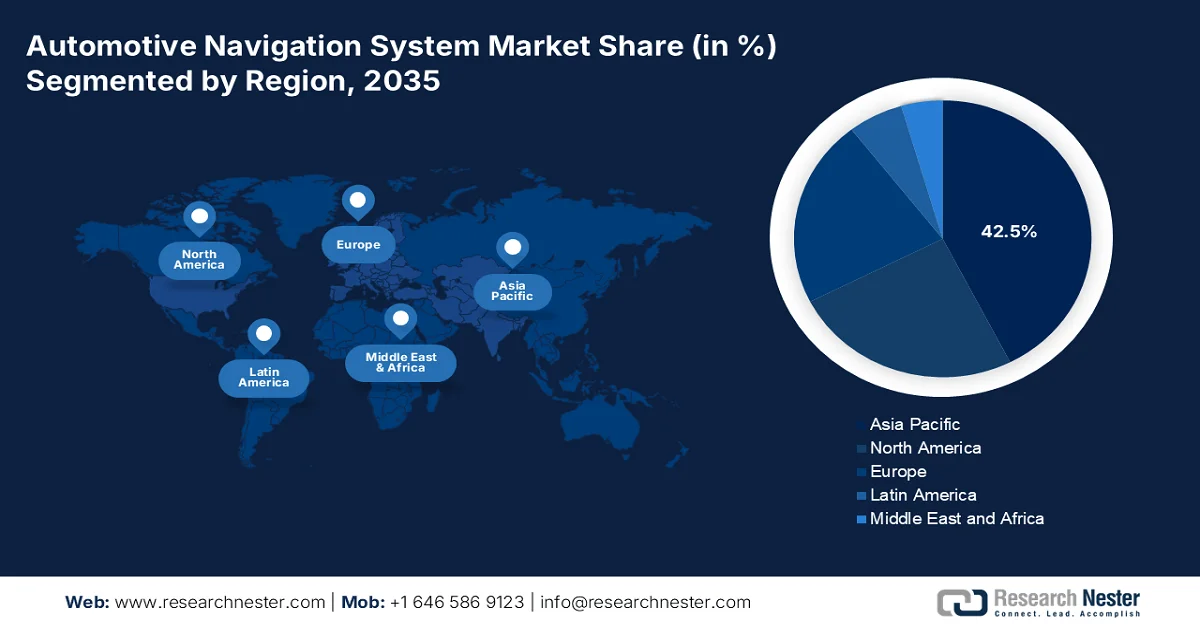

- Le marché des systèmes de navigation automobile en Asie-Pacifique devrait représenter 42,5 % des revenus d'ici 2035, grâce à la concentration de la production automobile et aux constellations GNSS soutenues par les gouvernements en Chine, au Japon, en Corée du Sud et en Inde.

- Le marché nord-américain devrait connaître la croissance la plus rapide, avec un TCAC de 10,1 % entre 2026 et 2035, grâce aux investissements fédéraux dans la modernisation du GPS et les programmes de sécurité des véhicules.

Analyse du segment :

- Le segment des équipementiers devrait représenter 72,5 % du marché des systèmes de navigation automobile d'ici 2035, porté par l'intégration croissante des systèmes de navigation installés en usine avec les systèmes ADAS, les plateformes d'infodivertissement et les architectures de mise à jour à distance.

- Le segment des consommateurs individuels devrait conserver sa position dominante sur le marché jusqu'en 2035, en raison de sa dépendance croissante aux informations trafic en temps réel, au guidage prédictif et aux expériences de navigation embarquées connectées.

Principales tendances de croissance :

- initiatives en matière de sécurité routière et de réduction des accidents

- Extension de l'infrastructure de navigation par satellite

Principaux défis :

- Coûts élevés de développement et d'intégration du système

- Intégration complexe avec les plateformes ADAS et de conduite autonome

Acteurs clés : Denso Corporation (Japon), Robert Bosch GmbH (Allemagne), Alpine Electronics, Inc. (Japon), Continental AG (Allemagne), Aptiv PLC (États-Unis), Garmin Ltd. (États-Unis), Clarion Co., Ltd. (Japon), Hyundai Mobis (Corée du Sud), Pioneer Corporation (Japon), TomTom International BV (Pays-Bas), Mitsubishi Electric Corporation (Japon), Visteon Corporation (États-Unis), Panasonic Automotive Systems (Japon), Harman International Industries (États-Unis), Fujitsu Ten Limited (désormais Densoten) (Japon), LG Electronics (Corée du Sud), NNG Kft. (Hongrie), MapmyIndia (Inde), Hexagon (Suède), ECARX Holdings Inc (Chine).

Mondial Système de navigation automobile Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 25,8 milliards de dollars américains

- Taille du marché en 2026 : 27,6 milliards de dollars américains

- Taille du marché prévue : 51,2 milliards de dollars américains d’ici 2035

- Prévisions de croissance : TCAC de 7,1 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 42,5 % d’ici 2035)

- Région à la croissance la plus rapide : Amérique du Nord

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Malaisie, Brésil, Mexique, Indonésie

Last updated on : 7 May, 2026

Marché des systèmes de navigation automobile - Facteurs de croissance et défis

Facteurs de croissance

- Initiatives en matière de sécurité routière et de réduction des accidents : Les programmes gouvernementaux de sécurité routière encouragent l’adoption de systèmes de navigation fournissant des alertes de danger, des indications de vitesse et une planification d’itinéraires plus sûre. Selon les données de l’Organisation mondiale de la Santé (décembre 2023), près de 1,19 million de décès sur les routes sont enregistrés chaque année, incitant les gouvernements à investir dans des systèmes de mobilité plus sûrs. Les programmes de sécurité de l’Administration fédérale des autoroutes des États-Unis et la stratégie Vision Zéro de l’UE mettent l’accent sur les technologies qui améliorent la vigilance des conducteurs et réduisent les accidents. Au-delà des obligations réglementaires, les assureurs commencent à proposer des réductions de prime pour les véhicules équipés de systèmes de navigation axés sur la sécurité. Les gestionnaires de flottes adoptent également ces systèmes afin de réduire les immobilisations et les coûts liés aux accidents, créant ainsi une demande commerciale qui dépasse les exigences gouvernementales.

- Développement des infrastructures de navigation par satellite : Les systèmes mondiaux de navigation par satellite financés par les gouvernements améliorent considérablement la précision du positionnement, renforçant ainsi la demande en matière de navigation automobile. Selon les données d’EUSpace 2024, le système Galileo européen compte plus de 4 milliards d’appareils compatibles, offrant une précision bi-fréquence essentielle à la navigation urbaine. Ces systèmes réduisent la dépendance à un positionnement par constellation unique et permettent une navigation au niveau de la voie. Ces investissements dans les infrastructures soutiennent les corridors d’essais pour véhicules autonomes et les flottes logistiques commerciales qui exigent un positionnement de haute fiabilité. L’interopérabilité entre les systèmes GPS, Galileo et BeiDou permet aux fournisseurs de systèmes de navigation d’offrir une véritable couverture mondiale sans déployer d’infrastructure terrestre propriétaire.

- Développement des programmes de véhicules connectés et autonomes : le financement public de ces programmes accroît la dépendance aux systèmes de navigation de haute précision. Aux États-Unis, le Département des Transports (DOT) et les États investissent dans des corridors pilotes pour véhicules connectés et autonomes, tandis qu’au Japon, le gouvernement soutient la conduite autonome via son programme de promotion de l’innovation stratégique. Ces initiatives exigent une précision au niveau de la voie et une connectivité continue, ce qui stimule la demande en solutions de navigation avancées. Ces programmes bénéficient également d’investissements publics dans l’infrastructure V2X (communication véhicule-infrastructure), permettant une communication en temps réel entre les véhicules et le réseau routier afin d’améliorer la précision et la sécurité de la navigation. Par conséquent, les constructeurs automobiles et les fournisseurs de technologies privilégient la fusion multisensorielle et la cartographie haute définition pour répondre aux normes de performance fixées par les pouvoirs publics pour les systèmes de conduite automatisée.

Défis

- Coûts élevés de développement et d'intégration : le développement de systèmes de navigation automobile exige des investissements considérables en matériel, en logiciel et en intégration aux plateformes ADAS des véhicules. Le marché mondial des systèmes de navigation embarqués est en pleine croissance, mais les coûts élevés constituent un obstacle majeur pour les nouveaux acteurs qui ne bénéficient pas d'économies d'échelle sur ce marché. Les entreprises leaders relèvent ce défi en développant des solutions ADAS monocaméra optimisées en termes de coûts, principalement destinées aux marchés sensibles au prix, et en s'appuyant sur une solide équipe de R&D pour co-développer des technologies abordables avec les constructeurs automobiles locaux. Cette approche modulaire leur permet de proposer une intégration de navigation d'entrée de gamme tout en préservant leur rentabilité.

- Intégration complexe avec les systèmes ADAS et les plateformes de conduite autonome : les systèmes de navigation modernes doivent s’intégrer parfaitement aux fonctionnalités ADAS et aux systèmes de conduite autonome, ce qui exige une précision centimétrique et une latence inférieure à la seconde. Bien que le marché des systèmes de navigation automobile soit en pleine expansion, cette croissance se concentre entre les mains des acteurs établis, forts de leurs compétences éprouvées en matière d’intégration ADAS. Les entreprises leaders se sont positionnées stratégiquement en développant des plateformes de navigation qui partagent les données des capteurs entre les fonctions de navigation et ADAS, réduisant ainsi la redondance des composants et les coûts.

Taille et prévisions du marché des systèmes de navigation automobile :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

7,1% |

|

Taille du marché de l'année de référence (2025) |

25,8 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

51,2 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des systèmes de navigation automobile :

Analyse des segments de canaux de vente

Sur le segment des canaux de vente, les équipementiers automobiles dominent le marché des systèmes de navigation et devraient capter 72,5 % de sa valeur d'ici 2035. Cette croissance est portée par l'intégration croissante de la navigation, de série ou par abonnement, directement dans les systèmes d'infodivertissement des véhicules. L'intégration par les équipementiers garantit une compatibilité optimale avec les tableaux de bord numériques des systèmes avancés d'aide à la conduite (ADAS) et les architectures de mise à jour à distance, ce que les solutions de seconde monte ne peuvent reproduire intégralement. Selon les données de la SIAM d'août 2023, 334 247 véhicules particuliers neufs vendus cette année-là étaient équipés de systèmes de navigation connectés installés en usine. Cette forte pénétration du marché par les équipementiers témoigne de la préférence des consommateurs pour une navigation intégrée ne nécessitant pas de connexion smartphone et offrant une intégration poussée au véhicule, notamment pour la planification d'itinéraires avec préconditionnement de la batterie des véhicules électriques. Les constructeurs automobiles utilisent également la navigation intégrée comme source de revenus récurrents grâce aux abonnements mensuels ou annuels donnant accès aux informations trafic en temps réel et aux mises à jour cartographiques.

Analyse du segment des utilisateurs finaux

Au sein du segment des utilisateurs finaux, le consommateur individuel représente le plus grand segment du marché des systèmes de navigation automobile, grâce à sa dépendance croissante à la recherche d'informations en temps réel sur le trafic et aux itinéraires prédictifs pour ses déplacements personnels. Bien que les gestionnaires de flottes contribuent de manière significative au nombre important de véhicules privés, principalement en Amérique du Nord, en Europe et en Chine, ils assurent la domination du consommateur. Les consommateurs attendent de plus en plus que la navigation s'intègre à leurs modes de vie numériques, notamment la synchronisation de leur calendrier, le guidage vers les bornes de recharge pour véhicules électriques et les assistants vocaux. Les constructeurs automobiles et les marques d'accessoires automobiles ciblent les acheteurs individuels avec des fonctionnalités telles que la réalité augmentée, la navigation pas à pas et le stockage hors ligne des cartes. À mesure que la navigation devient un équipement standard, même sur les voitures d'entrée de gamme, les consommateurs individuels continueront de stimuler les volumes de vente, tandis que les gestionnaires de flottes adopteront des solutions de navigation plus spécialisées et intégrant davantage de télématique.

Analyse du segment de navigation

Le sous-segment de la navigation hybride dynamise le marché des systèmes de navigation automobile grâce à une solution inédite combinant cartes 2D traditionnelles et guidage en réalité augmentée sur le web, les appareils mobiles et les bornes interactives. Initialement conçue pour l'informatique spatiale en intérieur et l'événementiel, la technologie sous-jacente bascule de manière fluide entre les modes 2D et RA, à l'instar des principes de navigation hybride utilisés pour les cartes de base hors ligne automobiles et les superpositions immersives en temps réel. Selon le communiqué de presse de juillet 2025, la navigation cartographique interactive d'ARway permet un guidage point à point unifiant la navigation conventionnelle et la RA de pointe. Les utilisateurs peuvent ainsi passer d'un itinéraire 2D standard à une superposition basée sur la RA et les images de la caméra sans perdre le contexte. La solution d'ARway illustre comment les architectures hybrides s'étendent au-delà des véhicules pour offrir des expériences spatiales multiplateformes, confirmant la navigation hybride comme paradigme dominant pour un guidage fluide et fiable dans le secteur automobile et les marchés connexes.

Notre analyse approfondie du marché des systèmes de navigation automobile comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Type de navigation |

|

Type de véhicule |

|

Technologie |

|

Canal de vente |

|

Fonctionnalité |

|

Utilisateur final |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des systèmes de navigation automobile - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique domine le marché des systèmes de navigation automobile et devrait représenter 42,5 % des revenus régionaux d'ici fin 2035. Cette domination s'explique par la forte concentration de la production automobile en Chine, au Japon et en Corée du Sud, ainsi que par la demande émergente en Inde et en Malaisie. La région bénéficie de constellations GNSS financées par les gouvernements, telles que BeiDou en Chine, QZSS au Japon et NavIC en Inde. Elle profite également d'environnements urbains denses où l'information trafic en temps réel et le guidage au niveau de la voie sont essentiels, incitant les constructeurs automobiles et les équipementiers à intégrer la navigation avancée comme fonctionnalité autonome. Les politiques gouvernementales de nombreux pays de la région Asie-Pacifique intègrent de plus en plus les systèmes de navigation aux initiatives de villes intelligentes, créant ainsi une demande soutenue pour des plateformes cartographiques connectées et mises à jour en continu. Par ailleurs, l'essor rapide des véhicules électriques dans la région exige des systèmes de navigation capables de guider les conducteurs vers les bornes de recharge compatibles, faisant de la navigation une fonction essentielle du véhicule et non plus une simple option.

L'adoption rapide des véhicules électriques et la pénétration croissante d'Internet façonnent le marché des systèmes de navigation automobile en Inde . Selon les données de NITI Aayog d'août 2025, les ventes de véhicules électriques en Inde sont passées de 50 000 unités à 2,08 millions, conformément à l'objectif gouvernemental d'atteindre une part de marché de 30 % pour les véhicules électriques dans les ventes totales d'ici 2030. Cette croissance accélère la demande de systèmes de navigation intégrant la cartographie des bornes de recharge et l'optimisation des itinéraires. Par ailleurs, les données de l'IBEF de janvier 2025 confirment le renforcement de la préparation numérique, avec 886 millions d'utilisateurs actifs d'Internet en 2024, soit une croissance de 8 % par rapport à l'année précédente. Les utilisateurs ruraux représentent 55 % du total (488 millions d'utilisateurs). Cette connectivité généralisée permet la navigation en temps réel, les mises à jour via le cloud et l'intégration avec les smartphones. Ces tendances incitent les constructeurs automobiles et les fournisseurs de technologies à déployer des solutions de navigation embarquées et hybrides à grande échelle, tant en milieu urbain que rural.

La localisation croissante des technologies automobiles de pointe et les investissements des constructeurs automobiles soutiennent la croissance du marché des systèmes de navigation automobile en Chine . Cette volonté d'adopter des stratégies adaptées au marché chinois est manifeste : des constructeurs mondiaux comme Volkswagen ont introduit en avril 2025 des plateformes ADAS développées localement, conçues pour s'intégrer parfaitement aux systèmes de navigation et ainsi améliorer la précision et la sécurité de la conduite. Parallèlement, les fournisseurs augmentent la production de technologies pour véhicules connectés. Magna a ainsi annoncé en octobre 2025 sa première année complète de production mondiale de son système de surveillance du conducteur (DMS), lancée en Chine, témoignant du déploiement croissant de solutions intelligentes pour le poste de conduite et la sécurité. Ces évolutions indiquent une transition plus large vers des plateformes intégrées où la navigation, les systèmes ADAS et les systèmes de données en temps réel fonctionnent de concert. De plus, les constructeurs automobiles et les équipementiers de premier rang privilégient de plus en plus la cartographie haute définition, le développement logiciel localisé et l'intégration des systèmes afin de répondre aux besoins de l'écosystème chinois de la mobilité intelligente et des véhicules connectés, en pleine évolution.

Aperçu du marché nord-américain

L'Amérique du Nord devrait devenir la région à la croissance la plus rapide du marché des systèmes de navigation automobile, avec un taux de croissance annuel composé (TCAC) estimé à 10,1 % sur la période 2026-2035. Cette croissance est portée par les investissements fédéraux dans la modernisation du GPS et les programmes de sécurité des véhicules. Parmi les principaux facteurs de croissance figurent les exigences du programme NEVI, qui imposent l'intégration des données des bornes de recharge pour véhicules électriques dans les systèmes de navigation, ainsi que les réglementations de sécurité de la CEE-ONU, adoptées par les deux pays. On observe une adoption croissante de la navigation hybride et du positionnement précis sur voie grâce aux signaux bi-fréquences GPS III et Galileo. La croissance du marché des systèmes de navigation automobile est toutefois freinée par la concurrence des systèmes de navigation pour smartphones et la saturation du marché de l'après-vente.

L'électrification croissante et la connectivité numérique renforcent la demande sur le marché des systèmes de navigation automobile avancés aux États-Unis. Selon les données de l'EIA de février 2026, environ 22 % des ventes de véhicules légers concernaient des véhicules hybrides électriques ou hybrides rechargeables, contre 20 % en 2024. Cela témoigne d'un besoin croissant de plateformes de navigation capables de prendre en charge des fonctionnalités spécifiques aux véhicules électriques, telles que la cartographie des bornes de recharge et l'optimisation de l'autonomie. Parallèlement, la généralisation du numérique consolide l'écosystème de la navigation connectée : en 2023, selon les données du Pew Research Center de janvier 2024, 95 % des adultes américains utilisaient Internet, 90 % possédaient un smartphone et 80 % disposaient d'un accès Internet haut débit à domicile. Ce haut niveau de connectivité permet une intégration fluide entre les systèmes embarqués et les services de navigation dans le cloud. Ensemble, ces tendances incitent les constructeurs automobiles à privilégier les architectures de navigation hybrides et connectées capables de prendre en charge l'échange de données en temps réel et l'évolution des technologies automobiles.

L'électrification croissante, la connectivité accrue et le soutien des infrastructures numériques façonnent le marché des systèmes de navigation automobile au Canada . Selon les données du gouvernement du Canada de mars 2024, les véhicules zéro émission représentaient 11,7 % des ventes de véhicules légers neufs, ce qui témoigne d'une demande croissante pour des systèmes de navigation intégrant des bornes de recharge et optimisant l'autonomie. Les données de novembre 2023 indiquent que plus de 26,3 millions de véhicules routiers immatriculés ont été enregistrés, créant ainsi une vaste base installée pour les mises à niveau et les services de navigation. De plus, les données du gouvernement du Canada de décembre 2023 indiquent que 93,6 % des ménages avaient accès à Internet haute vitesse, permettant la navigation en temps réel, les mises à jour en nuage et les services de véhicules connectés. Ces facteurs incitent les équipementiers et les fournisseurs de technologies à développer des solutions de navigation embarquées et hybrides, en accord avec les objectifs nationaux d'électrification et de connectivité numérique.

Immatriculations de véhicules au Canada par type et province, 2022

Catégorie | Données clés |

Véhicules légers (VL) | 24,1 millions de véhicules ; 91,7 % du total des immatriculations ; en hausse de 0,1 % par rapport à 2021 |

Véhicules de poids moyen | En hausse de 4,0 % par rapport à 2021 ; cette croissance est principalement due aux camionnettes. |

Véhicules lourds | En hausse de 2,0 % par rapport à 2021 |

Immatriculations d'autobus | Retour aux niveaux de 2020 après un recul en 2021 |

Ontario | 9,4 millions de véhicules ; part de marché de 35,9 % ; en baisse de 0,3 % par rapport à 2021 |

Alberta | En baisse de 1,0 % par rapport à 2021 |

Saskatchewan | En baisse de 1,5 % par rapport à 2021 |

Île-du-Prince-Édouard | En baisse de 2,3 % par rapport à 2021 |

Colombie-Britannique | En hausse de 2,9 % par rapport à 2021 |

Source : Gouvernement du Canada, novembre 2023

Aperçu du marché européen

Le marché des systèmes de navigation automobile en Europe est en pleine expansion, porté par des cadres réglementaires solides et une coopération transfrontalière en matière d'infrastructures entre les États membres. La Commission européenne a imposé des obligations relatives aux systèmes d'appel d'urgence utilisant la géolocalisation, créant ainsi une exigence uniforme pour tous les véhicules neufs vendus dans la région. Les gouvernements nationaux et l'UE financent conjointement la constellation de satellites Galileo, qui fournit des signaux de positionnement en libre accès, spécialement conçus pour les applications civiles, notamment automobiles. Les États membres déploient également des systèmes de transport intelligents coopératifs le long des principaux axes routiers, permettant aux plateformes de navigation de recevoir en temps réel des informations sur les dangers de la route, la signalisation et les limitations de vitesse, directement depuis les infrastructures routières. Cette harmonisation réglementaire réduit les coûts de développement pour les constructeurs et accélère le déploiement de fonctionnalités de navigation avancées telles que le guidage au niveau de la voie et l'adaptation de la vitesse.

L'électrification croissante et les investissements publics soutenus dynamisent le marché des systèmes de navigation automobile en Allemagne . Selon les données du VDIK de mai 2025, près de 242 728 voitures particulières neuves ont été immatriculées, soit une croissance corrigée des variations saisonnières de 4,8 %, témoignant d'une activité stable des constructeurs malgré des fluctuations conjoncturelles. L'un des principaux moteurs de cette demande est l'essor rapide des véhicules électriques : 45 535 véhicules électriques à batterie ont été immatriculés en avril 2025, soit une hausse de 53,5 % par rapport à l'année précédente, représentant une part de marché de 18,8 %, nettement supérieure à celle de l'année précédente. Cette tendance renforce le besoin de systèmes de navigation intégrant l'optimisation des itinéraires pour véhicules électriques et la recharge. Par ailleurs, l'allocation par l'Allemagne de 36,2 milliards de dollars américains aux infrastructures de transport en 2025 contribue au renforcement des systèmes de gestion du trafic et du réseau routier, favorisant ainsi le déploiement de la navigation avancée, comme l'indiquent les données de Business Sweden d'août 2025. L'ensemble de ces facteurs incite les constructeurs à améliorer les capacités de navigation embarquées et connectées afin de répondre à l'évolution des besoins en matière de mobilité.

Immatriculations de véhicules en Allemagne et répartition des parts de marché, 2025

Catégorie | Volume d'avril | Avril en glissement annuel (%) | Part de marché en avril (%) |

Voitures particulières | 242 728 | -0,2 | — |

Marques internationales | 102 607 | 2.8 | 42,3 |

Marques allemandes | 137 108 | -1,9 | 56,5 |

Véhicules électriques (total) | 69 852 | 55,9 | 28.8 |

Véhicules électriques à batterie | 45 535 | 53,5 | 18.8 |

Marques internationales | 18 412 | 91,3 | 40,4 |

Marques allemandes | 25 503 | 42.2 | 56.0 |

Véhicules hybrides rechargeables | 24 317 | 60,7 | 10.0 |

Marques internationales | 9 636 | 77.1 | 39,6 |

Marques allemandes | 14 441 | 51.1 | 59,4 |

Véhicules commerciaux | 27 545 | -16,9 | — |

Source : VDIK mai 2025

La connectivité croissante des véhicules, l'adoption des véhicules électriques et les investissements dans la mobilité numérique publique stimulent le marché des systèmes de navigation automobile au Royaume-Uni . Selon la RAC Foundation, 1,95 million de voitures neuves ont été immatriculées en 2023 (août 2025), témoignant d'une production constructeur stable et des opportunités d'intégration de la navigation embarquée. Global Ardour Recycling Limited a indiqué en février 2026 que les véhicules électriques à batterie représentaient 16,5 % des immatriculations de voitures neuves en 2024, alimentant la demande de systèmes de navigation avec cartographie des bornes de recharge et gestion de l'autonomie. Par ailleurs, l'Ofcom a rapporté, dans un article de TechUK de novembre 2025, que 97 % des foyers britanniques avaient accès au très haut débit d'ici 2024, permettant une connectivité en temps réel renforcée pour les services de navigation dans le cloud et les mises à jour à distance. Ces évolutions incitent les équipementiers automobiles à investir dans des solutions de navigation connectées et hybrides, en phase avec la stratégie d'électrification du Royaume-Uni et les initiatives de modernisation des infrastructures de transport intelligent.

Principaux acteurs du marché des systèmes de navigation automobile :

- Denso Corporation (Japon)

- Robert Bosch GmbH (Allemagne)

- Alpine Electronics, Inc. (Japon)

- Continental AG (Allemagne)

- Aptiv PLC (États-Unis)

- Garmin Ltd. (États-Unis)

- Clarion Co., Ltd. (Japon)

- Hyundai Mobis (Corée du Sud)

- Pioneer Corporation (Japon)

- TomTom International BV (Pays-Bas)

- Société Mitsubishi Electric (Japon)

- Visteon Corporation (États-Unis)

- Panasonic Automotive Systems (Japon)

- Harman International Industries (États-Unis)

- Fujitsu Ten Limited (maintenant Densoten) (Japon)

- LG Electronics (Corée du Sud)

- NNG Kft. (Hongrie)

- MapmyIndia (Inde)

- Hexagone (Suède)

- ECARX Holdings Inc (Chine)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Denso Corporation est un acteur majeur du marché des systèmes de navigation automobile, grâce à son expertise en intégration matérielle et logicielle. L'entreprise propose des solutions de navigation avancées combinant GPS haute précision et données des capteurs du véhicule, permettant un positionnement précis en temps réel même dans des environnements sans couverture GPS, comme les tunnels ou les zones urbaines denses.

- Robert Bosch GmbH se distingue sur le marché des systèmes de navigation automobile par son écosystème de navigation complet, combinant récepteurs GNSS, capteurs inertiels et cartes haute définition. Bosch a investi stratégiquement dans les technologies de localisation par satellite, garantissant une précision au niveau de la voie, essentielle pour les véhicules semi-autonomes et autonomes. Son modèle de collaboration ouverte avec les constructeurs automobiles et les sociétés de cartographie renforce sa position de leader.

- Alpine Electronics s'est taillé une place de choix sur le marché des systèmes de navigation automobile en misant sur une expérience utilisateur haut de gamme et des solutions de navigation de seconde monte. Ses initiatives stratégiques s'articulent autour de l'intégration de la connectivité smartphone à la navigation embarquée dédiée, offrant ainsi redondance et flexibilité. Alpine a été pionnière dans le développement d'écrans de navigation partagés affichant simultanément les cartes 2D et les points de repère 3D, améliorant ainsi la perception de l'environnement par le conducteur.

- Continental AG est un leader technologique sur le marché des systèmes de navigation automobile, reconnu pour sa plateforme évolutive eHorizon qui combine données de navigation et contrôle prédictif du véhicule. Cette initiative stratégique utilise les données cartographiques numériques et le positionnement GPS pour anticiper les dénivellations, les limitations de vitesse et la signalisation routière, permettant ainsi une conduite écoénergétique et des fonctionnalités ADAS. En 2024, l'entreprise a réalisé un chiffre d'affaires de 42,9 milliards de dollars.

- Aptiv PLC a redéfini son rôle sur le marché des systèmes de navigation automobile en se concentrant sur les architectures de navigation logicielle pour véhicules électriques et autonomes. Son initiative stratégique comprend le développement d'une plateforme de calcul de navigation centralisée intégrant GNSS, mesures inertielles et localisation par vision. En 2025, cette plateforme représentait 19,1 % du chiffre d'affaires net de l'entreprise.

Voici une liste des principaux acteurs opérant sur le marché mondial des systèmes de navigation automobile :

Le marché des systèmes de navigation automobile est extrêmement concurrentiel et est porté par le passage des appareils portables aux solutions de conduite connectées et autonomes entièrement intégrées. Les principaux acteurs adoptent activement des stratégies telles que les partenariats avec des fournisseurs de services cloud pour l'intégration des données de trafic en temps réel aux tableaux de bord de réalité augmentée et le développement de itinéraires optimisés pour les véhicules électriques. Les fusions-acquisitions sont fréquentes pour consolider les données cartographiques et les capacités logicielles, tandis que les investissements dans les mises à jour à distance et la navigation prédictive basée sur l'IA sont essentiels pour maintenir les parts de marché des systèmes de navigation automobile. Par exemple, en mars 2025, Hexagon a finalisé l'acquisition de Septentrio, étendant ainsi la portée des applications de navigation et d'autonomie critiques. Les entreprises se concentrent également sur l'intégration matérielle et logicielle pour offrir des expériences d'infodivertissement fluides.

Paysage concurrentiel du marché des systèmes de navigation automobile :

Développements récents

- En janvier 2026, TomTom a annoncé l'intégration réussie de son application de navigation automobile à la plateforme cognitoAI™ de Visteon, leader mondial des technologies automobiles et des systèmes électroniques embarqués. Cette collaboration offre une expérience vocale embarquée basée sur l'IA, parfaitement intégrée à une solution de navigation automobile, et témoigne d'un engagement commun à proposer une expérience de conduite performante, sécurisée, fiable et intuitive sur le marché des systèmes de navigation automobile.

- En juillet 2025, HERE Technologies , leader mondial de la cartographie numérique et des données de localisation, et Genesys International, une entreprise indienne de premier plan dans le domaine des solutions géospatiales, ont uni leurs forces pour améliorer radicalement l'expérience de navigation embarquée et renforcer les efforts en matière de sécurité routière à travers l'Inde.

- En avril 2025, ECARX Holdings Inc., fournisseur mondial de technologies de mobilité, a annoncé un partenariat stratégique avec HERE Technologies, plateforme leader de données et de technologies de géolocalisation, pour le co-développement d'un système de navigation embarqué de nouvelle génération, basé sur l'intelligence artificielle, destiné aux constructeurs automobiles internationaux. Ce nouveau système sera présenté en version finale, avec une démonstration en direct, au Salon de l'automobile de Shanghai 2025.

- Report ID: 8556

- Published Date: May 07, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.