Perspectives du marché des capteurs d'IA :

Le marché des capteurs d'IA était évalué à 6,5 milliards de dollars en 2025 et devrait atteindre 190,6 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 40,2 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 9,1 milliards de dollars.

L'adoption de capteurs d'intelligence artificielle (IA) se généralise à mesure que les gouvernements et les institutions publiques investissent davantage dans les infrastructures intelligentes, l'automatisation et les systèmes connectés. Les initiatives du secteur public en faveur des transports intelligents, de l'automatisation industrielle et de la surveillance environnementale accroissent considérablement la demande en technologies de détection basées sur l'IA, capables de traiter les données en périphérie du réseau. Selon les données de l'AASHTO pour décembre 2024, le Département des Transports des États-Unis a octroyé 130 millions de dollars à 42 projets de démonstration technologique par le biais de son programme SMART Grants. Par ailleurs, le programme SMART, créé dans le cadre de la loi sur l'investissement dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act), alloue 500 millions de dollars au déploiement de technologies dans les systèmes de transport. Nombre des technologies financées par les projets SMART, telles que les infrastructures connectées, la gestion intelligente du trafic, les systèmes de mobilité autonome et les intersections intelligentes, nécessitent des réseaux de capteurs intégrant des analyses basées sur l'IA pour collecter et traiter les données de transport en temps réel, stimulant ainsi le marché des capteurs d'IA.

Par ailleurs, les systèmes de surveillance environnementale, de défense et de sécurité publique contribuent également à l'essor de la demande en plateformes de capteurs d'IA. Selon les données du PNUE de novembre 2022, IQAir agrège les données de plus de 25 000 stations de surveillance de la qualité de l'air réparties dans plus de 140 pays. L'entreprise utilise l'analyse basée sur l'IA pour interpréter en temps réel les données des capteurs environnementaux et évaluer l'exposition des populations à la pollution. Ces vastes réseaux de surveillance environnementale illustrent le rôle croissant des écosystèmes de données pilotés par capteurs, associés à l'analyse par IA, pour soutenir la protection de la santé publique et le contrôle réglementaire, renforçant ainsi la demande en technologies de détection avancées utilisées dans la surveillance de la qualité de l'air et les systèmes de renseignement environnemental. De leur côté, les agences de défense et de sécurité accélèrent également le déploiement des capteurs d'IA, ce qui augure bien de la croissance du marché de ces capteurs.

Clé Capteur IA Résumé des informations sur le marché:

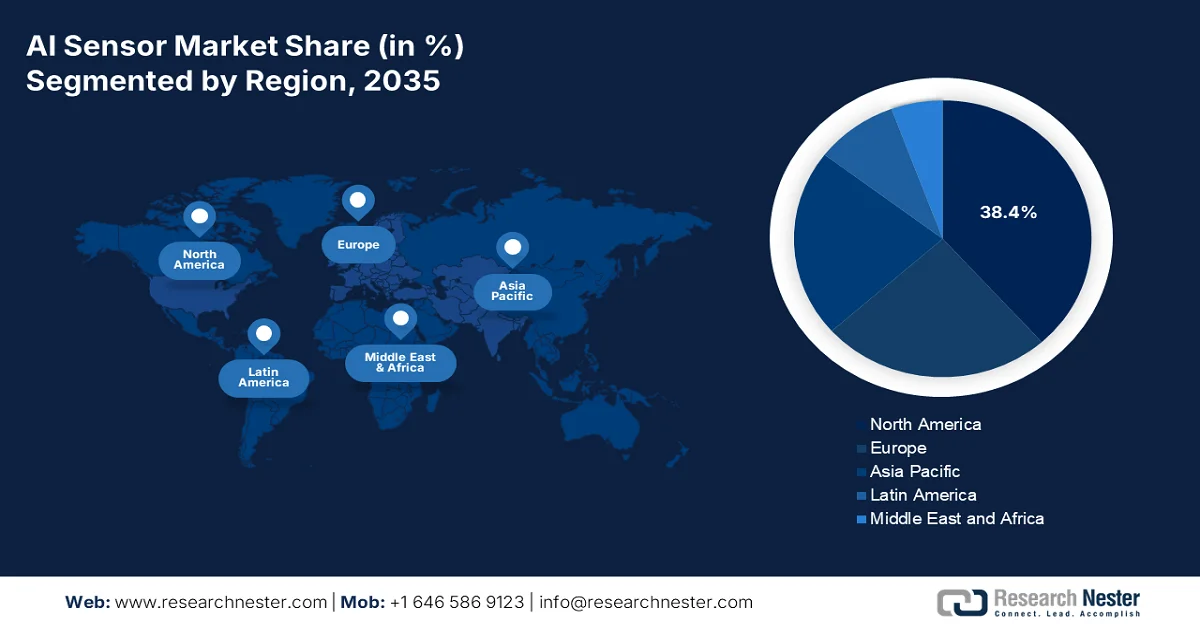

Points saillants régionaux :

- Le marché nord-américain des capteurs d'IA devrait représenter 38,4 % du marché d'ici 2035, grâce à une forte adoption dans les secteurs industriel, automobile et médical, elle-même favorisée par d'importants financements publics pour la modernisation de la défense, les infrastructures de réseaux intelligents et la fabrication de semi-conducteurs.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide du marché, avec un TCAC de 28,5 % entre 2026 et 2035, stimulée par le leadership dans la fabrication de semi-conducteurs, les initiatives gouvernementales en matière de villes intelligentes et l'électrification accélérée du secteur automobile.

Analyse du segment :

- Sur le marché des capteurs d'IA, le segment matériel devrait représenter 52,4 % des parts de marché d'ici 2035, porté par la demande croissante d'infrastructures physiques haute fidélité capables de capturer et de convertir des données réelles pour le traitement par l'IA.

- La technologie d'apprentissage profond devrait conserver sa position dominante dans ce secteur entre 2026 et 2035, grâce à sa capacité avancée à traiter des données de capteurs non structurées et à permettre des tâches de vision par ordinateur en périphérie.

Principales tendances de croissance :

- Augmentation des financements publics pour la R&D en IA

- Développement des programmes de fabrication intelligente

Principaux défis :

- Volatilité de la chaîne d'approvisionnement et exposition aux droits de douane

- concurrence par les prix et érosion des marges

Acteurs clés : Intel Corporation (États-Unis), NVIDIA Corporation (États-Unis), Qualcomm Technologies, Inc. (États-Unis), Texas Instruments Incorporated (États-Unis), Analog Devices, Inc. (États-Unis), Infineon Technologies AG (Allemagne), Robert Bosch GmbH (Allemagne), STMicroelectronics NV (Suisse), Sony Group Corporation (Japon), TDK Corporation (Japon), Omron Corporation (Japon), Samsung Electronics Co., Ltd. (Corée du Sud), SK Hynix Inc. (Corée du Sud), Honeywell International Inc. (États-Unis), TE Connectivity Ltd. (Suisse), Teledyne Technologies Incorporated (États-Unis), COMPREDICT GmbH (Allemagne), Ambarella, Inc. (États-Unis), Elliptic Labs (Norvège), Butlr (États-Unis).

Mondial Capteur IA Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 6,5 milliards de dollars américains

- Taille du marché en 2026 : 9,1 milliards de dollars américains

- Taille du marché prévue : 190,6 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 40,2 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 38,4 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Singapour, Émirats arabes unis, Brésil, Vietnam

Last updated on : 12 March, 2026

Marché des capteurs d'IA - Facteurs de croissance et défis

Facteurs de croissance

- Financement public croissant de la R&D en IA : L’investissement du secteur public dans la recherche en IA accélère le développement et la commercialisation de technologies de capteurs capables d’effectuer des analyses embarquées. Selon les données du NITRD de mai 2025, les États-Unis devraient investir 2 200 milliards de dollars au cours des cinq prochaines années dans l’infrastructure d’IA, soutenant ainsi les programmes de recherche axés sur les infrastructures énergétiques, les installations de production, la modernisation de la cybersécurité et l’intégration de l’IA au sein du gouvernement. Les programmes de recherche financés par l’État stimulent également la collaboration entre les universités, les développeurs de semi-conducteurs et les industriels afin de faire progresser les technologies de détection intelligentes pour l’automatisation de la production, l’agriculture et la surveillance des infrastructures. Par ailleurs, les normes relatives à l’IA fiable et aux systèmes cyberphysiques basés sur des capteurs, favorisant l’interopérabilité et le déploiement à grande échelle, contribuent à la croissance du marché des capteurs d’intelligence artificielle.

Domaines d'investissement américains soutenant l'infrastructure de l'IA

Zone d'investissement | Financement |

Installations de fabrication | 600 milliards de dollars américains |

Infrastructures énergétiques | 1,1 billion de dollars américains |

Améliorations de la cybersécurité | 250 milliards de dollars américains |

IA sûre et éthique | 50 milliards de dollars américains |

Intégration de l'IA au sein du gouvernement | 200 milliards de dollars américains |

Source : NITRD mai 2025

- Croissance des programmes de fabrication intelligente : Les programmes de modernisation industrielle soutenus par les gouvernements favorisent l’adoption de capteurs intelligents dans les usines, stimulant ainsi la croissance du marché des capteurs d’IA. Ces capteurs sont largement utilisés dans la maintenance prédictive, l’automatisation robotique et la surveillance des processus au sein d’environnements de fabrication avancés. L’Institut national américain des normes et de la technologie (NIST) gère le réseau Manufacturing USA, une initiative public-privé soutenant l’innovation dans les technologies de fabrication intelligente, notamment les capteurs intégrant l’IA et les systèmes d’automatisation industrielle. Selon les données d’Advanced Manufacturing de décembre 2024, le réseau Manufacturing USA regroupe 17 instituts d’innovation manufacturière œuvrant au développement de la fabrication numérique et des systèmes de production intelligents. Par ailleurs, les politiques mondiales de modernisation de la fabrication encouragent les usines à intégrer des réseaux de capteurs avancés capables de surveiller les processus en temps réel et de mettre en œuvre un contrôle qualité basé sur l’apprentissage automatique.

- Agriculture de précision et programmes de surveillance environnementale : Les programmes de financement du ministère de l’Agriculture accélèrent l’adoption des capteurs d’IA pour la surveillance des cultures, l’optimisation de l’irrigation et la gestion du bétail. Selon les données de l’EWG de janvier 2025, le Service de conservation des ressources naturelles (NRCS) apporte un soutien financier via le programme d’incitations à la qualité environnementale, ayant engagé 1,84 milliard de dollars pour des pratiques de conservation, incluant le partage des coûts des technologies d’agriculture de précision. De plus, les agriculteurs adoptent des pratiques d’agriculture de précision avec une irrigation et une gestion des nutriments basées sur des capteurs, affichant les taux d’adoption les plus rapides. Pour les fabricants d’équipements, ces programmes facilitent l’adoption pour les agriculteurs tout en créant une demande pour des produits de capteurs d’IA fonctionnant de manière fiable dans des environnements poussiéreux, humides et soumis à des températures extrêmes.

Défis

- Volatilité des chaînes d'approvisionnement et exposition aux droits de douane : la dépendance aux chaînes d'approvisionnement mondiales engendre des risques existentiels pour les fabricants de capteurs d'IA, notamment les nouveaux entrants dont les réseaux d'approvisionnement ne sont pas diversifiés. Le marché des capteurs d'intelligence artificielle repose sur des composants spécialisés, des plaquettes de silicium, des terres rares et des substrats avancés concentrés dans certaines régions géographiques. Les perturbations liées aux politiques commerciales, aux catastrophes naturelles ou aux tensions géopolitiques peuvent interrompre les lignes de production du jour au lendemain. De plus, l'application de droits de douane ciblant les composants critiques des capteurs et les technologies associées provoque des répercussions en cascade sur les chaînes d'approvisionnement mondiales et renchérit le coût des puces de traitement d'images et des modules LiDAR spécialisés importés.

- Concurrence par les prix et érosion des marges : Le marché des capteurs d’intelligence artificielle est extrêmement concurrentiel. Les acteurs établis proposent des solutions similaires à des prix très compétitifs, ce qui engendre des risques importants d’érosion des marges pour les nouveaux entrants. Ces acteurs bénéficient d’économies d’échelle, de relations clients établies et d’une chaîne d’approvisionnement verticalement intégrée, leur permettant d’appliquer des stratégies de prix agressives. Selon l’analyse du marché des capteurs d’IA, les nouveaux entrants doivent se différencier par des fonctionnalités avancées, une précision supérieure et des capacités d’IA intégrées, plutôt que par une concurrence acharnée sur les prix. Ils doivent se concentrer sur les segments haut de gamme où la sensibilité au prix est moindre. Cependant, cette stratégie exige des investissements importants en R&D et des cycles de vente plus longs.

Taille et prévisions du marché des capteurs d'IA :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

40,2% |

|

Taille du marché de l'année de référence (2025) |

6,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

190,6 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des capteurs d'IA :

Analyse des segments de composants

Le segment matériel est en tête et devrait représenter 52,4 % du marché des capteurs d'intelligence artificielle (IA) d'ici fin 2035. Cette position dominante s'explique par l'infrastructure physique nécessaire au fonctionnement des algorithmes d'IA. Avant d'être traitées par le logiciel, les données doivent être capturées et converties par des composants matériels de haute précision. Selon les données du BIS de juillet 2025, Cadence a exporté vers CSCC des technologies de conception de semi-conducteurs (matériel et logiciel EDA) d'une valeur de 45 305 317,41 USD. Par ailleurs, le constructeur automobile investit activement dans des équipements de fabrication de semi-conducteurs informatiques et électroniques, ainsi que dans des lignes de production de capteurs. Ces investissements témoignent de la volonté du secteur d'accroître ses capacités de production matérielle afin de répondre à la demande croissante de capteurs d'IA pour les chaînes d'approvisionnement des secteurs automobile et de l'électronique grand public.

Analyse du segment technologique

Au sein du sous-segment technologique, l'apprentissage profond domine le marché des capteurs d'IA. Ce segment est porté par sa capacité inégalée à traiter des données non structurées, telles que les matrices de pixels brutes issues des capteurs d'image ou les nuages de points LiDAR, et à reconnaître des motifs complexes sans programmation explicite. Dans les capteurs d'IA, l'apprentissage profond, et plus particulièrement les réseaux neuronaux convolutifs, est essentiel pour permettre des tâches de vision par ordinateur comme la détection d'objets et la reconnaissance faciale directement en périphérie. De plus, le financement des techniques fondamentales d'IA, dont l'apprentissage profond, est en hausse. Cet investissement soutenu dans la recherche fondamentale en IA accélère le déploiement d'algorithmes plus avancés sur des capteurs à faible consommation, garantissant ainsi que l'apprentissage profond demeure le principal moteur technologique des capacités des capteurs intelligents.

Analyse du segment de type de traitement

D'ici 2035, les capteurs d'IA embarqués devraient représenter la part prépondérante du traitement des données, transformant radicalement la gestion des données dans l'Internet des objets. Contrairement aux systèmes dépendants du cloud, ces capteurs effectuent le traitement et l'inférence des données localement, réduisant ainsi considérablement la latence et la consommation de bande passante. Cette évolution architecturale est cruciale pour les applications critiques en temps réel, telles que la navigation des véhicules autonomes et la robotique industrielle, où la sécurité peut être compromise à quelques millisecondes près. Selon les données de HAI d'août 2022, la loi américaine CHIPS and Science Act de 2022 alloue 52 milliards de dollars au renforcement de la fabrication et de l'innovation en semi-conducteurs aux États-Unis, en améliorant les chaînes de production des capteurs pilotés par l'IA, notamment ceux utilisés dans les applications d'IA embarquées.

Notre analyse approfondie du marché des capteurs d'IA comprend les segments suivants :

Segment | Sous-segments |

Composant |

|

Type de capteur |

|

Technologie |

|

Mode de traitement |

|

Utilisation finale Verticale |

|

Application |

|

Connectivité |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des capteurs d'IA - Analyse régionale

Aperçu du marché nord-américain

L'Amérique du Nord domine le marché mondial des capteurs d'intelligence artificielle (IA) et devrait représenter 38,4 % des revenus régionaux d'ici fin 2035. Ce marché est porté par d'importants investissements publics dans la défense, la modernisation des infrastructures, les réseaux intelligents et la fabrication de semi-conducteurs. La région bénéficie de l'adoption précoce de la réglementation relative aux véhicules autonomes et des cadres de remboursement établis pour les technologies de télésurveillance. Selon le Département de l'Énergie des États-Unis, en décembre 2024, les investissements dans la modernisation des réseaux, dépassant 10,5 milliards de dollars, génèrent une demande soutenue pour les capteurs embarqués capables d'équilibrer la charge en temps réel et de détecter les anomalies. La convergence des acquisitions de défense, des dépenses d'infrastructure et de la numérisation des soins de santé positionne l'Amérique du Nord comme le principal marché des capteurs d'IA haute fiabilité pour les applications industrielles, automobiles et médicales.

L'investissement fédéral dans l'intelligence artificielle, la fabrication de pointe et les infrastructures intelligentes stimule la croissance du marché des capteurs d'intelligence artificielle aux États-Unis. Selon les données du CSIS d'octobre 2025, le gouvernement fédéral a investi 3,3 milliards de dollars dans la recherche et le développement en IA, soutenant des technologies telles que les systèmes de détection intelligents, la robotique et les plateformes autonomes. Par ailleurs, les données de Gitnux de février 2026 indiquent que le département de la Défense américain a alloué 1,8 milliard de dollars à des initiatives d'intelligence artificielle et d'accélération des données, notamment aux technologies de détection et de surveillance soutenant les opérations de défense. Ces investissements fédéraux renforcent le déploiement des technologies de détection basées sur l'IA, consolidant ainsi le rôle des États-Unis en tant que pôle d'innovation majeur dans ce domaine.

L’augmentation des investissements fédéraux et de la R-D en intelligence artificielle stimule la croissance du marché des capteurs d’IA au Canada . Selon les données du Premier ministre du Canada d’avril 2024, le gouvernement du Canada continue d’appuyer le développement de l’IA par l’entremise de la Stratégie pancanadienne en matière d’intelligence artificielle, qui a reçu 443 millions de dollars américains pour renforcer la recherche, la commercialisation et l’adoption de l’IA par l’industrie dans des secteurs comme la robotique, la surveillance environnementale et les infrastructures intelligentes. De plus, les données du gouvernement du Canada de juin 2025 indiquent qu’environ 6,1 % des entreprises canadiennes utilisent des technologies d’IA, ce qui témoigne de l’intégration croissante des systèmes pilotés par l’IA qui dépendent de la collecte de données par capteurs. Ces programmes encouragent le déploiement de technologies de détection intelligentes dans divers secteurs et favorisent l’adoption de technologies de détection intégrant l’IA.

L'utilisation de l'IA dans les entreprises

Deuxième trimestre 2025 | Deuxième trimestre 2024 | |

L'IA utilisée dans la production de biens ou la prestation de services | 12.2 | 6.1 |

Analyse de texte utilisant l'IA | 35,7 | 27.0 |

Analyse de données utilisant l'IA | 26.4 | 25.0 |

Agents virtuels ou chatbots | 24,8 | 26,5 |

Traitement du langage naturel | 23.1 | 28.9 |

Automatisation du marketing grâce à l'IA | 23.1 | 15.2 |

Reconnaissance vocale ou de la parole utilisant l'IA | 20.0 | 18.1 |

Modèles de langage de grande taille | 19.1 | 21.9 |

apprentissage automatique | 18.6 | 20.1 |

Systèmes de recommandation utilisant l'IA | 14.0 | 12.3 |

Reconnaissance d'images ou de formes | 11.4 | 21.8 |

Apprentissage profond | 6.6 | 1.9 |

Systèmes de prise de décision basés sur l'IA | 5.7 | 6.1 |

Automatisation des processus robotiques | 3.8 | 2.6 |

Réalité augmentée | 3.2 | 2.6 |

biométrie | 3.2 | 1.0 |

vision par ordinateur | 3.1 | 4.7 |

Réseaux neuronaux | 2.5 | 4.4 |

Autre type | 6.1 | 6.7 |

Source : Gouvernement du Canada, juin 2025

Perspectives du marché APAC

La région Asie-Pacifique devrait devenir la région à la croissance la plus rapide du marché des capteurs d'intelligence artificielle, avec un taux de croissance annuel composé (TCAC) de 28,5 % sur la période 2026-2035. Ce marché est porté par la domination de la fabrication de semi-conducteurs, les programmes de villes intelligentes pilotés par les gouvernements et l'électrification rapide du secteur automobile. La demande provient principalement des utilisateurs finaux. La croissance de la région Asie-Pacifique est déterminée par des stratégies nationales ambitieuses, telles que le 14e plan quinquennal chinois, la Société 5.0 japonaise et le New Deal numérique sud-coréen, qui allouent des milliards de dollars à l'infrastructure des capteurs et aux capacités de production nationales. De plus, la région bénéficie d'une intégration verticale, les principaux fonderies de semi-conducteurs, les usines de fabrication de MEMS et les sites d'assemblage de produits électroniques grand public étant souvent regroupés au sein des mêmes zones géographiques. Par ailleurs, le vieillissement rapide de la population engendre une demande soutenue en matière de surveillance de la santé, tandis que l'urbanisation en Asie du Sud-Est stimule le déploiement de capteurs dans les villes intelligentes grâce à l'augmentation des capacités de production et de la consommation intérieure.

L'expansion des infrastructures numériques publiques et les incitations à la localisation de la production stimulent le marché des capteurs d'IA en Inde . Selon les données du PIB de février 2026, le programme d'incitation à la production (PII) pour la fabrication de produits électroniques a alloué 1,4 milliard de dollars, principalement à la production de capteurs et de composants, avec 836 demandes approuvées. Par ailleurs, les données du PIB de décembre 2024 indiquent que le programme « Smart Cities Mission » de l'Inde a déployé des systèmes de capteurs dans 100 villes, le ministère du Logement et des Affaires urbaines signalant l'installation de capteurs environnementaux et de trafic dotés d'IA dans ces villes. D'après les données du PIB d'août 2022, les investissements du secteur manufacturier dans les produits de technologies automobiles avancées ont atteint 27,6 milliards de dollars, les capteurs de maintenance prédictive représentant la catégorie à la croissance la plus rapide. Ces données laissent présager une croissance prometteuse pour le marché indien.

Les solides capacités de la Chine en matière de fabrication électronique, de technologies de télédétection satellitaire et de systèmes d'automatisation alimentent la demande sur le marché des capteurs d'intelligence artificielle (IA). Selon les données de l'OEC 2024, la Chine est un exportateur majeur de composants utilisés dans les systèmes de contrôle et de détection. Elle a exporté pour environ 765 millions de dollars de pièces et accessoires pour instruments de commande automatique (code SH 9032.90), ce qui témoigne de la robustesse de son secteur manufacturier pour les composants liés aux capteurs. Par ailleurs, dans le domaine spatial et de la télédétection, la Chine développe également des technologies d'imagerie satellitaire s'appuyant sur des capteurs optiques et radar haute résolution capables de capturer des images avec une résolution de 50 centimètres, voire moins. Ces technologies permettent une surveillance détaillée pour des applications environnementales, agricoles et d'infrastructures, d'après les données de l'USCC de décembre 2024. Ces développements, conjugués à une production industrielle à grande échelle et à des investissements croissants dans les systèmes d'observation satellitaire, renforcent la croissance chinoise.

Aperçu du marché européen

Le marché des capteurs d'IA en Europe est caractérisé par des cadres réglementaires stricts qui favorisent leur adoption dans les domaines de la sécurité automobile, de la numérisation des soins de santé et de l'automatisation industrielle. Les investissements de la Commission européenne ont stimulé le déploiement de la télésurveillance des patients et des capteurs d'imagerie diagnostique dans les États membres. Le règlement général sur la sécurité (RGPD) impose des systèmes avancés d'aide à la conduite (ADAS) sur tous les véhicules neufs, nécessitant des capteurs d'IA pour la détection des piétons, le maintien de la voie et le freinage d'urgence. Par ailleurs, la plateforme allemande Industrie 4.0 et le programme français Défi Robotique créent une demande en capteurs de maintenance prédictive. Le plan industriel du Pacte vert pour l'Europe finance la production écoénergétique, les systèmes de surveillance basés sur des capteurs étant éligibles aux incitations à la réduction des émissions de carbone. La convergence des exigences en matière de sécurité, de modernisation des soins de santé, de politique industrielle et d'objectifs de développement durable positionne l'Europe comme le deuxième marché régional, avec des exigences spécifiques en matière de conformité, d'interopérabilité et de protection des données, conformément au RGPD et à la législation émergente sur l'IA.

Le marché des capteurs d'IA connaît une expansion rapide en Allemagne , le pays renforçant son écosystème d'IA et ses capacités d'automatisation industrielle. La solide base manufacturière allemande et l'adoption de la robotique créent un contexte favorable aux technologies de détection basées sur l'IA, utilisées dans divers secteurs. Selon les données de l'Administration du commerce international publiées en juin 2025, l'Allemagne se classait au 3e rang mondial en termes de densité de robots dans le secteur manufacturier en 2022, ce qui souligne l'utilisation intensive de systèmes robotiques intégrant des capteurs dans les installations industrielles. Par ailleurs, le gouvernement fédéral allemand a annoncé un investissement de 1,9 milliard de dollars pour soutenir les jeunes entreprises technologiques, consolidant ainsi l'écosystème national d'innovation en IA. Ces évolutions favorisent l'intégration des technologies de détection intelligentes et contribuent positivement à la croissance du marché.

L'adoption croissante de l'intelligence artificielle dans les services publics, la surveillance des soins de santé et les infrastructures numériques façonne le marché des capteurs d'IA au Royaume-Uni . Selon les données du gouvernement britannique (janvier 2025), son plan de transformation vise à réaliser jusqu'à 57 milliards de dollars d'économies dans le secteur public grâce à l'utilisation de l'IA et des technologies numériques au sein des institutions. Les collectivités locales déploient de plus en plus de technologies de capteurs basées sur l'IA, notamment des capteurs domestiques connectés et des dispositifs de surveillance qui détectent les changements de comportement chez les personnes âgées afin de prévenir les accidents et de favoriser leur autonomie. Par ailleurs, l'écosystème de l'IA au Royaume-Uni poursuit son expansion rapide : plus de 5 800 entreprises spécialisées dans l'IA opèrent dans tout le pays et génèrent un chiffre d'affaires de 30,5 milliards de dollars, selon un rapport du gouvernement britannique de septembre 2025. Ces données démontrent que le Royaume-Uni est un pôle d'attraction croissant pour les technologies numériques basées sur l'IA.

Principaux acteurs du marché des capteurs d'IA :

- Intel Corporation (États-Unis)

- NVIDIA Corporation (États-Unis)

- Qualcomm Technologies, Inc. (États-Unis)

- Texas Instruments Incorporated (États-Unis)

- Analog Devices, Inc. (États-Unis)

- Infineon Technologies AG (Allemagne)

- Robert Bosch GmbH (Allemagne)

- STMicroelectronics NV (Suisse)

- Sony Group Corporation (Japon)

- Société TDK (Japon)

- Omron Corporation (Japon)

- Samsung Electronics Co., Ltd. (Corée du Sud)

- SK Hynix Inc. (Corée du Sud)

- Honeywell International Inc. (États-Unis)

- TE Connectivity Ltd. (Suisse)

- Teledyne Technologies Incorporated (États-Unis)

- COMPREDICT GmbH (Allemagne)

- Ambarella, Inc. (États-Unis)

- Laboratoires elliptiques (Norvège)

- Butlr (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Intel Corporation est un acteur majeur du marché des capteurs d'IA, fournissant l'architecture de calcul haute performance nécessaire au traitement des données complexes en périphérie. En intégrant des accélérateurs d'IA directement dans ses unités de traitement et son matériel, Intel permet l'analyse en temps réel pour des applications allant de l'automatisation industrielle aux villes intelligentes.

- NVIDIA Corporation a redéfini le marché en tirant parti de son leadership dans le domaine des GPU pour créer des plateformes d'IA spécialisées dans la fusion de données de capteurs. Grâce à sa plateforme Jetson et à ses puissantes architectures de calcul, l'entreprise permet aux machines autonomes et aux robots d'interpréter simultanément les données provenant de caméras, de LiDAR et de radars. En 2025, son chiffre d'affaires dans le secteur automobile s'élevait à 1,7 milliard de dollars.

- Qualcomm Technologies Inc. est un acteur majeur du marché des capteurs d'IA, principalement dans les secteurs de la téléphonie mobile et de l'électronique grand public. En intégrant des moteurs d'IA dédiés à ses systèmes sur puce, Qualcomm permet le traitement des données des capteurs directement sur les smartphones, les objets connectés et les PC de nouvelle génération. En 2024, l'entreprise a réalisé un chiffre d'affaires de 32 791 millions de dollars dans le segment des équipements et services.

- Texas Instruments Incorporated joue un rôle essentiel sur le marché en se concentrant sur le traitement embarqué basse consommation et l'intégration analogique. Ses microcontrôleurs et processeurs sont conçus pour apporter des capacités d'apprentissage automatique aux capteurs industriels et automobiles, permettant ainsi une maintenance prédictive et des ateliers de production plus intelligents.

- Analog Devices, Inc. excelle sur le marché des capteurs d'IA en faisant le lien entre les mondes physique et numérique grâce à une technologie de détection de précision associée à une IA embarquée. En convertissant des phénomènes du monde réel tels que le mouvement, la température et le son en données exploitables, ADI permet aux instruments industriels intelligents et aux moniteurs médicaux de détecter instantanément les anomalies.

Voici une liste des principaux acteurs opérant sur le marché mondial des capteurs d'intelligence artificielle (IA) :

Le marché mondial des capteurs d'intelligence artificielle est extrêmement concurrentiel et se caractérise par un mélange de géants des semi-conducteurs bien établis et d'acteurs de niche innovants. Ce paysage est marqué par une convergence technologique rapide, les entreprises intégrant des capacités d'IA embarquées directement dans les capteurs pour un traitement des données plus rapide. Les principales initiatives stratégiques comprennent des investissements massifs en R&D pour les puces basse consommation et haute efficacité, des acquisitions stratégiques pour renforcer les capacités logicielles d'IA et la mise en place de partenariats avec les constructeurs automobiles et les fabricants d'électronique grand public afin de remporter des contrats. Par exemple, en septembre 2025, COMPREDICT s'est associé à Sonatus pour accélérer le déploiement de capteurs virtuels basés sur l'IA dans les véhicules de nouvelle génération. Le marché est géographiquement diversifié, et les MEMS automobiles et l'Asie dominent la fabrication et l'intégration dans l'électronique grand public.

Paysage concurrentiel du marché des capteurs d'IA :

Développements récents

- En janvier 2026, Ambarella, Inc., une société de semi-conducteurs spécialisée dans l'IA embarquée, a annoncé le lancement d'un puissant SoC de vision 8K pour l'IA embarquée, doté de performances de perception multisensorielle et d'IA de pointe.

- En septembre 2025, Elliptic Labs a annoncé le lancement de son capteur de proximité virtuel IA INNER BEAUTY sur les smartphones vivo V60 et iQOO Z10 Turbo+. Ces deux modèles sont destinés au marché mondial.

- En juillet 2025, Butlr , un leader de la technologie d'IA physique (PAI), a annoncé le capteur filaire Heatic pour compléter son portefeuille sans fil de produits technologiques d'IA et de détection de la chaleur corporelle qui fournissent des informations anonymes sur l'environnement bâti.

- Report ID: 8435

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.