Perspectives du marché des capteurs LiDAR à semi-conducteurs :

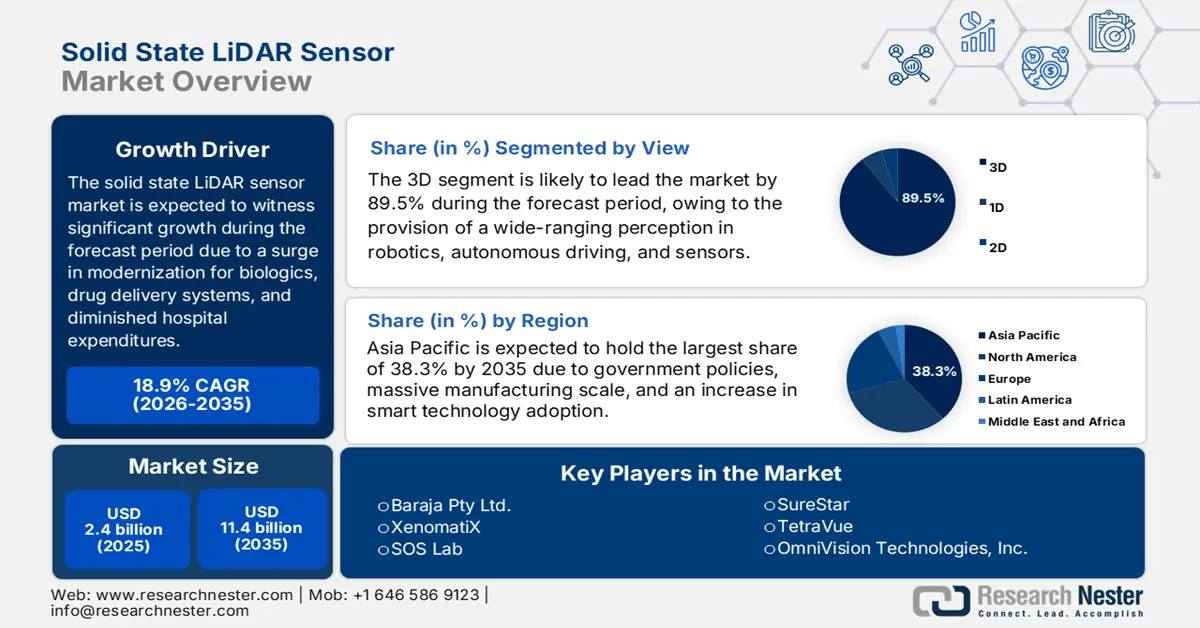

Le marché des capteurs LiDAR à semi-conducteurs représentait plus de 2,4 milliards de dollars en 2025 et devrait atteindre 11,4 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 18,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 2,8 milliards de dollars.

Le marché mondial des capteurs LiDAR à semi-conducteurs évolue actuellement, passant d'un composant spécialisé destiné à la recherche et à des applications automobiles limitées à une technologie standard pour l'intelligence et l'autonomie dans divers secteurs. Cette transition est fortement motivée par les avantages fondamentaux des conceptions à semi-conducteurs, tels que la production de masse potentielle, la compacité et une fiabilité accrue à moindre coût par rapport aux technologies mécaniques. Selon un article publié par l'Organisation des Nations Unies en 2025, les technologies numériques ont connu des progrès considérables et connaissent une croissance rapide, représentant près de 50 % de la population des pays en développement. Par ailleurs, l'Organisation internationale du travail estime que la transition vers une économie verte pourrait créer 24 millions d'emplois d'ici fin 2030, ce qui a un impact positif sur l'ensemble du marché.

Par ailleurs, l'intelligence artificielle (IA), l'accent mis sur la fusion de capteurs, la transition rapide vers des performances définies par logiciel, la consolidation industrielle et la prolifération au-delà du secteur automobile, stimulent également le marché mondial des capteurs LiDAR à semi-conducteurs. Selon un rapport de la CNUCED publié en octobre 2024, la Chine a produit 58 % des véhicules électriques mondiaux, consolidant ainsi sa position de leader incontesté du secteur. L'Allemagne comptait 4 109 371 véhicules, suivie de la France (1 505 076) et de l'Espagne (2 451 222). En Amérique, le Canada totalisait 1 553 026 véhicules, les États-Unis 10 611 555, le Mexique 4 002 047 et le Brésil 2 324 838. Enfin, les investissements importants dans le secteur automobile offrent également d'importantes perspectives de croissance pour l'ensemble du marché.

Investissements de l'industrie automobile mondiale dans le cadre du mécanisme de commerce (2023)

Pays | Fabrication automobile (en millions) |

Japon | 8 997 440 |

Inde | 5 851 507 |

République de Corée | 4 243 597 |

Thaïlande | 1 841 663 |

Autres | 2 006 197 |

Source : CNUCED

Clé Capteur LiDAR à semi-conducteurs Résumé des informations sur le marché:

Points saillants régionaux :

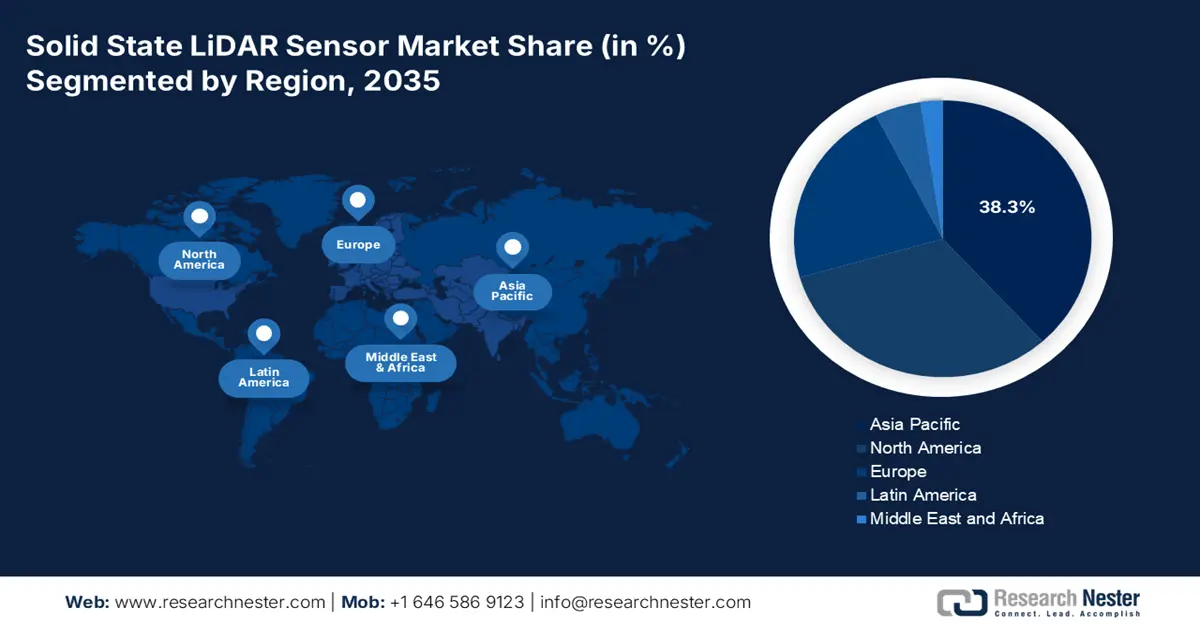

- D’ici 2035, la région Asie-Pacifique devrait détenir une part de marché de 38,3 % sur le marché des capteurs LiDAR à semi-conducteurs, grâce à une capacité de production à grande échelle et à une adoption accélérée des technologies intelligentes.

- D’ici 2035, l’Europe devrait progresser au rythme le plus rapide, renforcée par un parc automobile mature et des réglementations strictes axées sur les systèmes ADAS.

Analyse du segment :

- D’ici 2035, le segment 3D du marché des capteurs LiDAR à semi-conducteurs devrait représenter 89,5 % du marché, grâce à sa capacité à fournir une perception environnementale de haute précision pour les systèmes avancés.

- D’ici 2035, le segment des applications automobiles devrait s’assurer la deuxième part de marché la plus importante, grâce à l’accent croissant mis à l’échelle mondiale sur l’amélioration de la sécurité et l’automatisation des véhicules.

Principales tendances de croissance :

- Progrès dans les technologies des semi-conducteurs

- Essor des infrastructures intelligentes

Principaux défis :

- Limitations environnementales et de performance

- Une concurrence intense et des dépenses de développement accrues

Acteurs clés : Velodyne Lidar, Inc. (États-Unis), Valeo SA (France), Innoviz Technologies Ltd. (Israël), Luminar Technologies, Inc. (États-Unis), Aeva, Inc. (États-Unis), Ouster, Inc. (États-Unis), Cepton, Inc. (États-Unis), Hesai Group (Chine), RoboSense (Chine), Continental AG (Allemagne), ZF Friedrichshafen AG (Allemagne), LeddarTech Inc. (Canada), Quanergy Systems, Inc. (États-Unis), Blickfeld GmbH (Allemagne), Baraja Pty Ltd. (Australie), XenomatiX (Belgique), SOS Lab (Corée du Sud), SureStar (Chine), TetraVue (États-Unis), OmniVision Technologies, Inc. (États-Unis).

Mondial Capteur LiDAR à semi-conducteurs Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 2,4 milliards de dollars américains

- Taille du marché en 2026 : 2,8 milliards de dollars américains

- Taille du marché prévue : 11,4 milliards de dollars américains d'ici 2035

- Prévisions de croissance : 18,9 %

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 38,3 % d’ici 2035)

- Région à la croissance la plus rapide : Europe

- Pays dominants : États-Unis, Chine, Allemagne, Japon, Corée du Sud

- Pays émergents : Inde, Singapour, Israël, Suède, Pays-Bas

Last updated on : 20 November, 2025

Marché des capteurs LiDAR à semi-conducteurs : facteurs de croissance et défis

Facteurs de croissance

- Progrès dans les technologies des semi-conducteurs : Les avancées dans la fabrication des systèmes microélectromécaniques (MEMS) ont permis la production de capteurs LiDAR à semi-conducteurs économiques, compacts et fiables, les rendant ainsi adaptés aux véhicules de particuliers. Selon un article de la Semiconductors Organization de 2025, les puces équipant les smartphones modernes contiennent plus de 15 milliards de transistors, ce qui a un impact positif sur le marché international des capteurs LiDAR à semi-conducteurs. Par ailleurs, la part des États-Unis dans la fabrication de puces s'élevait à 10 % en 2022 et devrait augmenter grâce à plus de 100 projets annoncés dans 28 États, représentant un investissement privé total de plus de 500 milliards de dollars, dynamisant ainsi le marché.

- Essor des infrastructures intelligentes : Les investissements publics et privés dans les villes intelligentes, les entrepôts automatisés et les systèmes de gestion du trafic intelligents engendrent une forte demande sur le marché des capteurs LiDAR à semi-conducteurs. Ces capteurs sont particulièrement utiles pour le guidage, la surveillance et la cartographie des machines autonomes dans des environnements structurés. Selon un rapport d’ONU-Habitat publié en 2024, les villes contribuent largement à cette transformation numérique, avec une valorisation de 1 800 milliards de dollars en 2022. Le marché des technologies pour villes intelligentes devrait quant à lui passer de 121 milliards de dollars en 2023 à 301 milliards de dollars fin 2032. Au vu de ces contributions et des prévisions futures, ce marché est promis à une croissance et une expansion considérables.

- L'adoption croissante de l'Industrie 4.0 : Le marché des capteurs LiDAR à semi-conducteurs est considéré comme une technologie fondamentale de l'Industrie 4.0, permettant une prise de décision basée sur les données dans les systèmes autonomes et les usines intelligentes. De plus, la fourniture de données spatiales en temps réel et de haute précision, essentielles pour garantir une connectivité et une automatisation avancées, contribue également à l'essor de ce marché à l'échelle internationale. Comme indiqué dans un article publié par le Forum économique mondial en avril 2022, la disponibilité des lignes de production Industrie 4.0 a bondi de 5 % à 15 %, grâce à l'utilisation de capteurs d'énergie permettant de réduire la consommation électrique de près de 40 %. Cette approche permet d'économiser plus de 200 000 dollars par an en énergie, ce qui augure bien pour l'ensemble du marché.

Défis

- Limitations environnementales et de performance : Malgré d’importantes innovations, les performances des capteurs LiDAR à semi-conducteurs dans des conditions réelles et diversifiées restent un défi majeur. Ces capteurs sont généralement sujets à une dégradation du signal lors de conditions météorologiques critiques, telles que la neige, le brouillard et les fortes pluies. De plus, les interférences dues à la lumière directe du soleil et à d’autres capteurs LiDAR peuvent générer du bruit dans les données du nuage de points, compromettant ainsi leur fiabilité. Ceci a souvent nécessité le recours à des algorithmes de traitement du signal complexes et coûteux pour filtrer ce bruit. Dans le domaine automobile, où la sécurité est primordiale, il est absolument indispensable de garantir des performances optimales par tous les temps et en cas d’orage.

- Concurrence intense et coûts de développement accrus : le marché des capteurs LiDAR à semi-conducteurs est fortement marqué par une hausse considérable des dépenses de recherche et développement (R&D) nécessaires à l’itération, aux tests et à la conception de circuits intégrés spécifiques (ASIC) et de puces photoniques complexes. Parallèlement, la pression exercée pour réduire drastiquement les coûts unitaires afin de répondre aux objectifs des constructeurs automobiles (OEM) a engendré une forte compression des marges. Cette situation est exacerbée par un paysage concurrentiel fragmenté et saturé, où différents acteurs établis et start-ups se disputent efficacement un nombre restreint de contrats de production à grand volume. Par conséquent, cette concurrence accrue a alimenté une guerre des prix exacerbée, réduisant encore les marges et rendant extrêmement difficile pour les entreprises d’atteindre une rentabilité durable.

Taille et prévisions du marché des capteurs LiDAR à semi-conducteurs :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

18,9% |

|

Taille du marché de l'année de référence (2025) |

2,4 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

11,4 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des capteurs LiDAR à semi-conducteurs :

Analyse du segment de vue

Le segment 3D, qui fait partie intégrante du marché, devrait représenter la part la plus importante (89,5 %) du marché des capteurs LiDAR à semi-conducteurs d'ici fin 2035. La croissance de ce segment est fortement alimentée par sa capacité à offrir une perception environnementale complète et précise pour des applications telles que la sécurité, la robotique et la conduite autonome. De plus, il est essentiel pour la détection d'objets sophistiquée, la localisation précise et la cartographie en temps réel. Selon un article publié par l'organisation NHB en décembre 2023, le secteur mondial de l'impression 3D béton était évalué à 210 millions de dollars américains en 2022. Par ailleurs, des prévisions font état d'une croissance substantielle, avec une valorisation estimée à 9 095,1 millions de dollars américains d'ici fin 2031, soit un taux de croissance de 52,0 %, ce qui dynamise fortement le segment dans son ensemble sur le marché.

Analyse du segment d'application

D'ici fin 2035, le secteur automobile devrait représenter la deuxième part du marché des capteurs LiDAR à semi-conducteurs. La croissance de ce segment est fortement stimulée par la dynamique internationale en faveur d'une sécurité accrue et de l'automatisation des véhicules. De plus, au sein de ce segment, la technologie LiDAR répond à deux besoins essentiels : elle permet le déploiement efficace des systèmes avancés d'aide à la conduite (ADAS), notamment le freinage d'urgence autonome et le régulateur de vitesse adaptatif, et sert de capteur fondamental pour une conduite plus autonome. Enfin, le principal moteur de croissance de ce segment est d'ordre réglementaire : des organismes comme Euro NCAP intègrent l'évaluation de l'autonomie des véhicules dans leur système de notation de sécurité à 5 étoiles, ce qui a considérablement renforcé l'intégration de capteurs avancés.

Analyse du segment d'utilisation finale

Le segment des équipementiers automobiles, en tant que composante de l'industrie utilisatrice finale, devrait représenter la troisième part du marché des capteurs LiDAR à semi-conducteurs d'ici la fin de la période de prévision. La croissance de ce segment est alimentée par son rôle crucial de régulateur de la démocratisation de ces technologies et de principal moteur de réduction des coûts grâce aux volumes importants. Sa stratégie va au-delà du simple approvisionnement et repose sur des partenariats solides et durables avec les fournisseurs de LiDAR, incluant fréquemment des investissements stratégiques et des accords de développement conjoints. Par ailleurs, pour un équipementier, le choix d'un fournisseur de LiDAR constitue un engagement pluriannuel lié à des plateformes de véhicules spécifiques. Il s'agit donc d'une décision éclairée, fondée sur les performances des capteurs, la solidité financière du fournisseur, ses certifications en matière de sécurité fonctionnelle et ses capacités de production.

Notre analyse approfondie du marché des capteurs LiDAR à semi-conducteurs comprend les segments suivants :

Segment | Sous-segments |

Voir |

|

Application |

|

Industrie utilisatrice finale |

|

Gamme |

|

Technologie |

|

Composant |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des capteurs LiDAR à semi-conducteurs - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des capteurs LiDAR à semi-conducteurs, soit 38,3 %, d'ici fin 2035. Cette croissance est principalement due à une combinaison unique d'infrastructures de production importantes, de politiques gouvernementales et industrielles robustes et d'une adoption croissante des technologies intelligentes. Par ailleurs, la stratégie chinoise « Made in China 2025 » a clairement orienté les capteurs innovants vers cette voie, tandis que les programmes indiens « Production Linked Incentive » (PLI) et « Make in India » encouragent activement le développement d'un écosystème manufacturier national. Selon un article publié par l'East Asia Forum Organization en mars 2024, les véhicules électriques représentaient 10 % des ventes automobiles totales en Thaïlande en 2023. Cependant, en 2024, la capacité de production du pays était estimée à environ 350 000 véhicules par an, ce qui représente un potentiel de croissance considérable pour ce marché.

Le marché des capteurs LiDAR à semi-conducteurs en Chine connaît une croissance significative, portée par l'augmentation des dépenses publiques dans les secteurs de la photonique et des semi-conducteurs, qui sous-tendent la production de LiDAR. Ce marché est considéré comme un élément clé de la stratégie « Made in China 2025 », qui stimule la croissance continue du marché dans le pays. Par ailleurs, le ministère de l'Industrie et des Technologies de l'information (MIIT) finance généreusement des projets pilotes de villes intelligentes, ce qui a engendré une forte demande de LiDAR pour les applications de sécurité publique et les systèmes de transport intelligents. Selon l'article de 2025 sur l'organisation SEMI, des entreprises telles que Toshiba, Hynix, Micron, TSMC et Samsung représentent à elles seules 43 % de la capacité de production de semi-conducteurs. Ainsi, la présence d'entreprises majeures et leurs contributions importantes dynamisent le marché.

Le marché indien des capteurs LiDAR à semi-conducteurs est en pleine croissance, porté par l'augmentation des investissements publics et l'essor exponentiel du secteur des semi-conducteurs. Les homologations du ministère de l'Électronique et des Technologies de l'information (MeitY) visent à attirer les fabricants internationaux. Cette stratégie contribue au développement d'un écosystème propice à la production de LiDAR à semi-conducteurs, afin de répondre aux besoins croissants des marchés de l'automatisation industrielle et de l'automobile. Selon un rapport du PIB (Public Information Bureau) publié en août 2025, le secteur des semi-conducteurs indien a connu une croissance continue, atteignant une valeur de 38 milliards de dollars en 2023, puis de 45 à 50 milliards de dollars entre 2024 et 2025. Cette valeur devrait atteindre 100 à 110 milliards de dollars d'ici fin 2030, stimulant ainsi la demande globale sur le marché indien.

Aperçu du marché européen

Le marché européen des capteurs LiDAR à semi-conducteurs devrait connaître la croissance la plus rapide au cours de la période prévue. Le développement de ce marché dans la région est fortement stimulé par son important secteur de la production automobile et par des cadres réglementaires stricts. De plus, l'adoption obligatoire des systèmes avancés d'aide à la conduite (ADAS) en vertu du Règlement général sur la sécurité (RGS) impose aux véhicules les plus récents d'intégrer des technologies de détection innovantes, telles que le LiDAR, ce qui contribue également à la croissance du marché. Par exemple, selon un article publié par l'organisation SPIE en avril 2022, Horizon Europe a alloué un budget de 95,5 milliards d'euros (près de 108 milliards de dollars) à la photonique. Cette technologie a été développée dans le cadre de l'organisation, qui approuve les projets collaboratifs, ce qui la rend particulièrement propice au développement du marché.

Le marché des capteurs LiDAR à semi-conducteurs en Allemagne connaît une forte croissance, portée par l'orientation du secteur automobile allemand vers la conduite autonome, soutenue par des partenariats gouvernementaux solides. Par ailleurs, le ministère fédéral du Numérique et des Transports finance activement des projets d'envergure, tels que le Testfeld Autonomes Fahren Baden-Württemberg, afin de valider l'automatisation des fonctions de conduite en conditions réelles, stimulant ainsi la demande en LiDAR haute performance. Selon un rapport de l'ITA publié en novembre 2024, l'industrie automobile allemande représente près de 780 000 emplois et a généré un chiffre d'affaires de plus de 611 milliards de dollars en 2023, soit une hausse de plus de 11 % par rapport à 2022. Ce chiffre se répartit comme suit : 496,3 millions de dollars pour les véhicules, 15,7 millions de dollars pour les remorques et 99,8 millions de dollars pour les pièces et accessoires, contribuant ainsi à la forte présence du marché.

Le marché des capteurs LiDAR à semi-conducteurs au Royaume-Uni est en plein essor grâce à une combinaison unique d'agilité administrative et d'une stratégie de R&D ciblée. De plus, le Centre britannique pour les véhicules connectés et autonomes (CCAV) bénéficie d'un cadre politique global qui soutient activement la commercialisation des véhicules autonomes. Ce cadre a directement stimulé la demande sur le marché britannique et est fortement renforcé par un investissement conséquent de UK Research and Innovation (UKRI). Selon un article publié par UKRI en mars 2025, un investissement de 28 millions de livres sterling a été consacré à la création d'intelligence artificielle de pointe et de systèmes de contrôle pour les véhicules sans conducteur. Cet investissement a été réalisé en partenariat avec le Centre pour les véhicules connectés et autonomes (CCAV) et Innovate UK, qui joue un rôle moteur dans la croissance du marché au Royaume-Uni.

Aperçu du marché nord-américain

Le marché nord-américain des capteurs LiDAR à semi-conducteurs devrait connaître une croissance soutenue d'ici la fin de la période de prévision. Cette croissance est fortement stimulée par une R&D dynamique, des contrats de défense solides et une intégration précoce dans les infrastructures des véhicules intelligents et autonomes. Par ailleurs, des facteurs importants, tels que les financements substantiels du Département de la Défense américain (DoD) pour des technologies de détection innovantes destinées aux systèmes de transport intelligents et les investissements du Département des Transports (DOT), contribuent également à cette expansion. Selon un article publié par le Département d'État américain en octobre 2022, le Département de la Défense a modernisé et étendu ses capacités de production grâce à un investissement de 372 millions de dollars. Enfin, le secteur manufacturier américain est considéré comme le principal moteur d'innovation, concentrant 70 % des activités de R&D et 55 % des brevets déposés, ce qui le rend particulièrement attractif pour ce marché.

Le marché américain des capteurs LiDAR à semi-conducteurs connaît une croissance soutenue, grâce à des avancées robustes dans le domaine de la défense et à une mise en œuvre commerciale encadrée par une réglementation spécifique. Le Département de la Défense (DoD) est considéré comme le principal moteur de ce développement, en allouant des fonds importants aux technologies de détection et de cybersécurité, contribuant ainsi directement à la résilience des systèmes autonomes. Selon le rapport du Département de la Défense de mars 2023, 1,5 milliard de dollars ont été alloués à la coopération en matière de sécurité en 2022 et 1,3 milliard en 2023, ce qui augure bien pour l'ensemble du marché. Parallèlement, la synergie entre la R&D dans le secteur de la défense et les dépenses d'infrastructure publique a généré une demande dynamique et à double levier. Cette situation a permis aux États-Unis de devenir un leader international, un atout majeur pour la croissance du marché dans la région.

Investissements annuels notables dans la préparation de l'armée américaine

Composantes de l'armée | 2022 | 2023 | 2024 |

Force finale | 971 501 | 954 000 | 951 800 |

Préparation au sol | 11,2 milliards de dollars américains | 12,7 milliards de dollars américains | 12,5 milliards de dollars américains |

Préparation de l'aviation | 2,9 milliards de dollars américains | 3,6 milliards de dollars américains | 3,3 milliards de dollars américains |

Maintenance des dépôts | 1,5 milliard de dollars américains | 1,7 milliard de dollars américains | 1,7 milliard de dollars américains |

Infrastructure | 8,4 milliards de dollars américains | 9,7 milliards de dollars américains | 8,9 milliards de dollars américains |

Source : Département de la Défense

Le Canada, sur le marché des capteurs LiDAR à semi-conducteurs, bénéficie d'une visibilité accrue grâce à sa chaîne d'approvisionnement et à ses capacités industrielles, qui tirent parti de sa force dans les domaines de la fabrication de pointe et de l'intelligence artificielle. De plus, le Fonds stratégique d'innovation (FSI) du gouvernement fédéral a généreusement octroyé des subventions à une stratégie de fabrication de capteurs innovante au Canada, visant explicitement à faire du pays un acteur majeur de la chaîne d'approvisionnement. Selon un article publié par le gouvernement du Canada en juillet 2024, le ministre de l'Innovation, des Sciences et de l'Industrie a annoncé un investissement de 120 millions de dollars américains dans un projet de plus de 220 millions de dollars américains, géré par CMC Microsystems (CMC). Cet investissement particulier renforce le réseau canadien en facilitant la collaboration entre les intervenants pour soutenir la conception, la fabrication et la commercialisation des semi-conducteurs.

Principaux acteurs du marché des capteurs LiDAR à semi-conducteurs :

- Velodyne Lidar, Inc. (États-Unis)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Valeo SA (France)

- Innoviz Technologies Ltd. (Israël)

- Luminar Technologies, Inc. (États-Unis)

- Aeva, Inc. (États-Unis)

- Ouster, Inc. (États-Unis)

- Cepton, Inc. (États-Unis)

- Groupe Hesai (Chine)

- RoboSense (Chine)

- Continental AG (Allemagne)

- ZF Friedrichshafen AG (Allemagne)

- LeddarTech Inc. (Canada)

- Quanergy Systems, Inc. (États-Unis)

- Blickfeld GmbH (Allemagne)

- Baraja Pty Ltd. (Australie)

- XenomatiX (Belgique)

- Laboratoire SOS (Corée du Sud)

- SureStar (Chine)

- TetraVue (États-Unis)

- OmniVision Technologies, Inc. (États-Unis)

- Velodyne Lidar, Inc. est réputée pour ses premiers systèmes LiDAR mécaniques qui ont équipé la première génération de véhicules autonomes. L'entreprise s'est également tournée vers les solutions à semi-conducteurs en développant des logiciels de perception avancés adaptés à son matériel de capteurs.

- Valeo SA est un équipementier automobile de renom qui a franchi une étape majeure en intégrant le tout premier LiDAR à semi-conducteurs commercialisé, son système SCALA, à la production de véhicules, notamment la Mercedes-Benz Classe S. Cette innovation positionne l'entreprise comme un leader incontesté dans la mise à disposition de systèmes LiDAR automobiles abordables et performants sur le marché de masse. Selon son rapport annuel 2024, la société a réalisé un chiffre d'affaires de 21 492 millions d'euros, soit un EBITDA de 2 863 millions d'euros, représentant 13,3 % de ses ventes, soit 8 % de son chiffre d'affaires total.

- Innoviz Technologies Ltd. est reconnue pour ses capteurs LiDAR à semi-conducteurs haute performance, tels que l'InnovizOne, conçu spécifiquement pour répondre aux exigences strictes de la plupart des constructeurs automobiles. L'entreprise a délibérément sécurisé des conceptions performantes, comme celle de BMW, soulignant ainsi son engagement envers la production en série et la fiabilité pour la conduite autonome. Par ailleurs, son rapport annuel 2024 fait état d'un chiffre d'affaires de 42,4 millions de dollars, soit 2,3 fois son objectif, témoignant d'une forte croissance des livraisons de LiDAR.

- Luminar Technologies, Inc. s'est rapidement distinguée par la création de systèmes LiDAR haute résolution et à longue durée de vie, grâce à sa technologie laser de pointe de 1 550 nm. Ceci garantit des performances supérieures même dans des conditions difficiles. Par ailleurs, l'entreprise a noué de nombreux partenariats avec des constructeurs automobiles internationaux, tels que Mercedes-Benz et Volvo, afin d'intégrer avec précision ses capteurs dans les véhicules de dernière génération de ses clients.

- Aeva, Inc. concentre ses efforts sur le développement de sa technologie LiDAR 4D, qui mesure avec précision la vitesse et la distance grâce aux principes de la modulation de fréquence continue (FMCW). Cette stratégie offre une résistance intrinsèque aux interférences avec la lumière solaire et d'autres LiDAR.

Voici une liste des principaux acteurs opérant sur le marché mondial :

Le marché international des capteurs LiDAR à semi-conducteurs est extrêmement fragmenté et très concurrentiel, caractérisé par la présence d'un mélange de fournisseurs automobiles établis et de jeunes entreprises spécialisées. Les acteurs majeurs développent des partenariats stratégiques avec différents constructeurs automobiles afin de concevoir des véhicules autonomes et des systèmes avancés d'aide à la conduite (ADAS) pour l'avenir. Parallèlement, la différenciation repose de plus en plus sur les logiciels, les entreprises créant des algorithmes de perception propriétaires pour exploiter les données brutes des capteurs. En outre, en octobre 2024, LeddarTech Holdings Inc. a annoncé la conclusion d'un accord de licence stratégique avec Solid State LiDAR Protection Inc. pour la production et la commercialisation de capteurs et modules LiDAR de pointe, contribuant ainsi à la croissance du marché mondial des capteurs LiDAR à semi-conducteurs.

Paysage concurrentiel du marché des capteurs LiDAR à semi-conducteurs :

Développements récents

- En novembre 2025, Curiosity Lab a collaboré avec Opsys et la ville de Peachtree Corners pour introduire avec succès la technologie LiDAR à semi-conducteurs, à savoir le LiDAR de 2e génération d'Opsys Sensors (ALTOS), afin de permettre des performances élevées avec une résolution et une fiabilité accrues.

- En janvier 2022, Opsys Tech a annoncé un accord avantageux pour fournir efficacement des systèmes LiDAR à HASCO, premier fournisseur mondial de pièces automobiles, afin de garantir leur intégration dans les véhicules de série.

- Report ID: 8257

- Published Date: Nov 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.