Perspectives du marché des capteurs pour smartphones :

Le marché des capteurs pour smartphones représentait plus de 114,5 milliards de dollars en 2025 et devrait atteindre 432 milliards de dollars d'ici fin 2035, avec un taux de croissance annuel composé (TCAC) de 15,9 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 132,7 milliards de dollars.

Le marché mondial des capteurs pour smartphones est considéré comme le pilier fondamental d'une intelligence mobile moderne, transformant délibérément l'appareil d'un simple outil de communication en un portail contextuel vers le monde numérique. Ce marché connaît une forte croissance, alimentée par la combinaison d'une connectivité innovante, d'une demande accrue des consommateurs pour des fonctionnalités sophistiquées et de l'intelligence artificielle (IA) embarquée. Selon un article publié par le Forum économique mondial en avril 2023, on comptait plus de 8,5 milliards d'abonnements mobiles actifs dans le monde en 2022, pour une population de 7,9 milliards d'habitants. Par ailleurs, comme indiqué dans le rapport gouvernemental du PIB de septembre 2025, les exportations de smartphones en Inde devraient augmenter de 1000 milliards de roupies entre 2025 et 2026, soit une hausse de 55 % par rapport à l'année précédente, contribuant ainsi fortement à la croissance du marché.

Par ailleurs, la multiplication des systèmes de caméras multi-capteurs, l'essor des centres de fusion de capteurs, les progrès réalisés dans le domaine des capteurs sous écran et l'intérêt croissant pour la détection permanente et basse consommation alimentent également le marché mondial des capteurs pour smartphones. Selon un article publié par le gouvernement britannique en juin 2022, les internautes adultes au Royaume-Uni passent en moyenne plus de 3,5 heures par jour en ligne, dont 68 % sur smartphone. De plus, les dépenses mobiles dans le pays indiquent que les dépenses en ligne hors foyer s'élevaient à 179 milliards de livres sterling. Parallèlement, un tiers de la population, soit 7,4 millions de personnes, est inscrit pour utiliser les paiements mobiles. Enfin, le grand nombre de fabricants d'appareils mobiles et la forte croissance des ventes de smartphones et de tablettes de dernière génération offrent d'immenses perspectives de croissance pour l'ensemble du marché.

Distinction des ventes entre smartphones et tablettes (2022)

Marques | Smartphone | Comprimé |

Pomme | 40 % à 50 % | 40 % à 50 % |

Samsung | 20 % à 30 % | 10 % à 20 % |

0 % à 5 % | - | |

Amazone | - | 20 % à 30 % |

Source : Gouvernement britannique

Clé Capteurs pour smartphones Résumé des informations sur le marché:

Points saillants régionaux :

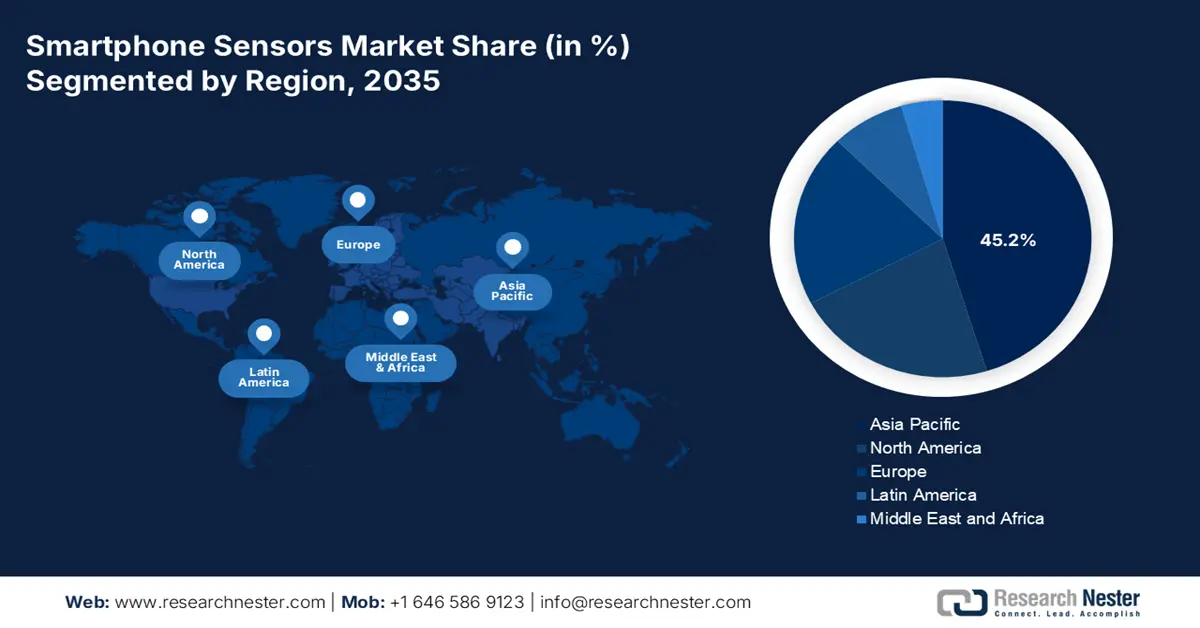

- D’ici 2035, la région Asie-Pacifique devrait détenir une part de marché de 45,2 % sur le marché des capteurs pour smartphones, grâce à d’importantes compétences en matière de fabrication, un soutien gouvernemental solide et une consommation intérieure croissante dans les segments émergents des smartphones, grâce à ces leviers de croissance combinés.

- Entre 2026 et 2035, l'Europe devrait connaître la croissance la plus rapide sur le marché des capteurs pour smartphones, soutenue par l'adoption croissante d'appareils de milieu et haut de gamme et par des cadres réglementaires stricts qui façonnent des fonctionnalités de sécurité avancées embarquées, impulsées par une importance accrue accordée à la protection des données.

Analyse du segment :

- D’ici 2035, le segment des capteurs sans contact devrait détenir 92,5 % du marché des capteurs pour smartphones, renforcé par la dépendance croissante à l’égard de l’acquisition de données à distance et de proximité qui sous-tend l’interaction moderne avec les smartphones, améliorée par l’évolution de la réalité augmentée et des fonctionnalités gestuelles.

- Entre 2026 et 2035, le sous-segment des interfaces filaires devrait détenir la deuxième part de marché la plus importante, grâce à son rôle crucial dans la sécurisation d'une connectivité des capteurs rapide et fiable, essentielle aux applications sensibles et en temps réel, stimulée par l'adoption croissante du mobile dans les principales économies.

Principales tendances de croissance :

- Expansion des réseaux 5G et 6G

- Intégration de l'apprentissage automatique (ML) et de l'IA embarquée

Principaux défis :

- Un renforcement du contrôle réglementaire

- Obstacles à l'intégration et aux logiciels

Acteurs clés : Sony Group Corporation (Japon), Samsung Electronics (Corée du Sud), STMicroelectronics (Suisse), Broadcom Inc. (États-Unis), Qorvo, Inc. (États-Unis), Texas Instruments (États-Unis), TDK Corporation (Japon), AMS-OSRAM AG (Autriche), Bosch Sensortec GmbH (Allemagne), Analog Devices, Inc. (États-Unis), Murata Manufacturing Co., Ltd. (Japon), Qualcomm Technologies, Inc. (États-Unis), GoerTek Inc. (Chine), AAC Technologies Holdings Inc. (Chine), Sunny Optical Technology (Group) Company Limited (Chine), OmniVision Technologies, Inc. (États-Unis), Alps Alpine Co., Ltd. (Japon), Knowles Electronics, LLC (États-Unis), Infineon Technologies AG (Allemagne), NXP Semiconductors NV (Pays-Bas)

Mondial Capteurs pour smartphones Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 114,5 milliards de dollars américains

- Taille du marché en 2026 : 132,7 milliards de dollars américains

- Taille du marché prévue : 432 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 15,9 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Asie-Pacifique (part de marché de 45,2 % d’ici 2035)

- Région à la croissance la plus rapide : l’Europe

- Pays dominants : États-Unis, Chine, Japon, Corée du Sud, Allemagne

- Pays émergents : Inde, Vietnam, Indonésie, Brésil, Mexique

Last updated on : 20 November, 2025

Marché des capteurs pour smartphones : facteurs de croissance et défis

Facteurs de croissance

- Expansion des réseaux 5G et 6G : La connectivité à faible latence et à haut débit a permis le développement d’applications basées sur les données et dépendant de données de capteurs en temps réel. Parmi celles-ci figurent le cloud gaming, qui exige des capteurs de mouvement ultra-réactifs, et la réalité augmentée collaborative en temps réel, qui repose sur la fusion des données de position, de mouvement et de caméra. Selon un article publié par l’ORF Organization en mai 2025, la 5G, déjà déployée, a impacté la plupart des secteurs, avec une valeur économique internationale estimée à 13 200 milliards de dollars d’ici fin 2035, créant ainsi 22,3 millions d’emplois. Par ailleurs, en Chine, les équipements de communication optique devraient représenter 60 % du marché mondial, tandis que le secteur des routeurs et commutateurs devrait en représenter 25 %, ce qui a un impact positif sur le marché des capteurs pour smartphones.

- Intégration de l'apprentissage automatique (ML) et de l'IA embarquée : La prolifération des processeurs d'IA standard sur le marché des capteurs de smartphones a engendré une forte demande de données de capteurs de haute qualité. Les modèles d'IA dédiés à des fonctionnalités telles que l'optimisation des scènes pour la détection des mots d'activation des assistants vocaux, la modélisation prédictive du comportement des utilisateurs et la photographie nécessitent un flux de données fiable et constant provenant de différents capteurs. Selon un article publié par la NLM en février 2023, les consommateurs utilisent leur smartphone 36 % du temps en journée. De plus, grâce à l'apprentissage profond, la précision des smartphones a été améliorée, passant de 78,2 % à 80,0 %. Ce phénotypage numérique permet donc d'exploiter les différents capteurs intégrés aux smartphones afin de comprendre les comportements psychologiques et l'état des consommateurs.

- Face à la demande croissante des clients pour une sécurité renforcée, les smartphones s'imposent comme des outils essentiels à la numérisation de l'identité et des finances. De ce fait, la demande en matière de sécurité matérielle robuste est devenue primordiale. Cette situation a rapidement favorisé l'adoption de capteurs biométriques innovants, tels que les lecteurs d'empreintes digitales à ultrasons et les systèmes sophistiqués de reconnaissance faciale 3D. Selon un article d'Invest India Government paru en août 2024, la consommation mensuelle moyenne de données en Inde a atteint 20,2 Go en mars 2024, contre seulement 0,2 Go auparavant, soit une croissance annuelle de 54 %. Par conséquent, les opérateurs télécoms ont investi massivement dans des solutions de sécurité performantes afin de protéger les données des utilisateurs et de préserver la confiance, ce qui dynamise considérablement le marché mondial des capteurs pour smartphones.

Défis

- Renforcement du contrôle réglementaire : les smartphones modernes sont considérés comme de véritables concentrés de données personnelles et sensibles, collectées en grande partie par leurs capteurs. De ce fait, ils constituent une cible privilégiée pour les cyberattaques, et toute vulnérabilité dans le flux de données ou le micrologiciel d'un capteur peut entraîner des violations critiques. Parallèlement, les gouvernements de différents pays adoptent des réglementations strictes en matière de protection des données, imposant des exigences rigoureuses concernant la collecte, le traitement et le stockage des données des capteurs. De plus, la conformité à ces cadres juridiques évolutifs et diversifiés complexifie et renchérit considérablement l'intégration et le développement des capteurs, ce qui risque de ralentir le déploiement des nouvelles fonctionnalités basées sur les données sur le marché des capteurs pour smartphones.

- Obstacles liés à l'intégration et aux logiciels : Le matériel, sur le marché des capteurs pour smartphones, n'est qu'un élément parmi d'autres. Le plein potentiel des capteurs innovants ne peut être exploité qu'à travers des algorithmes logiciels sophistiqués d'interprétation, d'étalonnage et de fusion des données. Or, le développement de ces logiciels est extrêmement complexe et exige une collaboration étroite entre les fournisseurs de plateformes logicielles, les fabricants de smartphones et les constructeurs. Par ailleurs, les retards, une optimisation insuffisante et les incompatibilités logicielles peuvent empêcher un capteur haute performance d'offrir l'expérience utilisateur escomptée, rendant ainsi les avantages du matériel discutables et entraînant des performances inégales d'un appareil à l'autre.

Taille et prévisions du marché des capteurs pour smartphones :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

15,9% |

|

Taille du marché de l'année de référence (2025) |

114,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

432 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché des capteurs pour smartphones :

Analyse du segment opérationnel

D'ici fin 2035, le segment des capteurs sans contact, au sein de la catégorie des fonctions opérationnelles, devrait représenter 92,5 % du marché des capteurs pour smartphones. Cette croissance s'explique principalement par la nature même de l'interaction avec les smartphones modernes, qui repose essentiellement sur la collecte de données à distance et de proximité, plutôt que sur le contact physique. Par ailleurs, la domination de ce segment est alimentée par des fonctionnalités qui définissent en grande partie un smartphone. Ainsi, les capteurs d'image pour la photographie, les capteurs de proximité pour la gestion de l'écran pendant les appels, les capteurs de positionnement pour la navigation et les capteurs de luminosité ambiante pour le réglage de la luminosité de l'écran fonctionnent tous sans contact physique direct. De plus, le développement de fonctionnalités innovantes, telles que la réalité augmentée et la commande gestuelle, s'appuie sur les données de mouvement et la caméra, renforçant ainsi le rôle central de ce segment.

Analyse du segment des technologies de connectivité

Le sous-segment des interfaces filaires, qui fait partie de la technologie de connectivité, devrait représenter la deuxième part du marché des capteurs pour smartphones au cours de la période prévue. La croissance de ce segment est fortement motivée par son rôle essentiel dans la sécurité, la fiabilité et la vitesse de connexion des capteurs externes et internes, indispensables aux applications sensibles et en temps réel. Selon un article du Forum économique mondial publié en août 2023, l'accès à Internet mobile, pour seulement 12 ou 299 roupies, permettra aux nouveaux smartphones de réduire la fracture numérique entre les populations urbaines et rurales, notamment en Inde. Par ailleurs, la Chine est le premier marché mondial de la téléphonie mobile avec 954 millions d'utilisateurs, suivie de l'Inde (493 millions), des États-Unis (274 millions) et du Japon (83 millions). Le développement de la connectivité filaire est donc crucial dans ces pays, ce qui contribue fortement à la croissance internationale de ce segment.

Analyse du segment d'intégration

Le sous-segment des concentrateurs de capteurs intégrés, au sein du segment de l'intégration, devrait représenter la troisième part de marché la plus importante du marché des capteurs pour smartphones d'ici la fin de la période de prévision. Le développement de ce segment est fortement stimulé par une évolution stratégique des composants discrets vers des solutions système. Un concentrateur intégré combine différents capteurs, tels qu'un baromètre, un magnétomètre, un gyroscope et un accéléromètre, au sein d'un module unique doté d'un processeur dédié basse consommation. Cette intégration est ainsi fortement favorisée par trois facteurs clés : le gain de place, l'efficacité énergétique et les performances. Par ailleurs, en fusionnant les données sur une seule puce, le concentrateur offre un suivi de mouvement plus fiable et précis pour des applications comme les jeux et la navigation, tout en déchargeant le processeur d'application principal du traitement, ce qui contribue à la croissance de ce segment.

Notre analyse approfondie du marché des capteurs pour smartphones comprend les segments suivants :

Segment | Sous-segments |

Opération |

|

Technologie de connectivité |

|

Intégration |

|

Application |

|

Taper |

|

Données démographiques des utilisateurs finaux |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché des capteurs pour smartphones - Analyse régionale

Perspectives du marché APAC

La région Asie-Pacifique devrait détenir la plus grande part de marché des capteurs pour smartphones, soit 45,2 %, d'ici fin 2035. Cette croissance est principalement due à une importante capacité de production, à des financements publics conséquents et à une forte consommation intérieure. Considérée comme le premier centre de production mondial, dominé par le Vietnam et la Chine, la région est également le plus grand marché de consommation. Des pays comme l'Indonésie et l'Inde connaissent une forte croissance de l'intégration des capteurs dans les smartphones de milieu de gamme. Selon un article publié par l'ORF Organization en décembre 2024, le secteur du jeu en ligne en Inde a progressé de 28 % et devrait atteindre 33 243 crores de roupies d'ici fin 2028. Cette croissance a largement contribué à l'ambition du pays de développer une économie numérique d'un billion de dollars, stimulant ainsi le marché.

Le marché des capteurs pour smartphones en Chine connaît une croissance significative, grâce à son émergence comme premier marché de consommation et premier centre de production mondial, ainsi qu'à l'augmentation des dépenses publiques consacrées à l'écosystème des capteurs et des semi-conducteurs. Par ailleurs, le ministère de l'Industrie et des Technologies de l'information (MIIT) encourage activement le développement de composants électroniques essentiels, notamment les capteurs d'image CMOS haut de gamme, afin de réduire la dépendance aux importations et d'accroître la part de marché dans la chaîne d'approvisionnement internationale des smartphones. Selon un article de l'ITIF Organization d'août 2024, 55 % des demandes de brevets internationaux pour semi-conducteurs sont déposées en Chine depuis 2022, dépassant ainsi le Japon et les États-Unis. De plus, le taux de R&D chinois dans ce domaine (7,6 %) représente seulement 40 % du taux américain, ce qui indique un potentiel de croissance considérable pour le marché des capteurs pour smartphones.

Le marché des capteurs pour smartphones en Inde est en pleine croissance grâce à la stratégie gouvernementale « Digital India » et au programme d'incitations à la production (PLI), conçu pour soutenir la fabrication de smartphones. Ce programme, généralement accessible sur le site web du ministère de l'Électronique et des Technologies de l'information (MeitY), contribue à dynamiser les processus de production locaux et à stimuler la croissance des exportations de smartphones. Selon un article de l'IBEF Organization d'août 2024, le marché indien des smartphones a enregistré 69 millions d'unités expédiées au premier trimestre 2024, soit une croissance de 7,2 % par rapport à l'année précédente. Au deuxième trimestre, 35 millions d'unités ont été expédiées, soit une croissance de 3,2 %. Par ailleurs, le segment d'entrée de gamme premium a connu la plus forte croissance, avec des prix compris entre 200 et 400 USD, contribuant ainsi à la croissance du marché dans son ensemble.

Aperçu du marché européen

Le marché européen des capteurs pour smartphones devrait connaître la croissance la plus rapide au cours de la période prévue. Le développement de ce segment est fortement stimulé par l'augmentation du nombre de consommateurs d'appareils de milieu et haut de gamme, ainsi que par une réglementation stricte encadrant les fonctionnalités des produits. Par ailleurs, la région accorde une grande importance à la sécurité et à la confidentialité des données, renforcées par des réglementations telles que le Règlement général sur la protection des données (RGPD), ce qui accroît le besoin de capteurs de sécurité embarqués sophistiqués, notamment des systèmes innovants de reconnaissance faciale et d'empreintes digitales. Selon un rapport de la Commission européenne publié en juin 2025, 208,1 milliards d'euros du budget européen ont été consacrés à la transition numérique. Cela représente près de 15,1 % du budget total de la région, un montant conséquent qui contribue au développement du marché dans l'ensemble de la zone.

Le marché des capteurs pour smartphones en Allemagne connaît une forte croissance, grâce à son solide tissu technologique et industriel, notamment dans les secteurs de l'Industrie 4.0 et de l'automobile. La stratégie allemande, axée sur l'intégration des appareils mobiles dans la logistique et les usines intelligentes, exige des smartphones dotés de capteurs sécurisés, précis et très résistants. Selon un article publié par Clean Energy Wire Organization en juin 2024, les technologies de l'information et de la communication sont responsables de près de 8 % des émissions de dioxyde de carbone du pays, contribuant ainsi aux ventes annuelles de près de 20 millions de smartphones. Par ailleurs, les utilisateurs sensibles au prix, soucieux de développement durable, pragmatiques et adeptes d'une utilisation à long terme (représentant jusqu'à 60 % du marché) sont disposés à utiliser leurs smartphones longtemps et à acheter des appareils reconditionnés, ce qui augure bien pour le marché.

Le marché des capteurs pour smartphones au Royaume-Uni est en plein essor, porté par la domination du secteur fintech et l'adoption croissante des appareils haut de gamme par les consommateurs. La croissance de ce marché est également alimentée par le besoin de capteurs de sécurité et d'authentification performants, notamment la reconnaissance faciale 3D et la reconnaissance d'empreintes digitales par ultrasons, essentiels pour les applications d'identification numérique et de banque mobile. Comme indiqué dans le rapport 2025 de l'UKRI, un investissement initial de 70 millions de livres sterling a été fourni par le programme Digital Security by Design (DSbD) dans le cadre du fonds de soutien à la stratégie industrielle, auquel s'ajoutent 13,5 millions de livres sterling de subventions. Par ailleurs, un co-investissement industriel reconnu de 270 millions de livres sterling contribue également à garantir la sécurité numérique, avec la participation de partenaires tels que l'EPSRC (Engineering and Physical Sciences Research Council), Innovate UK et l'ESRC (Economic and Social Research Council).

Aperçu du marché nord-américain

Le marché des capteurs pour smartphones en Amérique du Nord devrait connaître une croissance soutenue d'ici fin 2035. Cette croissance est fortement portée par les progrès des technologies 5G et 6G, la présence de modèles phares grâce aux contributions des entreprises, les investissements dans l'informatique de périphérie et l'intelligence artificielle, ainsi que par une attention accrue portée à la sécurité et à la confidentialité des données. Selon un article publié par 5G Americas Organization en juillet 2024, l'adoption de la 5G en Amérique du Nord représente 32 % des connexions cellulaires sans fil totales. Ce chiffre a largement doublé la moyenne internationale, soit un taux de croissance de 11 %, avec 22 millions de nouvelles connexions. Par ailleurs, d'après un article de 5G Americas Organization de septembre 2024, la stratégie nationale américaine en matière de spectre a identifié des bandes de fréquences clés, notamment de 7,1 GHz à 8,4 GHz et de 3,1 GHz à 3,4 GHz, qui joueront un rôle déterminant dans le déploiement de la 6G en Amérique du Nord.

Le marché des capteurs pour smartphones aux États-Unis bénéficie d'une visibilité accrue, portée par l'adoption massive d'appareils haut de gamme par les consommateurs et par d'importants investissements en R&D. L'intégration de ces capteurs dans des applications TIC innovantes, telles que l'informatique contextuelle et la réalité augmentée (RA), les financements fédéraux et l'augmentation des dépenses publiques contribuent également à la croissance de ce marché. Selon un rapport de la FCC publié en août 2025, la National Science Foundation (NSF) a lancé avec succès RINGS, un programme phare doté d'un budget de 40 millions de dollars et mené en partenariat avec 11 entreprises industrielles. Ce programme vise à accélérer des projets de recherche précompétitifs de longue durée. Ces partenaires encouragent l'adoption de technologies axées sur l'usage et la recherche afin de garantir la connectivité 6G, contribuant ainsi à la croissance du marché à l'échelle nationale.

Le marché des capteurs pour smartphones au Canada est en pleine expansion grâce à ses solides institutions de recherche et à une stratégie axée sur la résilience de la chaîne d'approvisionnement et des infrastructures numériques. Le développement des technologies de capteurs pour les environnements critiques et les applications industrielles personnalisées, qui a considérablement influencé les exigences des consommateurs en matière d'appareils, stimule également ce marché. Selon un article publié par le gouvernement du Canada en février 2025, environ 99 % de la population canadienne avait accès à la couverture mobile en 2022. De plus, l'expansion de la couverture du réseau mobile est essentielle à l'optimisation des réseaux de télécommunications du pays. Par ailleurs, selon les données du CRTC de mars 2025, le nombre d'abonnés à la téléphonie mobile a augmenté de 37,7 millions, soit une hausse de 1 % par rapport au trimestre précédent et de 2,9 % sur 12 mois, ce qui contribue à la croissance du marché des capteurs pour smartphones.

Croissance trimestrielle continue des revenus de la téléphonie mobile au Canada

Années et trimestres | Premier trimestre | Deuxième trimestre | 3e trimestre | 4e trimestre |

2022 | 33,4 millions | 33,9 millions | 34,6 millions | 35 millions |

2023 | 35,1 millions | 35,5 millions | 36,2 millions | 36,5 millions |

2024 | 36,1 millions | 36,6 millions | 37,1 millions | 37,2 millions |

2025 | 37,3 millions | 37,7 millions | - | - |

Source : CRTC

Principaux acteurs du marché des capteurs pour smartphones :

- Sony Group Corporation (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- Samsung Electronics (Corée du Sud)

- STMicroelectronics (Suisse)

- Broadcom Inc. (États-Unis)

- Qorvo, Inc. (États-Unis)

- Texas Instruments (États-Unis)

- Société TDK (Japon)

- AMS-OSRAM AG (Autriche)

- Bosch Sensortec GmbH (Allemagne)

- Analog Devices, Inc. (États-Unis)

- Murata Manufacturing Co., Ltd. (Japon)

- Qualcomm Technologies, Inc. (États-Unis)

- GoerTek Inc. (Chine)

- AAC Technologies Holdings Inc. (Chine)

- Sunny Optical Technology (Groupe) Company Limited (Chine)

- OmniVision Technologies, Inc. (États-Unis)

- Alps Alpine Co., Ltd. (Japon)

- Knowles Electronics, LLC (États-Unis)

- Infineon Technologies AG (Allemagne)

- NXP Semiconductors NV (Pays-Bas)

- Sony Group Solutions est considéré comme le leader international du marché des capteurs d'image pour smartphones, notamment grâce à ses capteurs CMOS hautes performances qui équipent de nombreux appareils haut de gamme et de milieu de gamme. Ses développements technologiques continus, tels que les capteurs CMOS et à grande échelle, ont établi la norme industrielle en matière de vidéographie et de photographie mobile. Par ailleurs, comme indiqué dans son rapport annuel 2024, son résultat d'exploitation consolidé s'élevait à 1 035,3 milliards de yens en 2023, pour un EBITDA ajusté de 4 300 milliards de yens.

- Samsung Electronics est un acteur majeur dans la fourniture de capteurs d'image ISOCELL innovants, composants essentiels de ses propres smartphones Galaxy et de ceux d'autres grands constructeurs. L'entreprise a réalisé d'importants progrès dans le domaine des capteurs haute résolution et de la technologie d'isolation des pixels, ce qui lui a permis d'acquérir une part de marché considérable.

- STMicroelectronics est un acteur majeur du secteur des capteurs environnementaux et de mouvement, proposant une vaste gamme de magnétomètres, gyroscopes et accéléromètres MEMS basse consommation et hautes performances. Ses capteurs intègrent des fonctionnalités standard telles que la reconnaissance du contexte, la navigation et la rotation d'écran, utilisées dans de nombreux smartphones. Par ailleurs, selon son rapport annuel 2024, l'entreprise a réalisé un chiffre d'affaires net de 13,2 milliards de dollars, soit une baisse de 23,2 % par rapport à l'année précédente.

- Broadcom Inc. est le principal fournisseur de filtres radiofréquences et de modules frontaux, des composants essentiels à proximité des capteurs qui garantissent une réception optimale du signal pour les services de connectivité tels que les réseaux cellulaires, le Wi-Fi et le GPS. Ses solutions hautement intégrées assurent des performances fiables en matière de positionnement et de communication pour les capteurs de smartphones.

- Qorvo, Inc. se spécialise dans la connectivité RF et les solutions essentielles au bon fonctionnement des capteurs de position pour smartphones, notamment pour les nouvelles normes cellulaires et le GPS. Ses composants garantissent un suivi de localisation précis et efficace ainsi qu'une transmission de données sans fil pour une large gamme d'applications de capteurs.

Voici une liste des principaux acteurs opérant sur le marché mondial des capteurs pour smartphones :

Le marché international des capteurs pour smartphones est fortement fragmenté et concurrentiel, dominé par des entreprises établies de Corée du Sud, du Japon, d'Europe et des États-Unis. Ce marché est fortement marqué par la nécessité d'améliorer les performances, l'efficacité énergétique et la miniaturisation. Des stratégies importantes, telles que des investissements conséquents en R&D pour développer des technologies de pointe, comme les capteurs d'image CMOS innovants et les algorithmes de fusion de capteurs, stimulent la demande dans différents pays. Par ailleurs, en octobre 2024, Sony Semiconductor Solutions Corporation a annoncé le lancement prochain du capteur d'image CMOS ISX038, destiné aux caméras automobiles. Ce produit est considéré comme le premier du secteur à traiter et garantir simultanément les images YUV et RAW, ce qui le rend idéal pour le marché mondial des capteurs pour smartphones.

Paysage concurrentiel du marché des capteurs pour smartphones :

Développements récents

- En septembre 2024, Elliptic Labs avait déployé plus de 500 millions d'appareils et avait rapidement livré son capteur de proximité virtuel IA INNER BEAUTY sur les smartphones de la série Tecno Phantom V de Transsion.

- En juin 2024, Samsung Electronics a annoncé trois nouveaux capteurs d'image mobiles, conçus pour les caméras secondaires et principales des smartphones, à savoir l'ISOCELL JN5, l'ISOCELL GNJ et l'ISOCELL HP9.

- En décembre 2023, electronRx a annoncé son intention de dévoiler foneDx, une technologie démocratisée et évolutive, largement intégrée aux smartphones modernes, dont l'utilisation de capteurs permet une surveillance numérique pour évaluer la santé pulmonaire et cardiaque des consommateurs.

- Report ID: 8253

- Published Date: Nov 20, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.