Perspectives du marché du verre de pointe :

Le marché du verre de pointe était évalué à 67,5 milliards de dollars en 2025 et devrait dépasser les 139,5 milliards de dollars d'ici fin 2035, soit un taux de croissance annuel composé (TCAC) de 8,4 % sur la période 2026-2035. En 2026, la taille de ce marché était estimée à 73,1 milliards de dollars.

L'urbanisation croissante, le développement rapide des villes intelligentes et les exigences réglementaires strictes en matière de construction écologique sont les principaux facteurs de croissance du marché du verre technique. Selon un article publié par la Royal Society of Chemistry en janvier 2025, atteindre l'objectif annuel de 3,4 TW d'installations photovoltaïques nécessite environ 89 millions de tonnes de verre photovoltaïque par an, alors que la production mondiale actuelle n'est que d'environ 24 millions de tonnes. La production de ce verre requiert d'importantes quantités de matières premières, notamment 66 millions de tonnes de sable siliceux à faible teneur en fer, 22,6 millions de tonnes de carbonate de sodium, 10,7 millions de tonnes de dolomite et 10,4 millions de tonnes de calcaire par an. L'article souligne également que, pour augmenter la production et répondre à cette demande, il est urgent d'agrandir les installations existantes, de créer de nouvelles usines à faibles émissions et de déployer des technologies de recyclage pour valoriser le verre en fin de vie.

Par ailleurs, la chaîne d'approvisionnement a un impact significatif, remodelant la dynamique des prix sur le marché du verre technique. Selon les rapports de l'OCDE publiés en février 2026, environ 1 à 2 % du sable, du gravier et du quartz mondiaux font l'objet d'échanges internationaux, le reste provenant de sources nationales. Ces matériaux sont utilisés dans de nombreux secteurs, notamment le verre, l'énergie solaire et la construction. De plus, le secteur de la construction consomme à lui seul environ 30 milliards de tonnes de sable, de gravier et de roches par an et constitue un moteur important de la demande mondiale de sable et de silicates, représentant environ 13 % du PIB mondial. En outre, le quartz et le silicium de haute pureté issus du sable et des silicates sont essentiels à la fabrication de semi-conducteurs et de panneaux solaires. La Chine produisait environ 95 % du polysilicium de qualité solaire et 85 % du silicium métal mondial en 2024, tandis que les pays de l'OCDE détenaient 65 % du polysilicium de qualité semi-conducteur et 85 % de la production mondiale de plaquettes de silicium de qualité semi-conducteur. La production de verre à base de sable atteint 40 millions de tonnes par an, desservant des secteurs tels que l'électronique, l'automobile et les infrastructures.

Clé Verre de pointe Résumé des informations sur le marché:

Points saillants régionaux :

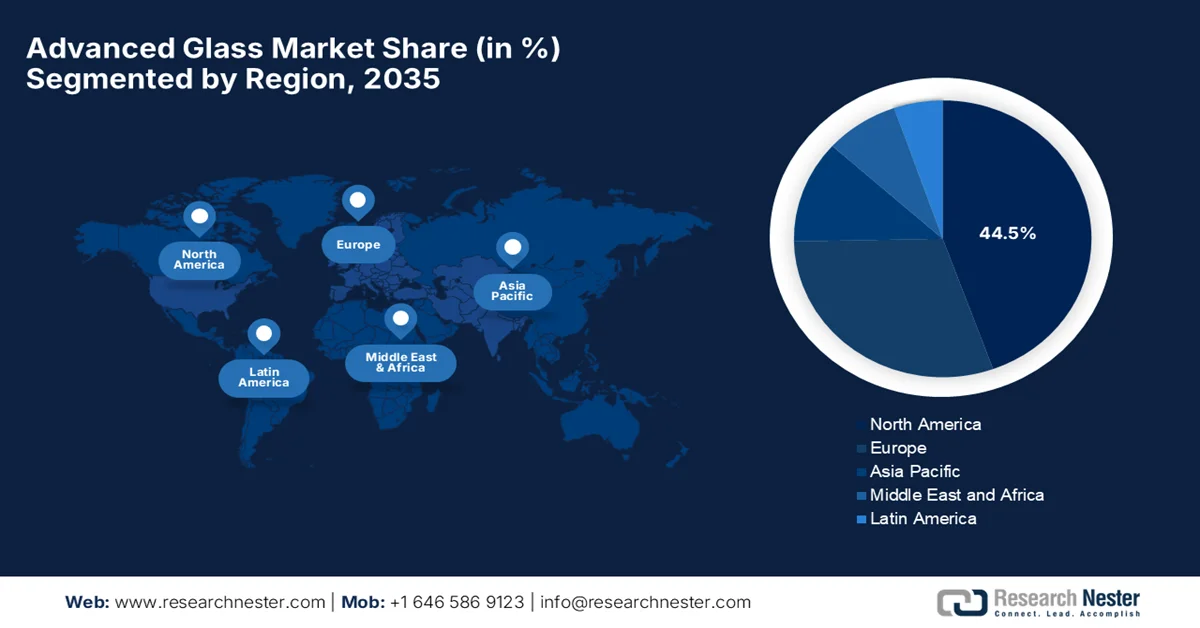

- L'Amérique du Nord devrait dominer le marché du verre technique avec une part de 44,5 % d'ici 2035, grâce à des réglementations strictes en matière d'efficacité énergétique et aux progrès des technologies de construction.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision 2026-2035, alimentée par une urbanisation rapide et l'expansion des activités de construction.

Analyse du segment :

- Le segment du verre feuilleté sur le marché des verres techniques devrait représenter 32,6 % d'ici 2035, grâce à sa résistance supérieure aux chocs et à ses performances de sécurité accrues.

- Le segment du contrôle solaire devrait générer une part importante des revenus entre 2026 et 2035, porté par la demande croissante de bâtiments économes en énergie et de solutions de filtration UV efficaces.

Principales tendances de croissance :

- L'adoption des verres intelligents explose

- Expansion dans les applications automobiles

Principaux défis :

- Forte consommation d'énergie dans la fabrication

- Sensibilité aux prix sur les marchés émergents

Acteurs clés : AGC Inc. (Japon), Saint-Gobain SA (France), Corning Incorporated (États-Unis), Nippon Sheet Glass Co., Ltd. (Japon), SCHOTT AG (Allemagne), Guardian Industries (États-Unis), PPG Industries, Inc. (États-Unis), ?i?ecam Group (Turquie), Xinyi Glass Holdings Limited (Chine), Fuyao Glass Industry Group Co., Ltd. (Chine), Vitro, SAB de CV (Mexique), Central Glass Co., Ltd. (Japon), Taiwan Glass Industry Corporation (Taïwan), Cardinal Glass Industries (États-Unis), Apogee Enterprises, Inc. (États-Unis), Euroglas GmbH (Allemagne).

Mondial Verre de pointe Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché en 2025 : 67,5 milliards de dollars américains

- Taille du marché en 2026 : 73,1 milliards de dollars américains

- Taille du marché prévue : 139,5 milliards de dollars américains d'ici 2035

- Prévisions de croissance : TCAC de 8,4 % (2026-2035)

Dynamiques régionales clés :

- Principale région : Amérique du Nord (part de marché de 44,5 % d’ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : États-Unis, Chine, Japon, Allemagne, Corée du Sud

- Pays émergents : Inde, Singapour, Brésil, Mexique, Émirats arabes unis

Last updated on : 10 September, 2025

Marché du verre de pointe - Facteurs de croissance et défis

Facteurs de croissance

- L'adoption fulgurante du verre intelligent : les verres électrochromes, photochromes et commutables attirent les investissements grâce à leur capacité à contrôler la lumière et la chaleur, améliorant ainsi l'efficacité énergétique et le confort des utilisateurs. Par ailleurs, les revêtements autonettoyants, antireflets, anti-UV et à faible teneur en fer optimisent les performances du verre, stimulant son adoption sur le marché des verres de pointe. À titre d'exemple, en janvier 2025, Gauzy a présenté au CES 2025 son tout premier verre intelligent noir à particules en suspension (SPD), spécialement conçu pour les applications automobiles, aéronautiques et architecturales. Cette innovation offre une apparence noire neutre tout en conservant les avantages de la technologie SPD, tels que la gradation instantanée, les économies d'énergie et un confort accru, ce qui augure bien de la croissance et du développement du marché.

- Expansion dans le secteur automobile : Les constructeurs automobiles utilisent des vitrages de pointe pour les pare-brise, les toits ouvrants et les vitres de sécurité, avec pour principaux objectifs l’amélioration du rendement énergétique et la protection en cas de collision. La croissance de la production de véhicules électriques souligne la demande croissante de composants verriers plus légers et multifonctionnels. En novembre 2025, FORVIA HELLA a lancé son premier calculateur de vitrage intelligent commutable, permettant d’ajuster la transparence des vitrages automobiles pour des applications telles que les toits ouvrants panoramiques et les vitres latérales. Produit en série en Chine depuis août 2025, ce calculateur améliore le confort en optimisant la lumière naturelle, la protection solaire et l’intimité, tout en réduisant la consommation d’énergie et en augmentant l’autonomie du véhicule. Ainsi, ces innovations constantes des leaders du secteur contribueront à l’expansion du marché des vitrages de pointe vers le secteur automobile en pleine croissance.

- Croissance du secteur de l'électronique et des appareils grand public : La demande croissante de verre d'écran résistant pour les smartphones, les tablettes, les lentilles et les dispositifs photoniques alimente une forte demande en verre dur et de haute clarté. En mars 2026, un article publié par la bibliothèque numérique SPIE soulignait qu'en 2024, Schott avait réussi à produire du verre optique en utilisant 100 % d'hydrogène comme carburant, une avancée majeure vers une fabrication de verre durable grâce à la réduction de la dépendance aux énergies fossiles. L'article précisait que le verre est essentiel pour les lentilles, les prismes et autres composants photoniques, et qu'il est recyclable à l'infini. Par ailleurs, des efforts sont déployés pour améliorer les taux de recyclage et instaurer une économie circulaire, avec des programmes pilotes visant à réutiliser le verre usagé dans des produits tels que les terre-pleins centraux et l'asphalte, contribuant ainsi au développement du marché du verre de pointe.

Défis

- Forte consommation énergétique dans la fabrication : La production de verre technique exige une consommation énergétique élevée, notamment en raison du fonctionnement continu des fours à haute température. De ce fait, les fabricants du marché du verre technique sont particulièrement vulnérables aux fluctuations des prix du gaz naturel et de l’électricité, surtout dans les régions confrontées à des contraintes d’approvisionnement énergétique. Par ailleurs, la transition vers des fours électriques ou à hydrogène nécessite des investissements considérables et la modernisation des infrastructures, que de nombreux fabricants pourraient avoir du mal à justifier à court terme. Ainsi, cette dépendance énergétique non seulement augmente les coûts de production, mais complique également les stratégies de prix et la rentabilité à long terme, ce qui freine les investissements dans ce secteur.

- Sensibilité aux prix sur les marchés émergents : La demande de produits verriers de pointe est en forte croissance, ces produits étant considérés comme onéreux par rapport au verre conventionnel. De plus, dans les économies émergentes, où les secteurs de la construction et de l’automobile sont extrêmement sensibles aux prix, l’adoption de solutions verrières haut de gamme est plus faible. Les développeurs et les fabricants du marché du verre de pointe privilégient souvent le coût aux dépens des gains d’efficacité à long terme, ce qui freine la pénétration du marché. Par ailleurs, le manque de sensibilisation aux économies d’énergie et aux avantages en matière de durabilité constitue également un frein à la forte demande. Les entreprises doivent donc trouver un équilibre entre leurs stratégies de prix et leur proposition de valeur, un exercice parfois complexe sur des marchés concurrentiels et fortement axés sur les coûts.

Taille et prévisions du marché du verre de pointe :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Année prévisionnelle |

2026-2035 |

|

TCAC |

8,4% |

|

Taille du marché de l'année de référence (2025) |

67,5 milliards de dollars américains |

|

Taille du marché prévisionnelle pour l'année 2035 |

139,5 milliards de dollars américains |

|

Portée régionale |

|

Segmentation du marché du verre de pointe :

Analyse du segment de produit

Le verre feuilleté devrait dominer le marché des verres techniques avec une part de marché totale de 32,6 % durant la période de prévision. Cette position dominante s'explique principalement par sa capacité à offrir une résistance aux chocs et une protection optimales, ce qui en fait le choix privilégié pour les applications exigeant une performance fiable. Dans ce contexte, Saint-Gobain Glass est devenu, en février 2024, le premier fabricant à obtenir la certification Cradle to Cradle v4.0 pour l'ensemble de ses cinq catégories de produits verriers. Les gammes certifiées comprennent notamment le verre flotté, le verre à revêtement magnétron, l'ORAÉ et le verre feuilleté STADIP, produits sur plusieurs sites en Europe. Cette certification contribue ainsi à la croissance globale du segment en renforçant la confiance du marché dans le verre feuilleté, perçu comme un choix sûr, durable et respectueux de l'environnement. De plus, elle souligne les progrès technologiques réalisés dans la production de verre feuilleté, tels que l'amélioration des matériaux d'intercalaire et la clarté optique accrue.

Analyse du segment d'application

Dans le segment des applications, le contrôle solaire devrait représenter une part importante du chiffre d'affaires du marché des vitrages techniques au cours de la période prévue. La croissance de ce segment est principalement due à son utilisation généralisée dans les bâtiments à haute performance énergétique et les environnements nécessitant une filtration UV efficace. Sa capacité à réduire la consommation d'énergie et à améliorer le confort des occupants en fait le choix privilégié pour la construction moderne. En juillet 2025, Lintec a annoncé le lancement d'un film de contrôle solaire pour vitrages, le BR-50UH RECYCLE 100, entièrement composé de résine PET 100 % recyclée. Ce film peut être appliqué sur les surfaces vitrées des habitations, des bureaux et des bâtiments commerciaux. Il réduit la pénétration de la chaleur solaire, bloque plus de 99 % des rayons UV et minimise la dispersion des éclats de verre en cas de bris. Par conséquent, cette expansion menée par les principaux acteurs du marché devrait stimuler la croissance de ce segment dans les années à venir.

Analyse du segment d'utilisation finale

D'ici la fin de la période de prévision, le secteur de la construction devrait connaître une croissance significative, notamment grâce à une part importante des revenus générés par le marché du verre de pointe. L'urbanisation croissante et les initiatives en faveur des bâtiments écologiques contribuent à la croissance et à l'essor de ce segment. Selon un article publié par Green Business Certification Inc. en février 2023, l'Inde encourage activement la construction durable par le biais de diverses incitations gouvernementales pour les projets de bâtiments écologiques. Les promoteurs de bâtiments certifiés LEED peuvent bénéficier d'avantages fiscaux, dont une déduction intégrale pour amortissement des actifs écologiques, et accéder à des prêts à taux réduits via l'IREDA. L'article précise également que les projets certifiés bénéficient de procédures d'approbation accélérées, de frais réduits et d'une intégration obligatoire aux politiques de marchés publics. Par ailleurs, la plupart des États proposent des subventions et des exonérations, tandis que les incitations aux énergies renouvelables soutiennent activement l'adoption de pratiques de construction respectueuses de l'environnement, ce qui élargit considérablement le potentiel de ce segment.

Notre analyse approfondie du marché mondial du verre de pointe comprend les segments suivants :

Segment | Sous-segments |

Type de produit |

|

Application |

|

Utilisation finale |

|

Fonctionnalité |

|

Type de revêtement |

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Marché du verre de pointe - Analyse régionale

Aperçu du marché nord-américain

Le marché nord-américain du verre de pointe devrait dominer le marché mondial, représentant 44,5 % de la part de marché à la fin de la période de prévision. Cette position dominante s'explique par les réglementations en matière d'efficacité énergétique et les technologies de construction avancées. Par ailleurs, la hausse des investissements en R&D, conjuguée à la présence d'acteurs majeurs du secteur, stimule également sa croissance. En décembre 2024, le National Institute of Standards and Technology (NIST) a annoncé que le Département du Commerce américain avait investi jusqu'à 75 millions de dollars dans Absolics pour la construction d'une usine de 11 150 mètres carrés en Géorgie. Cet investissement soutient le développement de technologies de substrats de verre de pointe pour le conditionnement des semi-conducteurs, améliorant ainsi les performances des puces pour l'IA et le calcul haute performance, tout en réduisant la consommation d'énergie et la complexité des systèmes. De plus, il permettra d'accroître l'approvisionnement américain en substrats de verre, favorisant ainsi la croissance du marché du verre de pointe.

L'essor des matériaux multifonctionnels haute performance dans les secteurs de la construction et de l'automobile est le principal facteur d'accélération de la croissance du marché américain du verre de pointe. La croissance du secteur des véhicules électriques stimule fortement la demande en verre léger et haute résistance. Par exemple, en août 2023, le Département de l'Énergie des États-Unis (DOE) a annoncé que Polyceed Inc., opérant sous le nom de Glass Dynamics à Tucson, en Arizona, avec le soutien du Laboratoire national des énergies renouvelables (NREL), avait reçu un financement du DOE de 381 381 dollars pour faire progresser la technologie du vitrage dynamique. Ce projet vise à démontrer l'efficacité des dispositifs électrochromes à électrolyte solide et des dispositifs de coloration neutre pour les applications dans le bâtiment. De plus, ces innovations facilitent la production et améliorent l'attrait des produits grâce à un plus large choix de couleurs.

Au Canada , le marché du verre de pointe connaît une croissance stratégique soutenue, portée par les exigences climatiques extrêmes qui incitent à privilégier l'isolation thermique haute performance et les matériaux de construction écoénergétiques. Parallèlement, les initiatives fédérales en matière de développement durable encouragent l'adoption du triple vitrage et des revêtements à faible émissivité, l'objectif principal étant de minimiser les pertes de chaleur durant les hivers rigoureux. Selon les données gouvernementales publiées en décembre 2024, Edgehog Advanced Technologies a mené à bien son projet de verre antireflet nanostructuré pour panneaux solaires, grâce à un financement de 750 000 USD du Programme d'innovation énergétique du Canada. De plus, l'entreprise a réussi à adapter son procédé de nanotexturation à des pièces de verre sodocalcique de plus grande taille, ce qui permet d'accroître la captation d'énergie jusqu'à 25 % sous de grands angles et d'augmenter la production solaire globale de 12 %. Ainsi, de telles innovations contribuent à réduire les coûts, à améliorer les performances et à renforcer l'adoption du verre de pointe au Canada.

Perspectives du marché APAC

Le marché des verres techniques en Asie-Pacifique est en passe de connaître une croissance exponentielle au cours de la période de prévision. Le leadership de la région est largement porté par l'urbanisation, la hausse des revenus disponibles et le dynamisme du secteur de la construction. Parallèlement, des pays leaders comme la Chine et le Japon investissent dans les infrastructures et les technologies, stimulant ainsi la demande de produits verriers techniques. En janvier 2026, l'Autorité du bâtiment et de la construction de Singapour a indiqué que le secteur du bâtiment avait maintenu une demande stable à 36,9 milliards de dollars en 2025. La production du secteur de la construction s'élevait à 30,4 milliards de dollars en 2025, soutenue par des projets majeurs tels que le terminal 5 de Changi et l'extension de Marina Bay Sands. Le programme de subventions pour les solutions de productivité (PSG) a accompagné plus de 1 100 entreprises de construction innovantes au cours des six dernières années, contribuant ainsi à la croissance globale du marché dans la région.

La place prépondérante de la Chine dans les chaînes d'approvisionnement mondiales de l'électronique et du solaire dynamise le marché des verres de pointe. Véritable puissance manufacturière mondiale, le pays s'est imposé comme un acteur majeur dans la production de verre photovoltaïque pour panneaux solaires et de verre ultra-mince spécialisé destiné au secteur de l'électronique grand public, notamment les smartphones et les tablettes. Dans ce contexte, la Chine a inauguré en mars 2022 le Centre national d'innovation pour les matériaux verriers de pointe, ainsi que l'Institut de recherche CNBM pour les matériaux verriers de pointe. Ces institutions se concentrent sur le développement de technologies verrières avancées pour des domaines tels que l'affichage, les énergies nouvelles et les applications d'économie d'énergie. Premier pôle d'innovation manufacturière d'envergure nationale pour l'industrie verrière dans le cadre du 14e plan quinquennal chinois, il contribue à l'expansion continue du secteur verrier du pays.

En Inde , le marché du verre de pointe offre des perspectives de croissance remarquables, portées par le soutien du gouvernement et l'essor de l'industrie des semi-conducteurs. Le développement de l'énergie solaire stimule la demande en verres trempés, feuilletés et photovoltaïques spécialisés. Parallèlement, la sensibilisation croissante aux verres électrochromes et intelligents, qui permettent une meilleure transparence pour préserver la vie privée et optimiser la gestion de l'énergie, favorise également leur adoption. En août 2025, un article du Bureau d'information de la presse (PIB) annonçait que 3D Glass Solutions Inc. avait inauguré une usine de semi-conducteurs à Bhubaneswar, dans l'État d'Odisha, grâce à un investissement conséquent d'environ 233 millions de dollars. Conçue pour produire 70 000 panneaux de verre et 50 millions d'unités ATMP par an, cette usine contribue à renforcer l'écosystème indien des semi-conducteurs. Cette étape importante marque un tournant majeur dans le développement des capacités de fabrication et d'encapsulation de puces en Inde, un atout précieux pour le marché national.

Aperçu du marché européen

Le marché européen du verre de pointe devrait conserver sa deuxième place au niveau mondial durant toute la période de prévision. La région bénéficie de réglementations en matière de développement durable et d'objectifs ambitieux de neutralité carbone, qui encouragent l'utilisation du verre recyclable. Fortement axée sur les pratiques d'économie circulaire, elle génère une forte demande en verre plat et en systèmes de triple vitrage ultra-performants. Selon un article publié par la Commission européenne en mars 2026, six projets figurant sur la liste de réserve du programme IF24 ont été invités à élaborer des conventions de subvention, pour un financement total pouvant atteindre 532 millions de dollars. Répartis dans six États membres, ces projets couvrent des secteurs tels que la fabrication du verre, les composants pour les énergies renouvelables, les électrolyseurs, le raffinage du lithium pour les batteries de véhicules électriques et la chimie. L'article souligne qu'ensemble, ils pourraient réduire les émissions de CO₂ d'environ 20 millions de tonnes au cours de leur première décennie, ce qui représente une opportunité de croissance lucrative pour le marché européen.

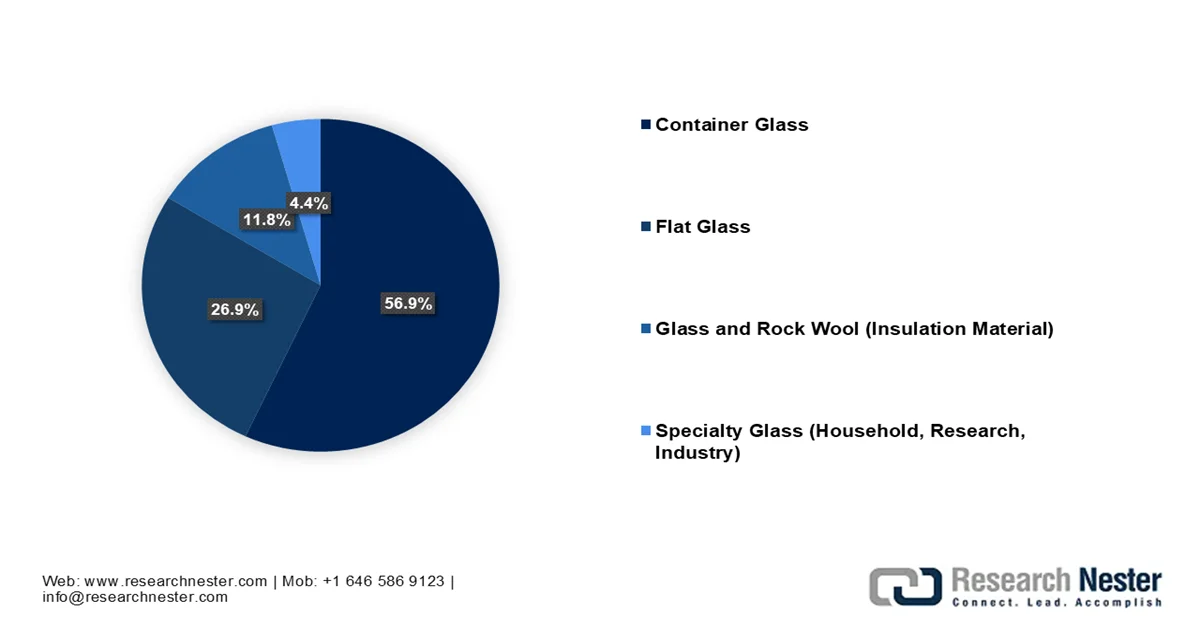

En Allemagne , le marché du verre de pointe est soutenu par une ingénierie de précision et une production de haute technologie. Le secteur architectural adopte de plus en plus le photovoltaïque intégré au bâtiment pour transformer les façades vitrées en générateurs d'énergie. Parallèlement, l'accent mis sur la numérisation dans le cadre de l'Industrie 4.0 et des réglementations strictes en matière de développement durable stimulent davantage la croissance du marché allemand. En novembre 2025, l'Agence allemande pour l'environnement (UBA) a indiqué que l'Allemagne avait produit environ 6,6 millions de tonnes de verre en 2024, dont 1,7 million de tonnes de verre plat et 292 500 tonnes de verres spéciaux. L'article souligne que le verre est recyclable à l'infini, permettant des économies d'énergie d'environ 0,2 % à 0,3 % par pour cent de calcin ajouté et de matières premières, à condition d'un tri approprié. Le recyclage du verre d'emballage a atteint 84,6 % en 2022, tandis que les centres de démantèlement de véhicules hors d'usage ont traité 253 195 véhicules en 2023, générant environ 8 900 tonnes de verre automobile, contribuant ainsi à l'expansion du marché du verre de pointe dans le pays.

Répartition de la production dans l'industrie verrière allemande en 2024

Source : UBA

Les normes rigoureuses imposées aux futurs logements et l'engagement national à atteindre la neutralité carbone redessinent la dynamique de croissance du marché des verres techniques au Royaume-Uni . Par ailleurs, le solide héritage aérospatial du pays stimule la demande en verres de sécurité feuilletés spécialisés et en vitrages acoustiques, tandis que le secteur commercial observe une adoption croissante du verre intelligent pour la réduction de l'éblouissement dans les quartiers d'affaires urbains à forte densité. Sur la base des données gouvernementales publiées en mars 2026, l'Office britannique de la sécurité et des normes des produits (OPSS) a publié son premier rapport réglementaire sectoriel sur le verre trempé thermiquement, révélant un nombre considérable de non-conformités parmi les fabricants. Dans ce contexte, les inspections ont mis en évidence des manquements dans les déclarations de performance, le marquage des produits et la tenue des registres, 93 % des fabricants ne respectant pas les exigences d'étiquetage. Cette intervention a donc permis d'améliorer les pratiques du secteur, de renforcer la conformité et d'identifier des problèmes systémiques au sein de l'ensemble de la filière verrière britannique.

Principaux acteurs du marché du verre de pointe :

- AGC Inc. (Japon)

- Saint-Gobain SA (France)

- Corning Incorporated (États-Unis)

- Nippon Sheet Glass Co., Ltd. (Japon)

- SCHOTT AG (Allemagne)

- Guardian Industries (États-Unis)

- PPG Industries, Inc. (États-Unis)

- Groupe ?i?ecam (Turquie)

- Xinyi Glass Holdings Limited (Chine)

- Groupe industriel du verre Fuyao Co., Ltd. (Chine)

- Vitro, SAB de CV (Mexique)

- Central Glass Co., Ltd. (Japon)

- Société de l'industrie du verre de Taïwan (Taïwan)

- Cardinal Glass Industries (États-Unis)

- Apogee Enterprises, Inc. (États-Unis)

- Euroglas GmbH (Allemagne)

- Groupe AGP (Brésil)

- Groupe NSG (Japon)

- Apollo Global Management (États-Unis)

- AGC Glass Europe (Belgique)

- MATÉRIAUX SOLAIRES (Allemagne)

- China Glass Holdings Limited (Chine)

- Gentex Corporation (États-Unis)

- Nippon Electric Glass Co., Ltd. (Japon)

- Présentation de l'entreprise

- Stratégie d'entreprise

- Principaux produits proposés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développements récents

- Présence régionale

- Analyse SWOT

- AGC Inc. est l'un des plus importants et des plus diversifiés fabricants de verre au monde, présent dans les secteurs de l'architecture, de l'automobile, de l'électronique et de la chimie. L'entreprise est reconnue pour ses solides capacités de recherche et développement et ses innovations dans les domaines du verre intelligent, du verre photovoltaïque intégré et des solutions de vitrage écoénergétiques.

- Saint-Gobain SA s'est forgé une solide présence internationale au fil des années et se spécialise dans les verres plats haute performance et les revêtements à faible émissivité pour les secteurs de la construction et de l'automobile. L'entreprise est fortement engagée en faveur du développement durable et des matériaux de construction économes en énergie, et investit continuellement dans une production bas carbone.

- Corning Incorporated est un acteur majeur du secteur, reconnu pour ses innovations telles que le verre chimiquement renforcé et le verre ultra-mince. Ses produits sont largement utilisés dans l'électronique grand public, les écrans automobiles et les applications optiques.

- Nippon Sheet Glass Co., Ltd., et notamment sa marque renommée Pilkington, est un fournisseur mondial majeur de solutions de vitrage pour l'architecture et l'automobile. Forte d'une longue tradition dans le domaine du verre flotté, l'entreprise poursuit son développement sur le marché des produits verriers à haute performance énergétique et solaires.

- SCHOTT AG est considéré comme un acteur majeur dans ce domaine, leader dans le secteur des verres spéciaux et des vitrocéramiques utilisés en électronique, en santé, en optique et en aérospatiale. L'entreprise est également reconnue pour son expertise en matière de revêtements avancés, de résistance thermique et d'ingénierie de précision du verre.

Voici la liste de quelques acteurs majeurs opérant sur le marché mondial du verre de pointe :

Le marché des verres techniques est dominé par des leaders mondiaux tels qu'AGC Inc., Saint-Gobain SA et Corning Incorporated, qui bénéficient de solides capacités de R&D et de vastes réseaux de production internationaux. Les pionniers de ce secteur misent fortement sur l'innovation dans les domaines du verre intelligent, des revêtements à haute performance énergétique et des matériaux légers. Fusions-acquisitions, partenariats, augmentation des capacités de production et investissements dans les technologies de production bas carbone figurent parmi les stratégies adoptées par ces acteurs majeurs. En septembre 2025, le groupe NSG a annoncé que sa filiale Pilkington Polska investirait 40 millions de dollars américains dans l'installation d'une ligne de revêtement de verre architectural entièrement automatisée sur son site de Sandomierz, en Pologne. Ce projet renforcera la stratégie de développement durable « Vision 2030 » de NSG et contribuera ainsi à améliorer son efficacité énergétique.

Paysage concurrentiel du marché du verre de pointe :

Développements récents

- En mars 2026, Apollo Global Management a annoncé un investissement total de 3,7 milliards de dollars pour acquérir Nippon Sheet Glass afin de soutenir la croissance dans le domaine du verre architectural, automobile et solaire à haute efficacité énergétique.

- En mars 2026, İiğecam a finalisé son plus important investissement dans le verre plat avec la construction d'une usine neuve de 343 millions de dollars à Tarsus, mettant en service la ligne TR9. Cette usine, d'une capacité annuelle de 432 000 tonnes, porte la production totale de verre plat de İiğecam à plus de 5 millions de tonnes.

- En octobre 2025, AGC Glass Europe et SOLAR MATERIALS ont formé une alliance stratégique pour faire progresser la circularité du verre plat photovoltaïque en intégrant du calcin recyclé de haute pureté provenant de panneaux solaires en fin de vie dans la production de verre flotté d'AGC.

- Report ID: 4664

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

À propos de ce rapport

Contactez notre expert

Rapport, 2026-2035

Droits d’auteur © 2026 Research Nester. Tous droits réservés.