Perspectivas del mercado de proteínas funcionales:

El mercado de proteínas funcionales alcanzó un valor de 6.800 millones de dólares en 2025 y se prevé que alcance los 11.700 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 5,6% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de proteínas funcionales será de 7.100 millones de dólares.

El mercado global de proteínas funcionales se ve impulsado por los cambios significativos en las prioridades de nutrición en salud pública, las recomendaciones sobre la ingesta de proteínas y los programas gubernamentales de innovación alimentaria. Según los Principios de Evaluación Nutricional de agosto de 2024, en la mayoría de los países de Europa, Norteamérica y Oceanía, la disponibilidad per cápita de alimentos proteicos supera los 100 g por persona al día, lo que refleja la demanda estructural sostenida tanto de origen animal como vegetal. Asimismo, el estudio de la NLM de julio de 2025 muestra que casi el 59 % de los adultos estadounidenses se clasifican como obesos, lo que refuerza el enfoque institucional en los patrones dietéticos ricos en proteínas asociados con el control del peso y la salud metabólica. Estos marcos nutricionales y programas de financiación respaldados por políticas públicas brindan apoyo estructural a largo plazo a los proveedores de ingredientes que abastecen a los sectores de procesamiento de alimentos, nutrición médica y nutrición deportiva.

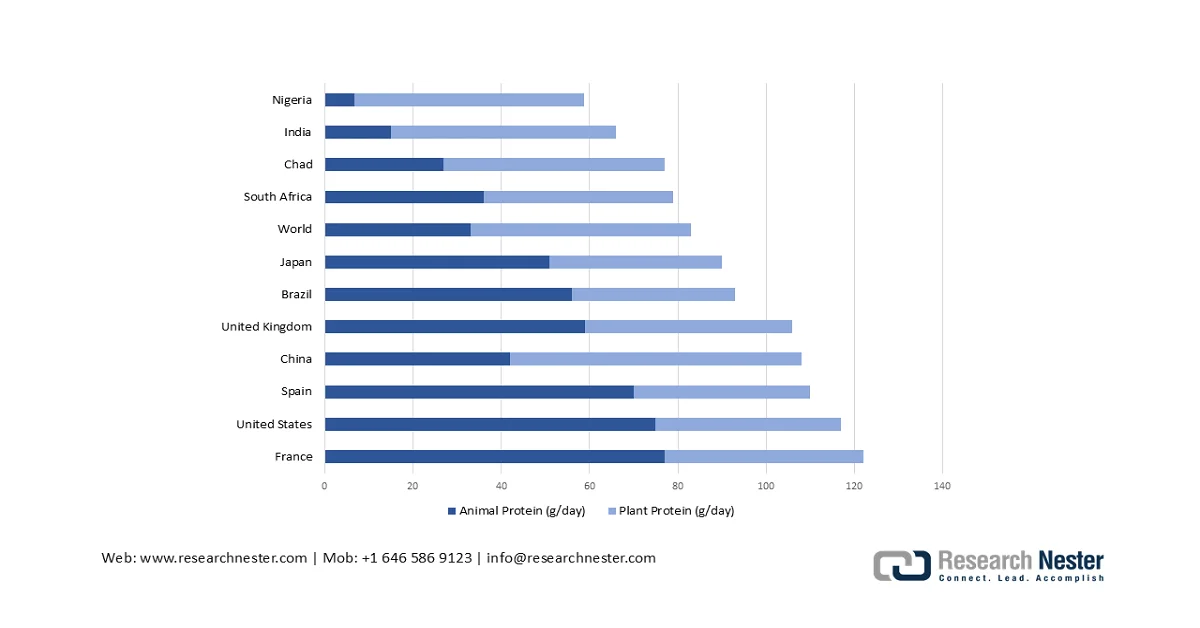

Además, según los Principios de Evaluación Nutricional de agosto de 2024, los datos indican que el suministro promedio de proteínas en gramos per cápita por día, promedio de 3 años, es el indicador principal de la calidad de la dieta de la nación, con el aumento documentado derivado de las fuentes de origen animal en la mayoría de los países. Además, el suministro de proteínas de origen animal y vegetal varió significativamente según el nivel de ingresos, con las economías de mayores ingresos demostrando una disponibilidad de proteínas per cápita sustancialmente mayor. Asimismo, las proteínas animales se miden en los productos cárnicos, huevos, lácteos, pescado y mariscos, que proporcionan todos los aminoácidos esenciales, lo que refuerza su importancia en la planificación nutricional institucional. Además, Our World in Data de 2022 muestra que los brasileños consumieron 65,41 g/día de proteínas animales en 2022, lo que indica una mayor demanda de soluciones proteicas fortificadas, mezcladas y alternativas dentro de los programas de nutrición pública y los canales de fabricación de alimentos comerciales.

Aporte diario de proteínas de origen animal y vegetal por país

Fuente: Principios de evaluación nutricional, agosto de 2024

Clave Proteína funcional Resumen de Perspectivas del Mercado:

Perspectivas regionales:

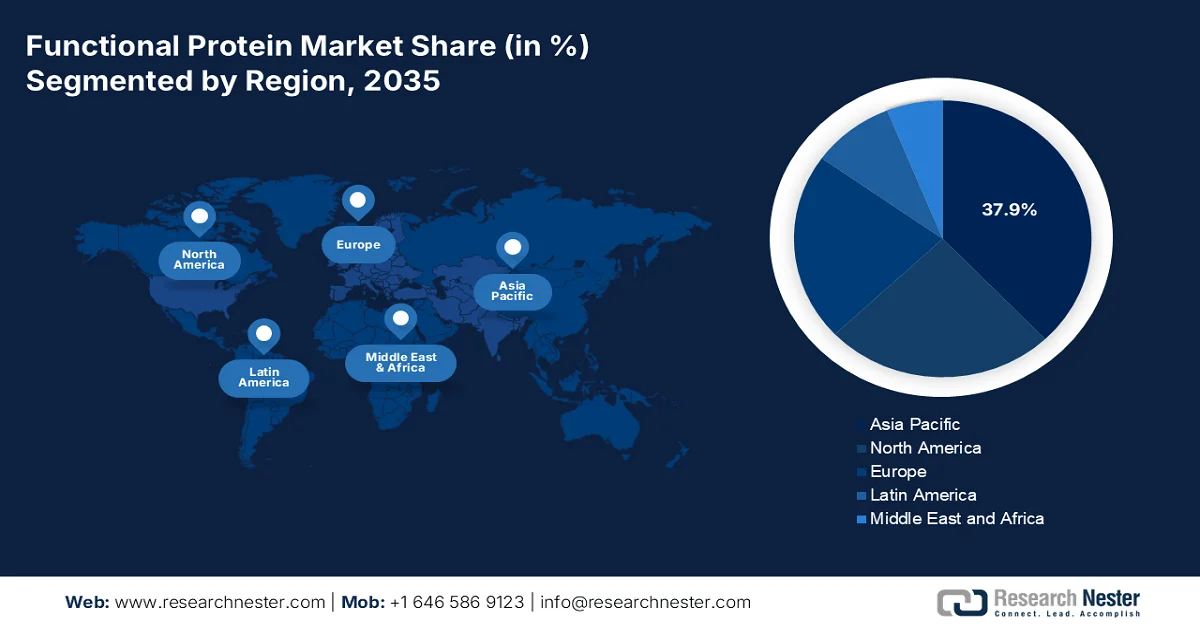

- Se prevé que la región de Asia-Pacífico acapare el 37,9% del mercado de proteínas funcionales para 2035, impulsada por las iniciativas gubernamentales en materia de nutrición, el envejecimiento de la población y la creciente demanda de alimentos enriquecidos.

- Se prevé que Norteamérica experimente un crecimiento anual compuesto del 7,8 % durante el período 2026-2035, impulsado por un elevado consumo de proteínas per cápita, una industria de nutrición deportiva consolidada y programas de adquisición institucionales.

Información sobre el segmento:

- Se prevé que el segmento de proteínas secas del mercado de proteínas funcionales alcance una cuota del 78,3 % para 2035, impulsado por su estabilidad superior, facilidad de transporte y mayor vida útil.

- Se prevé que la distribución B2B dentro del mercado mantenga una posición de liderazgo hasta 2035, debido a los contratos industriales de gran volumen que permiten la personalización, el soporte técnico y las cadenas de suministro seguras.

Principales tendencias de crecimiento:

- Aumento del volumen de suministro regional de proteínas

- Aumento de la población de edad avanzada

Principales desafíos:

- Altos costos de procesamiento y extracción

- Complejidades regulatorias y cargas de cumplimiento

Principales actores: Kerry Group (Irlanda), Arla Foods Ingredients (Dinamarca), Fonterra Co-operative Group (Nueva Zelanda), Glanbia plc (Irlanda), FrieslandCampina Ingredients (Países Bajos), DuPont / International Flavors & Fragrances (IFF) (EE. UU.), Cargill, Incorporated (EE. UU.), Archer Daniels Midland (ADM) Company (EE. UU.), Tate & Lyle PLC (Reino Unido), Agropur Ingredients (Canadá), Tetra Pak (Suecia), Vivic (Países Bajos), REBBL (EE. UU.), Burcon NutraScience Corporation (Canadá), AMCO Proteins (EE. UU.), Groupe Lactalis (Francia), Tirlán (Irlanda), Parabel USA Inc. (EE. UU.), GELITA AG (Alemania).

Global Proteína funcional Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 6.800 millones de dólares

- Tamaño del mercado en 2026: 7.100 millones de dólares

- Tamaño de mercado proyectado: 11.700 millones de dólares para 2035.

- Previsiones de crecimiento: 5,6% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (37,9% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, Australia, Canadá

Last updated on : 5 March, 2026

Mercado de proteínas funcionales: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento del volumen de suministro regional de proteínas: Los datos de la Hoja de Balance Alimentario de la FAO para 2026 muestran un incremento en el suministro total en las principales regiones, lo que indica una creciente demanda estructural que impulsa directamente el crecimiento del mercado de proteínas funcionales. El suministro total de proteínas en Asia aumentó de 154,5 millones de toneladas en 2020 a 164,8 millones de toneladas en 2023, un incremento de más de 10 millones de toneladas en tan solo tres años. Estos aumentos multimillonarios reflejan el mayor consumo agregado, impulsado por el crecimiento demográfico, la urbanización y los cambios graduales en la dieta hacia una mayor ingesta de proteínas. Para los fabricantes de proteínas funcionales, esta expansión se traduce en un mayor procesamiento de materia prima, un aumento en los volúmenes de procesamiento industrial y una mayor incorporación de ingredientes proteicos en alimentos básicos, productos fortificados y formulaciones de nutrición clínica.

Cantidad de suministro regional de proteínas en toneladas

Región | 2020 | 2021 | 2022 | 2023 |

África | 33.122.357,57 | 33.877.619,36 | 34.781.076,00 | 35.075.186,56 |

América del Norte | 17.019.728,03 | 16.625.034,21 | 16.976.157,10 | 17.052.897,44 |

Asia | 154.506.681,46 | 158.351.303,85 | 161.491.146,40 | 164.783.958,12 |

Europa | 30.332.526,56 | 30.415.005,18 | 30.532.075,51 | 30.700.229,62 |

Oceanía | 1.666.643,75 | 1.623.732,02 | 1.664.594,24 | 1.733.093,54 |

Fuente: Datos de la Hoja de Balance Alimentario de la FAO

- El envejecimiento de la población es el principal motor de la demanda en el mercado de proteínas funcionales. Según datos de la Organización Mundial de la Salud de octubre de 2025, para 2030, una de cada seis personas tendrá más de 60 años. Los gobiernos están incorporando la ingesta adecuada de proteínas en los planes de atención a las personas mayores. Además, muchos países están integrando recomendaciones sobre la ingesta de proteínas en los programas de nutrición para personas mayores, en el marco de sus estrategias nacionales de promoción de la salud. El aumento de la longevidad se correlaciona con el riesgo de sarcopenia, lo que impulsa a los servicios de alimentación pública y a los centros de atención a largo plazo a priorizar las formulaciones enriquecidas con proteínas. Para los fabricantes, esto impulsa la demanda de proteínas, hidrolizados y mezclas optimizadas de aminoácidos, de fácil digestión y alto valor biológico, adaptadas a los sistemas de alimentación institucionales para personas mayores.

- Aumento del gasto público en las cadenas de suministro agrícola y proteica: Los presupuestos agrícolas del gobierno garantizan la disponibilidad de materia prima. Según el informe del USDA de octubre de 2024, el gobierno ha destinado 2140 millones de dólares a programas de alimentación, agricultura y desarrollo rural. Además, las inversiones en la producción de lácteos, ganado, oleaginosas y legumbres estabilizan las cadenas de suministro proteicas. Asimismo, se informa que el apoyo público continuo a la infraestructura láctea se enmarca dentro de las misiones nacionales de ganadería. El gasto público en modernización agrícola mejora la eficiencia de los rendimientos y la disponibilidad de ingredientes proteicos para los procesadores. Para los fabricantes del mercado, la alineación con clústeres de producción subvencionados e iniciativas agrícolas públicas reduce la volatilidad del abastecimiento y fortalece los acuerdos de suministro a largo plazo.

Desafíos

- Altos costos de procesamiento y extracción: La considerable inversión de capital necesaria para la tecnología de procesamiento de proteínas representa una barrera formidable para el acceso al mercado de proteínas funcionales. La fabricación de proteínas funcionales de alto valor, como hidrolizados y aislados, exige equipos avanzados e instalaciones especializadas con precios elevados. El obstáculo financiero es especialmente difícil para las empresas emergentes que buscan producir proteínas de fermentación de precisión, las cuales requieren biorreactores diseñados específicamente para este fin y capacidades de procesamiento posteriores.

- Complejidades regulatorias y cargas de cumplimiento: Navegar por la intrincada red de regulaciones internacionales de seguridad alimentaria y autorizaciones de declaraciones de propiedades saludables exige una considerable experiencia y recursos. Las complejidades regulatorias en torno a las declaraciones de propiedades saludables, principalmente en el etiquetado de alimentos funcionales y suplementos, pueden obstaculizar significativamente la entrada al mercado y el posicionamiento de productos en las diferentes jurisdicciones. El mercado de proteínas funcionales requiere una colaboración eficaz a lo largo de la cadena de valor para cumplir con marcos regulatorios sólidos, y lograr un consenso en toda la industria sobre iniciativas equilibradas sigue siendo un desafío.

Tamaño y pronóstico del mercado de proteínas funcionales:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

5,6% |

|

Tamaño del mercado del año base (2025) |

6.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

11.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de proteínas funcionales:

Análisis de segmentos de formularios

El subsegmento de proteínas secas lidera el mercado y se prevé que alcance una cuota de mercado del 78,3 % en el sector de las proteínas funcionales para 2035. Este segmento se ve impulsado por su estabilidad superior, facilidad de transporte y mayor vida útil. Este formato es fundamental para las industrias de nutrición deportiva y suplementos dietéticos, donde las proteínas en polvo se mezclan con batidos y licuados. Además, para los fabricantes de alimentos industriales, los ingredientes secos son esenciales para enriquecer productos como productos horneados, barritas energéticas y pasta, evitando la introducción de un exceso de humedad que podría provocar su deterioro. Asimismo, las proteínas secas son más ligeras y no requieren las costosas cadenas de suministro refrigeradas necesarias para muchas formas líquidas. Según un estudio de la NLM de marzo de 2024, las semillas de haba, en base a materia seca, contienen entre un 20 % y un 35 % de proteínas. Además, la composición estandarizada mejora la consistencia de la formulación y la rentabilidad para los fabricantes de alimentos y nutracéuticos a gran escala.

Análisis del segmento del canal de distribución

El sector B2B lidera el mercado de proteínas funcionales, especialmente las ventas directas de los fabricantes a las empresas de alimentos y bebidas. Este dominio se debe a la naturaleza del sector, donde los innovadores de ingredientes no venden directamente a los consumidores, sino a grandes clientes industriales que formulan productos terminados. Las ventas directas son preferibles para contratos de alto volumen, ya que permiten personalizar la funcionalidad de las proteínas, brindar soporte técnico y garantizar la seguridad de la cadena de suministro. Este canal se caracteriza por alianzas a largo plazo y estrictos protocolos de control de calidad. Los concentrados de proteína láctea para la fabricación y el procesamiento industrial demuestran el enorme flujo de ingredientes de proteínas funcionales que se comercializan directamente entre empresas globales.

Análisis del segmento de origen

Las proteínas animales constituyen el segmento principal en el mercado de proteínas funcionales, valoradas por su perfil completo de aminoácidos y su rápida digestibilidad. Estas proteínas son un referente en cuanto a eficacia en la síntesis muscular, lo que las hace indispensables para la nutrición clínica, las fórmulas infantiles y los productos para el rendimiento deportivo, donde el valor biológico es fundamental. Este segmento se beneficia de una cadena de suministro global altamente consolidada, principalmente en las regiones con alta producción láctea de Estados Unidos, Europa y Nueva Zelanda. Según un estudio de la NLM publicado en abril de 2024, entre los 70.696 participantes, se observó que una alta ingesta de proteínas animales se asociaba positivamente con la mortalidad cardiovascular. Además, el creciente escrutinio clínico y la evolución de las guías dietéticas están impulsando a los fabricantes a reformular y diversificar sus carteras de proteínas para abordar las consideraciones sobre los riesgos para la salud a largo plazo.

Nuestro análisis exhaustivo del mercado de proteínas funcionales incluye los siguientes segmentos:

Segmento | Subsegmentos |

Fuente |

|

Tipo |

|

Solicitud |

|

Función |

|

Forma |

|

Canal de distribución |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de proteínas funcionales: análisis regional

Análisis del mercado de la región Asia-Pacífico

La región Asia-Pacífico domina el mercado mundial de proteínas funcionales y se prevé que alcance una cuota de mercado regional del 37,9 % para 2035. Este mercado está impulsado por las iniciativas gubernamentales de nutrición, el rápido envejecimiento de la población y la creciente demanda de alimentos fortificados por parte de la clase media. La principal tendencia regional es la institucionalización de los programas de alimentación escolar. Otro factor clave es el enfoque de la región en el envejecimiento saludable. Además, Japón ha sido pionero en políticas que integran los alimentos funcionales en el cuidado de las personas mayores, un modelo que se está adoptando en Corea del Sur y China. La FAO informa que Asia representa una proporción significativa y creciente de las importaciones mundiales de proteínas lácteas y vegetales, ya que la capacidad de procesamiento nacional tiene dificultades para satisfacer la demanda industrial. Asimismo, el mercado de proteínas funcionales en Asia-Pacífico ofrece oportunidades en nutrición médica, rendimiento deportivo y fortificación de alimentos convencionales, todo ello respaldado por el aumento de los presupuestos gubernamentales para la salud.

Un impulso a través de la expansión de la bioeconomía, el crecimiento del procesamiento de alimentos y las iniciativas de proteínas inteligentes respaldadas por el gobierno están impulsando el mercado en India . Según el artículo publicado por PIB en agosto de 2024, se proyecta que la bioeconomía de India alcance los USD 300 mil millones para 2030. Instituciones como el Instituto Nacional de Biotecnología Agroalimentaria, apoyado por el Departamento de Biotecnología, están impulsando alternativas de carne de origen vegetal, carne cultivada in vitro y tecnologías de fermentación de proteínas para cerrar la brecha entre la investigación de laboratorio y la producción a escala comercial. Además, las proteínas cultivadas utilizan menos del 1% de la tierra y el 5% del agua en comparación con la carne roja. Posicionando las proteínas alternativas dentro de la estrategia de agricultura climáticamente inteligente de India. Adicionalmente, las exportaciones de alimentos procesados alcanzaron USD 10.09 mil millones en 2024 a 2025, con USD 7.21 mil millones en entradas de IED durante la última década, reforzando la infraestructura y la capacidad de procesamiento de proteínas de valor agregado. Estos datos muestran a India como un mercado de alto crecimiento, por lo que impulsa significativamente.

El mercado de proteínas funcionales en China se está expandiendo gracias a la sólida supervisión regulatoria y al rápido crecimiento de las bebidas de origen vegetal. Según el estudio de la NLM de diciembre de 2024, entre 1996 y 2024 se aprobaron un total de 1142 alimentos saludables que contienen materias primas proteicas, lo que indica un apoyo regulatorio sostenido para los productos funcionales a base de proteínas. Además, en 2023, la Administración Estatal para la Regulación del Mercado incluyó la proteína de soja aislada y la proteína de suero en el Catálogo de Ingredientes para Alimentos Saludables con un rango de dosificación aprobado de 6 a 25 g por día y una declaración de propiedades saludables autorizada de mejora de la inmunidad. El Catálogo de Suplementos Nutricionales actualizado de 2023 también aprobó ingredientes como la selenoproteína y el fosfopéptido de caseína + calcio, mientras que la espirulina (3-4 g/día) sigue permitida tanto para alimentos saludables como para alimentos generales. Por otro lado, el segmento de bebidas de proteínas vegetales ha demostrado una rápida adopción comercial. Tmall registró un crecimiento del 800 % con un aumento del 900 % en el número de compradores, y JD Supermarket experimentó un crecimiento interanual de las ventas del 77 % en 2021, según el estudio de la NLM de junio de 2023. Estos datos muestran niveles de fortificación proteica cada vez más elevados, lo que respalda una demanda creciente de suero de soja e ingredientes proteicos especializados en los mercados de alimentos y bebidas saludables de China.

Análisis del mercado norteamericano

Se prevé que el mercado de proteínas funcionales de Norteamérica experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 7,8 % durante el período de pronóstico de 2026 a 2035. Este crecimiento se debe al alto consumo de proteínas per cápita, a una industria de nutrición deportiva consolidada y a las importantes compras gubernamentales a través de programas de alimentación escolar y defensa. La demanda se caracteriza por la preferencia por aislados de alta pureza y ingredientes clínicamente documentados. Una tendencia clave es el cambio industrial hacia la diversificación de las fuentes de proteínas, más allá de los lácteos tradicionales, para incluir proteínas de origen vegetal y derivadas de la fermentación, impulsado tanto por el interés del consumidor como por las estrategias de resiliencia de la cadena de suministro. Además, las agencias gubernamentales, como el USDA y Servicios Públicos y Adquisiciones de Canadá, impulsan este crecimiento mediante programas de asistencia nutricional y contratos de alimentación institucional que exigen un contenido proteico específico, lo que genera una demanda estable y volumétrica para los proveedores de ingredientes en el mercado norteamericano.

La creciente demanda en los segmentos de suplementos proteicos y nutrición deportiva está impulsando el mercado de proteínas funcionales en EE. UU. Según el estudio de la NLM publicado en diciembre de 2023, los polvos de proteína representaron el 56 % de los ingresos totales de suplementos, lo que refleja una fuerte preferencia del consumidor por los formatos concentrados y económicos. Por otro lado, se proyecta que las bebidas proteicas listas para consumir crecerán a una tasa de crecimiento anual compuesta del 8,5 %, lo que representa una creciente demanda de formulaciones prácticas. Los suplementos proteicos de origen vegetal también se están expandiendo a una CAGR proyectada del 8,7 %, respaldada por la mayor adopción de dietas veganas y basadas en plantas. Además, las recomendaciones de ingesta dietética establecidas de 0,8 g/kg/día para adultos sanos y de 1,2 a 2,0 g/kg/día para personas físicamente activas proporcionan un punto de referencia de consumo fisiológico que mantiene una demanda a largo plazo en los canales de fitness, clínicos y de bienestar general, impulsando así el crecimiento del mercado.

Un sólido desempeño exportador y una inversión pública estructurada en iniciativas de nutrición impulsan el mercado canadiense de proteínas funcionales. Según datos de Plant Based Foods of Canada de septiembre de 2025, Canadá exportó más de 2400 millones de dólares estadounidenses en 2023 en ingredientes de proteínas vegetales y animales, lo que subraya su posición como proveedor global clave de proteínas de legumbres, proteínas derivadas de semillas oleaginosas e ingredientes de proteínas de origen animal. Además, en mayo de 2023, el Gobierno de Canadá anunció una inversión de 84,6 millones de dólares estadounidenses en 2024 para financiar cuatro proyectos globales centrados en la nutrición, como parte de un compromiso quinquenal más amplio de 520 millones de dólares estadounidenses para programas específicos de nutrición y un marco de inversión global en salud a 10 años. En conjunto, la solidez de las exportaciones y la financiación pública sostenida para la nutrición posicionan a Canadá como un centro de suministro y un mercado estratégico de crecimiento para los fabricantes de proteínas funcionales.

Análisis del mercado europeo

La fuerte demanda de nutrición clínica, rendimiento deportivo y una población que envejece y busca soluciones de salud preventiva impulsa el mercado de proteínas funcionales en Europa. La Agencia Europea de Medicamentos y el Consejo de Salud de la Comisión Europea han establecido estándares rigurosos para los alimentos médicos y suplementos nutricionales a base de proteínas, que, si bien son exigentes, crean un entorno regulatorio estable que premia la calidad y la validación clínica. Un factor clave es el enfoque estratégico de la UE en la reducción de la carga sanitaria mediante la nutrición preventiva. El mercado también se ve influenciado por la Estrategia «De la Granja a la Mesa» de la UE, que fomenta el abastecimiento sostenible de proteínas, impulsando a los compradores de ingredientes hacia las proteínas vegetales y lácteas de origen europeo.

Una sólida financiación pública para la investigación e innovación (I+I) centrada en proteínas vegetales y alternativas está impulsando el mercado en Alemania . Entre enero de 2020 y abril de 2024, los financiadores públicos y filantrópicos de la región DACH destinaron casi 82,55 millones de dólares a la investigación de proteínas alternativas, reforzando la posición de la región como centro europeo de innovación, según datos de GFI Europe de julio de 2025. Además, la Comisión de Presupuesto del Bundestag alemán aprobó 44,81 millones de dólares adicionales en 2024 específicamente para apoyar la transición hacia proteínas sostenibles, lo que indica un respaldo federal directo al desarrollo de recursos vegetales y a la ciencia alimentaria aplicada, según datos de GFI Europe de noviembre de 2023. Estos flujos de financiación y las tendencias en propiedad intelectual indican un desarrollo de capacidades a largo plazo en el procesamiento de proteínas vegetales, posicionando a Alemania como un mercado clave para el crecimiento.

El mercado de proteínas funcionales en Francia está cobrando impulso gracias a la inversión pública específica en el desarrollo del sector de origen vegetal. Según datos de GFI Europe de noviembre de 2023, el gobierno francés ha destinado 76,65 millones de dólares a la investigación y la ampliación a escala industrial de proteínas vegetales, impulsando así las capacidades nacionales en la funcionalidad de los ingredientes para el procesamiento de cultivos y la innovación alimentaria. Esta financiación apoya la diversificación agrícola, incluyendo legumbres y oleaginosas, así como las tecnologías de extracción y formulación de proteínas. Al priorizar la investigación y la infraestructura de comercialización, Francia refuerza su posición en el ecosistema europeo de proteínas alternativas, reduciendo al mismo tiempo la dependencia de ingredientes proteicos importados. Además, este apoyo público estructurado mejora la capacidad de innovación, acelera la transición de la fase piloto a la comercial y crea oportunidades de adquisición en los canales de venta minorista, servicios de alimentación y nutrición institucional, lo que repercute positivamente en el crecimiento del mercado.

Principales actores del mercado de proteínas funcionales:

- Grupo Kerry (Irlanda)

- Ingredientes de Arla Foods (Dinamarca)

- Grupo Cooperativo Fonterra (Nueva Zelanda)

- Glanbia plc (Irlanda)

- Ingredientes de FrieslandCampina (Países Bajos)

- DuPont / International Flavors & Fragrances (IFF) (EE. UU.)

- Cargill, Incorporated (EE. UU.)

- Compañía Archer Daniels Midland (ADM) (EE. UU.)

- Tate & Lyle PLC (Reino Unido)

- Ingredientes Agropur (Canadá)

- Tetra Pak (Suecia)

- Vivic (Países Bajos)

- REBBL (EE. UU.)

- Burcon NutraScience Corporation (Canadá)

- AMCO Proteins (EE. UU.)

- Grupo Lactalis (Francia)

- Tirlán (Irlanda)

- Parabel USA Inc. (EE. UU.)

- GELITA AG (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Kerry Group es un gigante mundial del sabor y la nutrición que ha consolidado su posición en el mercado de las proteínas funcionales mediante una estrategia de adquisiciones e innovación. La compañía aprovecha su amplia capacidad de investigación para desarrollar una extensa gama de soluciones proteicas, que incluyen proteínas lácteas, vegetales y bioactivas, diseñadas para la nutrición deportiva, el cuidado de personas mayores y la nutrición clínica.

- Arla Foods Ingredients es un actor dominante en el mercado, especializado en derivados de proteína de suero de leche de alto valor. La compañía se ha labrado un nicho de mercado centrándose en ingredientes premium con respaldo clínico para la nutrición infantil, alimentos para fines médicos especiales y el rendimiento deportivo.

- Fonterra Co-operative Group aprovecha su control sobre un vasto suministro de leche de alta calidad para dominar el mercado de proteínas funcionales. La fortaleza de la compañía radica en su capacidad para procesar los subproductos lácteos y convertirlos en ingredientes especializados como lactoferrina, calostro e hidrolizados de proteínas bioactivas a través de su filial NZMP.

- Glanbia plc es un actor clave en el mercado de las proteínas funcionales, reconocida principalmente por su liderazgo en ingredientes de proteína de suero. A través de sus divisiones Glanbia Performance Nutrition y Nutritional Solutions, la compañía suministra tanto productos terminados de marca como mezclas de ingredientes personalizadas.

- FrieslandCampina Ingredients es un actor clave en el mercado, que utiliza las granjas lecheras asociadas para producir una cartera diversa de proteínas. La empresa se especializa en proteínas de leche y suero de alta calidad, así como en fosfolípidos bioactivos, esenciales para la nutrición infantil y médica.

Aquí tienes una lista de los principales actores que operan en el mercado global:

La combinación de empresas multinacionales de ingredientes y empresas regionales especializadas define el panorama competitivo del mercado global de proteínas funcionales. Las principales iniciativas estratégicas de estos líderes incluyen fusiones y adquisiciones agresivas para ampliar su cartera de productos y alcance geográfico, así como una fuerte inversión en I+D para desarrollar fracciones de proteínas especializadas y de origen vegetal con etiqueta limpia que respondan a las tendencias cambiantes de salud del consumidor. Por ejemplo, en noviembre de 2021, ADM anunció la adquisición de Sojaprotein para fortalecer su capacidad en proteínas de origen vegetal. Las empresas también están integrando verticalmente para asegurar las cadenas de suministro de materias primas y centrándose en la sostenibilidad para cumplir con las exigencias regulatorias y de los consumidores en materia de producción respetuosa con el medio ambiente. Este entorno dinámico impulsa una intensa competencia basada en la pureza del producto, la funcionalidad y la innovación específica para cada aplicación.

Panorama corporativo del mercado de proteínas funcionales:

Desarrollos Recientes

- En noviembre de 2025, Tetra Pak anunció el lanzamiento de la proteína de girasol, un ingrediente de origen vegetal diseñado para ayudar a los productores de alimentos y bebidas a satisfacer la creciente demanda de los consumidores de productos de origen vegetal, al tiempo que maximizan las inversiones existentes.

- En marzo de 2025, Vivici , la startup holandesa de ingredientes, lanzó Vivitein™ BLG en el mercado estadounidense. Vivitein™ BLG, el ingrediente estrella de su plataforma de proteínas Vivitein™, ya está disponible, lo que permite a los clientes B2B lanzar productos innovadores y diferenciados para los consumidores en el mercado estadounidense.

- En julio de 2024, REBBL presentó una importante actualización de sus bebidas proteicas orgánicas. Esta mejora está diseñada para impulsar un estilo de vida activo y satisfacer la necesidad de opciones más saludables y prácticas como nunca antes.

- Report ID: 8415

- Published Date: Mar 05, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.