Perspectivas del mercado de antenas integradas de defensa:

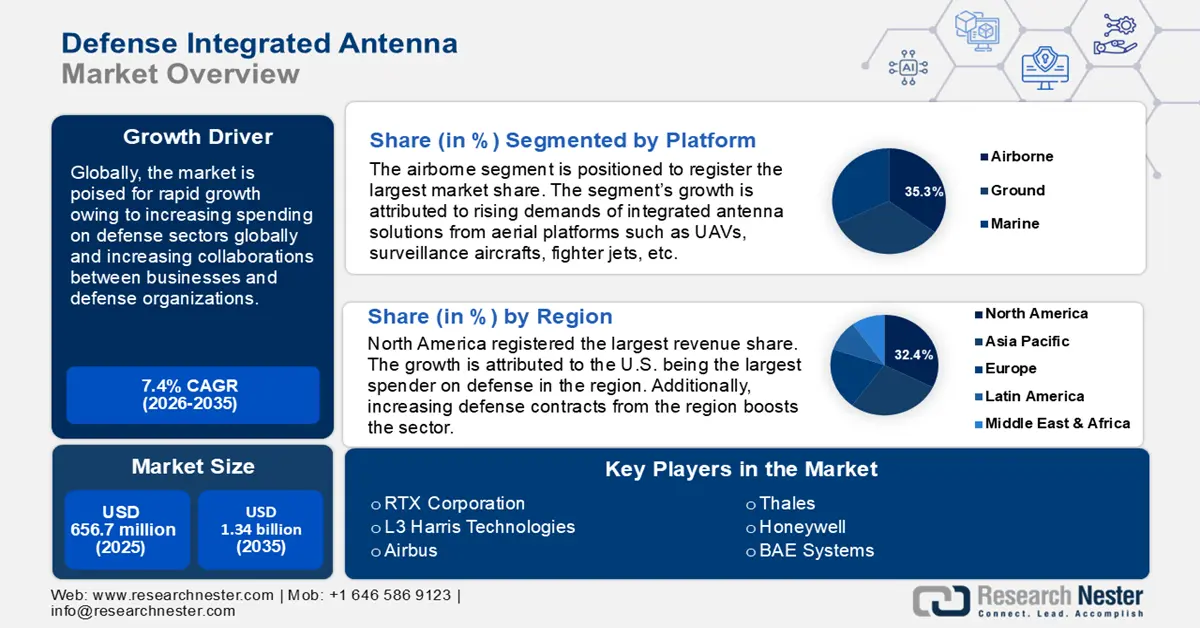

El mercado de antenas integradas de defensa se valoró en USD 656,7 millones en 2025 y se espera que alcance los USD 1340 millones para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) de alrededor del 7,4 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de antenas integradas de defensa se estima en USD 700,44 millones.

El crecimiento del mercado se atribuye a las grandes inversiones en el presupuesto de defensa y a los avances en 5G, que impulsan las comunicaciones de defensa, permitiendo una comunicación segura y rápida. Estas tendencias están impulsando la demanda de antenas versátiles capaces de soportar condiciones extremas en el sector de defensa, tanto terrestres como marítimas y aéreas. Por ejemplo, en diciembre de 2023, Raytheon, de Texas, anunció que diseñaría, construiría y probaría dos sistemas de antenas de microondas de alta potencia en virtud de un contrato de 3 años por 31,3 millones de dólares de la División Dahlgren del Centro de Guerra de Superficie Naval.

Un importante impulsor del crecimiento del mercado de antenas integradas para defensa es la creciente asignación de fondos por parte de los gobiernos a tecnologías innovadoras para impulsar las comunicaciones en el sector. Las agencias de defensa de todo el mundo están priorizando la modernización de los sistemas de comunicación y datos mediante el uso de antenas integradas capaces de realizar comunicaciones satelitales de alta frecuencia en la red de banda Ka . Por ejemplo, en mayo de 2023, el Departamento de Defensa de EE. UU. (DoD) anunció el segundo conjunto de proyectos para su financiación a través del programa Acelerar la Adquisición y el Despliegue de Tecnologías Innovadoras (APFIT), lo que abre oportunidades para que los fabricantes de soluciones de antenas integradas ofrezcan soluciones innovadoras para los contratos.

Además, el creciente factor de amenazas electromagnéticas que pueden interrumpir los sistemas de comunicación exige sistemas de antenas integrados que proporcionen un procesamiento seguro de señales. Por ejemplo, en abril de 2023, la Agencia de Proyectos de Investigación Avanzada de Defensa (DARPA) anunció que buscaba ideas de contratistas de defensa no tradicionales y pequeñas empresas, así como de diseños, materiales y fabricación de antenas novedosos.

El sector de antenas integradas para defensa ofrece oportunidades rentables tanto a actores consolidados como a nuevos participantes. El sector está posicionado para aprovechar las oportunidades derivadas del aumento de las tensiones geopolíticas. Los actores clave del mercado tienen la oportunidad de ofrecer soluciones robustas de antenas integradas en las economías emergentes de Asia Pacífico, que están experimentando un aumento en el gasto en defensa. Existen oportunidades para los fabricantes que pueden integrar múltiples productos en una antena integrada para defensa, como comunicaciones por satélite (SATCOM), radar, GPS y protección EMP, y están preparados para beneficiarse de la creciente demanda del sector. Además, la creciente colaboración entre agencias de defensa y empresas impulsa una mayor innovación en el mercado de antenas integradas para defensa. El sector global está posicionado para aprovechar las tendencias favorables y mantener su sólido crecimiento de beneficios durante el período de pronóstico.

Clave Antena integrada de defensa Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

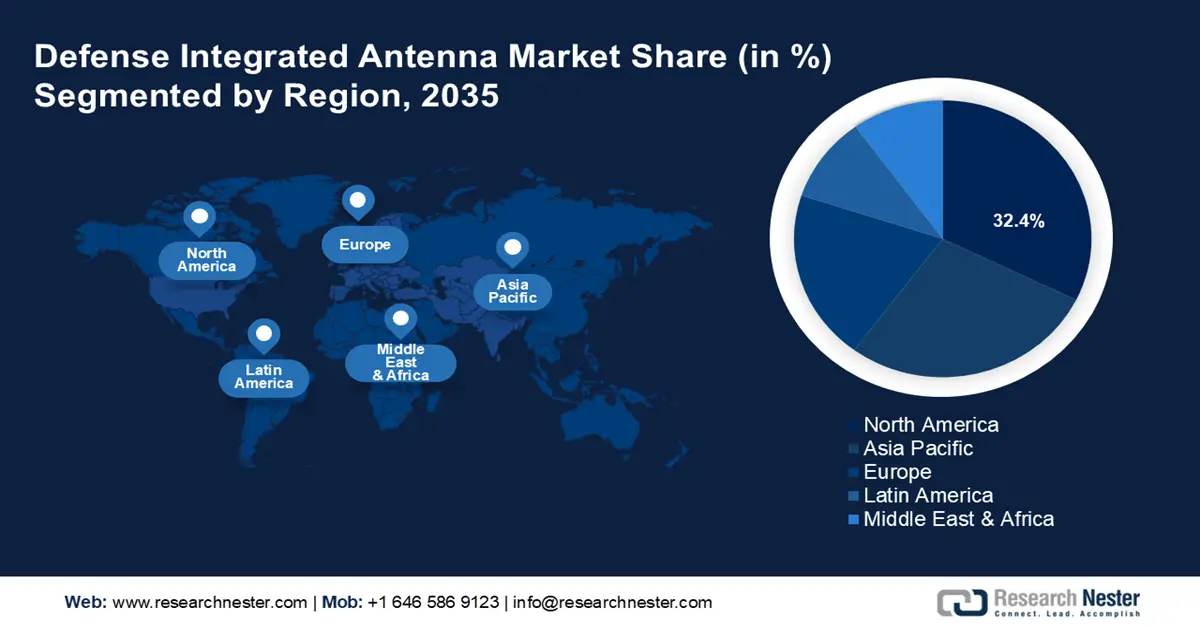

- El mercado de antenas integradas de defensa de América del Norte representará el 32,40 % de la cuota de mercado para 2035, impulsado por inversiones a gran escala y un número creciente de contratos de defensa en la región.

- El mercado de Asia Pacífico exhibirá el crecimiento más rápido durante el período de pronóstico 2026-2035, impulsado por las tensiones geopolíticas y un mayor enfoque en las capacidades de defensa regionales.

Perspectivas del segmento:

- Se espera que el segmento aéreo en el mercado de antenas integradas de defensa alcance una participación del 35,30 % para 2035, impulsado por el creciente despliegue de plataformas aéreas como vehículos aéreos no tripulados (UAV) y aviones a reacción.

- Se prevé que el segmento de antenas de matriz en el mercado de antenas integradas de defensa alcance la mayor participación para 2035, influenciado por la demanda de directividad y formación de haz en las comunicaciones por satélite.

Tendencias Clave de Crecimiento:

- Auge de los UAV en el sector de defensa

- Crecientes iniciativas de defensa y demanda de antenas SATCOM

Principales desafíos:

- Mayores costos de producción

Actores clave:RTX Corporation, L3 Harris Technologies, Airbus, Thales, SES, BAE Systems, Honeywell, Kratos Defense and Security Solutions, Rohde & Schwarz, Viasat, Northop Grumman Corporation, Lockheed Martin.

Global Antena integrada de defensa Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 656,7 millones

- Tamaño del mercado en 2026: USD 700,44 millones

- Tamaño proyectado del mercado: USD 1.340 millones para 2035

- Previsiones de crecimiento: 7,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 32,4 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Rusia, Alemania, Reino Unido

- Países emergentes: China, India, Brasil, Corea del Sur, México

Last updated on : 18 September, 2025

Impulsores y desafíos del crecimiento del mercado de antenas integradas de defensa:

Factores impulsores del crecimiento

- Auge de los UAV en el sector de defensa: La creciente adopción de vehículos aéreos no tripulados (UAV) en los sectores de defensa para combate y reconocimiento impulsa la demanda de soluciones de antenas integradas. Por ejemplo, en octubre de 2024, IG Drones anunció la obtención de un millón de dólares en financiación en la ronda de financiación Serie A para desarrollar tecnología avanzada de drones de defensa. El sector global de antenas integradas de defensa está en condiciones de beneficiarse de la creciente adopción de UAV, ya que requieren comunicación multicanal e integración de sensores que las antenas integradas pueden proporcionar. Su ligereza facilita su adopción por parte de los UAV. Por ejemplo, en marzo de 2023, Quadsat anunció una financiación de 9,6 millones de dólares para drones de prueba de antenas con el fin de acelerar la producción de kits de prueba de antenas listos para volar que operan en las frecuencias de banda X y Ku.

- Crecientes iniciativas de defensa y demanda de antenas SATCOM: Con un enfoque creciente en la modernización de la infraestructura de defensa, el sector global de antenas integradas de defensa está preparado para beneficiarse de las inversiones en activos espaciales para comunicaciones y vigilancia seguras. Los sistemas de defensa antimisiles basados en el espacio dependen en gran medida de sistemas de comunicaciones avanzados que requieren antenas integradas para un seguimiento preciso de los objetivos.

Además, la monitorización espacial también requiere soluciones robustas de antenas integradas para la comunicación y el intercambio de datos. Por ejemplo, en octubre de 2024, Leonardo anunció el lanzamiento de BriteStorm, que incorpora una antena específica para la plataforma, módulos de transmisión y recepción, y un generador de técnicas en miniatura que permite a las fuerzas armadas operar en territorio enemigo a gran profundidad mediante la vulneración de los Sistemas Integrados de Defensa Aérea (IADS). Asimismo, la creciente demanda de comunicaciones por satélite (SATCOM) en el sector de defensa impulsa el sólido crecimiento del mercado. Por ejemplo, en septiembre de 2024, Northrop Grumman anunció la obtención de un contrato de 54,7 millones de dólares para antenas militares de comunicaciones por satélite como parte del programa de Experimentación de Defensa con Internet Espacial Comercial (DEUCSI). - Aumento de las inversiones gubernamentales en defensa: El aumento global de las inversiones en el sector de defensa ha creado una necesidad urgente de soluciones de antenas integradas. La creciente demanda en diversos países para modernizar la infraestructura de defensa impulsará el crecimiento del mercado global de antenas integradas de defensa. Por ejemplo, el Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) declaró que los 10 países con mayor gasto en defensa a nivel mundial aumentaron su gasto militar en 2023, liderados por EE. UU., China y Rusia.

El informe también estimó que el gasto militar mundial aumentó por noveno año consecutivo en 2023, alcanzando un máximo histórico de 2443 mil millones de dólares. Se prevé que el aumento del gasto en defensa en todas las regiones contribuya al crecimiento del sector de antenas integradas para defensa. Por ejemplo, en octubre de 2024, Telesat contrató a la surcoreana Intellian 127 antenas de acceso para la red de banda ancha de órbita terrestre baja (LEO) a velocidad de la luz, y las redes LEO están posicionadas para proporcionar capacidades de comunicación mejoradas para las plataformas de defensa.

Desafíos

- Riesgos de ciberseguridad e interferencia de señales: El creciente ecosistema digital conlleva crecientes amenazas de ciberseguridad. La interferencia de señales mediante ataques EMP es una amenaza inminente para el sector de defensa. Los fabricantes se enfrentan a retos para ofrecer antenas integradas a prueba de EMP y capaces de transmitir datos sin interferencias. Además, los riesgos de ciberseguridad prevalecen y cualquier brecha puede afectar gravemente al sector global de antenas integradas de defensa.

- Mayores costos de producción: La producción de antenas integradas avanzadas que cumplen con los estrictos estándares militares puede generar un aumento en los costos de fabricación. Fabricar una antena integrada puede ser complicado debido a problemas de compatibilidad, y la infraestructura limitada en los mercados emergentes puede representar un desafío en la curva de crecimiento del mercado de antenas integradas de defensa. Además, la fabricación de antenas robustas que soporten condiciones climáticas extremas para operaciones militares puede incrementar los costos. Esto puede limitar el mercado, ya que solo las agencias de defensa con una capacidad de gasto significativa pueden acceder a antenas integradas avanzadas, y las economías sensibles a los costos pueden quedar sin explotar.

Tamaño y pronóstico del mercado de antenas integradas de defensa:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,4% |

|

Tamaño del mercado del año base (2025) |

USD 656,7 millones |

|

Tamaño del mercado según pronóstico anual (2035) |

1.340 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de antenas integradas de defensa:

Análisis del segmento de la plataforma

Según la plataforma, se proyecta que el segmento aerotransportado alcance una cuota de mercado de antenas integradas de defensa superior al 35,3 % para 2035. Este crecimiento se atribuye al creciente despliegue de plataformas aéreas como vehículos aéreos no tripulados (UAV), aviones de combate y aeronaves de vigilancia, entre otras, lo que impulsa la demanda de antenas integradas de alto rendimiento capaces de comunicar datos de forma segura y a alta velocidad a gran altitud. Un factor clave del segmento es la creciente necesidad de conocimiento de la situación para las unidades aerotransportadas. La creciente inversión en defensa aeroespacial por parte de los países mantendrá la sólida curva de crecimiento del segmento aerotransportado. Por ejemplo, en septiembre de 2024, los documentos presupuestarios publicados por el Ministerio de Defensa de Japón indicaron financiación adicional para desarrollar un avión de guerra electrónica para la Fuerza de Autodefensa Marítima de Japón.

Se prevé que el segmento terrestre del mercado global de antenas integradas de defensa presente una curva de crecimiento rentable durante el período de pronóstico. Este crecimiento se atribuye a los avances en la infraestructura terrestre del ejército. Las antenas integradas terrestres son vitales para las comunicaciones entre centros de mando y unidades desplegadas. Además, las inversiones en la modernización de la infraestructura de defensa terrestre impulsarán el sólido crecimiento del segmento. Por ejemplo, en enero de 2021, L3 Harris Technologies completó una demostración tecnológica de un sistema de antena terrestre multibanda multimisión (MBMM) en fase, en virtud de un contrato de Prototipo de Unidad de Defensa para la Fuerza Espacial de EE. UU.

Análisis de segmentos de tipo

Por tipo, el segmento de antenas de matriz del mercado de antenas integradas de defensa alcanzó la mayor participación en los ingresos. El crecimiento de este segmento se debe a las antenas de matriz que permiten directividad y formación de haz, lo que ha generado una mayor demanda en las comunicaciones por satélite y radar. La creciente adopción de la tecnología de matriz en fase permite que las antenas dirijan los haces sin un movimiento mecánico excesivo. El segmento está posicionado para aumentar su participación en los ingresos gracias al auge en la adopción de antenas de matriz en los sistemas de radar, gracias a su capacidad para operar en múltiples frecuencias. Por ejemplo, en febrero de 2020, Raytheon completó la primera matriz de antenas de radar con sensor de defensa antimisiles de nivel inferior para el Ejército de los Estados Unidos.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Plataforma |

|

Tipo |

|

Frecuencia |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de antenas integradas de defensa:

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de antenas integradas de defensa alcance una participación en los ingresos superior al 32,4 % para 2035, gracias a las inversiones a gran escala en el sector de defensa y al creciente porcentaje de contratos de defensa para el suministro de soluciones robustas de antenas integradas en la región. La participación en las ganancias del mercado está dominada por Estados Unidos y Canadá. El mercado ofrece oportunidades a los fabricantes que ofrecen soluciones robustas de antenas integradas para defensa, capaces de operar en los terrenos más exigentes de la región. Además, un sólido ecosistema de investigación y desarrollo en la región beneficia al sector norteamericano de antenas integradas de defensa. Las empresas están aprovechando la iniciativa de los gobiernos de la región para fortalecer considerablemente los sectores de defensa. Por ejemplo, en agosto de 2024, Raytheon obtuvo un contrato de 51,7 millones de dólares para antenas militares de comunicaciones por satélite como parte del programa de Experimentación de Defensa con Internet Espacial Comercial (DEUCSI).

Estados Unidos tiene la mayor participación en el mercado de antenas integradas de defensa en Norteamérica. El crecimiento del mercado en Estados Unidos se atribuye al gasto a gran escala en defensa y a las inversiones para mejorar las comunicaciones y las capacidades de guerra electrónica. Por ejemplo, en agosto de 2024, el gasto de defensa del país aumentó un 62%, pasando de 506 000 millones de dólares a 820 000 millones de dólares en 2023. Además, se asignaron 30 100 millones de dólares a la Fuerza Espacial, 202 600 millones de dólares a la Armada, 53 200 millones de dólares al Cuerpo de Marines y 165 600 millones de dólares al Ejército. El impulso para modernizar la infraestructura de defensa está a punto de abrir nuevas oportunidades para las antenas integradas. El país busca mantener su ventaja en tecnología militar, lo que hace que el mercado nacional sea lucrativo para las empresas, ya que las oportunidades de ganancias son abundantes. En el año fiscal 2024, el Departamento de Defensa presentó los detalles de un presupuesto de 848,8 billones de dólares que está a punto de abrir múltiples oportunidades de contrato para los fabricantes de antenas integradas. Por ejemplo, en septiembre de 2024, Viasat obtuvo un contrato DEUCSI de la Fuerza Aérea de EE. UU. por 33,6 millones de dólares para el desarrollo de tecnología de antenas en fase.

Canadá se prepara para aumentar su participación en los ingresos del mercado de antenas integradas para defensa gracias al aumento de las inversiones en el sector, lo que impulsa la demanda de soluciones de antenas integradas. La demanda de comunicaciones fiables en regiones remotas impulsa la demanda de soluciones de antenas integradas robustas que resistan condiciones ambientales extremas. Además, Canadá se beneficia de su participación en el Comando de Defensa Aeroespacial de América del Norte (NORAD), junto con Estados Unidos, lo que impulsa la necesidad de sistemas avanzados de comunicación y alerta temprana. Las empresas se beneficiarán de la creciente inversión en infraestructura de defensa mediante la obtención de contratos. Por ejemplo, en mayo de 2023, el ejército canadiense seleccionó las antenas con tecnología antiinterferencias GPS de NovAtel para vehículos blindados.

Perspectivas del mercado de Asia-Pacífico

El mercado de Asia-Pacífico está posicionado para registrar el crecimiento más rápido en el sector global de antenas integradas de defensa. La robusta curva de crecimiento del mercado se atribuye a una mayor atención a la seguridad regional en medio de las disputas geopolíticas en la región. Los desafíos marítimos entre los países de la región impulsan una mayor inversión en la mejora de la infraestructura de defensa, lo que impulsa las oportunidades en el sector de antenas integradas de defensa.

China, India, Japón y Corea del Sur lideran la cuota de mercado en Asia-Pacífico. Las economías emergentes de la región ofrecen oportunidades lucrativas a los actores del mercado. Por ejemplo, en abril de 2024, Corea del Sur lanzó con éxito su segundo satélite espía militar, lo que impulsó las capacidades de monitoreo y ataque con misiles. Las antenas integradas de alto rendimiento, capaces de gestionar imágenes de alta resolución y transmisión de datos, son vitales en estas misiones, lo que impulsa el crecimiento del sector.

Se proyecta que China ostente la mayor participación en los ingresos del mercado de antenas integradas de defensa en la región APAC. Este crecimiento del mercado está en consonancia con el auge del país como importante potencia militar a nivel mundial gracias a las inversiones a gran escala en el sector de defensa. Por ejemplo, el SIPRI informó que China invirtió 296 000 millones de dólares en su sector de defensa en 2023, un aumento del 6 % con respecto a 2022.

El aumento del gasto beneficiará al sector de antenas integradas de defensa del país. Los esfuerzos para impulsar las capacidades de comunicación por satélite (SATCOM) e inteligencia, vigilancia y reconocimiento (ISR) generan una demanda constante de soluciones de antenas integradas. Por ejemplo, en agosto de 2024, China lanzó el satélite de comunicaciones ChinaSat-4A, desarrollado por la Academia China de Tecnología Espacial.

Se proyecta que India aumente su participación en los ingresos del mercado de antenas integradas de defensa en la región APAC. El crecimiento del mercado en India se debe al aumento de las inversiones en defensa y al impulso para modernizar la tecnología militar. Programas gubernamentales emblemáticos como Make in India y Atmanirbhar Bharat posicionan al país para invertir en el desarrollo de un ecosistema de fabricación local que genere oportunidades lucrativas para los actores locales del sector de antenas integradas de defensa.

Además, la necesidad de proteger sus extensos territorios fronterizos y marítimos impulsa la demanda de antenas multifrecuencia eficaces. El país ha colaborado activamente con EE. UU., Rusia y Japón en el sector de defensa, lo que ha generado nuevas oportunidades en el mercado. Por ejemplo, en marzo de 2024, Bharat Electronics Ltd. obtuvo un contrato de defensa con el Ministerio de Defensa por un valor de 3500 millones de dólares para el suministro de un sistema integrado de guerra electrónica para el ejército.

Actores del mercado de antenas integradas de defensa:

- Corporación RTX

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- L3 Harris Technologies

- Aerobús

- Tales

- SES

- BAE Systems

- Honeywell

- Soluciones de defensa y seguridad de Kratos

- Rohde & Schwarz

- Viasat

- Corporación Northop Grumman

- Lockheed Martin

Se proyecta que el sector global de antenas integradas de defensa registre un rápido crecimiento durante el período de pronóstico. Este competitivo sector cuenta con actores globales y locales que compiten por aumentar su participación en los ingresos. Los principales actores del mercado están invirtiendo en antenas integradas con capacidades avanzadas de defensa y comunicación para aprovechar las oportunidades rentables del sector.

A continuación se presentan algunos actores clave en el mercado:

Desarrollos Recientes

- En julio de 2024, SES Space & Defense adjudicó a SATCOM un contrato piloto de servicios gestionados para el ejército estadounidense por un valor de 3,6 millones de dólares. La iniciativa busca optimizar los servicios de red SATCOM arrendados comercialmente para que sean flexibles y se adapten a las cambiantes necesidades de las misiones.

- En septiembre de 2023, Cambium Networks anunció la nueva unidad exterior PTP 700 Beam Steering con antena inteligente integrada que puede permitir la alineación de la antena en segundos y proporcionar mitigación de interferencias de alto nivel para brindar servicios de comunicaciones seguros en entornos hostiles.

- Report ID: 6666

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.