Perspectivas del mercado de circuitos integrados:

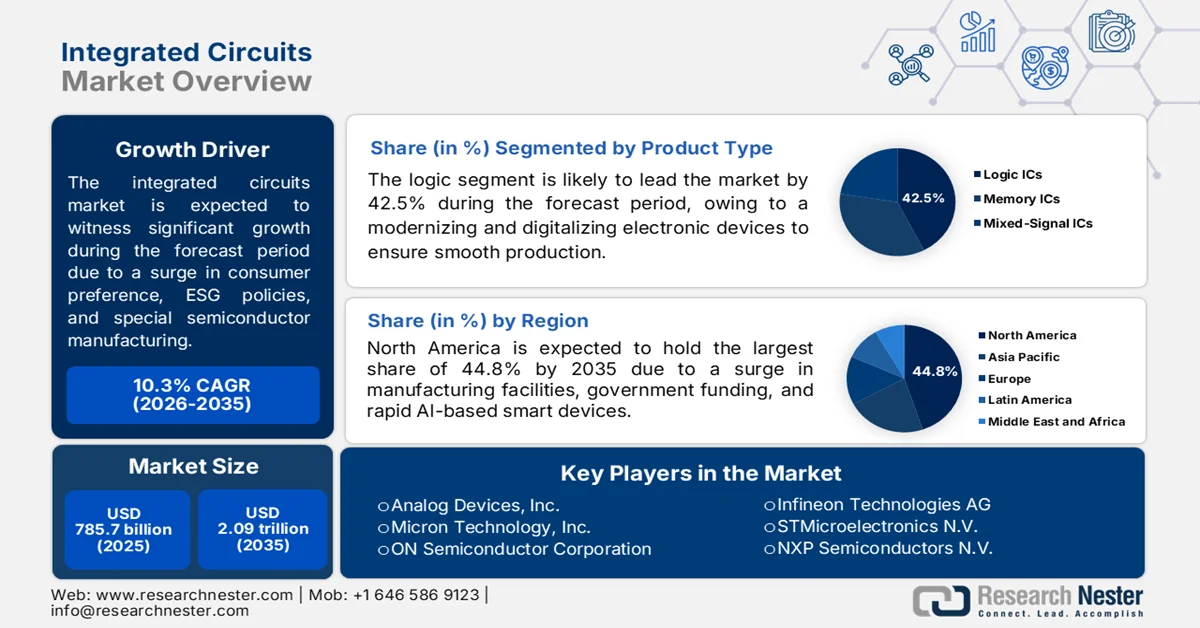

El mercado de circuitos integrados alcanzó un valor de 785.700 millones de dólares en 2025 y se prevé que llegue a los 2,09 billones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 10,3% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de circuitos integrados será de 866.600 millones de dólares.

El mercado mundial de circuitos integrados se ve cada vez más influenciado por diversos factores transversales, como la evolución de los marcos regulatorios, el cambio en las preferencias de los consumidores hacia la electrónica por suscripción y los dispositivos modulares, la presencia de normativas ambientales, sociales y de gobernanza (ESG) y la disponibilidad de semiconductores especializados. Según las estadísticas oficiales publicadas por la NLM en abril de 2023, la Ley de Chips y Ciencia de EE. UU., aprobada por el Congreso en julio de 2022, consolidó la industria de semiconductores y destinó 280 mil millones de dólares para impulsar la competitividad. Además, se proporcionaron 52 mil millones de dólares para una serie de créditos fiscales, investigación y desarrollo (I+D) y subvenciones para incentivar la modernización, expansión y construcción de infraestructuras de equipos de semiconductores, lo que impulsó el crecimiento del mercado.

Análisis mensual y anual de las ventas mundiales de semiconductores (en miles de millones), 2026

Regiones/Países | Ventas mensuales | Ventas anuales | ||||

Mes pasado | Mes actual (marzo) | Cambiar % | Mes pasado | Mes actual (marzo) | Cambiar % | |

América | USD 29,8 | 33,8 USD | 13.3 | 18,4 USD | 33,8 USD | 83.1 |

Europa | 5,7 USD | USD 6,2 | 8.4 | USD 4.2 | USD 6,2 | 46.5 |

Japón | 3,7 USD | USD 4.0 | 7.1 | 3,7 USD | USD 4.0 | 7.4 |

Porcelana | USD 23,7 | USD 26,7 | 12.7 | 15,3 dólares estadounidenses | USD 26,7 | 74.8 |

Asia Pacífico/Otros | USD 26,1 | USD 28,7 | 9.8 | 13,7 USD | USD 28,7 | 108.5 |

Total | USD 89,2 | USD 99,5 | 11.5 | 55,5 dólares estadounidenses | USD 99,5 | 79.2 |

Fuente : Organización de Semiconductores

Además, la integración de la adopción heterogénea basada en chiplets, el cambio hacia arquitecturas de computación en memoria y el diseño adecuado para empaques reciclables y desmontables son algunas de las tendencias que impulsan el mercado a nivel mundial. Como se indica en un artículo publicado por el Centro de Estudios Estratégicos e Internacionales (CSIS) en agosto de 2024, la Comisión Europea asignó generosamente 4900 millones de dólares de su presupuesto inicial para implementar eficazmente elementos de investigación adecuados de la Ley CHIPS. De esta cantidad, 3100 millones de dólares se redirigieron de Horizonte Europa y otros 1600 millones de dólares del Programa Europa Digital. Además, en términos de créditos fiscales, se prevé que Estados Unidos ofrezca casi un 25 % para inversiones para finales de 2026. Por lo tanto, basándose en estas inversiones y los créditos fiscales adecuados, existe una enorme oportunidad de crecimiento para el mercado.

Clave Circuitos integrados Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

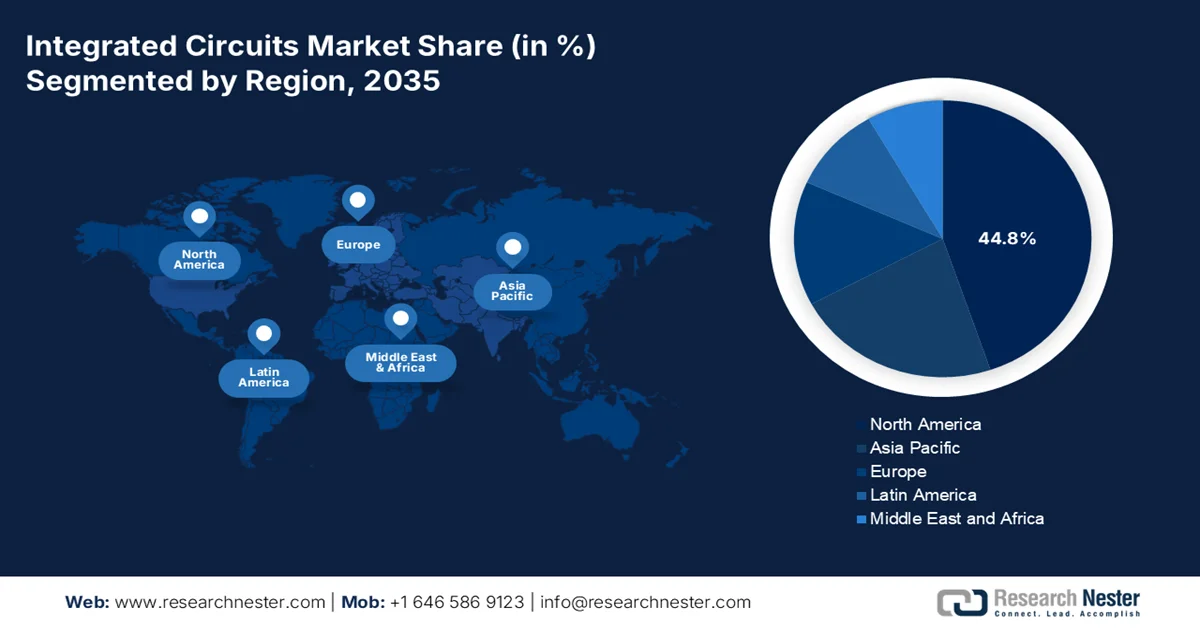

- Se prevé que el mercado de circuitos integrados en Norteamérica domine el sector con una cuota del 44,8 % para 2035, impulsado por la expansión de los dispositivos inteligentes con IA, el aumento del consumo eléctrico de los centros de datos y la creciente adopción de la computación perimetral.

- Europa está preparada para registrar el mayor crecimiento del mercado durante el período 2026-2035, impulsado por la rápida expansión de la producción de semiconductores y productos electrónicos, junto con el creciente despliegue de energías renovables y vehículos eléctricos.

Información sobre el segmento:

- Se prevé que el segmento de lógica alcance una cuota del 42,5 % del mercado de circuitos integrados para 2035, impulsado por la creciente demanda de electrónica de alta velocidad, miniaturizada y rentable en teléfonos inteligentes, vehículos y dispositivos IoT.

- Se espera que el subsegmento de circuitos integrados digitales capture la segunda mayor cuota de mercado durante el período previsto, impulsado por el aumento de las inversiones en innovación en computación de alto rendimiento y el creciente papel de las tecnologías digitales avanzadas.

Principales tendencias de crecimiento:

- Proliferación de la adopción de dispositivos inteligentes

- Demanda de gestión de energía actual en dispositivos basados en las vías respiratorias

Principales desafíos:

- Aceleración de la obsolescencia y la complejidad del diseño de los dispositivos inteligentes

- Densidad de potencia y gestión térmica en carcasas miniaturizadas

Principales actores: Intel Corporation, Qualcomm Incorporated, Broadcom Inc., NVIDIA Corporation, Advanced Micro Devices, Inc., Texas Instruments Incorporated, Analog Devices, Inc., Micron Technology, Inc., ON Semiconductor Corporation, Microchip Technology Incorporated, Samsung Electronics Co., Ltd., SK Hynix Inc., Infineon Technologies AG, STMicroelectronics NV, NXP Semiconductors NV, Renesas Electronics Corporation, Sony Semiconductor Solutions Corporation, Toshiba Corporation.

Global Circuitos integrados Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 785.700 millones de dólares

- Tamaño del mercado en 2026: 866.600 millones de dólares

- Tamaño de mercado proyectado: 2,09 billones de dólares estadounidenses para 2035.

- Previsiones de crecimiento: 10,3% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (44,8% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Japón, Corea del Sur, Alemania

- Países emergentes: India, Vietnam, Singapur, Taiwán, Países Bajos

Last updated on : 15 May, 2026

Mercado de circuitos integrados: factores de crecimiento y desafíos

Factores de crecimiento

- Proliferación en la adopción de dispositivos inteligentes: Los dispositivos inteligentes modernos tienden a integrar diferentes tipos de sensores, como micrófonos, barómetros, sensores de luz ambiental, magnetómetros, giroscopios y acelerómetros, lo que está impactando positivamente la demanda del mercado. Por ejemplo, según un artículo del Foro Económico Mundial de abril de 2022, más de 130 millones de hogares cuentan con al menos un altavoz inteligente, y se prevé que esta cifra aumente a 335 millones en los próximos cinco años. Además, el gasto mundial en productos del Internet de las Cosas (IoT) alcanzó los 1,1 billones de dólares en 2023, lo que también está impulsando la demanda del mercado. Asimismo, la adopción de diversos dispositivos inteligentes por parte de los hogares augura un panorama optimista para el crecimiento del mercado.

Estimación de hogares globales que adoptarán dispositivos inteligentes en 2022 y 2027.

Tipo de dispositivo inteligente | 2022 | 2027 |

Altavoz inteligente | 131.4 | 335.3 |

Cámara de seguridad inteligente | 77.5 | 180,7 |

Grandes electrodomésticos inteligentes | 73.1 | 177,6 |

Pequeño electrodoméstico inteligente | 72.2 | 172.1 |

Detector de humo inteligente | 48.4 | 116.2 |

Centro/Puerta de enlace | 39.3 | 55.2 |

Fuente : Foro Económico Mundial

- Demanda de gestión de energía actual en dispositivos aéreos: Los dispositivos alimentados por batería suelen requerir un bajo consumo de energía, mientras que este aumenta para detectar movimiento y palabras clave. Como se indica en un artículo publicado por la Organización IATA en junio de 2025, el producto interno bruto (PIB) de la industria aérea se ha mantenido por encima del 3% en los últimos años. Además, el crecimiento mundial de la carga aérea a partir de 2025 demostró sostenibilidad en un 0,7% interanual. Aparte de estos avances, la gestión de energía convencional generalmente consume corriente continua en caso de descarga, lo que la hace adecuada para impulsar positivamente el mercado global.

Desafíos

- Obsolescencia acelerada y complejidad de diseño para dispositivos inteligentes: El mercado de circuitos integrados para dispositivos inteligentes modernos debe soportar cargas de trabajo que crecen exponencialmente, como el procesamiento de IA en el borde, pantallas de alta frecuencia de actualización, conectividad inalámbrica multiprotocolo y gestión avanzada de energía, todo ello en espacios físicos cada vez más reducidos. Esto genera una complejidad de diseño extrema, que requiere integración heterogénea, chiplets y apilamiento 3D. Sin embargo, el ciclo de diseño de un nuevo circuito integrado específico para aplicaciones (ASIC) o sistema en chip (SoC) supera actualmente los dieciocho meses, mientras que los ciclos de vida de la electrónica de consumo se reducen a menos de doce meses. Además, para cuando un circuito integrado se produce en masa, es posible que ya hayan surgido los estándares de aceleración basados en IA o las interfaces de memoria más recientes.

- Densidad de potencia y gestión térmica en carcasas miniaturizadas: A medida que los dispositivos inteligentes se vuelven más delgados, ligeros y con más funciones, los circuitos integrados en su interior se enfrentan a un obstáculo físico crítico: la disipación del calor. Además, los procesadores de aplicaciones de alto rendimiento, los módems 5G y los circuitos integrados de gestión de energía para carga rápida generan un calor localizado intenso. En el caso de los teléfonos plegables, los relojes inteligentes y las gafas de realidad aumentada, la superficie para la refrigeración pasiva es insuficiente, y los ventiladores de refrigeración activa son imposibles debido a las limitaciones de tamaño. Asimismo, las temperaturas excesivas en las uniones obligan a los circuitos integrados a limitar su rendimiento, reduciendo la velocidad de fotogramas en los teléfonos para juegos, retrasando la inferencia de IA en los asistentes de voz o desactivando los circuitos de carga inalámbrica, lo que frena el crecimiento del mercado de circuitos integrados.

Tamaño y pronóstico del mercado de circuitos integrados:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

10,3% |

|

Tamaño del mercado del año base (2025) |

785.700 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

2,09 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de circuitos integrados:

Análisis del segmento de tipo de producto

Según el tipo de producto, se prevé que el segmento de lógica represente la mayor cuota, un 42,5%, del mercado de circuitos integrados para finales de 2035. El auge de este segmento se atribuye principalmente a su papel como componentes básicos de la electrónica moderna y digitalizada, que permite la producción rentable, el alto rendimiento y la miniaturización de dispositivos, desde teléfonos inteligentes hasta vehículos. Según las estadísticas oficiales publicadas por la Organización de las Naciones Unidas para el Comercio y el Desarrollo (UNCTAD) en julio de 2024, se prevé que los dispositivos IoT se multipliquen por 2,5 entre 2023 y 2029, alcanzando los 39.000 millones. En este sentido, los datos más recientes de 43 países representan casi tres cuartas partes del PIB mundial, lo que demuestra un crecimiento de las ventas de comercio electrónico empresarial de casi el 60%, llegando a los 27 billones de dólares, lo que impulsa la demanda del segmento.

Tipo de análisis de segmento de circuito

Durante el período de pronóstico, se proyecta que el subsegmento de circuitos integrados digitales, que forma parte del segmento de tipos de circuitos, obtenga la segunda mayor cuota de mercado. El crecimiento de este subsegmento se ve impulsado por la tecnología moderna, que fomenta la miniaturización, la velocidad y la eficiencia, desde teléfonos inteligentes hasta supercomputadoras. Como se indica en un artículo publicado por el Departamento de Energía (DOE) en abril de 2026, la organización ofreció 400 000 USD a fabricantes pequeños y medianos, junto con sus socios sin fines de lucro, universidades y laboratorios nacionales. Además, el DOE también puso a disposición más de 10 millones de USD para el programa de innovación en computación de alto rendimiento, impulsando así la expansión del subsegmento.

Análisis del segmento de aplicaciones

Se prevé que el subsegmento de PC estándar, que forma parte del segmento de aplicaciones, alcance la tercera mayor cuota de mercado al final del plazo previsto. El desarrollo de este subsegmento se ve impulsado principalmente por la inclusión de portátiles, ordenadores de sobremesa, tabletas y estaciones de trabajo, diseñados para la informática general en entornos de consumo, empresariales y educativos. Este subsegmento sigue siendo un pilar fundamental de la industria, ya que estos dispositivos requieren una gran cantidad de chips de silicio para funcionar. Un solo PC estándar integra múltiples tipos de circuitos integrados, como unidades centrales de procesamiento, unidades de procesamiento gráfico, controladores de memoria, circuitos integrados de gestión de energía, chips de conectividad inalámbrica, códecs de audio y numerosos controladores de interfaz. Además, el suministro continuo de ordenadores desde y hacia diferentes países también impulsa la expansión de este subsegmento.

Análisis global de exportaciones e importaciones de computadoras en 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Porcelana | 185.0 mil millones | - |

Taipéi | 60.6 mil millones | - |

México | 56.7 mil millones | - |

A NOSOTROS | - | 140.0 mil millones |

Hong Kong | - | 32.6 mil millones |

Alemania | - | 28.9 mil millones |

Valoración del comercio mundial | 504.0 mil millones | |

Cuota de comercio mundial | 2,2% | |

Complejidad del producto | 1.0 | |

Crecimiento de las exportaciones | 24,7% | |

Fuente : OEC

Nuestro análisis exhaustivo de los circuitos integrados incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Tipo de circuito |

|

Solicitud |

|

Tecnología |

|

Tipo de material |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de circuitos integrados: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado en el sector de los circuitos integrados, con un 44,8% para finales de 2035. El auge del mercado en la región se atribuye principalmente a un sólido ecosistema electrónico, instalaciones de investigación y fabricación innovadoras, una importante financiación gubernamental a través de legislación, la rápida adopción de dispositivos inteligentes basados en IA, la expansión de los centros de datos y la proliferación de la computación perimetral. Según las estadísticas oficiales publicadas por el Departamento de Energía (DOE) en diciembre de 2024, los centros de datos consumieron casi el 4,4% de la electricidad total de EE. UU. en 2023 y se prevé que consuman entre el 6,7% y el 12% de la electricidad nacional para finales de 2028. Además, el consumo eléctrico de los centros de datos aumentó de 58 TWh a 176 TWh en 2023, y se espera que finalmente muestre un incremento de entre 325 TWh y 580 TWh para 2028, impulsando así el crecimiento del mercado en la región.

El mercado de circuitos integrados en Estados Unidos está experimentando un crecimiento significativo, impulsado por estrategias federales, inversiones privadas en la fabricación nacional, una mayor necesidad de control de procesos innovador, un auge en la utilización de zonas industriales, computadoras portátiles con inteligencia artificial y controladores para hogares inteligentes, además de una cadena de suministro segura y el gasto en el sector aeroespacial y de defensa. Según un artículo publicado por el Pew Research Center en enero de 2026, nueve de cada diez adultos en el país utilizaban internet con regularidad, y el 41% tenía presencia en línea. El uso frecuente de internet se ha convertido en una práctica común entre la población adulta, y casi cuatro de cada diez permanecen conectados constantemente a través de sus dispositivos inteligentes. Además, la población con ingresos superiores a 100.000 USD ha adoptado con facilidad el estilo de vida digital en sus dispositivos electrónicos, lo que impulsa la demanda del mercado en el país.

Población adulta de EE. UU. con teléfono inteligente, 2015-2025

Año | Población % |

2015 | 69 |

2016 | 77 |

2017 | - |

2018 | 77 |

2019 | 81 |

2020 | - |

2021 | 85 |

2022 | - |

2023 | 90 |

2024 | 91 |

2025 | 91 |

Fuente : Organización del Centro de Investigación Pew

El enfoque táctico en la fotónica de silicio para instalaciones de telecomunicaciones y computación cuántica, la presencia de programas de financiación adecuados, el aumento en la utilización de dispositivos de comunicación, el crecimiento en la cadena de suministro de vehículos eléctricos y la necesidad de gestión de energía de grado automotriz son ciertos factores que están impactando positivamente el mercado en Canadá . Según estimaciones gubernamentales publicadas por la ITA en abril de 2026, la tecnología de la información y la comunicación juega un papel fundamental en todos estos factores, con una industria altamente dependiente de las importaciones, que totalizan USD 38.600 millones y USD 12.000 millones en exportaciones. Además, Estados Unidos es el principal socio comercial del país, con USD 7.900 millones en exportaciones. Adicionalmente, las importaciones de Ontario también están valoradas en USD 4.800 millones, seguidas de USD 767.500 millones de Quebec, USD 395.900 millones de Columbia Británica y USD 251.800 millones de Manitoba, lo que amplía la exposición del mercado.

Análisis de datos comerciales sobre tecnologías de la información y la comunicación en Canadá, 2022-2025

Componentes (millones de USD) | 2022 | 2023 | 2024 | 2025 |

Exportaciones totales | 2.816 | 3.206 | 3.110 | 3.250 |

Importaciones totales | 4.647 | 4.894 | 4.734 | 4.850 |

Importaciones de Estados Unidos | 1.772 | 1.911 | 1.781 | 1.850 |

Superávit/Déficit comercial | -1.831 | -1.688 | -1.624 | -1.600 |

Fuente : ITA

Análisis del mercado europeo

Se prevé que Europa se consolide como la región de mayor crecimiento en el mercado de circuitos integrados durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por una importante dependencia de las importaciones, el rápido crecimiento de las industrias de semiconductores y electrónica, la innovación tecnológica en los sectores de telecomunicaciones y automoción, y el auge de las tecnologías de energías renovables, junto con los vehículos eléctricos. Según un informe oficial publicado por la Organización de Electrónica en junio de 2024, se prevé que la producción regional de sistemas electrónicos en ocho sectores crezca un 52,5 % para finales de 2035. Además, la región se centra en lograr un crecimiento adicional del 16,8 % en los próximos 12 años, con el objetivo de mantener su cuota de mercado global del 16,7 % en sistemas electrónicos para 2023, lo que la convierte en un actor clave para impulsar el crecimiento del mercado.

Análisis de las exportaciones e importaciones de maquinaria electrónica y eléctrica en Europa en 2024

Países | Exportación (USD) | Importación (USD) |

Alemania | 159 mil millones | 197 mil millones |

Países Bajos | 47 mil millones | 78.5 mil millones |

Francia | 44.7 mil millones | 69.5 mil millones |

Italia | 43.1 mil millones | 48.1 mil millones |

Chequia | 42.9 mil millones | 50.1 mil millones |

Polonia | 41.9 mil millones | 49.7 mil millones |

Hungría | 37 mil millones | 30.7 mil millones |

Reino Unido | 26.4 mil millones | 66.3 mil millones |

España | 22.7 mil millones | 43.3 mil millones |

Irlanda | 20.8 mil millones | 14.2 mil millones |

Fuente : OEC

El mercado de circuitos integrados en Alemania está ganando impulso gracias al aumento de la demanda de componentes electrónicos en los sectores de consumo, industrial y automotriz, la transformación masiva hacia los vehículos eléctricos y la conducción autónoma, los programas administrativos que apoyan la investigación y el desarrollo de semiconductores, y la sólida infraestructura de investigación para materiales semiconductores innovadores. Según un artículo publicado por la EV TCP Organization en 2024, se registraron casi 2,8 millones de vehículos eléctricos en el país. De estos, cerca de 1,8 millones eran vehículos eléctricos de batería y 1 millón eran híbridos enchufables. Sin embargo, en el primer semestre de 2024, la cuota de mercado de los vehículos eléctricos de batería recién registrados se redujo al 13%, frente al 16% de 2023. A pesar de esta disminución, el registro de vehículos eléctricos continúa, lo que genera una gran demanda en el mercado alemán.

El auge del consumo de chips electrónicos, la presencia de la planta de fabricación de electrónica de consumo, la implementación de políticas favorables por parte del gobierno, la ubicación estratégica que brinda acceso a toda la región y a la economía del norte de África, y la rápida economía digital son algunas de las tendencias que impulsan el mercado de circuitos integrados en España . Según un artículo publicado por la ITA en septiembre de 2024, la cobertura de fibra hasta el hogar (FTTH) se sitúa en el 95,2 % y en el 92,3 % para 5G. Además, el país ha destinado aproximadamente el 26 % de los fondos NextGeneration a asuntos digitales, lo que contribuye a fortalecer la infraestructura digitalizada y a crear tecnologías avanzadas. Asimismo, la nación alcanzó el 2,3 % del PIB en inversión extranjera directa durante los últimos 5 años, en comparación con solo el 1 % de los países de la OCDE, lo que denota una perspectiva optimista para la expansión del mercado.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente una expansión considerable en el mercado para finales del plazo estipulado. El crecimiento del mercado en la región se ve impulsado principalmente por el generoso gasto público, la adecuada asignación presupuestaria para materiales avanzados y el desarrollo de la cadena de suministro de semiconductores. Según un informe publicado por la Asociación de la Industria de Semiconductores en mayo de 2025, Corea representó el 21,1% de los envíos de semiconductores, mientras que China aportó el 4,5% y Japón el 8,2%. Además, la presencia de organizaciones de semiconductores con sede en EE. UU. en la región constituyó el 51,1%, en comparación con el 48,9% de otras organizaciones en la industria de semiconductores de 152.300 millones de dólares. Asimismo, el 50,7% de las empresas estadounidenses tienen presencia en China, frente al 49,3% de otras organizaciones en la industria de 185.100 millones de dólares, lo que aumenta la exposición al mercado.

El mercado de circuitos integrados en China está ganando mayor visibilidad gracias a la presencia de la mayor base de fabricación de electrónica de consumo, el creciente sector de vehículos eléctricos, la existencia de organizaciones gubernamentales que priorizan la autosuficiencia en semiconductores y la penetración de los dispositivos móviles. Según un artículo publicado por la Oficina de Información del Consejo de Estado en noviembre de 2025, la producción industrial de valor añadido de la mayoría de las empresas del país aumentó un 10,9 % interanual, lo que representa 4,7 puntos porcentuales más que el sector industrial en su conjunto. Gracias a este crecimiento, la producción de teléfonos móviles experimentó una rápida expansión, alcanzando los 1.100 millones de unidades. Además, la producción de smartphones ascendió a 881 millones de unidades, lo que supuso un aumento interanual del 1 %, impulsando así el crecimiento y la expansión del mercado.

Los aspectos de políticas de apoyo gubernamental adecuadas, un mayor enfoque en asociaciones público-privadas, generosas oportunidades de inversión, la dinámica de la cadena de suministro, la adopción de tecnologías de diseño innovadoras y el fortalecimiento de las capacidades de producción en masa son algunos de los factores que impulsan el mercado de circuitos integrados en Japón . Además, el crecimiento industrial en el país alcanzó los 45.100 millones de dólares a finales de 2025, y se proyecta que llegue a los 48.700 millones de dólares en 2026 y a los 98.200 millones de dólares en 2035, con una tasa de crecimiento del 8,1%. Según las estimaciones gubernamentales publicadas por la ITA en noviembre de 2025, la industria de chips semiconductores basados en IA en el país se está expandiendo de manera constante y alcanzó más de 51.000 millones de dólares a finales de 2025. Además, se ha destinado el 0,7% del PIB nacional, o 25.700 millones de dólares, como financiación para la industria de semiconductores durante 3 años, lo que crea una perspectiva positiva para el crecimiento del mercado.

Análisis del tamaño de la industria de semiconductores de Japón, 2022-2025

Año | Tamaño de la industria (miles de millones de dólares) | Crecimiento interanual | Tipo de cambio |

2022 | 48.1 | 10,2% | 131.4 |

140.4 | 150,5 | -2,9% | 140.4 |

2024 | 47.4 | 1,4% | 150,5 |

2025 | 51.8 | 9,4% | 148.9 |

Fuente : ITA

Principales actores del mercado de circuitos integrados:

- Intel Corporation (EE. UU.)

- Qualcomm Incorporated (EE. UU.)

- Broadcom Inc. (EE. UU.)

- Corporación NVIDIA (EE. UU.)

- Advanced Micro Devices, Inc. (EE. UU.)

- Texas Instruments Incorporated (EE. UU.)

- Analog Devices, Inc. (EE. UU.)

- Micron Technology, Inc. (EE. UU.)

- ON Semiconductor Corporation (EE. UU.)

- Microchip Technology Incorporated (EE. UU.)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- SK Hynix Inc. (Corea del Sur)

- Infineon Technologies AG (Alemania)

- STMicroelectronics NV (Suiza)

- NXP Semiconductors NV (Países Bajos)

- Renesas Electronics Corporation (Japón)

- Sony Semiconductor Solutions Corporation (Japón)

- Corporación Toshiba (Japón)

- MediaTek Inc. (Taiwán)

- Corporación Internacional de Fabricación de Semiconductores (China)

- ASE Technology Holding Co., Ltd. (Taiwán)

- Soluciones Motorola (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Intel Corporation mantiene una presencia fundamental en el mercado de circuitos integrados gracias a su larga trayectoria en microprocesadores para ordenadores personales y portátiles. La compañía está realizando una transición estratégica, pasando de ser un fabricante tradicional de dispositivos integrados a un importante actor en el sector de la fundición de semiconductores, con el objetivo de producir circuitos integrados lógicos para otras marcas de dispositivos inteligentes.

- Qualcomm Incorporated domina el sector de la conectividad inalámbrica y los procesadores para aplicaciones móviles dentro del mercado de circuitos integrados, impulsando la gran mayoría de los smartphones de gama alta y media a nivel mundial. La compañía integra módems 5G directamente en sus soluciones de sistema en chip, lo que permite crear dispositivos inteligentes más delgados y con mayor eficiencia energética.

- Broadcom Inc. ocupa una posición clave en el mercado al suministrar una amplia gama de circuitos integrados de señal mixta, radiofrecuencia y conmutación utilizados en dispositivos de comunicación inalámbrica e infraestructura de centros de datos. Sus chips son componentes esenciales en teléfonos inteligentes, routers Wi-Fi y concentradores para hogares inteligentes, lo que permite la transferencia de datos de alta velocidad y la gestión de energía.

- NVIDIA Corporation ha transformado el panorama de los circuitos integrados al elevar la unidad de procesamiento gráfico (GPU) de motor de renderizado a plataforma de computación central para la inteligencia artificial. Sus circuitos integrados son ahora fundamentales para portátiles con aceleración de IA, dispositivos inteligentes autónomos y nodos de computación perimetral que requieren inferencia de redes neuronales en tiempo real.

- Advanced Micro Devices, Inc. compite con fuerza en el mercado gracias a su cartera de unidades centrales de procesamiento (CPU) y unidades de procesamiento gráfico (GPU) de alto rendimiento para ordenadores personales y consolas de videojuegos. Su enfoque de diseño basado en chiplets le permite ofrecer soluciones informáticas escalables para portátiles ultraligeros, estaciones de trabajo de sobremesa y dispositivos portátiles de videojuegos.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado global de circuitos integrados sigue siendo altamente competitivo, dominado por una combinación de líderes de diseño con sede en EE. UU. y gigantes de la fabricación con sede en Asia. El panorama se divide entre fabricantes de dispositivos integrados (IDM), como Intel y Samsung, que controlan tanto el diseño como la producción, y empresas sin fábrica propia (Fabless), como NVIDIA y Qualcomm, que subcontratan la fabricación a fundiciones como TSMC. Además, para sortear las tensiones geopolíticas y las crecientes demandas de la IA, los principales actores están implementando estrategias distintas. Una tendencia importante es la integración vertical y la expansión de la capacidad, con Intel expandiendo agresivamente sus servicios de fundición para competir con TSMC y Samsung. Asimismo, en mayo de 2025, NVIDIA lanzó el programa NVLink Fusion, que permite a los consumidores y socios utilizar CLPU y GPU que no son de NVIDIA, en conjunto con sus productos, impulsando así el crecimiento de la industria de circuitos integrados.

Panorama corporativo del mercado:

Desarrollos Recientes

- En octubre de 2025, ASE Technology Holding Co., Ltd. y Analog Devices anunciaron esfuerzos conjuntos tácticos en Malasia mediante la firma efectiva de un memorando de entendimiento vinculante (MoU) para mejorar la diversidad de la fabricación y la resiliencia de la cadena de suministro global.

- En mayo de 2025, Motorola Solutions firmó un acuerdo definitivo y adquirió Silvus Technologies, Inc. por 4.400 millones de dólares como pago inicial, con el objetivo de aumentar los casos de utilización de seguridad, protección y defensa para sistemas autónomos y comunicaciones seguras de alto ancho de banda.

- Report ID: 8568

- Published Date: May 15, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.