Perspectivas del mercado de dispositivos pasivos integrados:

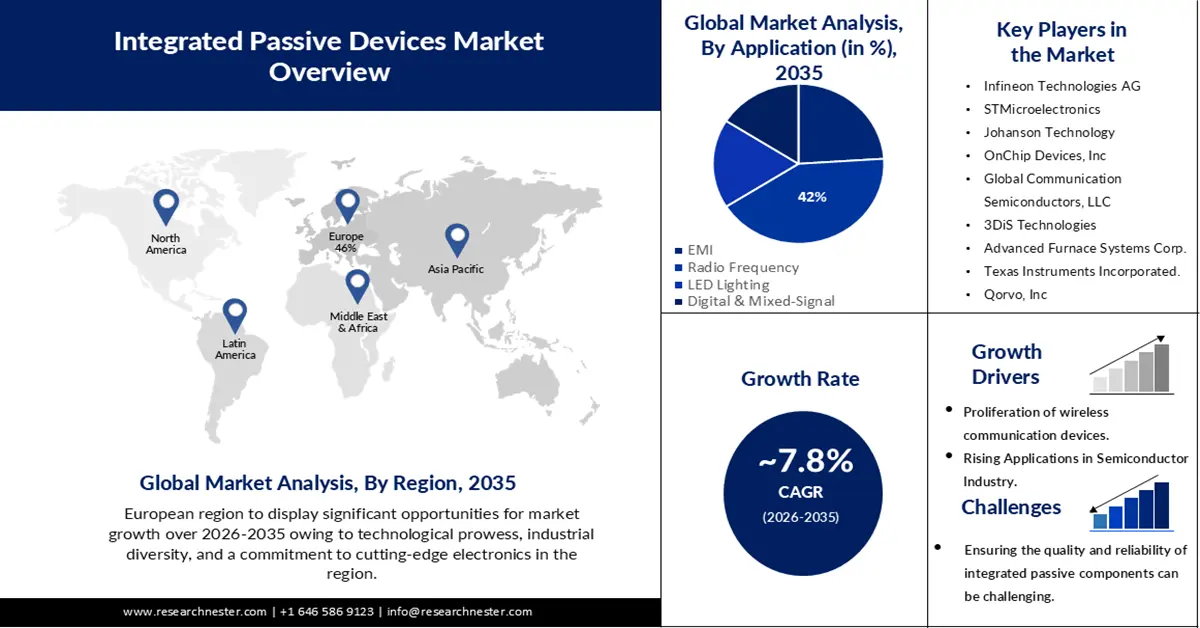

El tamaño del mercado de dispositivos pasivos integrados se valoró en USD 1.590 millones en 2025 y se prevé que supere los USD 3.370 millones para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 7,8 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, el tamaño de la industria de dispositivos pasivos integrados se estima en USD 1.700 millones.

La proliferación de dispositivos de comunicación inalámbrica ha incrementado la demanda de Dispositivos Pasivos Integrados (IPDs). Según estimaciones, había alrededor de 8 mil millones de suscripciones inalámbricas, para finales de 2021. Estos dispositivos requieren varios componentes pasivos como filtros, baluns y acopladores, que pueden integrarse en un solo chip utilizando tecnología IPD. Esta integración reduce el espacio requerido y mejora el rendimiento del dispositivo. Con la creciente popularidad de teléfonos inteligentes, tabletas, relojes inteligentes y dispositivos IoT, se espera que la demanda de IPD aumente aún más. Según RNPL Analysts, las conexiones IoT aumentaron en un 18%, IoT Analytics proyecta que para 2023, habrá 16.7 mil millones de puntos finales activos en todo el mundo. La tecnología ofrece una solución rentable para la miniaturización y el alto rendimiento en dispositivos electrónicos.

Además, el despliegue global de las redes 5G exige componentes compactos y de alto rendimiento. Los dispositivos pasivos integrados (IPD) desempeñan un papel crucial en la infraestructura 5G, ya que proporcionan componentes pasivos esenciales para el filtrado único, la adaptación de impedancia y la sintonización de frecuencia en módulos frontales de RF. Entre finales de 2021 y finales de 2022, el número de conexiones inalámbricas 5G en todo el mundo aumentó un 76 %, alcanzando un máximo de 1.050 millones. A medida que crece la adopción del 5G, también crece la demanda de IPD.

Clave Dispositivos pasivos integrados Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

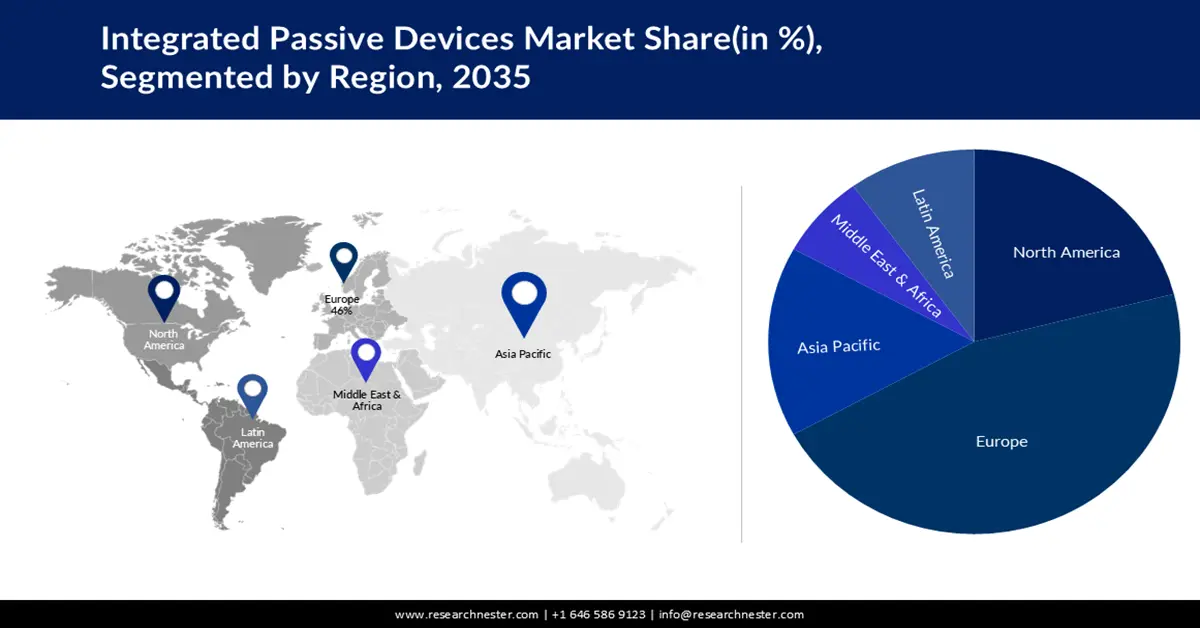

- Se prevé que el mercado europeo de dispositivos pasivos integrados alcance una cuota del 46 % para 2035, impulsado por la destreza tecnológica, la diversidad industrial y el compromiso con la electrónica de vanguardia.

Perspectivas del segmento:

- Se proyecta que el segmento de radiofrecuencia en el mercado de dispositivos pasivos integrados alcance una participación del 42 % para 2035, impulsado por el creciente uso de la electrónica de consumo y la llegada del 5G.

- Se prevé que el segmento automotriz en el mercado de dispositivos pasivos integrados alcance la mayor parte de los ingresos para 2035, impulsado por la creciente dependencia de la electrónica sofisticada en los vehículos.

Tendencias clave de crecimiento:

- Avances en la fabricación de semiconductores

- Crecimiento de la electrónica automotriz y el IoT

Principales desafíos:

- Garantizar la calidad y la fiabilidad de los componentes pasivos integrados puede ser un desafío.

Principales actores: Integrated Passive Devices, Infineon Technologies AG, STMicroelectronics, Johanson Technology, OnChip Devices, Inc., Global Communication Semiconductors, LLC, 3DiS Technologies, Advanced Furnace Systems Corp., Texas Instruments Incorporated, Qorvo, Inc., Broadcom.

Global Dispositivos pasivos integrados Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 1.590 millones

- Tamaño del mercado en 2026: 1.700 millones de dólares

- Tamaño proyectado del mercado: USD 3.37 mil millones para 2035

- Previsiones de crecimiento: 7,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Europa (participación del 46 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Corea del Sur, Taiwán

- Países emergentes: China, Japón, Corea del Sur, India, Taiwán

Last updated on : 16 September, 2025

Impulsores y desafíos del crecimiento del mercado de dispositivos pasivos integrados:

Factores impulsores del crecimiento

Avances en la fabricación de semiconductores: Los avances tecnológicos en las técnicas de fabricación de semiconductores han propiciado el desarrollo de tecnologías de encapsulado avanzadas, lo que permite la integración de componentes pasivos en un solo chip. Esta integración mejora el rendimiento general, reduce el consumo de energía y optimiza el uso del espacio en los sistemas electrónicos.

Miniaturización en electrónica: A medida que aumenta la demanda de dispositivos electrónicos más pequeños, ligeros y eficientes, crece la necesidad de componentes compactos como los IPD. Los IPD ocupan menos espacio que los componentes pasivos discretos, lo que permite fabricar productos como smartphones, wearables y dispositivos IoT.

Electrónica Automotriz y Crecimiento del IoT: La transición de la industria automotriz hacia vehículos eléctricos (VE), autos conectados e integración del IoT en los vehículos requiere componentes electrónicos más pequeños y confiables. Los IPD ofrecen ventajas en términos de tamaño, confiabilidad y rendimiento, lo que los hace ideales para aplicaciones automotrices.

Eficiencia de costos y espacio: La integración de componentes pasivos en un solo chip reduce el costo total de fabricación al eliminar la necesidad de ensamblar por separado los componentes discretos. Además, ahorra valioso espacio en la PCB (placa de circuito impreso), lo que permite a los fabricantes diseñar dispositivos más compactos y con mayor cantidad de funciones.

Desafíos

Diseño y fabricación complejos: El diseño y la fabricación de IPD pueden ser complejos debido a la integración de diversos componentes pasivos en un solo chip. Lograr altos niveles de integración sin comprometer el rendimiento requiere técnicas de diseño y procesos de fabricación sofisticados, lo que puede incrementar los costos de desarrollo y la complejidad.

Reducir el tamaño de los componentes en los IPD para satisfacer las demandas de miniaturización puede plantear desafíos en términos de confiabilidad .

Garantizar la calidad y la confiabilidad de los componentes pasivos integrados puede ser un desafío.

Tamaño y pronóstico del mercado de dispositivos pasivos integrados:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,8% |

|

Tamaño del mercado del año base (2025) |

1.590 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

3.370 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de dispositivos pasivos integrados:

Análisis del segmento de aplicación

Se prevé que el segmento de radiofrecuencia ocupe el 42% del mercado global de dispositivos pasivos integrados durante el período de pronóstico. Se estima que los componentes de radiofrecuencia generarán ingresos de aproximadamente USD 26 mil millones en 2021. El segmento de radiofrecuencia está experimentando un aumento en la demanda debido al creciente uso de productos electrónicos de consumo como portátiles, teléfonos inteligentes, tabletas, consolas de juegos, wearables y otros electrodomésticos. Entre estos, los teléfonos inteligentes son el principal impulsor del creciente mercado de este segmento. Con la llegada de la tecnología 5G, existe una creciente necesidad de implementar componentes de radiofrecuencia en teléfonos inteligentes. Se espera que esto, a su vez, impulse aún más el crecimiento del segmento de radiofrecuencia en la industria de la electrónica de consumo.

Análisis del segmento de usuarios finales

Se espera que el segmento automotriz posea la mayor participación en los ingresos del mercado de dispositivos pasivos integrados (IPD) debido a la creciente dependencia del sector de la electrónica sofisticada. A medida que los vehículos evolucionan hacia sistemas eléctricos, conectados y autónomos, los IPD ofrecen soluciones compactas y confiables para la electrónica automotriz con limitaciones de espacio. Según los analistas de RNPL, Renesas Automotive IPD permite una reducción del 40% en el espacio ocupado. Los IPD permiten reducir el tamaño, mejorar la funcionalidad y el rendimiento en aplicaciones críticas como sistemas de sensores, gestión de energía, módulos de conectividad y sistemas de infoentretenimiento, lo que impulsa su amplia adopción y prominencia en la industria automotriz.

Nuestro análisis en profundidad del mercado global de dispositivos pasivos integrados incluye los siguientes segmentos:

Solicitud |

|

Usuario final |

|

Material |

|

Tipo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de dispositivos pasivos integrados:

Perspectivas del mercado europeo

Se prevé que la industria europea alcance la mayor cuota de ingresos, con un 46%, para 2035. El crecimiento del mercado en la región se ve impulsado por la destreza tecnológica, la diversidad industrial y el compromiso con la electrónica de vanguardia. Con una sólida base en la investigación y fabricación de semiconductores, las naciones europeas impulsan innovaciones en tecnología IPD, lo que permite la integración de diversos componentes pasivos en chips compactos de alto rendimiento. Esta integración encuentra importantes aplicaciones en el sector automovilístico europeo, facilitando avances en vehículos eléctricos, coches conectados y automatización industrial. Además, el enfoque de la región en la tecnología 5G y la infraestructura de telecomunicaciones impulsa la demanda de IPD en componentes de radiofrecuencia de alta frecuencia. La disponibilidad de un servicio continuo de banda ancha inalámbrica 5G para todas las zonas urbanas y rutas de tránsito para 2025 y la cobertura 5G de todas las zonas pobladas para 2030 se encuentran entre los principales objetivos de conectividad establecidos por la UE. El 72% de los ciudadanos de la UE están actualmente cubiertos con 5G, según cifras oficiales. Las colaboraciones entre instituciones de investigación, industrias e iniciativas gubernamentales impulsan el desarrollo de soluciones especializadas de dispositivos pasivos integrados, garantizando la posición de Europa como un actor fundamental en la configuración del futuro de los dispositivos pasivos integrados en múltiples sectores.

Perspectivas del mercado norteamericano

Se espera que el mercado norteamericano de dispositivos pasivos integrados (IPD) alcance una cuota de mercado considerable. Norteamérica es un motor impulsor de la tecnología de dispositivos pasivos integrados (IPD). El enfoque de la región en la fabricación y el diseño de semiconductores de vanguardia, junto con un sólido mercado de electrónica de consumo, genera una alta demanda de dispositivos compactos y con numerosas funciones, como smartphones, wearables y dispositivos IoT. Además, el rápido despliegue de las redes 5G y el liderazgo norteamericano en telecomunicaciones impulsan la necesidad de IPD en componentes de radiofrecuencia de alta frecuencia (RF). El sector automotriz también aprovecha los IPD para innovaciones en vehículos eléctricos y tecnologías de automóviles conectados. Mediante colaboraciones entre gigantes tecnológicos, instituciones de investigación y empresas de semiconductores, Norteamérica impulsa los avances en IPD, transformando la industria electrónica en todos los sectores.

Actores del mercado de dispositivos pasivos integrados:

- Dispositivos pasivos integrados

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Infineon Technologies AG

- STMicroelectrónica

- Tecnología Johanson

- Dispositivos OnChip, Inc.

- Semiconductores de comunicación global, LLC

- Tecnologías 3DiS

- Corporación de sistemas de hornos avanzados

- Texas Instruments Incorporated.

- Qorvo, Inc

- Broadcom.

Desarrollos Recientes

- MACOM Technology Solutions Inc. ("MACOM"), proveedor líder de productos semiconductores, anunció una asociación que muestra cómo su controlador VCSEL y amplificador de transimpedancia (TIA) y el láser VCSEL, fotodetector y DSP PAM-4 de Broadcom pueden trabajar juntos para aplicaciones de fibra multimodo (MMF) de 100 Gbps por carril.

- Se han hecho públicos los detalles de la colaboración entre STMicroelectronics (NYSE: STM) y Microsoft, socio autorizado de ST, para mejorar la seguridad de las nuevas aplicaciones del Internet de las Cosas (IoT). STMicroelectronics es una empresa líder mundial en semiconductores que presta servicios a clientes en diversas aplicaciones electrónicas.

- Report ID: 5490

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.