Perspectivas del mercado de circuitos integrados de aplicación específica:

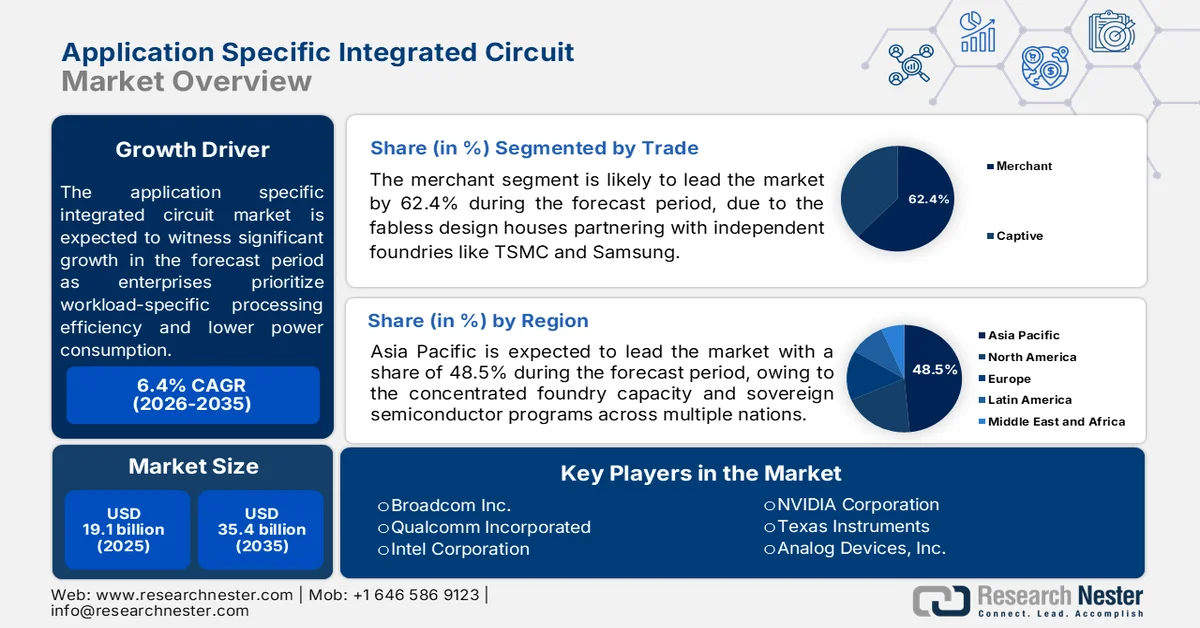

El mercado de circuitos integrados de aplicación específica (AIC) alcanzó un valor de 19.100 millones de dólares en 2025 y se prevé que llegue a los 35.400 millones de dólares en 2035, con una tasa de crecimiento anual compuesta (CAGR) del 6,4% durante el período de previsión de 2026 a 2035. En 2026, se estima que el tamaño de la industria de los circuitos integrados de aplicación específica será de 20.200 millones de dólares.

La demanda del mercado global de circuitos integrados de aplicación específica se está expandiendo en centros de datos, electrónica automotriz, telecomunicaciones y automatización industrial a medida que las empresas priorizan la eficiencia de procesamiento específica de la carga de trabajo y un menor consumo de energía. Los datos de febrero de 2025 de la Asociación de la Industria de Semiconductores (SIA) informaron que las ventas globales de semiconductores alcanzaron USD 627.6 mil millones en 2024, lo que representa un aumento del 19.1% interanual, respaldado en gran medida por inversiones en computación de alto rendimiento e infraestructura de IA. El gobierno de EE. UU. continúa fortaleciendo la fabricación nacional de semiconductores a través de la Ley CHIPS y Ciencia. Estas inversiones están respaldando la fabricación de obleas, el empaquetado avanzado y los ecosistemas de diseño orientados a ASIC dentro de EE. UU. Por otro lado, la Administración Nacional de Telecomunicaciones e Información (NTIA) y otras agencias federales están acelerando los programas de despliegue de banda ancha y 5G, aumentando la demanda de ASIC de red utilizados en conmutadores, enrutadores e infraestructura de telecomunicaciones.

Además, la electrificación del sector automotriz y la digitalización industrial están fortaleciendo aún más las perspectivas del mercado de circuitos integrados de aplicación específica (ASIC). Según datos de la Agencia Internacional de Energía (AIE) de 2025, las ventas mundiales de vehículos eléctricos superaron los 17 millones de unidades en 2024, lo que representa más del 20 % de las ventas mundiales de automóviles. El creciente contenido electrónico por vehículo, incluidos los sistemas de gestión de baterías, los sistemas avanzados de asistencia al conductor, el infoentretenimiento y los controles del tren motriz, está generando una demanda sostenida de ASIC de grado automotriz. La adopción de ASIC también está aumentando en los sistemas aeroespaciales, de defensa y de atención médica, donde las organizaciones requieren arquitecturas de procesamiento seguras y centradas en aplicaciones con ciclos de vida de producto prolongados. Las iniciativas respaldadas por el gobierno, centradas en la resiliencia de los semiconductores, la ciberseguridad y la localización de la cadena de suministro nacional, están impulsando una mayor inversión en el desarrollo y la capacidad de fabricación de ASIC, particularmente en los centros de fabricación de Norteamérica, Europa y Asia-Pacífico.

Ventas mundiales de coches eléctricos, 2024

Región | Ventas (millones) |

Vehículo eléctrico de China | 6.4 |

Vehículos híbridos enchufables de China | 4.9 |

Europa BEV | 2.2 |

Vehículos híbridos enchufables en Europa | 1.0 |

BEV de EE. UU. | 1.2 |

Vehículos híbridos enchufables de EE. UU. | 0,3 |

Resto del mundo BEV | 1.0 |

Resto del mundo PHEV | 0,3 |

Fuente: IEA 2025

Clave Circuito integrado de aplicación específica Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

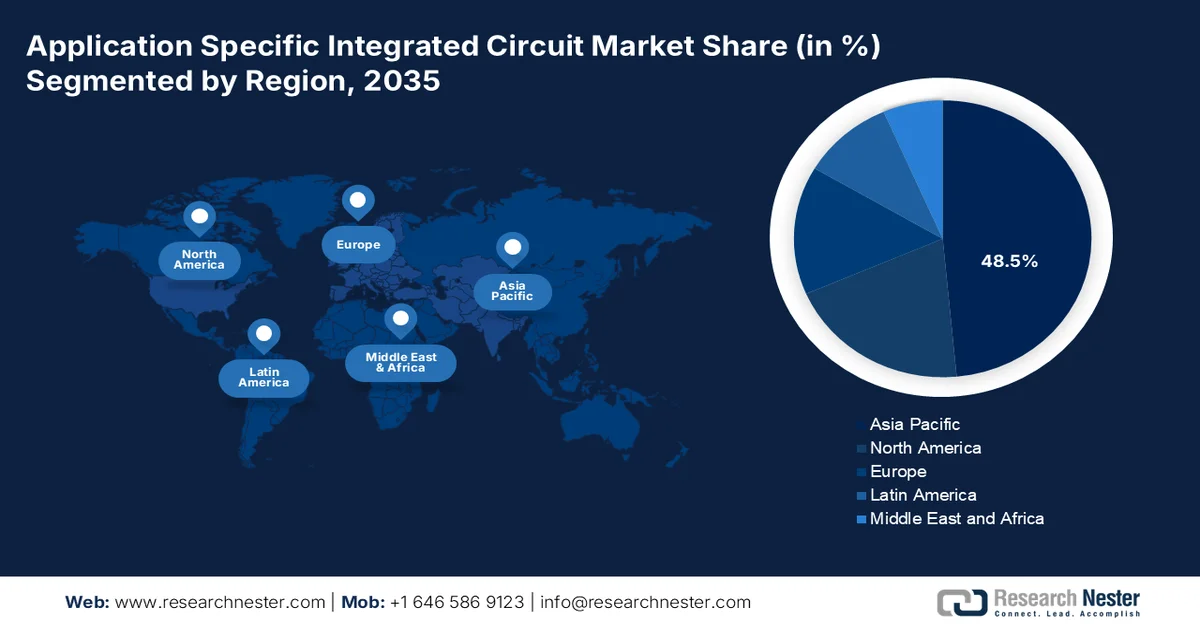

- Se prevé que el mercado de circuitos integrados de aplicación específica en Asia Pacífico alcance una cuota de ingresos del 48,5 % para 2035, impulsado por la concentración de la capacidad de fabricación, la expansión de la fabricación de productos electrónicos de consumo y los programas nacionales de desarrollo de semiconductores.

- Se prevé que Norteamérica experimente un crecimiento anual compuesto del 12,4 % durante el período 2026-2035, impulsado por la creciente demanda de silicio de IA personalizado por parte de centros de datos a hiperescala, agencias de defensa y fabricantes de automóviles.

Información sobre el segmento:

- Se prevé que el segmento comercial en el mercado de circuitos integrados de aplicación específica represente una cuota del 62,4% para 2035, impulsado por las empresas de semiconductores sin fábrica propia que colaboran con fundiciones independientes como TSMC y Samsung.

- Se prevé que el segmento de arquitectura de 64 bits mantenga su dominio hasta 2035, debido a su creciente implementación en inferencia de IA, cifrado, sistemas aeroespaciales y cargas de trabajo de automatización industrial de alta precisión.

Principales tendencias de crecimiento:

- Requisitos de eficiencia energética para centros de datos

- Expansión de la fabricación de productos electrónicos impulsada por el gobierno

Principales desafíos:

- Costes de ingeniería enormes y no recurrentes

- Complejidad tecnológica extrema

Principales actores: Broadcom Inc. (EE. UU.), Qualcomm Incorporated (EE. UU.), Intel Corporation (EE. UU.), NVIDIA Corporation (EE. UU.), Texas Instruments (EE. UU.), Analog Devices, Inc. (EE. UU.), Marvell Technology Group (EE. UU.), Microchip Technology Inc. (EE. UU.), ON Semiconductor (EE. UU.), NXP Semiconductors (Países Bajos), Infineon Technologies (Alemania), STMicroelectronics (Italia), Renesas Electronics Corporation (Japón), Sony Semiconductor Solutions (Japón), Samsung Electronics (Corea del Sur), SK Hynix Inc. (Corea del Sur), Accenture (Irlanda), Tata Consultancy Services (India), Ericsson (Suecia), Cyient (India).

Global Circuito integrado de aplicación específica Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 19.100 millones de dólares

- Tamaño del mercado en 2026: 20.200 millones de dólares

- Tamaño de mercado proyectado: 35.400 millones de dólares para 2035.

- Previsiones de crecimiento: 6,4% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (48,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Taiwán, Corea del Sur, Japón

- Países emergentes: India, Canadá, Alemania, Singapur, Israel

Last updated on : 25 February, 2026

Mercado de circuitos integrados de aplicación específica: factores de crecimiento y desafíos

Factores de crecimiento

- Requisitos de eficiencia energética para centros de datos: Las regulaciones gubernamentales que limitan el consumo de energía de los centros de datos están generando demanda de mercados de circuitos integrados específicos para aplicaciones que ofrecen un mayor rendimiento por vatio que las GPU. La Directiva de Eficiencia Energética de Datos de la Comisión Europea de enero de 2026 exige que los centros de datos con un consumo superior a 500 kilovatios informen sobre las métricas de intensidad energética e implementen las mejores técnicas disponibles, que incluyen aceleradores específicos para cada carga de trabajo cuando sea técnicamente factible. El programa Better Buildings Challenge del Departamento de Energía de EE. UU. cuenta con operadores de centros de datos participantes comprometidos con la reducción de la eficiencia del uso de energía; las implementaciones de ASIC para tareas fijas de inferencia de IA proporcionan una vía de cumplimiento. La Autoridad de Desarrollo de Medios de Información y Comunicación de Singapur exige que los nuevos centros de datos alcancen la eficiencia en el uso de energía.

- Expansión de la fabricación de productos electrónicos impulsada por el gobierno: Según datos del PIB de diciembre de 2025, el Programa de Fabricación de Componentes Electrónicos (ECMS) de la India, lanzado en 2025, está fortaleciendo la demanda del mercado de circuitos integrados de aplicación específica mediante la expansión del ecosistema nacional de fabricación de productos electrónicos. El programa promueve la producción local de placas de circuitos impresos, módulos de cámara y componentes electromecánicos que se integran ampliamente con sistemas habilitados para ASIC en aplicaciones de telecomunicaciones, automoción, automatización industrial y electrónica de consumo. El Ministerio de Electrónica y Tecnología de la Información (MeitY) estimó propuestas de inversión de 7.100 millones de dólares en el marco del programa; sin embargo, las propuestas reales alcanzaron casi 13.900 millones de dólares, lo que refleja una participación de la industria mayor de lo esperado y acelera la localización del ecosistema de semiconductores en la India.

- Expansión de la infraestructura 5G y de banda ancha : El despliegue de infraestructura de telecomunicaciones está generando una demanda constante de ASIC para redes y procesamiento de señales. Gobiernos de todo el mundo están incrementando la financiación para la expansión de la banda ancha, el despliegue de 5G y los programas de conectividad digital para impulsar la digitalización económica. Los ASIC son componentes esenciales en estaciones base, enrutadores, conmutadores, sistemas de redes ópticas y equipos de computación perimetral debido a su capacidad para procesar grandes volúmenes de datos de manera eficiente. La FCC y la NTIA continúan distribuyendo fondos para infraestructura de banda ancha a través de programas nacionales de conectividad. Mientras tanto, la estrategia de la Década Digital de la Unión Europea está acelerando las iniciativas regionales de modernización de las telecomunicaciones. Además, se espera que el creciente tráfico de datos móviles y la adopción de la computación perimetral aumenten la adquisición de equipos de telecomunicaciones a nivel mundial.

Desafíos

- Costes de ingeniería no recurrentes masivos: Entrar en el mercado de circuitos integrados de aplicación específica (ASIC) requiere una inversión inicial de cientos de millones de dólares antes de vender un solo chip. Un solo ciclo de diseño de nodo avanzado cuesta millones solo en gastos de ingeniería no recurrentes (NRE), que cubren herramientas de diseño, conjuntos de máscaras y validación; en comparación, el diseño basado en FPGA puede comenzar con ciertas cifras. Esto crea una enorme barrera para las startups y las empresas más pequeñas. Aunque se prevé que el mercado se expanda, los proyectos de diseño de ASIC abarcan meses desde el concepto hasta la fabricación, durante los cuales no se generan ingresos, lo que obliga a las empresas a mantener importantes reservas de efectivo.

- Complejidad tecnológica extrema: Con la migración de la industria a los nodos de proceso de 2 nm y 3 nm, la complejidad del diseño se ha disparado exponencialmente. Los ingenieros deben dominar ahora las arquitecturas de chiplets 3D, la integración heterogénea mediante SoIC y el empaquetado complejo, como CoWoS. Un único diseño de 2 nm puede requerir múltiples diseños para chips de cómputo, chips de E/S, SRAM y chips inferiores de HBM, utilizando diferentes tecnologías de proceso. Este enfoque multichip exige experiencia en gestión térmica, integridad de la señal y suministro de energía, conocimientos que pocas organizaciones poseen.

Tamaño y pronóstico del mercado de circuitos integrados de aplicación específica:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

6,4% |

|

Tamaño del mercado del año base (2025) |

19.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

35.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de circuitos integrados de aplicación específica:

Análisis del segmento comercial

En el segmento comercial, el comerciante domina el mercado de circuitos integrados de aplicación específica y se prevé que alcance una cuota de mercado del 62,4 % para 2035. Este segmento está impulsado por empresas de diseño sin fábrica propia que se asocian con fundiciones independientes como TSMC y Samsung. A diferencia de los ASIC cautivos fabricados internamente para una sola empresa, los ASIC comerciales se benefician de los costes compartidos de I+D, los conjuntos de máscaras para múltiples clientes y el acceso a nodos de proceso de vanguardia. La magnitud del comercio de circuitos integrados comerciales queda patente en los datos comerciales mundiales: según los datos de la OEC de 2024, el código HS4 8542 (Circuitos Integrados Electrónicos) registró un volumen de comercio mundial de 928.000 millones de dólares en 2024, situándose como la tercera categoría de producto más comercializada de un total de 1.222. Esta cifra incluye todos los circuitos integrados; los ASIC comerciales, en particular los aceleradores de IA y los silicios personalizados para el sector automovilístico, constituyen un subconjunto en rápido crecimiento.

Análisis del segmento de arquitectura de bits

La arquitectura de 64 bits es el subsegmento líder dentro de la arquitectura de bits en el mercado de circuitos integrados de aplicación específica (ASIC). Los ASIC de 64 bits proporcionan un mayor espacio de memoria direccionable (más de 4 GB) y mayor precisión para cargas de trabajo intensivas en datos, incluyendo inferencia de IA, cifrado y procesamiento de paquetes de red. Según los datos del PIB de diciembre de 2025, el primer microprocesador de doble núcleo de 64 bits y 1,0 GHz de fabricación india, el DHRUV64, refuerza directamente por qué la arquitectura de 64 bits es el subsegmento líder en el mercado de circuitos integrados de aplicación específica. Desarrollado bajo el programa Digital India RISC-V (DIR-V), el DHRUV64 está dirigido a pasarelas IoT de computación segura y aplicaciones aeroespaciales que requieren direccionamiento de memoria superior a 4 GB y procesamiento de datos de alta precisión, precisamente donde los ASIC de 64 bits sobresalen. Si bien el DHRUV64 es un microprocesador de propósito general, su lógica central de 64 bits es directamente reutilizable en ASIC semicustomizados para defensa y automatización industrial.

Análisis de segmentos de tipo

Dentro del segmento de tipos, la tecnología semicustom impulsa el mercado de circuitos integrados de aplicación específica (ASIC). Los ASIC de celda estándar utilizan bloques lógicos precaracterizados (por ejemplo, NAND, flip-flops) colocados y enrutados para satisfacer necesidades específicas de la aplicación, ofreciendo un equilibrio entre el rendimiento de la tecnología totalmente personalizada (alta eficiencia) y la lógica programable (menor tiempo de diseño). Son la base de los aceleradores de IA, los procesadores de banda base 5G y los controladores de dominio para automóviles. Un informe del Departamento de Energía (.gov) indica que los ASIC semicustom de celda estándar redujeron el consumo total de energía en comparación con las FPGA para las mismas tareas de inferencia de redes neuronales, a la vez que requirieron un cierto porcentaje del tiempo de desarrollo de los chips totalmente personalizados. Esta compensación entre eficiencia y tiempo garantiza que los ASIC semicustom sigan siendo la opción preferida para productos de gran volumen hasta 2035.

Nuestro análisis exhaustivo del mercado de circuitos integrados de aplicación específica incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Comercio |

|

Solicitud |

|

Industria del usuario final |

|

Arquitectura de bits |

|

Nodo de proceso |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de circuitos integrados de aplicación específica: análisis regional

Análisis del mercado de la región Asia-Pacífico

La región Asia-Pacífico domina el mercado de circuitos integrados de aplicación específica (ASIC) y se espera que alcance una cuota de ingresos regional del 48,5 % para finales de 2035. El mercado está impulsado por la concentración de la capacidad de las fundiciones, el volumen de la electrónica de consumo y los programas soberanos de semiconductores en varios países. Taiwán y Corea del Sur lideran la fabricación de ASIC de nodo avanzado, albergando las fundiciones dedicadas más grandes del mundo que dan servicio a clientes globales sin fábrica propia. Japón contribuye con ASIC de señal mixta para robótica, imágenes médicas y sistemas automotrices, con el apoyo de proveedores nacionales de equipos de fabricación. China prioriza el diseño propio de ASIC para vigilancia, infraestructura de telecomunicaciones y controladores de sistemas de propulsión de vehículos eléctricos en el marco de iniciativas de autosuficiencia. La región atiende tanto la producción cautiva de ASIC para conglomerados nacionales como el suministro comercial para clientes internacionales. La electrónica de consumo impulsa la producción de ASIC de alto volumen y precio competitivo para dispositivos domésticos inteligentes y dispositivos portátiles.

Las crecientes inversiones en el desarrollo de semiconductores nacionales, la electrónica aeroespacial y los programas de modernización de la defensa impulsan el mercado de circuitos integrados de aplicación específica (ASIC) en la India . Según la ISRO de julio de 2023, la Organización India de Investigación Espacial (ISRO) y el Centro de Aplicaciones Espaciales (SAC) han impulsado el uso de ASIC en sistemas de radar de apertura sintética (ASIC) espaciales utilizados en las misiones satelitales RISAT-1A/1B. El ASIC OBC-2.3, desarrollado para aplicaciones de controlador de transmisión/recepción en cargas útiles de radar, se diseñó utilizando el proceso CMOS de 0,18 micras en el Laboratorio de Semiconductores (SCL) de Chandigarh, lo que refleja la creciente capacidad de fabricación nacional de semiconductores de la India. Esta transición de la dependencia de fundiciones de semiconductores extranjeras a la fabricación nacional de ASIC respalda la resiliencia de la cadena de suministro nacional y el desarrollo estratégico de la electrónica. Se espera que las crecientes inversiones en comunicaciones satelitales, teledetección, sistemas de radar de matriz en fase y electrónica de defensa fortalezcan aún más la demanda de ASIC en los sectores aeroespacial y de alta tecnología de la India.

El mercado japonés de circuitos integrados de aplicación específica alcanzó los 1.300 millones de dólares en 2025 y se espera que llegue a los 2.200 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 5,4% durante el período evaluado. En 2026, se espera que el mercado alcance un valor de 1.400 millones de dólares. El país se ve impulsado por la rápida expansión de su industria de semiconductores y componentes electrónicos. Según los datos de JEITA de enero de 2024, el valor de producción de componentes y dispositivos electrónicos alcanzó los 3.620 millones de dólares en enero de 2024, lo que representa un aumento interanual del 105,4%. Los circuitos integrados, que constituyen la base tecnológica para el desarrollo y la fabricación de ASIC, representaron 1.220 millones de dólares, un aumento del 123,4% con respecto al año anterior, mientras que los semiconductores discretos alcanzaron los 483 millones de dólares. El fuerte crecimiento en la producción de semiconductores refleja la creciente demanda de la electrónica automotriz, la automatización industrial, la infraestructura de telecomunicaciones y el despliegue de redes 5G.

Producción de la industria electrónica japonesa, 2024

Categoría | Cantidad | % |

dispositivos electrónicos de consumo | 30.034 | 128.2 |

Equipos electrónicos industriales | 258.304 | 99.1 |

Equipos de comunicación | 59.046 | 94.0 |

Ordenadores y terminales de información | 89.309 | 110.8 |

Equipos de aplicación electrónica | 59.655 | 85.1 |

Instrumentos de medición eléctrica | 42.545 | 106.0 |

equipos electrónicos de oficina | 7.749 | 111.5 |

Componentes y dispositivos electrónicos | 561.794 | 105.4 |

Componentes electrónicos | 239.596 | 98.8 |

equipos electrónicos | 322.198 | 111.0 |

Electrónica total | 850.132 | 104.1 |

Fuente: JEITA, enero de 2024

Análisis del mercado norteamericano

Se prevé que Norteamérica se convierta en la región de mayor crecimiento en el mercado de circuitos integrados de aplicación específica (ASIC) y que se expanda a una tasa de crecimiento anual compuesta (CAGR) del 12,4 % durante el período de evaluación, de 2026 a 2035. El mercado está configurado por la demanda concentrada de operadores de centros de datos a hiperescala, agencias de defensa y fabricantes de automóviles. Estados Unidos lidera la actividad de diseño de ASIC debido a su concentración de empresas de semiconductores sin fábrica propia y proveedores de servicios en la nube que desarrollan silicio personalizado para cargas de trabajo de inferencia de IA. Canadá contribuye mediante servicios de diseño especializados e ingeniería de ASIC para el sector automotriz, aprovechando su proximidad a los fabricantes de vehículos con sede en Detroit. Los programas gubernamentales se centran en reconstruir la capacidad de fabricación nacional de vanguardia y reducir la dependencia. La región prioriza los ASIC de bajo consumo energético para tareas de función fija, respondiendo a las restricciones de consumo de energía en los centros de datos y a las presiones regulatorias sobre la intensidad de carbono.

Las cuantiosas inversiones federales que respaldan la fabricación de semiconductores y la investigación avanzada de chips están impulsando el mercado de circuitos integrados de aplicación específica (ASIC) en los EE. UU. Según los datos del NIST de diciembre de 2025, en virtud de la Ley de Chips y Ciencia de 2022, el Departamento de Comercio de los EE. UU. recibió 50 mil millones de dólares para fortalecer las capacidades nacionales de semiconductores. La Oficina de Investigación y Desarrollo de Chips asignó 11 mil millones de dólares a iniciativas de I+D de semiconductores, mientras que la Oficina del Programa de Chips destinó 39 mil millones de dólares a incentivos que apoyan las inversiones en instalaciones y equipos de fabricación en todo el país. Estas iniciativas están estimulando el desarrollo de ASIC para infraestructura de IA, electrónica automotriz, sistemas de defensa y aplicaciones de computación de alto rendimiento, al tiempo que reducen la dependencia de las cadenas de suministro de semiconductores en el extranjero y mejoran la capacidad de producción nacional a largo plazo.

El aumento de las inversiones federales en investigación de semiconductores, infraestructura de computación de IA y programas de fabricación avanzada impulsa el mercado de circuitos integrados de aplicación específica (ASIC) en Canadá . Según datos del Gobierno de Canadá de marzo de 2025, se destinan 240 millones de dólares estadounidenses a través del Fondo Estratégico de Innovación para fortalecer las capacidades nacionales de desarrollo de semiconductores y fotónica. El Consejo Nacional de Investigación de Canadá también continúa apoyando la I+D en semiconductores a través de su Centro de Investigación de Electrónica Avanzada y Fotónica, que colabora con fabricantes industriales en el desarrollo de tecnologías de chips especializadas. Además, datos del Primer Ministro de Canadá de abril de 2024 indican que se invierten 2 mil millones de dólares estadounidenses en iniciativas de IA y computación, incluidos programas de centros de datos e infraestructura de computación de alto rendimiento que respaldan la implementación de ASIC en cargas de trabajo de IA. La expansión de las cadenas de suministro de vehículos eléctricos y los proyectos de modernización de las telecomunicaciones están incrementando aún más la demanda de soluciones de semiconductores personalizadas en las industrias canadienses.

Análisis del mercado europeo

El mercado de circuitos integrados de aplicación específica (ASIC) en Europa está condicionado por las normativas de seguridad automotriz, los requisitos de automatización industrial y las iniciativas nacionales de semiconductores. Alemania lidera el desarrollo de ASIC para sistemas avanzados de asistencia al conductor y controladores de gestión de baterías, gracias a su sólida base de fabricación de vehículos. Francia e Italia contribuyen con ASIC industriales para la automatización de fábricas y equipos de monitorización de redes eléctricas. El Reino Unido se centra en ASIC de señal mixta para el sector aeroespacial y el diagnóstico médico, aprovechando su experiencia en diseño analógico. Los programas gubernamentales se dirigen a arquitecturas RISC-V de código abierto para reducir la dependencia de licencias de conjuntos de instrucciones no europeas, fomentando la personalización de silicio para aplicaciones del sector público. La electrificación del sector automotriz sigue impulsando la demanda de aceleradores de función fija.

Una sólida base de fabricación de semiconductores, una alta demanda de electrónica industrial y unas importantes inversiones en investigación están configurando el mercado de circuitos integrados de aplicación específica en Alemania . Según datos del BFMR de octubre de 2025, Alemania representa casi el 30 % de la capacidad de fabricación de obleas de la Unión Europea, lo que la convierte en el mayor centro de microelectrónica de Europa y un contribuyente clave a las cadenas de suministro de ASIC en aplicaciones de automoción, automatización industrial e informática de alto rendimiento. Además, el sector de la microelectrónica contribuye aproximadamente con un 4 % de forma directa y un 15 % de forma indirecta al producto interior bruto de Alemania, lo que refleja la importancia económica estratégica del sector. Por otro lado, la industria eléctrica y digital alemana invierte más de 22.700 millones de dólares anuales en investigación y desarrollo, apoyando la innovación en sensores, semiconductores de potencia, dispositivos de seguridad para IoT y equipos avanzados de fabricación de semiconductores en el marco más amplio de la Ley Europea de Chips.

El apoyo gubernamental a la infraestructura de I+D para el diseño de semiconductores y a las iniciativas de resiliencia de la cadena de suministro está impulsando el mercado de circuitos integrados de aplicación específica (ASIC) en el Reino Unido . Según los datos del Gobierno británico de mayo de 2023, en el marco de la Estrategia de Semiconductores del Reino Unido, el gobierno se comprometió a invertir hasta 266 millones de dólares y hasta 1330 millones de dólares durante la próxima década para fortalecer las capacidades de innovación, creación de prototipos y fabricación de semiconductores. El Reino Unido alberga a más de 110 empresas de diseño de semiconductores, entre ellas Arm y Graphcore, que apoyan el desarrollo de ASIC para aplicaciones de IA, automoción, telecomunicaciones y defensa. Las iniciativas respaldadas por el gobierno, como la Iniciativa de Infraestructura de Semiconductores del Reino Unido y los programas de incubadoras de semiconductores, están mejorando el acceso a herramientas de diseño de chips, instalaciones de creación de prototipos e infraestructura de investigación avanzada.

Principales actores del mercado de circuitos integrados de aplicación específica:

- Broadcom Inc. (EE. UU.)

- Qualcomm Incorporated (EE. UU.)

- Intel Corporation (EE. UU.)

- Corporación NVIDIA (EE. UU.)

- Texas Instruments (EE. UU.)

- Analog Devices, Inc. (EE. UU.)

- Grupo Tecnológico Marvell (EE. UU.)

- Microchip Technology Inc. (EE. UU.)

- ON Semiconductor (EE. UU.)

- Semiconductores NXP (Países Bajos)

- Infineon Technologies (Alemania)

- STMicroelectronics (Italia)

- Renesas Electronics Corporation (Japón)

- Sony Semiconductors Solutions (Japón)

- Samsung Electronics (Corea del Sur)

- SK Hynix Inc. (Corea del Sur)

- Accenture (Irlanda)

- Servicios de Consultoría Tata (India)

- Ericsson (Suecia)

- Cyient (India)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Broadcom Inc. es un actor dominante en el mercado de circuitos integrados de aplicación específica (ASIC), principalmente para redes de centros de datos y comunicaciones de banda ancha. La compañía diseña ASIC de alto rendimiento que permiten a los proveedores de servicios en la nube escalar cargas de trabajo de IA y arquitecturas de conmutación de redes. Al ofrecer soluciones de silicio personalizadas según los requisitos específicos de cada cliente, la compañía ha reducido la latencia y el consumo de energía en entornos de computación a gran escala.

- Qualcomm Incorporated utiliza el mercado de circuitos integrados de aplicación específica (ASIC) para consolidar su liderazgo en comunicaciones móviles e inteligencia artificial en el borde de la red. La plataforma Snapdragon de la compañía integra ASIC personalizados para el procesamiento de señales, funciones modernas y aceleración multimedia, lo que permite capacidades avanzadas en los teléfonos inteligentes. Además de los teléfonos móviles, Qualcomm desarrolla ASIC para el sector automotriz, destinados a sistemas de asistencia al conductor y comunicación celular vehículo a todo (V2A).

- Intel Corporation ha reestructurado su cartera de productos en torno al mercado de circuitos integrados de aplicación específica (ASIC), centrándose en chips personalizados para computación de alto rendimiento en IA y lógica programable. A través de sus divisiones ASIC y FPGA, Intel ofrece aceleradores personalizados para cargas de trabajo como secuenciación genómica, operaciones financieras y transcodificación de vídeo.

- NVIDIA Corporation ha expandido su actividad más allá de las unidades de procesamiento gráfico (GPU) hacia el mercado de circuitos integrados de aplicación específica (ASIC), desarrollando chips personalizados para máquinas autónomas, instrumental médico y aceleración de centros de datos. Si bien es conocida por sus GPU, NVIDIA diseña ASIC para funciones específicas como la codificación/decodificación de vídeo, la interoperabilidad en aprendizaje profundo y el control robótico. En 2025, la compañía obtuvo ingresos de 130.500 millones de dólares.

- Texas Instruments destaca en el mercado de circuitos integrados de aplicación específica (ASIC) gracias a su enfoque en soluciones de procesamiento integrado y de señal mixta para aplicaciones industriales, automotrices y sanitarias. La compañía ofrece servicios de diseño ASIC semicustomizados que integran front-ends analógicos, microcontroladores y gestión de energía en un solo chip. En 2025, la compañía obtuvo unos ingresos de 2.697 millones de dólares.

Aquí hay una lista de los principales actores que operan en el mercado global de circuitos integrados de aplicación específica:

El mercado de circuitos integrados de aplicación específica (ASIC) está altamente fragmentado y dominado por unos pocos grandes actores de EE. UU. y Asia, con una intensa competencia impulsada por la demanda de IA, IoT y 5G. Las empresas estadounidenses lideran en diseño de alta gama e innovación sin fábricas propias, mientras que Corea del Sur y Japón destacan en ASIC con memoria integrada y para el consumidor. Las empresas europeas se centran en los sectores automotriz e industrial. Las iniciativas estratégicas clave incluyen alianzas de integración vertical con fundiciones como TSMC e inversiones en arquitecturas basadas en chiplets para reducir el tiempo de acceso al mercado de ASIC. Por ejemplo, en julio de 2024, Accenture adquirió Cientra, una empresa de servicios de ingeniería y diseño de silicio que ofrece soluciones de silicio personalizadas para clientes globales. No se revelaron los términos de la adquisición. Además, los actores del mercado se están expandiendo hacia la IA en el borde y las soluciones personalizadas para centros de datos para contrarrestar el dominio de las GPU y FPGA estándar.

Panorama corporativo del mercado de circuitos integrados de aplicación específica:

Desarrollos Recientes

- En septiembre de 2025, Tata Consultancy Services (TCS), líder mundial en servicios de TI, consultoría y soluciones empresariales, anunció el lanzamiento de sus Servicios de Ingeniería de Sistemas basados en Chiplets, diseñados para ayudar a las empresas de semiconductores a superar los límites del diseño tradicional de chips.

- En junio de 2025, Ericsson ampliará su equipo de Investigación y Desarrollo (I+D) en Bengaluru, India, para potenciar sus capacidades en el desarrollo de circuitos integrados de aplicación específica (ASIC). Esta iniciativa estratégica subraya el compromiso de Ericsson de posicionar a la India a la vanguardia de la tecnología de las comunicaciones del futuro.

- En abril de 2025, Cyient , empresa líder mundial en soluciones de ingeniería y tecnología, anunció el lanzamiento de su filial de semiconductores, Cyient Semiconductors. Esta estrategia refuerza el compromiso de la compañía con la innovación y la excelencia en el sector global de los semiconductores.

- Report ID: 5533

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.