Perspectivas del mercado de protección de circuitos:

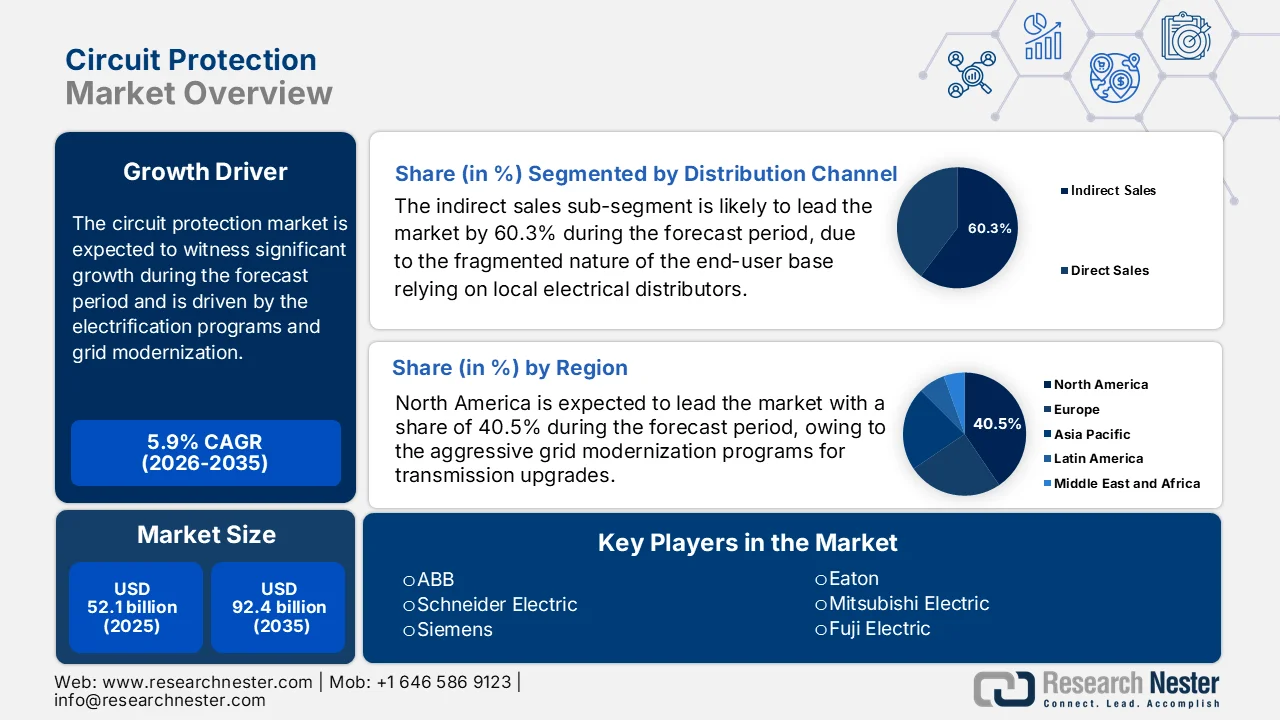

El mercado de protección de circuitos alcanzó un valor de 52.100 millones de dólares en 2025 y se prevé que llegue a los 92.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 5,9% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la protección de circuitos será de 55.200 millones de dólares.

La expansión de la infraestructura gubernamental, los programas de electrificación y la modernización de la red eléctrica están incrementando la demanda de componentes de protección de circuitos en los sistemas de transporte, industriales y energéticos. Según datos de American Clean Power de marzo de 2025, se espera que la demanda de electricidad en EE. UU. crezca entre un 35 % y un 50 % para 2040 a medida que se expandan la electrificación y la infraestructura digital, lo que requerirá una inversión significativa en equipos de distribución de energía y sistemas de seguridad integrados con componentes de protección como fusibles, interruptores y relés. Además, la financiación federal para estas implementaciones está aumentando. El informe de la Alianza para el Ahorro de Energía de noviembre de 2021 indica que la Ley de Infraestructura Bipartidista de EE. UU. asigna 65 mil millones de dólares para la modernización y confiabilidad de la red eléctrica, incluyendo inversiones en expansión de la transmisión, mejoras de resiliencia y modernización de subestaciones, donde las tecnologías de protección de circuitos son fundamentales para la seguridad de los equipos y la continuidad operativa.

Además, la electrificación industrial y el despliegue de energías renovables están impulsando aún más la demanda del mercado de protección de circuitos. El informe IRENA de marzo de 2024 indica que la capacidad global de energía renovable alcanzó los 3870 GW en 2023, el mayor incremento anual registrado. Asimismo, las instalaciones de generación renovable requieren sistemas de protección integrales en inversores, transformadores, aparamenta y interconexiones a la red para gestionar cargas variables y prevenir la propagación de fallas. Por otro lado, las perturbaciones en la red y las fallas de los equipos siguen representando un riesgo operativo significativo en los sistemas de energía de alta capacidad, lo que refuerza la necesidad de mecanismos de protección avanzados en subestaciones, plantas renovables y recursos energéticos distribuidos. Estas tendencias están ampliando la adquisición de componentes de protección de circuitos en empresas de servicios públicos, plantas industriales y proyectos de infraestructura, donde su implementación sigue siendo obligatoria para mantener la seguridad operativa, proteger los equipos y cumplir con las normas de seguridad eléctrica en los sistemas eléctricos nacionales.

Clave Protección de circuitos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

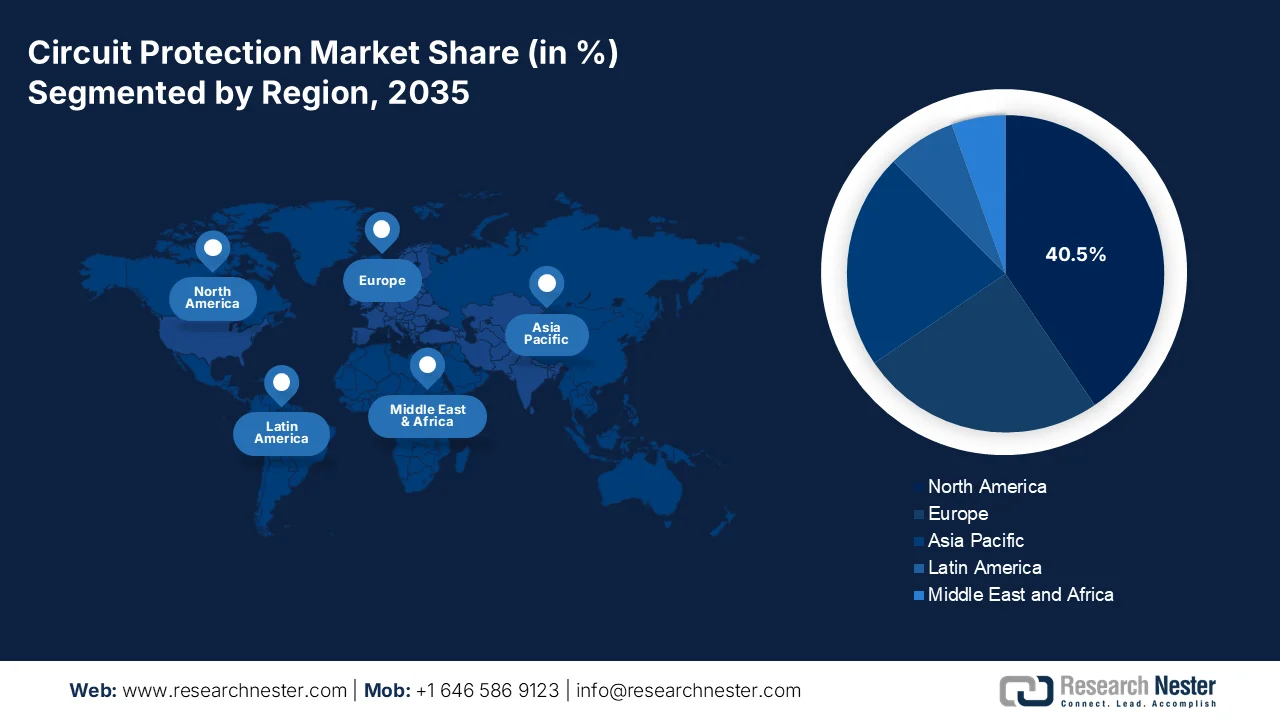

- Se prevé que Norteamérica alcance una cuota del 40,5% en el mercado de protección de circuitos para 2035, debido a las amplias iniciativas de modernización de la red eléctrica, la sustitución de infraestructuras obsoletas y las crecientes necesidades de electrificación.

- Se prevé que la región de Asia-Pacífico experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 7,5% durante el período 2026-2035, impulsado por la rápida industrialización, la expansión de la red eléctrica y la fuerte demanda de fabricación de productos electrónicos.

Información sobre el segmento:

- Se prevé que el segmento de ventas indirectas en el mercado de protección de circuitos alcance una cuota del 60,3 % para 2035, impulsado por la fragmentada base de usuarios finales que dependen de los distribuidores para la disponibilidad de productos y el soporte técnico.

- Se prevé que el segmento de baja tensión obtenga la mayor cuota de mercado para 2035, impulsado por su amplia implementación en aplicaciones residenciales, comerciales e industriales, junto con la creciente demanda de sistemas eléctricos energéticamente eficientes.

Principales tendencias de crecimiento:

- Aumento de la demanda de electricidad debido a la electrificación industrial.

- Aumento de la inversión en infraestructura de carga para vehículos eléctricos

Principales desafíos:

- Barreras arancelarias y proteccionismo comercial

- Riesgos de fiabilidad y fallos

Principales actores: ABB, Schneider Electric, Siemens, Eaton, Mitsubishi Electric, Fuji Electric, Panasonic Corporation, Littelfuse, TE Connectivity, Sensata Technologies, Bel Fuse Inc., Bourns Inc., ETA Elektrotechnische Apparate GmbH, OMRON Corporation, Legrand, Nexperia, LS Electric, Hager Group, Larsen & Toubro, Sécheron SA.

Global Protección de circuitos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 52.100 millones de dólares

- Tamaño del mercado en 2026: 55.200 millones de dólares

- Tamaño de mercado proyectado: 92.400 millones de dólares para 2035.

- Previsiones de crecimiento: 5,9% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (40,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, México, Indonesia

Last updated on : 17 March, 2026

Mercado de protección de circuitos: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la demanda de electricidad por la electrificación industrial: La electrificación industrial impulsa la demanda del mercado en plantas de fabricación, instalaciones de procesamiento e industrias pesadas. Además, los sistemas industriales electrificados dependen de la protección de circuitos para salvaguardar los motores, convertidores de potencia y equipos de automatización. Según datos de la IEA 2024, la demanda mundial de electricidad aumentó un 2,2 % en 2023 y se prevé que siga creciendo debido a la electrificación en la fabricación y la expansión de la infraestructura digital. Las iniciativas de electrificación industrial respaldadas por los gobiernos, como la electrificación de la siderurgia, el procesamiento químico y la fabricación de baterías, requieren sistemas de protección de circuitos altamente fiables para evitar tiempos de inactividad y daños en los equipos. Estos avances amplían las oportunidades de adquisición de componentes de protección de circuitos para paneles de control industrial, variadores de velocidad y sistemas de distribución eléctrica a gran escala.

- Inversión creciente en infraestructura de carga para vehículos eléctricos: La rápida expansión de las redes de carga para vehículos eléctricos está generando una fuerte demanda en el mercado, ya que estas tecnologías se utilizan principalmente en estaciones de carga, equipos de conversión de energía y paneles de distribución. Los sistemas de carga de alta potencia requieren una protección eléctrica robusta para prevenir cortocircuitos, sobrecorrientes e inestabilidad de voltaje. Gobiernos de todo el mundo están destinando fondos significativos a la infraestructura para vehículos eléctricos. Según datos del Departamento de Energía de EE. UU. de febrero de 2022, el Programa Nacional de Infraestructura para Vehículos Eléctricos de EE. UU. proporciona 5 mil millones de dólares para el despliegue de estaciones de carga, impulsando la instalación de sistemas de carga de alta capacidad que requieren dispositivos de protección de circuitos integrados. A medida que aumenta la adopción de vehículos eléctricos y se expanden las tecnologías de carga rápida, se espera que crezca la demanda de componentes avanzados de protección de circuitos en la infraestructura de transporte.

- Incremento de la inversión en transmisión de energía: La inversión a gran escala en infraestructura de transmisión y distribución está ampliando la base instalada de sistemas de protección eléctrica en transformadores de subestaciones y redes de distribución eléctrica. Los componentes de protección de circuitos son vitales para aislar fallas y prevenir fallas en cascada en sistemas de alta tensión. Además, la inversión global en redes eléctricas refleja la creciente necesidad de fortalecer la infraestructura eléctrica e integrar fuentes de energía renovables. Los gobiernos están priorizando la expansión de la red para apoyar la electrificación y la seguridad energética. Estas inversiones están generando una demanda sostenida de dispositivos de protección de circuitos utilizados en la infraestructura eléctrica a gran escala.

Desafíos

- Barreras arancelarias y proteccionismo comercial: Las tensiones comerciales globales generan importantes desventajas de costos para los nuevos participantes en el mercado de protección de circuitos. El fuerte aumento de los aranceles estadounidenses y las consiguientes tensiones comerciales afectan significativamente al sector eléctrico y electrónico, con componentes clave como semiconductores y metales de tierras raras sometidos a fuertes aranceles. Además, el crecimiento refleja una modesta reducción, principalmente debido al impacto de los aranceles. Esto afecta directamente a los fabricantes al restringir el acceso a componentes de protección contra sobretensiones, lo que repercute en la fabricación de productos electrónicos y la fiabilidad de la red eléctrica. Las principales empresas están respondiendo trasladando sus operaciones de ensamblaje a países exentos de aranceles y rediseñando sus productos para reducir la dependencia de materiales restringidos.

- Confiabilidad y riesgos de falla: Las fallas en los interruptores automáticos tienen un grave potencial para dañar tanto a las personas como a los equipos. Estos interruptores han estado involucrados en numerosos incidentes graves en la industria petrolera, cuyas causas subyacentes incluyen evaluaciones de envejecimiento y vida útil restante, deficiencias técnicas en el diseño, dimensionamiento incorrecto y falta de barreras en caso de falla. Para los nuevos participantes, demostrar la confiabilidad es extremadamente difícil. Las empresas en el mercado deben demostrar que sus productos pueden soportar entornos de alta potencia donde pueden producirse potentes arcos eléctricos cuando se interrumpe el flujo de corriente. Los participantes ya establecidos utilizan décadas de datos de rendimiento en campo, mientras que los nuevos carecen de capital de confianza.

Tamaño y pronóstico del mercado de protección de circuitos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

5,9% |

|

Tamaño del mercado del año base (2025) |

52.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

92.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de protección de circuitos:

Análisis del segmento del canal de distribución

Las ventas indirectas predominan y se prevé que alcancen la mayor cuota de ingresos, con un 60,3%, para finales de 2035 en el mercado de protección de circuitos. Este predominio se debe a la naturaleza fragmentada de la base de usuarios finales, donde las pequeñas y medianas empresas y los contratistas residenciales dependen de los distribuidores eléctricos locales para la disponibilidad inmediata de componentes como disyuntores y fusibles. Estos intermediarios aportan un valor fundamental mediante la gestión de inventario, el soporte técnico y la consolidación de productos de múltiples fabricantes en un solo pedido. Según los datos de FRED de marzo de 2026, las ventas totales de las tiendas online y por catálogo durante el período de diciembre de 2025 alcanzaron los 156.581 USD, lo que subraya la creciente dependencia de los canales digitales indirectos para la adquisición de componentes.

Venta al por menor: Comercio electrónico y venta por correo

Año (diciembre) | Unidades (millones de USD) |

2018 | 62.603 |

2019 | 79.342 |

2020 | 101.597 |

2021 | 108.286 |

2022 | 115.096 |

2023 | 129.134 |

2024 | 146.567 |

2025 | 156.581 |

Fuente : FRED, marzo de 2026

Análisis del segmento de clasificación de voltaje

En el segmento de clasificación de voltaje, se prevé que el segmento de bajo voltaje capture la cuota de mercado dominante. El liderazgo de este subsegmento se sustenta en su amplia aplicación en edificios comerciales, complejos residenciales y paneles de control industrial donde se realiza la distribución eléctrica estándar. La proliferación de centros de datos, dispositivos domésticos inteligentes e infraestructura 5G requiere una protección fiable para los componentes electrónicos sensibles que operan a estos niveles de voltaje. Además, el impulso global hacia la eficiencia energética en los sistemas de gestión de edificios exige la instalación de nuevos interruptores y equipos de control de bajo voltaje. Según datos de la EIA de septiembre de 2025, el consumo total de energía residencial en el cuarto trimestre fue de 336 mil millones de kilovatios-hora de electricidad, gestionado y protegido por dispositivos de protección de circuitos de bajo voltaje, lo que pone de manifiesto la vasta base instalada que impulsa la demanda de reemplazo y actualización.

Análisis del segmento tecnológico

Dentro del segmento tecnológico, el subsegmento de estado sólido/digital está posicionado para liderar el mercado. Los interruptores electromecánicos tradicionales, en cambio, utilizan interruptores basados en semiconductores para interrumpir la corriente en microsegundos, ofreciendo un rendimiento superior sin arcos eléctricos y una mayor durabilidad para aplicaciones de alto ciclo, como los sistemas de energía renovable y las estaciones de carga de vehículos eléctricos. El aspecto digital, que incorpora la conectividad IoT, permite la monitorización remota y el análisis predictivo, reduciendo así el tiempo de inactividad en instalaciones críticas. Este cambio tecnológico es fundamental para los esfuerzos de modernización de la red eléctrica. Además, la integración de electrónica de potencia avanzada, incluyendo la protección de estado sólido, reduce las pérdidas de conversión de energía en sistemas solares con almacenamiento, lo que proporciona un impulso de eficiencia clave para la rápida adopción de esta tecnología.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Tensión nominal |

|

Tipo de componente |

|

Usuario final |

|

Solicitud |

|

Canal de distribución |

|

Tecnología |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de protección de circuitos: análisis regional

Análisis del mercado norteamericano

América del Norte, un actor dominante, se perfila para alcanzar una cuota de mercado regional del 40,5 % para finales de 2035 en el mercado de protección de circuitos. La región se beneficia de ambiciosos programas de modernización de la red eléctrica para la actualización de la transmisión, que requiere equipos de protección. Por otro lado, el programa canadiense de energías renovables inteligentes y electrificación financia inversiones de las empresas de servicios públicos en sistemas de protección y aparamenta digital. El envejecimiento de la infraestructura impulsa la demanda de reemplazo, ya que el 70 % de las líneas de transmisión estadounidenses superan los 25 años, según datos del Departamento de Energía de EE. UU. de octubre de 2023. La electrificación del transporte y los edificios crea un nuevo requisito de protección para los puntos de carga de vehículos eléctricos, que requieren fusibles e interruptores de CC. Además, los incentivos para la descarbonización industrial financian la modernización de los centros de control de motores con protección integrada. Las normativas sobre protección contra fallas de arco y fallas a tierra en la construcción comercial mantienen la demanda base en ambos países.

El creciente consumo de electricidad, el despliegue de energías renovables y la continua innovación de productos en sistemas de seguridad eléctrica están configurando el mercado en EE. UU. Según datos de la Administración de Información Energética de EE. UU. (EIA) de abril de 2025, el consumo total de electricidad en EE. UU. alcanzó aproximadamente 4,10 billones de kWh en 2024, lo que refleja una demanda creciente que requiere equipos de protección de circuitos confiables en redes de distribución y electrónica de potencia. Además, la EIA informó que las fuentes renovables representaron alrededor del 22 % de la generación total de electricidad en EE. UU. en 2023, lo que incrementó las instalaciones de sistemas solares, eólicos y de almacenamiento de energía que dependen de interruptores automáticos para salvaguardar la infraestructura eléctrica. Por otro lado, el desarrollo reciente, como el lanzamiento del sistema modular de gestión de energía ReliaHome Flex y los interruptores automáticos ReliaHome ELITE en marzo de 2026 por ABB, está ampliando las soluciones avanzadas de protección de circuitos diseñadas para respaldar la infraestructura residencial electrificada y los sistemas modernos de distribución de energía. Estos datos muestran un crecimiento optimista en el mercado.

Principales novedades en el mercado de protección de circuitos.

Fecha | Empresa/Organización | Desarrollo |

Marzo de 2026 | TEJIDO | Lanzamos en Canadá el sistema de gestión energética ReliaHome Flex y los interruptores automáticos ReliaHome ELITE para la electrificación residencial. |

Octubre de 2025 | CNC Eléctrico | Presentamos los dispositivos de protección de circuitos de la serie YCB3 para aplicaciones residenciales, comerciales e industriales ligeras. |

Agosto de 2025 | Laboratorio Nacional de Oak Ridge (ORNL) | Desarrollamos interruptores automáticos de corriente continua de media tensión para mejorar la capacidad de la red y reducir los costes del sistema eléctrico. |

Julio de 2023 | Siemens | Se han lanzado versiones adicionales de los interruptores automáticos de aire Sentron 3WA para sistemas de distribución de energía industrial. |

Fuente : ABB, CNC Electric, ORNL, Siemens

El aumento de la demanda de electricidad, el despliegue de energías limpias y las inversiones gubernamentales en infraestructura eléctrica y electrificación impulsan el mercado en Canadá . Según datos del Regulador de Energía de Canadá de mayo de 2023, la electricidad representó el 17 % del consumo total de energía final de Canadá en 2023, lo que indica una creciente electrificación en edificios residenciales, instalaciones comerciales y operaciones industriales que requieren sistemas de protección eléctrica confiables dentro de las redes de distribución de energía. Además, los datos del Gobierno de Canadá de agosto de 2023 informan que aproximadamente el 84 % de la generación de electricidad del país provino de fuentes no contaminantes en 2023, lo que requiere dispositivos de protección para salvaguardar generadores, subestaciones e interconexiones de la red. Por otro lado, los datos de OSPE de 2026 muestran que el Banco de Infraestructura de Canadá anunció planes para invertir USD 2.500 millones en generación, transmisión y almacenamiento de energía limpia durante los próximos tres años, como parte de una estrategia de inversión en energía limpia más amplia de USD 5.000 millones destinada a fortalecer la red eléctrica nacional. Estos avances están aumentando el despliegue de sistemas de protección de circuitos en diversos sectores en todo Canadá, lo que indica un crecimiento positivo.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico se convierta en la de mayor crecimiento durante el período evaluado, de 2026 a 2035, y se espera que registre una tasa de crecimiento anual compuesta (TCAC) del 7,5 %. La región está impulsada por la rápida industrialización, la expansión de la red eléctrica y el crecimiento de la fabricación de productos electrónicos. La demanda se sustenta en el continuo desarrollo de la automatización industrial en fábricas de China y el sudeste asiático, lo que requiere extensos paneles de control. Los entornos urbanos con alta densidad de motores impulsan la construcción de edificios residenciales y comerciales de gran altura, cada uno de los cuales requiere miles de interruptores automáticos y dispositivos de corriente residencial para cumplir con los códigos eléctricos nacionales. Además, la expansión de la fabricación en el sudeste asiático impulsa la demanda de fabricación de paneles. Según los datos de Invest Malaysia de 2025, el sector eléctrico y electrónico de Malasia representa el 6,8 % del PIB, lo que requiere protección de circuitos derivados con certificación UL e IEC para la automatización de fábricas. Los proyectos regionales de interconexión de redes eléctricas en el marco de la Red Eléctrica de la ASEAN requieren esquemas de protección estandarizados en todos los estados miembros.

El mercado de protección de circuitos en China se está expandiendo rápidamente debido a la expansión de la red eléctrica y a la importante inversión gubernamental en energías renovables e infraestructura eléctrica. Según datos de la Cámara de Comercio Árabe-Estadounidense Nacional de octubre de 2024, el consumo de electricidad del país alcanzó aproximadamente 9,22 billones de kWh en 2023, lo que refleja una fuerte demanda de la producción industrial, la infraestructura digital y el desarrollo urbano, sectores que requieren sistemas de protección de circuitos fiables en las redes de distribución eléctrica y los equipos eléctricos. Por otro lado, los datos de la IEA de 2024 indican que se espera que China instale 3207 GW para 2030, lo que requerirá interruptores automáticos, relés de protección y dispositivos de protección contra sobretensiones. Además, China continúa expandiendo y modernizando su red eléctrica para apoyar la integración de energías limpias y la demanda regional de electricidad, lo que la convierte en un país idóneo para el crecimiento del mercado.

El creciente auge de la electrificación en la construcción residencial y comercial, junto con la continua innovación de productos, impulsan el mercado en India . En enero de 2021, ABB India lanzó la gama Formula DIN-Rail de interruptores automáticos, que incluye interruptores automáticos miniatura, interruptores automáticos de corriente residual y seccionadores desarrollados bajo el programa Make in India para edificios residenciales y comerciales, dirigidos al segmento minorista eléctrico del país, cuyo valor se estima en alrededor de 250 millones de dólares. Por otro lado, la innovación tecnológica está fortaleciendo el panorama de la protección de circuitos. En abril de 2023, Havells India firmó un acuerdo comercial con la startup tecnológica sueca Blixt Tech AB para introducir interruptores automáticos de estado sólido en India, lo que permite una protección contra fallas más rápida y respalda una infraestructura eléctrica avanzada. Estos avances están impulsando el crecimiento del mercado en todo el país.

Análisis del mercado europeo

El mercado de protección de circuitos en Europa se está expandiendo rápidamente, impulsado por los ambiciosos mandatos de modernización de la red y la integración de energías renovables. El informe de la Comisión Europea de febrero de 2026 muestra que el plan REPowerEU, respaldado por una financiación de 327.000 millones de dólares, acelera el despliegue de sistemas de protección y aparamenta digital en los Estados miembros para dar cabida a la generación variable de energías renovables. La sustitución de infraestructuras obsoletas crea una demanda constante. Los datos de la Comisión Europea de agosto de 2025 indican que el 40 % de las redes de distribución de la UE tienen más de 40 años, lo que requiere la modernización de los interruptores automáticos. Además, las oleadas de renovación de edificios, en el marco de la Directiva sobre el rendimiento energético de los edificios, exigen la instalación de paneles eléctricos modernos con protección contra fallos de arco en las estructuras comerciales rehabilitadas. Los códigos de red que requieren una eliminación de fallos más rápida para la interconexión de parques eólicos marinos impulsan la sustitución de relés de protección en los estados costeros del Mar del Norte.

El mercado alemán se ve impulsado por la gran base industrial del país, la rápida expansión de las energías renovables y las inversiones gubernamentales en la modernización de la infraestructura eléctrica. Según datos de diciembre de 2025 de la Oficina Federal de Medio Ambiente (Umwelt Bundesamt), las energías renovables representaron el 54,1 % del consumo bruto de electricidad de Alemania en 2024, lo que refleja un crecimiento sustancial de las instalaciones solares y eólicas que requieren interruptores automáticos. La demanda de electricidad industrial también contribuye al crecimiento del mercado. Según Clean Energy Wire, los datos de febrero de 2025 muestran que el sector manufacturero del país consumió más de 201 teravatios-hora de electricidad en los últimos años, lo que subraya la necesidad de una protección de circuitos avanzada en los sistemas de producción automatizados y las redes de distribución de energía industrial. Estos datos demuestran que el país está adquiriendo una mayor exposición a este sector.

La inversión gubernamental en la modernización de la infraestructura eléctrica y el aumento de la demanda de electricidad están impulsando el mercado en el Reino Unido . Según los datos de Veriforce CHAS de febrero de 2024, las fuentes de energía renovable generaron el 47 % de la electricidad del Reino Unido en 2023, lo que refleja un rápido crecimiento que requiere interruptores automáticos para proteger las conexiones de la red y los equipos de generación. Además, la demanda de electricidad en infraestructuras y edificios sigue impulsando la necesidad de tecnologías de protección fiables. Los datos del Gobierno del Reino Unido de julio de 2025 informaron que el suministro total de electricidad en el Reino Unido fue de alrededor de 285 teravatios-hora en 2023, lo que respalda el despliegue a gran escala de equipos de distribución de energía en instalaciones comerciales, industrias e infraestructura pública. Además, Ofgem aprobó un programa de inversión de 20 mil millones de libras esterlinas para modernizar y expandir las redes de transmisión de electricidad. Por lo tanto, impulsando la expansión del mercado.

Principales actores del mercado de protección de circuitos:

- ABB (Suiza)

- Schneider Electric (Francia)

- Siemens (Alemania)

- Eaton (Irlanda)

- Mitsubishi Electric (Japón)

- Fuji Electric (Japón)

- Corporación Panasonic (Japón)

- Littlefuse (EE. UU.)

- TE Connectivity (Suiza)

- Sensata Technologies (EE. UU.)

- Bel Fuse Inc. (EE. UU.)

- Bourns, Inc. (EE. UU.)

- ETA Elektrotechnische Apparate GmbH (Alemania)

- Corporación OMRON (Japón)

- Legrand (Francia)

- Nexperia (Países Bajos)

- LS Electric (Corea del Sur)

- Grupo Hager (Alemania)

- Larsen & Toubro (India)

- Sécheron SA (Suiza)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- ABB es un actor dominante en el mercado, ofreciendo una gama integral de soluciones que abarcan desde interruptores automáticos en miniatura hasta aparamenta de alta tensión de última generación. La compañía aprovecha su amplia experiencia en electrificación y automatización industrial para proporcionar dispositivos de protección que mejoran la seguridad y la fiabilidad en servicios públicos, edificios y transporte. En 2024, la compañía obtuvo unos ingresos de 1470 millones de dólares, según su informe anual.

- Schneider Electric es un innovador clave en el mercado de la protección de circuitos, reconocido por sus marcas líderes en la industria, como Merlin Gerin y Square D. La compañía considera la protección de circuitos un componente fundamental de su misión más amplia de digitalizar la gestión energética y la automatización. La estrategia de Schneider consiste en integrar funciones de protección avanzadas en los productos conectados, que constituyen la base de las modernas redes de distribución eléctrica resilientes.

- Siemens se posiciona como líder tecnológico en el mercado global, impulsando la innovación a través de sus carteras SENTRON y SIVACON. La compañía integra sus dispositivos de protección en soluciones integrales para la distribución de energía, garantizando la seguridad de infraestructuras, plantas de fabricación y centros de datos. Siemens lidera la fusión de los mundos físico y digital en el mercado de la protección de circuitos, gracias a su amplia experiencia en IoT industrial.

- Eaton es un actor clave en el mercado de protección de circuitos, ofreciendo una amplia gama de fusibles, disyuntores y dispositivos de protección contra sobretensiones. La empresa se centra estratégicamente en la integración de los sistemas eléctricos e industriales para resolver los desafíos críticos de la gestión de energía. En este mercado en constante evolución, Eaton desarrolla activamente soluciones para aplicaciones de última generación, principalmente en infraestructura de carga de vehículos eléctricos y redundancia de energía para centros de datos.

- Mitsubishi Electric es un actor clave en el mercado de protección de circuitos, combinando su experiencia en automatización industrial con componentes electrónicos de alta fiabilidad. La oferta de la compañía incluye interruptores automáticos avanzados sin fusibles, interruptores diferenciales y interruptores automáticos de caja moldeada diseñados para las exigentes demandas de la maquinaria industrial y la infraestructura de edificios. Según el informe anual de 2024, la compañía obtuvo unos ingresos de 4270 millones de dólares.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado global de protección de circuitos es altamente competitivo y consolidado, dominado por una gran corporación multinacional junto con actores regionales especializados. Las principales iniciativas estratégicas de los líderes del mercado se centran en la innovación tecnológica, principalmente en la miniaturización y la eficiencia energética, para aplicaciones en energías renovables, vehículos eléctricos y automatización industrial. Las empresas buscan activamente fusiones y adquisiciones para ampliar sus carteras de productos y su alcance geográfico. Por ejemplo, en febrero de 2025, Sécheron adquirió la tecnología de interruptores de circuito de alta tensión LoPro de TE Connectivity. Además, existe un impulso significativo para desarrollar dispositivos inteligentes de protección de circuitos que proporcionen conectividad y capacidades de diagnóstico para ecosistemas de IoT. Para reducir los riesgos de la cadena de suministro y satisfacer la demanda local, los principales actores también están invirtiendo en la expansión de su presencia manufacturera en Asia y Norteamérica.

Panorama corporativo del mercado de protección de circuitos:

Desarrollos Recientes

- En marzo de 2026, Siemens Smart Infrastructure anunció la ampliación de las funcionalidades de su dispositivo de protección de circuitos electrónicos (ECPD) SENTRON, basado en semiconductores, y la presentación del arrancador suave reacondicionado SIRIUS 3RW5-Z R11, su primer producto diseñado según los principios de la economía circular.

- En marzo de 2026, Sensata Technologies anunció el lanzamiento de su contactor FaultBreak, una solución de conmutación y protección de alto voltaje de última generación diseñada para mejorar el rendimiento de eliminación de fallas, aumentar la seguridad y simplificar los sistemas de energía de los vehículos eléctricos.

- En agosto de 2025, Schneider Electric , líder en la transformación digital de la gestión energética y la automatización, anuncia el lanzamiento de FeederSeT, una nueva gama de productos que aporta conectividad digital avanzada a las soluciones de protección de circuitos.

- Report ID: 8442

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.