Perspectivas del mercado de la animación:

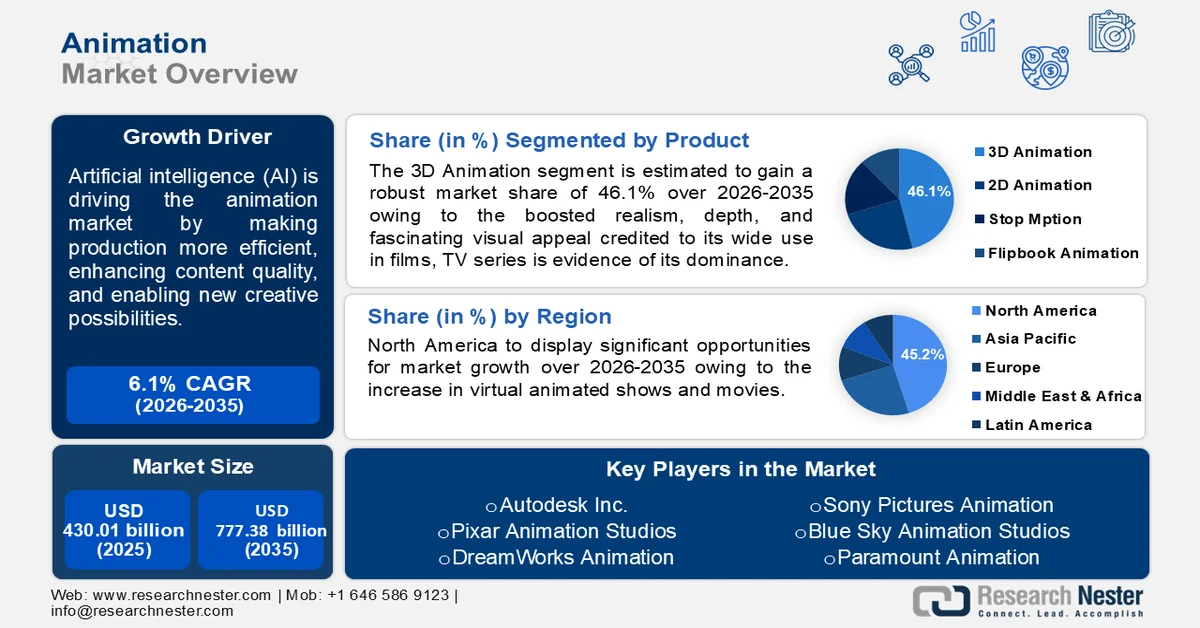

El tamaño del mercado de la animación se valoró en USD 430.010 millones en 2025 y se prevé que supere los USD 777.380 millones para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 6,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, se estima que el tamaño de la industria de la animación alcanzará los USD 453.620 millones.

El entrenamiento con IA para el movimiento de personajes ha cobrado impulso en los últimos años. Considerando el panorama cambiante del cine de animación y la televisión, la IA en la cinematografía cobra protagonismo. Cada vez más empresas del sector buscan tecnologías de simulación con IA y modelos de aprendizaje por refuerzo para crear personajes virtuales con apariencia humana y funciones de interacción lingüística. En marzo de 2022, NVIDIA presentó un sistema de personajes virtuales basado en IA capaz de proporcionar a animadores y desarrolladores de juegos una amplia gama de personajes virtuales. Otras plataformas ofrecen herramientas para crear avatares de IA personalizados, como Deepbrain AI, Synthesia, VEED.IO y Colossyan Creator.

Con nuevas investigaciones y avances, los modelos y algoritmos redundantes están siendo reemplazados por contrapartes más eficientes, como las Redes Neuronales Recurrentes (RNN), las Redes Generativas Antagónicas (GAN) y el aprendizaje profundo por refuerzo. La llegada del aprendizaje profundo y las redes generativas antagónicas (GAN) en 2020 abrió nuevas posibilidades al mercado de la animación. El modelo GPT-3 de OpenAI puede crear imágenes basadas en descripciones textuales, lo que demuestra el potencial para crear expresiones faciales y movimientos corporales animados. A medida que la tecnología de IA continúa mejorando, se estima que su aplicación en el mercado se convertirá en una tendencia clave.

Clave Animación Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

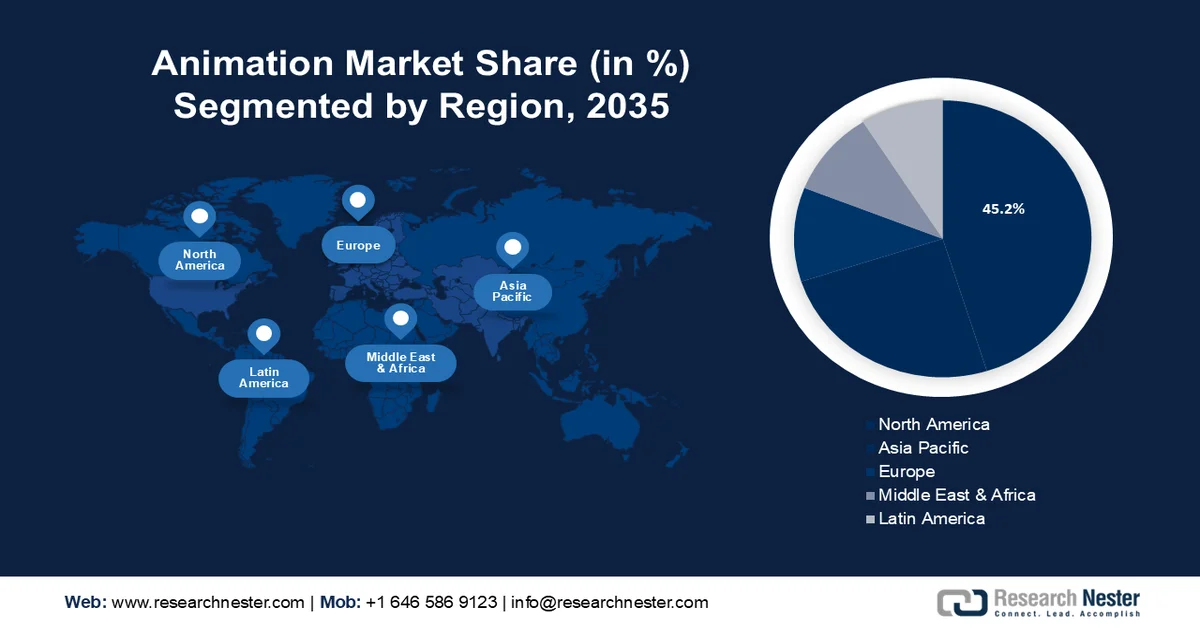

- Se prevé que el mercado de animación de Norteamérica alcance el 45 % de participación para 2035, impulsado por el auge de los programas y películas de animación virtuales.

Perspectivas del segmento:

- Se proyecta que el segmento de medios y entretenimiento en el mercado de la animación alcance una participación del 45,20 % para 2035, impulsado por la creciente demanda de contenido animado en películas, programas de televisión y plataformas en línea, especialmente con el auge del contenido de animación para adultos.

- Se proyecta que el segmento de animación 3D en el mercado de la animación alcance una participación del 24 % para 2035, impulsado por la creciente demanda de contenido visual de alta calidad en las industrias del entretenimiento, así como por los avances tecnológicos en las técnicas de animación.

Tendencias clave de crecimiento:

- Aumento de las inversiones

- Creciente enfoque en la gestión de sistemas de IA animados

Principales desafíos:

- Alto costo de producción

- Proceso lento

Actores clave: Adobe, Lost Marble LLC, Autodesk Inc., Pixar Animation Studios, DreamWorks Animation, Sony Pictures Animation, Blue Sky Animation Studios, Paramount Animation, Cartoon Network Studios.

Global Animación Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 430.010 millones

- Tamaño del mercado en 2026: USD 453.620 millones

- Tamaño proyectado del mercado: USD 777.38 mil millones para 2035

- Previsiones de crecimiento: 6,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 45 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Japón, China, Reino Unido, Corea del Sur

- Países emergentes: China, India, Corea del Sur, Japón, Singapur

Last updated on : 17 September, 2025

Factores impulsores y desafíos del crecimiento del mercado de la animación:

Factores impulsores del crecimiento

- Aumento de las inversiones: El mercado se ve impulsado por la continua afluencia de inversiones en el desarrollo de tecnologías de animación. Las empresas han identificado tendencias como el aumento del consumo de entretenimiento convencional y el consiguiente auge de las plataformas OTT. Para obtener una ventaja competitiva, los actores clave están fortaleciendo su posición en el mercado mediante inversiones en tecnología, producción e I+D. Por ejemplo, Animation UK ha desarrollado una estrategia para incentivar la inversión fiscal del sector privado con el fin de apoyar a los actores en el desarrollo y crecimiento de la propiedad intelectual e impulsar el sector de la animación.

En mayo de 2024, Anton Capital Entertainment inyectó una financiación de 108 millones de dólares para subvencionar futuras producciones. Esto permitirá a la compañía producir diez largometrajes al año de todos los géneros comerciales a escala global. Esta bonanza proviene de un grupo de inversores institucionales y de Blackrock, propietario del 6,6% de The Walt Disney Company. Además, Animond, un destacado inversor del mercado, ha recaudado hasta la fecha una financiación de 14 millones de dólares para la producción de animación. En marzo de 2024, Scholastic Entertainment anunció una inversión estratégica de 186 millones de dólares en 9 Story Media Group, un estudio de animación canadiense. - Creciente enfoque en la gobernanza de los sistemas de IA animados: En los últimos años, han proliferado las propuestas para la gobernanza de las tecnologías de IA en animación, desarrolladas por organizaciones internacionales, gobiernos nacionales y subnacionales, asociaciones profesionales sectoriales, grupos de la sociedad civil y la comunidad empresarial. Con el lanzamiento de ChatGPT a finales de 2022, la atención se centró en la seguridad de la IA y sus defensores, quienes a menudo presuponen el inminente desarrollo de la Inteligencia Artificial General (IAG) y la necesidad de armonizar los valores entre los intereses de las partes interesadas humanas y los sistemas de IA conscientes.

La IA general en animación se enmarca en las políticas legales y regulatorias vigentes en materia de propiedad intelectual o derechos de autor, etiquetado para el consumidor y responsabilidad del producto, que probablemente delimiten las capacidades adecuadas de las tecnologías de IA. Por ejemplo, en la sesión legislativa de 2023, el Distrito de Columbia y Puerto Rico presentaron proyectos de ley sobre IA, mientras que el Instituto Nacional de Estándares y Tecnología de EE. UU. subrayó la urgencia de elaborar estándares federales sólidos para la creación de animación mediante IA. - Mayor accesibilidad a internet: La prevalencia del internet de alta velocidad ha impulsado la demanda de diversas plataformas digitales y OTT (transmisión libre), como Netflix, Disney+, Hulu, ESPN+, Prime Video, HBO Max y YouTube TV. El Foro Económico Mundial publicó un informe en 2023 que destacaba que un tercio de la población mundial tenía acceso a internet en 2022, lo que representaba aproximadamente 5.300 millones de personas, según la Unión Internacional de Telecomunicaciones de la ONU. Para satisfacer esta demanda, están surgiendo servicios de streaming, plataformas en línea y redes sociales como Instagram y Facebook como importantes canales de distribución.

Desafíos

- Altos costos de producción: La cuota de mercado mundial de la animación se ve limitada por los costos de producción excepcionalmente altos que implica la producción de contenido animado de alta sofisticación. Esto requiere importantes inversiones financieras en tecnología, mano de obra cualificada y licencias de software, especialmente en 3D y CGI. Estos factores de gasto pueden dificultar la entrada de animadores independientes y estudios más pequeños al sector, lo que podría sofocar la diversidad en la industria al concentrar la producción entre las grandes empresas.

- Proceso lento: La producción de contenido animado atractivo requiere una planificación, un guion, un storyboard y un renderizado de animación meticulosos. Esto es especialmente necesario para largometrajes o programas de televisión complejos. Estos plazos de producción tan extensos pueden dificultar la respuesta rápida a las cambiantes demandas del mercado y causar retrasos en la entrega del contenido. Debido a esto, la industria es menos flexible y ágil que otras industrias de producción de contenido de mayor crecimiento, como la producción virtual a nivel mundial.

Tamaño y pronóstico del mercado de animación:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,1% |

|

Tamaño del mercado del año base (2025) |

USD 430.01 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 777.38 mil millones |

|

Alcance regional |

|

Segmentación del mercado de animación:

Análisis del segmento de productos

Se espera que el segmento de animación 3D en el mercado de la animación represente más del 24% de los ingresos para finales de 2035. Este crecimiento significativo de la participación en los ingresos se debe a su realismo, profundidad y fascinante atractivo visual. La prevalencia de la animación 3D en películas, series de televisión y videojuegos evidencia su dominio. Por ejemplo, la Academia de Arte de la Animación declaró en 2023 que la animación 3D generó una participación del 50% en 2020, con ingresos de 16.600 millones de dólares. Además, su calidad y eficiencia han aumentado gracias a los avances tecnológicos en captura de movimiento, renderizado y modelado 3D. Esto ha impulsado su aplicación en diversas industrias y acelerado el crecimiento de este mercado. La necesidad de contenido visual de alta calidad en el entretenimiento y otras industrias está impulsando el crecimiento lucrativo de la animación 3D.

Análisis de segmentos de la industria

Se prevé que el segmento de medios y entretenimiento domine alrededor del 45,2 % del mercado de la animación para finales de 2035. La demanda de contenido animado en películas, programas de televisión, anuncios y plataformas en línea contribuirá al crecimiento de este sector. Investigadores de Research Nester publicaron un informe en 2023 que concluyó que la demanda de animación para adultos en EE. UU. aumentó un 151,6 % entre 2020 y 2023.

Además, el atractivo intercultural del stop motion y su adaptabilidad narrativa lo convierten en un sector dominante. Las películas de animación también se utilizan en la educación en línea para producir contenido interesante e instructivo; esta tendencia se ha acelerado con el auge del aprendizaje electrónico. El crecimiento de este sector aumentará pronto la cuota de mercado de la tecnología educativa (EdTech) . Además, la animación se utiliza en diversas categorías, como la arquitectura y la salud, para simulaciones y visualizaciones.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Producto |

|

Industria |

|

Flujo de ingresos |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de animación:

Perspectivas del mercado de América del Norte

Se prevé que el mercado de la animación en Norteamérica represente la mayor participación en los ingresos, con un 45%, para 2035. El crecimiento en esta región se debe al auge de los programas y películas de animación virtuales. La Academia de Arte de Animación 2024 observó que, en 2022, aproximadamente el 50% de las películas de animación provenían de Norteamérica. El crecimiento en este sector aumentará el valor de la producción virtual en un futuro próximo.

En EE. UU., la presencia de empresas como Nickelodeon, Disney y Fox Studios impulsó el crecimiento de los empleos en animación, superando el 25 % para 2022. Esto demandará animadores cualificados y estudios de animación durante el período de pronóstico. La Administración de Comercio Internacional estimó en 2020 que el sector de medios y entretenimiento de EE. UU. era el más grande, con un valor aproximado de 600 millones de dólares estadounidenses, de un total de 2 billones de dólares estadounidenses en ingresos globales.

Canadá mostró una demanda previsible de juegos animados, junto con desarrollos avanzados como la CGI. Según un informe de la Asociación de Software de Entretenimiento de Canadá, en 2021 se registraron 937 empresas de videojuegos como Whimsy Games y HB Studios, lo que representó un aumento del 35 % respecto a 2019. Esto impulsará el crecimiento del mercado de la animación en los próximos años.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico también experimentará un enorme crecimiento en el valor del mercado de la animación durante el período de pronóstico, con un tamaño considerable. Esta región ocupará el segundo lugar en este panorama debido a la rápida penetración de internet, junto con la demanda de películas de animación. El informe Mobile Economy Asia Pacific 2022 estimó que, en 2021, los usuarios de internet superaron los 1200 millones en APAC, lo que representa aproximadamente el 45 % de la población de la región.

En China , se ha observado un aumento de las plataformas OTT debido a la alta demanda de entretenimiento. Un informe reciente de Research Nester de 2022 estimó un aumento del 19 % en el número de usuarios de OTT en China en los últimos tres años. Esta preferencia por las plataformas OTT impulsará el sector de la animación durante el período de pronóstico.

En 2024, la Fundación Nippon Communication declaró que en Japón los ingresos de taquilla aumentaron un 3,9 % en 2023, alcanzando los 1,3 billones de dólares, gracias al sólido desempeño de las películas de animación. Además, la presencia de diversas compañías de animación como Studio Ghibli, Studio Bones y Kyoto Animation en el país impulsará la distribución de los ingresos.

Actores del mercado de la animación:

- Movimiento profundo

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Adobe

- Mármol perdido LLC

- Autodesk Inc.

- Estudios de animación Pixar

- Animación de DreamWorks

- Animación de Sony Pictures

- Estudios de animación Blue Sky

- Animación Paramount

- Estudios de Cartoon Network

Se estima que el mercado de la animación alcanzará un crecimiento lucrativo durante el período de pronóstico. El entorno competitivo se atribuye al enorme aumento de las inversiones en estudios de animación a nivel mundial. Animation UK publicó una lista de diversas fuentes de financiación para la animación independiente, como el Arts Council England, el programa de subvenciones de animación GLAS y las becas ScreenSkills: Career Progression Funding. Cada vez más empresas se incorporan a este sector gracias a las posibles oportunidades de crecimiento. Durante el período de pronóstico, el mercado observará la aparición de competidores y una creciente demanda de contenido animado en todo el mundo.

Algunos de los actores clave incluyen:

Desarrollos Recientes

- En noviembre de 2023, DeepMotion lanzó MotionGPT, una herramienta de vanguardia que utiliza inteligencia artificial (IA) generativa para convertir indicaciones de texto en diversas animaciones 3D. MotionGPT simplifica el proceso de creación de animaciones, abriendo la animación 3D a un público más amplio de productores y empresas.

- En septiembre de 2023, Adobe lanzó opciones de almacenamiento mejoradas para Frame.io, así como funciones de IA y 3D para Premiere Pro y After Effects. Con estas funciones basadas en IA, se automatizan las tareas tediosas, lo que permite a los diseñadores de movimiento y editores de video materializar rápidamente sus visiones creativas.

- Report ID: 6331

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.