Perspectivas del mercado de hardware de inteligencia artificial de borde:

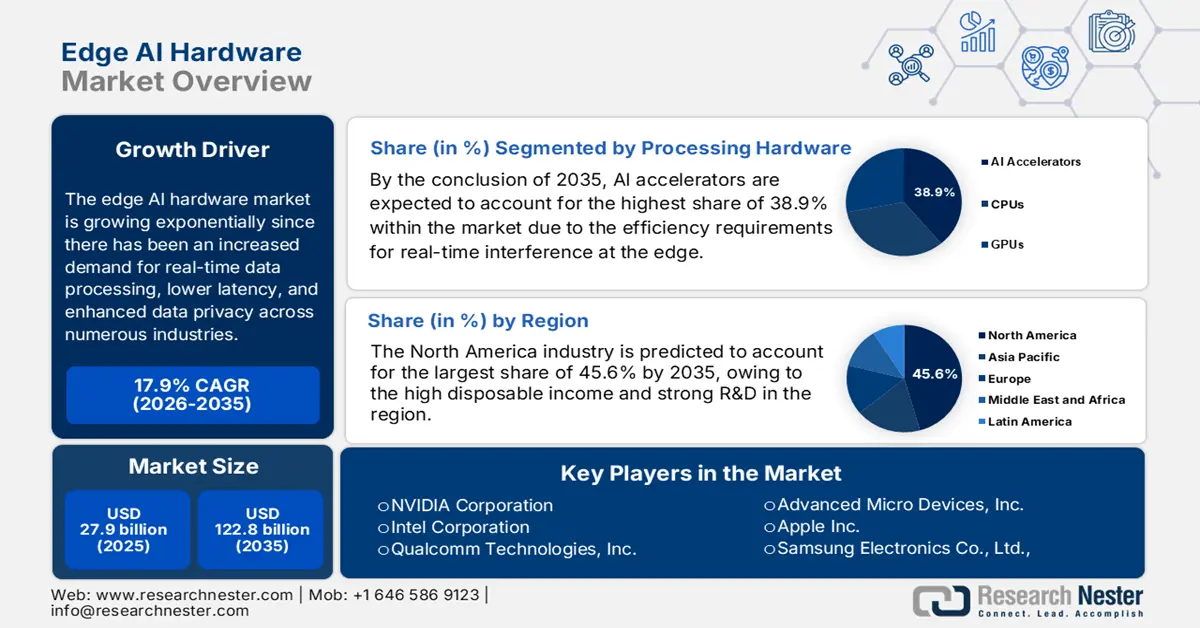

El mercado de hardware de IA de borde se valoró en USD 27.900 millones en 2025 y se proyecta que alcance los USD 122.800 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 17,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria del hardware de IA de borde se estima en USD 32.800 millones.

El mercado de hardware de IA de borde está creciendo exponencialmente debido a la creciente demanda de procesamiento de datos en tiempo real, menor latencia y mayor privacidad de datos en numerosas industrias. De igual manera, sectores como los vehículos autónomos, la automatización industrial, los dispositivos sanitarios y la electrónica de consumo están adoptando rápidamente hardware especializado, que también incluye procesadores, chips, GPU y NPU optimizados para IA, para facilitar la computación compleja en el dispositivo. En este sentido, el artículo publicado por la Asociación de la Industria de Semiconductores en julio de 2025 informó que las inversiones a gran escala en la cadena de suministro de semiconductores de EE. UU. superan los 630 000 millones de dólares en más de 130 proyectos anunciados, lo que fortalece directamente la base de fabricación necesaria para el hardware de IA de borde y mejora el acceso a chips, materiales y capacidad de empaquetado avanzados, esenciales para la producción de dispositivos.

Además, según el mismo artículo, se espera que los incentivos gubernamentales, que incluyen USD 32.540 millones en subvenciones y hasta USD 5.850 millones en préstamos del Departamento de Comercio, junto con programas específicos como el premio Secure Enclave de USD 3.000 millones, mejoren la disponibilidad nacional de componentes críticos y reduzcan el riesgo de abastecimiento previo. Por lo tanto, la existencia de estas iniciativas refuerza colectivamente la resiliencia de la cadena de suministro, estabiliza los precios de los componentes a largo plazo y apoya la innovación sostenida para las empresas que desarrollan soluciones de hardware de IA de borde. Asimismo, el mercado de hardware de IA de borde también se ve impulsado por la llegada de los dispositivos IoT y el creciente despliegue de redes 5G, donde la demanda es altamente sofisticada.

Inversiones en la cadena de suministro de semiconductores que impulsan el desarrollo de hardware de IA de borde (2020-2025)

Compañía | Tipo de proyecto | Categoría | Tamaño del proyecto | Subvenciones |

Sistemas de ingeniería de rendimiento | Nueva instalación | Equipo | 25 millones de dólares | - |

X-FAB | Expansión/Modernización | Semiconductores | 200 millones de dólares | 50 millones de dólares |

Wolfspeed (Ciudad Siler) | Nueva instalación | Semiconductores | 6 mil millones de dólares (2 ubicaciones) | USD 750 millones (2 ubicaciones) |

Velocidad del lobo (Marcy) | Expansión | Semiconductores | 6 mil millones de dólares (2 ubicaciones) | USD 750 millones (2 ubicaciones) |

Western Digital | Expansión | Semiconductores | 350 millones de dólares | - |

Vacom | Nueva instalación | Equipo | 90 millones de dólares | - |

Tecnologías TTM | Nueva instalación | Materiales | 130 millones de dólares | - |

TSMC | Nueva instalación | Semiconductores | 165 mil millones de dólares | - |

Fuente: Asociación de la Industria de Semiconductores

Clave Hardware de inteligencia artificial de borde Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

- Se espera que para 2035, América del Norte controle una participación del 45,6% del mercado de hardware de IA de borde, atribuible a la avanzada adopción de tecnología.

- Para 2035, la región de Asia Pacífico está preparada para expandir su presencia con una participación creciente, apoyada por la aceleración de la automatización industrial.

Información sobre segmentos:

- Se proyecta que para 2035, el segmento de aceleradores de IA en el mercado de hardware de IA de borde capturará una participación del 38,9 %, impulsado por los requisitos de eficiencia para la inferencia en tiempo real en el borde.

- Se espera que para 2035, el segmento de memoria de alto ancho de banda tenga una participación significativa, respaldado por la necesidad de memoria de alto rendimiento para sostener los pesos de los modelos y el procesamiento multimodal.

Tendencias clave de crecimiento:

- Proliferación del IoT y de los dispositivos conectados

- La llegada de las redes 5G y las futuras 6G

Principales desafíos:

- Volatilidad de la cadena de suministro

- Complejidad de integración y estándares fragmentados

Actores clave: NVIDIA Corporation (EE. UU.), Intel Corporation (EE. UU.), Qualcomm Technologies, Inc. (EE. UU.), Advanced Micro Devices, Inc. (EE. UU.), Apple Inc. (EE. UU.), Samsung Electronics Co., Ltd. (Corea del Sur), MediaTek Inc. (Taiwán), Huawei Technologies Co., Ltd. (China), IBM (EE. UU.), Micron Technology, Inc. (EE. UU.), Hailo Technologies Ltd. (Israel), Arm Holdings plc (Reino Unido), Broadcom Inc. (EE. UU.), STMicroelectronics (Suiza), Lattice Semiconductor (EE. UU.).

Global Hardware de inteligencia artificial de borde Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 27.900 millones

- Tamaño del mercado en 2026: USD 32.800 millones

- Tamaño proyectado del mercado: USD 122.8 mil millones para 2035

- Previsiones de crecimiento: 17,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 45,6 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: India, Singapur, Taiwán, Brasil, Emiratos Árabes Unidos

Last updated on : 9 December, 2025

Mercado de hardware de IA de borde: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Proliferación del IoT y los dispositivos conectados: El aumento de dispositivos inteligentes y conectados, como sensores, cámaras y nodos del IoT, está acelerando rápidamente la demanda de procesamiento de IA en el dispositivo, lo que genera un entorno empresarial favorable para el mercado de hardware de IA de borde. Esto permite la toma de decisiones con baja latencia sin depender de la conectividad en la nube. El artículo publicado por NIELIT en mayo de 2022 informó que India está aprovechando ampliamente el Internet de las Cosas (IoT) mediante iniciativas como la Misión de Ciudades Inteligentes y el Programa India Digital, que están implementando sistemas conectados como hogares inteligentes, transporte, iluminación y estacionamiento. Simultáneamente, los programas de capacitación respaldados por el gobierno y el programa de desarrollo de infraestructura del IoT también están acelerando la adopción e implementación del IoT en toda la vasta geografía del país.

- La llegada del 5G y las futuras redes 6G: Este es también un importante motor de crecimiento para el mercado de hardware de IA de borde, ya que la adopción generalizada de conectividad inalámbrica de alta velocidad y baja latencia facilita la inferencia de IA y el intercambio de datos en el borde, lo que anima a las empresas a implementar hardware de IA de borde para sus aplicaciones. En septiembre de 2025, Tata Consultancy Services y Qualcomm anunciaron la puesta en marcha del laboratorio de innovación TCS en Bengaluru para desarrollar conjuntamente soluciones de IA de borde inteligentes y escalables utilizando las plataformas de Qualcomm. El laboratorio está equipado con redes privadas 5G y se centrará en la inteligencia en tiempo real en el dispositivo para sectores como la salud, la fabricación, las infraestructuras inteligentes y la seguridad. Además, la colaboración busca crear soluciones rentables, energéticamente eficientes y definidas por software que permitan a las empresas modernizar sus procesos e implementar dispositivos inteligentes autónomos.

- Necesidad de análisis en tiempo real: Esto, sumado a la necesidad de procesamiento en el dispositivo para aplicaciones como conducción autónoma, robótica, automatización industrial, análisis de video y mantenimiento predictivo, hace que la toma de decisiones rápida sea fundamental. Por lo tanto, este factor impulsa la demanda de hardware capaz de ejecutar modelos de IA localmente. En septiembre de 2025, Arm anunció que su tecnología de IA en el borde está transformando eficientemente las industrias al habilitar la IA directamente en dispositivos locales, reduciendo la latencia, mejorando la privacidad y optimizando la confiabilidad general del sistema. También destacó las aplicaciones del mundo real, que incluyen fabricación inteligente, comercio minorista, atención médica, agricultura, robótica y seguridad, donde la inferencia en el dispositivo impulsa el análisis en tiempo real y la toma de decisiones autónoma. Además, esta integración de IA en el borde promueve la eficiencia energética y la rápida capacidad de respuesta en IoT y entornos conectados, lo que impacta positivamente en el mercado de hardware de IA en el borde.

Desafíos

- Volatilidad de la cadena de suministro: Esto, sumado a las limitaciones de los componentes, ha supuesto un importante reto para el mercado de hardware de IA de borde. Esto está directamente relacionado con la disponibilidad de obleas de semiconductores, los cuellos de botella en el empaquetado y el acceso limitado a componentes especializados como aceleradores de IA, NPU integradas y memoria de alta densidad. En este sentido, los fabricantes dependen de ecosistemas de fabricación y ensamblaje distribuidos a nivel mundial, lo que los hace muy vulnerables a perturbaciones geopolíticas, controles de exportación, retrasos logísticos y escasez de nodos de fabricación. Además, los plazos de entrega de los componentes críticos son extremadamente largos, lo que afecta negativamente a los cronogramas de producción y la planificación del lanzamiento de hardware. Asimismo, cuando aumenta la capacidad, la competencia con la demanda de chips de IA de los centros de datos genera una presión al alza sobre los precios, reduciendo así la asignación de dispositivos orientados al borde.

- Complejidad de integración y estándares fragmentados: El mercado de hardware de IA de borde debe soportar múltiples entornos de implementación, como automatización industrial e instrumentación sanitaria, sistemas de transporte y sensores remotos. Esta variedad genera complejos requisitos de integración en áreas como conectividad, firmware, sistemas operativos, gestión energética y cargas de trabajo de inferencia en tiempo real. En este contexto, los proveedores deben asumir especificaciones de cliente inconsistentes, estándares de interoperabilidad limitados y marcos de IA fragmentados. Además, mantener la compatibilidad con las pilas de software de borde con latencia determinista y precisión de procesamiento en el dispositivo aumenta la carga de ingeniería. Además, las pruebas de integración, la certificación y el soporte a largo plazo de los dispositivos están ampliando los ciclos de desarrollo, ya que las implementaciones empresariales suelen utilizar arquitecturas heredadas; los proveedores deben ofrecer soluciones híbridas que interactúen con infraestructuras obsoletas.

Tamaño y pronóstico del mercado de hardware de inteligencia artificial de borde:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

17,9% |

|

Tamaño del mercado del año base (2025) |

27.900 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

122.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de hardware de inteligencia artificial de borde:

Análisis de segmentos de hardware de procesamiento

Para finales de 2035, se espera que los aceleradores de IA representen la mayor participación, con un 38,9 %, dentro del mercado de hardware de IA de borde. El dominio del segmento se debe a los requisitos de eficiencia para la inferencia en tiempo real en el borde. En diciembre de 2025, Marvell Technology anunció la adquisición de Celestial AI por 3250 millones de dólares para impulsar las interconexiones ópticas a escala de terabits para aceleradores de IA en centros de datos de próxima generación. En este sentido, la estructura fotónica de Celestial AI permite conexiones de latencia ultrabaja, gran ancho de banda y eficiencia energética entre XPU, ampliando así su compatibilidad con arquitecturas de IA de múltiples racks y escalables. Además, la adquisición posiciona a Marvell como líder en infraestructura de IA de alto rendimiento, lo que permite un entrenamiento e inferencia de IA a gran escala más rápidos y eficientes, lo que denota un alcance de segmento más amplio.

Análisis del segmento de memoria y almacenamiento

En el mercado de hardware de IA de borde, se espera que el segmento de memoria de alto ancho de banda lidere con una participación significativa durante el período analizado. Las cargas de trabajo de inferencia de borde exigen memoria de alto rendimiento para soportar pesos de modelos y procesamiento multimodal, lo que posiciona a este segmento a la vanguardia para generar ingresos en este sector. A medida que los procesadores avanzan hacia arquitecturas de integración chiplet y 3D, HBM se vuelve fundamental para gestionar los cuellos de botella de la memoria de la computadora. Además, esta memoria de alto ancho de banda es crucial para que los dispositivos de IA de borde gestionen modelos de IA de gran tamaño y datos multimodales en tiempo real de forma eficiente, y mejoren el rendimiento. Su integración en arquitecturas chiplet y 3D permite diseños compactos y energéticamente eficientes, adecuados para implementaciones de borde. Asimismo, con la creciente demanda de IA en dispositivos en aplicaciones, el segmento HBM está preparado para impulsar un crecimiento sustancial de los ingresos en el mercado.

Análisis del segmento de hardware de conectividad

En el segmento de hardware de conectividad, se espera que los módulos edge 5G/6G alcancen una cuota de mercado lucrativa en el mercado de hardware de IA edge durante el período analizado. Los enlaces inalámbricos de alta capacidad son necesarios para la inferencia distribuida edge, la gestión remota y las arquitecturas híbridas edge-cloud. Estos avances impulsan la demanda de chipsets de comunicación integrados en gateways edge, nodos IoT industriales y plataformas autónomas. En octubre de 2025, NVIDIA, junto con Booz Allen, Cisco, MITRE, ODC y T-Mobile, presentó la primera pila inalámbrica nativa de IA para 6G, construida sobre la plataforma NVIDIA AI Aerial para integrar la IA en hardware, software y arquitectura. Además, esta pila permite aplicaciones innovadoras como la detección y las comunicaciones integradas multimodales para la seguridad pública y la agilidad espectral basada en IA, ofreciendo una mayor eficiencia espectral y una conectividad fluida.

Nuestro análisis en profundidad del mercado de hardware de IA de borde incluye los siguientes segmentos:

Segmento | Subsegmentos |

Hardware de procesamiento |

|

Almacenamiento de memoria |

|

Hardware de conectividad |

|

Sensores e interfaces |

|

Energía y térmica |

|

Tipo de dispositivo |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de hardware de IA de borde

Perspectivas del mercado de América del Norte

North America in the edge AI hardware market is expected to dominate with the largest revenue stake of 45.6% share by the end of 2035. This represents a mature and high-value market positively influenced by technological adoption, high disposable income, and a strong R&D ecosystem. In December 2025, Armada announced that it had partnered with LTIMindtree to expand the deployment of edge AI across industries by integrating its Galleon modular data centers and Armada Edge Platform for real-time intelligence at the edge. Also, the collaboration supports sovereign AI and federated learning, enabling secure, low-latency AI workloads in manufacturing, healthcare, energy, and other regulated sectors. In addition, this initiative highlights growing enterprise demand for scalable, high-performance edge AI hardware and infrastructure, hence making it suitable for overall market growth.

The US is representing steep growth in the regional edge AI hardware market owing to the high concentration of AI startups, cloud providers, and semiconductor manufacturers. Simultaneously, industries such as defense, aerospace, automation, and smart cities are implementing edge AI solutions to enable real-time analytics, predictive maintenance, and secure data processing at the source. In August 2023, Sidus Space announced that it had acquired Exo-Space to enhance its Edge AI capabilities for space applications by integrating both hardware and software into its satellite and space services offerings. Also, the acquisition expands Sidus' technology, talent, and market reach, thereby enabling adaptable AI processing on satellites for commercial, government, and defense clients. Furthermore, by combining Exo-Space's Edge AI platform with its own sensors and satellite constellation, the firm aims to deliver an actionable and high-performance space-based data solution.

Canada has gained immense exposure in the regional edge AI hardware market, efficiently fueled by its strong AI research ecosystem and public-private collaborations. The country is witnessing a rise in AI adoption in various sectors, where real-time data processing is crucial. In addition, local technology incubators and innovation hubs are fostering the development of energy-efficient AI devices. In October 2024, Untether AI announced that it had launched the speedAI240 slim accelerator card, which delivers world-leading AI inference performance and energy efficiency for edge and regional datacenter applications. Besides, the card targets automotive vision, industrial machine vision, and agricultural AI workloads by combining low latency with low power consumption through its At-Memory Compute architecture. Furthermore, with the imAIgine SDKit, it enables scalable, high-performance AI outside traditional datacenters.

Perspectivas del mercado de Asia-Pacífico

In the edge AI hardware market, the Asia Pacific is growing extensively due to the rapid deployments, which are supported by growing IoT adoption, smart city projects, and industrial automation. Countries in the region are focusing on developing AI-enabled devices for transportation, retail, and manufacturing, leveraging low-latency on-device computation. In addition, pioneering firms across prominent countries are increasingly making investments in AI research and edge computing infrastructure, thereby accelerating regional adoption in this field. The region also benefits from a massive population base, rapid urbanization, and strong economic growth, especially in India. Meanwhile, the rising government investments and the rising middle class in China and India are also propelling continued growth in the regional landscape. Hence, the presence of all of these factors is responsibly positioning APAC as the predominant leader in this field.

China has achieved a prominent position in the regional edge AI hardware market, backed by the strong government support for AI initiatives and smart manufacturing programs. Simultaneously, the domestic chipmakers are constantly putting efforts into innovating specialized processors and memory solutions to support high-performance on-device AI. In the article published by SCIO in August 2025, it was observed that China is expanding its AI edge hardware ecosystem through a national computing power platform that integrates regional and industry resources, enabling efficient AI workloads at scale. On the other hand, companies such as Cambricon Technologies are leading the development of AI chips for smartphones, servers, and edge applications, which in turn is fueling domestic demand and reducing reliance on foreign suppliers, hence positioning the country as a key player in the global edge AI hardware market.

India is gaining momentum in the edge AI hardware market, efficiently driven by smart city projects, digital infrastructure expansion, and the need for affordable, low-power AI devices. The country's market also benefits from collaboration between government, academia, and industry, which supports the development of customized edge AI solutions for local needs. Ministry of Electronics & IT in July 2025 reported that India's semiconductor startup ecosystem is gaining traction, wherein the government-backed initiatives, such as the DLI Scheme and Chips to Startup (C2S) Programme, are supporting domestic chip design. The article also highlights that Netrasemi secured ?107?crore (≈ USD 12.9 million) in VC funding for chips targeting smart vision, IoT, and CCTV applications, whereas other startups such as Mindgrove Technologies and Fermionic Design also raised significant private investment, hence strengthening India's edge AI ecosystem.

Perspectivas del mercado europeo

Europe has the strong potential to capitalize on the edge AI hardware market, highly favoured by the investments in autonomous systems, industrial IoT, and energy management. Countries in the region are emphasizing privacy-compliant solutions to meet regulatory requirements, whereas research initiatives and industrial partnerships are promoting innovative edge AI solutions for automotive, manufacturing, and healthcare sectors. In December 2025, HPE announced that it is offering AMD Helios AI rack-scale architecture, delivering a turnkey solution for trillion-parameter AI training and high-volume inference with 2.9 AI exaflops of FP4 performance. Besides, the open, integrated platform leverages HPE Juniper Networking and Broadcom's Tomahawk 6 chip for scale-up Ethernet, providing flexibility and faster deployments for cloud service providers, hence denoting a positive edge AI hardware market outlook.

Germany is expected to dominate the regional edge AI hardware market over the forecasted years, owing to its strong manufacturing base and focus on Industry 4.0. Edge AI solutions are being deployed for quality control and robotics automation. On the other hand, the domestic semiconductor companies are developing high-performance chips to meet the demands of industrial edge applications. In April 2025, Nagarro and Advantech announced that they had entered into a global partnership to co-create advanced edge AI platforms and industrial IoT solutions, combining Advantech's hardware expertise with Nagarro's AI software capabilities. The company also stated that this collaboration focuses on scalable, secure edge platforms, real-time AI deployment, and device management across industries such as manufacturing, healthcare, and smart cities, with a collective goal of delivering industrial-grade embedded solutions that expand edge AI applications.

In the UK ., the edge AI hardware market is set to witness extensive progress, highly propelled by the demand to enhance smart city infrastructure, transportation, and healthcare services. The country's market also benefits from government-backed AI research programs and collaborations, which are accelerating the development of edge AI solutions. In July 2024, Graphcore, the UK-based AI chipmaker, announced that it had been acquired by SoftBank and would continue to operate under its name, with a prime focus on next-generation AI compute technologies. The company aims to improve efficiency and computational power for AI workloads, thereby supporting foundation models and generative AI applications. Hence, such moves will encourage R&D and global deployment, and boost the AI market by expanding access to high-performance, next-generation AI chips.

Actores clave del mercado de hardware de IA de vanguardia:

- NVIDIA Corporation (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Intel Corporation (EE. UU.)

- Qualcomm Technologies, Inc. (EE. UU.)

- Advanced Micro Devices, Inc. (EE. UU.)

- Apple Inc. (EE. UU.)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- MediaTek Inc. (Taiwán)

- Huawei Technologies Co., Ltd. (China)

- IBM (EE.UU.)

- Micron Technology, Inc. (EE. UU.)

- Hailo Technologies Ltd. (Israel)

- Arm Holdings plc (Reino Unido)

- Broadcom Inc. (EE. UU.)

- STMicroelectronics (Suiza)

- Lattice Semiconductor (EE. UU.)

- NVIDIA Corporation lidera la dinámica global con su plataforma Jetson acelerada por GPU, ampliamente utilizada en robótica, máquinas autónomas, IoT industrial e inferencia de dispositivos inteligentes. La fortaleza de la compañía reside en un ecosistema de desarrolladores consolidado, compatibilidad con frameworks de IA y alta densidad de computación. Esto, a su vez, le ha permitido a NVIDIA mantener una posición de liderazgo y ser considerada la referencia en computación edge de alto rendimiento.

- Qualcomm Technologies, Inc. aprovecha su amplia experiencia en tecnologías móviles e inalámbricas para ofrecer SoCs y plataformas de IA de borde de bajo consumo que integran aceleración de IA, conectividad y funcionamiento de bajo consumo. Qualcomm ha adoptado rápidamente la IA de borde, abarcando IoT, automoción, sistemas móviles e integrados, lo que la posiciona de forma sólida para cargas de trabajo de inferencia distribuidas en el dispositivo, especialmente en entornos donde el consumo de energía y la conectividad son cruciales.

- Intel Corporation ofrece una cartera diversificada de hardware de IA de borde que combina CPU, VPU, FPGA y aceleradores de IA. La compañía cuenta con un enfoque de plataforma flexible que admite aplicaciones de visión artificial, IoT industrial y ciudades inteligentes. Además, la oferta modular y la compatibilidad de software de Intel buscan simplificar la implementación de sistemas de IA de borde en entornos empresariales e industriales, lo que le permite obtener una ventaja competitiva donde existe una gran demanda de versatilidad y compatibilidad con sistemas heredados.

- Advanced Micro Devices, Inc. es una de las empresas más destacadas, especialmente por su computación adaptativa y sus productos basados en FPGA, con un enfoque principal en aplicaciones industriales, automotrices e integradas de IA de borde. La empresa combina CPU, GPU y lógica programable a través de sus SoC adaptativos. Por lo tanto, esta versatilidad atrae a clientes que buscan computación de IA de borde personalizable en lugar de soluciones universales.

- MediaTek Inc. es la empresa líder en este sector, que se centra en ofrecer chips de IA de vanguardia rentables y energéticamente eficientes para los mercados de electrónica de consumo, dispositivos móviles, IoT y dispositivos inteligentes con gran demanda. La compañía optimiza la eficiencia energética y la asequibilidad, lo que permite una mayor adopción de las capacidades de IA de vanguardia en dispositivos y países sensibles al precio, complementando así a las empresas orientadas al rendimiento.

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global de hardware de IA de borde:

En el mercado global de hardware de IA de borde, empresas como NVIDIA, Intel, Qualcomm, AMD y Samsung están aprovechando una extensa I+D, una amplia cartera de productos y el control sobre la propiedad intelectual clave de hardware de IA. Estas empresas se centran en el rendimiento por vatio, la eficiencia energética y las soluciones de plataforma integradas para satisfacer la creciente demanda en IoT, automoción, robótica y dispositivos inteligentes. En marzo de 2025, Qualcomm Technologies, Inc. anunció la adquisición de EdgeImpulse Inc. para mejorar sus capacidades de IA y la capacitación de desarrolladores en IoT, lo que permitirá a más de 170.000 desarrolladores crear, implementar y supervisar modelos de IA de borde. Además, esta operación complementa el enfoque estratégico de IoT de la empresa, integrando chipsets, software, servicios y recursos del ecosistema para dar soporte a múltiples sectores, como el comercio minorista, la seguridad, la energía y la gestión de la cadena de suministro.

Panorama corporativo del mercado de hardware de inteligencia artificial de borde:

Desarrollos Recientes

- En noviembre de 2025, EdgeCortix anunció que había cerrado una ronda de financiación de Serie B con exceso de demanda, recaudando un total de más de 110 millones de dólares para respaldar la implementación global de su acelerador de inteligencia artificial SAKURA-II y la próxima plataforma de chiplet SAKURA-X.

- En octubre de 2025, NXP anunció que había completado oficialmente su adquisición de Kinara, lo que marca un paso significativo en el avance de la IA de borde, en el que este movimiento fortalece la cartera de NXP con las NPU Ara-1 y Ara-2 de Kinara, que ofrecen hasta 6 y 40 eTOPS², respectivamente, lo que permite una IA eficiente y de baja latencia en el dispositivo para aplicaciones.

- Report ID: 8291

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.