Global Next-Generation Memory Market TOC

- Market Definition and Research Methodology

- Market Definition and Segmentation

- Assumptions and Acronyms

- Research Objective and Methodology

- Executive Summary

- Industry Value Chain Analysis

- Market Dynamics

- Drivers

- Challenges

- Trends

- Opportunities

- Regulatory & Standards Landscape

- Industry Risk Analysis

- Technology Analysis

- COVID-19 Impact on the Global Next-Generation Memory Market

- Average Pricing Analysis

- Cross Segmentation of Technology with Respect to End-Use Industry

- Cross Segmentation of Storage Type with Respect to End-Use Industry

- Cross Segmentation of Size with Respect to End-Use Industry

- Feature Analysis

- Competitive Positioning

- Competitive Landscape

- Samsung Electronics Co., Ltd.

- Micron Technology, Inc.

- Cypress Semiconductor Corporation

- Everspin Technologies Inc.

- NXP Semiconductors

- KIOXIA Corporation

- Intel Corporation

- Avalanche Technology

- IBM Corporation

- Fujitsu Limited

- Western Digital Corporation

- CrossBar, Inc.

- SK HYNIX INC.

- Global Next-Generation Memory Market

- By Value (USD Million)

- Global Next-Generation Memory Market Segmentation Analysis 2020-2030

- By Technology

- Non-Volatile Memory

- Magneto-Resistive Random-Access Memory (MRAM)

- Ferroelectric RAM (FRAM)

- Resistive Random-Access Memory (RERAM)

- 3D XPoint (Quantx & Optane)

- Nano RAM (NRAM)

- Others

- Volatile Memory

- Hybrid Memory Cube (HMC)

- High-Bandwidth Memory (HBM)

- Non-Volatile Memory

- By Storage Type

- Mass Storage

- Embedded storage

- Others

- By Size

- 200 mm

- 300 mm

- 450 mm

- By End-User

- Enterprises

- Consumer Electronics

- Automotive and Transportation

- Telecommunications

- Military and Aerospace

- Energy and Power

- Banking and Financial Services

- Healthcare

- Others

- By Region

- North America

- Latin America

- Europe

- Asia-Pacific

- Middle East & Africa

- By Technology

- North America Next-Generation Memory Market

- Market by Value (USD Million)

- Market Segmentation:

- By Technology

- Non-Volatile Memory

- Magneto-Resistive Random-Access Memory (MRAM)

- Ferroelectric RAM (FRAM)

- Resistive Random-Access Memory (RERAM)

- 3D XPoint (Quantx & Optane)

- Nano RAM (NRAM)

- Others

- Volatile Memory

- Hybrid Memory Cube (HMC)

- High-Bandwidth Memory (HBM)

- Non-Volatile Memory

- By Storage Type

- Mass Storage

- Embedded storage

- Others

- By Size

- 200 mm

- 300 mm

- 450 mm

- By End-User

- Enterprises

- Consumer Electronics

- Automotive and Transportation

- Telecommunications

- Military and Aerospace

- Energy and Power

- Banking and Financial Services

- Healthcare

- Others

- By Country

- United States

- Canada

- By Technology

- Latin America Next-Generation Memory Market

- Market by Value (USD Million)

- Market Segmentation:

- By Technology

- By Storage Type

- By Size

- By End-User

- By Country

- Brazil

- Mexico

- Argentina

- Rest of Latin America

- Europe Next-Generation Memory Market

- Market by Value (USD Million)

- Market Segmentation:

- By Technology

- By Storage Type

- By Size

- By End-User

- By Country

- United Kingdom

- Italy

- France

- Germany

- Spain

- Russia

- Netherlands

- Rest of Europe

- Asia Pacific Next-Generation Memory Market

- Market by Value (USD Million)

- Market Segmentation:

- By Technology

- By Storage Type

- By Size

- By End-User

- By Country

- China

- India

- Australia

- Japan

- South Korea

- Rest of Asia Pacific

- Middle East & Africa Next-Generation Memory Market

- Market by Value (USD Million)

- Market Segmentation:

- By Technology

- By Storage Type

- By Size

- By End-User

- By Country

- GCC

- South Africa

- Israel

- Rest of Middle East & Africa

Marktausblick für Speicher der nächsten Generation:

Der Markt für Next-Generation-Speicher hatte im Jahr 2025 ein Volumen von über 9,82 Milliarden US-Dollar und wird bis 2035 voraussichtlich 57,83 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen für Next-Generation-Speicher voraussichtlich um über 19,4 % wachsen. Im Jahr 2026 wird das Branchenvolumen für Next-Generation-Speicher auf 11,53 Milliarden US-Dollar geschätzt.

Die steigende Nachfrage nach universellen Speichergeräten, die durch die zahlreichen Vorteile dieses Speichertyps unterstützt wird, ist auf das Marktwachstum zurückzuführen. Im Zeitraum von 2023 bis 2028 wird das weltweite Volumen an Speichereinheiten für Unterhaltungselektronik voraussichtlich um insgesamt 6,9 Millionen Stück wachsen. Im Jahr 2028 wird das Volumen voraussichtlich 2,6 Milliarden Stück betragen.

Darüber hinaus ist die steigende Nachfrage nach Hightech-Geräten der Hauptfaktor für das Wachstum des Marktes für Speicher der nächsten Generation in dieser Region. In mehreren Ländern der Region ist eine Zunahme der Internetnutzung zu beobachten. Infolgedessen steigt die Nachfrage der Internetnutzer nach fortschrittlichen Computerprodukten, was wiederum zur Produktion von Speichergeräten der nächsten Generation führen wird. Laut Statistiken der Internationalen Fernmeldeunion (ITU) ist die Zahl der Internetnutzer in der Region Asien-Pazifik zwischen 2005 und 2019 von 355 Millionen auf 1901 Millionen gestiegen.

Schlüssel Speicher der nächsten Generation Markteinblicke Zusammenfassung:

Regionale Highlights:

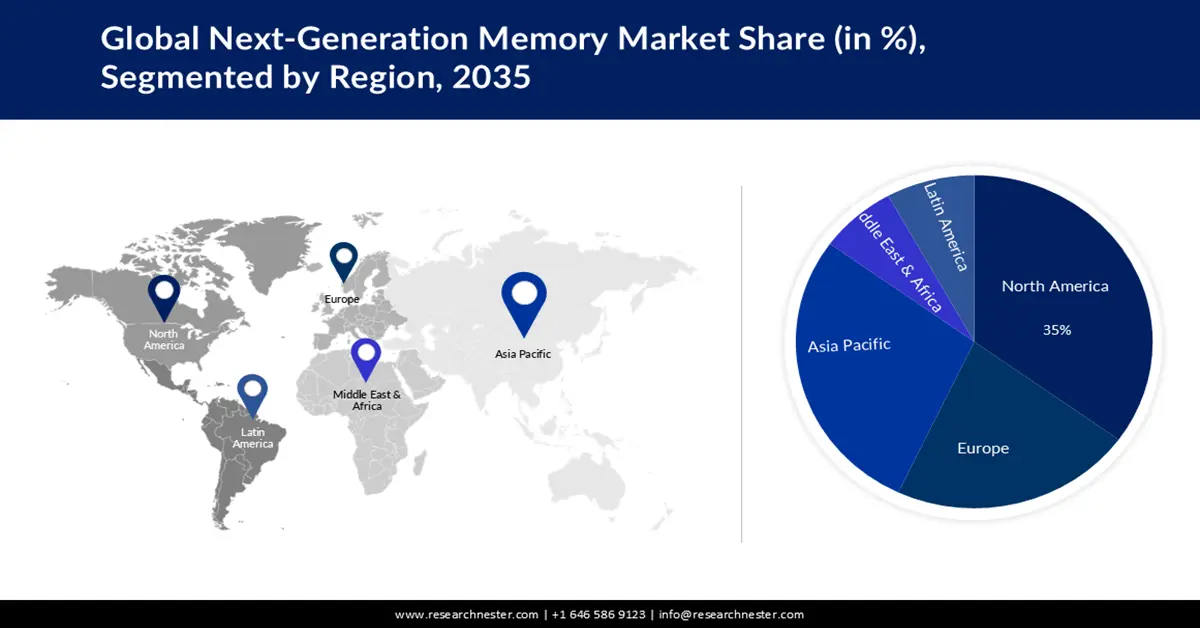

- Der nordamerikanische Markt für Next-Generation-Speicher wird bis 2035 einen Marktanteil von rund 35 % erreichen, angetrieben durch die frühzeitige Einführung von Next-Generation-Technologien und eine starke IT-Infrastruktur.

- Der asiatisch-pazifische Markt wird bis 2035 einen Marktanteil von 28 % erreichen, angetrieben durch die zunehmende Nutzung von Unterhaltungselektronik, einschließlich Smartphones und Tablets.

Segmenteinblicke:

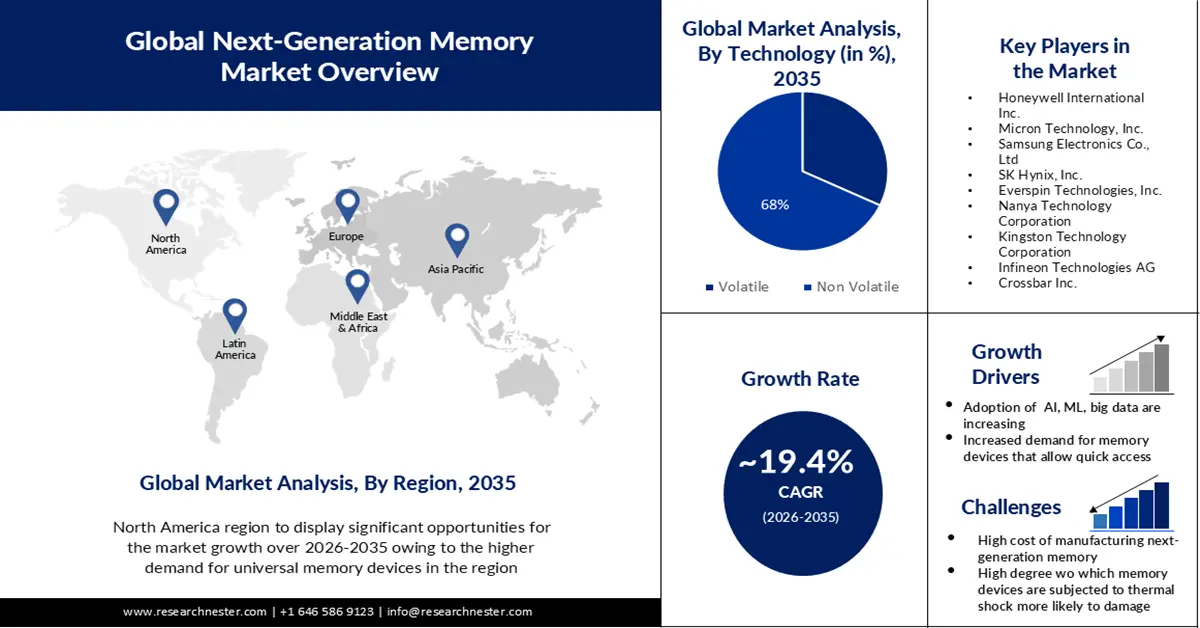

- Das Segment der nichtflüchtigen Speicher im Markt für Speicher der nächsten Generation wird voraussichtlich bis 2035 einen Marktanteil von 68 % erreichen, was auf die steigende Nachfrage nach besseren, effektiveren und kostengünstigeren Speicherlösungen zurückzuführen ist.

- Das Massensegment im Markt für Speicher der nächsten Generation wird voraussichtlich bis 2035 einen Marktanteil von 52 % erreichen, angetrieben durch die Nachfrage nach Speicher mit hoher Kapazität, schnellen Zugriffsgeschwindigkeiten und hoher Zuverlässigkeit.

Wichtige Wachstumstrends:

- Zunehmender Einsatz von Speichertechnologien der nächsten Generation in eingebetteten Systemen und IoT-Geräten

- Zunehmende Nutzung von Künstlicher Intelligenz, Big Data, Maschinellem Lernen und Cloud Computing

Große Herausforderungen:

- Zunehmender Einsatz von Speichertechnologien der nächsten Generation in eingebetteten Systemen und IoT-Geräten

- Zunehmende Nutzung von Künstlicher Intelligenz, Big Data, Maschinellem Lernen und Cloud Computing

Hauptakteure: Honeywell International Inc., Micron Technology, Inc., Samsung Electronics Co., Ltd, SK Hynix, Inc., Everspin Technologies, Inc., Nanya Technology Corporation, Kingston Technology Corporation.

Global Speicher der nächsten Generation Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 9,82 Milliarden USD

- Marktgröße 2026: 11,53 Milliarden USD

- Prognostizierte Marktgröße: 57,83 Milliarden USD bis 2035

- Wachstumsprognosen: 19,4 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (35 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Südkorea, China, Japan, Deutschland

- Schwellenländer: China, Indien, Brasilien, Mexiko, Südkorea

Last updated on : 9 September, 2025

Wachstumstreiber und Herausforderungen für den Markt für Speicher der nächsten Generation:

Wachstumstreiber

- Zunehmender Einsatz von Speichertechnologien der nächsten Generation in eingebetteten Systemen und IoT-Geräten – Speicher der nächsten Generation wie MRAM und ReRAM, die hohe Lese- und Schreibgeschwindigkeiten bei geringem Energieverbrauch und ohne Volatilität bieten, eignen sich für den Einsatz in eingebetteten Systemen und IoT-Geräten (Internet of Things) , die zunehmend herkömmliche Speicher ersetzen. Die Zahl der vernetzten IoT-Geräte wird nach neuesten verfügbaren Daten auf etwa 15,14 Milliarden geschätzt. Bis 2030 wird sich diese Zahl voraussichtlich auf 29,42 Milliarden mehr als verdoppeln. Dieser Speicher ermöglicht Instanton-Funktionen, verbessert die Energieeffizienz und erweitert die Datenspeicherung in intelligenten Geräten.

- Wachsende Nutzung von künstlicher Intelligenz, Big Data, maschinellem Lernen und Cloud Computing – Der steigende Bedarf an hoher Bandbreite, geringem Stromverbrauch und großem, skalierbarem Speicher ist auf die zunehmende Nutzung fortschrittlicher Technologien wie Big Data, künstlicher Intelligenz, maschinellem Lernen, Cloud Computing usw. zurückzuführen. Jeden Tag werden etwa 2,5 Trillionen Datenbits erstellt. 70 % der globalen Daten werden von Benutzern generiert, was zu Ausgaben von Endbenutzern für Cloud Computing von insgesamt rund 500 Milliarden US-Dollar pro Jahr führt.

- Erhöhte Nachfrage nach Speichergeräten, die schnellen Zugriff ermöglichen und wenig Strom verbrauchen – Speicher mit hoher Kapazität und hoher Geschwindigkeit erfreuen sich aufgrund der wachsenden Datenmenge in Unternehmen sowie der Popularität von Cloud-Speicherlösungen zunehmender Beliebtheit. Die Leistung fortschrittlicher Produkte wird ständig verbessert, was einen großen Teil der Halbleiterindustrie antreibt. Um die Nachfrage nach Speichergeräten mit hoher Geschwindigkeit, geringerem Stromverbrauch und größerer Skalierbarkeit zu erfüllen, wurden verschiedene neue nichtflüchtige Speicher entwickelt, darunter RRAM, MRAM, FeRAM und NRAM. Diese Technologien bieten mehr Skalierbarkeit, Dichte, Geschwindigkeit und Ausdauer als herkömmliche Technologien. Nach einer Befehlsanforderung benötigen die meisten neuen Speichertechnologien zwischen 1 und 10 Nanosekunden, bis ihre Ausgabe den angegebenen Anforderungen entspricht.

Herausforderungen

- Die Kosten für die Herstellung von Speichern der nächsten Generation steigen weiter – Die Produktionskosten für hochdichtes DRAM und SRAM sind heute sehr hoch, und auch für die Herstellung von Speichern der nächsten Generation mit hoher Bitdichte fallen erhebliche Kosten an. Im Vergleich zu herkömmlichen Technologien zur Speicherung von Speichern sind bei einer neuen Generation von Speichertechnologien üblicherweise kompliziertere Produktionsprozesse erforderlich. Für diese Prozesse sind möglicherweise spezielle Geräte, Materialien und Fachkenntnisse erforderlich, was zu höheren Kosten führen kann. Speichertechnologien der nächsten Generation weisen möglicherweise aufgrund von Problemen wie Defekten, Prozessschwankungen oder Materialproblemen in der ersten Entwicklungs- und Fertigungsphase geringere Produktionserträge auf. Infolgedessen sind die Kosten pro funktionsfähigem Chip aufgrund der geringeren Erträge höher.

- Je stärker Speichergeräte einem Temperaturschock ausgesetzt sind, desto wahrscheinlicher ist es, dass sie beschädigt werden und somit das Marktwachstum behindern.

- Das Wachstum des Marktes könnte durch höhere Designkosten infolge fehlender standardisierter Produktionsprozesse behindert werden.

Marktgröße und Prognose für Speicher der nächsten Generation:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

19,4 % |

|

Marktgröße im Basisjahr (2025) |

9,82 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

57,83 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Speicher der nächsten Generation:

Technologiesegmentanalyse

Auf dem Markt für Speicher der nächsten Generation wird das Segment der nichtflüchtigen Speicher bis Ende 2035 voraussichtlich einen Umsatzanteil von rund 68 % erobern. Die gestiegene Nachfrage nach besseren, effektiveren und weniger kostspieligen Speicherlösungen ist für das Wachstum dieses Segments auf dem Markt verantwortlich. Die Beschränkungen herkömmlicher nichtflüchtiger Speichergeräte hinsichtlich Skalierbarkeit, Stabilität und anderer Parameter wurden durch das Aufkommen moderner Speichertechnologien ebenfalls aufgehoben. Die globale Anhäufung von Daten schafft aufgrund der enormen generierten Datenmenge einen Bedarf an effizienteren Speicherlösungen mit hoher Kapazität. Jeden Tag werden rund 328,77 Terabyte Daten generiert. In diesem Jahr werden etwa 120 Zettabyte Daten produziert. Geschwindigkeit und Leistung nichtflüchtiger Speicher sind mit Flash-Speichertechnologien wie DRAM oder SRAM vergleichbar, mit höheren Speicherdichten, z. B. im Fall von ReRAM und STT RAM PCM.

Analyse des Speichertypsegments

Das Massensegment im Markt für Next-Generation-Speicher wird bis 2035 voraussichtlich einen Umsatzanteil von über 52 % erreichen. Massenspeicher werden häufig in Rechenzentren, Unternehmensspeichersystemen, Unterhaltungselektronik und anderen Anwendungen eingesetzt, die hohe Kapazitäten mit schnellen Zugriffsgeschwindigkeiten und zuverlässiger Datenspeicherung erfordern. Weltweit gibt es rund 8.000 Rechenzentrumsstandorte. Künstliche Intelligenz wird für etwa 20 % der globalen Rechenzentrumskapazität eingesetzt.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Technologie |

|

Speichertyp |

|

Größe |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Speichermarktes der nächsten Generation:

Einblicke in den nordamerikanischen Markt

Schätzungen zufolge wird Nordamerika bis 2035 einen Marktanteil von über 35 % bei Speichersystemen der nächsten Generation erreichen. Die Region Nordamerika hat die Technologien und Infrastrukturen der nächsten Generation frühzeitig eingeführt. In den USA ist die IT ein wichtiger Motor des Wirtschaftswachstums. Um mit der rasanten technologischen Entwicklung und dem branchenübergreifend wachsenden Datenvolumen in Nordamerika Schritt zu halten, müssen effektivere Verarbeitungssysteme entwickelt werden. Der US-Technologiemarkt macht 35 % der Weltwirtschaft aus. Für 2023 wird für den US-Technologiesektor ein Wachstum von 5,4 % prognostiziert. In den USA gibt es mehr als 585.000 Technologieunternehmen.

Einblicke in den APAC-Markt

Es wird erwartet, dass die Region Asien-Pazifik bis Ende 2035 rund 28 % des Marktanteils an Speicherlösungen der nächsten Generation erobern wird. Die Region dürfte aufgrund der zunehmenden Verbreitung von Unterhaltungselektronik, insbesondere Smartphones, Tablets und Laptops, stark wachsen. Einem Bericht zufolge wird die Mobiltelefonnutzung im Asien-Pazifik-Raum bis 2021 bei 74 % liegen und im nächsten Jahrzehnt voraussichtlich auf 84 % steigen. Darüber hinaus wird im selben Jahr mit 62 % der Mobilfunkteilnehmer gerechnet.

Akteure auf dem Markt für Speicher der nächsten Generation:

- Intel Corporation

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Honeywell International Inc.

- Micron Technology, Inc.

- Samsung Electronics Co., Ltd

- SK Hynix, Inc.

- Everspin Technologies, Inc.

- Nanya Technology Corporation

- Kingston Technology Corporation

- Infineon Technologies AG

- Crossbar Inc.

Neueste Entwicklungen

- SK Hynix Inc. entwickelte als erstes Unternehmen der Branche ein 12-lagiges HBM31-Produkt mit einer Speicherkapazität von 24 Gigabyte2, der derzeit größten in der Branche. Nach der Massenproduktion des weltweit ersten HBM3 im Juni 2022 gelang dem Unternehmen die Entwicklung eines 24-GB-Paketprodukts, das die Speicherkapazität im Vergleich zum Vorgängerprodukt um 50 % erhöhte.

- Samsung hat den Start der Massenproduktion seiner vertikalen NAND-Chips (V-NAND) der achten Generation angekündigt, um erweiterten Speicherplatz in Serversystemen der nächsten Generation zu ermöglichen. Diese Chips verfügen über die branchenweit höchste Bitdichte und Speicherkapazität. Sie sollen Unternehmen ermöglichen, die Speicherkapazität von Enterprise-Servern der nächsten Generation zu erweitern und deren Einsatz auf den Automobilmarkt auszuweiten.

- Report ID: 3724

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Speicher der nächsten Generation Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.