Marktausblick für Halbleiter-Produktionsanlagen:

Der Markt für Halbleiterproduktionsanlagen hatte 2025 ein Volumen von 123,5 Milliarden US-Dollar und wird bis Ende 2035 voraussichtlich auf 234,1 Milliarden US-Dollar anwachsen, was einem durchschnittlichen jährlichen Wachstum von rund 6,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für Halbleiterproduktionsanlagen auf 131,6 Milliarden US-Dollar geschätzt.

Öffentlich zugängliche Regierungs- und zwischenstaatliche Daten zeigen, dass die Nachfrage nach Halbleiter-Produktionsanlagen eng mit dem Ausbau der nationalen Fertigungskapazitäten, öffentlichen Förderprogrammen und Technologiewechseln verknüpft ist. Laut NIST-Daten vom Oktober 2025 hat die US-Regierung im Rahmen des CHIPS and Science Act über 52,7 Milliarden US-Dollar für Anreize in die Halbleiterfertigung bereitgestellt. Diese umfassen direkte Fördermittel, Darlehen und Steuergutschriften zur Unterstützung von Waferfertigungsanlagen und der Beschaffung von Ausrüstung. Die SIA-Daten vom Dezember 2023 zeigen, dass das US-Handelsministerium angekündigte private Investitionen in die Halbleiterindustrie von über 200 Milliarden US-Dollar gemeldet hat, wobei ein erheblicher Teil für Anlagen zur Herstellung von Halbleitern vorgesehen ist, beispielsweise für Lithografie-, Ätz- und Beschichtungsanlagen. Diese Investitionen des öffentlichen Sektors beschleunigen den Bau von Halbleiterfabriken und verbessern die Auftragsplanung für Ausrüstungslieferanten, insbesondere bei zukunftsweisenden und spezialisierten Prozessknoten.

Darüber hinaus werden die Ausgaben für Halbleiteranlagen von Kapazitätsauslastung, Technologiezyklen und staatlich geförderten Resilienzstrategien beeinflusst. Laut den Daten der SIA vom Februar 2025 erreichten die weltweiten Halbleiterumsätze im Jahr 2023 526,8 Milliarden US-Dollar. Dies spiegelt die anhaltende Nachfrage nach fortschrittlichen Chips wider, deren Fertigungsprozesse einen hohen Kapitalaufwand erfordern. Dieser hohe Anlagenaufwand wird zusätzlich durch die zunehmende Komplexität von Sub-5-nm- und fortschrittlichen Packaging-Technologien verstärkt, die eine höhere Anzahl von Werkzeugen pro Waferstart notwendig machen. Gleichzeitig haben Exportkontrollmaßnahmen die Lieferungen fortschrittlicher Anlagen in bestimmte Märkte eingeschränkt, globale Lieferketten umgestaltet und Investitionen in Regionen mit entsprechenden Exportbeschränkungen gelenkt. Diese strukturellen Faktoren deuten auf eine nachhaltige Kapitalallokation in Halbleiterfertigungsanlagen hin, unterstützt durch politisch gesteuerte Lokalisierungs- und Technologieentwicklungsprioritäten.

Schlüssel Halbleiter-Investitionsgüter Markteinblicke Zusammenfassung:

Regionale Highlights:

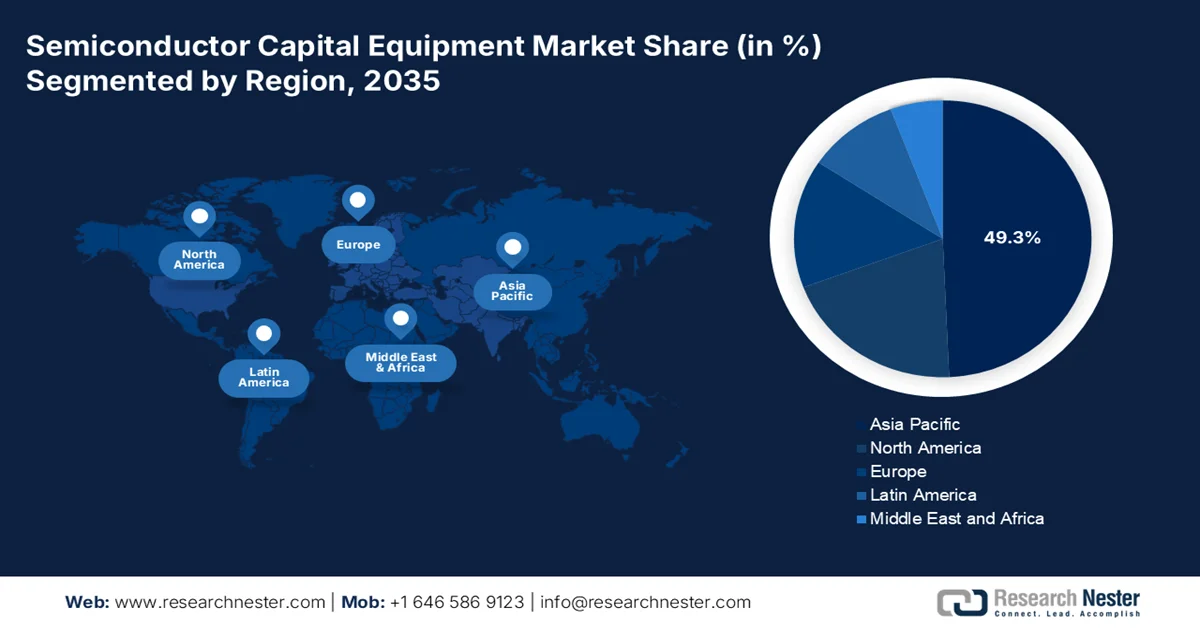

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von 49,3 % am Halbleiter-Produktionsanlagenmarkt erreichen wird. Treiber dieser Entwicklung sind die steigenden Investitionen in Halbleiterfertigungsanlagen, die konzentrierte Speicherproduktion und staatlich geförderte Initiativen zur Halbleiter-Selbstversorgung.

- Nordamerika wird voraussichtlich im Zeitraum 2026–2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % das schnellste Marktwachstum verzeichnen, was auf steigende Investitionen in die heimische Fertigungskapazität und die Entwicklung fortschrittlicher Transistorarchitekturen zurückzuführen ist.

Segmenteinblicke:

- Es wird erwartet, dass das Handelssegment bis 2035 einen Anteil von 79,3 % am Markt für Halbleiter-Produktionsanlagen ausmachen wird. Treiber dieser Entwicklung sind die zunehmenden Outsourcing-Trends der Halbleiterhersteller für Fertigungs-, Montage- und Testprozesse.

- Es wird prognostiziert, dass das OEM-Teilsegment seine führende Marktposition bis 2035 beibehalten wird, unterstützt durch die wachsende Nachfrage nach Produkten von Herstellern von Elektrofahrzeugen, 5G-Infrastruktur und KI-fähigen Geräten.

Wichtigste Wachstumstrends:

- Strategische Richtlinien zur Lokalisierung und Resilienz der Lieferkette

- Nationale Strategien für fortschrittliche Verpackungen

Größte Herausforderungen:

- Extreme technologische Komplexität und Spezialisierung

- Kundenkonzentration und lange Qualifizierungszyklen

Wichtige Akteure: Applied Materials (USA), ASML (Niederlande), Lam Research (USA), Tokyo Electron (Japan), KLA Corporation (USA), Disco Corporation (Japan), Teradyne (USA), Advantest (Japan), Screen Holdings (Japan), Hitachi High-Tech (Japan), ASM International (Niederlande), Kokusai Electric (Japan), Nikon (Japan), Canon (Japan), Onto Innovation (USA), EV Group (Österreich), Laser Photonics Corporation (USA), ROHM (Japan), Aeluma, Inc. (USA), Atomera Incorporated (USA).

Global Halbleiter-Investitionsgüter Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 123,5 Milliarden US-Dollar

- Marktgröße 2026: 131,6 Milliarden US-Dollar

- Prognostizierte Marktgröße: 234,1 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 6,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (49,3 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Japan, Südkorea, Taiwan

- Schwellenländer: Indien, Vietnam, Malaysia, Singapur, Thailand

Last updated on : 11 September, 2025

Markt für Halbleiter-Produktionsanlagen – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Strategische Maßnahmen zur Lokalisierung und Stärkung der Resilienz von Lieferketten: Regierungen priorisieren die Kontrolle von Lieferketten, was zu einer geografisch diversifizierten Halbleiterfertigung führt und den Bedarf an redundanten Produktionsanlagen erhöht. Die USA betonen die Bedeutung von Halbleitern für die nationale Sicherheit und fördern damit Reshoring- und Friendshoring-Strategien. Laut Daten der Carnegie Endowment for International Peace vom August 2025 hat Indien ein 10 Milliarden US-Dollar schweres Förderprogramm für Halbleiter genehmigt, um ein Ökosystem für Fertigung und Montage aufzubauen. Diese Initiativen beschränken sich nicht auf Spitzentechnologien, sondern umfassen auch etablierte Fertigungskapazitäten, die für die Automobil- und Industriebranche unerlässlich sind. Dies führt zu parallelen Investitionen in Halbleiterfabriken in verschiedenen Regionen, wodurch der Gesamtbedarf an Ausrüstung steigt, anstatt ihn umzuverteilen. Gleichzeitig entstehen für Zulieferer Möglichkeiten, ihre Service- und Supportinfrastruktur zu lokalisieren.

- Nationale Strategien für fortschrittliche Verpackungstechnologien: Regierungen fördern zunehmend fortschrittliche Verpackungstechnologien als Teil umfassenderer Halbleiterstrategien und treiben damit die Nachfrage nach Produktionsanlagen für die Backend-Fertigung an. Laut Daten des US-Handelsministeriums vom Januar 2025 hat die Regierung 1,4 Milliarden US-Dollar an Fördermitteln für die nächste Generation fortschrittlicher Verpackungstechnologien von US Semiconductor angekündigt. Auch Europa und Japan investieren in Verpackungsinnovationen, um ihre Fertigungskapazitäten für die Frontend-Fertigung zu ergänzen. Diese Initiativen erweitern den Bedarf an Produktionsanlagen über die Waferfertigung hinaus auf Werkzeuge für die Bondprüfung und -analyse. Da die heterogene Integration für KI-gestützte HPC-Anwendungen und die Automobilindustrie immer wichtiger wird, entwickeln sich staatlich geförderte Verpackungsökosysteme zu einem zentralen Wachstumsfeld für Anlagenhersteller. Für das kommende Jahrzehnt werden kontinuierliche Investitionen erwartet.

Investitionen gemäß dem US CHIPS Act, 2025

Unternehmen / Preisträger | Finanzierungsbetrag (USD) | Programm / Einrichtung |

Absolics, Inc. (Georgia) | 100 Millionen | SMART-Verpackungsprogramm |

Applied Materials, Inc. (Kalifornien) | 100 Millionen | Forschung und Entwicklung von Siliziumkernsubstraten |

Arizona State University (Arizona) | 100 Millionen | Kernanlage für fortgeschrittene Elektronik und Photonik |

Natcast (Tempe, Arizona) | 1,1 Milliarden | NSTC Prototyping & NAPMP Advanced Packaging Piloting Facility (PPF) |

CHIPS NAPMP (Programmebene) | 300 Millionen | Materialien & Substrate NOFO |

US-Handelsministerium / CHIPS für Amerika | Mehrprogrammfinanzierung | Nationales Halbleitertechnologiezentrum (NSTC) |

Quelle : US-Handelsministerium, Januar 2025

- Steigende Nachfrage aus staatlich geförderten Endverbraucherbranchen: Staatliche Ausgaben in strategischen Sektoren wie Verteidigung, Automobilindustrie, Elektrifizierung und digitale Infrastruktur erhöhen den Halbleiterverbrauch und treiben damit die Nachfrage nach vorgelagerten Anlagen an. Das US-Verteidigungsministerium investiert weiterhin massiv in Mikroelektronik für fortschrittliche Systeme und verstärkt so den Bedarf an inländischer Halbleiterproduktion. Darüber hinaus erhöhen die öffentlichen Investitionen in Elektrofahrzeuge und erneuerbare Energiesysteme in den USA, der EU und Asien die Nachfrage nach Leistungshalbleitern und Sensoren. Das Wachstum der Elektromobilität wird durch staatliche Förderprogramme unterstützt, die direkt mit der Halbleiternachfrage korrelieren. Diese Nachfragesignale führen zu höheren Auslastungsraten der Halbleiterfabriken und Kapazitätserweiterungen, was zusätzliche Investitionen in Produktionsanlagen zur Deckung des langfristigen Bedarfs erforderlich macht.

Herausforderungen

- Extrem hohe technologische Komplexität und Spezialisierung: Halbleiteranlagen stellen die Spitze der Präzisionstechnik dar und erfordern umfassende Expertise in Optik, Plasmaphysik, Materialwissenschaft und Automatisierung. Die Branche strebt Strukturgrößen von 3 nm und unter 2 nm an, wobei Gate-All-Around-Transistoren atomgenaue Präzision erfordern. Darüber hinaus sind die messtechnischen Anforderungen für 3D-Strukturen und fortschrittliche Gehäuse exponentiell gestiegen, da Messlücken bei der Charakterisierung nanostrukturierter Materialien und rückseitiger Stromversorgungsnetzwerke bestehen.

- Hohe Kundenkonzentration und lange Qualifizierungszyklen: Der Markt für Halbleiter-Produktionsanlagen ist extrem konzentriert. TSMC, Samsung und Intel vereinen einen erheblichen Anteil der weltweiten Ausgaben für Wafer-Anlagen auf sich. Neue Marktteilnehmer sehen sich mit monatelangen Qualifizierungszyklen konfrontiert, die Tests vor Ort in den Kundenwerken erfordern – ohne garantierte Aufträge. Selbst wenn Produkte technisch einwandfrei funktionieren, haben etablierte Anlagenhersteller enge Industrieallianzen mit großen Halbleiterwerken geschlossen. Diese Beziehungsbarrieren lassen sich durch technische Überlegenheit nur schwer überwinden.

Marktgröße und Prognose für Halbleiter-Produktionsanlagen:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

6,6 % |

|

Marktgröße im Basisjahr (2025) |

123,5 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

234,1 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Halbleiter-Produktionsanlagen:

Analyse der Handelsartensegmente

Im Segment der Handelsarten dominiert der Markt für Halbleiter-Produktionsanlagen das Segment der unabhängigen Händler und wird voraussichtlich bis Ende 2035 einen Marktanteil von 79,3 % halten. Treiber dieses Segments ist der zunehmende Outsourcing-Trend bei Halbleiterherstellern, die vermehrt auf externe Dienstleister für Fertigung, Montage und Prüfung setzen. Laut den SIA-Daten vom Mai 2026 erreichten die weltweiten Halbleiterumsätze 298,5 Milliarden US-Dollar, ein Anstieg von 25 % gegenüber dem vierten Quartal 2025. Die Umsätze im März 2026 beliefen sich auf 99,5 Milliarden US-Dollar, ein Plus von 79,2 % gegenüber 55,5 Milliarden US-Dollar im März 2025. Diese von der World Semiconductor Trade Statistics erhobenen Daten erfassen primär die Aktivitäten des Marktes für Halbleiter-Produktionsanlagen, auf dem Chips an externe Kunden verkauft und nicht intern verwendet werden. Da die SIA 99 % des US-amerikanischen Halbleiterumsatzes repräsentiert, unterstreichen die Daten die Dominanz der unabhängigen Händler auf dem Markt, angetrieben durch die stark steigende Nachfrage in den Bereichen KI, Automobilindustrie und Unterhaltungselektronik.

Segmentanalyse der Vertriebskanäle

Im Vertriebskanalsegment ist das OEM-Teilsegment führend auf dem Markt für Halbleiter-Produktionsanlagen. Halbleiterkomponenten und -anlagen werden primär direkt an OEMs verkauft, die diese in Endprodukte wie Unterhaltungselektronik und Automobilsysteme integrieren. Dies fördert langfristige Lieferantenbeziehungen und stabile Umsätze. Laut US BEA trug die OEM-getriebene Fertigung Billionen zur US-amerikanischen Produktion langlebiger Güter bei und unterstreicht damit das enorme Ausmaß der OEM-Nachfrage. Der Anstieg von Elektrofahrzeugen, der Ausbau der 5G-Infrastruktur und die Verbreitung KI-fähiger Geräte haben die OEM-Beschaffung von Produktionsanlagen deutlich erhöht. Das OEM-Teilsegment bleibt aufgrund seines direkten Einflusses auf Produktinnovationszyklen und seiner Fähigkeit zum Großeinkauf dominant.

Segmentanalyse der Gerätetypen

Das Teilsegment der Front-End-Ausrüstung bleibt der kapitalintensivste und technologisch wichtigste Teil der Halbleiter-Wertschöpfungskette und ist führend im Segment der Anlagentypen. Dieses Segment profitiert stark von steigenden Brancheninvestitionen. Laut den Daten der SIA 2024 investierten US-amerikanische Halbleiterunternehmen 2023 107,5 Milliarden US-Dollar in Forschung und Entwicklung sowie in Sachanlagen. Ein Großteil davon floss in Anlagen zur Waferfertigung, Lithografie, Beschichtung und Ätzung. Diese Front-End-Prozesse sind essenziell für die Herstellung fortschrittlicher Technologieknoten, die für KI-basierte Hochleistungsrechner und Kommunikationssysteme der nächsten Generation benötigt werden. Die steigende Nachfrage nach kleineren und effizienteren Chips hat kontinuierliche Modernisierungen der Fertigungsanlagen vorangetrieben. Dieser Investitionsboom unterstreicht die Bedeutung von Front-End-Ausrüstung, da Hersteller Innovation, Ertragssteigerung und Technologieführerschaft in der Halbleiterproduktion priorisieren.

Unsere detaillierte Analyse des Marktes für Halbleiterproduktionsanlagen umfasst die folgenden Segmente:

Segment | Teilsegmente |

Gerätetyp |

|

Technologieknoten |

|

Produktabmessungen |

|

Substratmaterial |

|

Endbenutzeranwendung |

|

Handelsart |

|

Vertriebskanal |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für Halbleiter-Produktionsanlagen – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum dominiert den Markt für Halbleiter-Produktionsanlagen und wird voraussichtlich bis Ende 2035 einen regionalen Umsatzanteil von 49,3 % erreichen. Treiber dieser Entwicklung sind die konzentrierte Speicherproduktion, der Ausbau von Foundry-Unternehmen und staatlich geförderte Programme zur Förderung inländischer Ausrüstung. Zu den wichtigsten Treibern des Marktwachstums zählen Chinas Streben nach Halbleiter-Selbstversorgung, Koreas führende Rolle in der Speichertechnologie, Japans Stärke im Bereich Materialien und Beschichtungsanlagen sowie die wachsende Präsenz Südostasiens in der Back-End-Montage. Die Beschaffungsmuster zeigen, dass vor allem in fortschrittliche Halbleiterfabriken in Front-End-Werkzeuge investiert wird, während der Markt für Back-End-Ausrüstung in Malaysia und den Philippinen dominiert. Initiativen zur Diversifizierung der Lieferkette fördern die Ausrüstungskäufe in Indien und Vietnam, wo neue Montage- und Testanlagen errichtet werden.

Der japanische Markt für Halbleiter-Produktionsanlagen wächst rasant und erreichte 2025 ein Volumen von 96,3 Millionen US-Dollar. Bis Ende 2035 wird ein Anstieg auf 252 Millionen US-Dollar erwartet. Dies entspricht einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,1 % im Prognosezeitraum. Für 2026 wird ein Marktvolumen von 106,1 Millionen US-Dollar prognostiziert. Unterstützt wird das Wachstum durch hohe staatliche Fördermittel, steigende inländische Produktionsziele und eine wachsende globale Nachfrage. Laut Daten der International Trading Agency (ITA) vom November 2025 hat die Regierung 25,7 Milliarden US-Dollar für die nächsten drei Jahre zur Stärkung des Halbleitersektors bereitgestellt. Die KIEP-Daten von 2026 zeigen, dass Japan bis 2030 einen Halbleiterumsatz von 99 Milliarden US-Dollar anstrebt, der durch öffentliche und private Investitionen in Höhe von 79 Milliarden US-Dollar unterstützt wird. Die hohe Abhängigkeit von externen Zulieferern, darunter 48,3 % bei integrierten Schaltungen, treibt die Lokalisierungsbestrebungen voran und erhöht die Nachfrage nach Fertigungs- und Materialverarbeitungsanlagen entlang der gesamten Wertschöpfungskette der Halbleiterindustrie.

Großinvestitionen in Fertigungs-, Montage- und Verpackungsanlagen in mehreren Bundesstaaten treiben den Markt für Halbleiter-Produktionsanlagen in Indien an. Laut PIB-Daten vom April 2026 übersteigen die kumulierten Investitionen 19 Milliarden US-Dollar. Zu den treibenden Projekten zählen die 91.526 Crore Rupien teure Fabrik von Tata Electronics mit 50.000 Waferstarts pro Monat und die 2,8 Milliarden US-Dollar teure Montage- und Testanlage von Micron zur Unterstützung der DRAM- und NAND-Produktion. Zusätzliche Investitionen in Gujarat, Odisha und Assam erweitern die Kapazitäten in Bereichen wie 3D-Heterogenintegration, RF-System-in-Package und Siliziumkarbid-Fertigung. All diese Bereiche erfordern hochentwickelte Anlagen, darunter Lithografie-, Bond-, Inspektions- und Testsysteme. Anlagen mit hohen Produktionskapazitäten von Millionen Einheiten pro Tag bis zu Tausenden von Wafern pro Monat deuten auf eine starke Nachfrage nach Produktionsanlagen für die Halbleiterfertigung im Front- und Back-End-Bereich hin und positionieren Indien als aufstrebenden Produktionsstandort.

Einblicke in den nordamerikanischen Markt

Nordamerika wird voraussichtlich die am schnellsten wachsende Region im Markt für Halbleiter-Produktionsanlagen sein und im Prognosezeitraum von 2026 bis 2035 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % expandieren. Treiber dieses Wachstums ist der Fokus der Region auf den Wiederaufbau modernster Fertigungskapazitäten und fortschrittlicher Forschungskapazitäten. Die Wettbewerbslandschaft wird durch die Präsenz großer Originalgerätehersteller (OEMs) geprägt, die einen bedeutenden Teil der weltweiten Ätz-, Abscheidungs- und Prozesskontrollanlagen liefern. Die Nachfrage ist eng mit dem Bau von Fertigungsanlagen und dem Übergang zu neuen Transistorarchitekturen verknüpft, die eine höhere Anlagendichte pro Wafer erfordern. Etablierte Fertigungsanlagen benötigen weiterhin modernisierte Anlagen, während hochmoderne Anlagen die Nachfrage nach neuen Systemen mit hoher numerischer Apertur (NA) und Atomlagenabscheidung (ALD) ankurbeln. Der Gesamtmarkt für Halbleiter-Produktionsanlagen bleibt weiterhin von den Nachfragezyklen im Speicher- und Logikbereich abhängig.

Die staatlichen Förderprogramme und ergänzenden privaten Investitionen in die fortschrittliche Halbleiterfertigung prägen den Markt für Halbleiter-Produktionsanlagen in den USA. Ein Bericht des US-Handelsministeriums vom März 2024 weist 8,5 Milliarden US-Dollar an direkten Fördermitteln für Intel aus, um Fabrikprojekte in Arizona, New Mexico, Ohio und Oregon zu unterstützen. Diese Projekte sind sehr ausrüstungsintensiv und sollen die Beschaffung von Front-End-Werkzeugen beschleunigen. Daten vom April 2024 zeigen zudem, dass eine geplante CHIPS-Investition in Höhe von 6,4 Milliarden US-Dollar private Investitionen von über 40 Milliarden US-Dollar für die Entwicklung eines Halbleiterclusters in Texas ergänzen soll. Dieser Cluster umfasst modernste Logik-, Verpackungs- und Forschungseinrichtungen. Darüber hinaus weisen die Handelsdaten des US-Wirtschaftsministeriums (BEA) vom Februar 2025 auf einen Anstieg des Halbleiterhandels um 0,7 Milliarden US-Dollar im Berichtszeitraum hin, was die Stärkung der heimischen Produktion widerspiegelt. Diese Entwicklungen belegen eine anhaltende Nachfrage nach Halbleiter-Produktionsanlagen in den Bereichen Fertigung und Verpackung.

Das Wachstum des kanadischen Marktes für Halbleiter-Produktionsanlagen wird durch kontinuierliche Bundesförderung, den Ausbau von Forschung und Entwicklung sowie konzentrierte Industrieaktivitäten unterstützt. Laut Daten der kanadischen Regierung vom Oktober 2025 hat der Strategische Innovationsfonds (SIF) 8,2 Milliarden US-Dollar an Bundesmitteln bereitgestellt, die mit Investitionen des Privatsektors in Höhe von 72 Milliarden US-Dollar verknüpft sind. Dies erzeugt einen starken Multiplikatoreffekt für die Entwicklung der Halbleiterinfrastruktur. Diese Projekte sichern rund 113.000 Vollzeitstellen und stärken den langfristigen Kapazitätsausbau, wodurch die Nachfrage nach Fertigungs-, Verpackungs- und Testausrüstung ankurbelt. Darüber hinaus generierten die vom SIF geförderten Initiativen im Jahr 2021 F&E-Ausgaben in Höhe von 1,2 Milliarden US-Dollar, was etwa 5 % der gesamten kanadischen F&E-Ausgaben entspricht und einen zunehmenden Fokus auf fortschrittliche Halbleiterinnovationen verdeutlicht. Daten des kanadischen Premierministers vom April 2024 zeigen, dass die Bundesförderung von 59,9 Millionen US-Dollar für IBM Kanada und C2MI die Kompetenzen im Bereich Mikroelektronik und Verpackung weiter stärkt. Darüber hinaus zeigen die Daten vom November 2024, dass Ontario 62,8 % zum Bruttoinlandsprodukt des Sektors beiträgt, die Aktivitäten der kanadischen Halbleiterindustrie weiterhin geografisch konzentriert sind, was den lokalen Einsatz von Investitionsgütern und ein nachhaltiges Wachstum des Marktes für Halbleiter-Investitionsgüter in den Clustern der fortgeschrittenen Fertigung unterstützt.

Provinzielle Verteilung der Bruttowertschöpfung der kanadischen Halbleiterindustrie, 2023

Provinz / Region | Bruttowertschöpfung (USD) | Anmerkungen zu Anteilen/Beiträgen |

Ontario | 10,2 Milliarden | 62,8 % der gesamten Bruttowertschöpfung; 65,5 % der direkten Auswirkungen; höchste Konzentration (5,7 Mrd. USD direkte Auswirkungen) |

Quebec | 2,9 Milliarden | Bedeutender Beitragender zur nationalen Halbleiterproduktion |

Britisch-Kolumbien | 1,4 Milliarden | Mäßiger Beitrag zur gesamten Bruttowertschöpfung der Branche |

Alberta | 0,9 Milliarden | Kleinerer, aber bemerkenswerter regionaler Beitrag |

Kombiniert (QC + BC + AB) | 5,2 Milliarden | Weniger als die direkten Auswirkungen allein in Ontario. |

Quelle : Regierung von Kanada, November 2023

Einblicke in den europäischen Markt

Die Kombination aus regionaler Industriepolitik, Nachfrage nach Automobilelektronik und spezialisierter Forschungsinfrastruktur prägt den Markt für Halbleiter-Produktionsanlagen in Europa. Die Beschaffung konzentriert sich auf Front-End-Systeme für FD-SOI-Substrate für Leistungshalbleiter und fortschrittliche Packaging-Lösungen. Der Markt profitiert von der Präsenz führender Hersteller von Lithografie- und Epitaxieanlagen mit Hauptsitz in der Region sowie von einem Netzwerk von Forschungskonsortien, die neue Systeme für die Produktionsstätten der Mitgliedstaaten validieren. Die Produktion von Elektrofahrzeugen erfordert die Verarbeitung von Siliziumkarbid und Galliumnitrid sowie die Lokalisierung der Lieferketten für Verteidigung und Luft- und Raumfahrt. Auch Back-End-Systeme für Montage, Test und Packaging verzeichnen eine stetige Nachfrage, da die Markteintrittsbarrieren im Vergleich zu den Front-End-Segmenten, die die Haupttreiber der Nachfrage darstellen, niedrig sind. Grenzüberschreitende Qualifizierungsprogramme für Anlagen reduzieren Doppelzertifizierungsaufwand und ermöglichen eine schnellere Bereitstellung von Anlagen an mehreren europäischen Produktionsstandorten.

Umfangreiche öffentliche Fördermittel, vielversprechende private Investitionen und ein starkes industrielles Ökosystem prägen den Markt für Halbleiter-Produktionsanlagen in Deutschland . Laut GTAI 2026 treiben das EU-Chipgesetz mit 47 Milliarden US-Dollar und zusätzliche 22 Milliarden US-Dollar im Rahmen der IPCEI die Expansion von Fertigung und Technologie voran. Allein in Deutschland werden bis 2030 öffentliche und private Investitionen in Höhe von bis zu 44 Milliarden US-Dollar in die Halbleiterindustrie erwartet, was die Nachfrage nach fortschrittlichen Produktionsanlagen direkt erhöht. Die Branche soll bis 2025 einen Umsatz von über 19 Milliarden US-Dollar generieren, mit einer erwarteten jährlichen Wachstumsrate von 10 % bis 2030, was auf anhaltende Investitionen hindeutet. Die Daten des Bundeswirtschaftsministeriums von 2023 zeigen, dass Deutschland mehr als ein Drittel der europäischen Chips produziert und damit seine Rolle als wichtiger Produktionsstandort stärkt. Darüber hinaus fördern jährliche F&E-Ausgaben von über 23 Milliarden US-Dollar im Elektrotechnik- und Digitalbereich kontinuierliche Innovationen, insbesondere bei EUV-Komponenten und fortschrittlichen Substraten, und treiben so die langfristige Nachfrage nach Anlagen an.

Die stetige Expansion der Branche, öffentliche Investitionen und die hohe Produktivität des heimischen Ökosystems treiben den Markt für Halbleiter-Produktionsanlagen in Großbritannien an. Laut Daten der britischen Regierung vom September 2024 erwirtschaftete der britische Halbleitersektor einen Umsatz von 12,3 Milliarden US-Dollar, was 2 % des weltweiten Halbleiterumsatzes entspricht. Dies deutet auf eine stabile Nachfragebasis für Produktionsanlagen hin, insbesondere in designorientierten und spezialisierten Fertigungssegmenten. Darüber hinaus zeigt der Bericht der britischen Regierung vom Mai 2023, dass der Halbleiterumsatz im Jahr 2022 601,7 Milliarden US-Dollar erreichte und bis 2030 voraussichtlich jährlich um 6 % bis 8 % wachsen wird. Dies stärkt die Investitionen in vorgelagerte Werkzeuge und Fertigungstechnologien. Die britische Regierung hat außerdem 384 Millionen US-Dollar für das Programm der Institute of Technology bereitgestellt, um die für die fortschrittliche Halbleiterforschung und -entwicklung sowie -produktion unerlässlichen Fachkräfte zu stärken. Zusätzlich unterstützen 2,2 Milliarden US-Dollar an Fördermitteln und Spenden, die von Halbleiterunternehmen eingeworben wurden, Innovation und Infrastruktur und treiben die anhaltende Nachfrage nach Produktionsanlagen in Forschung, Prototypenbau und Nischenproduktion an.

Wichtige Akteure auf dem Markt für Halbleiter-Produktionsanlagen:

- Applied Materials (USA)

- ASML (Niederlande)

- Lam Research (USA)

- Tokyo Electron (Japan)

- KLA Corporation (USA)

- Disco Corporation (Japan)

- Teradyne (USA)

- Advantest (Japan)

- Screen Holdings (Japan)

- Hitachi High-Tech (Japan)

- ASM International (Niederlande)

- Kokusai Electric (Japan)

- Nikon (Japan)

- Canon (Japan)

- Onto Innovation (USA)

- EV Group (Österreich)

- Laser Photonics Corporation (USA)

- ROHM (Japan)

- Aeluma, Inc (USA)

- Atomera Incorporated (USA)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Applied Materials ist der größte Anbieter von Produktionsanlagen für die Halbleiterindustrie und bietet ein breites Portfolio an Beschichtungs-, Ätz- und Inspektionssystemen. Das Unternehmen nutzt KI-gestützte Prozesssteuerung und innovative Substratstrukturierungstechnologien, um Logikstrukturen unter 3 nm und fortschrittliche Speicher zu ermöglichen. Zu den strategischen Initiativen gehören der Ausbau der EPIC-Kapazitäten und die Sicherung von Fördermitteln nach dem US CHIPS Act zur Stärkung der heimischen Lieferketten.

- ASML hält eine nahezu monopolartige Stellung im Bereich der extremen Ultraviolett-Lithografie (EUV), dem wichtigsten Segment des Marktes für Halbleiterfertigungsanlagen. Die EUV-Systeme mit hoher numerischer Apertur (NA) sind für Strukturgrößen unter 2 nm unerlässlich. Strategische Initiativen konzentrieren sich auf die Steigerung der Jahresproduktion und die Vertiefung der gemeinsamen Entwicklung mit Intel, TSMC und Samsung. Durch die Integration von computergestützter Lithografie und Datenanalyse reduziert ASML Überlagerungsfehler. Laut Geschäftsbericht 2024 liegt die Wiederverwendungsrate der Bauteile bei 88 %.

- Lam Research ist spezialisiert auf Ätzverfahren und Reinraumlösungen für Einzelwafer im Bereich der Halbleiterfertigungsanlagen. Die strategischen Initiativen des Unternehmens konzentrieren sich auf seine Sempre-Technologie für 3D-NAND- und Gate-All-Around-Transistoren. Lam investiert massiv in Trockenresist-Strukturierung und kryogene Ätzverfahren, um Nassprozesse zu ersetzen und so die Umweltbelastung und die Betriebskosten zu senken.

- Tokyo Electron ist Japans führender Anbieter von Produktionsanlagen für die Halbleiterindustrie und zeichnet sich durch seine Expertise in Systemen für Wärmebehandlung, Ätzung und Beschichtungsentwicklung aus. Zu den strategischen Initiativen gehören die Entwicklung von Ruthenium-Liner-losem CVD-Verfahren für die 2-nm-Metallisierung sowie die Pionierarbeit im Bereich des Hochtemperaturglühens für Leistungshalbleiter. Die KI-gestützte vorausschauende Wartung von TEL und die gemeinsame Forschungs- und Entwicklungseinrichtung mit Industriepartnern sollen Japans Position als führender Standort für Chip-Produktionsanlagen weiter stärken.

- Die KLA Corporation ist führend im Bereich Prozesskontrolle und Ertragsmanagement für Halbleiter-Produktionsanlagen. Ihre strategischen Initiativen konzentrieren sich auf die eSL-10-Elektronenstrahl- und Retikelinspektionssysteme, die Nanodefekte für fortschrittliche Logikbausteine und HNM-Speicher erkennen. KLA reduziert Fehldefekte und fördert die Ursachenanalyse. Im Jahr 2025 erzielte das Unternehmen einen Umsatz von 12,2 Milliarden US-Dollar.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt für Halbleiterproduktionsanlagen:

Der Markt für Halbleiter-Produktionsanlagen ist hart umkämpft und wird von wenigen US-amerikanischen, japanischen und europäischen Giganten dominiert. Intensive Investitionen in Forschung und Entwicklung sowie vertikale Integration sind zentrale strategische Initiativen, mit denen die Akteure die Fertigung von Halbleitern unter 3 nm und fortschrittliche Gehäusetechnologien ermöglichen wollen. Die US-amerikanischen Unternehmen nutzen Exportkontrollen und Subventionen gemäß dem Chip Act, während die japanischen Marktführer auf Synergien bei Materialien und Beschichtungsprozessen setzen. Europäische Marktführer konzentrieren sich auf Lithografie und Epitaxie. Aufstrebende Unternehmen aus Südkorea und Malaysia gewinnen im Bereich Montage-, Test- und Backend-Ausrüstung an Bedeutung. Zu den wichtigsten Strategien gehören Akquisitionen im Bereich KI-gestützter Prozesssteuerung zur Portfolioerweiterung und die Bildung von Kooperationsvereinbarungen mit Herstellern von Logik- und Speicherchips. So gab beispielsweise die Laser Photonics Corporation (LASE), ein weltweit führender Anbieter von industriellen Lasersystemen für Reinigungs- und Materialbearbeitungsanwendungen, im September 2025 bekannt, dass ihre Tochtergesellschaft Beamer Laser Marking Systems einen Auftrag über mehrere Systeme von einem der fünf größten globalen Hersteller von Halbleiter-Produktionsanlagen erhalten hat.

Unternehmenslandschaft des Marktes für Halbleiter-Produktionsanlagen:

Neueste Entwicklungen

- Im April 2026 entwickelte ROHM einen IC-Chipsatz für drahtlose Stromversorgung, bestehend aus dem Empfänger - ML7670 - und dem Sender - ML7671 - kompatibel mit der Near Field Communication (NFC)-Technologie für kompakte Wearables wie Smartringe und Smartbands sowie Peripheriegeräte wie Smartpens.

- Im Oktober 2025 gab Aeluma, Inc., ein Halbleiterunternehmen, das sich auf leistungsstarke und skalierbare Technologien für Mobilgeräte, KI, Verteidigung und Luft- und Raumfahrt, Robotik, Automobilindustrie, AR/VR und Quantencomputing spezialisiert hat, die Übernahme bedeutender Produktionsanlagen eines führenden Komponenten- und Lösungsanbieters bekannt. Ziel der Akquisition ist der Ausbau der Prototypen- und Wafer-Testkapazitäten. Diese Investition unterstützt Aelumas Markteintrittsstrategie und trägt zur Qualifizierung der Fertigungsprozesse für wichtige Zielmärkte bei.

- Im April 2025 gab Atomera Incorporated , ein Unternehmen für Halbleitermaterialien und Technologielizenzierung, eine strategische Marketingvereinbarung mit einem weltweit führenden Unternehmen im Bereich der Chipfertigungstechnologie bekannt. Ziel der Vereinbarung ist es, die Einführung der Mears Silicon Technology™ (MST®) von Atomera für Technologien der nächsten Generation, wie KI, 5G und andere fortschrittliche Elektronik, zu beschleunigen.

- Report ID: 5322

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.