Marktausblick für funktionelle Proteine:

Der Markt für funktionelle Proteine hatte 2025 ein Volumen von 6,8 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 11,7 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,6 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird das Marktvolumen für funktionelle Proteine auf 7,1 Milliarden US-Dollar geschätzt.

Der globale Markt für funktionelle Proteine profitiert von messbaren Veränderungen bei den Prioritäten der öffentlichen Gesundheitsernährung, den Empfehlungen zur Proteinzufuhr und staatlich geförderten Programmen zur Lebensmittelinnovation. Laut den „Principles of Nutritional Assessment“ vom August 2024 liegt die Pro-Kopf-Verfügbarkeit von proteinreichen Lebensmitteln in den meisten Ländern Europas, Nordamerikas und Ozeaniens bei über 100 g pro Kopf und Tag. Dies spiegelt die anhaltende strukturelle Nachfrage nach Proteinen aus tierischen und pflanzlichen Quellen wider. Gleichzeitig zeigt eine Studie der National Lifeboat Institution (NLM) vom Juli 2025, dass fast 59 % der Erwachsenen in den USA als fettleibig gelten. Dies unterstreicht den institutionellen Fokus auf proteinreiche Ernährungsmuster, die mit Gewichtsmanagement und Stoffwechselgesundheit in Verbindung stehen. Diese politisch unterstützten Ernährungsrahmen und Förderprogramme bieten langfristige strukturelle Unterstützung für Zutatenlieferanten in den Bereichen Lebensmittelverarbeitung, medizinische Ernährung und Sporternährung.

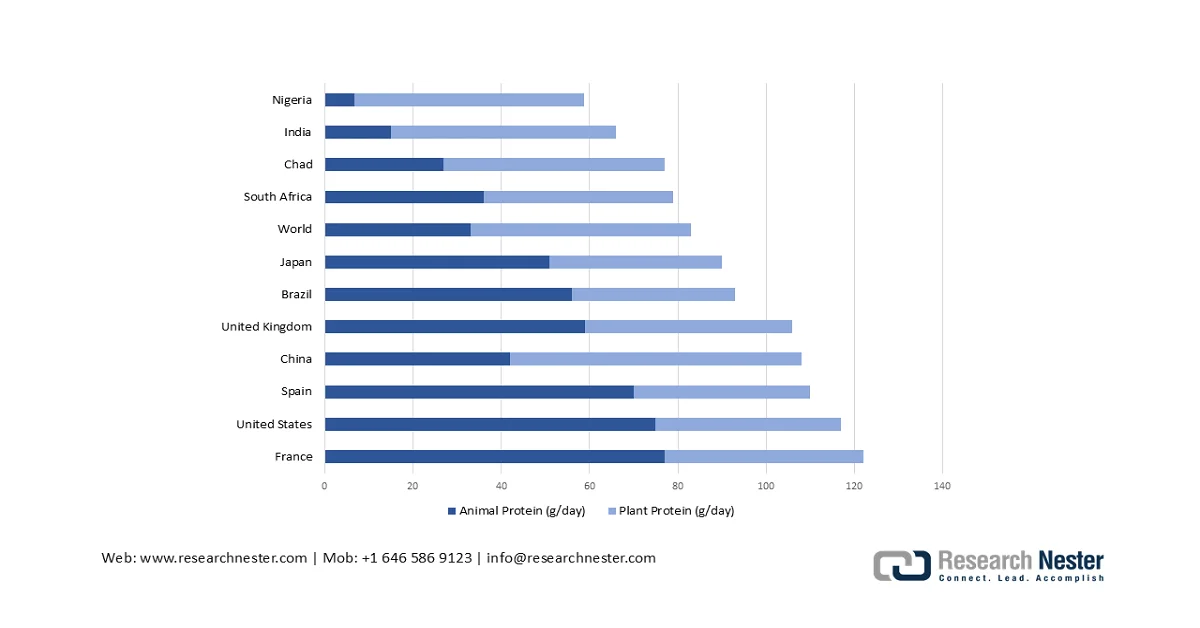

Darüber hinaus zeigen die Daten der „Principles of Nutritional Assessment“ vom August 2024, dass die durchschnittliche Proteinzufuhr in Gramm pro Kopf und Tag (3-Jahres-Durchschnitt) der zentrale Indikator für die Ernährungsqualität eines Landes ist. Der dokumentierte Anstieg ist in den meisten Ländern auf tierische Proteinquellen zurückzuführen. Die Proteinzufuhr aus tierischen und pflanzlichen Quellen variiert zudem deutlich je nach Einkommensniveau, wobei Länder mit höherem Einkommen eine wesentlich höhere Proteinverfügbarkeit pro Kopf aufweisen. Tierische Proteine werden in Fleisch, Eiern, Milchprodukten, Fisch und Meeresfrüchten gemessen, die alle essentiellen Aminosäuren liefern und somit ihre Bedeutung für die institutionelle Ernährungsplanung unterstreichen. Laut „Our World in Data“ von 2022 konsumierten Brasilianer im Jahr 2022 65,41 g tierische Proteine pro Tag. Dies deutet auf eine steigende Nachfrage nach angereicherten, gemischten und alternativen Proteinlösungen in öffentlichen Ernährungsprogrammen und der Lebensmittelindustrie hin.

Tägliche Proteinversorgung aus tierischen und pflanzlichen Quellen nach Ländern

Quelle: Principles of Nutritional Assessment, August 2024

Schlüssel Funktionelles Protein Markteinblicke Zusammenfassung:

Regionale Einblicke:

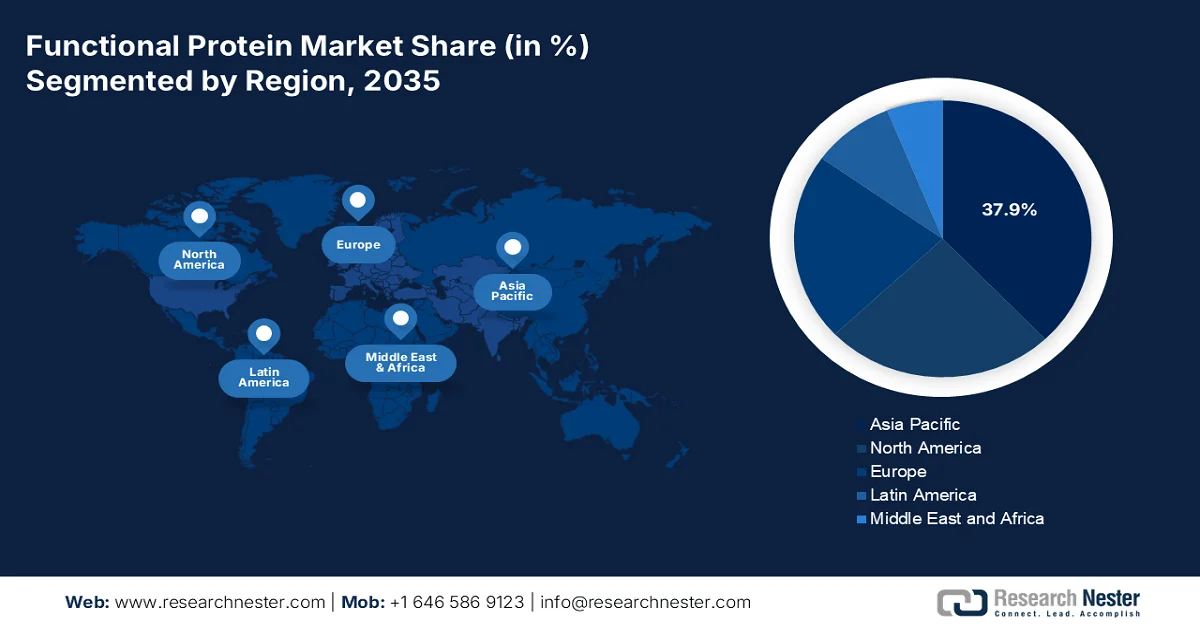

- Es wird prognostiziert, dass der asiatisch-pazifische Raum bis 2035 einen Marktanteil von 37,9 % am Markt für funktionelle Proteine erreichen wird. Gründe hierfür sind staatliche Ernährungsinitiativen, die alternde Bevölkerung und die steigende Nachfrage nach angereicherten Lebensmitteln.

- Für Nordamerika wird im Zeitraum 2026–2035 ein jährliches Wachstum von 7,8 % erwartet, unterstützt durch einen hohen Pro-Kopf-Proteinkonsum, eine ausgereifte Sporternährungsindustrie und institutionelle Beschaffungsprogramme.

Segmenteinblicke:

- Es wird prognostiziert, dass das Segment der Trockenproteine im Markt für funktionelle Proteine bis 2035 einen Marktanteil von 78,3 % erreichen wird, was auf die überlegene Stabilität, die einfache Transportierbarkeit und die lange Haltbarkeit zurückzuführen ist.

- Es wird erwartet, dass der B2B-Vertrieb innerhalb des Marktes bis 2035 eine führende Position beibehalten wird, was auf die hohen Volumina industrieller Verträge zurückzuführen ist, die eine individuelle Anpassung, technischen Support und sichere Lieferketten ermöglichen.

Wichtigste Wachstumstrends:

- Steigende regionale Proteinversorgungsmengen

- Zunehmende Alterung der Bevölkerung

Größte Herausforderungen:

- Hohe Verarbeitungs- und Extraktionskosten

- Regulatorische Komplexität und Compliance-Belastung

Wichtige Akteure: Kerry Group (Irland), Arla Foods Ingredients (Dänemark), Fonterra Co-operative Group (Neuseeland), Glanbia plc (Irland), FrieslandCampina Ingredients (Niederlande), DuPont / International Flavors & Fragrances (IFF) (USA), Cargill, Incorporated (USA), Archer Daniels Midland (ADM) Company (USA), Tate & Lyle PLC (Großbritannien), Agropur Ingredients (Kanada), Tetra Pak (Schweden), Vivic (Niederlande), REBBL (USA), Burcon NutraScience Corporation (Kanada), AMCO Proteins (USA), Groupe Lactalis (Frankreich), Tirlán (Irland), Parabel USA Inc. (USA), GELITA AG (Deutschland).

Global Funktionelles Protein Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 6,8 Milliarden US-Dollar

- Marktgröße 2026: 7,1 Milliarden US-Dollar

- Prognostizierte Marktgröße: 11,7 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 5,6 % jährliches Wachstum (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Asien-Pazifik (37,9 % Anteil bis 2035)

- Am schnellsten wachsende Region: Nordamerika

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Vereinigtes Königreich

- Schwellenländer: Indien, Südkorea, Brasilien, Australien, Kanada

Last updated on : 5 March, 2026

Markt für funktionelle Proteine – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Steigende regionale Proteinversorgung: Die Daten der FAO-Nahrungsmittelbilanz 2026 zeigen einen Anstieg des Gesamtangebots in den wichtigsten Regionen. Dies deutet auf eine wachsende strukturelle Nachfrage hin, die das Wachstum des Marktes für funktionelle Proteine direkt unterstützt. Asiens Gesamtproteinangebot stieg von 154,5 Millionen Tonnen im Jahr 2020 auf 164,8 Millionen Tonnen im Jahr 2023 – ein Zuwachs von mehr als 10 Millionen Tonnen innerhalb von drei Jahren. Diese Zuwächse um mehrere Millionen Tonnen spiegeln den höheren Gesamtverbrauch wider, der durch Bevölkerungswachstum, Urbanisierung und eine allmähliche Umstellung der Ernährung hin zu einer höheren Proteinzufuhr bedingt ist. Für Hersteller funktioneller Proteine bedeutet diese Expansion einen höheren Rohstoffdurchsatz, größere industrielle Verarbeitungsmengen und eine breitere Verwendung von Proteinzutaten in Grundnahrungsmitteln, angereicherten Produkten und klinischen Ernährungsformulierungen.

Regionale Proteinversorgungsmenge in Tonnen

Region | 2020 | 2021 | 2022 | 2023 |

Afrika | 33.122.357,57 | 33.877.619,36 | 34.781.076,00 | 35.075.186,56 |

Nordamerika | 17.019.728,03 | 16.625.034,21 | 16.976.157,10 | 17.052.897,44 |

Asien | 154.506.681,46 | 158.351.303,85 | 161.491.146,40 | 164.783.958,12 |

Europa | 30.332.526,56 | 30.415.005,18 | 30.532.075,51 | 30.700.229,62 |

Ozeanien | 1.666.643,75 | 1.623.732,02 | 1.664.594,24 | 1.733.093,54 |

Quelle: Daten der FAO-Nahrungsmittelbilanz

- Zunehmende Alterung der Bevölkerung: Die Bevölkerungsalterung ist der strukturelle Nachfragetreiber für den Markt für funktionelle Proteine. Laut Daten der Weltgesundheitsorganisation (WHO) vom Oktober 2025 wird bis 2030 jeder sechste Mensch über 60 Jahre alt sein. Regierungen integrieren die Sicherstellung einer ausreichenden Proteinversorgung in die Konzepte der Altenpflege. Darüber hinaus binden viele Länder Empfehlungen zur Proteinzufuhr in Ernährungsprogramme für Senioren im Rahmen nationaler Gesundheitsförderungsstrategien ein. Die steigende Lebenserwartung korreliert mit dem Risiko für Sarkopenie, was öffentliche Verpflegungsdienste und Langzeitpflegeeinrichtungen dazu veranlasst, proteinangereicherte Rezepturen zu priorisieren. Für Hersteller fördert dies die Nachfrage nach leicht verdaulichen Proteinen mit hoher biologischer Wertigkeit, Hydrolysaten und Aminosäure-optimierten Mischungen, die auf die Bedürfnisse institutioneller Ernährungssysteme für ältere Menschen zugeschnitten sind.

- Steigende öffentliche Ausgaben für Agrar- und Proteinversorgungsketten: Die staatlichen Agrarbudgets sichern die Rohstoffverfügbarkeit. Laut einem Bericht des US-Landwirtschaftsministeriums (USDA) vom Oktober 2024 hat die Regierung 2,14 Milliarden US-Dollar für Programme zur Ernährung, Landwirtschaft und ländlichen Entwicklung bereitgestellt. Investitionen in die Milch-, Vieh-, Ölsaaten- und Hülsenfruchtproduktion stabilisieren zudem die vorgelagerten Proteinversorgungsketten. Weiterhin wird berichtet, dass die fortgesetzte öffentliche Unterstützung der Milchinfrastruktur Teil der nationalen Viehzuchtprogramme ist. Öffentliche Ausgaben für die Modernisierung der Landwirtschaft steigern die Ertragseffizienz und die Verfügbarkeit von Proteinrohstoffen für die Verarbeiter. Für Markthersteller reduziert die Anbindung an subventionierte Produktionscluster und öffentliche Agrarinitiativen die Schwankungen in der Beschaffung und stärkt langfristige Lieferverträge.

Herausforderungen

- Hohe Verarbeitungs- und Extraktionskosten: Die erheblichen Investitionen, die für die Proteinverarbeitungstechnologie erforderlich sind, stellen eine große Hürde für den Markteintritt funktioneller Proteine dar. Die Herstellung hochwertiger funktioneller Proteine wie Hydrolysate und Isolate erfordert fortschrittliche Ausrüstung und spezialisierte Anlagen, die mit hohen Kosten verbunden sind. Die finanzielle Belastung ist insbesondere für Startups hoch, die präzisionsfermentierte Proteine herstellen möchten, da diese speziell entwickelte Bioreaktoren und Downstream-Verarbeitungskapazitäten benötigen.

- Regulatorische Komplexität und Compliance-Aufwand: Die Navigation durch das komplexe Geflecht internationaler Lebensmittelsicherheitsvorschriften und Zulassungsverfahren für gesundheitsbezogene Angaben erfordert umfassende Expertise und Ressourcen. Die regulatorischen Komplexitäten im Zusammenhang mit gesundheitsbezogenen Angaben, insbesondere bei der Kennzeichnung von funktionellen Lebensmitteln und Nahrungsergänzungsmitteln, können den Markteintritt und die Produktpositionierung in den verschiedenen Rechtsordnungen erheblich behindern. Der Markt für funktionelle Proteine erfordert eine effektive Zusammenarbeit entlang der gesamten Wertschöpfungskette, um die strengen regulatorischen Rahmenbedingungen einzuhalten, und die Erzielung eines branchenweiten Konsenses über ausgewogene Initiativen bleibt eine Herausforderung.

Marktgröße und Prognose für funktionelle Proteine:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

5,6 % |

|

Marktgröße im Basisjahr (2025) |

6,8 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

11,7 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für funktionelle Proteine:

Formularsegmentanalyse

Das Segment der Trockenproteine ist führend und wird voraussichtlich bis 2035 einen Marktanteil von 78,3 % im Bereich funktioneller Proteine halten. Treiber dieses Segments sind die überlegene Stabilität, die einfache Transportierbarkeit und die lange Haltbarkeit. Diese Darreichungsform bildet das Rückgrat der Sporternährungs- und Nahrungsergänzungsmittelindustrie, wo Proteinpulver in Shakes und Smoothies gemischt werden. Auch für Lebensmittelhersteller sind die Trockenzutaten unerlässlich, um Produkte wie Backwaren, Müsliriegel und Pasta anzureichern, ohne überschüssige Feuchtigkeit einzuführen, die zum Verderben führen könnte. Darüber hinaus sind Trockenproteine leichter und benötigen nicht die kostspieligen Kühlketten, die für viele flüssige Formen notwendig sind. Laut einer Studie der National Library of Medicine (NLM) vom März 2024 enthalten Ackerbohnen (bezogen auf die Trockenmasse) 20 % bis 35 % Protein. Die standardisierte Zusammensetzung verbessert zudem die Konsistenz der Rezepturen und die Kosteneffizienz für große Lebensmittel- und Nahrungsergänzungsmittelhersteller.

Segmentanalyse der Vertriebskanäle

Der B2B-Bereich ist führend im Markt für funktionelle Proteine, insbesondere im Direktvertrieb von Herstellern an Lebensmittel- und Getränkeunternehmen. Diese Dominanz ist branchenspezifisch: Die Entwickler innovativer Inhaltsstoffe verkaufen nicht direkt an Endverbraucher, sondern an große Industriekunden, die daraus Endprodukte herstellen. Direktvertrieb ist bei Großaufträgen bevorzugt, da er die individuelle Anpassung der Proteinfunktionalität, technischen Support und eine sichere Lieferkette ermöglicht. Dieser Vertriebskanal zeichnet sich durch langfristige Partnerschaften und strenge Qualitätssicherungsprotokolle aus. Milchproteinkonzentrate für die industrielle Fertigung und Verarbeitung verdeutlichen den enormen Handelsfluss funktioneller Proteinzutaten zwischen globalen Unternehmen.

Quellensegmentanalyse

Tierische Proteine sind das führende Segment im Markt für funktionelle Proteine und werden aufgrund ihres vollständigen Aminosäureprofils und ihrer schnellen Verdaulichkeit geschätzt. Diese Proteine gelten als Maßstab für die Wirksamkeit beim Muskelaufbau und sind daher unverzichtbar für die klinische Ernährung, Säuglingsnahrung und Sportprodukte, bei denen die biologische Wertigkeit von größter Bedeutung ist. Das Segment profitiert von der etablierten globalen Lieferkette, die sich hauptsächlich auf die milchintensiven Regionen der USA, Europas und Neuseelands konzentriert. Laut einer im April 2024 veröffentlichten Studie der National Library of Medicine (NLM) mit 70.696 Teilnehmern zeigte sich, dass ein hoher Konsum tierischer Proteine mit einer erhöhten kardiovaskulären Sterblichkeit einhergeht. Darüber hinaus veranlassen die zunehmende klinische Aufmerksamkeit und die sich weiterentwickelnden Ernährungsempfehlungen die Hersteller, ihre Proteinportfolios neu zu formulieren und zu diversifizieren, um langfristigen Gesundheitsrisiken Rechnung zu tragen.

Unsere detaillierte Analyse des Marktes für funktionelle Proteine umfasst die folgenden Segmente:

Segment | Teilsegmente |

Quelle |

|

Typ |

|

Anwendung |

|

Funktion |

|

Bilden |

|

Vertriebskanal |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für funktionelle Proteine – Regionale Analyse

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der dominierende Akteur auf dem globalen Markt für funktionelle Proteine und wird voraussichtlich bis 2035 einen regionalen Marktanteil von 37,9 % halten. Treiber dieses Marktes sind staatliche Ernährungsinitiativen, die rasch alternde Bevölkerung und die steigende Nachfrage der Mittelschicht nach angereicherten Lebensmitteln. Ein wichtiger regionaler Trend ist die Institutionalisierung von Schulspeisungsprogrammen. Ein weiterer entscheidender Faktor ist der Fokus der Region auf gesundes Altern. Japan hat zudem Pionierarbeit bei der Integration funktioneller Lebensmittel in die Altenpflege geleistet – ein Modell, das in Südkorea und China übernommen wurde. Laut FAO entfällt ein bedeutender und wachsender Anteil der weltweiten Importe von Milchprodukten und pflanzlichen Proteinen auf Asien, da die heimischen Verarbeitungskapazitäten mit der industriellen Nachfrage kaum Schritt halten können. Darüber hinaus bietet der Markt für funktionelle Proteine im asiatisch-pazifischen Raum Chancen in den Bereichen medizinische Ernährung, Leistungssteigerung im Sport und allgemeine Lebensmittelanreicherung, die alle durch steigende staatliche Gesundheitsbudgets begünstigt werden.

Die Dynamik des Ausbaus der Bioökonomie, das Wachstum der Lebensmittelverarbeitung und staatlich geförderte Initiativen für intelligente Proteine beflügeln den Markt in Indien . Laut einem Artikel des Presseinformationsbüros (PIB) vom August 2024 wird die indische Bioökonomie bis 2030 voraussichtlich ein Volumen von 300 Milliarden US-Dollar erreichen. Institutionen wie das Nationale Institut für Agrar- und Lebensmittelbiotechnologie (National Agri-Food Biotechnology Institute), das vom Biotechnologie-Ministerium unterstützt wird, entwickeln pflanzliche Fleischalternativen, in vitro kultiviertes Fleisch und Proteinfermentationstechnologien, um die Lücke zwischen Laborforschung und kommerzieller Produktion zu schließen. Darüber hinaus benötigen die kultivierten Proteine weniger als 1 % der Landfläche und 5 % des Wassers im Vergleich zu rotem Fleisch. Alternative Proteine werden so in Indiens Strategie für klimaschonende Landwirtschaft integriert. Die Exporte verarbeiteter Lebensmittel erreichten im Zeitraum 2024/25 10,09 Milliarden US-Dollar, während die ausländischen Direktinvestitionen (FDI) im letzten Jahrzehnt 7,21 Milliarden US-Dollar betrugen und die Infrastruktur sowie die Wertschöpfungskapazitäten in der Proteinverarbeitung stärkten. Diese Daten zeigen, dass Indien der Markt mit dem höchsten Wachstum ist und daher maßgeblich zum Wachstum beiträgt.

Der Markt für funktionelle Proteine in China expandiert dank strenger Regulierung und des rasanten Wachstums pflanzlicher Getränke. Laut einer Studie der National Markets Agency (NLM) vom Dezember 2024 wurden zwischen 1996 und 2024 insgesamt 1.142 Nahrungsergänzungsmittel mit Rohproteinen zugelassen, was auf eine anhaltende regulatorische Unterstützung für proteinbasierte Funktionsprodukte hindeutet. Darüber hinaus nahm die Staatliche Marktregulierungsbehörde 2023 Sojaproteinisolat und Molkenprotein in den Katalog der Inhaltsstoffe für Nahrungsergänzungsmittel auf. Die zugelassene Dosierung liegt zwischen 6 und 25 g pro Tag, und es wurde eine gesundheitsbezogene Angabe zur Stärkung des Immunsystems genehmigt. Der aktualisierte Nährstoffkatalog von 2023 genehmigte außerdem Inhaltsstoffe wie Selenoprotein und Caseinphosphopeptid + Calcium, während Spirulina (3–4 g/Tag) weiterhin sowohl für Nahrungsergänzungsmittel als auch für allgemeine Lebensmittel zugelassen ist. Gleichzeitig verzeichnet das Segment der pflanzlichen Proteingetränke eine rasante Marktakzeptanz. Tmall meldete ein Wachstum von 800 % bei einem Anstieg der Käufer um 900 %, und JD Supermarket verzeichnete laut einer NLM-Studie vom Juni 2023 im Jahr 2021 ein Umsatzwachstum von 77 % im Vergleich zum Vorjahr. Diese Daten zeigen erfreulicherweise höhere Proteinanreicherungsgrade und unterstützen damit eine skalierbare Nachfrage nach Sojamolke und speziellen Proteinzutaten auf Chinas Märkten für gesunde Lebensmittel und Getränke.

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für funktionelle Proteine wird voraussichtlich am schnellsten wachsen und im Prognosezeitraum 2026 bis 2035 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,8 % erreichen. Dieses Wachstum wird durch den hohen Pro-Kopf-Proteinkonsum, eine etablierte Sporternährungsbranche und bedeutende staatliche Beschaffungsvorgänge im Rahmen von Schulspeisungsprogrammen und Verteidigungsprogrammen angetrieben. Die Nachfrage ist durch die Präferenz für hochwertige, hochreine Proteinisolate und klinisch dokumentierte Inhaltsstoffe geprägt. Ein wichtiger Trend ist die Diversifizierung der Proteinquellen über traditionelle Milchprodukte hinaus hin zu pflanzlichen und fermentativ gewonnenen Proteinen. Dieser Trend wird sowohl durch das Interesse der Verbraucher als auch durch Strategien zur Stärkung der Lieferketten bedingt. Darüber hinaus treiben staatliche Stellen wie das US-Landwirtschaftsministerium (USDA) und Public Services and Procurement Canada (PSPC) die Nachfrage durch Ernährungshilfeprogramme und Verträge zur institutionellen Verpflegung mit festgelegten Proteingehalten voran und schaffen so eine stabile, mengenbasierte Nachfrage nach Zutatenlieferanten in Nordamerika.

Die steigende Nachfrage nach Proteinergänzungsmitteln und Sporternährung treibt den Markt für funktionelle Proteine in den USA an. Laut einer im Dezember 2023 veröffentlichten Studie der National Library of Medicine (NLM) entfielen 56 % des Gesamtumsatzes mit Nahrungsergänzungsmitteln auf Proteinpulver. Dies spiegelt die starke Verbraucherpräferenz für konzentrierte und kostengünstige Produkte wider. Gleichzeitig wird für trinkfertige Proteingetränke ein jährliches Wachstum von 8,5 % prognostiziert, was die steigende Nachfrage nach praktischen Produkten verdeutlicht. Auch pflanzliche Proteinergänzungsmittel verzeichnen ein Wachstum mit einer prognostizierten jährlichen Wachstumsrate von 8,7 %, unterstützt durch die zunehmende Verbreitung veganer und pflanzenbasierter Ernährung. Die etablierten Empfehlungen für die tägliche Proteinzufuhr von 0,8 g/kg Körpergewicht für gesunde Erwachsene und 1,2 bis 2,0 g/kg Körpergewicht für körperlich aktive Personen bilden einen physiologischen Richtwert, der die langfristige Nachfrage in den Bereichen Fitness, Medizin und allgemeines Wohlbefinden sichert und somit das Marktwachstum weiter ankurbelt.

Starke Exportleistungen und gezielte öffentliche Investitionen in Ernährungsinitiativen treiben den kanadischen Markt für funktionelle Proteine an. Laut den Daten von Plant Based Foods of Canada (September 2025) exportierte Kanada 2023 pflanzliche und tierische Proteinzutaten im Wert von über 2,4 Milliarden US-Dollar und unterstrich damit seine Position als wichtiger globaler Lieferant von Hülsenfruchtproteinen, Ölsaatenproteinen und tierischen Proteinzutaten. Darüber hinaus kündigte die kanadische Regierung im Mai 2023 an, 84,6 Millionen US-Dollar für 2024 zur Finanzierung von vier globalen, ernährungsorientierten Projekten bereitzustellen. Diese Mittel sind Teil eines umfassenderen, fünfjährigen Engagements von 520 Millionen US-Dollar für ernährungsspezifische Programme und eines zehnjährigen globalen Investitionsrahmens für Gesundheit. Die starke Exportleistung und die nachhaltige öffentliche Finanzierung von Ernährungsprojekten positionieren Kanada gemeinsam als wichtigen Lieferstandort und strategischen Wachstumsmarkt für Hersteller funktioneller Proteine.

Einblicke in den europäischen Markt

Die starke Nachfrage nach klinischer Ernährung, sportlicher Leistungssteigerung und einer alternden Bevölkerung, die präventive Gesundheitslösungen sucht, treibt den Markt für funktionelle Proteine in Europa an. Die Europäische Arzneimittel-Agentur (EMA) und der Gesundheitsrat der Europäischen Kommission haben strenge Standards für proteinbasierte Lebensmittel für besondere medizinische Zwecke und Nahrungsergänzungsmittel festgelegt. Diese Standards sind zwar anspruchsvoll, schaffen aber ein stabiles regulatorisches Umfeld, das Qualität und klinische Validierung belohnt. Ein wesentlicher Treiber ist der strategische Fokus der EU auf die Reduzierung der Belastung des Gesundheitssystems durch präventive Ernährung. Der Markt wird zudem durch die EU-Strategie „Vom Hof auf den Tisch“ geprägt, die eine nachhaltige Proteinbeschaffung fördert und Einkäufer von Zutaten dazu bewegt, pflanzliche und Milchproteine aus europäischer Produktion zu verwenden.

Eine starke öffentliche Forschungs- und Innovationsförderung (FuI) mit Fokus auf pflanzliche und alternative Proteine stärkt den Markt in Deutschland . Zwischen Januar 2020 und April 2024 stellten öffentliche und philanthropische Förderer in der DACH-Region fast 82,55 Millionen US-Dollar für die Forschung an alternativen Proteinen bereit und festigten damit die Position der Region als europäisches Innovationszentrum (GFI Europe, Juli 2025). Darüber hinaus bewilligte der Haushaltsausschuss des Deutschen Bundestages 2024 zusätzliche 44,81 Millionen US-Dollar speziell zur Unterstützung der nachhaltigen Proteinwende. Dies signalisiert eine direkte staatliche Förderung der Entwicklung pflanzenbasierter Ressourcen und der angewandten Lebensmittelwissenschaft (GFI Europe, November 2023). Diese Fördermittel und die Entwicklung des geistigen Eigentums deuten auf einen langfristigen Kapazitätsaufbau in der Verarbeitung pflanzlicher Proteine hin und positionieren Deutschland als wichtigen Wachstumsmarkt.

Der Markt für funktionelle Proteine in Frankreich gewinnt durch gezielte öffentliche Investitionen in die Entwicklung pflanzenbasierter Produkte an Dynamik. Laut Daten von GFI Europe (November 2023) hat die französische Regierung 76,65 Millionen US-Dollar für die Forschung und den industriellen Ausbau pflanzenbasierter Proteine bereitgestellt. Dies stärkt die heimischen Kapazitäten im Bereich der funktionellen Proteine für die Pflanzenverarbeitung und die Lebensmittelinnovation. Die Mittel unterstützen die Diversifizierung der vorgelagerten Agrarproduktion, einschließlich Hülsenfrüchten und Ölsaaten, sowie nachgelagerte Technologien zur Proteinextraktion und -formulierung. Durch die Priorisierung von Forschung und Kommerzialisierungsinfrastruktur festigt Frankreich seine Position im europäischen Ökosystem für alternative Proteine und reduziert gleichzeitig die Abhängigkeit von importierten Proteinzutaten. Darüber hinaus fördert diese strukturierte öffentliche Unterstützung die Innovationskraft, beschleunigt die Skalierung von Pilotprojekten bis zur kommerziellen Produktion und schafft Beschaffungsmöglichkeiten im Einzelhandel, in der Gastronomie und in der institutionellen Ernährung. Dies wirkt sich positiv auf das Marktwachstum aus.

Wichtige Akteure auf dem Markt für funktionelle Proteine:

- Kerry-Gruppe (Irland)

- Zutaten von Arla Foods (Dänemark)

- Fonterra Co-operative Group (Neuseeland)

- Glanbia plc (Irland)

- FrieslandCampina Zutaten (Niederlande)

- DuPont / International Flavors & Fragrances (IFF) (USA)

- Cargill, Incorporated (USA)

- Archer Daniels Midland (ADM) Company (USA)

- Tate & Lyle PLC (UK)

- Agropur Ingredients (Kanada)

- Tetra Pak (Schweden)

- Vivic (Niederlande)

- REBBL (USA)

- Burcon NutraScience Corporation (Kanada)

- AMCO Proteins (USA)

- Groupe Lactalis (Frankreich)

- Tirlán (Irland)

- Parabel USA Inc. (USA)

- GELITA AG (Deutschland)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Kerry Group ist ein weltweit führender Anbieter von Geschmacks- und Ernährungslösungen und hat ihre Position im Markt für funktionelle Proteine durch Akquisitionen und Innovationen gefestigt. Das Unternehmen nutzt seine umfassenden Forschungskapazitäten, um ein breites Spektrum an Proteinlösungen zu entwickeln, darunter Milch-, pflanzliche und bioaktive Proteine für die Bereiche Sporternährung, Altenpflege und klinische Ernährung.

- Arla Foods Ingredients ist ein führender Akteur auf dem Markt und spezialisiert sich insbesondere auf hochwertige Molkenproteinderivate. Das Unternehmen hat sich eine Nische geschaffen, indem es sich auf erstklassige, klinisch dokumentierte Inhaltsstoffe für die Ernährung von Säuglingen und Kleinkindern, medizinische Lebensmittel und Sportnahrung konzentriert.

- Die Fonterra Co-operative Group nutzt ihre Kontrolle über ein riesiges Angebot an hochwertiger Milch, um den Markt für funktionelle Proteine zu dominieren. Die Stärke des Unternehmens liegt in seiner Fähigkeit, Milchprodukte über seine Tochtergesellschaft NZMP zu Spezialinhaltsstoffen wie Lactoferrin, Kolostrum und bioaktiven Proteinhydrolysaten zu verarbeiten.

- Glanbia plc ist ein bedeutender Akteur im Markt für funktionelle Proteine und vor allem für seine führende Position im Bereich Molkenprotein-Zutaten bekannt. Über seine Geschäftsbereiche Glanbia Performance Nutrition und Nutritional Solutions bietet das Unternehmen sowohl fertige Markenprodukte als auch kundenspezifische Zutatenmischungen an.

- FrieslandCampina Ingredients ist ein wichtiger Akteur auf dem Markt und nutzt die Milchprodukte seiner Mitgliedsbetriebe, um ein vielfältiges Portfolio an Proteinen herzustellen. Das Unternehmen ist spezialisiert auf hochwertige Milch- und Molkenproteine sowie bioaktive Phospholipide, die für die Ernährung von Säuglingen und Kleinkindern sowie für medizinische Zwecke unerlässlich sind.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für funktionelle Proteine ist geprägt von einer Mischung aus multinationalen Zutatenherstellern und spezialisierten regionalen Anbietern. Zu den wichtigsten strategischen Initiativen dieser Marktführer zählen aggressive Fusionen und Übernahmen zur Erweiterung des Produktportfolios und der geografischen Reichweite sowie hohe Investitionen in Forschung und Entwicklung, um pflanzliche und spezialisierte Proteinfraktionen mit Clean-Label-Qualität zu entwickeln, die den sich wandelnden Gesundheitstrends der Verbraucher gerecht werden. So gab beispielsweise ADM im November 2021 die Übernahme von Sojaprotein bekannt, um seine Kompetenzen im Bereich pflanzlicher Proteine zu stärken. Die Unternehmen integrieren sich zudem vertikal, um die Rohstofflieferketten zu sichern, und konzentrieren sich auf Nachhaltigkeit, um den regulatorischen und Verbraucheranforderungen an eine umweltfreundliche Produktion nachzukommen. Dieses dynamische Umfeld befeuert den intensiven Wettbewerb um Produktreinheit, Funktionalität und anwendungsspezifische Innovationen.

Unternehmenslandschaft des Marktes für funktionelle Proteine:

Neueste Entwicklungen

- Im November 2025 kündigte Tetra Pak die Markteinführung von Sonnenblumenprotein an, einer pflanzlichen Zutat, die Lebensmittel- und Getränkeherstellern helfen soll, die steigende Verbrauchernachfrage nach pflanzlichen Produkten zu befriedigen und gleichzeitig bestehende Investitionen optimal zu nutzen.

- Im März 2025 brachte das niederländische Startup Vivici , spezialisiert auf Inhaltsstoffe, Vivitein™ BLG auf den US-Markt. Der Hauptbestandteil der Vivitein™-Proteinplattform, Vivitein™ BLG, ist nun erhältlich und ermöglicht es B2B-Kunden, innovative und differenzierte Produkte für US-Verbraucher einzuführen.

- Im Juli 2024 präsentierte REBBL eine bahnbrechende Weiterentwicklung seiner Bio-Protein-Drinks. Diese Verbesserung wurde entwickelt, um einen aktiven Lebensstil zu unterstützen und dem Bedürfnis nach mehr Komfort und Gesundheit wie nie zuvor gerecht zu werden.

- Report ID: 8415

- Published Date: Mar 05, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.