Marktausblick für texturiertes Sojaprotein:

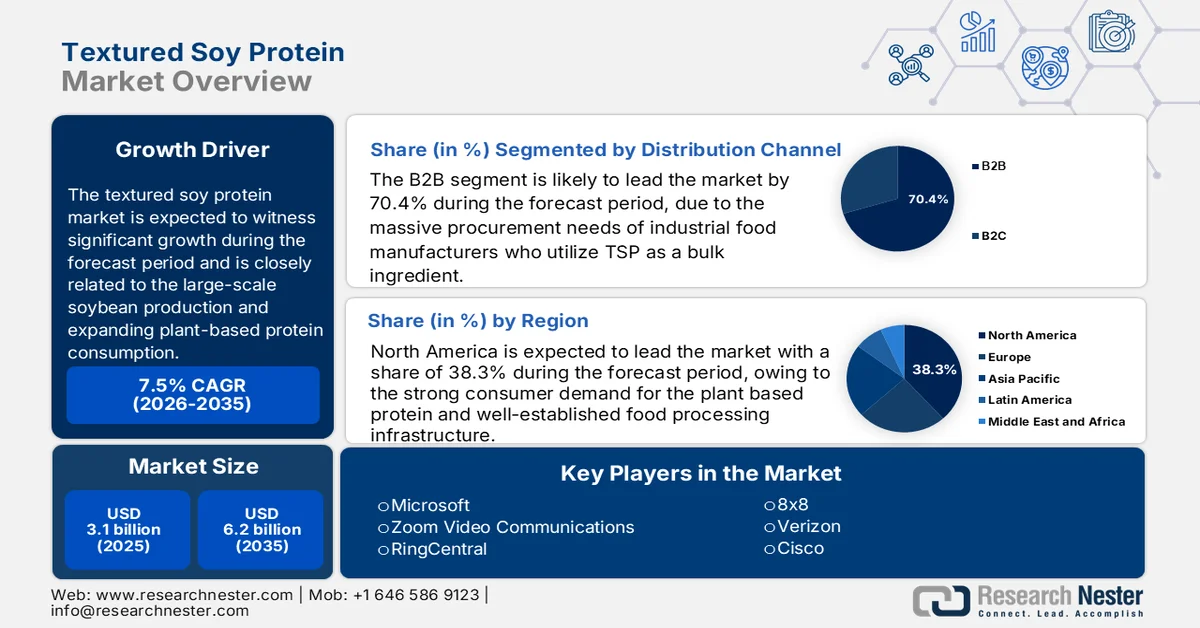

Der Markt für texturiertes Sojaprotein hatte 2025 einen Wert von 3,1 Milliarden US-Dollar und wird Prognosen zufolge bis Ende 2035 auf 6,2 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,5 % im Prognosezeitraum 2026–2035 entspricht. Im Jahr 2026 wird der Markt für texturiertes Sojaprotein auf 3,2 Milliarden US-Dollar geschätzt.

Der globale Markt für texturiertes Sojaprotein wird durch die großflächige Sojabohnenproduktion, den steigenden Konsum pflanzlicher Proteine und die Ausrichtung der Politik auf nachhaltige Proteinsysteme gestützt. Laut Daten des US-Landwirtschaftsministeriums (USDA) vom Mai 2025 entfielen 2021 16,8 % des Umsatzes und 15,4 % aller Beschäftigten aller US-amerikanischen Produktionsbetriebe auf den Lebensmittel- und Getränkesektor. Die staatlichen Ernährungsempfehlungen fördern weiterhin den Verzehr pflanzlicher Proteine. Sie empfehlen Hülsenfrüchte und Sojaprodukte als wichtige Proteinquelle und beeinflussen damit die Beschaffungsstandards institutioneller Verpflegungsprogramme. Andererseits gab das USDA im August 2024 an, dass die US-Bundesausgaben für Ernährungshilfe 2024 142,2 Milliarden US-Dollar überstiegen haben. Dies verdeutlicht, in welchem Ausmaß Ernährungsstandards die Entscheidungen über die Proteinbeschaffung prägen können.

Darüber hinaus wird die Nachfrage nach Wachstum durch die Anforderungen an Ernährungssicherheit und Nachhaltigkeit verstärkt. Der weltweite Fleischkonsum steigt kontinuierlich und erhöht damit den Druck auf die Lieferkette alternativer Proteine, eine nachhaltige Ernährungsdiversifizierung zu unterstützen. Daten der US-Umweltbehörde EPA vom März 2025 zeigen, dass die Landwirtschaft für 9,4 % der gesamten US-Treibhausgasemissionen verantwortlich ist, was den politischen Fokus auf emissionsärmere Proteinquellen lenkt. In Asien bleiben die Sojabohnenimporte hoch, um die Nachfrage nach Lebens- und Futtermitteln zu decken. Dieses Handelsvolumen bildet die Grundlage für den Ausbau der globalen Sojaverarbeitungskapazitäten. Insgesamt schaffen die robuste Sojabohnenproduktion, die institutionelle Angleichung der Ernährungsrichtlinien und der umweltpolitische Druck stabile Wachstumsbedingungen für texturiertes Sojaprotein in der industriellen Lebensmittelherstellung und auf den Exportmärkten.

Schlüssel Texturiertes Sojaprotein Markteinblicke Zusammenfassung:

Regionale Highlights:

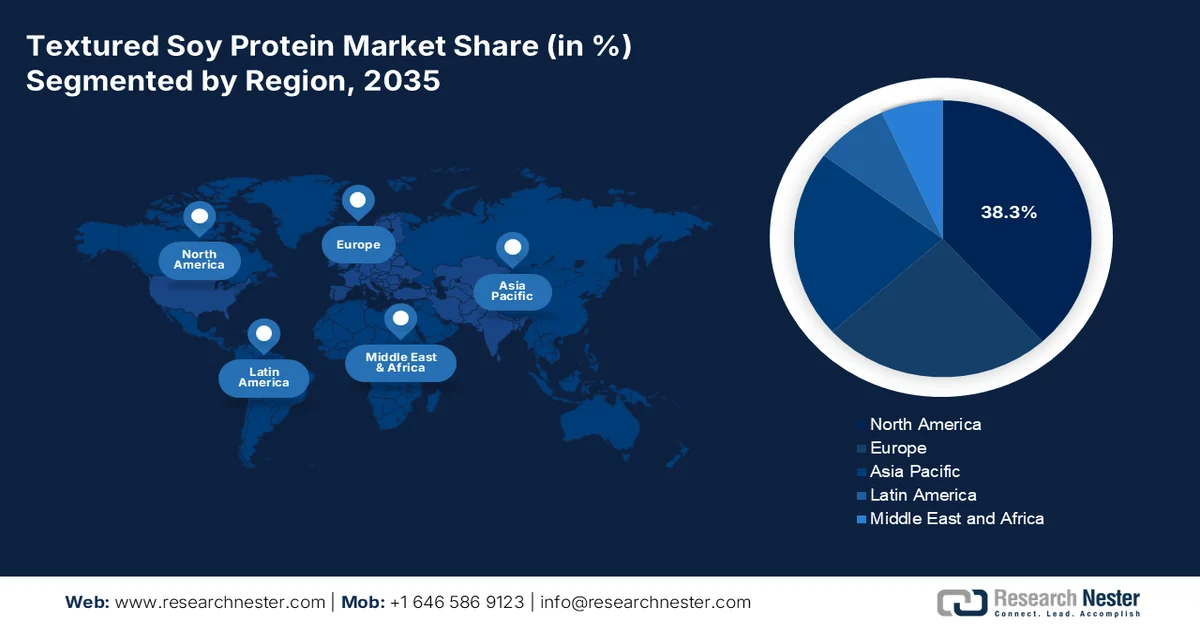

- Nordamerika wird voraussichtlich bis 2035 einen Marktanteil von 38,3 % am Markt für texturiertes Sojaprotein erreichen, was auf die robuste Verbrauchernachfrage nach pflanzlichen Proteinen und ein gut etabliertes Ökosystem der Lebensmittelverarbeitung zurückzuführen ist.

- Für den asiatisch-pazifischen Raum wird im Zeitraum 2026–2035 ein jährliches Wachstum von 8,8 % erwartet, angetrieben durch eine wachsende Bevölkerung, steigende verfügbare Einkommen und eine Verlagerung der Ernährungsgewohnheiten hin zu pflanzlichen Proteinen.

Segmenteinblicke:

- Es wird prognostiziert, dass das B2B-Segment im Markt für texturiertes Sojaprotein bis 2035 einen Anteil von 70,4 % erreichen wird. Treiber dieser Entwicklung sind die hohen Beschaffungsanforderungen von industriellen Lebensmittelherstellern, die TSP als Hauptbestandteil für pflanzliche und hybride Fleischprodukte verwenden.

- Es wird erwartet, dass das Segment Lebensmittelverarbeitungsindustrie bis 2035 den größten Marktanteil behalten wird, was auf den umfangreichen Einsatz von texturiertem Sojaprotein in Fleischersatzprodukten, Fertiggerichten und proteinreichen Snackrezepturen zurückzuführen ist.

Wichtigste Wachstumstrends:

- Ausweitung der staatlichen Ausgaben für Nahrungsmittel- und Ernährungshilfe

- Förderung des Verzehrs pflanzlicher Proteine

Größte Herausforderungen:

- Hoher Kapitalbedarf

- Konkurrenz durch alternative Pflanzenproteine

Wichtige Akteure: Archer Daniels Midland Company (ADM), Cargill, Incorporated, DuPont (Nutrition & Biosciences), The Scoular Company, Farbest Brands, Gillco Ingredients, White River Soy Processing, LLC, Crown Soya Protein Group, Linyi Shansong Biological Products Co., Ltd., Austrade Inc., Fuji Oil Holdings Inc., Nisshin Oillio Group, Ltd., The Hain Celestial Group, George Weston Foods, CJ CheilJedang Corporation, Daesang Corporation, Ruchi Soya Industries Ltd., Sonic Biochem Extractions Ltd., Vinayak Ingredients (India) Pvt. Ltd., Azelis.

Global Texturiertes Sojaprotein Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 3,1 Milliarden US-Dollar

- Marktgröße 2026: 3,2 Milliarden US-Dollar

- Prognostizierte Marktgröße: 6,2 Milliarden US-Dollar bis 2035

- Wachstumsprognose: 7,5 % jährliche Wachstumsrate (2026–2035)

Wichtigste regionale Dynamiken:

- Größte Region: Nordamerika (38,3 % Anteil bis 2035)

- Am schnellsten wachsende Region : Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Kanada

- Schwellenländer: Indien, Brasilien, Südkorea, Spanien, Italien

Last updated on : 9 March, 2026

Markt für texturiertes Sojaprotein – Wachstumstreiber und Herausforderungen

Wachstumstreiber

- Ausweitung der staatlichen Ausgaben für Ernährungshilfe: Öffentliche Lebensmittelbeschaffungsprogramme beeinflussen die Nachfrage nach pflanzlichen Proteinen. Laut Daten des US-Landwirtschaftsministeriums (USDA) vom August 2025 überstiegen die US-Bundesausgaben für Ernährungshilfe im Jahr 2024 142,2 Milliarden US-Dollar. Diese Ausgaben umfassen Programme wie SNAP, das nationale Schulspeisungsprogramm und WIC. Darüber hinaus werden Kindern im Rahmen der nationalen Schulprogramme regelmäßig Mahlzeiten angeboten. Die bundesstaatlichen Standards für Schulmahlzeiten erlauben Hülsenfrüchte und Sojaprodukte als Proteinkomponenten, wodurch eine kontinuierliche institutionelle Nachfrage entsteht. Da Regierungen die Lebensmittelsubventionsprogramme ausweiten, um Inflation und Ernährungsunsicherheit zu bekämpfen, gewinnen kosteneffiziente Proteinquellen bei der Beschaffung an Bedeutung. Für die Anbieter auf dem Markt bieten die Einhaltung der institutionellen Nährwertvorgaben und die Teilnahme an Großausschreibungen stabile Absatzmärkte. Ähnliche öffentlich finanzierte Ernährungsprogramme in Europa und Asien verstärken die strukturierte Nachfrage nach pflanzlichen Proteinzutaten in verarbeiteten Lebensmitteln, die an Schulen, Krankenhäuser und kommunale Ernährungssysteme geliefert werden.

- Förderung pflanzlicher Proteine: Die staatliche Ernährungspolitik prägt maßgeblich die Proteinquellen. Die US-Ernährungsrichtlinien empfehlen Bohnen, Erbsen, Linsen und Sojaprodukte als Bestandteil einer gesunden Ernährung. Diese Richtlinien beeinflussen die Beschaffung von Militärrationen und Mahlzeiten für Krankenhäuser durch den Bund. Laut CDC-Daten vom April 2025 leiden neun von zehn Erwachsenen in den USA an mindestens einer chronischen Krankheit. Dies unterstreicht die Bedeutung präventiver Ernährungsstrategien im Bereich der öffentlichen Gesundheit. Pflanzliche Proteine werden zudem aufgrund ihrer positiven Auswirkungen auf die Herz-Kreislauf- und Stoffwechselgesundheit gefördert. Darüber hinaus passen Großküchen und Catering-Unternehmen ihre Speisepläne häufig an alternative Proteinquellen an. Die Hersteller sind überzeugt, dass die Entwicklung von Rezepturen, die den Richtlinien entsprechen, die Chancen auf Großlieferverträge und langfristige Verträge mit Institutionen verbessert.

- Wachstum in der globalen Sojabohnenproduktion und im Handel: Die Verfügbarkeit von Rohstoffen treibt die Marktexpansion voran. Laut den im USDA-Bericht 2025 veröffentlichten Daten erreichte die weltweite Sojabohnenproduktion im Zeitraum 2024/25 427,15 Millionen Tonnen. Dieser Produktionsanstieg fördert den Ausbau der Verarbeitungsinfrastruktur. Staatlich geförderte Ernteversicherungen, Agrarsubventionen und Exportprogramme stabilisieren die Sojabohnen-Lieferkette. Stetiges Produktionswachstum reduziert die Volatilität der Inputpreise und unterstützt die nachgelagerte Wertschöpfung bei der Sojaproteinverarbeitung. Für TSP-Verarbeiter senkt die Nähe zu ertragreichen Sojabohnenregionen die Logistikkosten und verbessert die Kapazitätsplanung. Exportorientierte Anlagen zur Verarbeitung und Proteinextraktion werden in den wichtigsten Anbauregionen ausgebaut und stärken so die globale Versorgungssicherheit.

Die wichtigsten Sojabohnen produzierenden Länder

Markt | % der globalen Produktion | Gesamtproduktion (2024/2025, Tonnen) |

Brasilien | 40 % | 171,5 Millionen |

UNS | 28 % | 119,05 Millionen |

Argentinien | 12% | 51,11 Millionen |

China | 5% | 20,65 Millionen |

Indien | 3% | 12,58 Millionen |

Paraguay | 2% | 10,2 Millionen |

Kanada | 2% | 7,57 Millionen |

Ukraine | 2% | 7,2 Millionen |

Russland | 2% | 7,05 Millionen |

Uruguay | 0,98 % | 4,2 Millionen |

Quelle: USDA 2025

Herausforderungen

- Hoher Kapitalaufwand: Die Herstellung von hochwertigem texturiertem Sojaprotein erfordert fortschrittliche Extrusionstechnologie, insbesondere Hochfeuchteextrusionssysteme zur Erzeugung fleischähnlicher Texturen. Um die Nachfrage in Europa zu decken, sind hohe Investitionen und der Einsatz langjähriger technologischer Kompetenzen notwendig. Das Unternehmen verwendet fortschrittliche Systeme wie Soprotex N Langfaserscheiben und Tradcon zur Simulation der Textur von Hühnerfleisch. Für neue Marktteilnehmer stellen die hohen Investitionskosten für solche Anlagen in Verbindung mit dem erforderlichen technischen Know-how für deren Betrieb eine erhebliche Markteintrittsbarriere dar.

- Konkurrenz durch alternative pflanzliche Proteine: Der Markt sieht sich zunehmender Konkurrenz durch andere pflanzliche Proteine ausgesetzt, darunter Erbsen-, Kichererbsen-, Ackerbohnen-, Quinoa- und neuartige Pilzproteine. Führende Unternehmen produzieren Pilzprotein, das von Natur aus eine fleischähnliche Faserstruktur aufweist. Neue Marktteilnehmer, die sich ausschließlich auf Soja konzentrieren, könnten einen schrumpfenden Markt vorfinden, da Lebensmittelhersteller ihre Proteinquellen diversifizieren, um den Verbraucherwünschen nach Vielfalt und geringerer Allergenität gerecht zu werden.

Marktgröße und Prognose für texturiertes Sojaprotein:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosejahr |

2026–2035 |

|

CAGR |

7,5 % |

|

Marktgröße im Basisjahr (2025) |

3,1 Milliarden US-Dollar |

|

Prognostizierte Marktgröße (2035) |

6,2 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für texturiertes Sojaprotein:

Segmentanalyse der Vertriebskanäle

Das B2B-Segment dominiert den Markt für texturiertes Sojaprotein und wird voraussichtlich bis Ende 2035 einen Marktanteil von 70,4 % erreichen. Diese Dominanz ist auf den enormen Bedarf industrieller Lebensmittelhersteller zurückzuführen, die texturiertes Sojaprotein als Hauptbestandteil für die Produktion von pflanzlichem Tierfutter und Hybridfleischprodukten verwenden. Diese Hersteller benötigen gleichbleibende Qualität, technische Spezifikationen und Mengenrabatte, die nur direkte B2B-Transaktionen bieten können. Laut Daten des United Soybean Board aus dem Jahr 2026 sind die USA der führende Sojabohnenexporteur mit einem Umsatz von 29,6 Milliarden US-Dollar. Der Großteil dieser Exporte geht an ausländische Lebensmittelverarbeitungsbetriebe und nicht in den Einzelhandel. Diese Daten unterstreichen die globale Abhängigkeit von industriellen Lieferketten, in denen Zutaten wie texturiertes Sojaprotein über B2B-Kanäle zu fertigen Konsumgütern verarbeitet werden, bevor sie überhaupt im Handel erhältlich sind.

Endnutzersegmentanalyse

Die Lebensmittelverarbeitungsindustrie ist der wichtigste Endverbraucher im Markt und hält den größten Marktanteil. Dieser Sektor verwendet texturiertes Protein (TSP) als Grundzutat für die Herstellung einer breiten Produktpalette, darunter Fleischersatzprodukte, Fertiggerichte und nahrhafte Snacks. Die Skalierbarkeit der Produktionsanlagen ermöglicht es Lebensmittelverarbeitern, große Mengen an TSP zu verarbeiten und so Innovationen bei der Produkttextur und den Geschmacksprofilen voranzutreiben, um den sich wandelnden Verbraucherwünschen gerecht zu werden. Laut IBEF erreichte die Lebensmittelverarbeitungsindustrie in Indien im November 2025 ein Volumen von 354,5 Milliarden US-Dollar. Dies unterstreicht das Wachstumspotenzial und die Nachfrage nach texturierten Proteinen in den Schwellenländern, um der wachsenden Bevölkerung mit ihrem Bedarf an proteinreichen Lebensmitteln zu begegnen.

Typensegmentanalyse

Das Segment der trockenen, texturierten Sojaproteine ist aufgrund seiner logistischen Vorteile und Vielseitigkeit Marktführer. Trockenes texturiertes Sojaprotein (TSP) bietet Herstellern eine längere Haltbarkeit, geringere Transportkosten und Flexibilität bei der Rehydrierung im Produktionsprozess. Es dient als Hauptbestandteil für eine Vielzahl von Anwendungen, von Fleischersatzprodukten bis hin zu Backwaren. Ein bestimmter Anteil der in den USA verarbeiteten Sojaproteinisolate und -konzentrate wurde in trockener Form hergestellt, um den globalen Handel und die Lagerung zu erleichtern. Dies unterstreicht die Präferenz für trockene Formate, da sie einen effizienten Ferntransport und ein optimiertes Bestandsmanagement ermöglichen und somit das Rückgrat der globalen Lieferkette für texturiertes Sojaprotein bilden.

Unsere detaillierte Analyse des Marktes für texturiertes Sojaprotein umfasst die folgenden Segmente:

Segment | Teilsegmente |

Typ |

|

Bilden |

|

Natur |

|

Anwendung |

|

Vertriebskanal |

|

Quelle |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Markt für texturiertes Sojaprotein – Regionale Analyse

Einblicke in den nordamerikanischen Markt

Nordamerika wird bis Ende 2035 mit 38,3 % den größten Anteil am globalen Markt für texturiertes Sojaprotein halten. Treiber dieses Marktes sind die starke Verbrauchernachfrage nach pflanzlichem Protein und die gut ausgebaute Infrastruktur der Lebensmittelverarbeitung. Die USA dominieren die Region aufgrund ihrer großen, gesundheitsbewussten Verbraucherbasis und aktiver Investitionen in pflanzenbasierte Innovationen, während Kanada sich mit dem steigenden Konsum pflanzlicher Lebensmittel zu einem Schlüsselmarkt entwickelt. Zu den wichtigsten Treibern zählen der wachsende Trend zu veganer Ernährung, das zunehmende Bewusstsein für Laktoseintoleranz und Innovationen bei pflanzlichen Lebensmitteln. Förderliche Regierungspolitiken und Investitionen in alternative Proteine beflügeln das Marktwachstum in Nordamerika zusätzlich. Die Region profitiert von fortschrittlichen Verarbeitungstechnologien und dem Trend zu Clean Label, wodurch sich die Anwendungsbereiche für texturiertes Sojaprotein in Fleischersatzprodukten, Milchalternativen und funktionellen Lebensmitteln erweitern.

Steigende Verbrauchernachfrage nach pflanzlichen Proteinen, große Rohstoffmengen, starke Exporte und Produktinnovationen treiben den US -Markt an. Laut einem Bericht von MedlinePlus (April 2025) gibt die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) an, dass 25 Gramm Sojaprotein pro Tag das Risiko von Herzerkrankungen senken können. Dies unterstreicht die Bedeutung von Soja für die Cholesterinsenkung und präventive Ernährungsstrategien. Daten des US-Landwirtschaftsministeriums (USDA) vom Januar 2025 zeigen zudem, dass die US-Sojabohnenproduktion 2021 4.465 Millionen Bushel erreichte, während die Exporte 2.158 Millionen Bushel betrugen. Dies belegt eine starke vorgelagerte Kapazität und die Integration in den globalen Handel, die die heimische Sojaproteinverarbeitung stützt. Eine Studie der National Library of Medicine (NLM) vom Oktober 2023 belegt darüber hinaus, dass Fortschritte in der Extrusionstechnologie, wie beispielsweise mit Thiamin angereichertes texturiertes Sojaprotein, die sensorischen Eigenschaften verbessern und messbare Verbesserungen der Produktleistung für Fleischersatzprodukte aufzeigen. Diese Daten beflügeln die Wachstumsaussichten für den US-Markt in der Lebensmittelherstellung und im Segment der pflanzlichen Fleischalternativen.

Die Inlandsnachfrage nach pflanzlichen Proteinen und die Nachfrage nach anwendungsbezogenen Produkten treiben den Markt in Kanada an. Laut Daten der kanadischen Regierung vom Juli 2025 exportierte Kanada pflanzliche und tierische Proteinzutaten im Wert von 2,4 Milliarden US-Dollar. Dies unterstreicht die starke Integration des grenzüberschreitenden Handels und die hohe Verarbeitungskapazität. Darüber hinaus beliefen sich die Exporte nicht-tierischer Proteine im Jahr 2023 auf 43.600 Tonnen, was eine strukturelle Präferenz für pflanzliche Alternativen erkennen lässt. Sojaproteinkonzentrat allein machte 51,9 % des Absatzvolumens pflanzlicher Proteine aus und verdeutlicht damit die dominante Rolle von Soja in verarbeiteten Fleischersatzprodukten, Backwaren und Grundnahrungsmitteln. Im Einzelhandel erreichten die Umsätze mit verpackten pflanzlichen Lebensmitteln im Jahr 2022 1,6 Milliarden US-Dollar, wobei pflanzliche Milch- und Fleischersatzprodukte besonders stark nachgefragt wurden. Daher ist ein stabiles Wachstum des kanadischen Marktes zu verzeichnen.

Marktanteile pflanzlicher Proteinzutaten in Kanada nach Volumen (2023)

Proteinzutat | Marktanteil (%) |

Sojaproteinkonzentrat | 51,9 % |

Gluten | 31,1 % |

Sojaproteinisolat | 10,4 % |

Erbsenprotein | 5,6 % |

Pflanzliche Proteine | 1,0 % |

Quelle: Regierung von Kanada, Juli 2025

Einblicke in den APAC-Markt

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und wird im Prognosezeitraum 2026 bis 2035 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,8 % wachsen. Der Markt für texturiertes Sojaprotein in dieser Region wird durch das Bevölkerungswachstum, steigende verfügbare Einkommen und die zunehmende Verbreitung pflanzlicher Proteine angetrieben. Traditionelle sojabasierte Ernährungsweisen in Ländern wie China, Japan und Indien bilden eine starke kulturelle Grundlage für die Marktakzeptanz. Darüber hinaus steigern die rasante Urbanisierung und die wachsende Mittelschicht die Nachfrage nach praktischen, proteinreichen Fertigprodukten. Staatliche Initiativen zur Förderung der Ernährungssicherheit und der Protein-Selbstversorgung treiben die Investitionen in heimische Verarbeitungskapazitäten an. Die Region profitiert von der etablierten Infrastruktur für die Sojabohnenverarbeitung und dem wachsenden Markt für pflanzliche Fleischalternativen.

Die Produktionsstärke, die ernährungsphysiologische Positionierung und die Verarbeitungskapazitäten prägen den Markt in Indien . Laut dem Bericht der PJTAU (Daten vom Oktober 2025) erreicht die indische Sojabohnenproduktion 14,98 Millionen Tonnen. Dies spiegelt eine starke heimische Rohstoffbasis wider, die die Sojaproteingewinnung und die Weiterverarbeitung zu veredelnden Produkten ermöglicht. Der MOSPI-Bericht vom Juni 2025 zeigt zudem, dass Sojabohnen mit einem Proteingehalt von über 40 % zu den proteinreichsten pflanzlichen Proteinquellen zählen. Darüber hinaus zeugen mehr als 2.000 Sojalebensmittelhersteller in kleinen, mittleren und großen Betrieben von einem etablierten Verarbeitungsökosystem, das die lokale und regionale Nachfrage deckt. Die hohe tägliche Produktion von Sojamilchtofu und verwandten Sojaprodukten belegt die anhaltende Akzeptanz bei den Verbrauchern und die Stärke der Lieferkette. Dies deutet auf einen starken und wachsenden Markt für Sojaproteinzutaten, einschließlich texturiertem Sojaprotein, im Einzelhandel und in institutionellen Vertriebskanälen hin.

Angebot und Nachfrage nach Sojabohnen in Indien

2022-23 | 2023-24 | 2024-25 | 2025-26 | |

Eröffnungskurse | 0,50 | 0,50 | 0,30 | 0,50 |

Produktion | 15.00 | 13.10 | 15.20 | 14.40 |

Importe | 0,80 | - | 0,10 | 0,20 |

Gesamtverfügbarkeit | 16.30 | 13,50 | 15,60 | 15.00 |

Zerquetschen | 14,70 | 12.30 | 13,90 | 13.10 |

Gesamtverbrauch | 15,80 | 13.20 | 15.10 | 14.40 |

Exporte | - | - | - | - |

Endbestände | 0,50 | 0,30 | 0,50 | 0,60 |

Quelle: PJTAU, Oktober 2025

Der chinesische Markt profitiert von umfangreichen Sojabohnenimporten, wachsenden inländischen Verarbeitungskapazitäten und einer starken Nachfrage aus der pflanzlichen Lebensmittelindustrie und der Lebensmittelherstellung. Laut den OEC-Daten von 2024 ist China weiterhin der weltweit größte Sojabohnenimporteur. Das Land importierte 2024 Sojabohnen im Wert von über 47,2 Milliarden US-Dollar und sicherte so die kontinuierliche Verfügbarkeit von Rohstoffen für die Verarbeitungs- und Proteinextraktionsindustrie. Darüber hinaus bieten die etablierten Segmente für Tofu, Sojagetränke und Fleischalternativen eine solide Absatzbasis für Sojaproteine, während das rasante Wachstum bei Convenience-Foods und Fertiggerichten die industrielle Nachfrage nach funktionellen Proteinzutaten erhöht. Dank der anhaltenden Importmengen, der starken inländischen Tradition von Sojaprodukten und der wachsenden industriellen Lebensmittelproduktion bleibt China ein volumenstarker und strategisch wichtiger Markt für texturiertes Sojaprotein, sowohl im traditionellen als auch im modernen Einzelhandel.

Einblicke in den europäischen Markt

Europa verzeichnet ein signifikantes Wachstum aufgrund der steigenden Verbrauchernachfrage nach pflanzlichen Proteinquellen, des wachsenden Bewusstseins für gesundheitliche Vorteile und des Trends zu nachhaltigen Lebensmitteln. Der Markt zeichnet sich durch vielfältige Anwendungen aus, darunter Fleischersatzprodukte, Snacks und Fertiggerichte. Wichtige Länder wie Deutschland, Großbritannien und Frankreich tragen maßgeblich zum Marktanteil bei und spiegeln die starke Nachfrage nach Soja-basierten Fleischalternativen wider. Die Marktteilnehmer konzentrieren sich auf Produktdiversifizierung, nachhaltige Beschaffung und strategische Partnerschaften, um ihre Marktpräsenz zu stärken und den sich wandelnden Verbraucherpräferenzen in ganz Europa gerecht zu werden. Die Expansion des Marktes für texturiertes Sojaprotein in Europa wird durch die zunehmende Verbreitung pflanzlicher Ernährung, förderliche regulatorische Rahmenbedingungen und innovative Produktrezepturen befeuert.

Der Markt für texturiertes Sojaprotein in Deutschland profitiert von der hohen Verarbeitungskapazität für Ölsaaten, dem steigenden Konsum pflanzlicher Produkte und dem wachsenden Außenhandel. Laut den OEC-2024-Daten importierte Deutschland im Jahr 2024 über 1,7 Milliarden Tonnen Sojabohnen. Dies spiegelt einen anhaltenden Rohstoffzufluss für die Verarbeitung und die Herstellung von Proteinzutaten wider. Darüber hinaus spielen Deutschlands Sojabohnenimporte für Lebens- und Futtermittel innerhalb der EU-Handelsströme weiterhin eine bedeutende Rolle und festigen Deutschlands Position als zentraler Verarbeitungs- und Vertriebsstandort. Initiativen der Bundesregierung zur öffentlichen Ernährungsstrategie fördern zudem pflanzenbasierte Ernährungsmuster und beeinflussen die Produktentwicklung in der Gemeinschaftsverpflegung und im Einzelhandel. Die hohen Sojabohnenimporte, der rückläufige Fleischkonsum und die politisch unterstützte Ernährungsumstellung stärken langfristig die Nachfrage nach Sojaproteinzutaten in der deutschen Lebensmittelindustrie und im Einzelhandel.

Die gesundheitsbedingte Nachfrage und die hohe Importabhängigkeit von Sojabohnen, die die heimische Verarbeitung und Lebensmittelherstellung stützt, treiben das Marktwachstum in Großbritannien an. Laut den klinischen Leitlinien von Heart UK vom Juni 2024, die besagen, dass 15 Gramm Sojaprotein pro Tag zu einer Cholesterinsenkung beitragen können, die zwei großen Gläsern Sojadrink oder 100 Gramm frischen Edamame entspricht, stärkt Soja die Position im Bereich der Herzgesundheit und präventiven Ernährung und beeinflusst die Rezepturen im Einzelhandel und in der Gastronomie. Darüber hinaus zeigen Daten einer NLM-Studie vom März 2024, dass Großbritannien jährlich 33 Millionen Tonnen Sojaprodukte im Wert von 16,54 Milliarden US-Dollar importiert. Dies verdeutlicht die erhebliche Abhängigkeit von internationalen Soja-Lieferketten zur Deckung des Bedarfs an Futtermitteln und Lebensmittelzutaten. Die gesundheitsbedingten Konsumfaktoren und die hohen Sojabohnenimporte untermauern die stetigen Wachstumsaussichten für Großbritannien.

Wichtigste Akteure auf dem Markt für texturiertes Sojaprotein:

- Archer Daniels Midland Company (ADM) (USA)

- Cargill, Incorporated (USA)

- DuPont (Nutrition & Biosciences) (USA)

- The Scoular Company (USA)

- Farbent Brands (USA)

- Gillco Inhaltsstoffe (USA)

- White River Soy Processing, LLC (USA)

- Crown Soya Protein Group (Dänemark)

- Linyi Shansong Biological Products Co., Ltd. (China)

- Austrade Inc. (Deutschland)

- Fuji Oil Holdings Inc. (Japan)

- Nisshin Oillio Group, Ltd. (Japan)

- Die Hain Celestial Group (UK)

- George Weston Foods (Australien)

- CJ CheilJedang Corporation (Südkorea)

- Daesang Corporation (Südkorea)

- Ruchi Soya Industries Ltd. (Indien)

- Sonic Biochem Extractions Ltd. (Indien)

- Vinayak Ingredients (India) Pvt. Ltd. (Indien)

- Azelis (Luxemburg)

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtigste Produktangebote

- Finanzielle Leistung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Aktuelle Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Die Archer Daniels Midland Company ist ein führender Anbieter auf dem Weltmarkt und nutzt ihre landwirtschaftliche Lieferkette sowie ihre Verarbeitungskapazitäten. Als wichtiger Akteur konzentriert sich das Unternehmen auf den Ausbau seines Portfolios an gentechnikfreien und biologischen texturierten Sojaproteinen, um die stark steigende Nachfrage des pflanzlichen Lebensmittelsektors zu decken. Das Unternehmen erzielte im Jahr 2024 einen Nettogewinn von 1.800 US-Dollar.

- Cargill, Incorporated, ist ein bedeutender Marktführer im Bereich texturiertes Sojaprotein und nutzt sein umfassendes globales Netzwerk, um die Lebensmittel- und Getränkeindustrie mit hochwertigen Zutaten zu beliefern. Angesichts des Trends zu pflanzenbasierter Ernährung verfolgt Cargill eine Strategie, die auf Produktinnovation und Nachhaltigkeit setzt.

- DuPont ist mit seiner Sparte Ernährung und Biowissenschaften ein führender Innovator im Markt und bekannt für seine fortschrittlichen Zutatentechnologien und umfassende Anwendungsexpertise. Der strategische Fokus des Unternehmens liegt auf der Bereitstellung integrierter Lösungen, die texturierte Sojaproteine mit Hydrokolloiden und Kulturen kombinieren, um Geschmack, Textur und Nährwert pflanzlicher Fleischalternativen zu optimieren.

- Die Scoular Company hat sich im Markt für texturiertes Sojaprotein durch Fokussierung auf effiziente Lieferketten und maßgeschneiderte Zutatenlösungen für mittelständische Lebensmittelunternehmen eine starke Nische geschaffen. Als wichtiger Akteur konzentriert sich das Unternehmen in seinen strategischen Initiativen auf Agilität und Reaktionsfähigkeit und bietet texturiertes Sojaprotein in verschiedenen Darreichungsformen an.

- Farbest Brands ist ein führender Lieferant und Distributor von texturiertem Sojaprotein und zeichnet sich durch langjährige Geschäftsbeziehungen zu weltweit führenden Herstellern aus. Das Unternehmen verfolgt den strategischen Ansatz, die Lücke zwischen erstklassigen TSP-Produzenten und Lebensmittelunternehmen in Nordamerika zu schließen und eine zuverlässige Versorgung mit hochstabilen und gleichbleibenden Zutaten zu gewährleisten.

Hier ist eine Liste der wichtigsten Akteure auf dem globalen Markt:

Der globale Markt für texturiertes Sojaprotein ist hart umkämpft und wird von großen multinationalen Agrarunternehmen sowie spezialisierten regionalen Anbietern dominiert. Zu den wichtigsten strategischen Initiativen der Marktführer zählen erhebliche Investitionen in Forschung und Entwicklung, um die Textur und Funktionalität von texturiertem Sojaprotein für den Einsatz in pflanzlichen Fleischalternativen zu verbessern. Die Unternehmen erweitern aktiv ihre Produktionskapazitäten und schließen strategische Partnerschaften mit Lebensmittelherstellern, um die Lieferketten zu sichern. Ein weiterer wichtiger Trend ist die Fokussierung auf gentechnikfreie und Bio-Produkte, um den Bedürfnissen gesundheitsbewusster Verbraucher in Europa und Nordamerika gerecht zu werden. Fusionen und Übernahmen sind ebenfalls weit verbreitet, da die größeren Unternehmen ihre technologischen Kompetenzen und ihre geografische Präsenz ausbauen wollen. Im September 2022 eröffnete ADM eine neue Extrusionsanlage in Serbien, um der gestiegenen Nachfrage nach texturiertem Sojaprotein zu begegnen.

Unternehmenslandschaft des Marktes für texturiertes Sojaprotein:

Neueste Entwicklungen

- Im Mai 2024 wird Gillco , ein Sojaproteinlieferant, stolz SUPRO Sojaprotein für all jene anbieten, die pflanzliche Fleischalternativen mit köstlichem Geschmack, Textur und Nährwert herstellen möchten.

- Im März 2024 gab Azelis , ein führender Innovationsdienstleister in der Spezialchemikalien- und Lebensmittelzutatenindustrie, eine neue Vertriebsvereinbarung mit Soy Austria, einem führenden Hersteller von natürlichen, nachhaltigen Zutaten auf Sojabasis für die Lebensmittelindustrie, bekannt.

- Im Februar 2024 gab White River Soy Processing, LLC, ein Entwickler und Betreiber von Ölsaatenverarbeitungsanlagen in den USA, bekannt, dass es Benson Hill Ingredients, LLC, die eine etablierte Anlage zur Verarbeitung von Sojabohnen in Lebensmittelqualität in Creston, Iowa, betreibt, von Benson Hill, Inc. gekauft hat.

- Report ID: 8425

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Über diesen Bericht

Kontaktieren Sie unseren Experten

Bericht, 2026-2035

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.