Перспективы рынка автоколонн для перевозки грузов:

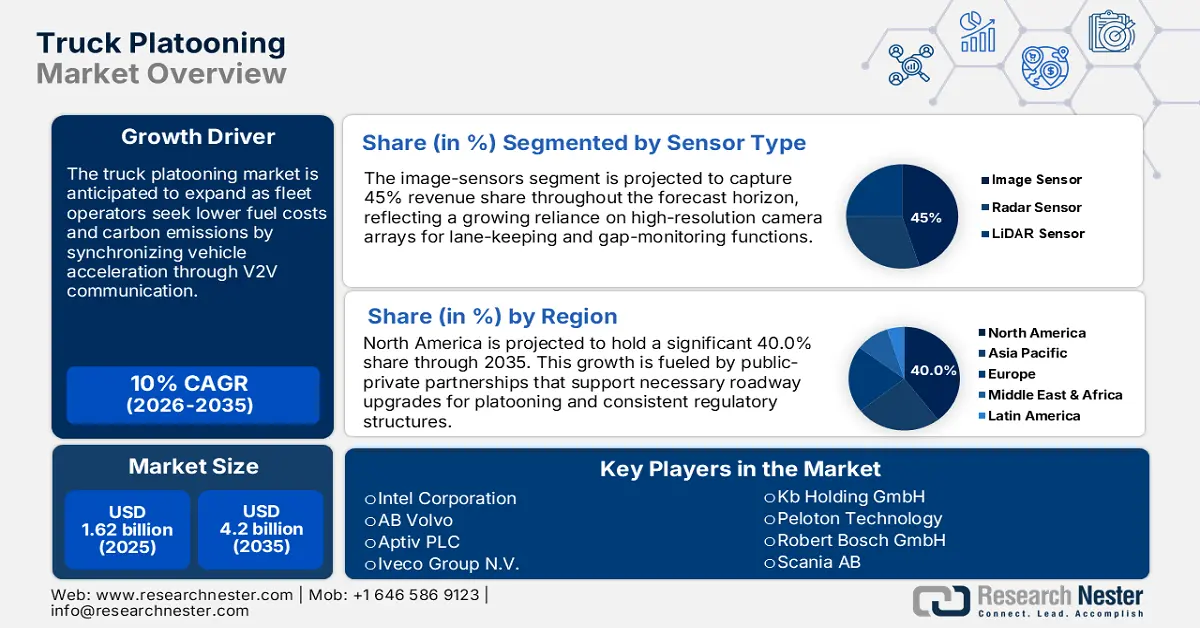

Объём рынка автоколонн для грузовых автомобилей в 2025 году превысил 1,62 млрд долларов США и, по прогнозам, достигнет 4,2 млрд долларов США к 2035 году, демонстрируя среднегодовой темп роста около 10% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объём рынка автоколонн для грузовых автомобилей оценивается в 1,77 млрд долларов США.

Логистические операторы ищут решения для повышения эффективности и устойчивости, одновременно решая проблему нехватки водителей, тем самым стимулируя рост рынка автоколонн. В апреле 2025 года компания Kratos Defense & Security Solutions расширила свои системы автоколонн в Огайо и Индиане, совместно с DriveOhio и INDOT. Это внедрение свидетельствует о растущей уверенности в реальной готовности автономных грузоперевозок на ключевых грузовых коридорах США. Аналогичным образом, правительства активно финансируют испытания, направленные на снижение логистических расходов и выбросов парниковых газов. Кроме того, растущие инвестиции в V2V-связь и искусственный интеллект для координированных перевозок дополнительно способствуют внедрению этих технологий. Такие изменения указывают на отраслевую тенденцию к масштабируемой инфраструктуре автоколонн. Коммерческий интерес растет во всех регионах, и перспективы рынка многообещающие.

В то время как США являются движущей силой нынешней волны инноваций, заинтересованные стороны в Азии и Европе расширяют масштабы пилотных проектов. Например, в январе 2025 года KargoBot получил одобрение на испытания беспилотных автоколонн для грузовиков в Пекине, что сделало Китай одним из ведущих новаторов в этой области. Это свидетельствует о переходе от НИОКР к предкоммерческим испытаниям в сложных дорожных условиях. В то же время Япония и Германия запускают государственно-частные испытания на автомагистралях для проверки поведения автономных грузовиков в контролируемых условиях. Эти инициативы свидетельствуют о том, что мир рассматривает автономные грузоперевозки как стратегический приоритет. Более того, двустороннее сотрудничество, адаптация инфраструктуры и гармонизация нормативно-правовой базы создают позитивную динамику рынка автоколонн для грузовиков.

Ключ Автоколонна грузовиков Сводка рыночной аналитики:

Региональные особенности:

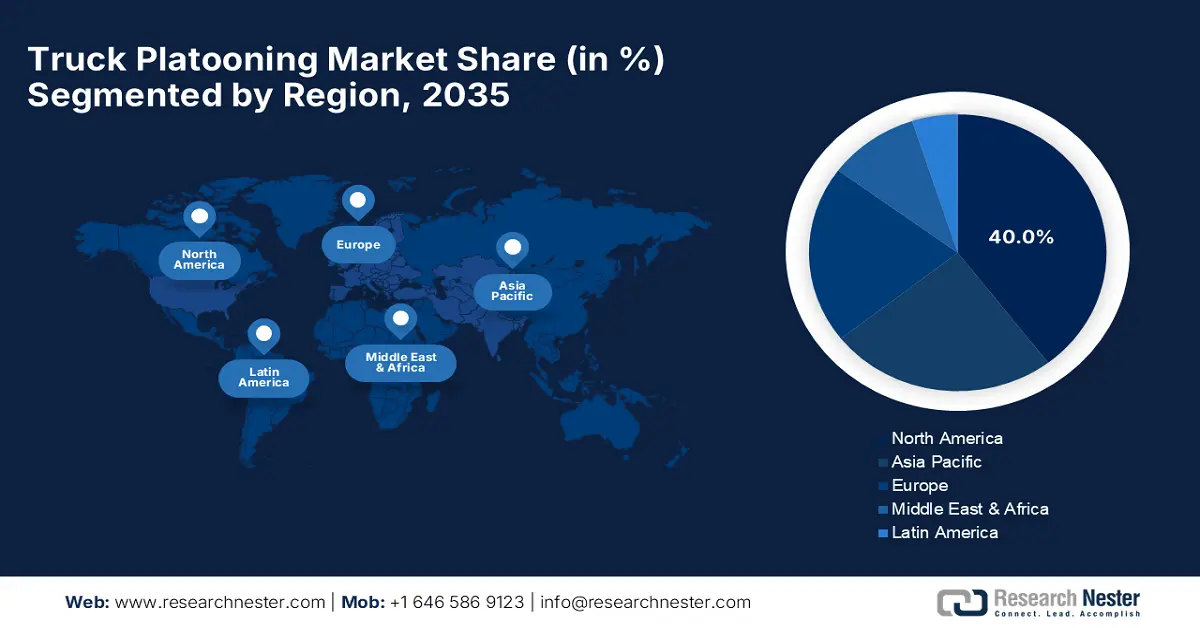

- Северная Америка лидирует на рынке автоколонн с долей 40,00%. Это обусловлено программами автономного транспорта на уровне штатов, масштабным тестированием беспилотных автомобилей, гибкостью нормативно-правового регулирования и инвестициями в логистический сектор, что гарантирует уверенный рост к 2035 году.

- Рынок автоколонн в Азиатско-Тихоокеанском регионе будет переживать значительный рост в период с 2026 по 2035 год, что обусловлено развитием логистики, развитием «умных городов», получением разрешений от государственных регулирующих органов и стимулированием производства.

Обзор сегмента:

- Ожидается, что к 2035 году сегмент датчиков изображения займет 45% рынка благодаря их важнейшей роли в обнаружении объектов и синхронизации движения грузовых автоколонн.

- Прогнозируется, что к 2035 году сегмент адаптивного круиз-контроля достигнет 34% рынка благодаря его интеграции как в обычные, так и в автопарк автономных транспортных средств.

Ключевые тенденции роста:

- Эффективность логистики и снижение нехватки водителей

- Повышение устойчивости и топливной эффективности

Основные проблемы:

- Разрозненность регулирования в разных юрисдикциях

- Проблемы общественного доверия и безопасности

- Ключевые игроки:Intel Corporation, Iveco Group N.V., Kb Holding GmbH, AB Volvo, Aptiv PLC, Continental Aktiengesellschaft, DAF Trucks N.V. (PACCAR Inc.), Hino Motors Ltd. (Toyota Motor Corporation), Peloton Technology, Robert Bosch GmbH, Scania AB (Traton SE), ZF Friedrichshafen AG (Zeppelin-Stiftung).

Глобальный Автоколонна грузовиков Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 1,62 млрд долларов США

- Объем рынка в 2026 году: 1,77 млрд долларов США

- Прогнозируемый размер рынка: 4,2 млрд долларов США к 2035 году

- Прогнозы роста: 10% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 40% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Германия, Япония, Великобритания, Франция

- Развивающиеся страны: Китай, Индия, Бразилия, Мексика, Южная Корея

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка автоколонн:

Драйверы роста

- Эффективность логистики и снижение нехватки водителей: использование водителей оптимизируется благодаря организации автоколонн, где один грузовик, управляемый человеком, ведёт за собой несколько автономных тягачей. В мае 2023 года компания Kratos объявила, что её решения для беспилотных грузовиков масштабируются на Среднем Западе, чтобы решить проблему нехватки рабочей силы и повысить производительность перевозок. Эта модель сокращает потребность в персонале, сохраняя при этом покрытие маршрутов, что является привлекательным преимуществом для перевозчиков с ограниченными возможностями. Это, вероятно, поможет операторам автопарков снизить эксплуатационные расходы и улучшить сроки доставки. Кроме того, система надежна, обеспечивая круглосуточную непрерывность логистики. В условиях растущего спроса, цепочки поставок перегружены, и автоколонны предлагают экономически эффективную стратегию обеспечения устойчивости. Однако нехватка водителей продолжает оставаться ключевым фактором, способствующим их внедрению во всём мире.

- Повышение устойчивости и топливной эффективности: потенциальная экономия топлива в размере 8–10% на каждое транспортное средство сопровождения делает автоколонну привлекательной для руководителей автопарков, которые сталкиваются с давлением в плане затрат и выбросов. Исследования Министерства транспорта США (DOT) показали, что синхронизированное торможение и близкое расстояние между автомобилями значительно снижают аэродинамическое сопротивление. В декабре 2023 года компания из Огайо начала предлагать платные услуги по грузоперевозкам с использованием автоколонны с целью снижения затрат и повышения устойчивости. Эти инициативы соответствуют требованиям ESG и корпоративным целям декарбонизации. Кроме того, снижение выбросов также способствует соблюдению обязательств по отчетности об выбросах углерода. Автоколонна является эффективным рычагом для грузоотправителей, стремящихся к экологичности своих цепочек поставок. Сочетание экономии топлива и соответствия нормативным требованиям стимулирует долгосрочный интерес.

- Достижения в области автономных и V2V-технологий: точная координация является ключом к успеху системы Platooning, которая достигается благодаря сочетанию датчиков, искусственному интеллекту и сверхнизкой задержке связи. В апреле 2025 года компания Aurora продемонстрировала безопасную работу автономных грузовиков в условиях дождя и тумана, решив проблемы безопасности, связанные с погодными условиями. Этот важный этап способствует укреплению доверия к эффективности работы автоколонн в изменяющихся условиях. Надёжность обеспечивается постоянным обновлением программного обеспечения, алгоритмами машинного обучения и надёжными системами восприятия. Кроме того, интеграция 5G и V2X продолжает улучшать время отклика и дисциплину движения по полосе. Эти технические прорывы приближают коммерческое внедрение автоколонн 4-го уровня. Автономность и связь объединяются, становясь основным фактором роста.

Проблемы

- Фрагментация регулирования в разных юрисдикциях: Различия в правилах эксплуатации беспилотных автомобилей в разных штатах и странах затрудняют бесперебойное формирование колонн. Правила соблюдения дистанции, управления ведущим транспортным средством и ответственности существенно различаются. Это затрудняет планирование трансграничной и многоштатной логистики. Отсутствие унифицированных стандартов затрудняет внедрение на уровне автопарка и повышает риски несоблюдения требований. Отраслевые ассоциации призывают законодателей разработать четкие и унифицированные принципы эксплуатации беспилотных автомобилей. Однако до тех пор расхождения в нормативных актах будут замедлять темпы полномасштабного внедрения.

- Общественное доверие и вопросы безопасности: Широкое внедрение таких систем зависит от уверенности общественности и заинтересованных сторон в безопасности этих систем. Полностью автономные автомобильные грузоперевозки были встречены с осторожностью после аварий с участием беспилотных автомобилей (БА). Ключевыми факторами являются участие общественности, четкая коммуникация и подтверждение со стороны третьих лиц. Политическая и общественная поддержка жизненно важны, а устранение пробелов в восприятии критически важно. Без активного обучения и наглядной информации о безопасности сопротивление рынка может сохраниться. Кроме того, для поддержания доверия необходимо гарантировать кибербезопасность автоколонн от взлома и утечек данных. Общественное признание также будет зависеть от установления четких правовых рамок ответственности в случае аварии с участием грузовиков, следующих в колонне.

Размер рынка автоколонн для перевозки грузовиков и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

10% |

|

Размер рынка базового года (2025) |

1,62 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

4,2 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка автоколонн для грузовиков:

Технологии (адаптивный круиз-контроль (ACC), система контроля слепых зон (BSW), глобальная система позиционирования (GPS), система предупреждения о лобовом столкновении (FCW), система удержания полосы движения (LKA))

Ожидается, что сегмент адаптивного круиз-контроля (ACC) к 2035 году займет примерно 34% рынка автоколонн для грузовиков, в первую очередь благодаря его широкой интеграции как в обычные, так и в автономные автопарки. Автоколонны для грузовиков используют адаптивный круиз-контроль (ACC), который автоматически регулирует дроссельную заслонку и торможение для поддержания безопасной дистанции между транспортными средствами. ACC, как правило, является первым уровнем автономного стека управления, обеспечивая полуавтоматическое автоколоннирование перед полной автономией. В сентябре 2023 года Locomation заявила, что ее система автоколоннирования уровня 4, которая в значительной степени опирается на координацию адаптивного круиз-контроля, добивается прогресса. Это еще больше усиливает спрос на ACC, поскольку акцент на реагирование на дорожную ситуацию в режиме реального времени продолжает расти. С ростом интеграции V2V ACC будет продолжать играть ключевую роль в обеспечении безопасного движения автоколонны.

Тип датчика (датчик изображения, радарный датчик, датчик LiDAR)

Ожидается, что сегмент датчиков изображения займет 45% рынка для автоколонн грузовиков в течение прогнозируемого периода благодаря своей способности облегчать обнаружение объектов, распознавание полосы движения и знание окружающей среды. Поскольку операции автоколонн основаны на синхронизированном движении и обработке визуальных данных, эти датчики имеют решающее значение. В апреле 2025 года компания Aurora продемонстрировала свои грузовики в условиях тумана и дождя, используя передовые системы распознавания изображений и искусственного интеллекта. Смещение акцента на сочетание данных с камер, лидаров и радаров повышает точность принятия решений. В автопарках беспилотных автомобилей среднего класса датчики изображения более экономичны и масштабируются легче, чем лидары, которые могут быть дорогостоящим вариантом. Ожидается, что этот сегмент продолжит доминировать благодаря достижениям в области разрешения и возможностей тепловизионного видения.

Наш углубленный анализ рынка автоколонн для грузовых автомобилей включает следующие сегменты:

Сегмент | Подсегмент |

Технология |

|

Тип датчика |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка автоколонн для перевозки грузов:

Анализ рынка Северной Америки:

Ожидается, что рынок автоколонн грузовых автомобилей в Северной Америке будет доминировать в отрасли с долей в 40,0% в прогнозируемый период. Улучшения в политической среде происходят благодаря программам автономного вождения на уровне штатов, например, в Калифорнии, Техасе и Огайо. В марте 2025 года полуавтономный автоколонн был запущен в эксплуатацию на трассе I-70, продемонстрировав возможности автономного вождения в условиях смешанного движения. Эта демонстрация соответствует целям США по модернизации грузовой инфраструктуры. Гиганты логистических компаний изучают пилотные программы по оптимизации маршрутов и сокращению выбросов. Регион отличается густой сетью автомагистралей и развитой технологической экосистемой. В совокупности эти факторы составляют основу прочного лидерства на рынке автоколонн грузовых автомобилей.

Благодаря активному участию OEM-производителей, обширным испытательным полигонам беспилотных автомобилей и гибкому регулированию, рынок США растёт устойчивыми темпами. В мае 2023 года компания Kratos продолжила расширять масштабы внедрения беспилотных грузовиков по всему Среднему Западу, укрепив свою роль первопроходца в этой области. Испытания автоколонн финансируются совместно Федеральным управлением автомобильных дорог и Министерством энергетики США, а рекомендации Министерства транспорта США поддерживают проверку безопасности беспилотных автоколонн. Испытания на дорогах проводятся частными автопарками, такими как Walmart и UPS. Потенциал двойного назначения очевиден благодаря экспериментам Корпуса морской пехоты США по повышению мобильности и интересу оборонного сектора. США сохранят за собой центральное место в мировом прогрессе в области автоколонн благодаря мощной институциональной поддержке. Это ключ к конкурентоспособности в сфере коммерческих грузоперевозок.

Подход Канады ориентирован на гармонизацию на международном уровне и снижение логистических расходов. В марте 2025 года компания Electrovaya оказала поддержку Walmart Canada в электрификации складов, поставив энергосистемы для автоколонн. В то время как Онтарио и Альберта принимают законы, благоприятствующие развитию беспилотных автомобилей, например, разрешающие тестирование автоколонн в двухрежимном режиме, провинции, принявшие законы об беспилотном транспорте, теперь предпринимают шаги по их отмене. Канадские компании используют партнёрские отношения с США для ускорения передачи технологий. Для решения проблем, связанных с зимними условиями, Министерство транспорта Канады проводит пилотные испытания телеуправления и отказоустойчивых протоколов. Канада интегрирует зелёную логистику с автоколоннами, и определённость политики повышается. Таким образом, Канада является привлекательным испытательным полигоном для беспилотных грузовых систем, работающих в условиях экологических ограничений.

Анализ рынка Азиатско-Тихоокеанского региона :

В Азиатско-Тихоокеанском регионе ожидается заметный рост в 2026–2035 годах, обусловленный развитием логистики и развитием «умных городов». В январе 2025 года компания Pony.ai получила разрешение регулирующих органов на беспилотные грузоперевозки в Гуанчжоу, что свидетельствует о готовности к масштабированию автоколоннирования в Китае. В условиях бурного развития электронной коммерции и инфраструктуры региональные правительства уделяют первоочередное внимание модернизации грузоперевозок. Коммерческие пилотные проекты развиваются в зонах, благоприятных для беспилотных автомобилей, в Корее, Японии и Сингапуре. Кроме того, спрос на беспилотные решения подпитывается ограничениями в цепочках поставок. Производственные и портовые логистические центры региона создают значительные стимулы для внедрения. По мере роста инвестиций в технологии в Азиатско-Тихоокеанском регионе, Pony.ai останется глобальным двигателем инноваций в области беспилотных грузоперевозок.

Внедрение автоколонн для грузовых автомобилей обусловлено государственной стратегией Китая в области беспилотного транспорта. В марте 2025 года компания Stack AV получила финансирование на повышение коммерческой готовности к автоматизации грузоперевозок. Пекин и Шанхай лидируют в экспериментах по политике в области беспилотного транспорта, а промышленные зоны способствуют внедрению технологий. Министерство транспорта разработало правила для движения автоколонн по выделенным полосам для грузовых автомобилей. Электрогрузовики, способные формировать автоколонны, разрабатываются китайскими OEM-производителями и интегрируются с платформой Baidu Apollo. Централизованное финансирование поддерживает развитие инфраструктуры V2X. Китай обладает стратегическим преимуществом в поставках аккумуляторов и оборудования. К концу десятилетия страна будет готова к внедрению автоколонн для грузовых автомобилей в национальном масштабе.

Сектор автоколоннирования грузовиков в Индии находится на начальной стадии развития, но быстро развивается благодаря испытаниям автономных транспортных средств (AV) на уровне штатов. Национальное управление автомобильных дорог Индии (NHAI) начало интеграцию цифровых коридоров с испытательными центрами беспилотных автомобилей. В мае 2024 года Kratos заявил, что начнет изучать возможности пилотного развертывания в Индии в партнерстве с местными игроками в сфере логистики. Правительственные аналитические центры оценивают самую длинную автомагистраль Индии, NH-44, на предмет жизнеспособности автоколоннирования. В Индии перегруженные грузовые маршруты, на которых возможны эксперименты с контролируемыми автоколоннами. Национальная логистическая политика также разрабатывает нормативные дорожные карты. Однако ожидается, что изначально Индия выберет гибридные автоколонны с людьми, учитывая динамику низкой стоимости рабочей силы.

Ключевые игроки рынка автоколонн:

- Корпорация Intel

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- АБ Вольво

- Аптив ПЛК

- Iveco Group NV

- КБ Холдинг ГмбХ

- Пелотон Технология

- Роберт Бош ГмбХ

- Scania AB (Тратон SE)

- ZF Friedrichshafen AG (Цеппелин-Стифтунг)

- Континенталь Акциенгезельшафт

- DAF Trucks NV (PACCAR Inc.)

- Hino Motors Ltd. (Toyota Motor Corporation)

Рынок автоколонн для грузовиков является конкурентным и ориентированным на инновации, при этом игроки сосредоточены на использовании автономности, искусственного интеллекта и телематики. Ключевыми игроками на рынке являются AB Volvo, Peloton Technology, Hino Motors (Toyota), Continental AG, Robert Bosch, Scania (Traton), Aptiv, Knorr-Bremse, ZF Friedrichshafen и Intel Corp. Однако стратегическое партнерство между производителями оригинального оборудования (OEM) и стартапами в области искусственного интеллекта (ИИ) задает темпы интеграции технологий. Соблюдение нормативных требований и доступ к коридорам являются ключевыми темами для компаний, стремящихся выйти на рынок автоколонн для грузовиков. Военные испытания и пилотные логистические проекты обеспечивают преимущества первопроходцев. Услуги по интеграции автопарков также становятся параллельной экосистемой. В США, Китае и зонах ЕС рыночная конкуренция становится более интенсивной.

В сентябре 2023 года SoftBank инвестировал около 1 миллиарда долларов США в Stack AV, стартап, основанный бывшими руководителями Argo AI. Финансирование свидетельствует о растущем интересе инвесторов к масштабируемым автономным грузовым системам. Stack AV специализируется на коммерческом развертывании в реальных условиях и создании стеков датчиков, адаптирующихся к погодным условиям. Это позволило Stack AV войти в число ведущих конкурентов с устоявшимися OEM-производителями. Инвестиции также демонстрируют стратегическую важность регионального лидерства в области беспилотных автомобилей. Stack планирует ускорить выход на грузовые коридоры США и Азии при поддержке SoftBank. Этот поток капитала, вероятно, приведет к дальнейшей консолидации и формированию партнерств по всему миру.

Вот некоторые ведущие игроки на рынке автоколонн для перевозки грузов:

Последние события

- В марте 2025 года компания MHI-MS представила информационную систему поддержки слияния, которая помогает автономным грузовикам выполнять маневры слияния на дорогах общего пользования. Эта технология направлена на оптимизацию дорожного движения и минимизацию потенциальных аварий с участием автомобилей, следующих колонной. Система повышает безопасность и координацию при движении грузовиков в колонне.

- В январе 2025 года компания Pony.ai начала испытания беспилотных автоколонн на скоростной автомагистрали Пекин-Тяньцзинь-Тангу, собрав ценные данные о производительности и надежности полностью автономного грузового транспорта в условиях высокой скорости. Компания проехала более 45 000 км в автономном режиме по этому маршруту, что стало важным шагом в развитии беспилотных грузовых перевозок в Китае.

- Report ID: 7642

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.