Перспективы рынка текстурированного соевого белка:

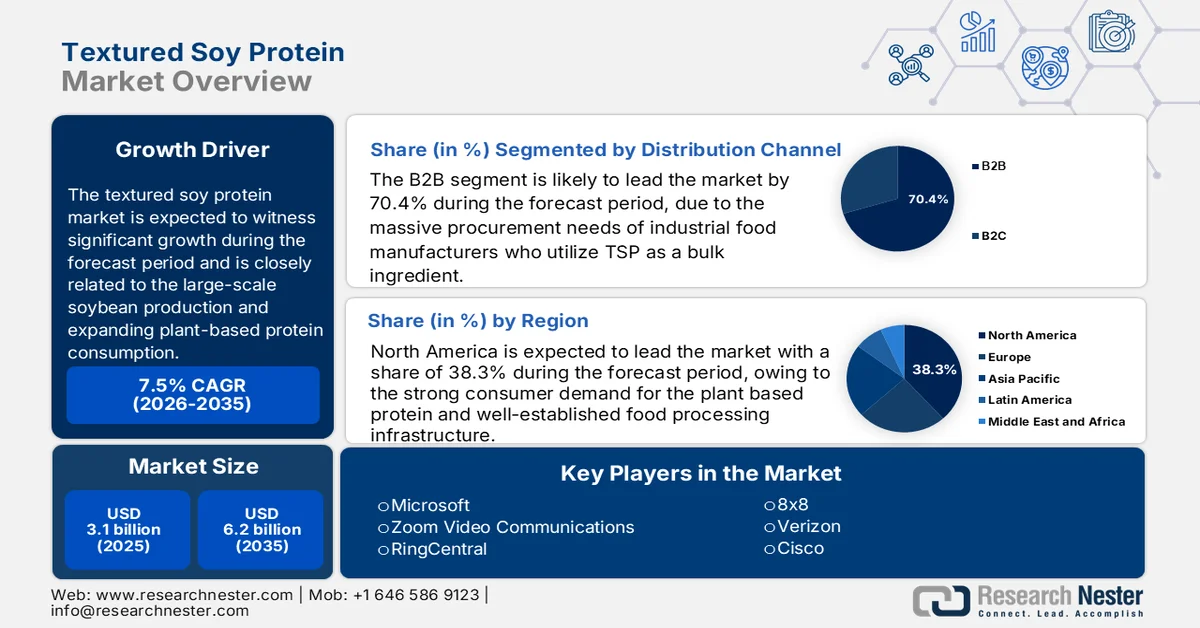

Объем рынка текстурированного соевого белка в 2025 году оценивался в 3,1 млрд долларов США и, согласно прогнозам, достигнет 6,2 млрд долларов США к концу 2035 года, увеличиваясь на 7,5% в год в течение рассматриваемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли текстурированного соевого белка оценивался в 3,2 млрд долларов США.

Мировой рынок текстурированного соевого белка поддерживается крупномасштабным производством сои, расширением потребления растительных белков и соответствием политики устойчивым системам производства белка. Согласно данным Министерства сельского хозяйства США за май 2025 года, на сектор продуктов питания и напитков приходилось 16,8% продаж и 15,4% всех сотрудников всех производственных предприятий США в 2021 году. Кроме того, федеральные рекомендации по питанию продолжают продвигать потребление растительных белков. Более того, рекомендации по питанию рекомендуют бобовые и соевые продукты в качестве основной альтернативы белка, влияя на стандарты закупок в рамках программ питания в учреждениях. С другой стороны, Министерство сельского хозяйства США в августе 2024 года заявило, что федеральные расходы США на продовольственную и пищевую помощь превысили 142,2 миллиарда долларов США в 2024 году, что демонстрирует масштабы, в которых стандарты питания могут влиять на решения о закупке белка.

Кроме того, рост спроса подкрепляется соображениями продовольственной безопасности и устойчивого развития. Более того, мировое потребление мяса продолжает расти, усиливая давление на цепочку поставок альтернативных белков в целях поддержки устойчивой диверсификации рациона питания. С другой стороны, данные Агентства по охране окружающей среды США за март 2025 года показывают, что на сельское хозяйство приходится 9,4% от общего объема выбросов парниковых газов в США, что стимулирует внимание политики к источникам белка с более низким уровнем выбросов. В Азии импорт сои остается высоким для удовлетворения спроса на продукты питания и корма. Такой масштаб торговли поддерживает расширение глобальных мощностей по переработке сои. В совокупности, устойчивое производство сои, институциональная согласованность рациона питания и давление со стороны экологической политики создают условия для стабильного роста производства текстурированного соевого белка как в пищевой промышленности, так и на экспортных рынках.

Ключ Текстурированный соевый белок Сводка рыночной аналитики:

Основные региональные особенности:

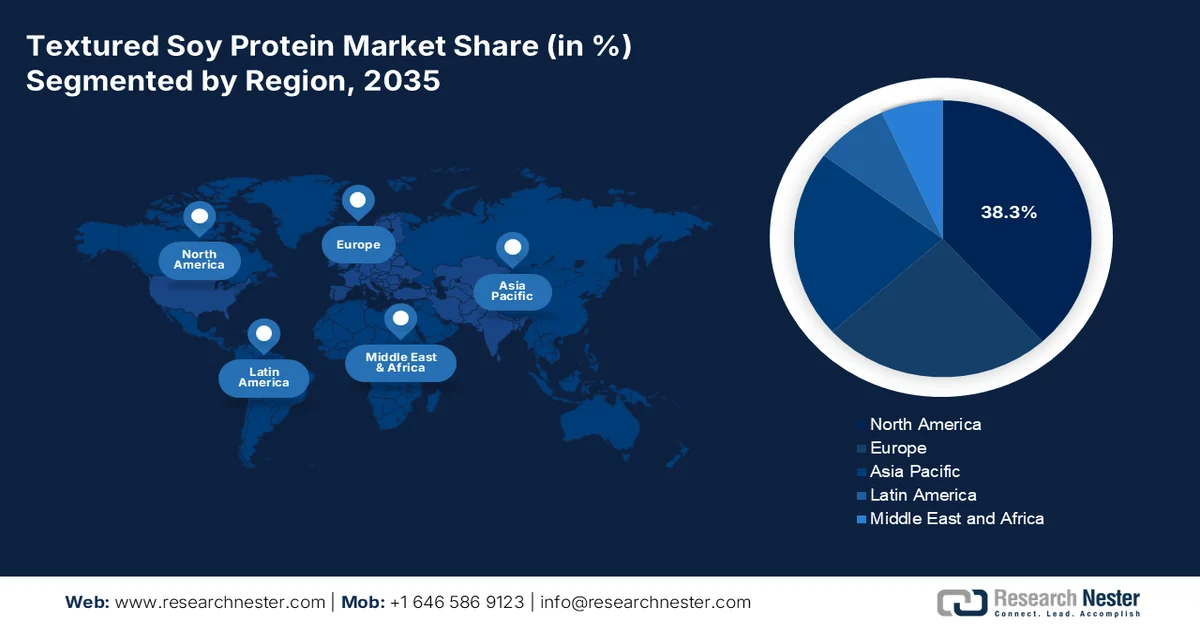

- По прогнозам, к 2035 году Северная Америка займет 38,3% рынка текстурированного соевого белка, что обусловлено высоким потребительским спросом на растительные белки и хорошо развитой экосистемой пищевой промышленности.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 8,8%, чему способствуют рост населения, увеличение располагаемых доходов и изменение пищевых предпочтений в сторону растительных белков.

Анализ сегмента:

- По прогнозам, к 2035 году доля сегмента B2B на рынке текстурированного соевого белка достигнет 70,4%, чему будет способствовать масштабный спрос на него со стороны промышленных производителей продуктов питания, использующих текстурированный соевый белок в качестве основного ингредиента для растительных и гибридных мясных продуктов.

- Ожидается, что сегмент пищевой промышленности сохранит наибольшую долю рынка до 2035 года, чему способствует широкое использование текстурированного соевого белка в заменителях мяса, готовых к употреблению блюдах и рецептурах закусок с высоким содержанием белка.

Основные тенденции роста:

- Расширение государственных расходов на продовольственную и пищевую помощь.

- Содействие потреблению растительного белка

Основные проблемы:

- Высокие капиталовложения

- Конкуренция со стороны альтернативных растительных белков

Ключевые игроки: Archer Daniels Midland Company (ADM), Cargill, Incorporated, DuPont (Nutrition & Biosciences), The Scoular Company, Farbest Brands, Gillco Ingredients, White River Soy Processing, LLC, Crown Soya Protein Group, Linyi Shansong Biological Products Co., Ltd., Austrade Inc., Fuji Oil Holdings Inc., Nisshin Oillio Group, Ltd., The Hain Celestial Group, George Weston Foods, CJ CheilJedang Corporation, Daesang Corporation, Ruchi Soya Industries Ltd., Sonic Biochem Extractions Ltd., Vinayak Ingredients (India) Pvt. Ltd., Azelis.

Глобальный Текстурированный соевый белок Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,1 млрд долларов США.

- Размер рынка в 2026 году: 3,2 млрд долларов США.

- Прогнозируемый объем рынка: 6,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,3% к 2035 году)

- Самый быстрорастущий регион : Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Германия, Япония, Канада

- Развивающиеся страны: Индия, Бразилия, Южная Корея, Испания, Италия

Last updated on : 9 March, 2026

Рынок текстурированного соевого белка: факторы роста и проблемы

Факторы роста

- Расширение государственных расходов на продовольственную и пищевую помощь: государственные программы закупок продуктов питания влияют на спрос на растительный белок. Согласно данным Министерства сельского хозяйства США за август 2025 года, федеральные расходы США на продовольственную и пищевую помощь в 2024 году превысили 142,2 миллиарда долларов США, охватывая такие программы, как SNAP (национальная программа школьных обедов) и WIC (программа помощи детям в приобретении продуктов питания). Более того, национальные школьные программы обеспечивают детей несколькими видами питания. Федеральные стандарты питания допускают использование бобовых и соевых продуктов в качестве белковых компонентов, создавая постоянный институциональный спрос. По мере того, как правительства расширяют программы субсидирования продуктов питания для борьбы с инфляцией и продовольственной нестабильностью, экономически эффективные белковые форматы получают приоритет в закупках. Для поставщиков на рынке соответствие институциональным требованиям к питанию и участие в оптовых тендерах обеспечивают стабильные каналы поставок. Аналогичные государственные программы питания в Европе и Азии усиливают структурированный спрос на растительные белковые ингредиенты в переработанных продуктах питания, поставляемых в школы, больницы и системы общественного питания.

- Содействие потреблению растительного белка: государственная политика в области питания оказывает сильное влияние на модели источников белка. Рекомендации по питанию в США включают бобы, горох, чечевицу и соевые продукты в качестве части здорового рациона. Эти рекомендации влияют на федеральные закупки военных пайков и услуг питания в медицинских учреждениях. Согласно данным CDC за апрель 2025 года, 9 из 10 взрослых жителей США имеют как минимум одно хроническое заболевание, что подчеркивает важность профилактических стратегий питания в сфере общественного здравоохранения. Кроме того, растительный белок пропагандируется для улучшения сердечно-сосудистого и метаболического здоровья. Более того, поставщики услуг общественного питания и контрактные поставщики продуктов питания часто включают в свои меню альтернативные варианты. Производители на рынке считают, что возможности разработки рецептур, соответствующих политике, повышают шансы на заключение крупномасштабных соглашений о поставках и долгосрочных институциональных контрактов.

- Рост мирового производства и торговли соей: доступность сырья подчеркивает расширение производства на рынке. Согласно данным, опубликованным в отчете Министерства сельского хозяйства США за 2025 год, мировое производство сои достигло 427,15 млн метрических тонн в 2024-2025 годах. Этот всплеск производства поддерживает крупномасштабную перерабатывающую инфраструктуру. Государственная поддержка страхования урожая, сельскохозяйственные субсидии и экспортные программы стабилизируют цепочку поставок сои. Последовательный рост производства снижает волатильность ресурсов и поддерживает переработку соевого белка с добавленной стоимостью на последующих этапах. Для переработчиков соевого белка близость к регионам с высоким объемом производства сои снижает логистические издержки и улучшает планирование мощностей. В ключевых регионах-производителях расширяются ориентированные на экспорт предприятия по переработке и экстракции белка, что укрепляет надежность глобальных поставок.

Ведущие страны-производители сои

Рынок | % от мирового производства | Общий объем производства (2024/2025 гг., метрические тонны) |

Бразилия | 40% | 171,5 миллиона |

НАС | 28% | 119,05 миллионов |

Аргентина | 12% | 51,11 миллиона |

Китай | 5% | 20,65 миллионов |

Индия | 3% | 12,58 миллионов |

Парагвай | 2% | 10,2 миллиона |

Канада | 2% | 7,57 миллиона |

Украина | 2% | 7,2 миллиона |

Россия | 2% | 7,05 миллиона |

Уругвай | 0,98% | 4,2 миллиона |

Источник: Министерство сельского хозяйства США, 2025 год.

Проблемы

- Высокие капиталовложения: производство высококачественного текстурированного соевого белка требует передовых экструзионных технологий, главным образом систем экструзии с высоким содержанием влаги, которые создают текстуру, похожую на мясо. Для удовлетворения спроса в Европе необходимы значительные инвестиции, позволяющие использовать накопленные технологические возможности. Компания использует передовые системы, такие как Soprotex N с длинными волокнами и Tradcon, для имитации текстуры цельной куриной мышцы. Для новых участников рынка капитальные затраты на такое оборудование, а также необходимая техническая экспертиза для его эксплуатации, представляют собой серьезный барьер для входа.

- Конкуренция со стороны альтернативных растительных белков: рынок сталкивается с растущей конкуренцией со стороны других растительных белков, включая горох, нут, бобы фава, киноа и новые грибковые белки. Ведущие компании производят грибковый белок, который от природы обладает волокнистой структурой, подобной мясу. Новые участники рынка, сосредоточенные исключительно на сое, могут столкнуться с сокращением своего целевого рынка, поскольку производители продуктов питания диверсифицируют источники белка, чтобы удовлетворить предпочтения потребителей в отношении разнообразия и сниженной аллергенности.

Размер и прогноз рынка текстурированного соевого белка:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,5% |

|

Базовый размер рынка (2025 год) |

3,1 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

6,2 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка текстурированного соевого белка:

Анализ сегментов каналов сбыта

Сегмент B2B доминирует и, как ожидается, к концу 2035 года займет 70,4% рынка текстурированного соевого белка. Это доминирование обусловлено огромными потребностями в закупках со стороны промышленных производителей продуктов питания, использующих текстурированный соевый белок в качестве основного ингредиента для производства кормов для домашних животных на растительной основе и гибридных мясных продуктов. Эти производители требуют стабильного качества, технических характеристик и оптовых цен, которые могут быть обеспечены только прямыми сделками B2B. Согласно данным Объединенного совета по соевым бобам за 2026 год, США являются ведущим экспортером сои, обеспечивая экспорт в размере 29,6 млрд долларов США, причем подавляющая часть предназначена для зарубежных предприятий пищевой промышленности, а не для розничной торговли. Эти данные подчеркивают глобальную зависимость от промышленных цепочек поставок, где такие ингредиенты, как текстурированный соевый белок, перемещаются по каналам B2B для преобразования в готовые потребительские товары, прежде чем попасть в магазин.

Анализ сегмента конечных пользователей

Пищевая промышленность является преобладающим сегментом конечного потребителя на рынке, занимая наибольшую долю. Этот сектор использует текстурированные белки в качестве основного ингредиента для создания разнообразных продуктов, включая заменители мяса, готовые к употреблению блюда и питательные закуски. Масштабируемость предприятий пищевой промышленности позволяет им перерабатывать огромные объемы текстурированных белков, стимулируя инновации в текстуре и вкусовых характеристиках продуктов в соответствии с меняющимися вкусами потребителей. Согласно данным IBEF за ноябрь 2025 года, объем пищевой промышленности в Индии достиг 354,5 млрд долларов США, что подчеркивает потенциал роста и спрос на текстурированные белки на развивающихся рынках для удовлетворения растущего населения, стремящегося к удобным продуктам, богатым белком.

Анализ сегментов по типу

Сухой текстурированный соевый белок занимает лидирующие позиции на рынке благодаря своим логистическим преимуществам и универсальности. Сухой текстурированный соевый белок обеспечивает производителям увеличенный срок хранения, снижение транспортных расходов и гибкость в процессе регидратации на заключительном этапе производства. Он является основным ингредиентом для широкого спектра применений, от заменителей мяса до хлебобулочных изделий. Кроме того, определенный процент соевых белковых изолятов и текстурированных концентратов, перерабатываемых в США, производится в сухом виде для облегчения глобальной торговли и хранения. Это свидетельствует о предпочтении сухих форматов, поскольку они обеспечивают эффективную транспортировку на большие расстояния и управление запасами, что делает их основой глобальной цепочки поставок текстурированного соевого белка.

Наш углубленный анализ рынка текстурированного соевого белка включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Форма |

|

Природа |

|

Приложение |

|

Канал сбыта |

|

Источник |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок текстурированного соевого белка — региональный анализ

Анализ рынка Северной Америки

Северная Америка займет наибольшую долю мирового рынка текстурированного соевого белка — 38,3% к концу 2035 года. Движущими силами рынка являются высокий потребительский спрос на растительный белок и хорошо развитая инфраструктура пищевой промышленности. США доминируют в регионе благодаря большой базе потребителей, заботящихся о своем здоровье, и активным инвестициям в инновации на основе растительных продуктов, в то время как Канада становится ключевым рынком с растущим потреблением растительных продуктов питания. К основным факторам роста относятся растущая популярность веганства, осведомленность о непереносимости лактозы и инновации в продуктах питания на растительной основе. Поддерживающая государственная политика и инвестиции в альтернативные белки еще больше способствуют расширению рынка в Северной Америке. Регион выигрывает от передовых технологий переработки и тенденций «чистой этикетки», которые расширяют спектр применения текстурированного соевого белка в заменителях мяса, альтернативах молочным продуктам и функциональных продуктах питания.

Рост потребительского спроса на растительный белок, масштабы производства сырья, экспортные возможности и инновации в продукции способствуют развитию рынка в США. Согласно отчету MedlinePlus за апрель 2025 года, Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) заявляет, что 25 граммов соевого белка в день могут снизить риск сердечно-сосудистых заболеваний, подтверждая роль сои в контроле уровня холестерина и профилактических стратегиях питания. Более того, данные Министерства сельского хозяйства США за январь 2025 года показывают, что производство сои в США достигло 4465 миллионов бушелей в 2021 году, а экспорт составил 2158 миллионов бушелей, что демонстрирует сильные производственные мощности и глобальную торговую интеграцию, поддерживающие внутреннюю переработку соевого белка. Кроме того, исследование Национальной медицинской библиотеки США (NLM) от октября 2023 года показывает, что достижения в технологии экструзии, такие как текстурированный соевый белок с добавлением тиамина, улучшают органолептические характеристики и указывают на измеримые улучшения в характеристиках продукта для применения в качестве аналога мяса. Эти данные повышают перспективы роста рынка США в сегментах пищевой промышленности и производства растительного мяса.

Внутренняя структура потребления растительных белков и спрос на уровне отдельных продуктов стимулируют рынок в Канаде . Согласно данным правительства Канады за июль 2025 года, Канада экспортировала растительных и животных белковых ингредиентов на сумму 2,4 млрд долларов США, что подчеркивает сильную интеграцию трансграничной торговли и развитую перерабатывающую инфраструктуру. Кроме того, на долю белков неживотного происхождения в 2023 году пришлось 43,6 тыс. тонн, что указывает на структурное предпочтение растительных форматов. На долю соевого белкового концентрата пришлось 51,9% объема продаж растительных белков, что подчеркивает доминирующую роль сои в переработанных заменителях мяса, хлебобулочных изделиях и основных продуктах питания. В розничной торговле продажи упакованных продуктов на растительной основе достигли 1,6 млрд долларов США в 2022 году, при этом наблюдались высокие показатели продаж растительных заменителей молока и мяса; таким образом, на канадском рынке наблюдается стабильный рост.

Доля рынка растительных белковых ингредиентов в Канаде по объему (2023 г.)

Белковый ингредиент | Доля рынка (%) |

Концентрат соевого белка | 51,9% |

Глютен | 31,1% |

Изолят соевого белка | 10,4% |

Гороховый белок | 5,6% |

Растительные белки | 1,0% |

Источник: Правительство Канады, июль 2025 г.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион представляет собой самый быстрорастущий рынок и, согласно прогнозам, будет расти со среднегодовым темпом роста в 8,8% в период с 2026 по 2035 год. Рынок текстурированного соевого белка в Азиатско-Тихоокеанском регионе обусловлен ростом населения, увеличением располагаемых доходов и изменением пищевых привычек в сторону растительных белков. Традиционные соевые диеты в таких странах, как Китай, Япония и Индия, создают прочную культурную основу для принятия рынка. Кроме того, быстрая урбанизация и расширение среднего класса приводят к росту спроса на удобные, богатые белком переработанные продукты питания. Правительственные инициативы, направленные на обеспечение продовольственной безопасности и самообеспечения белком, стимулируют инвестиции в отечественные перерабатывающие мощности. Регион выигрывает от развитой инфраструктуры переработки сои и растущего сектора растительных заменителей мяса.

Производственные мощности, пищевая ценность и возможности переработки определяют рынок в Индии . Согласно отчету PJTAU за октябрь 2025 года, производство сои в Индии, достигшее 14,98 млн тонн, отражает сильную внутреннюю сырьевую базу, поддерживающую экстракцию соевого белка и производство продукции с добавленной стоимостью. Более того, отчет MOSPI за июнь 2025 года показывает, что соя, содержащая более 40% белка, является одним из самых богатых растительных источников белка. Кроме того, наличие более 2000 предприятий по производству соевых продуктов, работающих в малом, среднем и крупном масштабах, указывает на развитую перерабатывающую экосистему, удовлетворяющую местный и региональный спрос. Высокий суточный объем производства соевого молока, тофу и сопутствующих соевых продуктов демонстрирует стабильное принятие потребителями и глубину цепочки поставок, что свидетельствует о сильном и расширяющемся рынке ингредиентов из соевого белка, включая текстурированный соевый белок, в розничной и институциональной сетях.

Предложение и спрос на сою в Индии

2022-23 | 2023-24 | 2024-25 | 2025-26 | |

Начальный запас | 0,50 | 0,50 | 0.30 | 0,50 |

Производство | 15.00 | 13.10 | 15.20 | 14.40 |

Импорт | 0,80 | - | 0.10 | 0.20 |

Полная доступность | 16.30 | 13.50 | 15.60 | 15.00 |

Раздавить | 14.70 | 12.30 | 13.90 | 13.10 |

Общее потребление | 15.80 | 13.20 | 15.10 | 14.40 |

Экспорт | - | - | - | - |

Конечные запасы | 0,50 | 0.30 | 0,50 | 0,60 |

Источник: ПЦТАУ, октябрь 2025 г.

Китайский рынок поддерживается масштабным импортом соевых бобов, расширением внутренних перерабатывающих мощностей и высоким спросом со стороны предприятий по производству растительных продуктов и продуктов питания. Согласно данным ОЭСР за 2024 год, Китай остается крупнейшим в мире импортером соевых бобов. В 2024 году страна импортировала сою на сумму более 47,2 млрд долларов США, обеспечивая стабильное наличие сырья для переработки и экстракции белка. Кроме того, развитые в стране сегменты производства соевых напитков из тофу и заменителей мяса обеспечивают зрелую потребительскую базу для белков, полученных из сои, а быстрый рост производства полуфабрикатов и готовых блюд увеличивает промышленный спрос на функциональные белковые ингредиенты. Благодаря устойчивым объемам импорта, сильным внутренним традициям производства соевых продуктов и масштабам промышленного производства продуктов питания, Китай остается крупным и стратегически важным рынком текстурированного соевого белка как в традиционных, так и в современных розничных каналах.

Анализ европейского рынка

В Европе наблюдается значительный рост благодаря растущему потребительскому спросу на растительные источники белка, повышению осведомленности о пользе для здоровья и переходу к экологически чистым продуктам питания. Рынок характеризуется разнообразием применений, включая заменители мяса, закуски и готовые блюда. Ключевые страны, такие как Германия, Великобритания и Франция, вносят значительный вклад в рыночную долю, отражая высокий спрос на соевые альтернативы мясу. Участники рынка сосредоточены на диверсификации продукции, устойчивом снабжении и стратегическом партнерстве для укрепления своего присутствия на рынке и удовлетворения меняющихся потребительских предпочтений в Европе. Расширение рынка текстурированного соевого белка в Европе обусловлено увеличением использования растительной диеты, благоприятной нормативно-правовой базой и инновациями в рецептурах продуктов.

Рынок текстурированного соевого белка в Германии поддерживается мощными мощностями по переработке масличных культур, растущим потреблением растительных продуктов и расширением внешней торговли. Согласно данным ОЭСР за 2024 год, Германия импортировала более 1,7 миллиарда тонн сои в 2024 году, что отражает устойчивый приток сырья для переработки и производства белковых ингредиентов. Кроме того, импорт сои в пищевые и кормовые продукты остается значительным в рамках торговых потоков ЕС, укрепляя ее позицию в качестве центрального центра переработки и перераспределения. Инициативы в области государственной стратегии питания, реализуемые федеральным правительством Германии, дополнительно подчеркивают важность растительной диеты, влияя на развитие продуктов питания в учреждениях общественного питания и розничной торговле. Более того, высокие объемы импорта сои, снижение потребления мяса и поддерживаемый политикой переход к растительному питанию укрепляют долгосрочные условия спроса на соевые белковые ингредиенты в пищевой промышленности и розничной торговле Германии.

Потребление сои, обусловленное заботой о здоровье, и зависимость от крупномасштабного импорта соевых бобов, поддерживающие внутреннюю переработку и производство продуктов питания, способствуют росту рынка в Великобритании . Согласно клиническим рекомендациям Heart UK от июня 2024 года, 15 граммов соевого белка в день могут способствовать снижению уровня холестерина, эквивалентному двум большим стаканам соевого напитка или 100 г свежих бобов эдамаме, что укрепляет позиции сои в стратегиях профилактики сердечно-сосудистых заболеваний и профилактического питания, влияя на решения в области рецептур розничной торговли и общественного питания. Более того, данные исследования NLM от марта 2024 года показывают, что Великобритания ежегодно импортирует 33 миллиона тонн соевых продуктов на сумму 16,54 миллиарда долларов США, что демонстрирует существенную зависимость от международных цепочек поставок сои для удовлетворения спроса на кормовые и пищевые ингредиенты. Кроме того, факторы потребления, связанные со здоровьем, и большие объемы импорта сои обеспечивают устойчивые перспективы роста для Великобритании.

Ключевые игроки рынка текстурированного соевого белка:

- Компания Archer Daniels Midland (ADM) (США)

- Cargill, Incorporated (США)

- DuPont (Nutrition & Biosciences) (США)

- Компания Scoular (США)

- Farbest Brands (США)

- Ингредиенты Gillco (США)

- Компания White River Soy Processing, LLC (США)

- Crown Soya Protein Group (Дания)

- Компания «Линьи Шаньсун Биологическая Продукция» (Китай)

- Austrade Inc. (Германия)

- Fuji Oil Holdings Inc. (Япония)

- Nisshin Oillio Group, Ltd. (Япония)

- Hain Celestial Group (Великобритания)

- Компания George Weston Foods (Австралия)

- Корпорация CJ CheilJedang (Южная Корея)

- Корпорация Daesang (Южная Корея)

- Ручи Соя Индастриз Лтд. (Индия)

- Sonic Biochem Extractions Ltd. (Индия)

- Vinayak Ingredients (India) Pvt. Ltd. (Индия)

- Азелис (Люксембург)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания Archer Daniels Midland является ведущим игроком на мировом рынке, используя свою сельскохозяйственную цепочку поставок и перерабатывающие мощности. Будучи ключевым игроком, компания сосредоточилась на расширении своего портфеля не содержащих ГМО и органических текстурированных соевых белков, чтобы удовлетворить растущий спрос со стороны сектора растительных продуктов питания. В 2024 году чистая прибыль компании составила 1800 долларов США.

- Компания Cargill, Incorporated, занимает значительную позицию на рынке текстурированного соевого белка, используя свою обширную глобальную сеть для поставок высококачественных ингредиентов в пищевую промышленность и производство напитков. Учитывая тенденцию к переходу на растительную диету, Cargill приняла стратегию, основанную на инновациях в продуктах и устойчивом развитии.

- Компания DuPont , через свое подразделение по производству продуктов питания и биотехнологий, является крупным новатором на рынке, известным своими передовыми технологиями в области ингредиентов и глубокими знаниями в их применении. Стратегическая цель компании — предоставление комплексных решений, сочетающих текстурированные соевые белки с гидроколлоидами и культурами для оптимизации вкуса, текстуры и питательных свойств растительного мяса.

- Компания Scoular заняла прочную нишу на рынке текстурированного соевого белка, сосредоточившись на повышении эффективности цепочки поставок и разработке индивидуальных решений по ингредиентам для компаний среднего размера, работающих в пищевой промышленности. Будучи ключевым игроком, компания в своих стратегических инициативах уделяет особое внимание гибкости и оперативности, предлагая текстурированный соевый белок в различных формах.

- Farbest Brands — ведущий поставщик и дистрибьютор на рынке текстурированного соевого белка, отличающийся давними партнерскими отношениями с ведущими мировыми производителями. Стратегический подход компании заключается в налаживании связей между ведущими производителями текстурированного соевого белка и пищевыми компаниями по всей Северной Америке, предлагая надежные поставки высокостабильных и качественных ингредиентов.

Вот список ключевых игроков, работающих на мировом рынке:

Мировой рынок текстурированного соевого белка отличается высокой конкуренцией, характеризующейся присутствием крупных транснациональных агропромышленных компаний и специализированных региональных игроков. Ключевые стратегические инициативы лидеров рынка включают значительные инвестиции в исследования и разработки для улучшения текстуры и функциональных свойств текстурированного соевого белка для использования в растительных заменителях мяса. Компании активно расширяют свои производственные мощности и формируют стратегические партнерства с производителями продуктов питания для обеспечения надежных цепочек поставок. Кроме того, основной тенденцией является сосредоточение внимания на продуктах без ГМО и органических продуктах для удовлетворения потребностей потребителей, заботящихся о своем здоровье, в Европе и Северной Америке. Также распространены слияния и поглощения, поскольку крупные компании стремятся расширить свои технологические возможности и географическое присутствие. В сентябре 2022 года компания ADM открыла новый экструзионный завод в Сербии, удовлетворив возросший спрос на текстурированный соевый белок.

Структура рынка текстурированного соевого белка:

Последние события

- В мае 2024 года компания Gillco , поставщик соевого белка, с гордостью предлагает соевый белок SUPRO тем, кто хочет производить растительные альтернативы мясу с восхитительным вкусом, текстурой и питательной ценностью.

- В марте 2024 года компания Azelis , ведущий поставщик инновационных услуг в сфере специализированной химии и пищевых ингредиентов, объявила о новом дистрибьюторском соглашении с компанией Soy Austria, ведущим производителем натуральных, экологически чистых ингредиентов на основе сои для пищевой промышленности.

- В феврале 2024 года компания White River Soy Processing, LLC, занимающаяся разработкой и эксплуатацией предприятий по переработке масличных культур в США, объявила о приобретении у компании Benson Hill Ingredients, LLC, которая управляет действующим предприятием по переработке соевых бобов пищевого качества в Крестоне, штат Айова.

- Report ID: 8425

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.