Обзор рынка интеллектуальных инверторов:

Объем рынка интеллектуальных инверторов в 2025 году превысил 13,9 млрд долларов США и, по прогнозам, достигнет 47,7 млрд долларов США к концу 2035 года, увеличиваясь на 14,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка интеллектуальных инверторов оценивается в 15,9 млрд долларов США.

Международный рынок интеллектуальных инверторов постепенно вступает в фазу трансформации, которая определяется различными факторами, включая устойчивое развитие и цифровизацию, а также такими факторами, как промышленный спрос и политические стимулы. Согласно официальной статистике, опубликованной Energy Strategy Reviews в мае 2023 года, на электроэнергию приходилось 18% мирового спроса, что делает ее ключевым фактором экономической конкурентоспособности и социального благополучия стран. Кроме того, в развивающихся странах темпы роста спроса на электроэнергию составляют 3%, что в значительной степени обусловлено предоставлением услуг, промышленным производством и уровнем доходов. В то же время в развитых странах наблюдается умеренный рост спроса на электроэнергию на 0,7%, который подпитывается электрификацией и цифровизацией, с последующим переходом к безуглеродному энергоснабжению, что увеличивает долю рынка.

Кроме того, такие тенденции, как подключение к Интернету вещей и цифровая интеграция, децентрализованные энергетические системы, соответствие принципам ESG и устойчивого развития, гибридизация с системами хранения энергии, а также повышенное внимание к кибербезопасности, способствуют росту рынка во всем мире. Как указано в статье, опубликованной МЭА в 2026 году, инвестиции в цифровые технологии в энергосистемы выросли более чем на 50%, достигнув к 2023 году 19% от общего объема инвестиций в энергосистемы. Также значительно увеличились инвестиции в зарядные станции для электромобилей, которые в 2022 году выросли вдвое. Помимо этого, цифровые технологии напрямую ответственны почти за 2% выбросов парниковых газов, связанных с энергетикой. Более того, на долю подключенных устройств, сетей передачи данных и центров обработки данных, в значительной степени поддерживающих цифровизацию, приходится почти 330 миллионов тонн выбросов, что повышает глобальную представленность рынка.

Анализ акций международных компаний, производящих автоматизированные цифровые устройства (2012-2022 гг.)

Годы | Датчики и другие устройства Интернета вещей (миллиарды) | «Умные счетчики» (миллиарды) | Освещение (миллиарды) | Аудио (миллиард) | Бытовая техника (миллиарды) | Прочее (миллиарды) |

2012 | 0,24 | 0,32 | - | - | - | - |

2013 | 0,46 | 0,42 | - | - | - | - |

2014 | 0,81 | 0,54 | 0,01 | - | - | - |

2015 | 1.31 | 0,60 | 0,02 | - | - | - |

2016 | 1.92 | 0,69 | 0,06 | - | - | 0,01 |

2017 | 2.59 | 0,77 | 0,13 | 0,02 | - | 0,01 |

2018 | 3.35 | 0,86 | 0,23 | 0,06 | 0,01 | 0,03 |

2019 | 4.21 | 0,94 | 0,39 | 0.11 | 0,03 | 0,06 |

2020 | 5.21 | 1.02 | 0,60 | 0,16 | 0,06 | 0.10 |

2021 | 6.44 | 1.07 | 0,85 | 0.20 | 0,13 | 0,16 |

2022 | 7.98 | 1.12 | 1.14 | 0,25 | 0,26 | 0,25 |

Источник: Организация МЭА

Ключ Интеллектуальный инвертор Сводка рыночной аналитики:

Основные региональные особенности:

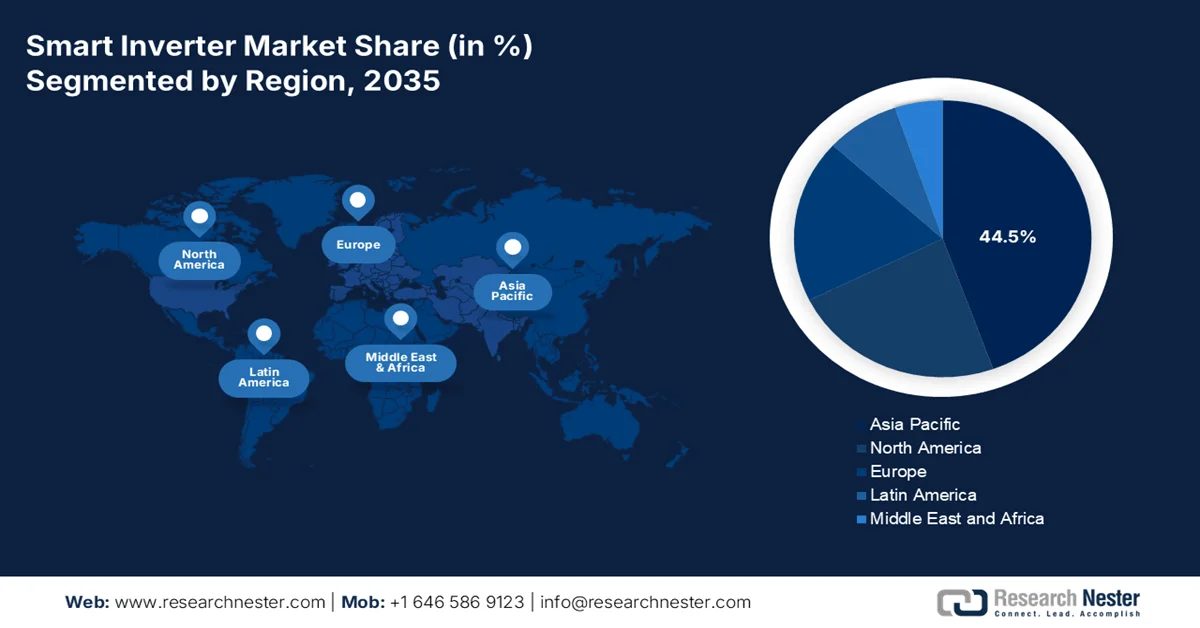

- По прогнозам, к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 44,5% рынка интеллектуальных инверторов, чему будут способствовать финансируемые государством инициативы в области устойчивого развития, инновации в полупроводниковой отрасли и амбициозные цели в области возобновляемой энергии.

- Ожидается, что в прогнозируемый период 2026–2035 годов Европа станет самым быстрорастущим регионом, чему способствуют растущие инвестиции в передовые технологии чистой энергии и строгие региональные программы устойчивого развития.

Анализ сегмента:

- По оценкам, к 2035 году сегмент струнных инверторов займет 40,4% рынка интеллектуальных инверторов, чему способствуют их доступность и пригодность в качестве централизованного решения для преобразования энергии в современных солнечных энергосистемах.

- Ожидается, что к концу 2035 года сегмент крупномасштабных солнечных электростанций займет вторую по величине долю рынка, чему будет способствовать растущее число подключенных к сети солнечных электростанций, требующих расширенных функций инверторов.

Основные тенденции роста:

- Рост спроса на энергию

- Увеличение электрификации

Основные проблемы:

- Совместимость с энергосетью и сложность регулирования

- Риски кибербезопасности и проблемы конфиденциальности данных

Ключевые игроки: Huawei Technologies Co., Ltd., Sungrow Power Supply Co., Ltd., Delta Electronics, Inc., SMA Solar Technology AG, ABB Ltd., Schneider Electric SE, General Electric Company, Emerson Electric Co., Eaton Corporation plc., Toshiba Corporation, Panasonic Corporation, Mitsubishi Electric Corporation, Hitachi Energy Ltd., Hyundai Electric & Energy Systems Co., Ltd., LG Electronics Inc., TMEIC Corporation.

Глобальный Интеллектуальный инвертор Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 13,9 млрд долларов США.

- Размер рынка в 2026 году: 15,9 млрд долларов США.

- Прогнозируемый объем рынка: 47,7 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 14,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (44,5% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: Китай, США, Германия, Япония, Индия

- Развивающиеся страны: Вьетнам, Таиланд, Индонезия, Бразилия, Мексика

Last updated on : 5 February, 2026

Рынок интеллектуальных инверторов: факторы роста и проблемы

Факторы роста

- Рост спроса на энергию: Быстрая индустриализация в Африке и Азиатско-Тихоокеанском регионе значительно увеличивает потребность в надежных решениях в области электроснабжения, что делает этот рынок крайне важным для стабильности энергосистемы. Согласно официальной статистике, опубликованной МЭА в 2025 году, международный спрос на энергию вырос на 2,2% к 2024 году, что значительно превышает среднегодовой темп роста в 1,3% по состоянию на 2023 год. Этот рост обусловлен влиянием неблагоприятных погодных условий, которые, по оценкам, добавили 0,3 процентных пункта. Несмотря на это, наблюдается увеличение потребности в энергии, которая постепенно выросла на 3,2% к 2024 году, приблизившись к своему долгосрочному среднему показателю. Таким образом, при таком непрерывном росте потребности в энергии открываются огромные возможности для роста международного рынка.

- Рост электрификации: химическая и обрабатывающая промышленность активно внедряют интеллектуальные инверторы для достижения целей устойчивого развития и повышения эффективности, чему способствуют инвестиции в инновационные полупроводниковые материалы. Согласно правительственным оценкам, опубликованным Министерством энергетики в декабре 2024 года, центры обработки данных в США потребляли почти 4,4% всей электроэнергии по состоянию на 2023 год, и прогнозируется, что к концу 2028 года эта доля увеличится примерно с 6,7% до 12,0% от общего объема потребления электроэнергии в стране. Кроме того, наблюдается постоянный рост общего потребления электроэнергии центрами обработки данных с 58 ТВт·ч до 176 ТВт·ч по состоянию на 2023 год, и ожидается дальнейшее увеличение до 325-580 ТВт·ч к концу 2028 года, что будет способствовать росту и развитию рынка.

- Рост числа проектов возобновляемой энергетики на основе коммунальных предприятий: наличие крупных ветровых и солнечных электростанций требует инновационных инверторных технологий для интеграции в сеть, что стимулирует спрос на рынке в таких регионах, как Ближний Восток, Индия и Китай. Как указано в статье, опубликованной МЭА в 2026 году, прогнозируется, что к концу 2030 года международная мощность увеличится более чем вдвое, на 4600 ГВт. Кроме того, на солнечную фотоэлектрическую энергетику приходится почти 80% мирового прироста, за ней следуют геотермальная энергия, биоэнергетика, гидроэнергетика и ветровая энергия. Более того, ожидается, что в более чем 80% стран мира мощность возобновляемой энергетики будет быстро расти в период с 2025 по 2030 год, что будет способствовать расширению рынка в разных странах.

Проблемы

- Совместимость с сетью и сложность регулирования: Рынок интеллектуальных инверторов предназначен для обеспечения расширенных функций поддержки сети, но их внедрение часто сталкивается с проблемами из-за различий в нормативно-правовой базе и проблемах совместимости с сетью. В разных странах и регионах действуют уникальные сетевые кодексы, стандарты безопасности и требования к соответствию, что затрудняет разработку универсально совместимых продуктов для производителей. Например, в то время как Европа делает акцент на строгих стандартах интеграции в сеть в рамках «Зеленого соглашения», на развивающихся рынках может отсутствовать четкая нормативно-правовая база, что приводит к задержкам во внедрении. Эта фрагментация регулирования увеличивает расходы для производителей, которым приходится адаптировать продукцию под разные рынки. Кроме того, операторы сетей часто с осторожностью относятся к интеграции новых технологий, опасаясь нестабильности или рисков кибербезопасности.

- Риски кибербезопасности и проблемы конфиденциальности данных: По мере того, как рынок интеллектуальных инверторов все больше интегрируется через платформы IoT и облачные технологии, риски кибербезопасности становятся критической проблемой. Эти устройства собирают и передают данные в режиме реального времени об энергопотреблении, производительности сети и состоянии системы, что делает их потенциальными целями для кибератак. Взлом может нарушить стабильность сети, поставить под угрозу данные потребителей или даже вызвать масштабные отключения электроэнергии. Энергетические компании и регулирующие органы особенно обеспокоены уязвимостями в крупномасштабных развертываниях, где одна атака может затронуть тысячи домохозяйств или промышленных предприятий. Конфиденциальность данных — еще одна проблема, поскольку интеллектуальные инверторы часто интегрируются с системами «умного дома», раскрывая конфиденциальную информацию потребителей.

Размер и прогноз рынка интеллектуальных инверторов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

14,7% |

|

Базовый размер рынка (2025 год) |

13,9 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

47,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка интеллектуальных инверторов:

Анализ сегментов по типам продукции

Ожидается, что к концу 2035 года сегмент струнных инверторов, являющийся частью данного типа продукции, займет наибольшую долю рынка интеллектуальных инверторов — 40,4%. Рост этого сегмента во многом обусловлен его способностью выступать в качестве доступного компонента в современных системах солнечной энергии, а также в качестве централизованного устройства, преобразующего постоянный ток, вырабатываемый солнечными панелями. Например, в октябре 2025 года компания GoodWe представила свой новейший промышленный и коммерческий струнный инвертор мощностью 50 кВт, считающийся последним дополнением к серии SDT. Этот инвертор разработан для небольших установок и специально создан для удовлетворения международного спроса на простые в установке, высокопроизводительные и бесшумные решения. Таким образом, исходя из вклада компании, существует огромный потенциал роста этого сегмента в разных странах.

Анализ сегментов приложений

К концу прогнозируемого периода подсегмент крупномасштабных солнечных электростанций, входящий в сегмент приложений, предположительно займет вторую по величине долю на рынке интеллектуальных инверторов. Рост этого подсегмента в значительной степени обусловлен тем, что эти проекты представляют собой крупные солнечные электростанции, напрямую подключенные к национальным или региональным сетям, что требует применения передовых инверторных технологий для обеспечения стабильности, эффективности и соответствия сетевым нормам. Интеллектуальные инверторы в этом сегменте обеспечивают такие важные функции, как поддержка реактивной мощности, регулирование напряжения и частотная характеристика, которые необходимы для интеграции возобновляемой энергии с переменной выработкой в существующую инфраструктуру. Кроме того, правительства во всем мире уделяют приоритетное внимание крупномасштабным солнечным электростанциям в рамках своих стратегий декарбонизации, что увеличивает долю этого подсегмента.

Анализ сегмента коммуникационных технологий

Ожидается, что сегмент инверторов с поддержкой облачных технологий или Интернета вещей (IoT) на рынке интеллектуальных инверторов займет третью по величине долю в течение указанного периода. Развитие этого сегмента в первую очередь обусловлено использованием облачных платформ и возможностей подключения к IoT для обеспечения мониторинга в реальном времени, прогнозируемого технического обслуживания и оптимизации на основе искусственного интеллекта. Эта возможность подключения позволяет коммунальным предприятиям, промышленным операторам и бытовым потребителям удаленно отслеживать производительность, выявлять неисправности и оптимизировать потоки энергии, значительно повышая эффективность и снижая эксплуатационные расходы. Кроме того, развитие интеллектуальных сетей и цифровых энергетических экосистем способствует их внедрению, что указывает на позитивные перспективы роста сегмента.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Приложение |

|

Коммуникационные технологии |

|

Фаза |

|

Конечный пользователь |

|

Номинальная мощность |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок интеллектуальных инверторов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к концу 2035 года рынок интеллектуальных инверторов в Азиатско-Тихоокеанском регионе займет наибольшую долю в 44,5%. Рост рынка в регионе в значительной степени обусловлен наличием финансируемых государством программ устойчивого развития, инновациями в полупроводниковой отрасли и амбициозными целями в области возобновляемой энергетики. Согласно официальной статистике, опубликованной Организацией ПРООН в марте 2025 года, транспортная отрасль Таиланда в значительной степени ответственна за 30% от общего объема выбросов парниковых газов в стране. Кроме того, во Вьетнаме наблюдаются быстрые изменения климата, которые обычно обходятся стране в 10 миллиардов долларов США ежегодно, что составляет 3,2% от ее валового внутреннего продукта (ВВП). Дополнительно, Партнерство по справедливому энергетическому переходу направлено на революционное изменение энергетического ландшафта страны и сокращение выбросов углекислого газа с 240 мегатонн к концу 2035 года до 170 мегатонн к концу 2030 года, что будет способствовать росту спроса на рынке в регионе в целом.

Расширение мощностей ветровой и солнечной энергетики, повышение приоритета интеграции возобновляемых источников энергии и внедрение организациями устойчивых энергетических процессов способствуют развитию рынка в Китае . Как отмечается в статье, опубликованной МЭА в 2025 году, к 2024 году инвестиции страны в чистую энергетику составили более 625 миллиардов долларов США. Кроме того, в том же году страна успешно достигла целевого показателя по мощности солнечной и ветровой энергетики к 2030 году. Несмотря на то, что страна фактически выполнила план роста ВВП на 5%, экономика испытывает растущее давление со стороны внутреннего потребления. Это привело к значительному развитию интеллектуальной инфраструктуры, систем хранения энергии и электросетей, что подтверждается инвестициями в распределительные и передающие сети в размере 88 миллиардов долларов США к 2025 году, что свидетельствует об оптимистичных перспективах роста и расширения рынка.

Рынок интеллектуальных инверторов в Индии значительно растет благодаря модернизации энергетической отрасли, амбициозным планам развития возобновляемой энергетики и резкому росту спроса, особенно на гибридные и крупномасштабные проекты солнечных электростанций. Согласно официальной статистике, опубликованной правительством штата Уттар-Прадеш в октябре 2024 года, почти 100% прямых иностранных инвестиций разрешены по упрощенной процедуре для проектов по производству и распределению возобновляемой энергии в соответствии с положениями Закона об электроэнергии. Исходя из этого, установленная мощность возобновляемых источников энергии в стране за последние 8 лет выросла на 396% и составляет более 201,7 ГВт, что составляет 45,3% от общей мощности страны. Кроме того, в 2022 году в стране был зафиксирован самый высокий годовой прирост вложений в возобновляемую энергетику — 9,8%, что положительно сказалось на рыночных потребностях.

Анализ европейского рынка

Ожидается, что рынок интеллектуальных инвесторов в Европе станет самым быстрорастущим регионом в течение прогнозируемого периода. Развитие рынка в регионе в значительной степени обусловлено ростом инвестиций в передовые энергетические технологии, региональными программами устойчивого развития и высокими целевыми показателями в области возобновляемой энергетики. Согласно официальной статистике, опубликованной ЕИБ в октябре 2024 года, страны региона начали инвестиции в проекты возобновляемой энергетики на сумму почти 110 миллиардов евро к 2023 году, а в Южной Эстонии увеличивается количество устанавливаемых на суше ветряных турбин (38 штук). Кроме того, электростанция Sopi-Tootsi, построенная компанией Enefit Green, обеспечивает значительным количеством экологически чистой энергии 197 000 жителей ежегодно, покрывая примерно 10% потребностей Эстонии в электроэнергии. Таким образом, с увеличением числа проектов и инвестиций в чистую энергетику рынок постепенно растет в регионе в целом.

Анализ инвестиций в экологически чистую энергетику в Европе (2015-2025 гг.)

Тип источника | 2015 год (млрд евро) | 2016 год (млрд евро) | 2017 год (млрд евро) | 2018 год (млрд евро) | 2019 год (млрд евро) | 2020 (млрд евро) | 2021 год (млрд евро) | 2022 (млрд евро) | 2023 (млрд евро) | 2024 (млрд евро) | 2025 (млрд евро) |

Возобновляемые источники энергии | 99,5 | 92,7 | 90.8 | 93.1 | 89.1 | 90.8 | 110.3 | 134.3 | 146.5 | 149.4 | 162.1 |

Энергоэффективность | 65.4 | 70,5 | 76.3 | 80,5 | 82.4 | 83,5 | 90.7 | 97.3 | 103.1 | 102.6 | 102.4 |

Электросети | 58.5 | 57.3 | 57.6 | 59.4 | 59.5 | 61.4 | 66.0 | 66.2 | 80.9 | 90.4 | 96.4 |

Другие варианты конечного использования | 35.8 | 40.3 | 48.9 | 52.5 | 57.2 | 72.7 | 86.1 | 102.0 | 114.2 | 115.3 | 120.6 |

Атомная энергетика | 6.9 | 6.7 | 5.6 | 6.7 | 10.5 | 16.8 | 25.7 | 28.1 | 21.4 | 17.5 | 18.7 |

Нефть Топливо | 59.5 | 45.0 | 43.5 | 42.9 | 40.5 | 31.1 | 32.8 | 30.7 | 30.1 | 30.9 | 28.7 |

Газовое топливо | 48.4 | 38.5 | 36.6 | 36.1 | 36.6 | 32.8 | 35.6 | 34.0 | 38.4 | 40.9 | 47.1 |

Угольное топливо | 3.0 | 2.1 | 4.2 | 3.9 | 3.9 | 2.7 | 2.9 | 3.0 | 3.2 | 3.0 | 5.6 |

Нефть и газ Энергетика | 12.8 | 12.5 | 11.2 | 9.9 | 9.2 | 8.6 | 9.7 | 10.7 | 11.9 | 12.9 | 6.7 |

Источник: Европейское агентство по окружающей среде

Поддержка со стороны Федерального министерства экономики и климата, переход к возобновляемым источникам энергии, устойчивая энергетика и электроснабжение, а также увеличение финансирования инверторных технологий и солнечных фотоэлектрических систем способствуют стремительному росту рынка в Германии . Согласно статье, опубликованной организацией PV Tech в январе 2026 года, к 2025 году в стране было установлено 16,2 ГВт солнечных фотоэлектрических мощностей. Кроме того, совокупная установленная мощность солнечных фотоэлектрических систем к концу 2025 года достигла 116,8 ГВт, превысив целевой показатель в 108 ГВт, установленный правительством страны. Более того, благодаря росту объемов установки, выработка электроэнергии солнечными фотоэлектрическими электростанциями в том же году достигла 87 ТВт·ч, что на 21% больше, чем в предыдущем году. Таким образом, с этим непрерывным ростом мощностей источников энергии открываются огромные возможности для роста рынка в стране.

Рынок интеллектуальных инверторов в Великобритании набирает обороты благодаря значительным инвестициям в полупроводники, жесткой политике в области чистой энергетики, существенным ассигнованиям на интеграцию возобновляемых источников энергии и эффективным инвестициям в инновационные материалы. Как указано в отчете, опубликованном Британской организацией возобновляемой энергетики в январе 2023 года, сценарий 100% возобновляемой энергетики позволит сэкономить более 120 миллиардов евро для достижения нулевого уровня выбросов к концу 2050 года. Кроме того, в рамках сценария межгодового хранения энергии потребность в первичной энергии составляет 1717 ТВт·ч в год, при этом государственный план по энергоснабжению составляет 1829 ТВт·ч, с увеличением доли атомной энергии и ископаемого топлива. Таким образом, благодаря этим целям рынок постепенно расширяется в масштабах всей страны.

Анализ рынка Северной Америки

Прогнозируется, что рынок интеллектуальных инверторов в Северной Америке значительно вырастет к концу указанного периода. Рост рынка в регионе в значительной степени обусловлен федеральными инвестициями в чистую энергетику, увеличением модернизации энергосетей и активной политикой в области возобновляемой энергетики. Согласно официальной статистике, опубликованной Министерством энергетики США (DOE) в 2026 году, возобновляемая энергия фактически обеспечивает более 20% всего объема электроэнергии в США, и ожидается, что этот показатель будет продолжать расти. Кроме того, по состоянию на 2022 год годовой объем производства возобновляемой энергии в США впервые превысил объем производства угля, а региональная выработка солнечной энергии, по прогнозам, увеличится на 75%, а ветровой — на 11% к концу 2025 года. Более того, США считаются богатой ресурсами страной с подходящими ресурсами возобновляемой энергии для производства более чем в 100 раз большего количества электроэнергии, что делает их благоприятной средой для роста рынка.

Анализ производства электроэнергии в Северной Америке (2022 г.)

Тип источника | Доля электроэнергии |

Ветер | 10,3% |

Гидроэнергетика | 6,0% |

Солнечная | 3,4% |

Биомасса | 1,2% |

Геотермальная энергия | 0,4% |

Источник: Министерство энергетики

Вклад федеральных средств в развитие экологически чистой энергетики, модернизацию энергосетей, крупномасштабные солнечные электростанции, а также поддержку передовых полупроводниковых технологий и производства в значительной степени способствуют подъему рынка в США . Согласно отчету, опубликованному Организацией полупроводников в июле 2025 года, в 28 штатах страны было объявлено о реализации более 100 проектов на общую сумму более полутриллиона долларов частных инвестиций. Кроме того, эти проекты, как ожидается, создадут и эффективно поддержат более 500 000 рабочих мест в стране, а также помогут утроить внутренние мощности по производству микросхем к концу 2032 года. Более того, эти рабочие места включают 68 000 рабочих мест на предприятиях полупроводниковой отрасли, 122 000 рабочих мест в строительстве и более 320 000 дополнительных рабочих мест, что повысит спрос на рынке в стране.

Рынок интеллектуальных инверторов в Канаде значительно растет благодаря щедрым федеральным инвестициям в чистую энергетику, расширению обязательств в области ESG и развитию возобновляемой энергетики, а также программам безопасности и партнерства. Согласно правительственным оценкам, опубликованным правительством Канады в ноябре 2025 года, к 2023 году страна произвела 620 ТВт·ч электроэнергии. Из них 411 ТВт·ч были получены из возобновляемых источников, что составляет 66% от общего объема производства. Кроме того, гидроэнергетика остается доминирующей, на ее долю приходится 58% внутреннего производства, за ней следуют ветровая энергия (6%), солнечная энергия (1%) и другие возобновляемые источники, такие как геотермальная энергия и биомасса (в совокупности 1%). Более того, общее производство электроэнергии в стране увеличилось на 6,6% с 581 ТВт·ч до 620 ТВт·ч, а производство из возобновляемых источников выросло на 12,6% с 365 ТВт·ч до 411 ТВт·ч, что способствует росту рынка в стране.

Ключевые игроки рынка интеллектуальных инверторов:

- Huawei Technologies Co., Ltd. (Китай)

- Компания Sungrow Power Supply Co., Ltd. (Китай)

- Delta Electronics, Inc. (Тайвань)

- SMA Solar Technology AG (Германия)

- ABB Ltd. (Швейцария)

- Schneider Electric SE (Франция)

- Компания General Electric (США)

- Компания Emerson Electric (США)

- Eaton Corporation plc (Ирландия)

- Корпорация Toshiba (Япония)

- Корпорация Panasonic (Япония)

- Корпорация Митсубиси Электрик (Япония)

- Hitachi Energy Ltd. (Япония)

- Hyundai Electric & Energy Systems Co., Ltd. (Южная Корея)

- LG Electronics Inc. (Южная Корея)

- Корпорация TMEIC (Япония)

- Fimer SpA (Италия)

- Solaredge Technologies Inc. (Израиль)

- Sterling and Wilson Pvt. Ltd. (Индия)

- Компания GoodWe Power Supply Technology Co., Ltd. (Малайзия)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Компания Huawei Technologies Co., Ltd. является одним из крупнейших мировых поставщиков интеллектуальных инверторов, используя свой опыт в области ИКТ и систем мониторинга на основе искусственного интеллекта. Ориентация компании на решения с поддержкой Интернета вещей и модернизацию энергосетей позволила ей занять лидирующие позиции в проектах солнечной энергетики как для коммунальных предприятий, так и для жилых домов.

- Компания Sungrow Power Supply Co., Ltd. является ведущим игроком на рынке инверторов для возобновляемой энергетики, имея значительное присутствие в Азиатско-Тихоокеанском регионе и Европе. Акцент на высокоэффективных стринговых и центральных инверторах сделал ее предпочтительным выбором для крупных солнечных электростанций.

- Компания Delta Electronics, Inc. интегрирует интеллектуальные инверторные технологии с системами управления энергопотреблением, предлагая решения как для коммерческого, так и для промышленного применения. Инвестиции компании в исследования и разработки в области силовой электроники и инициативы по обеспечению устойчивого развития укрепляют ее конкурентные преимущества.

- Компания SMA Solar Technology AG является пионером в области технологий солнечных инверторов, известной своими передовыми решениями для интеграции в электросети и мониторинга. Благодаря прочному положению на европейском рынке и партнерским отношениям с энергетическими компаниями, она занимает лидирующие позиции во внедрении интеллектуальных инверторов.

- Компания ABB Ltd. сочетает интеллектуальные инверторные технологии с решениями для автоматизации и электросетей, ориентируясь на промышленные и энергетические приложения. Благодаря глобальному охвату и инновациям в области цифровых энергетических систем, компания играет ключевую роль в поддержке интеграции возобновляемых источников энергии во всем мире.

Вот список ключевых игроков, работающих на мировом рынке:

Международный рынок интеллектуальных инверторов отличается высокой конкуренцией, где ведущие игроки из Азиатско-Тихоокеанского региона, Европы и Северной Америки стимулируют инновации и расширение рынка. Такие компании, как Huawei, SMA Solar Technology и Schneider Electric, активно инвестируют в исследования и разработки, уделяя особое внимание решениям на основе Интернета вещей и модернизации энергосетей. Стратегические инициативы включают слияния, поглощения и партнерства с коммунальными предприятиями для укрепления позиций на рынке. Государственные требования по использованию возобновляемой энергии и программы устойчивого развития еще больше ускоряют внедрение. Кроме того, в декабре 2024 года Samsung Electronics представила новейшие холодильники с технологией AI Hybrid Cooling, подходящие для выхода на международные рынки. Этот конкретный инверторный компрессор на основе ИИ способствует эффективному использованию энергии, что свидетельствует об оптимистичных перспективах роста индустрии интеллектуальных инверторов в глобальном масштабе.

Обзор корпоративного сектора рынка интеллектуальных инверторов:

Последние события

- В декабре 2025 года компания Eastman Auto & Power Ltd. объявила об ускорении развития своего международного энергетического портфеля за счет новейшей линейки телекоммуникационных аккумуляторов и гибридных инверторов, в которой целенаправленно используются инновационные литий-ионные батареи и высокоэффективные инверторы, разработанные для удовлетворения меняющихся потребностей глобальной телекоммуникационной инфраструктуры.

- В ноябре 2025 года компания GoodWe представила свой новейший инвертор GT мощностью 150 кВт, специально разработанный для эффективного обеспечения интеллектуальных, надежных и мощных энергетических решений для промышленных и коммерческих солнечных электростанций.

- В мае 2025 года компания Solis успешно запустила гибридную инвертированную солнечную электростанцию мощностью 125 кВт с интеллектуальным помощником по энергосбережению на основе искусственного интеллекта, известную как Solis AI, для оптимизации и автоматизации использования солнечной энергии как для предприятий, так и для частных домов.

- Report ID: 8383

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.