Обзор рынка инверторных систем:

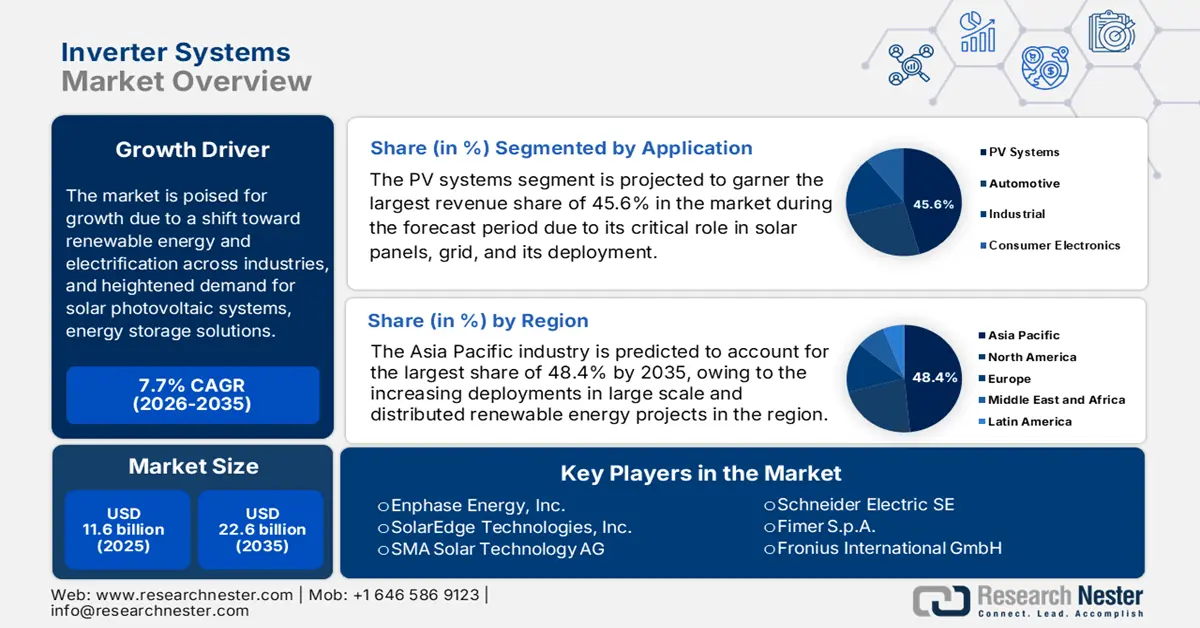

Объем рынка инверторных систем в 2025 году оценивался в 11,6 млрд долларов США и, согласно прогнозам, достигнет 22,6 млрд долларов США к концу 2035 года, увеличиваясь на 7,7% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли инверторных систем оценивался в 12,4 млрд долларов США.

Глобальный рынок инверторных систем готов к колоссальному росту, обусловленному переходом к возобновляемым источникам энергии и электрификации в различных отраслях промышленности, а также повышенным спросом на солнечные фотоэлектрические системы, решения для хранения энергии и эффективное управление энергопотреблением в промышленных и коммерческих приложениях. Кроме того, фотоэлектрические солнечные установки и их интеграция с системами хранения энергии и сетевой инфраструктурой способствуют устойчивому росту в этом секторе. Согласно отчету NREL от мая 2025 года, в 2023 году наблюдался исторический всплеск глобальных установок солнечных фотоэлектрических систем, при этом Китай лидировал по объему развертывания, а США заняли второе место, добавив 32-40 ГВт постоянного тока фотоэлектрической мощности. В отчете также говорится, что глобальные поставки фотоэлектрической энергии удвоились по сравнению с 2022 годом, достигнув 564 ГВт, в то время как внутреннее производство в США оставалось скромным и составляло около 7 ГВт, а импорт резко вырос до 55,6 ГВт постоянного тока, что отражает быстрое расширение солнечной инфраструктуры.

Показатели роста производства солнечных батарей в США, влияющие на инверторную отрасль.

Метрика | Детали / Значения | Временной период |

Поставки от 10 ведущих производителей модулей | 226 ГВт (+40% в годовом исчислении) | H1 2024 |

Производство фотоэлектрических модулей в США | 4,2 ГВт (+75% в годовом исчислении); ~50% тонкопленочных, ~50% кристаллического кремния. | H1 2024 |

Увеличение производственных мощностей по выпуску солнечных батарей в США. | Общая мощность >95 ГВт (включая 42 ГВт новой мощности модулей) | С момента принятия закона об Ирландской республиканской армии |

Наращивание производства кристаллического кремния в США | Ожидается, что начнет расти | H2 2024 |

Налоговый кредит IRS 48D на инвестиции | 25% налоговый кредит для отечественных производителей слитков и вафель | Объявлено 22 октября 2024 года. |

Источник: Energy.gov

Кроме того, ускорение снижения затрат, политические стимулы и расширение внедрения солнечных технологий активно стимулируют бизнес на рынке инверторных систем, способствуя как отечественному производству, так и мировой торговле. В августе 2025 года World Energy сообщила, что Министерство возобновляемой энергетики страны выпустило проект руководящих принципов, обязывающих солнечные инверторы для систем мощностью 30 ГВт подключаться к национальным серверам, обеспечивая стабильность сети, кибербезопасность и развертывание на основе данных. В нем также отмечалось, что политика ориентирована на протоколы, не зависящие от поставщиков, SIM-карты M2M для безопасной связи и сертификацию BIS с минимальным 50% местного содержания, тем самым способствуя отечественному производству и снижая зависимость от импортных готовых инверторов. Кроме того, рекомендуется поэтапное внедрение с технической и финансовой поддержкой, чтобы помочь производителям и установщикам адаптироваться, что положительно скажется на росте рынка инверторных систем.

Ключ Инверторные системы Сводка рыночной аналитики:

Основные региональные особенности:

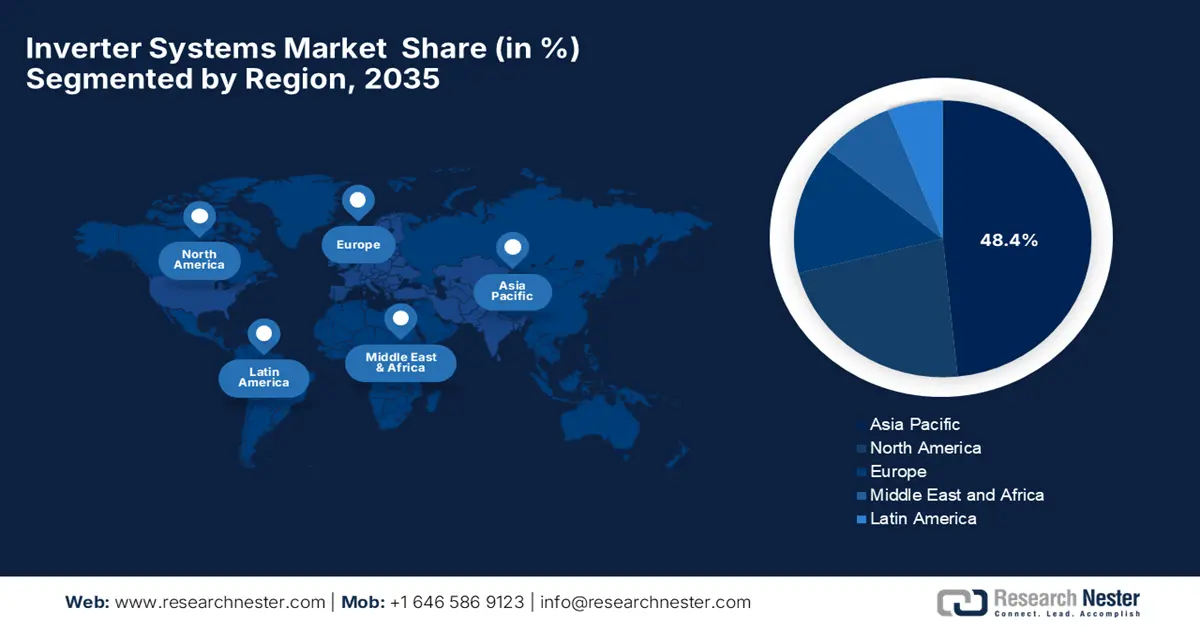

- По прогнозам, к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 48,4% рынка инверторных систем, причем его лидерство будет укрепляться за счет ускоренного внедрения как распределенных, так и крупномасштабных проектов возобновляемой энергетики.

- Ожидается, что к 2035 году Северная Америка займет значительную долю рынка, чему будут способствовать расширение использования солнечных фотоэлектрических систем, рост интеграции систем хранения энергии и растущий спрос на передовые возможности интеллектуальных инверторов.

Анализ сегмента:

- Ожидается, что сегмент фотоэлектрических систем на рынке инверторных систем займет доминирующую долю в 45,6% в период с 2026 по 2035 год, что будет обусловлено ростом внедрения солнечной энергии в жилых, коммерческих и коммунальных проектах.

- Ожидается, что к 2035 году сегмент солнечных инверторов займет 40,3% рынка, чему будут способствовать снижение стоимости фотоэлектрических систем, благоприятные стимулы и развитие технологий высокопроизводительных инверторов.

Основные тенденции роста:

- Внедрение возобновляемых источников энергии

- Государственная поддержка исследований, стандартизации и производства.

Основные проблемы:

- Высокие первоначальные затраты и ценовое давление

- Ограничения цепочки поставок

Ключевые игроки: Enphase Energy, Inc., SolarEdge Technologies, Inc., SMA Solar Technology AG, Schneider Electric SE, Fimer SpA, Fronius International GmbH, TMEIC Corporation, Yaskawa Solectria Solar LLC, Delta Electronics, Inc., Luminous Power Technologies Pvt. Ltd., Servotech Renewable Power Systems Ltd., Q CELLS (Hanwha Q CELLS Co., Ltd.), KACO New Energy GmbH, ABB (ABB Power Grids), Schneider Electric (Малайзия).

Глобальный Инверторные системы Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 11,6 млрд долларов США.

- Размер рынка в 2026 году: 12,4 млрд долларов США.

- Прогнозируемый объем рынка: 22,6 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (48,4% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Германия, Япония, Индия

- Развивающиеся страны: Бразилия, Южная Корея, Австралия, Великобритания, Италия

Last updated on : 26 November, 2025

Рынок инверторных систем: факторы роста и проблемы

Факторы роста

- Внедрение возобновляемой энергии: это, в сочетании с требованиями к интеграции в электросети, создает чрезвычайно выгодную бизнес-среду для рынка инверторных систем. Кроме того, быстрое расширение мощностей солнечной фотоэлектрической энергетики, требующее использования инверторов для преобразования постоянного тока в переменный ток, совместимый с сетью, стимулирует как национальных, так и международных игроков к расширению своего присутствия в этой области. В этой связи Министерство энергетики США сообщило, что проект Essential Grid Operations from Solar, возглавляемый NREL, Sandia и PNNL при финансировании Министерства энергетики, ускоряет разработку и внедрение стандартов надежности для инверторных ресурсов, подключаемых к электросети США. В нем также говорится, что проект решает вопросы стабильности системы, межсетевого взаимодействия и проверки производительности, обеспечивая надежную работу инверторных ресурсов, таких как солнечная, ветровая энергия и системы хранения энергии на основе батарей, в масштабах всей сети.

Ввод в эксплуатацию новых солнечных электростанций в первом полугодии 2025 года по странам/регионам.

Регион/Страна | Установки (ГВт) в первом полугодии 2025 года | Изменение в годовом исчислении (%) | Доля мирового рынка в первом полугодии 2025 года (%) |

Мировой итог | 380 | +64 | 100 |

Китай | 256 | >100 | 67 |

Остальной мир | 124 | +15 | 33 |

Индия | 24 | +49 | 6.3 |

НАС | 21 | +4 | 5.5 |

Другие страны | 65 | +22 | 17 |

Источник: Ember Energy.Org

- Государственная поддержка исследований, стандартизации и производства: Государственные учреждения активно инвестируют в исследования и разработки в области инверторных технологий и устанавливают стандарты надежности, что способствует росту рынка инверторных систем. В подтверждение этому Министерство энергетики США сообщило, что его программа SETO FY21 по системной интеграции и инкубации аппаратного обеспечения выделяет 45 миллионов долларов США на развитие солнечных технологий, повышающих надежность и устойчивость энергосистемы, а также на развитие американского производства. Ключевые инициативы включают консорциум UNIFI по инверторам, формирующим сеть, проекты по интеграции данных о фотоэлектрических системах за счетчиком в энергосистемы коммунальных предприятий, а также инкубаторы аппаратного обеспечения, разрабатывающие экономически эффективные компоненты и передовые решения для инверторов и накопителей энергии. Таким образом, эти усилия ускоряют широкомасштабное внедрение отечественных солнечных технологий, поддерживая инновации, разработку стандартов и безопасную, эффективную интеграцию в энергосистему.

- Обязательства, продиктованные государственной политикой: это один из важных факторов роста рынка инверторных систем. Правительства всех стран все чаще вводят правила, требующие использования интеллектуальных, соответствующих требованиям энергосети инверторов для интеграции возобновляемых источников энергии. Таким образом, эти меры стимулируют внутреннее производство, снижают зависимость от импортных компонентов и стимулируют инвестиции в местные НИОКР и производственные мощности. В этом отношении SEIA сообщила, что налоговый кредит на инвестиции в солнечную энергетику в США — это федеральная программа, предоставляющая 30% налоговый кредит на бытовые, коммерческие и коммунальные солнечные установки, что привело к более чем 200-кратному росту солнечной индустрии США за последние два десятилетия. Также было подчеркнуто, что продление действия кредита в 2022 году в соответствии с Законом о снижении инфляции способствовало развитию систем хранения энергии, внутреннего производства и критериям для районов с низким уровнем дохода, обеспечивая долгосрочную стабильность рынка.

Последние глобальные премьеры и инновации в области инверторных технологий (2023-2024 гг.)

Год | Компания | Продукт | Основные характеристики |

2024 | SolarEdge Technologies | Инвертор TerraMax (SE330K) | КПД 99%, запас мощности по постоянному току 200%, поддержка цепочек из 80 модулей, встроенная защита, усовершенствованная технология MLPE, совместимость с оптимизаторами мощности H1300. |

2023 | Группа Voith | Платформа инверторов будущего (FIP) | Высокая удельная мощность, компактные размеры (25 кг), встроенный блок управления приводом (DMU), соответствие требованиям кибербезопасности. |

Источник: Официальные пресс-релизы компании

Проблемы

- Высокие первоначальные затраты и ценовое давление: Рынок инверторных систем сталкивается с серьезными трудностями, связанными с высокими первоначальными затратами и ценовым давлением. Несмотря на снижение цен на компоненты, первоначальные затраты на передовые инверторные системы остаются высокими, особенно для малых и средних предприятий. Кроме того, необходимость в высокоэффективных конструкциях, качественных полупроводниках и интеллектуальных функциях управления увеличивает производственные затраты, что создает проблемы для мелких производителей. Одновременно с этим наблюдается жесткая конкуренция между производителями, особенно со стороны производителей с низкими затратами, что создает понижающее ценовое давление. Таким образом, этот дисбаланс между себестоимостью и ценовой властью ограничивает прибыльность в этой области, в конечном итоге замедляя внедрение на чувствительных к затратам развивающихся рынках.

- Ограничения в цепочке поставок: Индустрия инверторных систем нуждается в надлежащем снабжении сырьем, что является серьезным препятствием для широкого внедрения в этой области. В этом отношении поставки полупроводников, микросхем управления и силовых электронных компонентов сталкиваются с перебоями, такими как дефицит микросхем или задержки в логистике, что может существенно повлиять на графики производства. Кроме того, ограниченные производственные мощности в некоторых регионах заставляют компании зависеть от импорта, что часто увеличивает сроки поставки и затраты. Таким образом, это приводит к неопределенности в сроках внедрения проектов, что ограничивает возможности быстрого развертывания в этой области.

Размер рынка инверторных систем и прогноз:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,7% |

|

Базовый размер рынка (2025 год) |

11,6 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

22,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка инверторных систем:

Анализ сегментов приложений

Согласно прогнозам, сегмент фотоэлектрических систем займет наибольшую долю выручки в размере 45,6% на рынке инверторных систем в течение прогнозируемого периода. Этот подтип остается важнейшим связующим звеном между солнечными панелями и сетью, и его внедрение напрямую связано с темпами установки новых солнечных проектов. Кроме того, рост как крупномасштабных, так и распределенных солнечных электростанций гарантирует, что применение фотоэлектрических систем останется основным драйвером, поскольку новые солнечные батареи, от крыш жилых домов до крупных солнечных электростанций, требуют как минимум одного инвертора. Помимо этого, растущие государственные субсидии на внедрение солнечной энергии и непрерывный технологический прогресс в повышении эффективности инверторов еще больше укрепляют доминирование этого сегмента. Более того, ожидается, что интеграция функций интеллектуального мониторинга и совместимость с гибридными системами хранения энергии обеспечат устойчивый спрос на протяжении всего анализируемого периода.

Анализ сегментов по типу

Что касается типов солнечных инверторов, то к концу 2035 года сегмент, вероятно, займет значительную долю в 40,3% на рынке инверторных систем. Ключевыми факторами, определяющими лидерство этого подсегмента, являются глобальный энергетический переход и поддерживающая государственная политика. Снижение стоимости фотоэлектрических модулей и финансовые стимулы, такие как налоговые льготы, делают солнечные установки более доступными, что подпитывает потребность в инверторах. В сентябре 2024 года компания GE Vernova представила крупномасштабный солнечный инвертор мощностью 6 МВА, 2000 В постоянного тока, который планируется установить в рамках пилотного проекта мощностью в несколько мегаватт в Северной Америке. Компания также заявила, что этот инвертор увеличивает выходную мощность до 30%, снижая затраты и улучшая масштабируемость для крупных солнечных электростанций. Кроме того, инвертор был разработан в сотрудничестве с Shoals Technologies Group и поставщиком фотоэлектрических модулей, что является важным шагом на пути к снижению удельной стоимости энергии и ускорению внедрения возобновляемых источников энергии, что указывает на позитивные перспективы рынка инверторных систем.

Анализ сегментов каналов сбыта

Согласно прогнозам, сегмент прямых продаж займет значительную долю в 35,8% на рынке инверторных систем в течение прогнозируемого периода. Рост этого сегмента в значительной степени обусловлен технической сложностью и высокой стоимостью инверторных систем коммерческого и промышленного масштаба. Кроме того, крупномасштабные проекты требуют индивидуального проектирования, услуг по интеграции и долгосрочных договоров на техническое обслуживание, которые лучше всего обеспечиваются прямыми отношениями с производителем. Помимо этого, такие каналы позволяют оказывать техническую поддержку, оптимизировать логистику крупных заказов и заключать соглашения об уровне обслуживания, что крайне важно для эксплуатационной надежности крупных энергетических и промышленных проектов, делая их предпочтительной моделью. Более того, рост стратегических партнерств между производителями инверторов и EPC-подрядчиками укрепляет доминирование прямых каналов продаж, что указывает на расширение охвата сегмента.

Наш углубленный анализ рынка инверторных систем включает следующие сегменты:

Сегмент | Подсегменты |

Приложение |

|

Тип |

|

Канал продаж |

|

Тип подключения |

|

Фаза |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок инверторных систем — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

В прогнозируемый период рынок инверторных систем в Азиатско-Тихоокеанском регионе, как ожидается, будет доминировать в мировой динамике, занимая наибольшую долю выручки в 48,4%. Это доминирование эффективно обеспечивается их растущим внедрением в крупномасштабные и распределенные проекты возобновляемой энергетики. Кроме того, в регионе, особенно в городских районах, где растет количество солнечных батарей на крышах, все большую популярность приобретают интеллектуальные инверторы с функциями взаимодействия с сетью. В октябре 2025 года компания Vikram Solar объявила о выпуске своего нового солнечного модуля N-типа Hypersol Pro, который обеспечивает усовершенствованный однонаправленный поток тока для минимизации потерь энергии и повышения эффективности. Продукт доступен в вариантах G12R и M10R, поддерживает установки на крышах, в промышленных масштабах, плавучие и гибридные установки, обеспечивая устойчивость к перегреву и совместимость с интеллектуальными системами энергоснабжения, что свидетельствует о позитивных перспективах рынка инверторных систем.

Китай считается мировым центром производства и внедрения инверторных систем, где отечественные компании занимают значительную долю рынка. Эффективность рынка страны обусловлена жесткой конкуренцией между сильными отечественными брендами, широким распространением инверторов, связанных с солнечными батареями, и переходом к более мощным стринговым и центральным блокам для крупномасштабных солнечных электростанций. В июле 2025 года компания BorgWarner объявила о заключении нового контракта на поставку двух инверторов с крупным китайским OEM-производителем, продолжая сотрудничество в секторе электромобилей. Двухинвертор имеет компактную конструкцию высокой плотности, обеспечивающую синхронное управление двумя двигателями, снижение веса и повышение эффективности. Таким образом, этот шаг поможет китайскому рынку, повысив эффективность гибридных автомобилей, снизив затраты и способствуя быстрому внедрению электромобилей.

Индия набирает обороты на региональном рынке инверторных систем благодаря росту числа солнечных установок на крышах, крупномасштабных фотоэлектрических проектов и, все чаще, гибридных систем, сочетающих солнечную энергию с аккумуляторными батареями. Интеграция ИИ в мониторинг и управление инверторами, а также предпочтение гибридных и накопительных инверторов определены как ключевые тенденции в этом сегменте. В этой связи компания Tata Power Renewables в октябре 2025 года объявила о запуске масштабной программы устойчивого развития в рамках инициативы Tata Power в Чхаттисгархе для ускорения внедрения солнечных батарей на крышах среди коммерческих и промышленных потребителей в энергоемких секторах. Компания также сообщила, что программа предлагает комплексные решения, включающие финансирование, индивидуальные установки и долгосрочное техническое обслуживание, поддерживая отрасли в переходе к чистой энергетике. Кроме того, она использует благоприятную политику и развитую сервисную сеть, тем самым расширяя возможности установки солнечных батарей на крышах в стране.

Анализ рынка Северной Америки

В Северной Америке рынок инверторных систем явно формируется под влиянием таких факторов, как внедрение возобновляемых источников энергии, особенно солнечных фотоэлектрических систем, а также растущее использование систем хранения энергии и инфраструктуры зарядки электромобилей. Регион также выигрывает от сегментов инверторов для жилых, коммерческих и промышленных объектов, где все большее значение приобретают интеллектуальные функции инверторов и возможности поддержки сети со стороны коммунальных предприятий. Компании региона вносят свой вклад, постоянно внедряя инновации в области гибридных инверторов, микроинверторных решений для крыш и модульных центральных инверторов для крупных проектов, тем самым привлекая международных игроков к инвестициям в эту область. Кроме того, производители также реагируют на динамику цепочки поставок и давление локализации, чтобы обслуживать регион, что положительно влияет на рост рынка инверторных систем.

В США инверторные системы интегрированы в развитие солнечной энергетики в жилых домах, а также в коммерческие фотоэлектрические системы и возобновляемые источники энергии с накопителями. Кроме того, в стране наблюдается тенденция к использованию инверторных архитектур, поддерживающих стабильность сети, двустороннюю связь и интеграцию с аккумуляторными батареями и электромобилями. В этом контексте, в феврале 2024 года OSTI сообщила, что в рамках Инициативы по анализу данных о производительности фотоэлектрических систем было проанализировано более 1100 фотоэлектрических систем в США для оценки доступности инверторов и производительности системы. Было отмечено, что в первые шесть месяцев доступность была ниже, но к концу первого года она стабильно улучшалась, при этом инверторы меньшего размера демонстрировали более высокую надежность по сравнению с более крупными установками промышленного масштаба. Таким образом, эти данные подчеркивают преимущества струнных инверторов и служат основой для отраслевых рекомендаций по ожидаемой доступности систем как для распределенных, так и для промышленных фотоэлектрических установок, что указывает на позитивные перспективы рынка.

В ближайшие годы Канада ожидает значительный рост рынка инверторных систем, который характеризуется увеличением числа удаленных, автономных и микросетевых решений, особенно в малонаселенных регионах. Также набирает популярность технология возобновляемых источников энергии с накопителями, в частности, гибридные инверторы, сочетающие солнечные батареи, аккумуляторные батареи и резервный генератор. В мае 2024 года компания GoodWe объявила о выходе на рынок инверторных систем страны благодаря эксклюзивному партнерству с компанией Guillevin Co., ведущим дистрибьютором электротехнической продукции. Таким образом, это сотрудничество позволяет компании предлагать свои передовые бытовые инверторы, гибридные системы и масштабируемые аккумуляторные решения по всей обширной территории Канады. Кроме того, подразделение Greentech компании Guillevin теперь будет предлагать продукцию GoodWe, расширяя свой портфель решений в области возобновляемой энергии и тем самым способствуя росту рынка.

Анализ европейского рынка

Европейский рынок инверторных систем представляет собой один из наиболее развитых сегментов, движимый повышенным спросом на модернизацию существующих систем, системы, взаимодействующие с сетью, и бытовые солнечные батареи с накопителями энергии. Развивающиеся в регионе инверторные технологии подходят для сложных сетевых сред, где большое внимание уделяется факторам управления энергией и услугам на протяжении всего жизненного цикла. В июле 2025 года компания Enphase Energy объявила о запуске микроинвертора IQ8P в Италии и Швейцарии, тем самым расширив свое присутствие в Европе. Продукт обеспечивает выходную мощность 480 Вт, что позволяет использовать мощные солнечные модули мощностью до 670 Вт постоянного тока, максимизируя как производство энергии, так и эффективность. Таким образом, запуск подчеркивает приверженность компании развитию интеллектуальных, высококачественных энергетических технологий и оказанию помощи домовладельцам в регионе в достижении большей энергетической независимости.

Германия является ключевым двигателем роста рынка инверторных систем в Европе на протяжении рассматриваемого периода. Страна получает выгоду от сильного акцента на передовые функции инверторов, интеграцию с системами хранения энергии и возможности поддержки электросетей. С другой стороны, бытовые солнечные установки в сочетании с аккумуляторными батареями и интеллектуальными инверторами также усиливают этот спрос, стимулируя большее количество игроков работать в этой области. Например, в июне 2023 года компания LG Energy Solution представила свою новую гибридную инверторную систему для домохозяйств в Европе. Продукт предлагается как в высоковольтном, так и в низковольтном вариантах и интегрируется с батареями LGES, обеспечивая гибкую энергетическую емкость до 32 кВт·ч. Таким образом, ожидается, что запуск ускорит рост рынка, предложив высоконадежное, удобное и интегрированное энергетическое решение.

Великобритания является одним из ведущих игроков на рынке инверторных систем, ориентированном на солнечные установки для жилых и коммерческих зданий. В сочетании с системами хранения энергии и интеллектуальными системами управления энергопотреблением это создает благоприятную деловую среду для компаний, работающих в этой сфере. Рост также поддерживается национальными целями по достижению нулевого уровня выбросов и политикой, которая способствует развитию распределенной генерации и решений для хранения энергии в домах. Кроме того, в Великобритании инверторные системы соответствуют стандартам британской электросети, отличаются модульностью для систем на крышах и интеграцией с домашними энергетическими системами. Более того, как отечественные, так и международные игроки адаптируются к специфическим сетевым нормам страны и ожиданиям потребителей, что меняет динамику роста в Великобритании.

Ключевые игроки рынка инверторных систем:

- Enphase Energy, Inc. - США

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- SolarEdge Technologies, Inc. - Израиль

- SMA ? Солнечная энергетика ? Технология ? AG - Германия

- Schneider Electric SE- Франция

- Фимер ? СпА- Италия

- Фрониус Интернешнл ? ГмбХ - Австрия

- Корпорация TMEIC, Япония

- Yaskawa Solectria Solar LLC- США

- Delta Electronics, Inc. - Тайвань

- Luminous Power Technologies Pvt. Ltd. - Индия

- Компания Servotech Renewable Power Systems Ltd. - Индия

- Q ? CELLS (Hanwha Q ? Cells Co., Ltd.) - Южная Корея

- KACO New Energy GmbH - Германия

- ABB (ABB Power Grids) - Швейцария/Швеция

- Schneider Electric- Малайзия

- Компания Enphase Energy, Inc. является ведущим игроком в этой области, разработав технологию микроинверторов для бытовых солнечных энергосистем и поставив десятки миллионов единиц по всему миру. Компания активно расширила свою деятельность в сфере хранения энергии и мониторинга, создав интегрированное решение для энергоснабжения дома. Кроме того, стратегия компании делает упор на высокую производительность, длительные гарантии и тесное сотрудничество с установщиками, чтобы сохранить лидерство в области преобразования на уровне модулей, что способствует общему росту рынка.

- Компания SolarEdge Technologies, Inc., основанная в 2006 году и имеющая штаб-квартиру в Герцлии, Израиль, разработала систему инверторов постоянного тока, оптимизированную для работы в режиме реального времени, которая сочетает в себе струнные инверторы и оптимизаторы мощности на уровне панелей. Компания обслуживает жилой, коммерческий и энергетический секторы и поставила десятки гигаватт систем по всему миру. Однако в последние годы компания столкнулась с накоплением складских запасов, слабым ростом объемов установки в Европе и инициировала несколько раундов сокращения рабочих мест для перераспределения затрат.

- Компания SMA Solar Technology AG является ведущим производителем инверторов для солнечных электростанций бытового, коммерческого и промышленного масштаба. Компания известна своей надежностью конструкции, глобальной сервисной сетью и широким ассортиментом продукции. SMA делает упор на исследования и разработки, а также на высокую надежность, ориентируясь на премиальные сегменты и приложения для поддержки энергосистем. Растущая стандартизация инверторов и усиление конкуренции со стороны производителей недорогих решений побудили SMA сосредоточиться на дифференцированных функциях, таких как высоковольтные SiC-архитектуры и цифровые сервисы, — это лишь некоторые из стратегических шагов, предпринятых компанией для укрепления своих позиций на рынке.

- FIMER SpA (Италия). Компания FIMER, штаб-квартира которой находится в Италии, достигла значительных глобальных масштабов. Имея производственные мощности в Италии и Индии, FIMER позиционирует себя как глобальный поставщик инверторов для жилых, коммерческих и крупномасштабных энергетических объектов. В Индии компания поддерживает инициативу «Атма Нирбхар Бхарат» (Самодостаточная Индия) посредством местного производства и поставок для более чем 500 проектов солнечной энергетики. Стратегия FIMER заключается в расширении на развивающиеся рынки, наращивании производственных мощностей (более 5 ГВт в Индии) и использовании своего опыта в производстве крупномасштабных инверторов для получения значительной доли рынка в рамках проектов.

- Schneider Electric SE (Франция). Компания Schneider Electric со штаб-квартирой в Рюэй-Мальмезоне, Франция, является мировым лидером в области управления энергией и автоматизации, а ее предложения в области солнечных инверторов и силовой электроники соответствуют ее более широким амбициям в сфере устойчивого развития и «зеленых» энергосетей. Компания делает акцент на цифровизации, росте доходов от «зеленых» проектов и приобретениях для создания аппаратных и программных платформ. В области инверторных систем Schneider использует свою глобальную сервисную сеть, опыт в интеграции в сети, подключении систем хранения энергии (ESS) и отдает предпочтение высокодоходным промышленным/общественным сегментам солнечной энергетики.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке инверторных систем:

Рынок инверторных систем чрезвычайно конкурентен, где европейские компании, такие как SMA и Schneider Electric, конкурируют с американскими новаторами, такими как Enphase, и азиатскими игроками, включая Q?CELLS, Luminous и Servotech. Вертикальная интеграция с системами хранения энергии и интеллектуальным управлением, региональное производство для обхода тарифов и партнерство с разработчиками крупномасштабных солнечных электростанций — вот некоторые стратегии, реализуемые игроками для значительного роста рынка инверторных систем. Например, в августе 2024 года Enphase сообщила о партнерстве с SolarSquare для расширения использования солнечных батарей на крышах, которое представляет собой комбинацию модульных микроинверторов Enphase с высококачественными солнечными панелями SolarSquare и услугами по установке в течение восьми часов. В этом контексте партнерство направлено на предоставление домовладельцам в Индии масштабируемого, высокопроизводительного и устойчивого солнечного решения с гарантированной экономией энергии и долгосрочной надежностью, что, следовательно, способствует долгосрочному росту рынка.

Обзор корпоративного сектора рынка инверторных систем:

Последние события

- В сентябре 2025 года компания Alpex Solar объявила об успешном привлечении 260,17 крор рупий (31,7 млн долларов США) посредством льготной эмиссии 2146 600 обыкновенных акций и варрантов для финансирования своей стратегии по превращению в интегрированного производителя солнечных элементов и модулей.

- В апреле 2025 года компания Hitachi Industrial Equipment Systems объявила о выпуске инвертора нового поколения для стабилизации электросетей в условиях растущей доли возобновляемой энергии.

- Report ID: 8270

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.