Перспективы рынка солнечных микроинверторов:

Объем рынка солнечных микроинверторов в 2025 году оценивался в 3,9 млрд долларов США и, согласно прогнозам, достигнет 18,9 млрд долларов США к концу 2035 года, увеличиваясь на 19,2% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка солнечных микроинверторов оценивался в 4,6 млрд долларов США.

Главным фактором расширения рынка солнечных микроинверторов является ускорение установки распределенных и крышных фотоэлектрических систем, чему способствуют государственные стимулы и производственные обязательства. Согласно статье, опубликованной Министерством энергетики США в отчете об обзоре цепочки поставок солнечных фотоэлектрических систем за 2022 год, для достижения цели 100% чистой электроэнергии к концу 2035 года доля солнечной энергии в национальном электроснабжении должна увеличиться с 4% до 40%, что приведет к значительному росту спроса на солнечные модули, инверторы и сопутствующие компоненты. В отчете также подчеркивается, что глобальная цепочка поставок по-прежнему сосредоточена в Китае; стратегические федеральные стимулы, инвестиции в производство и инициативы по развитию трудовых ресурсов могут восстановить производственные мощности США, обеспечивая внутреннюю конкурентоспособность и энергетическую безопасность. Таким образом, эти факторы способствуют более широкому внедрению микроинверторов для фотоэлектрических систем, а не централизованным подходам.

Кроме того, ускоряющееся повсеместное внедрение солнечной энергии создает прочную основу для расширения рынка. В мае 2024 года в статье, опубликованной NREL, указывалось, что в 2023 году объем установленных фотоэлектрических установок по всему миру достиг 407–446 ГВт постоянного тока, что в сумме составило около 1,6 ТВт постоянного тока, при этом на Китай пришлось почти 60% новых мощностей, а США стали вторым по величине рынком. Кроме того, на солнечную энергетику пришлось 54% новой генерации электроэнергии в США, чему способствовали более 26 ГВт переменного тока новых фотоэлектрических установок и быстрорастущие мощности по хранению энергии. В отчете также подчеркивалось, что цены на модули снизились, а технологии продвинулись в сторону высокоэффективных монокристаллических и N-типовых ячеек; потребность в оптимизации на уровне модулей, устойчивости сети и мониторинге энергии продолжает расти, что способствует развитию мирового рынка солнечных микроинверторов.

Ключ Солнечный микроинвертор Сводка рыночной аналитики:

Региональный анализ:

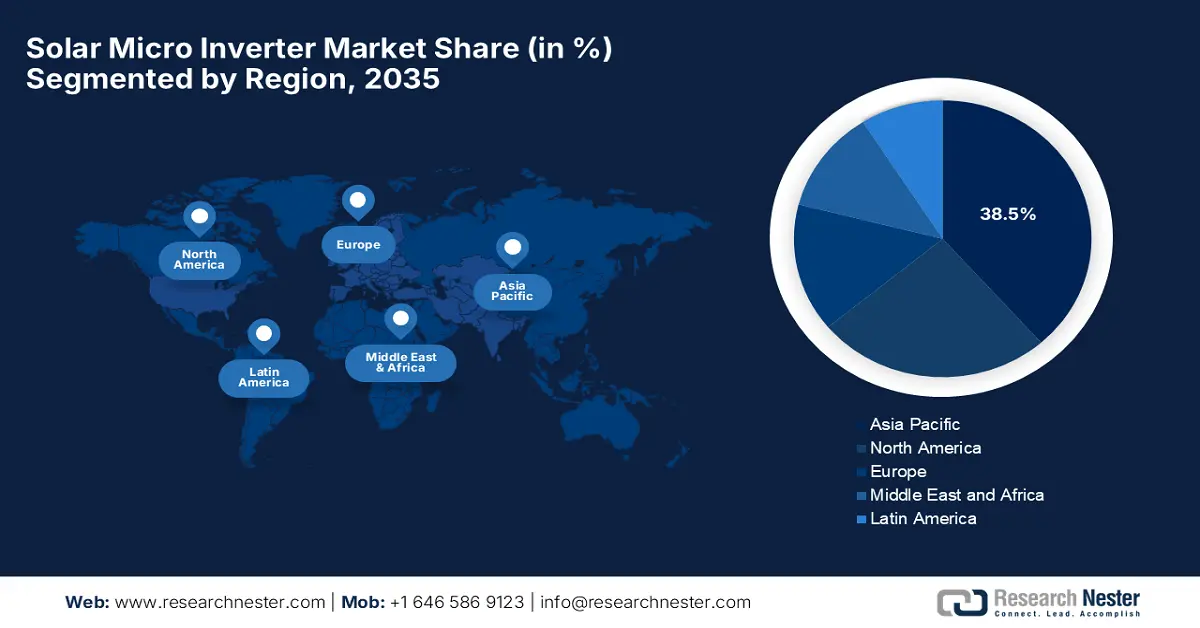

- Ожидается, что к 2035 году на долю Азиатско-Тихоокеанского региона на рынке солнечных микроинверторов будет приходиться 38,5% выручки, чему будет способствовать активный акцент на децентрализованных энергетических решениях и расширении использования солнечных батарей на крышах зданий.

- Северная Америка намерена укрепить свои рыночные позиции за счет более широкого внедрения солнечной энергии и благоприятных структур учета электроэнергии по принципу нетто-учета, чему способствуют прогрессивные энергетические политики.

Анализ сегмента:

- По прогнозам, к 2035 году сегмент однофазных солнечных микроинверторов займет 55,6% рынка, чему будет способствовать широкое распространение солнечных фотоэлектрических систем на крышах жилых домов.

- Ожидается, что к 2035 году на жилой сегмент придется 40,3% рынка, чему будут способствовать ускоренное внедрение солнечных электростанций и стимулирующие программы по их использованию.

Основные тенденции роста:

- Быстрое внедрение солнечных батарей в жилых домах

- Технологические достижения в области силовой электроники на уровне модулей.

Основные проблемы:

- концентрация цепочки поставок

- Техническая сложность и надежность

Ключевые игроки: Enphase Energy, Inc., APsystems, AEconversion GmbH & Co., SMA Solar Technology AG, ABB Ltd., Darfon Electronics Corporation и другие.

Глобальный Солнечный микроинвертор Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 3,9 млрд долларов США.

- Размер рынка в 2026 году: 4,6 млрд долларов США.

- Прогнозируемый объем рынка: 18,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 19,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (38,5% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Южная Корея

- Развивающиеся страны: Индия, Австралия, Бразилия, Нидерланды, Великобритания

Last updated on : 20 November, 2025

Рынок солнечных микроинверторов: факторы роста и проблемы

Факторы роста:

- Быстрое внедрение солнечных батарей в жилом секторе: это один из основных факторов роста рынка солнечных микроинверторов, поскольку развертывание фотоэлектрических систем на крышах, особенно в развитых странах, создает чрезвычайно благоприятную деловую среду в этой области. Согласно отчету, опубликованному Research Nester, рынок солнечных фотоэлектрических систем на крышах , являющийся основным применением микроинверторов, по прогнозам, будет расти значительными темпами к концу 2035 года, поскольку рост способствует развитию всех отраслей. По мере строительства все большего количества солнечных установок на крышах растет спрос на все компоненты, включая инверторы, при этом в отчете также отмечается, что сегмент сетевых систем готов к значительному росту. Микроинверторы особенно хорошо подходят для сетевых систем на крышах жилых и коммерческих зданий, что делает их перспективными для общего роста рынка.

Глобальные запуски продуктов и важные рыночные достижения компании Sungrow на выставке Intersolar 2024

Событие | Подробности | Фокус на продукте | Влияние на рынок |

Межсолнечная Европа 2024 | Компания Sungrow представила около 50 продуктов для возобновляемой энергетики; выпустила сетевой инвертор SG350HX-20 с интеллектуальной диагностикой вольт-амперной характеристики и улучшенной адаптивностью к сети. | Инвертор для электросетей промышленного масштаба (SG350HX-20) | Повышает эффективность работы электростанций и стабильность энергосистемы; поддерживает устойчивое производство электроэнергии. |

Межсолнечная Южная Америка 2024 | Достигнут совокупный объем заключенных контрактов на инверторы в Латинской Америке в размере 20 ГВт; представлен микроинвертор для жилых помещений S2000S-SA; представлены новые инверторы и системы хранения энергии для коммерческого и промышленного секторов. | Бытовые микроинверторы (S2000S-SA), инверторы для коммерческих и промышленных предприятий, накопители энергии, зарядные устройства для электромобилей. | Укрепляет присутствие в Латинской Америке; поддерживает развитие солнечной энергетики, систем хранения энергии и электромобилей. |

Источник: Sungrow

- Технологические достижения в области силовой электроники на уровне модулей: эти микроинверторы обеспечивают оптимизацию работы отдельных панелей и повышают надежность системы, что способствует быстрому росту их внедрения на рынке. В этом контексте компания Apex Energy Australia в сентябре 2024 года сообщила о завершении установки автономной солнечной электростанции для дома на 100% электрифицированного типа в Южной Австралии, которая включает в себя отдельно стоящую солнечную батарею мощностью 19,92 кВт. Также было заявлено, что система включает в себя инверторы FIMER UNO-DM мощностью 6 кВт, панели Jinko Tiger NEO, инвертор/зарядное устройство для батарей Selectronic SP PRO и литий-железо-фосфатные батареи PowerPlus Energy, разработанные для удовлетворения суточной потребности дома в энергии в 40 кВт·ч с минимальным резервным генератором. Кроме того, установка использует несколько вариантов ориентации солнечных панелей, два MPPT-инвертора и средства связи для оптимизации производства энергии, обеспечивая надежное и бесперебойное электроснабжение в автономном режиме.

- Государственные стимулы и поддерживающая политика: Наличие таких мер, как налоговый кредит на инвестиции в США, льготные тарифы на электроэнергию и программы нетто-учета, стимулирует внедрение солнечной энергии, создавая высокий спрос на системы на основе микроинверторов, особенно в регионах с высокими ценами на электроэнергию и обязательными требованиями к использованию возобновляемых источников энергии. В августе 2025 года журнал Energy & Environment сообщил, что Индия стала ведущим игроком в секторе возобновляемой энергетики, заняв 4-е место по общей мощности возобновляемых источников энергии, 4 -е место по ветровой энергии и 3-е место по солнечной энергии. В нем также подчеркивалось, что мощность солнечной энергетики страны превысила 119,02 ГВт, при этом возобновляемые источники энергии составляют 50,07% от общей мощности, достигнув целевых показателей COP26 на пять лет раньше. Кроме того, правительственные инициативы, такие как PM Surya Ghar, PM-KUSUM, солнечные парки и проекты по производству зеленого водорода, способствуют внедрению чистой энергии и развитию отечественного производства, что приносит пользу рынку солнечных микроинверторов.

Проблемы

- Концентрация в цепочке поставок: Рынок солнечных микроинверторов сталкивается с серьезными проблемами в плане цепочки поставок, поскольку он зависит от критически важных компонентов, таких как полупроводники, конденсаторы и силовая электроника, большая часть которых производится в небольшом количестве стран, особенно в Азии. Уязвимость к торговым ограничениям, тарифам и геополитическим потрясениям, в сочетании с ограниченной диверсификацией поставщиков, увеличивает сроки поставки и подвергает производителей внезапным скачкам цен. Следовательно, эти перебои в поставках сырья, такого как кремний, медь и электронные компоненты, могут привести к задержкам производства, что в конечном итоге создает серьезное препятствие для расширения рынка. Кроме того, эта концентрация усложняет развертывание и влияет на надежность международных проектов.

- Техническая сложность и надежность: микроинверторы требуют установки одного блока на каждый солнечный модуль, что увеличивает сложность монтажа по сравнению с централизованными инверторами и снижает темпы роста рынка солнечных микроинверторов. Кроме того, каждый инвертор представляет собой потенциальную точку отказа, что вызывает опасения по поводу долгосрочной надежности и затрат на техническое обслуживание. С другой стороны, технические проблемы, такие как эффективное управление тепловым режимом, регулирование напряжения и защита от воздействия окружающей среды, также вызывают сомнения у первопроходцев в целесообразности инвестиций в эту область. Аналогично, мониторинг на уровне модулей обеспечивает преимущества в производительности; однако установщики должны быть обучены работе с большим количеством устройств в системе. Следовательно, техническое обслуживание или замена в больших массивах могут представлять собой логистическую проблему для разработчиков и конечных пользователей.

Размер и прогноз рынка солнечных микроинверторов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

19,2% |

|

Базовый размер рынка (2025 год) |

3,9 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

18,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка солнечных микроинверторов:

Анализ фазовых сегментов

Ожидается, что рынок солнечных микроинверторов будет доминировать в сегменте однофазных инверторов, занимая наибольшую долю выручки в 55,6% к концу 2035 года. Доминирование этого подтипа эффективно подкрепляется широким распространением бытовых фотоэлектрических систем на крышах в развитых странах, где стандартное бытовое электроснабжение осуществляется по однофазной сети. Кроме того, эти инверторы органично вписываются в однофазные системы, что делает их выгодными для электроники на уровне модулей, тем самым способствуя увеличению доли выручки. Помимо этого, они хорошо подходят для силовой электроники на уровне модулей, что позволяет индивидуально оптимизировать каждую солнечную панель. Таким образом, эта возможность повышает эффективность и количество собираемой энергии, особенно в установках, где затенение, ориентация или несоответствие панелей могут снизить общую производительность системы, что указывает на более широкий охват сегмента.

Анализ сегментов приложений

Ожидается, что в рассматриваемый период сегмент жилых домов займет значительную долю рынка — 40,3%. Рост в этом сегменте в значительной степени обусловлен внедрением фотоэлектрических систем, поскольку они имеют большое количество установок и стимулируются государственной политикой. Согласно отчету NREL, опубликованному в мае 2024 года, после принятия налогового кредита на инвестиции рынок солнечных батарей для жилых домов в США пережил взрывной рост: количество ежегодно устанавливаемых фотоэлектрических систем увеличивалось примерно на 36% в год, что более чем в 250 раз превышает первоначальный показатель. К концу 2023 года SEIA оценила количество фотоэлектрических систем в жилых домах по всей стране примерно в 4,7 миллиона, что составило 3,3% всех домохозяйств (или 5,3% частных домов). Таким образом, эти стимулы и структура государственной политики в отношении подключения к сети поддерживают системы для жилых домов, а также способствуют выбору микроинверторов.

Анализ сегмента коммуникационных технологий

К концу прогнозируемого периода сегмент проводных систем связи, основанный на технологиях связи, по прогнозам, займет 35,3% рынка солнечных микроинверторов. Системы преобразования на уровне модулей обладают расширенными средствами мониторинга и связи, которые проще интегрировать через проводные сети, особенно в жилых и небольших коммерческих объектах, где стоимость кабельной разводки невелика. Энергетические компании требуют более детального мониторинга наряду с обнаружением неисправностей, и проводная связь, встроенная в системы микроинверторов, становится конкурентным преимуществом и фактором роста доходов, способствуя более широкому внедрению в этом сегменте. Более того, как энергетические компании, так и системные операторы все чаще требуют детального мониторинга и быстрого обнаружения неисправностей для обеспечения повышенной надежности и эффективности. Таким образом, эта расширенная функциональность не только повышает операционную эффективность, но и является ключевым конкурентным преимуществом на рынке, способствуя чрезвычайно высоким темпам внедрения.

Наш углубленный анализ рынка солнечных микроинверторов включает следующие сегменты:

Сегмент | Подсегменты |

Фаза |

|

Приложение |

|

Номинальная мощность |

|

Тип сетки |

|

Канал сбыта |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок солнечных микроинверторов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион занял доминирующее положение на международном рынке, получив наибольшую долю выручки в размере 38,5% к концу прогнозируемого периода. Это доминирование активно подкрепляется сильным акцентом на децентрализованные энергетические решения и установку солнечных батарей на крышах. Ведущие страны региона, такие как Япония, Южная Корея и Австралия, активно продвигают внедрение солнечной энергии в жилом и коммерческом секторах благодаря региональной энергетической политике, направленной на обеспечение стабильности сети и интеграцию систем хранения энергии. В феврале 2025 года корпорация ITOCHU объявила о стратегическом партнерстве с Enphase Energy Inc., направленном на расширение использования микроинверторов Enphase для бытовых солнечных систем в Японии, начиная с Токио и с целью распространения по всей стране. Таким образом, это сотрудничество решает проблемы ограниченного пространства на крышах и неравномерного солнечного света, что позволяет повысить эффективность выработки солнечной энергии.

Рынок солнечных микроинверторов в Китае в последние годы значительно расширился, получив широкое распространение в жилых и небольших коммерческих объектах. Одновременно с этим отечественные производители сосредоточились на разработке интеллектуальных и совместимых с энергосетью решений для удовлетворения потребностей потребителей. В этом отношении компания AP Systems продемонстрировала четкую и последовательную приверженность инновациям и лидерству в секторе микроинверторов, укрепив свои позиции в технологическом сегменте, выпустив первые в мире микроинверторы четвертого поколения с высоким током и совместимое устройство быстрого отключения, а также расширив свой бизнес в сектор бытового хранения энергии. Эта траектория инноваций продолжилась и в 2023 году с выпуском новых микроинверторов с расширенными режимами двойной связи для повышения гибкости установки. Кроме того, неоднократное признание компании лучшим брендом в области фотоэлектрической энергетики в различных регионах в период с 2021 по 2023 год подчеркивает ее успешное проникновение на рынок и устоявшуюся репутацию бренда.

Индия стала одним из наиболее влиятельных и сильных рынков благодаря росту цен на электроэнергию, частым перебоям в электроснабжении и установке солнечных батарей в жилых и коммерческих зданиях. Инновационные модели финансирования и программы субсидирования стимулируют домохозяйства и малые предприятия к внедрению солнечных систем на основе микроинверторов. В этом контексте IBEF в сентябре 2025 года сообщила, что правительство страны расширяет утвержденный список моделей и инициатив производителей, включая солнечные элементы, с планами по включению слитков и поликремния, с целью стимулирования отечественного производства. Схема стимулирования производства солнечных модулей на сумму 24 000 крор рупий (2,72 млрд долларов США) привлекла 50 000 крор рупий (5,66 млрд долларов США) инвестиций, что активно способствует росту солнечной энергетики в Индии с 2,4 ГВт в 2013 году до 130 ГВт сегодня, наряду со значительным расширением ветровой и солнечной энергетики на крышах зданий. Правительство ставит цель достичь мощности в 500 ГВт, не использующей ископаемое топливо, в течение пяти лет, что указывает на позитивные перспективы рынка.

Анализ рынка Северной Америки

Ожидается, что Северная Америка станет лидером рынка, во многом благодаря активному внедрению, особенно в регионах с высокой солнечной радиацией и прогрессивной энергетической политикой. Кроме того, программы нетто-учета стимулируют домовладельцев интегрировать солнечные батареи на крышах с микроинверторами, повышая эффективность. Регион также выигрывает от интеграции IoT и мониторинга систем, что открывает многообещающие возможности для первопроходцев в этой области. Помимо этого, инверторы все чаще используются в паре с системами хранения энергии на основе батарей для обеспечения независимости от сети. Более того, региональная осведомленность о возобновляемой энергии в сочетании с корпоративными инициативами в области устойчивого развития ускоряет внедрение микроинверторов как в жилом, так и в коммерческом секторах. Таким образом, наличие всех этих факторов способствует росту спроса на рынке Северной Америки.

США за рассматриваемый период закрепили за собой позицию ключевого фактора роста на региональном рынке солнечных микроинверторов. Этот прогресс успешно поддерживается сильными федеральными стимулами, политикой в области солнечной энергетики и ростом цен на электроэнергию. Стратегические партнерства и отечественное производство также активно способствуют расширению рынка. В июле 2024 года компания Enphase Energy сообщила о начале поставок своих коммерческих микроинверторов IQ8 со своего завода в Техасе, что ознаменовало собой значительный переход от зарубежного производства, поддерживаемого Законом о снижении инфляции. Эти инверторы предназначены для малых и средних коммерческих установок, обеспечивают повышенную эффективность сбора энергии, лучшую в отрасли безопасность и совместимы с солнечными панелями мощностью до 640 Вт. Компания также заявила, что американские дистрибьюторы теперь могут заказывать эти микроинверторы, которые поддерживаются коммерческим шлюзом IQ Gateway 2 и платформой мониторинга Enphase, предоставляя предприятиям решения в области возобновляемой энергии.

Ожидается, что рынок солнечных микроинверторов в Канаде значительно расширится благодаря поддержке как провинциальных, так и федеральных грантов. Суровые климатические условия страны обуславливают необходимость использования этих инверторов, а информационные кампании и целевые показатели в области устойчивой энергетики в таких провинциях, как Онтарио и Британская Колумбия, способствуют их широкому внедрению. В сентябре 2025 года компания Canadian Solar объявила о выпуске своих низкоуглеродных модулей следующего поколения, сочетающих передовые инновации в области кремниевых пластин с технологией гетеропереходных ячеек для достижения низкого углеродного следа в 285 кг CO₂-экв/кВт. Эти модули, специально разработанные для крупномасштабных и коммерческих применений, обеспечивают выходную мощность до 660 Вт при КПД 24,4%, а инновации в производстве снижают энергопотребление и сокращают срок окупаемости примерно на 11%. Они полностью совместимы с существующим в стране портфелем солнечных инверторов, что свидетельствует о позитивных перспективах рынка.

Анализ европейского рынка

Европейский рынок демонстрирует экспоненциальный рост на мировом рынке, что в значительной степени обусловлено политикой декарбонизации и распространением солнечных электростанций на крышах жилых домов. Страны уделяют особое внимание повышению энергоэффективности, внедрению интеллектуальных энергосетей и корпоративным инициативам в области ESG, а программы развития солнечной энергетики на уровне сообществ способствуют росту спроса. В мае 2025 года SMA Group сообщила о существенной выручке в размере 1 530 миллионов евро (1 652,4 миллиона долларов США). Сегмент «Крупномасштабные и проектные решения» показал высокие результаты, достигнув выручки в размере 1 175,8 миллионов евро (1 269,3 миллиона долларов США) и прибыли до вычета процентов и налогов (EBIT) в размере 227 миллионов евро (245,2 миллиона долларов США). Компания также заявила, что в 2025 году ожидает выручку в размере от 1 500 до 1 650 миллионов евро (от 1 620 до 1 782 миллионов долларов США), чему способствуют слияние сегментов «Дом» и «Крупные и промышленные предприятия» в новое подразделение «Решения для дома и бизнеса» и продолжающиеся меры по сокращению затрат. Таким образом, наличие высокого спроса создает чрезвычайно выгодную деловую среду для рынка.

Ключевые финансовые показатели группы SMA за 2023 год (в евро и долларах США)

Метрика | 2023 (млн евро) | 2023 (млн долларов США) |

Продажи | 1,904.1 | 2056,4 |

EBITDA | 311.0 | 335.9 |

EBIT | 269.5 | 290.7 |

Чистая прибыль | 225.7 | 243.6 |

Выход инвертора | 20,5 ГВт | 20,5 ГВт |

Чистый денежный поток | 283.3 | 305.9 |

Источник: SMA

Германия лидирует на региональном рынке, чему способствуют высокий уровень проникновения солнечной фотоэлектрической энергии, льготные тарифы на электроэнергию, вырабатываемую солнечными батареями, и наличие политики энергетического перехода. Рынок страны также выигрывает от интеграции с решениями для хранения энергии, которые решают проблемы стабильности сети. Наблюдается тенденция к развитию распределенной генерации энергии и децентрализованных солнечных установок. В ноябре 2025 года компания Infineon Technologies AG объявила, что ее технология двунаправленных переключателей CoolGaN используется в микроинверторах следующего поколения серии IQ9 компании Enphase Energy, тем самым повышая выходную мощность, эффективность и надежность при одновременном снижении системных затрат. Компания также подчеркнула, что технология двунаправленных переключателей на основе GaN позволяет осуществлять одноступенчатое преобразование энергии, сокращая потери мощности до 68% по сравнению с кремниевыми переключателями, и поддерживает широкий спектр применений — от солнечных фотоэлектрических систем и систем хранения энергии до электромобилей и серверов искусственного интеллекта.

Великобритания занимает прочные позиции на рынке солнечных микроинверторов благодаря расширению использования солнечной энергии, а также государственной поддержке, способствующей развитию низкоуглеродной энергетики. Как национальные, так и международные игроки, работающие в стране, сосредоточены на высокоэффективных устройствах, интеграции в сеть и мониторинге в режиме реального времени, что способствует росту потребительского спроса. Кроме того, в стране реализуются многочисленные городские солнечные проекты, программы развития коммунальной энергетики и автономные гибридные системы, что способствует дальнейшему расширению рынка. Более того, ключевыми факторами развития этой области являются растущие затраты на энергию, цели устойчивого развития и повышение осведомленности о возобновляемых источниках энергии. Британский рынок делает акцент на надежности, безопасности и простоте установки, что делает микроинверторы предпочтительным выбором для бытовых и небольших коммерческих солнечных электростанций.

Ключевые игроки рынка солнечных микроинверторов:

- Enphase Energy, Inc. - США

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- APsystems - Китай / США

- AEconversion GmbH & Co. - Германия

- SMA ? Солнечная ? Технология ? AG - Германия

- ABB Ltd. - Швейцария

- Корпорация Darfon Electronics - Тайвань

- Hoymiles ? Power ? Electronics - Китай

- Chilicon Power LLC - США

- Северная электроэнергетическая компания, Ltd. - Китай

- Tigo Energy, Inc. - США

- Корпорация Envertech - Китай

- SunPower Corporation - США

- Sensata Technologies Inc. - США

- Tata Power Solar Systems Ltd. - Индия

- Компания Enphase Energy, Inc. зарекомендовала себя как один из ведущих игроков на мировом рынке бытовых микроинверторов. Стратегия компании заключается в расширении производственных мощностей за счет контрактного производства и ориентации на высокомощные солнечные модули. Кроме того, компания объявила о реструктуризации персонала с целью приведения операционных затрат в соответствие с рыночными реалиями, что потенциально обеспечит рост в долгосрочной перспективе.

- Компания APsystems быстро развивалась с момента своего основания и в настоящее время, по ее собственным данным, обслуживает клиентов более чем в 150 странах, а совокупные поставки MLPE (модульной силовой электроники) к концу 2024 года превысят 6 ГВт. Компания делает акцент на массовом производстве многомодульных микроинверторов (например, двухмодульных и трехфазных версий), опираясь на значительные инвестиции в НИОКР (более 89 патентов на изобретения), и широко известна своей финансовой устойчивостью в производстве инверторов.

- Компания SMA Solar Technology AG — это поставщик инверторов широкого спектра применения для фотоэлектрических систем, включая жилые, коммерческие и коммунальные объекты. Кроме того, компания сообщила о выручке в размере 1,90 млрд евро и показателе EBITDA в 311 млн евро, а также о численности персонала в 4377 человек по всему миру. Помимо микроинверторов, SMA также уделяет особое внимание масштабируемости и интегрированным решениям по управлению энергией, что обеспечивает ей сильные конкурентные позиции на рынке инверторов для отдельных модулей в Европе и на других рынках.

- Компания AEconversion GmbH & Co. KG, расположенная в Бад-Сассендорфе, Германия, специализируется на микроинверторах и силовой электронике для небольших установок (например, систем на крышах и балконах). Компания делает акцент на модульной конструкции, простоте монтажа, а также высококачественных местных исследованиях и разработках и производстве, что обеспечивает ей позиции для роста в нишевом сегменте децентрализованных фотоэлектрических систем в Европе.

- Компания Darfon Electronics Corporation , изначально крупный производитель электронных компонентов, вышла на рынок солнечных батарей и инверторов и теперь предлагает микроинверторы и гибридные инверторы по всему миру. Благодаря полностью собственной разработке и контролю затрат и качества своих микроинверторов, Darfon использует свой опыт в производстве компонентов для конкуренции как по надежности, так и по цене.

Ниже приведён список некоторых ведущих игроков, работающих на мировом рынке:

Специализированные игроки на рынке солнечных микроинверторов активно занимаются оптимизацией на уровне модулей, в то время как более крупные компании, занимающиеся силовой электроникой, расширяют свое присутствие в этой области. Ведущие компании, такие как Enphase Energy, APsystems и AEconversion, делают упор на собственные архитектуры микроинверторов, возможности программного мониторинга, а также сети установок. В июне 2025 года электронное подразделение Amber Group, IL JIN Electronics, объявило о заключении окончательных соглашений о приобретении контрольного пакета акций Power-One Micro Systems Pvt. Ltd., ведущего поставщика солнечных инверторов, систем хранения энергии на основе батарей, зарядных устройств для электромобилей, ИБП и решений в области солнечной энергетики. В заявлении также говорится, что партнерство направлено на использование производственных и научно-исследовательских возможностей IL JIN для ускорения инноваций в продуктах и укрепления позиций Power-One в сегментах возобновляемой энергетики и промышленности.

Корпоративный ландшафт рынка:

Последние события

- В январе 2025 года компания Enphase Energy объявила о расширении своего присутствия в Юго-Восточной Азии за счет выхода на рынки солнечной энергетики Вьетнама и Малайзии, начав поставки своих мощных микроинверторов IQ8P для жилых и коммерческих объектов.

- В октябре 2024 года компания Servotech Power Systems Ltd. объявила о выпуске новой серии решений для солнечной энергетики, в которую входят микроинверторы (800–1600 Вт), сетевые инверторы, гибридные инверторы, системы хранения энергии на основе батарей и контроллеры солнечных насосов.

- Report ID: 8256

- Published Date: Nov 20, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.