Перспективы рынка датчиков для интеллектуальных энергосетей:

Объем рынка датчиков для интеллектуальных энергосетей в 2025 году оценивался в 612,7 млн долларов США и, согласно прогнозам, к 2035 году достигнет 3,34 млрд долларов США, увеличиваясь на 18,5% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли датчиков для интеллектуальных энергосетей оценивался в 726,1 млн долларов США.

Рынок датчиков для интеллектуальных энергосетей поддерживается постоянными инвестициями в модернизацию сетей, расширение линий электропередачи и программы повышения надежности, осуществляемые коммунальными предприятиями и государственными учреждениями. Согласно данным Международного энергетического агентства за март 2025 года, глобальный спрос на электроэнергию вырос примерно на 4,3% в 2024 году и, как ожидается, продолжит расти до 2027 года, чему способствуют промышленная активность, спрос на охлаждение, центры обработки данных и электрификация транспорта. Этот рост придает большее значение видимости в режиме реального времени в сетях передачи и распределения, что поддерживает спрос на подключенное к сети сенсорное оборудование, используемое для мониторинга активов, обнаружения неисправностей, управления нагрузкой и оптимизации сети. В Соединенных Штатах, согласно данным Министерства энергетики США за июнь 2026 года, более 13 миллиардов долларов федерального финансирования было направлено на инициативы по модернизации и повышению устойчивости энергосетей в рамках программ, связанных с двухпартийным законом об инфраструктуре и соответствующими инвестициями.

В глобальном масштабе спрос на датчики для интеллектуальных энергосетей усиливается благодаря интеграции возобновляемых источников энергии и необходимости повышения оперативной прозрачности распределенных энергетических ресурсов. По данным Международного энергетического агентства (МЭА) за 2024 год, глобальные инвестиции в энергосети достигли примерно 400 миллиардов долларов США в 2024 году, что отражает рост расходов на сети передачи и распределения, необходимые для поддержки внедрения экологически чистой энергии. МЭА также указывает на то, что рост потребления электроэнергии ускоряется из-за промышленной электрификации, электромобилей и цифровой инфраструктуры, что требует от энергетических компаний мониторинга все более сложных потоков электроэнергии. Параллельно с этим, Управление энергетической информации США (EIA) сообщает, что возобновляемая генерация продолжает расширяться как на крупных, так и на распределенных установках, что увеличивает потребность в оборудовании для мониторинга в реальном времени, обнаружения неисправностей и контроля качества электроэнергии.

Ключ Датчики для интеллектуальных энергосетей Сводка рыночной аналитики:

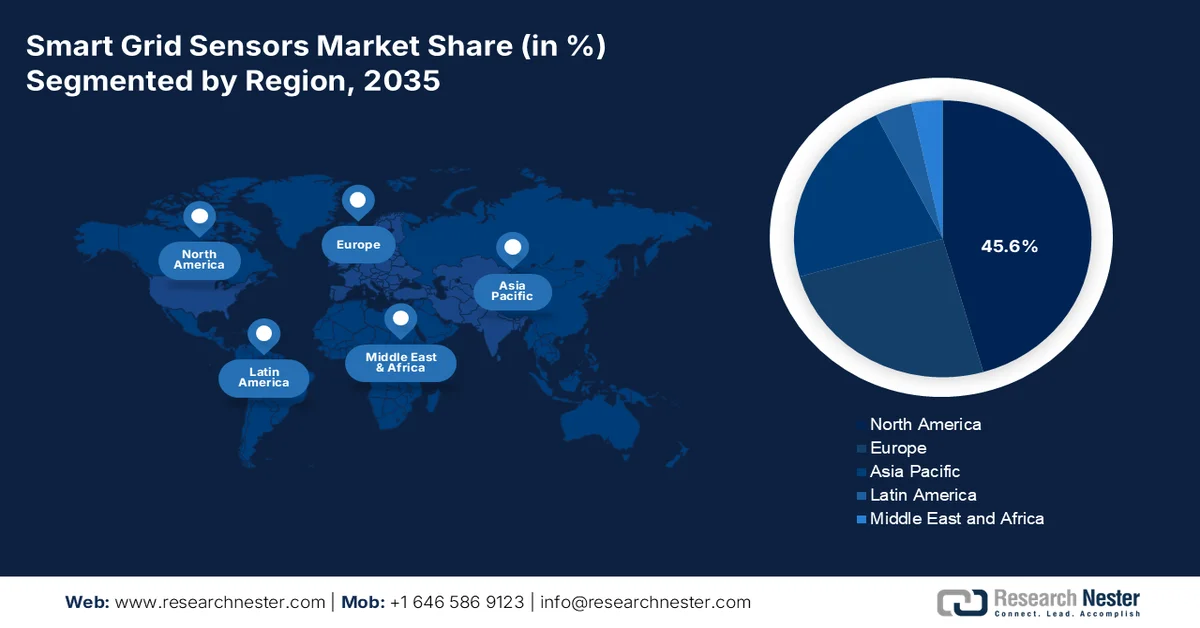

Основные региональные особенности:

- Ожидается, что к 2035 году Северная Америка займет 45,6% рынка датчиков для интеллектуальных энергосетей, чему способствуют развитая инфраструктура коммунальных предприятий, инициативы по модернизации, инициированные регулирующими органами, и растущие требования к устойчивости к изменению климата.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион продемонстрирует самый быстрый рост, обусловленный стремительной урбанизацией, растущим потреблением электроэнергии и поддерживаемыми государством инициативами по модернизации электросетей.

Анализ сегмента:

- На рынке датчиков для интеллектуальных энергосетей, по прогнозам, к 2035 году доля электроэнергетических компаний составит 55,3%, чему будут способствовать нормативные требования по обеспечению надежности энергосистемы и интеграции возобновляемых источников энергии.

- Ожидается, что в период с 2026 по 2035 год линейные датчики укрепят свои позиции в сегменте типов датчиков, чему будет способствовать растущая потребность в мониторинге энергосистемы в режиме реального времени, локализации неисправностей и интеграции распределенных источников энергии.

Основные тенденции роста:

- Инвестиции в модернизацию электросетей

- Электрификация транспорта и растущий спрос на электроэнергию

Основные проблемы:

- Длительные циклы закупок коммунальных услуг

- Высокие затраты на сертификацию и соответствие требованиям.

Ключевые игроки: ABB (Швейцария), Siemens AG (Германия), Schneider Electric (Франция).

Глобальный Датчики для интеллектуальных энергосетей Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 612,7 млн долларов США.

- Размер рынка в 2026 году: 726,1 млн долларов США.

- Прогнозируемый объем рынка: 3,34 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 18,5% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (45,6% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Япония, Канада

- Развивающиеся страны: Индия, Южная Корея, Австралия, Индонезия, Вьетнам

Last updated on : 14 January, 2026

Рынок датчиков для интеллектуальных энергосетей: факторы роста и проблемы

Факторы роста

- Инвестиции в модернизацию энергосистемы: Государственные программы модернизации энергосистемы являются основным фактором, определяющим спрос на интеллектуальные датчики для энергосистем, поскольку энергетическим компаниям необходима информация в режиме реального времени о состоянии передающих и распределительных сетей для обоснования и управления инвестициями в инфраструктуру. В США Министерство энергетики в 2026 году объявило о выделении до 10,5 миллиардов долларов США в рамках Программы партнерства в области устойчивости и инноваций в энергосистеме для повышения надежности сети, увеличения пропускной способности и поддержки передовых систем мониторинга. В рамках этих проектов все чаще используются интеллектуальные датчики для мониторинга линий электропередачи, оценки состояния трансформаторов, определения мест повреждений и управления качеством электроэнергии. По мере расширения энергосетей энергетическими компаниями для поддержки экономического роста и электрификации развертывание датчиков становится необходимым условием для оперативного контроля.

- Электрификация транспорта и растущий спрос на электроэнергию: Электрификация транспорта увеличивает нагрузку на электросети и создает новые требования к мониторингу сети. Согласно данным Международного энергетического агентства за 2025 год, мировые продажи электромобилей превысили 17 миллионов единиц, что значительно увеличило спрос на электроэнергию и сложность распределительных сетей. Правительства во всем мире поддерживают внедрение электромобилей посредством субсидий, программ развития зарядной инфраструктуры и политики декарбонизации транспорта. По мере того, как зарядные нагрузки становятся все более концентрированными, энергетическим компаниям требуются современные датчики для мониторинга работы фидеров, нагрузки трансформаторов и колебаний напряжения. Датчики интеллектуальных сетей предоставляют информацию в режиме реального времени, которая помогает энергетическим компаниям управлять пиками спроса и оптимизировать использование активов.

Проблемы

- Длительные циклы закупок в коммунальном секторе: как правило, от пилотного проекта до полномасштабного внедрения коммунальным предприятиям требуются месяцы, что создает проблемы с денежным потоком для новых участников рынка. Многие требуют предварительной квалификации поставщиков, посещения объектов и многоэтапных запросов предложений. Ведущие компании успешно завершили 12-месячный пилотный проект с Hydro-Québec, но ждали еще несколько месяцев заключения генерального соглашения о поставках. В течение этого периода компании потребовалось промежуточное финансирование. Ожидается, что мировой рынок датчиков для интеллектуальных сетей будет расти, несмотря на то, что коммунальные предприятия продлевают циклы утверждения из-за нехватки рабочей силы и осторожной политики закупок.

- Высокие затраты на сертификацию и соответствие стандартам: выход на рынок датчиков для интеллектуальных энергосетей требует соблюдения множества региональных стандартов, что обходится производителям в миллионы долларов за каждую линейку продукции. Более мелкие поставщики испытывают трудности с этими первоначальными расходами, прежде чем начать получать прибыль. Британская компания Sentinel Power Systems потратила месяцы и миллионы на получение сертификата IEC 61850 для своего линейного датчика, что задержало выход на рынок. Государственные ценовые ограничения и задержки с сертификацией в испытательных лабораториях являются основной проблемой на рынке датчиков для интеллектуальных энергосетей.

Размер и прогноз рынка датчиков для интеллектуальных энергосетей:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

18.5% |

|

Базовый размер рынка (2025 год) |

612,7 млн долларов США |

|

Прогнозируемый размер рынка (2035 год) |

3,34 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка датчиков для интеллектуальных энергосетей:

Анализ сегмента конечных пользователей

Электроэнергетические компании являются доминирующим подсегментом в сегменте конечных пользователей на рынке датчиков для интеллектуальных энергосетей и, как ожидается, к концу 2035 года займут долю в 55,3%. Рост этого сегмента обусловлен нормативными требованиями к надежности энергосистемы и интеграции возобновляемых источников энергии. Согласно данным Министерства энергетики США за апрель 2024 года, энергетические компании должны увеличить мощности с ~270 ГВт до более чем 2100–2500 ГВт ветровой, солнечной энергии и систем хранения энергии на основе аккумуляторов, а также 900–1100 ГВт гарантированной регулируемой генерации, такой как атомная, геотермальная или водородная энергетика. Такое масштабное расширение требует плотного развертывания интеллектуальных датчиков для управления двунаправленными потоками энергии, поддержания стабильности напряжения и интеграции различных источников генерации. Датчики позволяют энергетическим компаниям отслеживать распределенные энергетические ресурсы в режиме реального времени, предотвращать отключения и оптимизировать регулируемые активы. Без развитой сенсорной инфраструктуры операторы энергосетей не могут безопасно координировать этот разнородный баланс чистой энергии, что делает энергетические компании центральной движущей силой роста рынка датчиков.

Анализ сегментов по типам датчиков

Датчики на линиях электропередачи представляют собой важный подсегмент в категории типов датчиков на рынке датчиков для интеллектуальных энергосетей. Эти устройства устанавливаются непосредственно на воздушных линиях электропередачи или вдоль подземных кабелей для мониторинга электрических и физических параметров в режиме реального времени. Типичные измерения включают ток, напряжение, температуру проводника, провисание линии и переходные процессы, вызванные неисправностями. Обеспечивая детальную информацию в нескольких точках вдоль фидера, датчики на линиях электропередачи позволяют энергоснабжающим компаниям обнаруживать кратковременные перебои, точно определять местоположение постоянных неисправностей и прогнозировать тепловые перегрузки до того, как произойдет повреждение оборудования. Они особенно ценны для интеграции распределенных источников энергии, таких как солнечные батареи на крышах, где двунаправленные потоки энергии усложняют традиционные схемы защиты. Возможности беспроводной связи позволяют датчикам на линиях электропередачи передавать данные операторам сети без необходимости прокладки отдельных кабелей. Относительно низкая стоимость установки и значительное влияние на надежность делают их основополагающим инструментом для модернизации энергосети.

Анализ технологического сегмента

Подсегмент беспроводных датчиков на рынке датчиков для интеллектуальных энергосетей продолжает развиваться, предлагая специализированные приложения, такие как мониторинг вибрации критически важных объектов сети. В ноябре 2023 года компания Worldsensing выпустила новый беспроводной виброметр с трехосевым акселерометром MEMS. Это устройство обеспечивает более длительный срок службы батареи, более широкий диапазон связи и более конкурентоспособную цену по сравнению с существующими технологиями, при этом соответствуя ключевым нормативным стандартам. Для электроэнергетических компаний непрерывный мониторинг вибрации трансформаторов, распределительных устройств и опор линий электропередачи позволяет проводить превентивное техническое обслуживание, выявляя аномалии, такие как ослабление обмоток или структурная усталость, до возникновения отказов. Увеличенный срок службы батареи и надежный диапазон беспроводной связи делают его идеальным для длительного использования на удаленных или труднодоступных подстанциях. Такие инновации способствуют более широкому внедрению беспроводных датчиков в программах модернизации энергосетей, сокращая время простоя и затраты на техническое обслуживание.

Наш углубленный анализ рынка датчиков для интеллектуальных энергосетей включает следующие сегменты:

Сегмент | Подсегменты |

Тип датчика |

|

Компонент |

|

Технологии |

|

Уровень напряжения |

|

Приложение |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок датчиков для интеллектуальных энергосетей — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на рынке датчиков для интеллектуальных энергосетей и, по прогнозам, к концу 2035 года будет занимать региональную долю выручки в 45,6%. Для региона характерны развитая инфраструктура коммунальных предприятий, требования по модернизации, обусловленные нормативными актами, и растущая угроза со стороны экстремальных погодных явлений. США лидируют по объему федеральных программ финансирования, поддерживающих развертывание датчиков для повышения устойчивости энергосетей и предотвращения лесных пожаров. Канада следует за ними по пятам, уделяя особое внимание электрификации отдаленных населенных пунктов и интеграции распределенных возобновляемых источников энергии. Коммунальные предприятия по всему региону отдают приоритет беспроводным линейным датчикам для обнаружения неисправностей, мониторам трансформаторов для прогнозирующего технического обслуживания и блокам измерения фазовых параметров для обеспечения ситуационной осведомленности на обширной территории.

Ускоряющиеся инвестиции в повышение надежности электросетей, интеграцию возобновляемых источников энергии и модернизацию линий электропередачи стимулируют рынок интеллектуальных датчиков для электросетей в США. Ключевым фактором спроса является быстрое расширение крупномасштабной электроэнергетической инфраструктуры, поддерживаемое федеральными программами финансирования. Согласно данным Министерства энергетики США за 2026 год, Управление по развертыванию электросетей объявило о выделении грантов на сумму 3,46 миллиарда долларов США для повышения устойчивости и надежности электросетей. Эти проекты включают модернизацию линий электропередачи, системы мониторинга сети и передовые операционные технологии, требующие широкого развертывания датчиков для обеспечения видимости активов в режиме реального времени и обнаружения неисправностей. По мере того, как коммунальные предприятия модернизируют устаревающую инфраструктуру и управляют растущим спросом на электроэнергию со стороны электрификации и центров обработки данных, ожидается, что закупки датчиков для линий, трансформаторов и подстанций будут неуклонно расти на рынке США.

Расширение проектов возобновляемой энергетики в отдаленных районах и автономных энергосистемах, требующих развитой инфраструктуры мониторинга и управления, стимулирует рынок интеллектуальных датчиков для энергосетей в Канаде . Согласно данным правительства Канады за август 2025 года, проект солнечной электростанции Форт-Чипевайан в Альберте, поддержанный федеральным финансированием в размере около 4,5 млн долларов США, по данным Министерства природных ресурсов Канады, является крупнейшей автономной солнечной электростанцией в Канаде и обеспечивает около 25% потребности сообщества в электроэнергии, сокращая потребление дизельного топлива примерно на 650 000 литров в год. Подобные проекты зависят от интеллектуальных датчиков для мониторинга в реальном времени выработки солнечной энергии, систем хранения энергии, напряжения и производительности сети. Поскольку Канада продолжает инвестировать в проекты чистой энергетики и микросетей в масштабах местных сообществ, ожидается рост спроса на технологии мониторинга энергосетей в отдаленных и распределенных энергосистемах.

Анализ рынка Азиатско-Тихоокеанского региона

Согласно прогнозам, в рассматриваемый период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет быстро развиваться на рынке датчиков для интеллектуальных энергосетей. Движущими силами развития региона являются быстрая урбанизация, растущий спрос на электроэнергию и поддерживаемые государством инициативы по модернизации энергосистем. Китай лидирует в реализации общенациональных программ автоматизации распределительных сетей, в то время как Индия сосредоточена на сокращении совокупных технических и коммерческих потерь за счет развертывания датчиков на фидерах и трансформаторах. Япония и Южная Корея уделяют приоритетное внимание интеграции датчиков с передовыми системами управления распределительными сетями для поддержки высокого уровня использования возобновляемых источников энергии. Австралия решает проблему нарушений напряжения, вызванных избыточной выработкой электроэнергии солнечными батареями на крышах, с помощью двунаправленных линейных датчиков. Развивающиеся экономики, такие как Индонезия, Малайзия и Вьетнам, начинают пилотные проекты при поддержке многостороннего финансирования. Международные поставщики датчиков все чаще создают партнерства по локальной сборке для удовлетворения требований к содержанию отечественных компонентов и снижения затрат на доставку.

Продолжающиеся правительственные инициативы по модернизации интеллектуальных энергосетей в рамках Национальной миссии по развитию интеллектуальных энергосетей (NSGM) и Схемы модернизации распределительного сектора (RDSS) формируют рынок датчиков для интеллектуальных энергосетей в Индии . Согласно информации, опубликованной Grid Controller of India Limited (GRID-INDIA), и поддерживаемым правительством программам развития интеллектуальных энергосетей, в рамках проекта Unified Real Time Dynamic State Measurement (URTDSM) развертывается 1740 фазовых измерительных устройств (PMU) в сетях выше 400 кВ, охватывающих 356 подстанций и 34 центра управления. К началу 2025 года 1241 PMU уже было установлено на линиях электропередачи 400 кВ и 765 кВ, а по данным ORF за декабрь 2025 года по всей стране было развернуто около 25 миллионов интеллектуальных счетчиков. Эти инвестиции увеличивают спрос на датчики для энергосетей, поддерживающие мониторинг в реальном времени, динамическую оценку состояния, управление активами и повышение надежности энергосистемы в расширяющейся энергетической инфраструктуре Индии.

Расширение инициатив по созданию «умных городов» в Китае создает благоприятную среду для внедрения датчиков интеллектуальных энергосетей, ускоряя инвестиции в Интернет вещей, искусственный интеллект, облачные вычисления и крупномасштабные сенсорные сети. Согласно анализу, китайские города внедряют передовые технологии, такие как цифровые двойники, системы мониторинга в реальном времени и обширную сенсорную инфраструктуру, для поддержки управления городом и критически важных услуг. Эти возможности становятся все более актуальными для электросетей, где коммунальным предприятиям требуется непрерывный мониторинг активов сети и потоков электроэнергии. В отчете ORF за декабрь 2025 года также отмечается, что Huawei участвовала в 28 из 34 проектов «умных городов» в Китае на Ближнем Востоке, что подчеркивает масштабы развертывания инфраструктуры с использованием датчиков. По мере расширения программ цифровой урбанизации и интеллектуальной инфраструктуры в Китае ожидается рост спроса на датчики мониторинга энергосетей и связанные с ними технологии наряду с более широкими инвестициями в интеллектуальную инфраструктуру.

Анализ европейского рынка

Рынок датчиков для интеллектуальных энергосетей в Европе формируется под влиянием трансграничной интеграции возобновляемых источников энергии, стареющей передающей инфраструктуры и гармонизированных технических стандартов в рамках мандатов ЕС. Германия, Франция и Великобритания лидируют в развертывании таких систем, уделяя особое внимание блокам измерения фазовых параметров для обеспечения стабильности сети и линейным датчикам для оптимизации тепловых характеристик. Страны Северной Европы отдают приоритет вибрационным датчикам для мониторинга состояния трансформаторов на удаленных подстанциях. Страны Восточной Европы ускоряют внедрение датчиков благодаря финансируемым ЕС программам сплочения, поддерживающим цифровизацию энергосетей. Ключевыми факторами являются требования Сетевого кодекса ЕС к мониторингу в реальном времени подключений возобновляемых источников энергии. Европейские энергетические компании отдают предпочтение независимым от поставщиков датчикам с открытым протоколом, чтобы избежать зависимости от конкретного поставщика и упростить соглашения о трансграничном обмене данными.

Ускоренный энергетический переход и масштабная интеграция возобновляемых источников энергии формируют рынок датчиков для интеллектуальных энергосетей в Германии . Согласно данным Федерального министерства экономики и климата за август 2022 года, Германия стремится к 2030 году достичь 80% доли возобновляемых источников энергии в потреблении электроэнергии, чему способствуют целевые показатели в 115 ГВт наземной ветровой энергии, 30 ГВт морской ветровой энергии и 215 ГВт солнечной фотоэлектрической мощности. Растущая сложность управления децентрализованной генерацией электроэнергии увеличивает спрос на технологии мониторинга сети. В Германии уже насчитывается более 1,7 миллиона децентрализованных электростанций, работающих на возобновляемых источниках энергии, более 90% из которых подключены к распределительным сетям, что создает существенные потребности в датчиках, обеспечивающих видимость в реальном времени, регулирование напряжения, обнаружение неисправностей и стабильность сети в условиях все более динамичных электроэнергетических систем.

Переход к более децентрализованной и цифровой системе управления электроэнергией стимулирует рынок интеллектуальных датчиков для энергосетей в Великобритании . Согласно данным UK Power Networks за июнь 2024 года, компания обеспечила клиентам выгоду в размере 91 миллиона фунтов стерлингов за счет услуг по обеспечению гибкости энергоснабжения в течение 2023/24 года, заключила контракты на поставку более 1 ГВт электроэнергии и задействовала более 7 ГВт·ч гибких источников энергии. Кроме того, UK Power Networks сообщила о подключении к своей сети почти 8,3 ГВт крупномасштабной распределенной генерации, а еще 10 ГВт находятся в стадии подготовки к подключению. Растущее внедрение возобновляемой энергии, аккумуляторных батарей, электромобилей и гибких источников энергии создает высокий спрос на линейные датчики, системы мониторинга трансформаторов и решения для обеспечения видимости энергосети в режиме реального времени для поддержки надежности сети, операционной эффективности и интеграции возобновляемых источников энергии.

Ключевые игроки рынка датчиков для интеллектуальных энергосетей:

- ABB (Швейцария)

- Siemens AG (Германия)

- Schneider Electric (Франция)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Компания ABB является доминирующим игроком на рынке датчиков для интеллектуальных энергосетей, используя свой обширный портфель технологий автоматизации и мониторинга энергосистем. Компания продвинула рынок благодаря своим беспроводным датчикам и диагностическим устройствам, таким как интеллектуальный датчик Ability™, который в режиме реального времени отслеживает состояние энергосистемы, например, трансформаторов и автоматических выключателей.

- Компания Siemens AG играет ключевую роль на рынке датчиков для интеллектуальных энергосетей, сочетая свой глубокий опыт в области энергетических систем с передовыми сенсорными технологиями для мониторинга сети в режиме реального времени. Компания предлагает широкий спектр датчиков для воздушных линий электропередачи, подстанций и подземных кабелей, уделяя особое внимание высокоточному обнаружению неисправностей и анализу качества электроэнергии. В 2024 году чистая прибыль компании составила 10 387 миллионов евро.

- Schneider Electric — ключевой новатор на рынке датчиков для интеллектуальных энергосетей, специализирующийся на экологически эффективных и совместимых решениях для распределительных сетей. Ее платформа EcoStruxure™ Grid объединяет интеллектуальные датчики для мониторинга состояния трансформаторов, температуры линий и частичных разрядов. В 2024 году выручка компании составила 40,2 миллиарда евро.

Ниже приведён список ключевых игроков, работающих на мировом рынке датчиков для интеллектуальных энергосетей:

Глобальный рынок датчиков для интеллектуальных энергосетей отличается высокой конкуренцией, характеризующейся сочетанием признанных гигантов в области автоматизации энергоснабжения и инновационных специалистов по датчикам. Ключевые игроки сосредоточены на стратегических инициативах, таких как партнерство с поставщиками коммунальных услуг, расширение портфеля датчиков с поддержкой IoT и инвестиции в аналитику на основе ИИ для прогнозирующего технического обслуживания. Слияния и поглощения являются распространенной практикой для интеграции передовых коммуникационных технологий, в то время как региональные игроки делают упор на экономически эффективные решения для завоевания доли рынка на местном уровне. Например, в феврале 2026 года DNV объявила о приобретении Smarter Power Solutions Pty Ltd (SPS). Компании все чаще уделяют приоритетное внимание кибербезопасности и совместимости для решения задач модернизации энергосетей, при этом наблюдается заметное стремление к беспроводным и автономным сенсорным системам для повышения надежности.

Обзор корпоративного сектора рынка датчиков для интеллектуальных энергосетей:

Последние события

- В мае 2026 года компания G&W Electric , мировой лидер в области инновационных решений для электросетей, объявила о приобретении Safegrid, ведущего поставщика интеллектуальных решений для мониторинга электросетей, базирующегося в Финляндии и имеющего представительства в Эспоо и Турку.

- В апреле 2025 года компания Gridspertise подтвердила свои лидирующие позиции в революции интеллектуальных счетчиков. В этой статье рассматриваются ее характеристики и производство. Компания разработала систему для одностороннего потока электроэнергии от централизованных электростанций, работающих на ископаемом топливе, к конечным потребителям.

- В марте 2025 года компания Landis+Gyr , мировой лидер в области решений для управления энергопотреблением, объявила о коммерческой доступности сотового датчика Revelo Cellular, универсального и мощного решения для энергетических компаний, стремящихся добавить возможности вычислений и мониторинга на периферии сети в усовершенствованный счетчик.

- Report ID: 8343

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.