Перспективы рынка белковых гидролизатов:

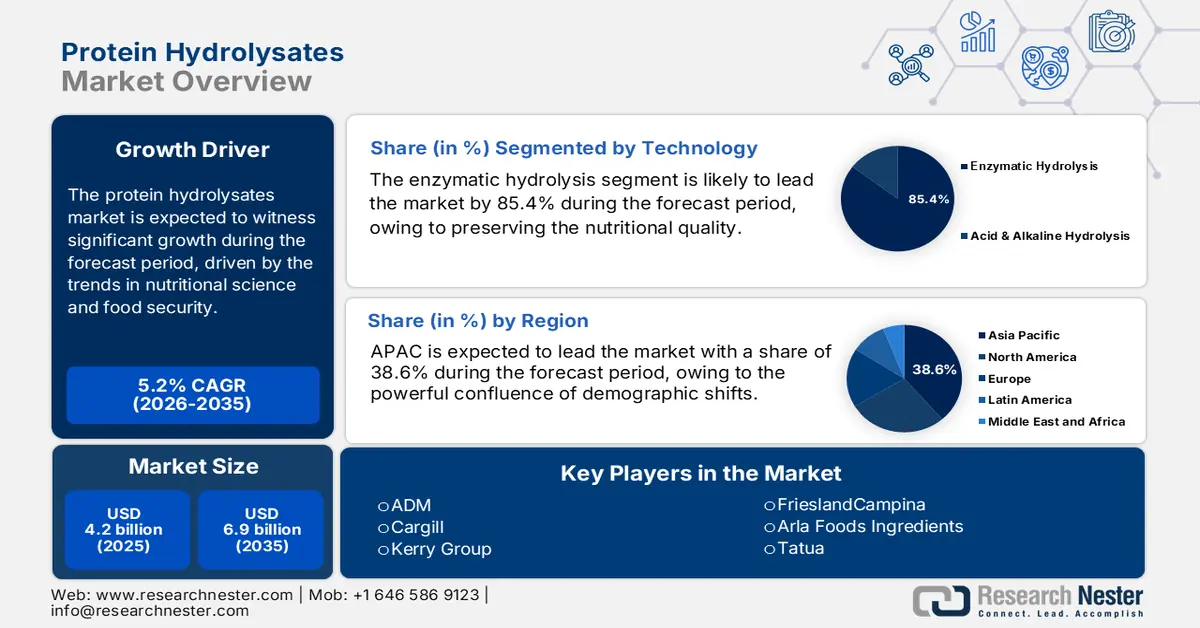

Объем рынка гидролизатов белка в 2025 году оценивался в 4,2 млрд долларов США и, согласно прогнозам, достигнет 6,9 млрд долларов США к концу 2035 года, увеличиваясь на 5,2% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли гидролизатов белка оценивался в 4,4 млрд долларов США.

Рынок белковых гидролизатов характеризуется своей интеграцией в более широкие тенденции в области науки о питании и продовольственной безопасности. Спрос на белковые гидролизаты продолжает расти в пищевой, клинической и специализированной пищевой промышленности, чему способствуют заметные изменения в политике здравоохранения, правилах безопасности пищевых продуктов и бюджетах программ питания. Государственные данные отражают устойчивый рост расходов на питание, ориентированное на белок. Например, отчет Министерства сельского хозяйства США за июнь 2023 года показал, что федеральные расходы на продовольственную помощь достигли 183 миллиардов долларов США в 2022 году. Этот рост расходов в рамках таких программ, как SNAP и WIC, расширяет категории закупок высокоценных белковых ингредиентов, включая специализированные гидролизованные составы, используемые в детском и лечебном питании. Кроме того, в Европе имеется большое количество документов, касающихся переработки белка и ферментативной обработки, что указывает на расширение регуляторной деятельности, соответствующей растущему использованию гидролизатов в процессах производства пищевых продуктов.

Динамика рынка определяется нормативно-правовой базой, регулирующей безопасность пищевых продуктов и заявления о пользе для здоровья, которая значительно различается в зависимости от региона. В США Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) контролирует классификацию ингредиентов, например, «Общепризнаны безопасными», что является необходимым условием для выхода на рынок. В глобальном масштабе гармонизация стандартов остается сложной задачей, влияющей на логистику цепочки поставок и стратегии доступа на рынок. Производство является ресурсоемким процессом, требующим контролируемых ферментативных процессов, при этом капиталовложения в значительной степени направлены на НИОКР и соблюдение нормативных требований. Внимание Всемирной организации здравоохранения к вопросам питания в сфере общественного здравоохранения, включая рекомендации по лечению аллергии на белок коровьего молока у младенцев, лежит в основе устойчивого спроса на специализированный рынок лечебного питания, создавая стабильный, высокодоходный сегмент в рамках более широкого рынка белковых ингредиентов.

Ключ Белковые гидролизаты Сводка рыночной аналитики:

Региональный анализ:

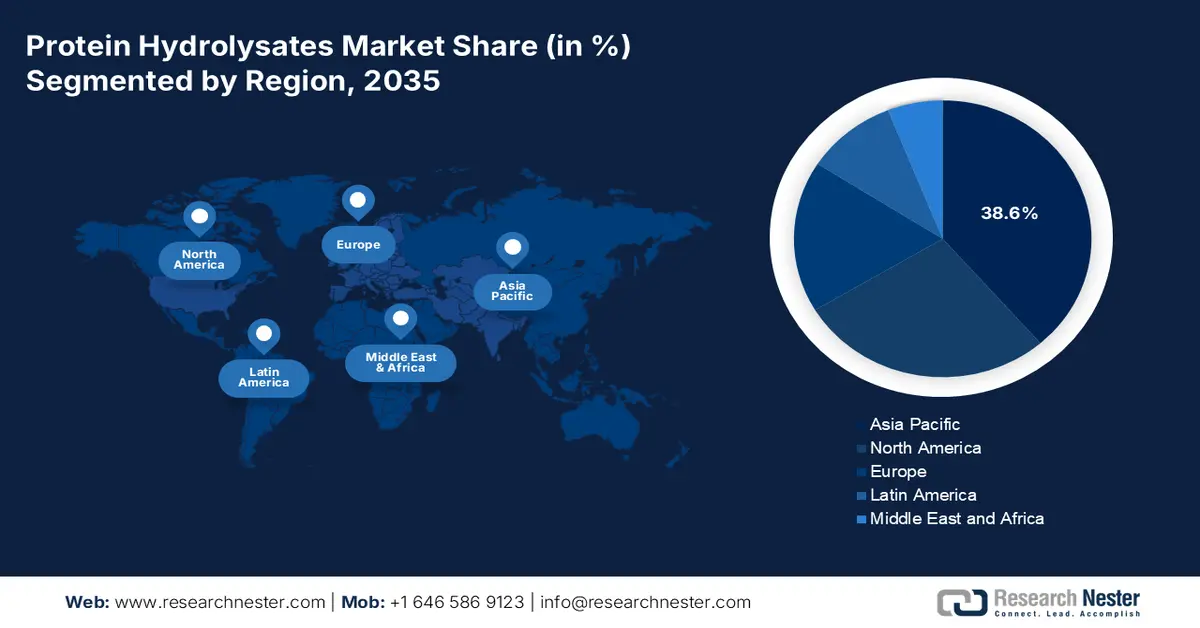

- По прогнозам, к 2035 году на Азиатско-Тихоокеанский регион будет приходиться 38,6% рынка гидролизатов белка, чему способствуют растущий спрос на детское питание, повышение доходов и расширение потребительского спроса на продукты здорового питания в развивающихся странах.

- Ожидается, что в Северной Америке темпы роста в 2026–2035 годах ускорятся на 7,5% в год, чему будут способствовать высокие потребности в здравоохранении и растущее внедрение решений в области клинического и спортивного питания.

Анализ сегмента:

- Ожидается, что к 2035 году ферментативный гидролиз займет более 85,4% рынка белковых гидролизатов благодаря своей способности сохранять питательную ценность и обеспечивать целенаправленное производство биоактивных пептидов.

- По прогнозам, к 2035 году порошковая форма займет наибольшую долю рынка благодаря своей превосходной стабильности, длительному сроку хранения и универсальности в производстве.

Основные тенденции роста:

- Рост финансирования клинических и метаболических исследований со стороны государства

- Расширение круга одобренных ингредиентов FDA и EFSA.

Основные проблемы:

- Высокая капиталоемкость и сложный производственный процесс

- Проблемы, связанные с рецептурами, специфичными для конкретного применения

Ключевые игроки: Cargill (США), Kerry Group (Ирландия, Европа), FrieslandCampina (Нидерланды, Европа), Arla Foods Ingredients (Дания, Европа), Tatua (Новая Зеландия), Glanbia plc (Ирландия, Европа), Hilmar Ingredients (США), Ajinomoto Co., Inc. (Япония), Kewpie Corporation (Япония), Hofseth BioCare (Норвегия, Европа), AMCO Proteins (США), Titan Biotech (Индия), New Zealand Milk Products (Новая Зеландия), MGP Ingredients (США), Archer Daniels Midland (ADM) - Specialty Ingredients (США), Rousselot (Франция, Европа), Milk Specialties Global (США), Nutritech (Финляндия, Европа), BHN (Южная Корея).

Глобальный Белковые гидролизаты Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 4,2 млрд долларов США.

- Размер рынка в 2026 году: 4,4 млрд долларов США.

- Прогнозируемый объем рынка: 6,9 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Азиатско-Тихоокеанский регион (38,6% к 2035 году)

- Самый быстрорастущий регион: Северная Америка

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Бразилия, Южная Корея, Австралия, Индонезия

Last updated on : 9 December, 2025

Рынок белковых гидролизатов: факторы роста и проблемы

Факторы роста

- Рост финансируемых государством клинических и метаболических исследований: гидролизаты белков получают прямую выгоду от увеличения федеральных расходов на исследования в области метаболического здоровья, расстройств пищеварения и клинического питания. Отчет Международного фонда по желудочно-кишечным расстройствам за 2025 год показывает, что Национальный институт здравоохранения выделил в 2023 году 2,43 миллиарда долларов США на исследования заболеваний пищеварительной системы, где гидролизованные белки часто рекомендуются из-за улучшенного усвоения и сниженной аллергенности. Финансируемые NIH исследования в области детского питания и старения также подчеркивают необходимость легкоусвояемых белков в больницах и учреждениях длительного ухода. Такие поддерживаемые государством исследования ускоряют внедрение гидролизатов в лечебное питание, детские смеси и терапевтические продукты, тем самым стимулируя рынок гидролизатов белков. Больницы, участвующие в государственных программах возмещения расходов, все чаще отдают приоритет клинически одобренным белковым препаратам в связи с моделями лечения, ориентированными на результаты.

- Расширение списка одобренных ингредиентов FDA и EFSA: спрос подкрепляется регуляторной деятельностью в США и Европе. Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) продолжает расширять перечень веществ, признанных безопасными (GRAS), и одобряет ферментативно обработанные белки, используемые в пищевой промышленности, спортивных препаратах, нутрицевтиках и товарах для ухода за детьми. Каждое одобрение увеличивает возможности коммерциализации для производителей продуктов питания и медицинских изделий. В Европе EFSA сообщает об увеличении числа научных досье, связанных с обработкой белков, ферментативной обработкой и оценкой безопасности, что отражает повышенное участие отрасли. Четкость регулирования снижает барьеры для соблюдения требований, позволяя компаниям масштабировать производство рецептур на основе гидролизатов в каналах B2B. Например, EFSA продолжает одобрять новые заявки на пищевые продукты, содержащие гидролизованные источники белков, используемые для поддержки иммунитета и борьбы с аллергенами.

- Инициатива в области общественного здравоохранения, направленная на борьбу с возрастным недоеданием: государственные программы общественного здравоохранения, в основном ориентированные на стареющее население, являются основным драйвером роста рынка гидролизатов белка. В Европе подчеркивается важность питания для борьбы с недоеданием среди пожилых людей, которое, согласно отчету ВОЗ от марта 2024 года, затрагивает 390 миллионов взрослых в возрасте 18 лет и старше во всем мире, страдающих от недостаточного веса. Эти данные подчеркивают острую необходимость в белковых добавках, что увеличивает спрос на решения в области лечебного питания. С другой стороны, поставщики должны согласовывать разработку продукции и маркетинг с национальными стратегиями в области питания, ориентируясь на заключение контрактов с поставщиками медицинских услуг и учреждениями, финансируемыми из бюджетов общественного здравоохранения.

Тенденции смертности от недоедания, связанной с возрастом

Возрастная группа (лет) | Среднегодовое процентное изменение (AAPC) уровня смертности от недоедания |

55–64 | 5,64% |

65–74 | 5,72% |

75–84 | 4,99% |

85+ | 5,74% |

Источник: Национальная медицинская библиотека, октябрь 2025 г.

Проблемы

- Высокая капиталоемкость и сложный производственный процесс: выход на рынок белковых гидролизатов требует масштабных инвестиций, главным образом в специализированную инфраструктуру для ферментации и ферментативного гидролиза, предназначенную для пищевых продуктов, а также в надежные лаборатории контроля качества. Это создает значительный барьер для входа новых игроков. Такие устоявшиеся компании, как Kerry Group, снижают этот барьер за счет постоянных капитальных затрат; они вложили значительные средства в расширение мощностей и возможностей, масштабы, недоступные для стартапов. В результате конкурентная среда все больше благоприятствует компаниям с долгосрочной финансовой устойчивостью и вертикально интегрированными производственными системами.

- Проблемы, связанные с рецептурами, специфичными для конкретного применения: Гидролизаты белка могут негативно влиять на вкус, текстуру и стабильность конечной продукции. Преодоление этих проблем требует совместной разработки с клиентами, что является ресурсоемким процессом. Многие ведущие производители предлагают индивидуальные решения через свои мощные научно-исследовательские центры, работая напрямую с брендами для бесшовной интеграции гидролизатов в продукты спортивного питания без ущерба для органолептических свойств. Эта услуга требует значительного технического персонала и инвестиций. Следовательно, необходимость глубокого технического партнерства по своей сути ограничивает выход на рынок только теми игроками, которые имеют значительные бюджеты на НИОКР и налаженные механизмы сотрудничества с клиентами.

Размер и прогноз рынка белковых гидролизатов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,2% |

|

Базовый размер рынка (2025 год) |

4,2 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

6,9 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка белковых гидролизатов:

Анализ технологического сегмента

Ферментативный гидролиз доминирует в технологическом сегменте рынка и, по прогнозам, к 2035 году будет занимать более 85,4% его доли. Это преимущество обусловлено точно контролируемыми условиями реакции, которые сохраняют питательную ценность, минимизируют образование вредных побочных продуктов, таких как лизиноланин, и позволяют целенаправленно производить биоактивные пептиды с определенными полезными для здоровья свойствами. В отличие от него, кислотно-щелочной гидролиз, хотя и быстрее и дешевле, часто разрушает чувствительные аминокислоты, придает горький вкус и высокое содержание соли, ограничивая его использование менее ценными областями применения, такими как усилители вкуса. Правительство США активно поддерживает развитие ферментных технологий для устойчивого биопроизводства. Кроме того, различные исследования показали, что ферменты могут снизить затраты на производство биотоплива, что напрямую связано с экономически эффективным и высококачественным производством белковых гидролизатов для пищевой промышленности.

Анализ сегментов формы

В сегменте готовых к употреблению форм порошок займет наибольшую долю рынка гидролизатов белка к 2035 году. Это доминирование обусловлено его превосходной стабильностью, длительным сроком хранения, низкими транспортными расходами и беспрецедентной универсальностью в производстве сухих смесей. Это незаменимый формат для основных отраслей конечного использования, включая детские смеси, спортивные добавки, обогащенную белком выпечку и продукты клинического питания. Жидкая форма также важна для некоторых готовых к употреблению напитков, а в некоторых промышленных приложениях существуют ограничения по стабильности, экономичности транспортировки и широкой совместимости рецептур. Согласно исследованию NLM, в мае 2025 года 51,9% женщин и 82,5% мужчин сообщили об использовании сывороточного протеина в порошковой форме. Экономическая значимость порошкообразных пищевых добавок отражена в данных о торговле.

Анализ сегмента степени гидролиза

Частичный гидролиз является ведущим подсегментом по степени гидролиза, поскольку он оптимально балансирует функциональность, вкус и пользу для здоровья. Этот процесс расщепляет белки на более мелкие пептиды и аминокислоты в той степени, в которой это необходимо для улучшения усвояемости, снижения аллергенности и улучшения функциональных свойств, таких как растворимость и эмульгирование, при этом существенно минимизируя горький привкус, характерный для обширного гидролиза. Поэтому он является предпочтительным выбором для основных продуктов спортивного питания, добавок для общего оздоровления и гипоаллергенных кормов для домашних животных. Обширный гидролиз применяется в основном в специализированных клинических и детских смесях, где полное удаление аллергенов является обязательным. Важность контролируемой модификации белков для здоровья подчеркивается федеральными рекомендациями по питанию.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Источник |

|

Форма |

|

Технологии |

|

Степень гидролиза |

|

Приложение |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок белковых гидролизатов — региональный анализ

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион доминирует на рынке гидролизатов белка и, как ожидается, к 2035 году займет долю в 38,6% выручки. Движущей силой рынка является мощное сочетание демографических сдвигов, роста располагаемых доходов и повышения осведомленности о здоровье. Основным драйвером спроса является масштабный и быстрорастущий сектор детского питания, главным образом в Китае и Юго-Восточной Азии, где растущее число представителей среднего класса ищет высококачественные, научно обоснованные смеси. Это усугубляется растущим вниманием правительства к вопросам общественного здравоохранения и недоедания, что видно на примере индийской программы POSHAN Abhiyaan. Важной тенденцией является быстрый рост популярности спортивного питания и товаров для активного образа жизни среди городского населения в таких странах, как Япония, Южная Корея и Австралия. Кроме того, инновации и инвестиции в гидролизаты белка на растительной основе отвечают региональным диетическим предпочтениям и целям устойчивого развития, позиционируя Азиатско-Тихоокеанский регион как крупнейшего потребителя и будущий инновационный центр альтернативных белковых ингредиентов.

Ожидается, что к 2035 году Китай возглавит рынок в Азиатско-Тихоокеанском регионе, чему способствует масштабный внутренний сектор детского питания, претерпевший изменения в результате политики двух детей в 2016 году. Спрос подпитывается глубоким предпочтением потребителей к высококачественным, научно обоснованным формулам с гидролизатами белка, особенно гипоаллергенным и специализированным продуктам. Согласно отчету ОЭСР за 2023 год, Китай импортировал сыворотки и других молочных продуктов на сумму более 817 миллионов долларов США, что стимулирует спрос на гидролизаты белка. Инновации все больше ориентируются на обеспечение самодостаточности в молочной отрасли и использование передовых растительных источников. Рост также подпитывается растущей осведомленностью о здоровье среди обширного среднего класса, что расширяет сферу применения в клиническом питании взрослых, спортивном питании и функциональных продуктах питания для стареющего населения.

Индия представляет собой рынок с самым высоким потенциалом роста в регионе, чему способствуют растущая осведомленность о белке, молодое население и увеличение располагаемого дохода. Государственные кампании в области общественного здравоохранения, такие как POSHAN Abhiyaan, направлены на минимизацию недоедания и задержки роста, уделяя особое внимание качеству и доступности пищевых белков. В отчете Out Reach International за октябрь 2024 года показано, что почти 22% бремени болезней в Индии связано с недоеданием. Это создает двойной поток спроса: на доступные решения в области питания для широких слоев населения и на высококачественные спортивные и оздоровительные продукты в городских центрах. Ключевой тенденцией является быстрое внедрение инноваций в области гидролизатов на растительной основе с использованием местных бобовых культур, соответствующих местным особенностям питания и сельскохозяйственным преимуществам.

Анализ рынка Северной Америки

Северная Америка является самым быстрорастущим рынком гидролизатов белка и, как ожидается, будет расти со среднегодовым темпом роста в 7,5% в течение прогнозируемого периода с 2026 по 2035 год. Рынок характеризуется зрелым, высокодоходным спросом, обусловленным развитием здравоохранения, спортивного питания и специализированных детских смесей. Ключевыми факторами являются высокая распространенность хронических заболеваний и старение населения, требующее клинического питания. Доминирующей страной являются США, занимающие наибольшую региональную долю. Основная тенденция — переход к гидролизатам растительного происхождения и с «чистой этикеткой», что соответствует более широкому потребительскому спросу на экологически чистые и узнаваемые ингредиенты. Инновации сосредоточены на улучшении вкусовых качеств и биодоступности.

Американский рынок движим высокими расходами потребителей на здравоохранение, развитой индустрией спортивного питания и передовыми методами лечебного питания. Одним из главных факторов является интеграция гидролизатов белка в клиническое и питание для пожилых людей с целью борьбы с возрастной потерей мышечной массы, при этом Национальный институт здравоохранения (NIH) указывает на роль диетического белка в здоровом старении. Строгие правила FDA в отношении гипоаллергенных детских смесей создают стабильный, высокодоходный сегмент. Росту рынка способствуют значительные государственные и частные инвестиции в здравоохранение. Например, данные IFDA за февраль 2025 года показывают, что экспорт молочной продукции из США, являющейся ключевым источником гидролизатов, достиг 8,2 млрд долларов США в 2024 году, что отражает масштабы торговли ингредиентами, поддерживающей производственные мощности и рыночную активность.

Канада формируется под влиянием сильной государственной политики в области здравоохранения и сельского хозяйства, с особым акцентом на устойчивые инновации в области растительных белков на рынке гидролизатов. Ключевым фактором является одобрение Министерством здравоохранения Канады использования гидролизатов белков в готовых жидких диетах и заменителях пищи, что создает надежный канал институционального спроса в клинической практике и гериатрической помощи. Национальные стратегии активно способствуют развитию растительных белков. Например, согласно отчету Министерства сельского хозяйства и продовольствия Канады за май 2025 года, общий объем производства полевых культур, таких как бобовые, в 2023-2024 годах составил 5 284 тысячи тонн. Эти данные демонстрируют значительную сельскохозяйственную основу для производства и экспорта гидролизатов на растительной основе.

Анализ европейского рынка

Европейский рынок представляет собой зрелый, инновационный сектор, характеризующийся строгим регулирующим надзором и высоким спросом на специализированные решения в области питания. Основной движущей силой является быстро растущее старение населения. В отчете ОЭСР за ноябрь 2024 года прогнозируется увеличение численности населения в возрасте 65 лет и старше в Европе с 21% в 2023 году до 29% в 2050 году. Этот рост создает устойчивый спрос на продукты клинического и гериатрического питания, использующие легкоусвояемые гидролизаты. На рынок сильно влияют правила Европейского агентства по безопасности пищевых продуктов, регулирующие заявления о пользе для здоровья и требования к составу продуктов питания для специальных медицинских целей, включая детские смеси. Основная тенденция – это сильный переход к устойчивым и растительным ингредиентам, соответствующим Европейскому зеленому соглашению и стратегии ЕС «От фермы до вилки», которая продвигает альтернативные источники белка.

По прогнозам, к 2035 году Германия займет наибольшую долю выручки на европейском рынке гидролизатов протеина. Движущими силами рынка являются развитая в мире инфраструктура здравоохранения, мощная производственная база для лечебного питания и быстро стареющее население. В стране одна из самых высоких долей пожилых граждан в ЕС, что напрямую подпитывает спрос на продукты клинического и гериатрического питания. В отчете OEC за 2023 год указано, что Германия экспортировала сыворотки и других молочных продуктов на сумму 720 миллионов долларов США. Эти данные свидетельствуют о мощностях молочной переработки, которые служат важнейшей сырьевой базой для производства высококачественных гидролизатов сывороточного протеина. Рост дополнительно стимулируется высокой осведомленностью потребителей о здоровье и благополучии, что способствует развитию сегмента спортивного питания, а также значительными инвестициями отрасли в устойчивые производственные процессы для белковых ингредиентов.

Данные об импорте сыворотки и других молочных продуктов из Германии

Страна | Объем торговли (млн долларов США) |

Нидерланды | 173 |

Италия | 45 |

Дания | 69.9 |

Китай | 56 |

Япония | 15.9 |

НАС | 17.4 |

Источник: ОЭСР 2023

Великобритания сохранит лидирующие позиции на рынке благодаря развитию передового сектора медико-биологических наук и высоким расходам на спорт и активное питание на душу населения. После Brexit Агентство по пищевым стандартам Великобритании и Агентство по регулированию лекарственных средств и медицинских изделий будут регулировать собственные механизмы регулирования новых пищевых продуктов и медицинских изделий, создавая уникальную инновационную среду. Важным фактором роста являются значительные государственные и частные инвестиции в устойчивые системы производства продуктов питания, как это указано в Национальной стратегии Великобритании в области продовольствия, которая способствует развитию альтернативных источников белка. Кроме того, расходы Национальной службы здравоохранения Великобритании на клиническое питание для лечения хронических заболеваний обеспечивают стабильную базу спроса на специализированные гидролизаты, используемые в лечебном питании.

Ключевые игроки рынка гидролизатов белка:

- ADM (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Cargill (США)

- Kerry Group (Ирландия, Европа)

- FrieslandCampina (Нидерланды, Европа)

- Ингредиенты Arla Foods (Дания, Европа)

- Татуа (Новая Зеландия)

- Glanbia plc (Ирландия, Европа)

- Ингредиенты Hilmar (США)

- Компания Ajinomoto Co., Inc. (Япония)

- Корпорация Kewpie (Япония)

- Hofseth BioCare (Норвегия, Европа)

- AMCO Proteins (США)

- Titan Biotech (Индия)

- Новозеландская молочная продукция (Новая Зеландия)

- Ингредиенты MGP (США)

- Archer Daniels Midland (ADM) - Специализированные ингредиенты (США)

- Руссело (Франция, Европа)

- Milk Specialties Global (США)

- Nutritech (Финляндия, Европа)

- BHN (Южная Корея)

- Компания ADM является доминирующим игроком на рынке и использует свою обширную глобальную цепочку поставок сельскохозяйственной продукции для производства широкого спектра растительных гидролизатов. Ее стратегическая инициатива сосредоточена на вертикальной интеграции и значительных инвестициях в НИОКР для создания специализированных ингредиентов с «чистой этикеткой» для спортивного питания, клинических диет и функциональных продуктов питания, обеспечивая экономически эффективное и масштабируемое производство.

- Компания Cargil использует свою беспрецедентную глобальную сеть на рынке белковых гидролизатов, чтобы предлагать разнообразные решения как растительного, так и животного происхождения. Ключевой стратегической инициативой являются инновации, ориентированные на клиента, разработка гидролизатов, предназначенных для конкретных применений, которые улучшают усвояемость, уменьшают горечь и улучшают текстуру во всем, от детских смесей до продуктов питания для пожилых людей. Выручка компании в 2025 году составила 154 миллиарда долларов США, и она инвестировала более 110 миллионов долларов США в местные сообщества, сотрудничая на местном и глобальном уровнях для повышения продовольственной безопасности.

- Компания Kerry Group удерживает прочные позиции на рынке, сосредоточившись в основном на вкусовых и питательных технологиях. Ключевая задача компании — преодоление присущей гидролизатам проблемы вкуса с помощью запатентованных ферментных технологий и маскирующих растворов для создания вкусных высокоэффективных белковых ингредиентов для сегментов клинического оздоровления и активного образа жизни, что способствует повышению потребительского спроса. В 2024 году выручка компании составила 8 020 миллионов евро.

- Компания FrieslandCampina выделяется на рынке гидролизатов белка благодаря своей исключительной специализации на молочных ингредиентах, главным образом на гидролизатах сыворотки и казеина. Стратегические инициативы компании основаны на использовании контролируемых потоков молока для обеспечения высочайшего качества и стабильности, ориентированных на высокоэффективные области применения в детском питании и лечебном питании, где превосходная усвояемость и снижение содержания аллергенов имеют решающее значение.

- Компания Arla Foods Ingredients — специалист на рынке, известный своими передовыми гидролизатами сывороточного протеина, такими как лакпродан. Основная стратегическая задача компании — проведение глубоких научных исследований и клинической проверки для разработки высокоэффективных гидролизатов с доказанной пользой для здоровья, например, содержащих специфические пептиды для регулирования артериального давления.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок гидролизатов белка фрагментирован, конкуренция усиливается как среди многонациональных агропродовольственных гигантов, специализирующихся на поставках ингредиентов, так и среди региональных игроков. Ключевые стратегии сосредоточены на вертикальной интеграции для обеспечения расширения мощностей по производству сырья в быстрорастущих регионах и значительных инвестициях в НИОКР для разработки более экологичных этикеток, улучшенной функциональности и специализированных решений для детского питания, спортивного питания и клинических диет. Кроме того, стратегические приобретения компаний и партнерства расширяют продуктовые портфели и обеспечивают доступ к новым географическим рынкам. Например, в апреле 2025 года компания Actus Nutrition приобрела предприятие по производству белка у Foremost Farms USA. С другой стороны, устойчивость и отслеживаемость стали критически важными факторами дифференциации, при этом ведущие компании инвестируют в экологически чистые методы производства и публично заявляют о своей приверженности ответственному подходу к закупкам, чтобы удовлетворить меняющиеся требования клиентов и регулирующих органов.

Обзор корпоративного сектора рынка белковых гидролизатов:

Последние события

- В ноябре 2024 года компания Arla Foods Ingredients объявила о выпуске нового гидролизата сывороточного протеина с лучшими вкусовыми качествами по сравнению с аналогичными ингредиентами для лечебного питания на основе пептидов.

- В октябре 2024 года компания FrieslandCampina Ingredients объявила о том, что ее продукт Hyvital Whey HA 300, гидролизат белка, специально разработанный для детских и последующих смесей, получил разрешение на использование на всей территории Европейского союза.

- Report ID: 8296

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.