Перспективы рынка производства плазмидной ДНК:

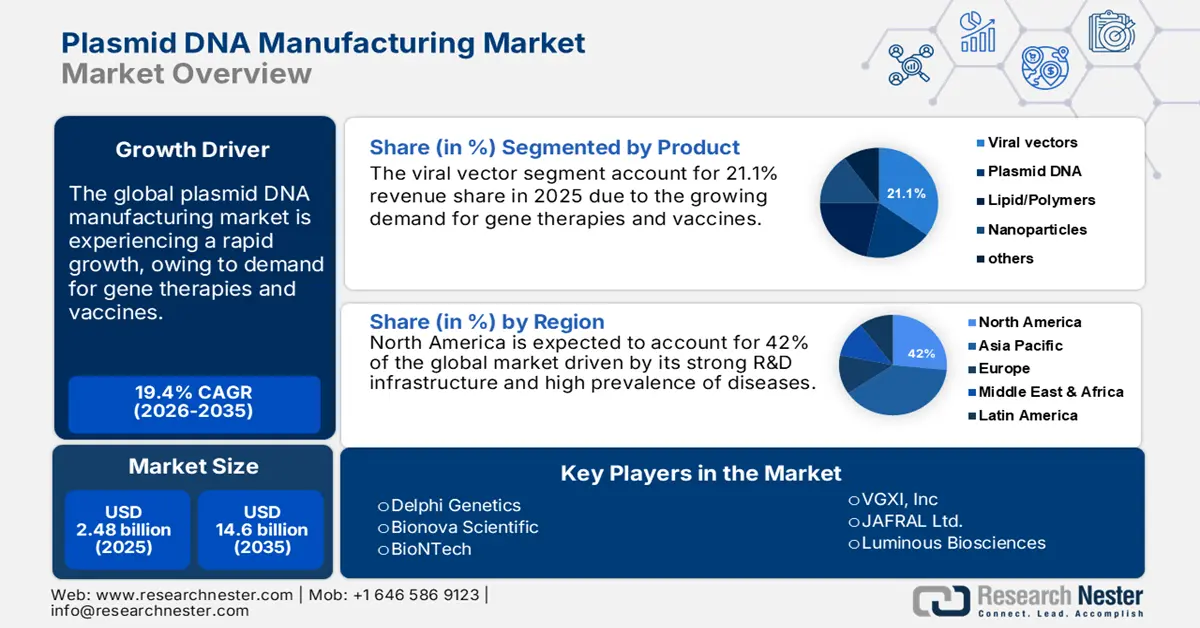

Объем рынка производства плазмидной ДНК в 2025 году оценивался в 2,48 млрд долларов США и, как ожидается, достигнет 14,6 млрд долларов США к 2035 году, что соответствует среднегодовому темпу роста около 19,4% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем отрасли производства плазмидной ДНК оценивается в 2,91 млрд долларов США.

Плазмидная ДНК служит ключевым исходным материалом для транзиентной трансфекции и может быть использована непосредственно в качестве терапевтических агентов. Растущая популярность плазмидной ДНК в лечении различных заболеваний, включая генную терапию, генную инженерию и производство вакцин, отражает высокий спрос на её производство в сфере здравоохранения. Плазмидная ДНК необходима для разработки вакцин, инновационных генов и клеточной терапии. В результате непрерывной разработки новых вакцин на основе плазмидной ДНК производственные процессы стали более эффективными и точными.

Благодаря способности плазмид переносить большое количество ДНК с низким риском онкогенеза или иммуногенности, плазмиды являются более предпочтительными, чем рекомбинантные вирусы, для разработки вакцин и генной терапии. В течение прогнозируемого периода 2025–2037 годов ожидается, что развитие неорганических технологий, таких как совместное стремление ключевых конкурентов на рынке расширить свой портфель продуктов, будет способствовать расширению рынка производства плазмидной ДНК. Например, в сентябре 2022 года Touchlight и Lonza объявили о партнерстве в поддержку генетической медицинской революции. Благодаря этому партнерству Lonza сможет предложить комплексное и комплексное решение для создания вакцин и методов лечения на основе матричных РНК, используя отдельный источник ДНК.

Ключ Рынок производства плазмидной ДНК Сводка рыночной аналитики:

Региональные особенности:

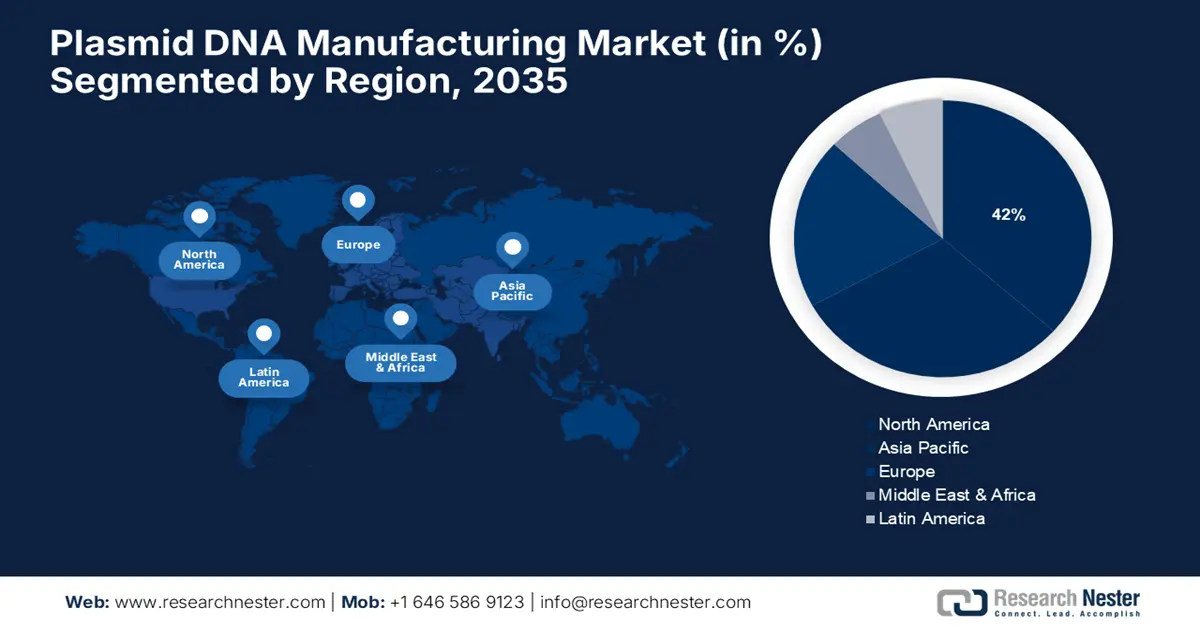

- К 2035 году доля рынка производства плазмидной ДНК в Северной Америке составит 42%, что будет обусловлено развитой инфраструктурой НИОКР, государственным финансированием и инновациями в области биотехнологий.

- Рынок Азиатско-Тихоокеанского региона продемонстрирует значительный рост с устойчивым среднегодовым темпом роста в период с 2026 по 2035 год благодаря растущему спросу на генную терапию, вакцины и благоприятной нормативно-правовой базе.

Обзор сегмента:

- Прогнозируется, что сегмент клинической терапии на рынке производства плазмидной ДНК к 2035 году займет 55% рынка благодаря мощным линейкам продуктов и передовым технологиям в области генной терапии и вакцин.

- Ожидается, что сегмент вирусных векторов на рынке производства плазмидной ДНК к 2035 году займет 21,10% рынка благодаря растущему спросу на генную терапию и вакцины.

Основные тенденции роста:

- Рост активности в области исследований и разработок

- Растущий спрос на генную терапию

Основные проблемы:

- Конструирование и оптимизация плазмид

- Строгие нормативные требования

Ключевые игроки:JAFRAL, Ltd., Delphi Genetics, Aldevron, VGXI, Inc. и Akron Biotech — некоторые известные компании на рынке производства плазмидной ДНК.

Глобальный Рынок производства плазмидной ДНК Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 2,48 млрд долларов США

- Объём рынка в 2026 году: 2,91 млрд долларов США

- Прогнозируемый объём рынка: 14,6 млрд долларов США к 2035 году

- Прогнозы роста: 19,4% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 42 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Германия, Китай, Великобритания, Япония.

- Развивающиеся страны: Китай, Индия, Япония, Южная Корея, Малайзия.

Last updated on : 18 September, 2025

Факторы роста и проблемы рынка производства плазмидной ДНК:

Факторы роста:

- Рост активности в области исследований и разработок: Рост активности в области исследований и разработок является важнейшей движущей силой рынка производства плазмидной ДНК. Он обусловлен исследованием инновационных приложений, таких как метод коротких палиндромных повторов, регулярно расположенных кластерами (CRISPR), редактированием генов и РНК-терапией, сотрудничеством и партнёрством между научными кругами и промышленностью, соблюдением систематизированных и постоянно меняющихся нормативных стандартов и оптимизацией производственных процессов. В совокупности эти факторы являются причинами постоянных инноваций, разработок и открытий, способствующих непрерывному росту этой области.

В феврале 2023 года компания BioNTech SE объявила о завершении строительства инфраструктуры нового предприятия по производству плазмидной ДНК в Марбурге (Германия) для производства плазмидной ДНК для клинических и коммерческих продуктов по экономически выгодным ценам. - Растущий спрос на генную терапию: Рынок производства плазмидной ДНК существенно зависит от растущей потребности в генной терапии, поскольку эти разработки в значительной степени зависят от высококачественной пДНК в качестве векторов для генов. Доказано, что генная терапия обладает потенциалом для лечения генетических заболеваний. Более того, некоторые новаторские достижения в ходе клинических испытаний и получение разрешений регулирующих органов в области генной терапии способствовали развитию этой движущей силы и привлечению инвестиций. Следовательно, существует потребность в эффективном, масштабируемом и высокочистом синтезе пДНК, что является движущей силой развития технологий и производственных процессов.

- Растущая распространенность рака и других редких заболеваний: по данным Всемирной организации здравоохранения (ВОЗ), рак стал одной из основных причин смерти во всем мире. Плазмидная ДНК приобретает все большее значение, став перспективным инструментом лечения рака, предлагая целенаправленный и гибкий подход к борьбе с различными видами рака. Кроме того, методы лечения на основе плазмидной ДНК демонстрируют очевидные результаты в сочетании с другими методами лечения, такими как химиотерапия и лучевая терапия, что повышает эффективность и частоту излечения.

Проблемы

- Разработка и оптимизация плазмид: Разработка и оптимизация плазмид – критически важные этапы в процессе производства плазмидной ДНК. Это включает в себя тщательный контроль правильности, стабильности и корректности инструкций плазмиды. Эти пробелы могут привести к снижению выхода продукта, нарушению экспрессии генов и увеличению производственных затрат.

- Строгие нормативные требования: Соблюдение норм и правил оказывает большое влияние на рынок плазмидной ДНК. Хотя такие организации, как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) и Европейское агентство по лекарственным средствам (EMA), гарантируют безопасность и эффективность, они могут создавать проблемы. Например, к продуктам, изготовленным на основе плазмидной ДНК, предъявляются строгие требования к их активности, чистоте и качеству. Производителям приходится оформлять множество документов, проходить сложные процедуры одобрения и частые проверки, чтобы выдержать испытания.

Объем и прогноз рынка производства плазмидной ДНК:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

19,4% |

|

Размер рынка базового года (2025) |

2,48 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

14,6 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка производства плазмидной ДНК:

Анализ по сегментам продукции

Сегмент вирусных векторов на рынке производства плазмидной ДНК станет доминирующим с долей выручки 21,1% к 2035 году благодаря растущему спросу на генную терапию и вакцины. Вирусные векторы используются в качестве инструмента для доставки генетического материала в клетку, и их применение произвело революцию в области генной терапии и разработки вакцин.

Достижения в области разработки и производства векторов также способствовали росту рынка плазмидной ДНК, сделав его более эффективным, надёжным и производительным. Постоянные инновации и открытия стимулировали развитие, сотрудничество между промышленностью и академическими кругами, а также государственная поддержка в финансировании инициатив способствовали активизации исследований.

В апреле 2024 года компания Charles River Laboratories объявила о сотрудничестве с Axovia Therapeutics с целью производства высококачественных плазмид интересующих генов и расширения помощи в разработке процедур генной терапии цилиопатий, включая синдром Барде-Бидля (СББ).

Анализ сегмента по фазе разработки

К 2035 году сегмент клинической терапии будет занимать 55% рынка производства плазмидной ДНК. По мере роста спроса на генную терапию и вакцины этот сектор рынка воспользовался этой тенденцией, укрепив свои позиции. Благодаря широкому ассортименту продукции и передовым технологиям, сектор клинической терапии готов стать драйвером роста и определять будущее рынка производства плазмидной ДНК. Например, в декабре 2021 года иммунотерапевтические препараты для лечения рака на основе плазмидной ДНК, такие как VGX-3100, продемонстрировали многообещающие результаты в клинических испытаниях.

Анализ сегмента по заболеваемости

Ожидается, что сегмент онкологии на рынке производства плазмидной ДНК будет обеспечивать наибольшую долю выручки в прогнозируемый период. Этот сегмент расширяется благодаря более широкому использованию ДНК-плазмид в лечении рака. Для лечения рака используются многочисленные подходы к генной терапии, включая онколитическую виротерапию, иммуномодуляцию на основе генной терапии и генетическую модификацию апоптотических клеток. Таким образом, возрастает потребность в плазмидной ДНК, которая является движущей силой роста этого сегмента. Также ожидается достижение ожидаемых результатов в отношении редких генетических заболеваний, таких как серповидноклеточная анемия и мышечная дистрофия.

Наш углубленный анализ рынка производства плазмидной ДНК включает следующие сегменты:

По продукту |

|

По применению |

|

По болезни |

|

По фазе развития |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка производства плазмидной ДНК:

Обзор рынка Северной Америки

Ожидается, что к 2035 году на долю промышленности Северной Америки будет приходиться наибольшая доля выручки – 42%. Государственные инициативы и финансирование укрепили позиции региона, сделав его неоспоримым лидером. Регион сохраняет доминирующее положение благодаря своим научно-исследовательским институтам мирового уровня, таким как Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA), Национальный институт здравоохранения (NIH), передовым технологиям и инновационным биотехнологическим и фармацевтическим компаниям. Мощная инфраструктура региона, включая современные производственные мощности и высококвалифицированную рабочую силу, позволяет быстро разрабатывать и производить высококачественные продукты на основе плазмидной ДНК.

Кроме того, благоприятная деловая среда, характеризующаяся надежной защитой интеллектуальной собственности, государственным финансированием исследований и разработок и оптимизированными процессами регулирования, способствует развитию культуры инноваций и предпринимательства. Благодаря этому в регионе сосредоточен ряд лидеров отрасли, включая Inovio Pharmaceuticals, BioNTech и Modern Therapeutics, которые являются пионерами в области генной терапии, вакцин и других терапевтических средств на основе плазмидной ДНК.

В число крупнейших регионов Северной Америки входят Калифорния, центр биотехнологической и фармацевтической промышленности, многие лидеры которой базируются в районе залива Сан-Франциско и Сан-Диего, включая Biogen, Genentech, и Мехико, растущий центр биотехнологических и фармацевтических компаний, многие из которых базируются в Мехико и его окрестностях. Например, Progenika Biopharma и Bioclones. Эти регионы обладают сочетанием таких факторов, как ресурсы, таланты и финансирование, которые способствуют росту производства плазмидной ДНК. Более того, ожидается, что благоприятное государственное законодательство и благоприятная нормативно-правовая база для генной терапии в стране будут способствовать росту спроса на плазмидную ДНК.

В октябре 2021 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA), Национальные институты здравоохранения (NIH) и 15 других фармацевтических компаний объединились для разработки революционных методов генной терапии редких генетических заболеваний. Подобные инициативы, вероятно, приведут к росту спроса на плазмидную ДНК, поскольку она играет важнейшую роль в разработке современных методов лечения.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок производства плазмидной ДНК в Азиатско-Тихоокеанском регионе в ближайшие годы значительно расширится, чему будет способствовать растущий спрос на генную терапию и вакцины, а также государственная поддержка и финансирование, создающие благоприятную среду для роста.

Кроме того, регион располагает квалифицированной рабочей силой и высокоразвитой биотехнологической инфраструктурой с высокой рентабельностью, что делает его привлекательным для международных компаний. Растущий интерес к регенеративной медицине, особенно в Японии и Южной Корее, а также рост числа совместных проектов и партнерств создают благоприятные условия для быстрого развития региона. Более того, благоприятная нормативно-правовая база упрощает процесс регистрации новых продуктов, открывая Азиатско-Тихоокеанскому региону путь к тому, чтобы стать крупным игроком на рынке производства фармацевтической ДНК.

Участники рынка производства плазмидной ДНК:

- VGXI, Inc.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- JAFRAL Ltd.

- Светящиеся биологические науки

- Дельфи Генетика

- Акрон Биотех

- Plasmidfactory GmbH

- Cobra Biologics & Pharmaceutical Services

- Vigene Biosciences

- Альдеврон

- Корпорация природных технологий

Рынок производства плазмидной ДНК отличается высокой конкуренцией во всем мире, а также динамичной и разнообразной экосистемой, включающей как хорошо зарекомендовавших себя игроков, таких как GenScript ProBio, Samsung Biologics, так и новых, включая WuXi Biologics, Fujifilm Diosynth Biotechnologies и Hanmi Fine Chemical. Национальный институт передовых промышленных наук и технологий и A*STAR Bioprocessing Technology – два научно-исследовательских института, вносящих значительный вклад в развитие рынка. Стартапы, такие как GeneTech и PlasmidFactory, выводят на рынок новые решения.

Кроме того, рынок укрепляется благодаря региональному присутствию глобальных компаний, включая Lonza и Thermo Fisher Scientific. Рынок производства плазмидной ДНК растёт, и инновации в этой экосистеме стимулируются партнёрскими отношениями, растущим вниманием к регенеративной медицине и инвестициями в передовые технологии.

Некоторые из основных игроков:

Последние события

- В марте 2024 года компания Novel Bio , лидер в области технологий биопроизводства плазмидной ДНК, и компания Culture Biosciences, занимающаяся цифровым биопроизводством, объявили о соглашении о разработке плазмидной ДНК. В рамках этого соглашения Novel Bio поможет Culture Biosciences ускорить разработку масштабируемых ферментационных процессов.

- В июне 2023 года фонд INADcure подписал соглашение с Charles River Laboratories о проведении клинических исследований фазы I/II генной терапии, направленной на лечение детской нейроаксональной дистрофии, для получения высококачественной пДНК.

- Report ID: 6369

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.