Прогноз развития рынка растительного мяса:

Объем рынка растительного мяса в 2025 году оценивался в 11,3 млрд долларов США и, согласно прогнозам, достигнет 69,7 млрд долларов США к концу 2035 года, увеличиваясь на 19,9% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли растительного мяса оценивался в 13,6 млрд долларов США.

Спрос на продукты растительного происхождения все больше определяется структурными факторами, влияющими на мировые поставки белка, а государственный сектор уделяет приоритетное внимание продовольственной безопасности и эффективности использования ресурсов. По данным Продовольственной и сельскохозяйственной организации ООН, мировое потребление мяса растет на 5-6% в год, причем дальнейший рост сосредоточен в урбанизирующихся странах со средним уровнем дохода. В то же время, по данным Института прорывных исследований (Breakthrough Institute) за март 2023 года, на животноводство приходится примерно 14,5% мировых антропогенных выбросов парниковых газов, что побуждает правительства поощрять диверсификацию источников белка в рамках национальных продовольственных стратегий. Кроме того, ожидается, что общий внутренний спрос на белок будет продолжать расти, в то время как федеральные программы продовольственной помощи охватили миллион человек, что усиливает институциональный интерес к масштабируемым, стабильным при хранении неживотным источникам белка, которые снижают подверженность шокам поставок и волатильности цен.

Сигналы в области общественного здравоохранения и регулирования еще больше усиливают рыночную тенденцию. ВОЗ связывает высокое потребление переработанного и красного мяса с повышенным риском неинфекционных заболеваний. В ответ на это ряд национальных рекомендаций по питанию теперь делают акцент на растительной пище. Например, в рекомендациях США по питанию для американцев бобовые, зернобобовые и соевые продукты выделены как предпочтительные источники белка в рамках долгосрочного планирования устойчивости. По оценкам ФАО за март 2023 года, к 2050 году глобальный спрос на продовольствие увеличится почти на 60%, что обусловлено ростом населения и повышением доходов, оказывая давление на правительства и институциональных покупателей с целью обеспечения поставок белка с меньшей водо- и землепотребляемостью. На этом фоне растительное мясо переместилось из нишевой розничной категории в стратегический компонент государственных закупок в сфере общественного питания и планирования мер по обеспечению питания в чрезвычайных ситуациях, главным образом там, где политические цели совпадают с целями сокращения выбросов, улучшения показателей здоровья и стабильности цепочки поставок.

Ключ Растительное мясо Сводка рыночной аналитики:

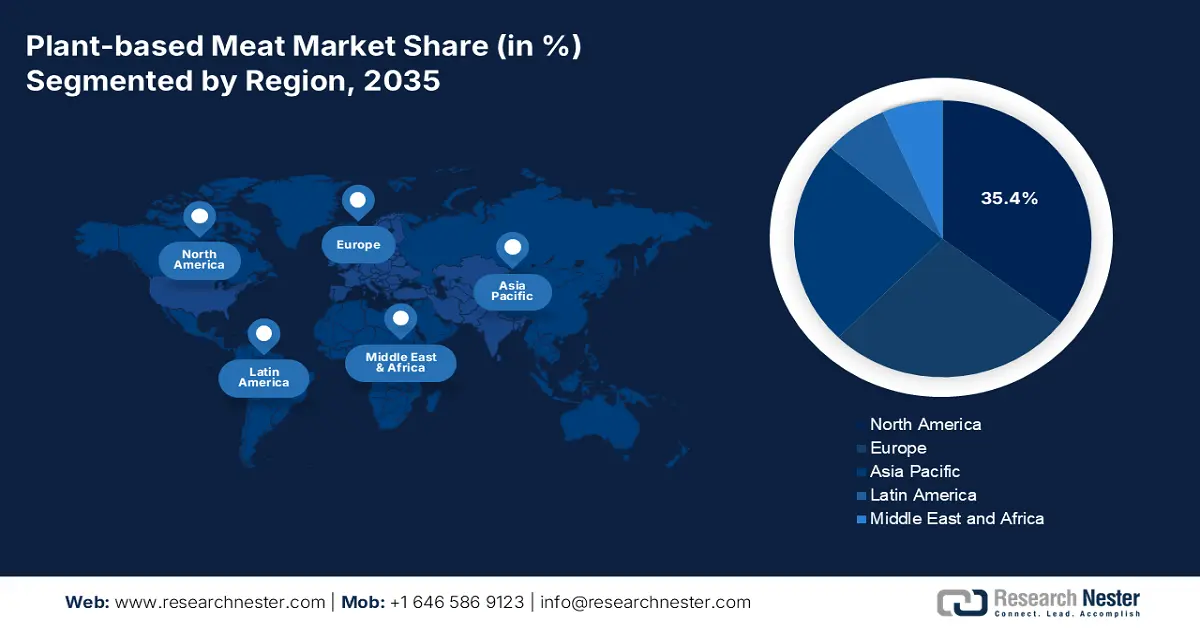

Основные региональные особенности:

- По прогнозам, к 2035 году Северная Америка займет 35,4% рынка растительного мяса, чему будут способствовать высокая осведомленность потребителей, хорошо развитые сети розничной торговли и общественного питания, а также устойчивые инвестиции частного сектора.

- Ожидается, что в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 12,4%, чему способствуют быстрая урбанизация, расширение демографической структуры, ориентированной на гибкое питание, и поддерживаемые правительством инициативы по развитию устойчивых продовольственных систем.

Анализ сегмента:

- Ожидается, что к 2035 году доля замороженных продуктов в сегменте хранения на рынке растительного мяса достигнет 55,4%, чему будет способствовать их эффективность в поддержании качества продукции, продлении срока годности и использовании расширяющейся инфраструктуры замороженных продуктов в розничной торговле.

- Ожидается, что к 2035 году розничный сегмент в рамках канала дистрибуции займет лидирующие позиции, чему способствуют широкая доступность для потребителей, стратегическое размещение товаров на полках рядом с традиционным мясом и растущее присутствие собственных торговых марок, повышающее частоту покупок.

Основные тенденции роста:

- Стратегическое государственное финансирование НИОКР и инноваций

- Поддержка сельскохозяйственной политики в отношении культур, содержащих растительный белок.

Основные проблемы:

- Высокие производственные и научно-исследовательские затраты.

- Цепочка поставок ингредиентов и масштабируемость

Ключевые игроки: Beyond Meat (США), Impossible Foods (США), Kellogg's (MorningStar Farms) (США), Conagra Brands (Gardein) (США), Tofurky (США), Unilever (Нидерланды), Oatly (Швеция), THIS (Великобритания), Rügenwalder Mühle (Германия), Heura Foods (Испания), Nestlé (Швейцария), Nissin Foods (Япония), Fuji Oil Holdings (Daiz) (Япония), v2food (Австралия), Fable Food Co. (Австралия), UNLIMEAT (Южная Корея), GoodDot (Индия), Blue Tribe Foods (Индия), Phuture Foods (Малайзия), Tival (Innovopro) (Израиль).

Глобальный Растительное мясо Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 11,3 млрд долларов США.

- Размер рынка в 2026 году: 13,6 млрд долларов США.

- Прогнозируемый объем рынка: 69,7 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 19,9% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (35,4% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Германия, Великобритания, Китай, Канада

- Развивающиеся страны: Индия, Япония, Южная Корея, Австралия, Бразилия

Last updated on : 6 January, 2026

Рынок растительного мяса: факторы роста и проблемы

Факторы роста

- Стратегическое государственное финансирование НИОКР и инноваций: Прямые государственные инвестиции в исследования и разработки альтернативных белков снижают риски и стимулируют масштабирование технологий, главным образом в области ферментации и культивированного мяса, что способствует инновациям в области растительных ингредиентов. Данные GFI за май 2024 года показывают, что инвестиции Канады в размере 150 миллионов долларов США в 2021 году в Protein Industries Canada, суперкластер, специально направлены на переработку растительных белков. Это финансирование снижает капитальный барьер для стартапов и софинансирует проекты с отраслевыми партнерами. Практический вывод заключается в том, чтобы компании активно искали государственно-частное партнерство и подавали заявки на неразводняющие государственные гранты, ориентированные на функциональность ингредиентов пищевых технологий и устойчивое сельское хозяйство. Одновременно программа Европейского союза Horizon Europe выделила значительные средства на такие проекты, как PLENITUDE, направленные на оптимизацию урожайности и переработки растительных белковых культур, что еще раз демонстрирует глобальное стремление к созданию базового потенциала цепочки поставок.

- Поддержка сельскохозяйственной политики в отношении культур, содержащих растительный белок: государственные расходы на такие культуры улучшают экономические показатели рынка. В отчете Международного института устойчивого развития за февраль 2024 года показано, что мировое производство сои выросло до 388 098 метрических тонн, что выше, чем в 2021 году, благодаря федеральным программам страхования урожая и товарным программам. В ЕС Единая сельскохозяйственная политика обеспечивает комплексную поддержку культур, содержащих белок, с целью снижения зависимости от импортных кормов. В отчете Министерства сельского хозяйства США за август 2023 года указано, что экспорт сои достиг 2,3 миллиарда бушелей, превысив доступность сырья в масштабах производства. Эти меры стабилизируют поставки и цены на ресурсы, снижая производственные риски для производителей растительного мяса и стимулируя расширение мощностей, ориентированных на предприятия общественного питания и институциональные каналы.

- Поддержка регулирования в сфере розничной торговли и общественного питания: политика местных органов власти напрямую влияет на розничную торговлю. Например, план действий Дании в отношении продуктов растительного происхождения включает меры по увеличению их доступности на общественных кухнях и в розничной торговле. Датское управление ветеринарии и продовольствия поддерживает это путем рыночного диалога и рекомендаций по маркировке. Для производителей это означает, что рынки с формальными государственными стратегиями предлагают более предсказуемые пути выхода на рынок и потенциальные возможности для партнерства с розничными продавцами, заинтересованными в расширении места на полках в этой категории. Наблюдается тенденция к внедрению инициатив на муниципальном уровне, таких как программы «Зеленый вторник» в городах, которые создают всплески спроса B2B на местном уровне. Аналогично, внедрение в Нью-Йорке программы «Пятницы на растительной основе» в государственных школах демонстрирует, что муниципальные закупочные мандаты могут напрямую приводить к масштабируемому, повторяющемуся спросу для производителей.

Проблемы

- Высокие производственные и научно-исследовательские затраты: разработка и масштабирование производства растительного мяса, имитирующего животный белок, требует значительных капиталовложений в пищевую науку, поиск ингредиентов и специализированное оборудование. Это создает высокий барьер для входа на рынок и оказывает давление на рентабельность. Например, компания Beyond Meat сообщила о существенных и постоянных расходах на НИОКР и операционные расходы по мере масштабирования производства, что влияет на прибыльность. В отчете Института хорошего питания отмечается, что достижение паритета затрат с традиционным мясом является основной отраслевой проблемой, требующей постоянных инвестиций в повышение эффективности производства.

- Цепочка поставок ингредиентов и масштабируемость: обеспечение стабильных, высококачественных и доступных объемов ключевых белков является серьезной логистической проблемой. Колебания урожайности или цен могут нарушить производство. Компания Ingredion, крупный поставщик, вкладывает значительные средства в вертикально интегрированные и диверсифицированные цепочки поставок горохового белка, чтобы обеспечить надежность для своих клиентов-производителей. Эта проблема подчеркивает необходимость для новых участников рынка заключать надежные партнерские соглашения с поставщиками или инвестировать в собственную инфраструктуру поставок, чтобы снизить риски и эффективно масштабироваться.

Размер и прогноз рынка растительного мяса:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

19,9% |

|

Базовый размер рынка (2025 год) |

11,3 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

69,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка растительного мяса:

Анализ сегмента хранения данных

В сегменте хранения замороженные продукты доминируют на рынке растительного мяса и, как ожидается, к 2035 году будут занимать 55,4% рынка. Рост сегмента обусловлен его важной ролью в сохранении качества продукции, продлении срока годности как для потребителей, так и для розничных продавцов, а также обеспечении логистической гибкости, необходимой для этой новой категории. Замороженные форматы в основном важны для таких продуктов, как наггетсы, котлеты и альтернативы морепродуктам, где сохранение текстуры имеет первостепенное значение. Ключевым фактором является расширение выделенных морозильных камер в розничной торговле, что делает эти продукты легкодоступными и удобными для покупки. Недавнее исследование тенденций розничной торговли замороженными продуктами из растительного мяса и птицы показало стабильно более высокую скорость продаж в отслеживаемых многоканальных торговых точках по сравнению с некоторыми охлажденными аналогами, что указывает на сильную зависимость потребителей от этого формата для пополнения запасов продуктов и планирования питания. Рост сегмента дополнительно подкрепляется его соответствием потребительским привычкам в отношении замороженных полуфабрикатов и более низким уровнем отходов в магазинах для розничных продавцов.

Анализ сегментов каналов сбыта

В сегменте каналов дистрибуции розничный сегмент лидирует на рынке растительного мяса. Это доминирование основано на трех столпах: всеобщей доступности для потребителей, стратегическом развитии специализированных отделов растительного мяса рядом с традиционными животными белками и быстром расширении собственных торговых марок крупных продуктовых сетей, которые конкурируют по цене и укрепляют доверие к категории. Ключевое преимущество канала заключается в том, что продукция оказывается непосредственно на пути покупателя-флекситарианца во время его обычного похода в продуктовый магазин, стимулируя пробные и повторные покупки благодаря высокой видимости и удобству. Ключевым статистическим показателем этого прочного присутствия в розничной торговле являются данные Министерства сельского хозяйства США за сентябрь 2025 года, которые показывают, что 90% продаж продуктов питания приходится на внутренний рынок.

Анализ сегментов по типам продукции

Котлеты для бургеров остаются флагманским и самым прибыльным продуктом на рынке. Их неизменное лидерство обусловлено тем, что они являются основным, привычным вариантом для новых потребителей, а также тем, что ведущие бренды вкладывают значительные средства в исследования и разработки, стремясь к совершенствованию вкуса и текстуры. Кроме того, стратегические крупномасштабные партнерства с глобальными сетями быстрого питания сыграли важную роль в интеграции растительных котлет в основную пищевую культуру. В специальной статье Экономической исследовательской службы Министерства сельского хозяйства США, посвященной рынку альтернативных белков, отмечалось, что, несмотря на конкурентную среду, категория растительных заменителей говяжьего фарша, включающая котлеты и фарш, сохранила значительную долю рынка, представляя собой устойчивую часть общего объема продаж в долларовом выражении и являясь ключевым показателем общего состояния категории и потребительского принятия в течение рассматриваемого периода.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип продукта |

|

Источник |

|

Канал сбыта |

|

Конечный пользователь |

|

Хранилище |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок растительного мяса — региональный анализ

Анализ рынка Северной Америки

Северная Америка доминирует на рынке растительного мяса и готова занять 35,4% рынка к 2035 году. Рост рынка обусловлен высокой осведомленностью потребителей, развитой розничной и ресторанной дистрибуцией, а также значительными частными инвестициями. Ключевые тенденции включают инновации в продуктах, направленные на улучшение вкуса и текстуры, расширение партнерских отношений с предприятиями быстрого питания и растущее внимание к заявлениям о пользе для здоровья и экологичности. Рынок переходит от стадии раннего внедрения к интеграции в основное русло, при этом рост теперь обусловлен оптимизацией категорий, инициативами по ценовому паритету и усилением конкуренции со стороны предложений под собственными торговыми марками. Четкость регулирования в отношении маркировки наряду с государственной поддержкой исследований альтернативных белков, таких как канадский суперкластер Protein Industries Canada, обеспечивает стабильную основу для долгосрочных инноваций и масштабирования. Регион остается мировым лидером по доходам, но темпы роста замедляются по мере созревания рынка.

Рынок США характеризуется консолидацией и стратегическим сдвигом в сторону устойчивого роста и операционной эффективности. Основные тенденции рынка — это жесткая конкуренция, приводящая к снижению цен, и сильный акцент на улучшении питательного профиля. Исследование NLM, проведенное в апреле 2022 года, показало, что почти 80% американских потребителей слышали о растительных заменителях мяса, а около 65% употребляли в пищу те или иные растительные заменители мяса или растительного белка. Кроме того, от 20% до 22% употребляли такие продукты как минимум еженедельно, что свидетельствует о широком распространении этой тенденции. Более того, интерес потребителей к альтернативным белкам остается значимым фактором на рынке белковых продуктов, влияя на перспективы сельского хозяйства. Ассоциация производителей растительных продуктов питания указывает, что, хотя темпы роста нормализовались, эта категория сохраняет стабильное многомиллиардное присутствие в продуктовых магазинах, что свидетельствует о глубокой интеграции рынка.

Рынок растительного мяса в Канаде отличается активными стратегиями федерального и провинциальных правительств, позиционирующих страну как глобального поставщика растительных белков. Канада играет стратегически важную роль в глобальной цепочке создания стоимости растительного мяса, чему способствуют мощные мощности по производству белковых ингредиентов, экспортная ориентация и растущее внутреннее потребление. По данным правительства Канады за июль 2025 года, страна экспортировала растительных и животных белковых ингредиентов на сумму более 2,4 млрд долларов США, при этом на США пришлось 77,4% от общей стоимости экспорта, что подчеркивает позицию Канады как ключевого поставщика для североамериканских производителей растительного мяса. Кроме того, на белки неживотного происхождения пришлось 75% от общего объема продаж белковых ингредиентов, в основном за счет концентрата соевого белка и пшеничного глютена, которые являются основными компонентами для заменителей мяса и морепродуктов. Спрос сосредоточен в сегментах переработанных мясных альтернатив, готовых блюд, выпечки и закусок, что отражает сильную интеграцию растительного мяса в основные категории продуктов питания, а не в нишевые сегменты.

В Канаде состоялся запуск новых продуктов растительного происхождения — продуктов питания и напитков.

Характеристики продукта | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Общий |

Заменители мяса | 42 | 76 | 53 | 47 | 72 | 30 | 320 |

Питательные напитки и заменители пищи | 40 | 66 | 22 | 31 | 24 | 11 | 194 |

Закусочные/хлопья/энергетические батончики | 21 | 48 | 23 | 20 | 45 | 13 | 170 |

Плавленый сыр | 13 | 8 | 22 | 31 | 33 | 29 | 136 |

Напитки на растительной основе (альтернативы молочным продуктам) | 10 | 24 | 31 | 32 | 32 | 3 | 132 |

Источник: Правительство Канады, июль 2025 г.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим рынком растительного мяса и, как ожидается, будет расти со среднегодовым темпом роста в 12,4% в прогнозируемый период с 2026 по 2035 год. Движущими силами рынка являются растущая осведомленность об экологических проблемах и увеличение числа людей, предпочитающих флекситарианскую диету. Ключевыми факторами являются масштабная урбанизация, рост располагаемых доходов и стратегические правительственные инициативы, направленные на поддержку продовольственной безопасности и устойчивого сельского хозяйства. Основной тенденцией является сильная локализация продуктов в соответствии с разнообразными региональными кухнями и вкусовыми предпочтениями, выходящая за рамки западных бургеров и включающая альтернативы пельменям, карри и лапше. Рынок также характеризуется быстрой модернизацией розничной торговли и агрессивными инвестициями как со стороны местных корпораций, так и международных игроков.

Китай представляет собой перспективный рынок на ранней стадии развития. На формирование рынка влияют растущий спрос в городах, инвестиции в пищевые инновации и развивающаяся нормативно-правовая база. Хотя Китай остается крупнейшим в мире потребителем мяса, спрос на растительные заменители мяса растет в основном в городских, молодежных и флекситарианских сегментах потребителей, чему способствует расширение использования таких продуктов в ресторанах, отелях и учреждениях. Отчет Министерства сельского хозяйства США за январь 2021 года указывает на то, что большинство растительных заменителей мяса в Китае в настоящее время продаются по ценам выше, чем традиционное мясо, что побуждает производителей отдавать приоритет аналогам говядины и свинины, которые имеют более высокие рыночные цены. Производство в значительной степени опирается на отечественные соевые бобы, рис и основные белки, при этом производители используют передовые технологии экструзии и производства волокнистых белков для улучшения вкуса и текстуры.

Международные и отечественные компании, производящие растительные заменители мяса

Компания | Продукты | Производство | Каналы сбыта | Основные ингредиенты |

Пчела и Веселые | Вяленая говядина, свиная начинка | Одомашненный | Собственные розничные и онлайн-магазины | - |

Веганский мясной продукт | Говяжий фарш, фрикадельки, колбаски, говяжья котлета | Импортируется из США; в 2020 году было объявлено об открытии производственного завода в Китае. | Сектор HRI: Starbucks | Горох, маш, бобы фава, коричневый рис |

Привет, Мэйт! | Фарш из свинины по-китайски, котлета из говядины, колбаса, говяжий фарш, кубики говядины, куриные наггетсы | Одомашненный | сектор HRI | Соевый белок, гороховый белок, кукуруза |

PFI Foods | Фарш из свинины по-китайски, другие виды. | Одомашненный | Интернет-магазины Tmall и JD.com, сектор HRI (человеко-машинный обмен). | Соевый белок, гороховый белок |

Старфилд | Мясные шарики из говядины, котлета из говядины, говяжий фарш | Одомашненный | Сектор HRI: Papa Johns, Elementfresh, Sizzler, Jin Ding Xuan, Gaga, Dicos и др. | Соевый белок, свекла (для окрашивания) |

Источник: Министерство сельского хозяйства США, январь 2021 г.

Япония представляет собой стабильно развивающийся рынок растительного мяса, поддерживаемый значительной базой ингредиентов из растительного белка, высокой импортной активностью и устоявшимся спросом на обогащенные белком продукты. В отчете правительства Канады за июль 2025 года отмечается, что Япония импортировала растительных и животных белковых ингредиентов на сумму 1,2 миллиарда долларов США, что отражает сильную зависимость от международных цепочек поставок, которые также обслуживают внутреннее производство альтернативных мясных продуктов. На долю белков неживотного происхождения пришлось 40,7% от общего объема белка, в первую очередь соевый белковый концентрат и соевый белковый изолят, которые являются основными компонентами для рецептур на растительной основе. Эти данные делают Японию рынком, ориентированным на ингредиенты и зависящим от импорта, где рост производства растительного мяса, вероятно, будет постепенным и тесно связанным с инновациями в рецептурах на основе сои и удобных форматах блюд.

Стоимость импорта ингредиентов растительного и животного происхождения (млн долларов США)

код ТН ВЭД | Описание | 2019 | 2020 | 2021 | 2022 | 2023 | Среднегодовой темп роста* % 2019-2023 |

350400029 | Белковые вещества и их производные, не указанные иным образом. | 167.6 | 181.4 | 193.3 | 223.0 | 225.2 | 7.7 |

350400021 | Растительные белки и их производные | 63.8 | 68.1 | 92.4 | 100.9 | 80.9 | 6.1 |

350400010 | Пептоны и их производные, порошок из шкуры. | 43.1 | 46.2 | 50.1 | 49.4 | 50.1 | 3.9 |

350220 | Молочный альбумин, >80% белка по весу (включая концентраты из 2 или более сывороточных белков) | 126.5 | 149.8 | 217.4 | 346.8 | 267.6 | 20.6 |

Источник: Правительство Канады, июль 2025 г.

Анализ европейского рынка

Рынок растительного мяса в Европе является мировым лидером и динамично развивающимся двигателем, в первую очередь благодаря мощному сочетанию потребительского спроса и благоприятной политики. Потребительский интерес высок, и потребители хорошо осведомлены о пользе для здоровья и окружающей среды от сокращения потребления мяса. Этот спрос стратегически усиливается Стратегией Европейского союза «От фермы до вилки», ключевым элементом Европейского зеленого курса, которая направлена на обеспечение устойчивости продовольственных систем и активно способствует переходу к более растительной диете. Рост рынка определяется значительной диверсификацией продукции, переходом от простых бургеров и колбас к более продвинутым альтернативам из цельных кусков мяса, таким как растительные стейки и морепродукты. Розничная торговля отличается высокой конкуренцией, быстрым расширением как новаторских специализированных брендов, так и ассортимента собственных торговых марок крупных сетей супермаркетов, что имеет решающее значение для снижения цен и обеспечения широкого распространения продукции.

Германия представляет собой один из самых передовых и востребованных рынков растительного мяса в Европе, чему способствуют устойчивые изменения в поведении потребителей и более широкая программа перехода на растительные продукты. Исследование NLM, проведенное в июне 2024 года, показывает, что потребление мяса на душу населения в Германии неуклонно снижалось, включая падение на 8% в годовом исчислении с 2021 по 2022 год. С другой стороны, продажи растительного мяса выросли более чем на 42% с 2020 по 2022 год, что свидетельствует о структурных, а не циклических изменениях. Доля веганов и вегетарианцев выросла с 6% в 2022 году до 10% в 2023 году, при этом еще большее число флекситарианцев сократило потребление мяса по этическим, экологическим и медицинским причинам. Спрос остается чувствительным к цене, отдавая предпочтение масштабируемому растительному мясу перед появляющимися клеточными вариантами, которые еще не доступны на коммерческом рынке.

Великобритания обладает одним из самых зрелых и коммерчески развитых рынков растительного мяса в Европе, характеризующимся высокой осведомленностью потребителей и жесткой конкуренцией в розничной торговле. Рост обусловлен быстрым расширением ассортимента продукции под собственными торговыми марками крупных супермаркетов, что сделало растительные альтернативы доступными и повсеместными, фактически сделав эту категорию массовой. Хотя специальные сельскохозяйственные субсидии для этого сектора ограничены, политика после Brexit в рамках Закона о сельском хозяйстве стимулирует устойчивое сельское хозяйство и землепользование, косвенно принося пользу цепочкам поставок растительных ингредиентов. Исследование NLM, проведенное в апреле 2025 года, показывает, что технология производства заменителей мяса в значительной степени развивается благодаря пищевым корпорациям, таким как Unilever в Великобритании. Кроме того, недавнее приобретение Meatless Farm и Clive's Purely Plants компанией Vegan Food Group демонстрирует критическую рыночную тенденцию к консолидации, когда специализированные организации создают интегрированные портфели для достижения масштаба, операционной эффективности и усиления переговорной силы как в розничной торговле, так и в сфере общественного питания.

Ключевые игроки рынка растительного мяса:

- Beyond Meat (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Impossible Foods (США)

- Kellogg's (MorningStar Farms) (США)

- Conagra Brands (Gardein) (США)

- Тофурки (США)

- Unilever (Нидерланды)

- Оутли (Швеция)

- ЭТО (Великобритания)

- Рюгенвальдер Мюле (Германия)

- Heura Foods (Испания)

- Nestlé (Швейцария)

- Nissin Foods (Япония)

- Fuji Oil Holdings (Daiz) (Япония)

- v2food (Австралия)

- Fable Food Co. (Австралия)

- Безлимитное мясо (Южная Корея)

- GoodDot (Индия)

- Blue Tribe Foods (Индия)

- Phuture Foods (Малайзия)

- Tival (Innovopro) (Израиль)

- Компания Beyond Meat стала одним из главных катализаторов развития рынка растительного мяса, стратегически сосредоточившись на том, чтобы сделать свою продукцию неотличимой от животного белка. Ключевые инициативы компании включают значительные инвестиции в исследования и разработки для улучшения ингредиентов и текстуры, а также заключение партнерских соглашений с такими крупными сетями быстрого питания, как McDonald's, KFC и Starbucks, для обеспечения широкого распространения и пробного использования своей продукции. В 2024 году чистая выручка компании составила 326 452 тыс. долларов США.

- Компания Impossible Foods изменила конкурентную среду на рынке растительного мяса благодаря запатентованному использованию гема, который обеспечивает вкус, похожий на мясной, и способность к «кровотечению». Ее основная стратегия заключается в доминировании в сегменте общественного питания сначала за счет флагманского партнерства с Burger King, а затем в расширении на розничную торговлю. Компания вертикально интегрирует производство ключевых ингредиентов и активно стремится к расширению на международные рынки.

- Компания Kellogg’s, используя свой бренд MorningStar Farms, опирается на огромные масштабы и дистрибуцию, которые она имеет как исторический игрок на рынке растительного мяса. Ее стратегические инициативы сосредоточены на диверсификации и обновлении портфеля, переработке всей линейки продуктов в веганские варианты и запуске новых современных продуктов, таких как линейка Incogmeato, для конкуренции с новыми брендами, имитирующими мясо.

- Компания Conagra Brands через свою дочернюю компанию Gardein применяет свой богатый опыт в производстве замороженных продуктов на рынке растительного мяса. Ее стратегия основана на сильных сторонах сегмента замороженных продуктов, предлагая широкий ассортимент доступных, удобных и вдохновленных мировой кухней блюд, таких как хрустящие цыплята с мандаринами и филе без рыбы. В 2025 году чистая выручка компании составила 11 612,8 долларов США.

- Компания Tofurky использует уникальную, ориентированную на миссию стратегию на рынке растительного мяса, уделяя особое внимание цельным пищевым ингредиентам и удовлетворяя потребности основных потребителей-вегетарианцев и веганов. Среди ее инициатив – расширение ассортимента за пределы культовых праздничных запеченных блюд, включая деликатесные ломтики, колбасы и темпе, часто с использованием традиционных методов ферментации.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок растительного мяса отличается высокой конкуренцией и доминируется новаторскими американскими брендами, такими как Beyond Meat и Impossible Foods, которые стимулируют инновации и проникновение в розничную торговлю и общественное питание. Крупные пищевые компании, такие как Nestlé, Unilever и Kellogg's, используют обширные дистрибьюторские сети для быстрого масштабирования. Стратегические инициативы многоуровневы и включают в себя значительные инвестиции в НИОКР для улучшения текстуры и вкуса, активное партнерство с глобальными сетями быстрого питания и расширение портфеля за счет разнообразных аналогов мяса и морепродуктов. Например, в августе 2025 года компания Perkins Coie консультировала Daring Foods, ведущий бренд растительного куриного мяса в США, в связи с его приобретением компанией v2food. Приобретение включает в себя стратегическое партнерство с японской компанией по производству ингредиентов Ajinomoto Co. Игроки из Европы и Азиатско-Тихоокеанского региона сосредотачиваются на региональных вкусах и местных источниках ингредиентов, чтобы завоевать местные рынки, одновременно стремясь к экспортным возможностям на переполненном, но растущем глобальном рынке.

Корпоративная среда рынка растительного мяса:

Последние события

- В ноябре 2025 года компания Beyond Meat, Inc., лидер в производстве растительного мяса, объявила о запуске совершенно новой упаковки Beyond Beef 2-Pack в розничных магазинах по всей Канаде, сделав последнюю версию своего растительного фарша более доступной для потребителей.

- В сентябре 2025 года JBS , крупнейшая в мире компания по производству мяса, объявила о создании нового объединения производителей растительной продукции, которое будет представлять ее европейские бренды растительных продуктов. В состав Vegetarian Butcher Collective войдут такие бренды, как Vivera и The Vegetarian Butcher.

- В марте 2025 года компания Unilever объявила о получении обязывающего предложения от Vivera о приобретении бренда The Vegetarian Butcher. Бренд был приобретен Unilever у основателя Яапа Кортевега и с тех пор демонстрирует уверенный двузначный рост в среднем, расширив свое присутствие более чем на 55 рынках по всему миру – как в розничной торговле, так и в сфере общественного питания.

- Report ID: 3155

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Авторские права © 2026 Research Nester. Все права защищены.