Обзор рынка креплений для самолетов:

Объем рынка креплений для самолетов в 2025 году оценивался в 1,5 млрд долларов США и, согласно прогнозам, достигнет 3,2 млрд долларов США к концу 2035 года, увеличиваясь на 7,6% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли креплений для самолетов оценивался в 1,6 млрд долларов США.

Глобальный спрос на авиационные опоры продолжает тесно коррелировать с темпами производства планеров, поставок двигателей и оборонных закупок, главным образом в США, Европе и Азии. Согласно данным Федерального управления гражданской авиации США за период с 2025 по 2045 год, ожидается, что парк магистральных пассажирских самолетов в США увеличится с 4829 до 6854 к 2045 году, что окажет непосредственное существенное влияние на спрос на авиационные опоры. Каждый новый самолет, поступающий в парк, требует опор двигателя, виброизоляционных опор, опор авионики и опор планера для системной интеграции. По мере расширения парка увеличивается и темп производства OEM-производителей, что повышает потребление крепежных элементов по всем категориям конструкций и подсистем. Прогнозируемый рост также увеличивает спрос на замену в течение всего жизненного цикла в рамках операций по техническому обслуживанию и ремонту, поскольку опоры являются чувствительными к усталости компонентами, требующими периодического осмотра и замены.

Этот рост сопровождается увеличением расходов на оборону; например, бюджет Министерства обороны США на 2024 финансовый год предусматривает значительные инвестиции в авиационную систему и связанные с ней закупки, что подчеркивает устойчивые инвестиции в платформы, требующие передовых решений для крепления. Рынок авиационных креплений дополнительно стимулируется острой необходимостью в усовершенствованных технологиях гашения вибраций и изоляции для защиты все более чувствительной авионики и обеспечения структурной целостности, при этом достижения в области материалов играют ключевую роль в удовлетворении высоких требований к производительности и весу. Авиационные крепления классифицируются как авиационные детали в рамках международных торговых категорий. Согласно данным ОЭСР за август 2024 г. – июль 2025 г., США являются крупнейшим экспортером авиационных деталей в мире, а стоимость экспорта достигла 138 миллиардов долларов США. Экспорт авиационных деталей включает в себя узлы, которые попадают в ту же экосистему цепочки поставок, что и авиационные крепления. Кроме того, высокие объемы экспорта свидетельствуют о сильной отечественной производственной базе в аэрокосмической отрасли, спросе на авиационные компоненты и надежной цепочке поставок, включая крепления.

Ключ Крепления для самолетов Сводка рыночной аналитики:

Основные региональные особенности:

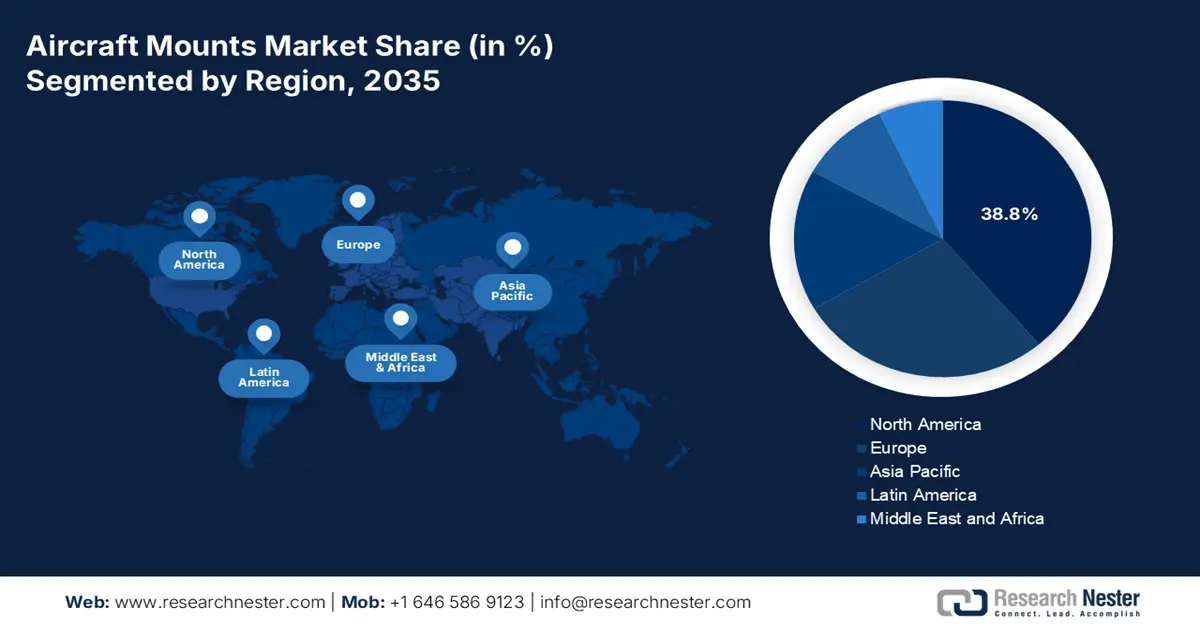

- В период с 2026 по 2035 год Северная Америка, по прогнозам, займет 38,8% рынка креплений для самолетов, чему будут способствовать расширяющиеся оборонные программы и развитая экосистема технического обслуживания и ремонта.

- Согласно прогнозам, к 2035 году темпы роста в Азиатско-Тихоокеанском регионе ускорятся на 6,2% в год, чему будут способствовать рост коммерческих авиаперевозок и масштабная модернизация вооруженных сил.

Анализ сегмента:

- Ожидается, что к 2035 году сегмент OEM-производителей на рынке креплений для самолетов займет 58,6% рынка, чему будет способствовать рост производства коммерческих и военных самолетов нового поколения.

- Ожидается, что к 2035 году коммерческая авиация будет доминировать в сегменте типов воздушных судов, чему будут способствовать растущие объемы пассажирских перевозок по всему миру и ускоренное обновление парка за счет моделей следующего поколения.

Основные тенденции роста:

- Военная модернизация и увеличение оборонных бюджетов

- Старение автопарка и сохраняющийся спрос на техническое обслуживание и ремонт.

Основные проблемы:

- Высокие инвестиции в НИОКР и капиталовложения.

- Сложная динамика глобальных цепочек поставок

Ключевые игроки: Lord Corporation (США), Parker Hannifin Corp (США), Hutchinson SA (Франция), Trelleborg AB (Швеция), Eaton Corporation (США), Vibratech TVC (США), ITT Inc. (США), Meggitt PLC (Великобритания), Safran SA (Франция), GMT Rubber-Metal-Technic Ltd. (Германия), Meister AG (Швейцария), Sumitomo Riko (Япония), Korean Air Aerospace Division (Южная Корея), Hindustan Aeronautics Ltd (HAL) (Индия), Héroux-Devtek Inc. (Канада), BASF (Engineered Materials) (Германия), Cadence Aerospace (США), Shock Tech, Inc. (США), Avionics Services Company (Австралия), Composites Technology Research Malaysia (CTRM) (Малайзия).

Глобальный Крепления для самолетов Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 1,5 млрд долларов США.

- Размер рынка в 2026 году: 1,6 млрд долларов США.

- Прогнозируемый объем рынка: 3,2 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 7,6% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (38,8% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Франция, Германия, Великобритания

- Развивающиеся страны: Индия, Южная Корея, Япония, Бразилия, Объединенные Арабские Эмираты

Last updated on : 4 December, 2025

Рынок креплений для самолетов: факторы роста и проблемы

Факторы роста

Военная модернизация и увеличение оборонных бюджетов: глобальная модернизация военной авиации является основным фактором развития современных систем крепления. В докладе Министерства обороны США от марта 2023 года, в котором бюджет Министерства обороны США был запрошен на сумму 842 миллиарда долларов США с увеличением на 26 миллиардов долларов в 2023 году и на 200 миллиардов долларов в 2022 году, говорится о расширении инвестиций в программы военной авиации. Основные компоненты систем крепления используются в истребителях и транспортных самолетах, вертолетах, системах разведки, наблюдения и рекогносцировки (ISR) и беспилотных летательных аппаратах. Увеличение оборонного бюджета, главным образом на закупки, НИОКР и техническое обслуживание, напрямую повышает спрос на эти системы крепления. Эта тенденция требует наличия систем крепления, способных выдерживать высокие значения отношения тяги к весу и обеспечивающих управление сигнатурой. Поставщики должны сотрудничать с оборонными подрядчиками и инвестировать в НИОКР для материалов, отвечающих этим часто засекреченным техническим характеристикам, чтобы обеспечить долгосрочные потоки доходов, привязанные к конкретным программам.

- Старение авиапарка и устойчивый спрос на техническое обслуживание и ремонт: длительный срок службы самолетов обеспечивает стабильный рынок послепродажного обслуживания и замены амортизаторов. Стареющий глобальный авиапарк, включающий множество самолетов старше нескольких лет, проходит непрерывный цикл технического обслуживания, в ходе которого заменяются изношенные амортизаторы и виброопоры. Это создает предсказуемый поток повторяющихся доходов, отличающийся от цикличности производства новых самолетов. Кроме того, компании могут извлечь из этого выгоду, развивая обширные сети налаженных связей в сфере технического обслуживания и ремонта и предлагая экономически эффективные сертифицированные детали с более длительным сроком службы. Этот сегмент послепродажного обслуживания в основном устойчив к экономическим спадам, которые могут задерживать заказы на новые самолеты. Например, прогноз FAA на 2023 год показывает, что значительная часть действующего авиапарка будет нуждаться в постоянном техническом обслуживании в течение десятилетий, обеспечивая долгосрочный спрос на замену амортизаторов.

- Расширение парка коммерческих авиалайнеров: Рост коммерческого флота остается основополагающим фактором спроса на крепления для самолетов. Данные Министерства транспорта США за март 2023 года показали, что пассажиропоток американских авиалайнеров растет, и в 2022 году он составил 853 миллиона человек. Увеличение числа пассажиров повышает загрузку самолетов и ускоряет циклы замены парка. Увеличение поставок новых самолетов требует заводской установки креплений для двигателей, систем посадки и авионики. Высокая загрузка также стимулирует износ креплений, увеличивая объемы замены, обусловленные необходимостью технического обслуживания и ремонта. Нормализация глобальных авиаперевозок до 2025 года продолжает поддерживать стабильность производства OEM-производителей. Прогнозируется, что в 2025 году, сохраняя эту тенденцию, мировой рынок креплений для самолетов будет расти по мере возвращения темпов производства коммерческих самолетов к допандемийному уровню.

Проблемы

- Высокие инвестиции в НИОКР и капитальные вложения: разработка современных креплений из композитных материалов с интегрированной системой мониторинга состояния требует значительных первоначальных вложений. Например, исследования НАСА в области конструкций планеров следующего поколения, влияющих на конструкцию креплений, финансируются за счет грантов и контрактов на миллионы долларов. Недавний отчет показал, что интенсивность НИОКР в аэрокосмической отрасли выше, чем в среднем по всем производственным секторам. Кроме того, такие признанные игроки, как Lord Corporation, вкладывают значительные средства в лаборатории материаловедения и испытательные центры, что является непосильным капиталовложением для более мелких и начинающих поставщиков.

- Сложная динамика глобальных цепочек поставок: производители подвержены сбоям в поставках специализированного сырья, такого как высокоэффективные эластомеры и сплавы. Последние данные показывают, что проблемы с цепочками поставок были ключевым фактором, ограничивающим темпы производства самолетов в последние годы. Кроме того, компании решают эту проблему за счет вертикальной интеграции и стратегий многоканального снабжения, но новые участники рынка не обладают такими рычагами влияния. Геополитическая напряженность и торговые ограничения могут еще больше задерживать поставки критически важных компонентов, напрямую влияя на графики производства и способность выполнять заказы в срок, что наносит ущерб репутации нового поставщика.

Размер и прогноз рынка креплений для самолетов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

7,6% |

|

Базовый размер рынка (2025 год) |

1,5 миллиарда долларов США |

|

Прогнозируемый размер рынка (2035 год) |

3,2 миллиарда долларов США |

|

Региональный охват |

|

Сегментация рынка креплений для самолетов:

Анализ сегмента конечных пользователей

OEM-производители доминируют в сегменте конечных пользователей и, как ожидается, к 2035 году будут занимать долю рынка в 58,6%. Рост сегмента обусловлен темпами производства новых коммерческих и военных самолетов. Крепления являются неотъемлемыми, критически важными компонентами безопасности, устанавливаемыми на этапе первоначальной сборки, что создает прямую корреляцию между объемом производства самолетов и спросом со стороны OEM-производителей. Рост сегмента подпитывается глобальным спросом на новые экономичные модели самолетов от таких производителей, как Airbus и Boeing. Рынок послепродажного обслуживания фрагментирован и ориентирован на удовлетворение потребностей в техническом обслуживании, что представляет собой меньший поток повторяющихся доходов на единицу продукции по сравнению с первоначальной установкой OEM-компонентов. Финансовые масштабы новых авиационных программ укрепляют первенство сегмента OEM. Согласно данным AIA за сентябрь 2023 года, экспорт аэрокосмической и оборонной продукции из США достиг 104,8 млрд долларов США в 2022 году, а основными направлениями экспорта из США являются Канада, Франция и Великобритания. Эти данные указывают на огромную ценность цепочки поставок OEM-производителей, включая крепления для самолетов.

Анализ сегментов типов воздушных судов

В сегменте типов воздушных судов лидирует коммерческая авиация, и ожидается, что к 2035 году она займет значительную долю рынка. Это доминирование обусловлено глобальным спросом на пассажирские перевозки и заменой устаревшего флота моделями нового поколения, такими как семейства Airbus A320neo и Boeing 737 MAX. Эти самолеты являются основными рабочими лошадками на внутренних и международных маршрутах, а их большие объемы производства напрямую приводят к спросу на тысячи соответствующих двигателей, фюзеляжей и компонентов крепления. Федеральное управление гражданской авиации США прогнозирует устойчивый рост, ожидая увеличения пассажирского флота американских авиаперевозчиков в течение следующих лет, что подчеркивает постоянный спрос на новые самолеты и их интегрированные системы. Это стабильное расширение флота гарантирует, что коммерческая авиация останется крупнейшим рынком компонентов крепления для самолетов для поставщиков.

Анализ сегментов приложений

К 2035 году виброизоляция станет движущей силой сегмента применения в сегменте опор самолетов и будет иметь решающее значение для обеспечения производительности и долговечности. Этот сегмент занимает наибольшую долю, поскольку опоры должны защищать планер от вибраций двигателя и предохранять чувствительную авионику и системы кабины от усталости. Жизненно важное значение этой функции подтверждается строгими требованиями к сертификации со стороны таких органов, как FAA. Усовершенствованная виброизоляция особенно важна для двигателей нового поколения с высоким коэффициентом двухконтурности и композитных конструкций планера, имеющих различные динамические характеристики. Национальное управление по аэронавтике и исследованию космического пространства (НАСА) активно занимается исследованиями в области передовой структурной динамики и контроля вибрации для самолетов следующего поколения, подтверждая необходимость непрерывной технологической эволюции и инвестиций в эту конкретную область применения для удовлетворения потребностей и будущих проектов самолетов.

Наш углубленный анализ рынка креплений для самолетов включает следующие сегменты:

Сегмент | Подсегменты |

Тип крепления |

|

Материал |

|

Тип самолета |

|

Приложение |

|

Система |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок авиационных креплений — региональный анализ

Анализ рынка Северной Америки

Северная Америка является доминирующим игроком на рынке креплений для самолетов и, как ожидается, к 2035 году займет 38,8% выручки. Движущими силами рынка являются высокие расходы на оборону, зрелый сектор технического обслуживания и ремонта (ТОиР) и сильное присутствие производителей оригинального оборудования (OEM). Постоянные инвестиции Министерства обороны США в самолеты следующего поколения, такие как B-21 Raider и F-35, создают стабильный спрос на передовые системы крепления. Кроме того, прогноз FAA о росте коммерческого флота требует новых креплений и поддерживает развитый рынок послепродажного обслуживания. Ключевые тенденции включают интеграцию интеллектуальных креплений с возможностями мониторинга состояния и переход к легким композитным материалам для повышения топливной эффективности и производительности как коммерческих, так и военных платформ.

Рынок креплений для самолетов в США развивается благодаря модернизации военной техники и росту коммерческого сектора, удовлетворяя существующий спрос. Основные тенденции включают повышенное внимание к виброизоляции креплений двигателей, обязательную проверку со стороны Федерального управления гражданской авиации (FAA) для моделей Gulfstream G500/G600 из-за проблем с качеством креплений двигателей, что обеспечивает безопасность высокопроизводительных реактивных самолетов. Согласно отчету CSIS за октябрь 2022 года, программа армии по усовершенствованию турбинных двигателей, достигшая пика в 260 миллионов долларов США в 2022 году и демонстрирующая устойчивый рост, делает акцент на передовых креплениях для повышения тепловой эффективности и снижения веса планеров. Такой акцент на легких и прочных материалах имеет решающее значение для характеристик самолетов следующего поколения. Кроме того, производители инвестируют в исследования и разработки в области композитных и интеллектуальных материалов. Эти инновации необходимы для удовлетворения двойных требований: растущих оборонных бюджетов и расширения возможностей коммерческой авиации.

Инвестиции, связанные с установкой самолетов.

Инвестиционная категория | Описание | Сумма инвестиций | Примечания |

Авионика и оборудование нового поколения | Совместные инвестиции Федерального управления гражданской авиации (FAA) и авиакомпаний в модернизацию авионики самолетов, включая монтажное оборудование. | Федеральное управление гражданской авиации (FAA) потратит более 15 миллиардов долларов США к концу 2024 года; ожидается, что отрасль потратит около 15 миллиардов долларов США. | Инвестиции включают в себя оснащение авионикой, необходимое для внедрения новых возможностей, таких как ADS-B In и системы передачи данных. |

Финансирование программы FAA NextGen | Инвестиции Федерального управления гражданской авиации (FAA) в рамках капитальной программы направлены на модернизацию систем управления воздушным движением и авионики. | Включено в общую смету финансирования программы NextGen в размере 36 миллиардов долларов США. | Рассматриваются вопросы установки технологий и оборудования, включая крепления для авионики и системной интеграции. |

НИОКР компонентов авиационных систем | Финансирование исследований направлено на обеспечение безопасности в аэрокосмической отрасли, разработку авионики и инновации в авиационных системах. | Конкретные количественные показатели не указаны; часть бюджета FAA на НИОКР. | Оказывает поддержку в разработке технологий, имеющих отношение к монтажу и интеграции в самолеты в рамках модернизации NextGen. |

Источник: FAA, июль 2025 г.

На рынок креплений для самолетов в Канаде влияют постоянное обновление флота, увеличение активности региональных авиакомпаний и инвестиции в авиационную инфраструктуру. Ключевые тенденции связаны с модернизацией истребительной авиации: на закупку 88 истребителей выделено 27,7 млрд долларов США на оборудование, обучение и информационные услуги, техническое обслуживание и ремонт, а также строительство объектов для истребительных эскадрилий. Эти данные напрямую определяют спрос на крепления для самолетов, поскольку истребителям необходимы крепления для двигателей и силовых установок, виброизолирующие крепления и конструктивные крепления для датчиков, вооружения и электроники. Поскольку каждый самолет включает в себя сотни компонентов крепления в рамках критически важной системы, крупномасштабные программы закупок существенно расширяют базу спроса на крепления, устанавливаемые производителями оригинального оборудования (OEM) и заменяемые в течение всего срока службы.

Анализ рынка Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанский регион является самым быстрорастущим на рынке креплений для самолетов и, как ожидается, будет расти со среднегодовым темпом роста в 6,2% в течение прогнозируемого периода. Рост коммерческих авиаперевозок, модернизация вооруженных сил и стратегические правительственные инициативы стимулируют рынок креплений для самолетов. Доминирование региона обусловлено быстрым расширением внутренних авиапарков Индии и Китая, а также наличием развитых аэрокосмических центров в Южной Корее и Японии. Ключевыми факторами являются крупные коммерческие заказы от таких авиакомпаний, как IndiGo и Air India, которые требуют соответствующего увеличения услуг по техническому обслуживанию и ремонту (MRO) и спроса на компоненты. Региональная напряженность в военных вопросах поддерживает значительные инвестиции в отечественные авиационные программы, такие как индийский TEJAS и южнокорейский истребитель KF-21 Boramae, для которых требуются специализированные высокоэффективные системы крепления. Ключевой тенденцией является стратегическое стремление к локализации цепочки поставок, при этом правительства продвигают программы «Сделано в Индии» и «Сделано в Китае 2025», чтобы минимизировать зависимость от импорта и развивать отечественные производственные мощности в аэрокосмической отрасли, что напрямую влияет на цепочку поставок креплений.

Индийский рынок креплений для самолетов переживает взрывной рост, обусловленный одним из самых быстрорастущих в мире секторов коммерческой авиации и решительными усилиями правительства по импортозамещению в оборонной промышленности. Основной движущей силой является беспрецедентное расширение флота: индийские авиакомпании размещают заказы на новые самолеты, что напрямую стимулирует спрос на новые крепления от производителей оригинального оборудования и параллельный рост услуг по техническому обслуживанию и ремонту. Этот коммерческий бум сопровождается модернизацией оборонного сектора в рамках инициативы «Сделано в Индии». Согласно отчету PIB за февраль 2023 года, капитальные ассигнования на оборонные службы в бюджете Союза на 2023-2024 годы были увеличены до 1,62 триллиона рупий, значительная часть которых направлена на финансирование отечественных аэрокосмических программ, таких как истребитель TEJAS и вертолет Dhruv, создавая специализированный высокодоходный рынок для систем крепления местного производства. Эта стратегическая направленность гарантирует устойчивый двузначный рост отечественного рынка креплений для самолетов на протяжении всего десятилетия.

Китай является крупнейшим игроком на рынке креплений для самолетов в Азиатско-Тихоокеанском регионе и доминирует благодаря стремлению государства к аэрокосмической самодостаточности. Движущей силой рынка является быстрое наращивание объемов производства узкофюзеляжного самолета COMAC C919, который напрямую конкурирует с моделями Boeing и Airbus и требует наличия полностью отечественной цепочки поставок компонентов, таких как крепления двигателей и планеров. Этот коммерческий импульс дополняется непрерывной модернизацией ВВС Народно-освободительной армии Китая, которые используют передовые отечественные самолеты, такие как истребитель-невидимка J-20. Согласно отчету Министерства обороны США за 2023 год о военной мощи Китая, Китай располагает более чем 1300 боевыми самолетами четвертого и пятого поколений, что свидетельствует о масштабах его флота и устойчивом высоком спросе на передовые технологии крепления, необходимые для этих платформ.

Анализ европейского рынка

Европейский рынок креплений для самолетов — это зрелый и стабильный сектор, характеризующийся сильным присутствием производителей аэрокосмической техники, жесткими правилами EASA и значительными программами модернизации оборонного сектора. Доля региона сосредоточена в странах с ведущей аэрокосмической промышленностью, а именно во Франции, Германии и Великобритании. Ключевыми факторами являются высокие темпы производства коммерческих самолетов Airbus, в основном семейства A320neo, которые напрямую подпитывают спрос на системы, устанавливаемые производителями. Кроме того, европейские расходы на оборону находятся на восходящей траектории благодаря таким инициативам, как программа Future Combat Air System и программа Tempest, требующим решений для креплений нового поколения с использованием передовых материалов и стелс-технологий. Важной тенденцией является переход к устойчивой авиации, что вынуждает производителей разрабатывать более легкие композитные крепления, которые способствуют минимизации расхода топлива и выбросов, что соответствует амбициозным целям «Зеленого соглашения» ЕС.

По прогнозам, к 2035 году Франция займет наибольшую долю рынка по выручке, в основном благодаря своей ключевой роли в консорциуме Airbus и программе Future Combat Air System. Будучи родиной линий окончательной сборки, Франция является эпицентром европейского производства коммерческой авиации, создавая стабильно высокий спрос на крепления для самолетов. В отчете Министерства вооруженных сил за 2025 год говорится, что в июле 2024 года компания Boeing объявила о приобретении своего субподрядчика Spirit AeroSystems за 4,7 миллиарда долларов США. Кроме того, Spirit AeroSystems получила выручку в размере 6 миллиардов долларов США в 2023 году и производила дефектные детали для гражданских самолетов Boeing, в основном для 737 MAX. Компания Boeing известна тем, что частично переносит производство своих самолетов на внутренние производственные мощности для более эффективного выявления дефектов. Это приобретение напрямую влияет на производство структурных компонентов, обеспечение качества и стабильность цепочки поставок креплений для самолетов, используемых на платформах Boeing.

Прогнозируется, что рынок креплений для самолетов в Великобритании станет вторым по величине рынком, движущей силой которого являются собственные программы боевой авиации и ведущая в мире экосистема исследований и разработок в аэрокосмической отрасли. Участие Министерства обороны Великобритании в программе Tempest через команду Team Tempest, наряду с модернизацией флота F-35 и Typhoon, создает концентрированный спрос на передовые запатентованные решения для креплений. Согласно обновленной стратегии национального судостроения правительства Великобритании на 2023 год, принципы технологического суверенитета и устойчивости цепочки поставок применяются во всем оборонном секторе, включая аэрокосмическую отрасль, с акцентом на внутренние возможности. Эта тенденция, в сочетании с исследованиями, проводимыми такими агентствами, как Innovate UK, в области легких композитных материалов и цифрового проектирования, гарантирует, что британский рынок останется на переднем крае технологий креплений, независимых от европейских цепочек поставок после Brexit, и обеспечит ему прочные рыночные позиции.

Ключевые игроки рынка креплений для самолетов:

- Корпорация Лорд (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- Parker Hannifin Corp (США)

- Hutchinson SA (Франция)

- Треллеборг АБ (Швеция)

- Корпорация Итон (США)

- Vibratech TVC (США)

- ITT Inc. (США)

- Meggitt PLC (Великобритания)

- Safran SA (Франция)

- GMT Rubber-Metal-Technic Ltd. (Германия)

- Meister AG (Швейцария)

- Сумитомо Рико (Япония)

- Корейское авиационно-космическое подразделение (Южная Корея)

- Hindustan Aeronautics Ltd (HAL) (Индия)

- Héroux-Devtek Inc. (Канада)

- BASF (Инженерные материалы) (Германия)

- Cadence Aerospace (США)

- Shock Tech, Inc. (США)

- Компания по обслуживанию авионики (Австралия)

- Composites Technology Research Malaysia (CTRM) (Малайзия)

- Компания Lord Corporation является доминирующим игроком на рынке авиационных опор и известна своими передовыми эластомерными и гидравлическими технологиями виброизоляции. Компания значительно продвинула эту область, интегрировав интеллектуальные материалы. Эта интеграция позволяет собирать данные о вибрации и нагрузке в режиме реального времени непосредственно с опор двигателя и планера, что облегчает прогнозируемое техническое обслуживание и повышает общую безопасность и эффективность эксплуатации самолета.

- Компания Parker Hannifin Corp использует свой обширный опыт в области технологий управления движением, чтобы занять доминирующее положение на рынке креплений для самолетов. Компания добилась значительных успехов, внедрив в свои решения легкие высокопрочные композитные материалы и активную систему демпфирования. Это развитие приводит к улучшению виброизоляции важных систем авионики и салона, что напрямую способствует повышению летно-технических характеристик самолета. В 2024 году объем продаж корпорации составил приблизительно 20 миллиардов долларов США.

- Компания Hutchinson SA заняла свою нишу на рынке авиационных креплений благодаря своим специализированным знаниям в области полимеров и эластомеров. Компания стала пионером в использовании специально разработанного демпфирующего материала в своих антивибрационных креплениях, что привело к значительному снижению шума и усталости конструкции. Этот прорыв в отрасли авиационных креплений гарантирует защиту важных компонентов от неблагоприятных условий эксплуатации, увеличивая срок службы самолета.

- Компания Trelleborg AB является мировым лидером на рынке авиационных креплений и специализируется на разработке полимерных решений, способных выдерживать экстремальные условия. Компания добилась значительных успехов, разработав огнестойкие и термостойкие системы изоляции для креплений двигателей и пилонов. Это нововведение на рынке авиационных креплений имеет решающее значение для повышения безопасности и производительности современных самолетов, обеспечивая сохранение целостности и функциональности критически важных систем крепления в сложных условиях. Чистая выручка компании в 2024 году составила 34 170 миллионов шведских крон.

- Корпорация Eaton использует свои глубокие знания в области управления питанием и системной интеграции для достижения высоких результатов на рынке авиационных креплений. Компания является пионером в разработке интегрированных систем крепления, которые гасят вибрации, а также способствуют снижению общего веса самолета и повышению топливной эффективности. Этот стратегический прорыв на рынке авиационных креплений гарантирует, что решения Eaton имеют решающее значение для проектирования самолетов следующего поколения, где каждый компонент должен способствовать достижению более высоких целей в области устойчивого развития и операционной эффективности.

Ниже приведён список ключевых игроков, работающих на мировом рынке креплений для самолётов:

Глобальный рынок креплений для самолетов отличается высокой конкуренцией, и на нем доминируют ключевые игроки из США и Европы. Эти игроки используют свой глубокий опыт в материаловении и давние связи с крупными производителями оригинального оборудования, такими как Boeing и Airbus. Ключевая стратегическая инициатива сосредоточена на инновациях для разработки более легких, прочных и виброустойчивых компонентов для самолетов следующего поколения. Компании активно стремятся к слияниям и поглощениям для расширения своих продуктовых портфелей и глобального присутствия. Например, Signia Aerospace, портфельная компания Arcline Investment Management, объявила в августе 2025 года о приобретении Precise Flight, Inc., ведущего разработчика и производителя революционных систем и оборудования для обеспечения безопасности полетов. Кроме того, очевиден значительный сдвиг в сторону долгосрочных контрактов на техническое обслуживание и ремонт, что приводит к стабильному доходу и укреплению лояльности клиентов в циклической отрасли.

Обзор корпоративного сектора рынка креплений для самолетов:

Последние события

- В октябре 2025 года компания Airbus и Tata Advanced Systems Limited объявили о начале новой эры: вертолет H125, произведенный в Индии, начнет полеты из штата Карнатака. Этот шаг раскрывает весь потенциал рынка вертолетов в Южной Азии.

- В сентябре 2025 года компания Joby, входящая в состав ANA Holdings, даст старт следующему этапу развития аэротакси в Японии, проведя публичную демонстрацию полета на выставке Expo 2025 в Осаке, регион Кансай, Япония. Это станет первым подобным случаем в мире и ознаменует новый этап в развитии экосистемы аэротакси в Японии.

- В марте 2025 года компания RTX заключила три соглашения с JetZero, разработчиком инновационного самолета с интегрированным крылом и фюзеляжем, на поставку ключевых систем для полномасштабного демонстрационного образца этого самолета.

- Report ID: 2747

- Published Date: Dec 04, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.