Обзор рынка авиационных датчиков:

Объем рынка авиационных датчиков в 2025 году оценивался в 7,6 млрд долларов США и, согласно прогнозам, достигнет 12,7 млрд долларов США к концу 2035 года, увеличиваясь на 5,2% в год в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем отрасли авиационных датчиков оценивался в 8,1 млрд долларов США.

Расширение флота и модернизация, обусловленная нормативными требованиями, продолжают поддерживать устойчивый спрос на рынке авиационных датчиков в коммерческой, оборонной и деловой авиации. Данные Федерального управления гражданской авиации США за 2023-2043 годы показывают, что активный коммерческий флот США, как ожидается, превысит 6852 самолета в 2022 году и достигнет 10286 в 2043 году, при этом большая часть чистого прироста придется на узкофюзеляжные самолеты, что приведет к увеличению потребности в приборах управления полетом, мониторинга окружающей среды, навигации и контроля состояния как в новых, так и в модернизированных самолетах. Параллельно усиливается контроль за безопасностью. Национальное управление по безопасности на транспорте сообщает, что потеря управления и системные аномалии остаются основными причинами серьезных авиационных инцидентов, что подтверждает необходимость инвестиций авиакомпаний и лизинговых компаний в более точные датчики для обеспечения резервирования и технического обслуживания на основе состояния.

Что касается операционной деятельности, то, по данным Бюро транспортной статистики США за март 2023 года, американские авиакомпании перевезли почти 853 миллиона пассажиров в 2021 году. Это восстановление приводит к увеличению коэффициентов использования и стимулированию циклов технического обслуживания, что, в свою очередь, увеличивает постоянный спрос на замену датчиков и модернизацию авионики и систем планера. Оборонные и космические программы обеспечивают дополнительную стабильную базу спроса с многолетней перспективой. В отчете Министерства обороны США за март 2023 года показано, что в 2024 году Министерству обороны было выделено почти 842 миллиарда долларов США, при этом приоритет отдавался закупкам и НИОКР в области самолетов следующего поколения, беспилотных систем и программ повышения живучести, которые включают в себя интенсивное использование датчиков в системах наведения, ситуационной осведомленности, двигательных установках, мониторинге и структурной целостности. Эти правительственные и многосторонние показатели указывают на рынок, который в меньшей степени определяется циклическими колебаниями, а в большей степени структурными факторами, ростом флота, требованиями безопасности и инвестициями в оборонную/космическую отрасль, что поддерживает стабильный многосегментный спрос на авиационные датчики в среднесрочной перспективе.

Ключ Авиационные датчики Сводка рыночной аналитики:

Основные региональные особенности:

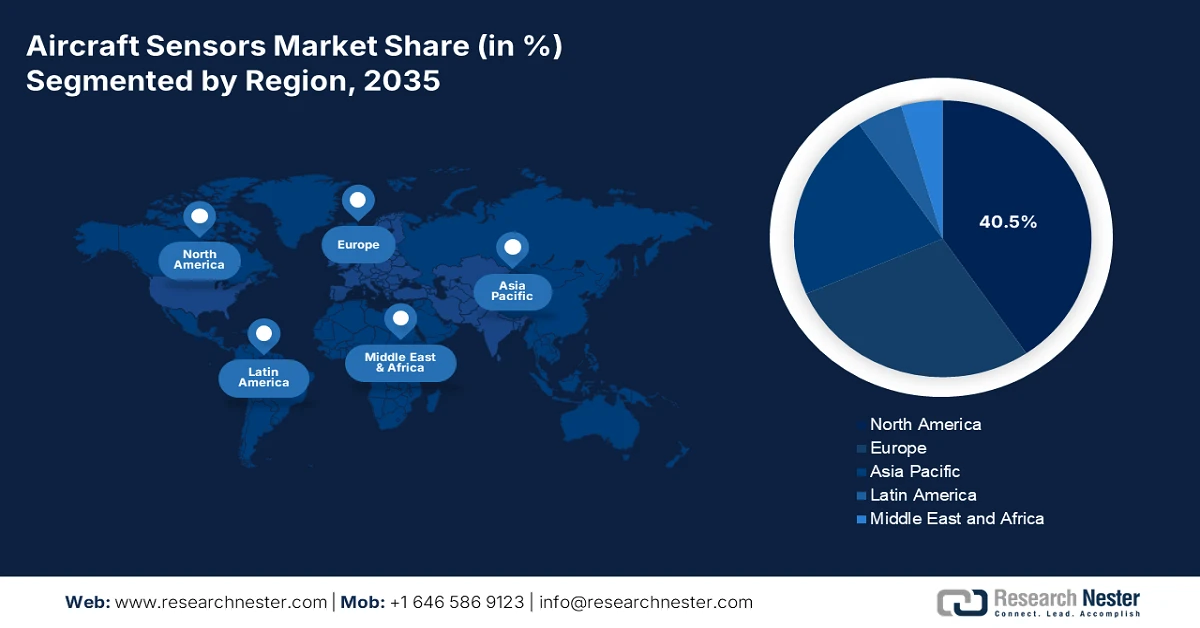

- Ожидается, что к 2035 году на Северную Америку будет приходиться 40,5% выручки на рынке авиационных датчиков, чему будут способствовать масштабные программы модернизации оборонного сектора, сильная база коммерческих OEM-производителей и компаний по техническому обслуживанию и ремонту, а также ускоренное внедрение интеллектуальных подключенных сенсорных технологий.

- По прогнозам, в период с 2026 по 2035 год Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста в 7,3%, чему будут способствовать активное наращивание коммерческого авиапарка, рост программ в области беспилотной и военной авиации, а также стремление региона к аэрокосмической самодостаточности.

Анализ сегмента:

- Согласно прогнозам, к 2035 году производители оригинального оборудования (OEM) в сегменте точек продаж на рынке авиационных датчиков будут занимать доминирующую долю в 75,6%, что будет обусловлено широкой интеграцией датчиков на начальном этапе производства самолетов и долгосрочными отношениями с поставщиками, привязанными к устойчивым объемам производства самолетов.

- Ожидается, что к 2035 году коммерческая авиация в сегменте типов воздушных судов будет занимать почти половину общего дохода, чему способствуют большие глобальные флоты и активизация инвестиций авиакомпаний в самолеты нового поколения, оснащенные большим количеством датчиков.

Основные тенденции роста:

- Модернизация обороны и увеличение военных бюджетов

- Развитие беспилотной и автономной авиации

Основные проблемы:

- Высокие затраты на НИОКР и тестирование передовых технологий.

- Длительный жизненный цикл продукта и циклы квалификации

Ключевые игроки: Honeywell International Inc. (США), TE Connectivity Ltd. (Швейцария), Amphenol Corporation (США), Safran SA (Франция), Thales Group (Франция), Meggitt PLC (Великобритания), Curtiss-Wright Corporation (США), Woodward, Inc. (США), GE Aviation (США), Collins Aerospace (США), Garmin Ltd. (Швейцария), Lord Corporation (США), Parker Hannifin Corporation (США), Esterline Technologies Corporation (США), Diehl Stiftung & Co. KG (Германия), TT Electronics plc (Великобритания), Japan Aviation Electronics Industry, Ltd. (Япония), Bharat Electronics Limited (Бельгия) (Индия), L3Harris Technologies, Inc. (США), Ultra Electronics Holdings (Великобритания).

Глобальный Авиационные датчики Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 7,6 млрд долларов США.

- Размер рынка в 2026 году: 8,1 млрд долларов США.

- Прогнозируемый объем рынка: 12,7 млрд долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 5,2% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (40,5% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Китай, Германия, Франция, Великобритания

- Развивающиеся страны: Индия, Япония, Канада, Южная Корея, Италия

Last updated on : 22 January, 2026

Рынок авиационных датчиков: факторы роста и проблемы

Факторы роста

- Модернизация обороны и увеличение военных бюджетов: государственные расходы на оборону являются основным, нециклическим фактором роста спроса на передовые сенсоры, главным образом для радиолокационных, электрооптических и радиоэлектронных систем. Министерство обороны США в марте 2024 года отметило, что бюджетный запрос включает 143,2 миллиарда долларов США на закупки и НИОКР, значительная часть которых предназначена для самолетов следующего поколения, которые плотно оснащены тысячами датчиков на каждой платформе. Это создает долгосрочный финансируемый поток для производителей сенсоров, способных соответствовать строгим военным спецификациям и требованиям кибербезопасности, предлагая стабильные контракты даже в условиях колебаний коммерческой авиации. Рост в этом секторе дополнительно подчеркивается глобальной тенденцией: НАТО сообщило, что европейские союзники и Канада увеличили расходы на оборону восьмой год подряд, обеспечив устойчивый спрос среди стран-союзников.

- Развитие беспилотной и автономной авиации: стремительное расширение беспилотных летательных аппаратов создает перспективный канал для легких и высокоточных датчиков. По данным Федерального управления гражданской авиации США (FAA) за декабрь 2024 года, в США зарегистрировано более 1 миллиона дронов, причем коммерческие операции все больше ориентированы на логистический контроль и обеспечение общественной безопасности. Государственные программы, поддерживающие стандарты управления воздушным движением БПЛА и обнаружения и предотвращения столкновений, стимулируют спрос на навигационные визуальные и экологические датчики, оптимизированные для автономной работы. На оборонном уровне инвестиции Министерства обороны в беспилотные и опционально пилотируемые летательные аппараты еще больше расширяют эту тенденцию на высокоэффективные платформы. Поставщикам следует отдавать приоритет оптимизированным портфелям датчиков и модульным подходам к интеграции, чтобы обслуживать как гражданский, так и оборонный рынок БПЛА, где сертификация и быстрая итерация сосуществуют.

- Космические программы и программы для высотных полетов : финансируемые государством космические и околокосмические инициативы усиливают спрос на радиационно-стойкие и устойчивые к экстремальным условиям датчики, которые все чаще используются в передовых авиационных приложениях. Такие программы, как миссия НАСА «Артемида» и продолжающиеся федеральные инвестиции в исследования Земли и аэронавтику, требуют высоконадежных датчиков для наведения, навигации, терморегулирования, мониторинга двигательной установки и обеспечения структурной целостности. Эти приоритеты стимулируют инновации поставщиков в области материаловедения, проектирования с резервированием и отказоустойчивых архитектур, которые теперь напрямую влияют на разработку самолетов следующего поколения. Те же стандарты датчиков, которые проходят квалификацию для космических полетов, становятся актуальными для высотных платформ с большой продолжительностью полета, сверхзвуковых самолетов и будущих стратосферных систем, где воздействие экстремальных температур и радиации сопоставимо. В результате государственные расходы на космическую деятельность становятся технологическим мультипликатором для спроса на передовые авиационные датчики.

Проблемы

- Высокие затраты на НИОКР и тестирование передовых технологий: разработка датчиков для самолетов следующего поколения требует огромных инвестиций в НИОКР таких технологий, как волоконно-оптические датчики и передовые МЭМС-технологии. Стоимость проектирования, создания прототипов и экологических испытаний является непомерно высокой. Ведущие игроки решают эту проблему, интегрируя НИОКР в свои основные программы по разработке двигателей и шасси, используя внутреннее финансирование от крупных контрактов с OEM-производителями. Например, их инвестиции в комплекс датчиков для двигателя LEAP были амортизированы на тысячи единиц. Новым игрокам не хватает такого масштаба, что делает первоначальные НИОКР высокорискованным финансовым предприятием с длительными сроками окупаемости.

- Длительные жизненные циклы продукции и циклы квалификации: Срок службы авиационных платформ составляет много лет, и как только датчик проходит квалификацию для конкретной модели, он становится фактическим стандартом, закрепляя за поставщиком выбранную модель. Это создает на рынке ситуацию, когда получение технических характеристик на раннем этапе имеет решающее значение. Ключевые игроки обеспечили себе долгосрочные позиции в таких программах, как Airbus A350, участвуя в совместной разработке за годы до первого полета. Для нового поставщика один только цикл квалификации занимает годы, в течение которых он должен поддерживать свою деятельность без продаж по этой программе. Это требует долгосрочного инвестирования и стратегического видения, которые многие стартапы не могут себе позволить.

Размер и прогноз рынка авиационных датчиков:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

5,2% |

|

Базовый размер рынка (2025 год) |

7,6 млрд долларов США |

|

Прогнозируемый размер рынка (2035 год) |

12,7 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка авиационных датчиков:

Анализ сегмента точек продаж

В сегменте продаж доминируют производители оригинального оборудования (OEM), и ожидается, что к 2035 году их доля на рынке авиационных датчиков достигнет 75,6%. Это доминирование обусловлено современными самолетами, такими как Boeing 787 или Airbus A350, которые интегрируют тысячи датчиков на этапе первоначального производства, создавая высокодоходные долгосрочные отношения в цепочке поставок. Рынок послепродажного обслуживания, хотя и имеет решающее значение для технического обслуживания, значительно меньше по сравнению с ними. Устойчивая сила канала OEM напрямую связана с темпами производства коммерческой авиации. Например, несмотря на проблемы в цепочке поставок, поставки и объемы продаж новых самолетов в аэрокосмической отрасли США продемонстрировали устойчивость: поставки поршневых самолетов достигли 1524 единиц в 2022 году, что на 8,2% больше, чем в 2021 году, согласно отчету AOPA за февраль 2023 года. Эти данные указывают на устойчивый спрос со стороны OEM-производителей, который напрямую стимулирует интеграцию датчиков.

Анализ сегментов связи

В сегменте средств связи проводные датчики сохраняют лидирующие позиции на рынке в прогнозируемый период. Это доминирование обусловлено первостепенной важностью для аэрокосмической отрасли надежности, устойчивости к электромагнитным помехам и детерминированной передачи данных, необходимой для критически важных систем полета, таких как системы управления полетом и двигательные установки. Хотя беспроводные датчики набирают популярность для мониторинга состояния здоровья и применения в салоне самолета благодаря преимуществам в плане веса и гибкости, проводные решения остаются обязательным стандартом для основных систем. Ключевым показателем устойчивости этой инфраструктуры является продолжающийся рост флота, основанный на проводных архитектурах. Федеральное управление гражданской авиации США (FAA) прогнозирует рост флота коммерческих авиаперевозчиков, что подчеркивает долгосрочное расширение, подкрепленное традиционными, надежными проводными сетями датчиков.

Анализ сегментов типов воздушных судов

Сегмент коммерческой авиации является бесспорным лидером по типу самолетов, занимая почти половину общей выручки рынка. Это доминирование подпитывается большим количеством датчиков, устанавливаемых в каждом новом поколении узкофюзеляжных и широкофюзеляжных самолетов, а также огромным глобальным флотом и строгими нормативными требованиями к непрерывному мониторингу. Восстановление авиаперевозок после пандемии стимулировало инвестиции авиакомпаний в новые топливоэффективные самолеты, которые в значительной степени зависят от датчиков для оптимизации характеристик. Эта тенденция четко подтверждается статистикой производства и поставок. По данным Бюро экономического анализа США (BEA) за сентябрь 2025 года, экспорт гражданских самолетов увеличился на 0,7 млрд долларов США, что подчеркивает огромные масштабы коммерческого сектора, который стимулирует закупку датчиков.

Наш углубленный анализ рынка авиационных датчиков включает следующие сегменты:

Сегмент | Подсегменты |

Тип датчика |

|

Тип самолета |

|

Приложение |

|

Технологии |

|

Подключение |

|

Торговая точка |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок авиационных датчиков — региональный анализ

Анализ рынка Северной Америки

Рынок авиационных датчиков в Северной Америке доминирует и, как ожидается, к 2035 году будет занимать 40,5% выручки. Движущими силами рынка являются высокие объемы оборонных закупок, сильная база коммерческих производителей и поставщиков оборудования для аэрокосмической отрасли, а также значительные инвестиции в НИОКР. Ключевыми факторами являются программы модернизации Министерства обороны США для платформ следующего поколения и обязательные обновления парка самолетов, предписанные Федеральным управлением гражданской авиации (FAA), для обеспечения безопасности и соответствия требованиям. Тенденция к предиктивному техническому обслуживанию и интеграции ИИ или машинного обучения в анализ данных с датчиков создает спрос на интеллектуальные подключенные датчики. Вклад Канады усиливается благодаря ее стратегической цепочке поставок в аэрокосмической отрасли и участию в крупных международных программах, таких как F-35. Геополитические приоритеты укрепляют это лидерство благодаря таким инициативам, как Национальная стратегия оборонной промышленности США, которая четко определяет датчики как критически важную область для инвестиций и повышения устойчивости.

Рынок авиационных датчиков в США в значительной степени определяется модернизацией обороны и инициативами по созданию «умных» летательных аппаратов, что отражено в недавних разработках компаний Northrop Grumman и Crane Aerospace & Electronics. Достижения Northrop Grumman в августе 2024 года указывают на то, что датчик ATHENA в рамках программы Improved Threat Detection System демонстрирует растущие инвестиции в круговое предупреждение о ракетном нападении и электрооптическое инфракрасное обнаружение угроз, с применением от вертолетов до тактических флотов. Параллельно, разработка Crane Aerospace & Electronics в марте 2022 года демонстрирует высокоточный датчик приближения с выходом CAN, что иллюстрирует реакцию американских производителей на спрос на упрощенную архитектуру с поддержкой шины данных, поддерживающую БПЛА, беспилотные летательные аппараты и электрифицированные летательные аппараты. В совокупности эти разработки показывают, что спрос на датчики в США все больше определяется живучестью, системной интеграцией и возможностями прогнозируемого технического обслуживания как в оборонной, так и в авиационной технике следующего поколения.

Рынок авиационных датчиков в Канаде в значительной степени определяется закупкой 88 истребителей F-35A, программой стоимостью 15,8 млрд долларов США, которая, по заявлению правительства Канады в октябре 2025 года, создаёт многолетний спрос на передовые электрооптические радары и интегрированные комплексы датчиков. Этот проект регулируется Политикой в области промышленных и технологических преимуществ, которая напрямую стимулирует рост рынка, предписывая инвестиции в отечественный аэрокосмический сектор, создавая возможности для производства, обслуживания и программной поддержки датчиков. Ключевые инициативы, такие как создание национальной базы технического обслуживания летательных аппаратов совместно с L3Harris MAS и участие в Австралийско-канадско-британской лаборатории перепрограммирования, обеспечивают долгосрочный цикл поддержки и модернизации этих систем. Эта стратегическая интеграция в глобальную цепочку поставок F-35 в сочетании с развитием инфраструктуры в Колд-Лейке и Баготвиле укрепляет нишу Канады на рынке высокоэффективных оборонных сенсорных технологий и связанного с ними послепродажного обслуживания.

Канадские оборонные аэрокосмические проекты

Дата | Обновление проекта | Основные сведения / Результат |

28 января 2025 г. | Заключен контракт на строительство тактического объекта специального доступа (TAC-SAPF). | Компания Raymond EMC Enclosures Ltd. получила контракт на сумму 15,8 млн долларов США на поставку защищенных корпусов в Колд-Лейке, Альберта. Срок поставки запланирован на сентябрь 2026 г. – май 2027 г. |

25 ноября 2024 г. | Объявлен стратегический партнер для расследования деятельности базы авианосцев F-35. | Компания L3Harris MAS выбрана партнером для изучения требований к канадскому предприятию по техническому обслуживанию, ремонту, капитальному ремонту и модернизации (ремонтной базе) истребителей F-35. |

31 октября 2024 г. | Интеграция лаборатории перепрограммирования ACURL (Australia Canada United Kingdom) | Канадский флаг поднят в ACURL на авиабазе Эглин, штат Флорида, в знак официального включения в группу разработки файлов данных миссии F-35. |

9 января 2023 г. | Окончательное соглашение о приобретении F-35 | Правительство завершило соглашение с правительством США, компаниями Lockheed Martin и Pratt & Whitney о поставке 88 самолетов F-35A . |

28 марта 2022 г. | Переход к заключительному этапу с победителем тендера. | Объявлено о переходе к заключительному этапу переговоров с победителем тендера, правительством США и компанией Lockheed Martin , по поводу истребителя F-35. |

1 декабря 2021 г. | Составление списка кандидатов, отвечающих установленным требованиям. | В конкурсе по-прежнему оставались два претендента: консорциум правительства Швеции и компании SAAB , а также правительство США и компания Lockheed Martin . |

Март – апрель 2021 г. | Выдаются отчеты об оценке соответствия (CAR). | Уведомления о ходе торгов были разосланы трем участникам; участникам, не выполнившим требования, было предоставлено время для ответа. |

Март – апрель 2021 г. | Начинается подготовка площадки. | Начались подготовительные работы на площадках 4-й авиабазы Колд-Лейк и 3-й авиабазы Баготвиль для будущей инфраструктуры истребительной авиации. |

Источник: Правительство Канады, октябрь 2025 г.

Анализ рынка Азиатско-Тихоокеанского региона

Рынок авиационных датчиков в Азиатско-Тихоокеанском регионе является самым быстрорастущим и, согласно прогнозам, будет расти со среднегодовым темпом роста в 7,3% в период с 2026 по 2035 год. Движущими силами рынка являются масштабное расширение коммерческого флота, активная военная модернизация и стремление к суверенитету в воздушном пространстве внутри страны. Коммерческая авиация региона переживает беспрецедентный рост. Например, Индия готова стать одним из крупнейших авиационных рынков, и таким авиакомпаниям, как IndiGo и Air India, требуются тысячи датчиков. Растущая военная геополитическая напряженность и стратегическая конкуренция приводят к значительным оборонным бюджетам. Страны активно инвестируют в платформы нового поколения, создавая спрос на передовые отечественные радары с активной фазированной антенной решеткой (AESA) и электрооптические системы. Ключевой общей тенденцией является стремление региона снизить зависимость от западных технологий.

Развитие беспилотных летательных аппаратов в Индии тесно связано с моделями эксплуатации, требующими большого количества датчиков, описанными в исследовании NLM от февраля 2021 года, что делает данное исследование весьма актуальным для индийского рынка. Как отмечается в исследовании, БПЛА работают в широком диапазоне характеристик: размеры варьируются от нескольких сантиметров до десятков метров, полезная нагрузка – от десятков граммов до тысяч килограммов, а рабочая высота – от десятков метров до 30 километров. В исследовании подчеркивается, что современные задачи БПЛА зависят от точности позиционирования на уровне сантиметров, достигаемой за счет комбинации датчиков, таких как IMU, GNSS, UWB, LiDAR, радар и электрооптические системы, при этом решения для определения местоположения внутри помещений достигают точности от 10 до 20 см, а дальность обнаружения препятствий составляет от 15 км с LiDAR до 35 км с радаром. Растущий спрос на высокоточные навигационные, экологические и сенсорные полезные нагрузки делает беспилотную авиацию одним из самых быстрорастущих сегментов спроса в экосистеме авиационных датчиков страны.

Технические характеристики применения датчиков для БПЛА

Мониторинг и управление сельскохозяйственными культурами | ||

Функции | Датчики | Технические характеристики |

Индексы плотности растительного покрова, высоты растений и цвета. | RGB-камера | Пространственное разрешение (1280 × 720); (1920 × 1080); (2048 × 1152); (3840 × 2160); (4000 × 3000); (4000 × 3000); (4056 × 2282); (4160 × 2340); (4608 × 3456); (5344 × 4016); |

Показатели растительности; физиологическое состояние растения. | Многоспектральный | Пространственное разрешение (1080 × 720); (1248 × 950); |

Температура поверхности растения; Индекс водного стресса у растений | Тепловой | Пространственное разрешение (336 × 256); (640 × 512); (1920 × 1080) |

Археологические разведывательные работы и аэрофотосъемка | ||

Функции | Датчики | Технические характеристики |

Детальные цифровые модели рельефа и поверхности; глубокое изучение растительных ландшафтов. | Лидар | Диапазон от 100 м до 340 м |

Обнаружение контраста ландшафтной матрицы | Многоспектральный | Разрешение 1280 × 960; 1280 × 1024; 2048 × 1536; 2064 × 1544 |

Обнаружение контраста ландшафтной матрицы | Гиперспектральный | Разрешение 640 × 640; 640 × 512; 1024 × 1024; 2048 × 1088 |

Выявление измеримо выраженных различий между характеристиками и почвой. | Тепловой | Разрешение 160 × 120; 320 × 240; 320 × 256; 336 × 256; |

Общий | ||

Функции | Датчики | Технические характеристики |

Ощущение и избегание возможности | Радар | Дальность обнаружения 35 км |

Лидар | Дальность обнаружения 15 км | |

Электрооптический датчик | Дальность обнаружения 20 км | |

Источник: NLM, февраль 2021 г.

Китайский рынок авиационных датчиков движим государственной стратегией аэрокосмического суверенитета и огромным спросом на продукцию двойного назначения. Основным двигателем является программа создания узкофюзеляжного пассажирского самолета C919 Китайской корпорации коммерческих самолетов, которая призвана бросить вызов монополии Airbus и Boeing. Размещено множество заказов, создающих долгосрочный спрос на датчики в рамках новой внутренней цепочки поставок. В военной сфере рынок подпитывается быстрым производством и разработкой боевых самолетов, таких как истребитель-невидимка J-20 и программы следующего поколения, которые требуют передовых отечественных датчиков для противодействия иностранным платформам. В отчете Министерства национальной обороны Китайской Народной Республики за март 2024 года указано, что расходы на оборону в 2024 году, согласно национальному бюджету Китая, составляют 1,67 триллиона юаней, что на 7,2% больше, чем в прошлом году, и напрямую финансируют модернизацию авиации ВВС и ВМФ НОАК и связанную с этим разработку датчиков.

Анализ европейского рынка

Европейский рынок авиационных датчиков характеризуется прочной промышленной базой и стратегическими геополитическими инвестициями. Он является ключевым столпом мировой аэрокосмической отрасли, поддерживаемым ведущими производителями оригинального оборудования, такими как Airbus, крупными системными интеграторами, такими как Safran и Thales, и разветвленной экосистемой специализированных поставщиков. Движущими силами рынка являются две основные проблемы: острая необходимость модернизации обороны и обновление коммерческих авиапарков в целях устойчивого развития. В ответ на меняющиеся угрозы безопасности европейские страны значительно увеличили свои оборонные бюджеты. Коммерческое стремление к созданию самолетов следующего поколения с высокой топливной эффективностью, наряду с разработкой новых конструкций для полетов на водородном топливе, создает устойчивый спрос на передовые датчики давления, температуры и контроля состояния конструкции для оптимизации характеристик и обеспечения прогнозируемого технического обслуживания.

Рынок авиационных датчиков в Германии в первую очередь обусловлен ее ролью ведущей страны в двух самых амбициозных европейских программах создания истребителей шестого поколения: программе Future Combat Air System (Франция и Испания) и программе Global Combat Air Programme (Великобритания, Япония и Италия). Эти проекты создают многолетний резерв для исследований, разработок и закупок беспрецедентных сенсорных технологий, включая интегрированные радиолокационные электрооптические и радиоэлектронные системы. Этот спрос подкрепляется продолжающейся модернизацией существующего флота Люфтваффе, например, истребителей Eurofighter Typhoon с новым радаром E-Scan, а также закупкой самолетов F-35A Lightning II для совместного использования с ядерным оружием. Основной движущей силой этой деятельности является Специальный фонд в размере 100 миллиардов евро, как указано в отчете IISS за март 2022 года, в сочетании с обязательством постоянно выполнять целевой показатель расходов НАТО на оборону, обеспечивая устойчивое финансирование модернизации этих возможностей.

Рынок авиационных датчиков Великобритании характеризуется глубокой интеграцией в глобальные цепочки поставок оборонной продукции и активной политикой, направленной на технологический суверенитет и экспорт. Будучи ключевым европейским партнером в программе F-35, Великобритания обладает критически важными промышленными мощностями для обслуживания и модернизации датчиков. На внутреннем рынке основное внимание уделяется программе Tempest, которая является центральным элементом британской стратегии боевой авиации и требует передовых технологий объединения данных с датчиков и облачных технологий для боевых действий. Приверженность Великобритании этому направлению подкрепляется значительным увеличением расходов на оборону, как сообщается в правительственных данных за март 2023 года, указывающим на выделение дополнительных 5 миллиардов фунтов стерлингов на оборону в течение следующих двух лет, с акцентом на пополнение запасов боеприпасов и стимулирование программ следующего поколения. Дальнейшие инициативы, такие как Стратегия оборонной и охранной промышленности, направлены на обеспечение суверенных возможностей в таких областях, как сложные датчики и радары, что напрямую влияет на приоритеты рынка и инвестиции.

Ключевые игроки рынка авиационных датчиков:

- Honeywell International Inc. (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- SWOT-анализ

- TE Connectivity Ltd. (Швейцария)

- Корпорация Амфенол (США)

- Safran SA (Франция)

- Группа компаний Thales (Франция)

- Meggitt PLC (Великобритания)

- Корпорация Curtiss-Wright (США)

- Вудворд, Инк. (США)

- GE Aviation (США)

- Collins Aerospace (США)

- Garmin Ltd. (Швейцария)

- Корпорация Лорд (США)

- Корпорация Паркер Ханнифин (США)

- Корпорация Esterline Technologies (США)

- Diehl Stiftung & Co. KG (Германия)

- TT Electronics plc (Великобритания)

- Японская компания по производству авиационной электроники (Япония)

- Bharat Electronics Limited (BEL) (Индия)

- L3Harris Technologies, Inc. (США)

- Ultra Electronics Holdings (Великобритания)

- Компания Honeywell International Inc. является ключевым игроком на рынке авиационных датчиков, предоставляя критически важные решения для систем управления полетом, навигации и контроля окружающей среды. Стратегические инициативы компании сосредоточены на разработке интегрированных интеллектуальных сенсорных платформ, использующих материалы аэрокосмического класса и передовые технологии объединения данных, что отвечает тенденции развития отрасли в сторону более электрифицированных самолетов и взаимосвязанных авиационных экосистем. В 2024 году совокупный доход компании составил 13,1 млрд долларов США.

- Компания TE Connectivity Ltd является доминирующим игроком на рынке авиационных датчиков, специализируясь на решениях для подключения в суровых условиях и датчиках, работающих при экстремальном давлении, температуре и вибрации. Стратегия компании основана на сотрудничестве с производителями оригинального оборудования (OEM) для создания высоконадежных миниатюрных датчиков для систем управления, привода и полета, обеспечивая производительность и безопасность в конструкциях самолетов следующего поколения. Согласно годовому отчету за 2024 год, на датчики приходится 10% чистой выручки, и они используются в различных отраслях промышленности.

- Корпорация Amphenol занимает лидирующие позиции на рынке авиационных датчиков благодаря своим передовым технологиям межсоединений и датчиков, разработанным для удовлетворения высоких требований авиации к передаче данных и электроэнергии. Компания стратегически развивается за счет целенаправленного приобретения нишевых фирм, занимающихся сенсорными технологиями, и крупных инвестиций в НИОКР для компаний, разрабатывающих легкие высокоскоростные сенсорные сети, поддерживающие авионику и бортовые развлекательные системы современных самолетов.

- Компания Safran SA занимает уникальное положение на рынке как крупный производитель авиационных систем, разрабатывающий и выпускающий собственные запатентованные датчики. Эта стратегия вертикальной интеграции является ключевой, позволяя Safran встраивать высокоспециализированные датчики непосредственно в свои легендарные системы шасси, двигателей и электропитания, обеспечивая оптимальную производительность, безопасность и предсказуемость технического обслуживания.

- Thales Group — лидер в сегменте авионики рынка авиационных датчиков, предлагающий передовые комплекты датчиков для кабины пилота, навигации и наблюдения. Стратегические инициативы компании сосредоточены на создании архитектур «датчик-облако», инвестировании в аналитику данных на основе искусственного интеллекта из сенсорных сетей для повышения ситуационной осведомленности, принятия решений пилотами и общей эффективности эксплуатации самолетов.

Вот список ключевых игроков, работающих на мировом рынке:

Глобальный рынок авиационных датчиков характеризуется жесткой конкуренцией и стремительным технологическим прогрессом, а также обусловлен спросом аэрокосмической отрасли на безопасность, эффективность и возможности подключения. Ключевые игроки активно реализуют стратегические инициативы, такие как слияния и поглощения для консолидации опыта, крупные инвестиции в НИОКР для разработки интеллектуальных и миниатюрных датчиков следующего поколения, а также формирование долгосрочных партнерств с крупными производителями оригинального оборудования, такими как Airbus и Boeing. Например, в июле 2025 года компания Woodward завершила приобретение североамериканского подразделения Safran по производству электромеханических приводов. Стремление к предиктивному техническому обслуживанию и интеграции IoT еще больше влияет на разработку продукции, и компании стремятся предложить комплексные и надежные решения для датчиков как в коммерческой, так и в оборонной авиации.

Структура корпоративного сектора рынка авиационных датчиков:

Последние события

- В октябре 2025 года компания Honeywell объявила о запуске своей новой архитектуры альтернативной навигации Honeywell Alternative Navigation Architecture — программного решения, разработанного для обеспечения надежной навигации для пилотируемых и беспилотных летательных аппаратов, а также военных наземных транспортных средств в условиях, когда сигналы глобальной навигационной спутниковой системы (GSA) ухудшаются, заглушаются или подделываются.

- В июне 2025 года компания Crane Company объявила о подписании соглашения о приобретении компании Precision Sensors & Instrumentation, ведущего поставщика сенсорных технологий для аэрокосмической, атомной и перерабатывающей промышленности, у компании Baker Hughes за 1 060 миллионов долларов США с учетом ожидаемых налоговых льгот, при этом оценочная чистая приведенная стоимость составит приблизительно 90 миллионов долларов США.

- В июле 2024 года компания Baker Hughes , специализирующаяся на энергетических технологиях, объявила о выпуске двух новых решений для калибровки Druck, разработанных для повышения эффективности и производительности наземного испытательного оборудования для авиации.

- Report ID: 8360

- Published Date: Jan 22, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.