Обзор рынка устройств интерфейса для летательных аппаратов:

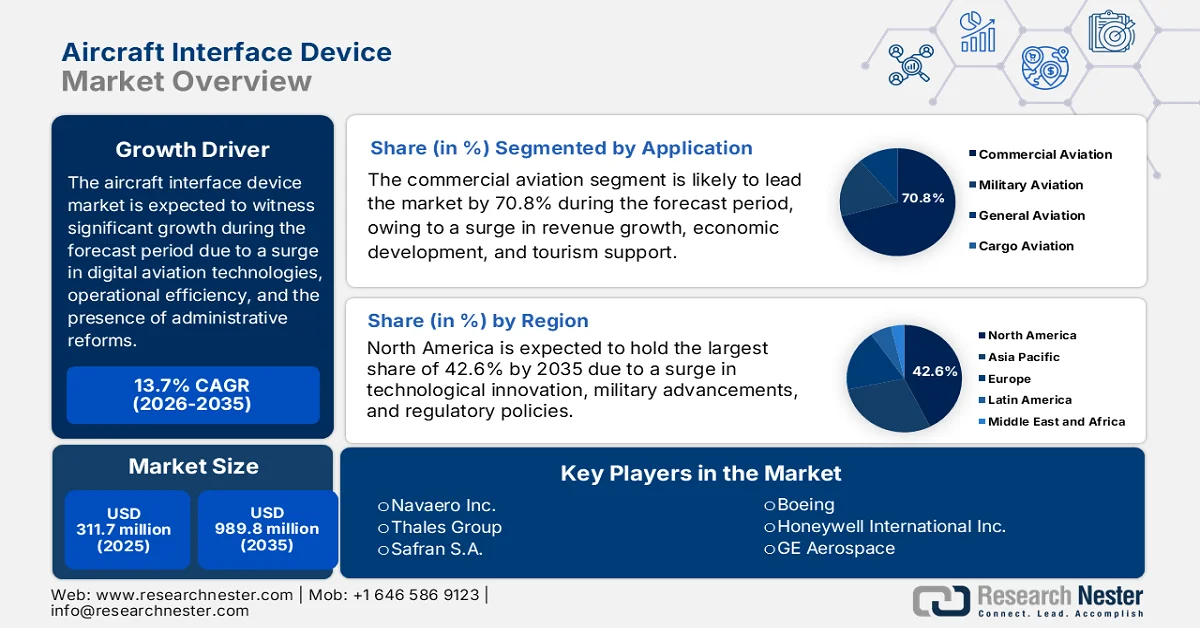

Объем рынка устройств интерфейса для авиационной техники в 2025 году оценивался более чем в 311,7 млн долларов США и, как ожидается, достигнет 989,8 млн долларов США к концу 2035 года, демонстрируя среднегодовой темп роста в 13,7% в течение прогнозируемого периода 2026-2035 годов. В 2026 году объем отрасли устройств интерфейса для авиационной техники оценивался в 354,4 млн долларов США.

Мировой рынок устройств интерфейса для самолетов переживает значительную трансформацию, в значительной степени обусловленную конвергенцией цифровых авиационных технологий, меняющимися требованиями операторов к операционной эффективности и нормативными требованиями. Согласно официальной статистике, опубликованной компанией Heliyon в мае 2025 года, в ближайшие годы от 95% до 97% авиакомпаний планируют осуществлять масштабные научно-исследовательские и опытно-конструкторские проекты в трех областях: цифровые метки, бизнес-аналитика и техническое обслуживание самолетов. Кроме того, Индонезия, Малайзия и Таиланд фактически разрешают международное владение почти 49% авиационной отрасли. Между тем, сегмент лоукост-перевозчиков быстро расширяется, фактически доминируемый VietJet Air, на долю которого приходится 37,6% всех внутренних рейсов во Вьетнаме в первой половине 2033 года, что делает его перспективным для укрепления рынка в глобальном масштабе.

Кроме того, ускоренный переход к беспроводной связи, интеграция возможностей прогнозирующего технического обслуживания, аспект кибербезопасности как ключевого требования к проектированию, конвергенция требований к интерфейсам для военных и коммерческих целей, а также открытая архитектура и модульная платформа — это определенные тенденции, которые подпитывают мировой рынок устройств интерфейса для авиационной техники. Как указано в отчете, опубликованном Министерством транспорта в декабре 2025 года, авиационный сектор в США, наряду с его рабочей силой, особенно от крупных коммерческих и производственных предприятий до развитой авиации общего назначения, вносит значительный вклад в общую экономическую активность на сумму 1,8 триллиона долларов США и составляет 4,0% валового внутреннего продукта (ВВП). Кроме того, имея почти 20 000 посадочных площадок в США, включая около 13 000 аэропортов и более 6 000 вертолетных площадок, страна обладает развитой сетью инфраструктуры для обслуживания полетов. Из них примерно 4 800 используются в общественных целях, обеспечивая пассажирам доступ к воздушному транспорту с пересадками, что и стимулирует спрос на устройства интерфейса для авиационной техники.

Ключ Устройство интерфейса самолета Сводка рыночной аналитики:

Основные региональные особенности:

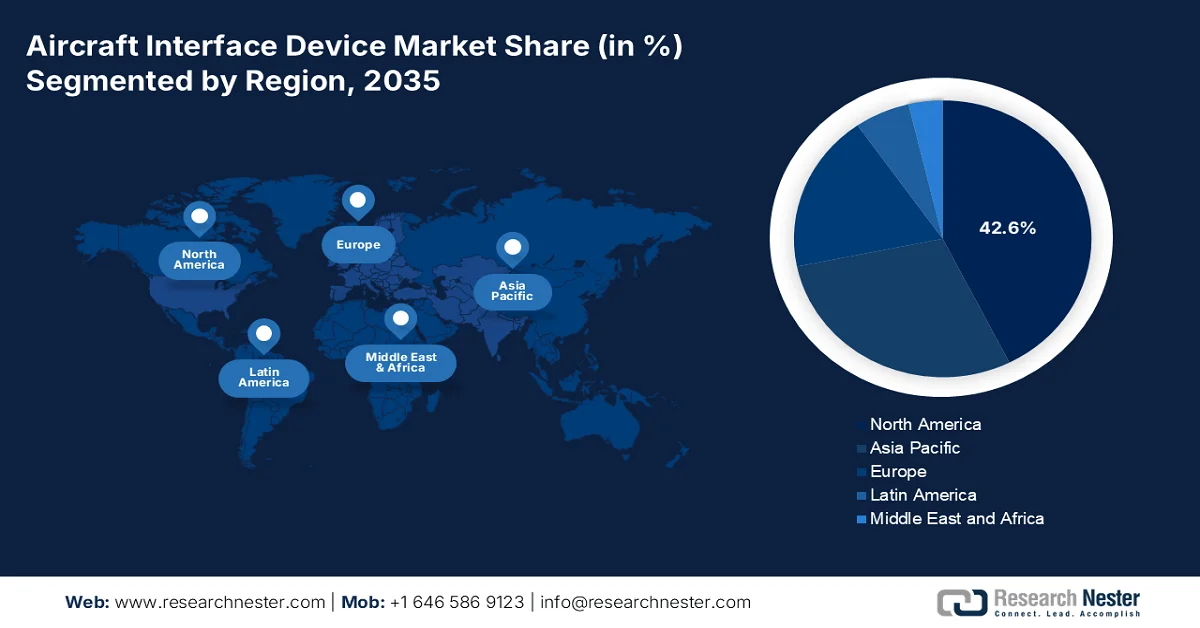

- Ожидается, что к 2035 году рынок интерфейсных устройств для авиационной техники в Северной Америке займет 42,6% рынка, чему будут способствовать технологические достижения, инвестиции в регулирование и инициативы по модернизации военной техники.

- По прогнозам, в Европе в течение прогнозируемого периода до 2035 года будет наблюдаться самый быстрый рост, чему способствуют растущий спрос на передовые решения в области связи и увеличение инвестиций в технологии для кабин пилотов следующего поколения.

Анализ сегмента:

- Ожидается, что к 2035 году на сегмент коммерческой авиации на рынке интерфейсных устройств для самолетов придется 70,8% рынка, чему способствует его важнейшая роль в обеспечении глобальной связи, туризма и расширения торговли.

- По прогнозам, к 2035 году сегмент самолетов займет вторую по величине долю рынка, чему способствуют обширный глобальный парк и растущее внедрение передовых интерфейсных решений для обеспечения связи и повышения операционной эффективности.

Основные тенденции роста:

- Расширение и модернизация коммерческого автопарка

- Основное внимание уделяется системам управления воздушным движением следующего поколения.

Основные проблемы:

- Увеличение затрат на разработку и длительные сроки окупаемости.

- Нехватка квалифицированных кадров и дефицит технических специалистов.

Ключевые игроки: Collins Aerospace (RTX) (США), Teledyne Controls (Teledyne Technologies) (США), Astronics Corporation (США), Boeing (США), Honeywell International Inc. (США), GE Aerospace (США), L3Harris Technologies, Inc. (США), Northrop Grumman Corporation (США), Lockheed Martin Corporation (США), Esterline Technologies Corporation (США), MicroMax Computer Intelligence, Inc. (США), Navaero Inc. (США), Thales Group (Франция), Safran SA (Франция), Airbus SE (Нидерланды), Elbit Systems Ltd. (Израиль), Hindustan Aeronautics Limited (HAL) (Индия), Arconics (Ирландия), Korea Aerospace Industries (KAI) (Южная Корея), Mitsubishi Heavy Industries, Ltd. (Япония), AvionTEq (США), Trax (США), Rolls-Royce (Великобритания), Nextant Aerospace (США), Shadin Avionics (США).

Глобальный Устройство интерфейса самолета Рынок Прогноз и региональный обзор:

Размер рынка и прогнозы роста:

- Размер рынка в 2025 году: 311,7 млн долларов США.

- Размер рынка в 2026 году: 354,4 млн долларов США.

- Прогнозируемый объем рынка: 989,8 млн долларов США к 2035 году.

- Прогнозы роста: среднегодовой темп роста 13,7% (2026-2035 гг.)

Ключевые региональные тенденции:

- Крупнейший регион: Северная Америка (42,6% к 2035 году)

- Самый быстрорастущий регион: Европа

- Доминирующие страны: США, Китай, Германия, Япония, Великобритания

- Развивающиеся страны: Индия, Бразилия, Южная Корея, Мексика, Индонезия

Last updated on : 24 March, 2026

Рынок интерфейсных устройств для самолетов: факторы роста и проблемы

Факторы роста

- Расширение и модернизация коммерческого флота: устойчивый рост мирового парка коммерческих самолетов является одним из важнейших факторов роста мирового рынка устройств интерфейса для самолетов. Согласно официальной статистике, опубликованной Федеральным управлением гражданской авиации в 2025 году, ожидается, что доля пассажиропотока в пассажиро-километрах (RPM) увеличится на 2,8% к концу 2045 года, при этом прогнозируется, что внутренние пассажиро-километры будут расти на 2,7% в год, а глобальные – несколько быстрее, на 2,8% ежегодно. Кроме того, парк турбовинтовых самолетов, таких как вертолеты, продолжил свой рост на 3,6% в 2022 году и на 2,3% в 2023 году. Прогнозируется, что этот парк будет демонстрировать средний темп роста в 2,1% ежегодно, что будет способствовать расширению рынка.

- Акцент на системах управления воздушным движением следующего поколения: Наличие нормативных требований, обязывающих оснащать самолеты системами управления воздушным движением следующего поколения, является мощным стимулом для рынка устройств интерфейса для самолетов. Как указано в отчете, опубликованном Министерством транспорта в мае 2025 года, ежегодные ассигнования на расходы на оборудование и оснащение (F&E) используются для улучшения и поддержания большинства объектов управления воздушным движением Федерального управления гражданской авиации (FAA) и остаются практически неизменными на уровне примерно 3 миллиардов долларов США в год. Однако этот застой в финансировании привел к тому, что административная организация потеряла почти 1 миллиард долларов США покупательной способности из-за инфляции, что, в свою очередь, стимулирует рост и развитие рынка устройств интерфейса для самолетов.

- Рост использования предиктивного технического обслуживания: Переход авиационного сектора от планового к предиктивному техническому обслуживанию способствует расширению рынка устройств интерфейса для самолетов в различных сегментах. В настоящее время авиакомпании отмечают, что инциденты, связанные с внеплановым техническим обслуживанием, представляют собой значительную финансовую и операционную нагрузку, а также приводят к задержкам, связанным с неисправностью двигателей, что обходится отрасли в огромные суммы ежегодно. Кроме того, отрасль выступает в качестве магистрали передачи и сбора данных для систем мониторинга состояния, собирая данные в режиме реального времени с двигателей, систем и планеров, обеспечивая при этом передачу на передовые аналитические платформы. Более того, интеграция инновационных аналитических инструментов, машинного обучения и искусственного интеллекта также повысила способность выявлять аномалии, тем самым способствуя расширению рынка в различных регионах.

Проблемы

- Увеличение затрат на разработку и длительные сроки окупаемости: рынок интерфейсных устройств для авиационной техники характеризуется исключительно высокими затратами на исследования, разработки и сертификацию, а также длительными сроками получения прибыли, что создает значительные финансовые барьеры для участников рынка. Кроме того, разработка сертифицируемого интерфейсного устройства требует инвестиций в специализированные инженерные кадры, соответствия стандартам обеспечения качества проектирования DO-178C и DO-254, инвестиций в экологические квалификационные испытания и прохождения многолетних процессов сертификации с авиационными властями. Более того, для одного семейства продуктов затраты на разработку могут составлять от десятков до сотен миллионов долларов, а получение прибыли начинается только после получения сертификации, часто через четыре-шесть лет после первоначальных инвестиций.

- Нехватка квалифицированных кадров и дефицит технических знаний: рынок интерфейсных устройств для авиационной техники сталкивается с растущей проблемой привлечения и удержания высококвалифицированных инженеров, способных работать на стыке аэрокосмической сертификации, архитектуры авионики, разработки программного обеспечения и кибербезопасности. Специалисты, необходимые для проектирования, сертификации и поддержки этих систем, должны обладать глубокими знаниями в области встроенных систем реального времени, разработки критически важного программного обеспечения, аэрокосмических протоколов связи и нормативно-правовых рамок. Это сочетание навыков становится все более дефицитным по мере выхода на пенсию опытных специалистов и сосредоточения академических программ на неаэрокосмических технологических секторах.

Размер и прогноз рынка устройств интерфейса для самолетов:

| Атрибут отчёта | Детали |

|---|---|

|

базовый год |

2025 |

|

Прогнозный год |

2026-2035 |

|

среднегодовой темп роста |

13,7% |

|

Базовый размер рынка (2025 год) |

311,7 млн долларов США |

|

Прогнозируемый размер рынка (2035 год) |

989,8 млн долларов США |

|

Региональный охват |

|

Сегментация рынка устройств интерфейса для самолетов:

Анализ сегментов приложений

Ожидается, что к концу 2035 года сегмент коммерческой авиации на рынке интерфейсных устройств для самолетов займет наибольшую долю в 70,8%. Рост этого сегмента в значительной степени обусловлен его важностью для стимулирования мирового экономического роста, что способствует созданию различных возможностей для роста занятости и доходов, а также выступает в качестве основного катализатора глобальной транспортной доступности, туризма и торговли. Согласно отчету Всемирного экономического форума, опубликованному в марте 2025 года, аэропорты играют решающую роль в авиационной отрасли в целом, обеспечивая работой 11,6 миллиона человек по всему миру. Кроме того, более 100 государств-членов активно приняли Глобальную рамочную программу ИКАО по низкоуглеродному авиационному топливу, устойчивому авиационному топливу и другим более чистым источникам энергии, стремясь сократить выбросы углекислого газа в мировой авиации на 5% к концу 2030 года по сравнению с нулевым использованием более чистых источников энергии, что и стимулирует рост сегмента.

Анализ сегментов типов воздушных судов

В прогнозируемый период сегмент самолетов, являющийся частью данного типа воздушных судов, предположительно займет вторую по величине долю на рынке интерфейсных устройств для самолетов. Рост этого сегмента в значительной степени обусловлен разнообразием платформ, включая коммерческие авиалайнеры, бизнес-джеты, военно-транспортные самолеты и специальные разведывательные платформы. Кроме того, лидирующие позиции этого сегмента обусловлены огромным масштабом мирового парка самолетов, насчитывающего десятки тысяч воздушных судов, требующих интерфейсных решений для модернизации кабины пилота, обеспечения связи между самолетами и соблюдения нормативных требований. Помимо этого, значительную долю спроса создает коммерческая авиация, поскольку авиакомпании все чаще внедряют беспроводные интерфейсные устройства для интеграции электронных бортовых журналов, мониторинга состояния самолета в режиме реального времени и возможностей прогнозируемого технического обслуживания, что снижает сбои в работе и оптимизирует топливную эффективность.

Анализ сегментов платформы

Ожидается, что к концу установленного срока подсегмент коммерческих самолетов, являющийся частью сегмента платформ, займет третье место по доле на рынке устройств интерфейса для самолетов. Развитие этого подсегмента в значительной степени обусловлено острой необходимостью мирового экономического роста, созданием рабочих мест и перевозкой пассажиров. Согласно статье, опубликованной организацией IATA в августе 2025 года, мировой коммерческий флот насчитывает 35 550 самолетов, в том числе 30 300 действующих и 5 250 находящихся на хранении по состоянию на июнь 2025 года. Кроме того, эти самолеты представляют 152 основные серии, производимые 26 авиастроительными компаниями по всему миру. При этом на долю двух производителей приходится 80% текущего действующего флота, а на долю пяти ведущих компаний приходится почти 95% всех эксплуатируемых самолетов, что свидетельствует об оптимистичных перспективах роста подсегмента.

Наш углубленный анализ рынка устройств интерфейса для авиационной техники включает следующие сегменты:

Сегмент | Подсегменты |

Приложение |

|

Тип самолета |

|

Платформа |

|

Подключение |

|

Тип интерфейса |

|

Назначение/Соответствие |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок устройств интерфейса для самолетов — региональный анализ

Анализ рынка Северной Америки

Ожидается, что к концу 2035 года Северная Америка займет наибольшую долю рынка устройств интерфейса для летательных аппаратов — 42,6%. Рост рынка в регионе в основном обусловлен технологическим прогрессом, регуляторными мерами, стимулирующими значительные инвестиции, и модернизацией военной техники. Согласно правительственным оценкам, опубликованным НАСА в ноябре 2023 года, в США зарегистрировано более 873 000 беспилотных летательных аппаратов (БПЛА), также называемых дронами. Кроме того, благодаря множеству различных применений, таких как доставка товаров, спасательные и поисковые операции, а также мониторинг сельского хозяйства, ожидается увеличение числа дронов в ближайшие годы. Помимо этого, Национальная система воздушного пространства (NAS) стремится сделать полеты безопасными, предсказуемыми и эффективными. Более того, NAS охватывает более 29 миллионов квадратных миль, включая аэропорты и посадочные площадки, средства аэронавигации и воздушное пространство, что способствует росту рынка.

Рынок устройств интерфейса для самолетов в США значительно растет благодаря сочетанию модернизации флота, развитой авиационной экосистемы, нормативным требованиям и строгой нормативной базе, которую Федеральное управление гражданской авиации (FAA) обеспечивает для соблюдения протоколов связи и безопасности. Согласно отчету, опубликованному FAA в 2024 году, в стране насчитывается более 5000 аэропортов общего пользования, обслуживающих более 7000 воздушных судов и 200 000 самолетов общей авиации, что составляет более 52 миллионов операций. Кроме того, в гражданской авиации по состоянию на 2022 год внутренние авиаперевозчики перевезли 853 миллиона пассажиров, преодолев более 948 миллиардов пассажиро-миль. Между тем, через аэропорты страны прошло более 32 миллиардов тонно-миль грузов, при этом производство гражданских коммерческих самолетов обеспечило общий объем производства в 57 миллиардов долларов США, а деятельность коммерческих авиакомпаний обеспечила 363 миллиарда долларов США расходов туристов на товары и услуги, что и подпитывает рынок.

Наличие развитой аэрокосмической промышленности, увеличение инвестиций в технологии подключенных летательных аппаратов, резкий рост спроса со стороны военной и коммерческой авиации, а также активное сотрудничество с производителями оригинального оборудования (OEM) в разработке передовых авионики — вот некоторые факторы, способствующие росту рынка устройств интерфейса для летательных аппаратов в Канаде . Как указано в статье, опубликованной Министерством инноваций, науки и экономического развития Канады в августе 2025 года, аэрокосмическая отрасль страны внесла значительный вклад в ВВП в размере 34,2 млрд долларов США, а также создала 225 000 рабочих мест. Из общего вклада в ВВП 26,9 млрд долларов США было направлено на развитие аэрокосмической отрасли, 15,6 млрд долларов США — на общее развитие отрасли и 11,3 млрд долларов США — на поддержку отечественных поставщиков. Кроме того, из общего числа рабочих мест 174 300 приходится на цепочку создания стоимости, 92 500 — на отрасль в целом и 81 800 — на поставщиков, что способствует расширению рынка.

Анализ индекса прямой занятости в аэрокосмической отрасли Канады (2019-2024 гг.)

Год | Аэрокосмическое производство | Аэрокосмическое техническое обслуживание и ремонт |

2019 | 60 000 | 32,700 |

2020 | 57,500 | 26 400 |

2021 | 54 400 | 25 600 |

2022 | 56,200 | 29 400 |

2023 | 56 600 | 32 300 |

2024 | 57,700 | 34,800 |

Источник: Министерство инноваций, науки и экономического развития Канады.

Анализ европейского рынка

Ожидается, что в течение прогнозируемого периода Европа станет самым быстрорастущим регионом на рынке устройств интерфейса для авиационной техники. Развитие рынка в регионе в значительной степени обусловлено ростом потребности в инновационных решениях для обеспечения связи между военными и коммерческими авиационными платформами, а также активными инвестициями в технологии интерфейса кабины пилота следующего поколения. Согласно официальной статистике, опубликованной Surfeo Europe в 2026 году, авиационная промышленность в регионе непрерывно растет с 2,2 млрд долларов США до 2,6 млрд долларов США, или на 3,5%, к 2025 году, при этом ожидается, что Airbus поставит 22 000 вертолетов к концу 2036 года, а также 37 400 самолетов в течение 20 лет. Кроме того, консорциум Rolls-Royce, MBDA и Leonardo реализовал проект по замене Eurofighter Typhoon с внушительным бюджетом в 2,6 млрд долларов США к 2025 году, что делает его подходящим для стимулирования развития рынка.

Рынок устройств интерфейса для авиационной техники в Германии набирает обороты благодаря наличию крупного предприятия аэрокосмической отрасли, инновационной промышленной базы, присутствию поставщиков аэрокосмической продукции, а также разветвленной сети производителей компонентов авионики. Согласно правительственным оценкам, опубликованным ITA в августе 2025 года, экспорт аэрокосмической продукции из США в страну в 2024 году составил 3,3 млрд долларов США, а торговый профицит — 1,1 млрд долларов США, что на 39% больше по сравнению с 1,9 млрд долларов США в 2023 году. Кроме того, оборонная и аэрокосмическая отрасли страны дополняются сферой безопасности, что означает наличие отрасли, охватывающей 15 вертикальных рынков с мировым оборотом в 154,5 млрд долларов США в 2025 году. Более того, общий пассажиропоток в стране составил 18,6 млн человек, что на 6,8% больше по сравнению с апрелем 2024 года, тем самым способствуя развитию рынка устройств интерфейса для авиационной техники.

Анализ размера немецкого промышленного сектора в аэрокосмической и оборонной отраслях (2022-2025 гг.)

Компоненты | 2022 год (млн долларов США) | 2023 (млн долларов США) | 2024 (млн долларов США) | 2025 (млн долларов США) |

Локализованное производство | 41,067 | 49,740 | 56,285 | 61,914 |

Общий объем экспорта | 29,979 | 33,326 | 37,711 | 41,482 |

Общий объем импорта | 19,712 | 23,875 | 27,017 | 29,719 |

Общий размер отрасли | 30 800 | 40,289 | 45,591 | 50,150 |

Импорт из США | 8349 | 9481 | 3323 | 3655 |

Курс обмена EUR-USD | 1,05 | 1.08 | 1.82 | 1.086 |

Источник: ITA

Значительные инвестиции в модернизацию авиации, устойчивый рост аэрокосмической отрасли, сильная государственная поддержка промышленных инноваций, ведущие оборонные и аэрокосмические организации, а также активная интеграция инновационных интерфейсных технологий в военные и коммерческие самолеты — вот некоторые тенденции, способствующие развитию рынка устройств интерфейса для авиационной техники в Италии . Согласно данным, опубликованным Международной организацией гражданской авиации в 2024 году, экологически чистое авиационное топливо (ЭАТ) способно в среднем сократить выбросы парниковых газов на 80%, а доступное на внутреннем рынке ЭАТ покрывает менее 2% общего спроса. Более того, прогнозируется, что к концу 2050 года ЭАТ будет обеспечивать 70% авиационной отрасли страны, что указывает на огромные возможности для роста рынка.

Анализ рынка Азиатско-Тихоокеанского региона

Прогнозируется, что рынок интерфейсных устройств для самолетов в Азиатско-Тихоокеанском регионе продемонстрирует значительный рост к концу указанного периода. Рост рынка в регионе в значительной степени обусловлен быстрым расширением флота, увеличением пассажирских авиаперевозок, существенными инвестициями в модернизацию авиационной инфраструктуры, а также государственными инициативами, поддерживающими как развитие авиационной, так и коммерческой авиации, а также программы модернизации обороны. Согласно официальной статистике, опубликованной организацией IATA в январе 2026 года, общий пассажирский спрос в ноябре 2024 года увеличился на 5,7% в пассажиро-километрах. Кроме того, общая пропускная способность, измеряемая в доступных кресло-километрах, также увеличилась на 5,4% в годовом исчислении, а коэффициент загрузки составил 83,7%, что создает благоприятные условия для роста рынка в регионе в целом.

Рынок устройств интерфейса для авиационной техники в Китае набирает обороты благодаря расширению коммерческой авиации, увеличению флота и промышленной политике «Сделано в Китае 2025», которая эффективно отдает приоритет отечественному производству авионики. Как указано в статье, опубликованной Информационным бюро Государственного совета в феврале 2026 года, гражданские аэропорты страны в 2025 году обслужили почти 0,5 миллиарда пассажиров, что на 4,8% больше, чем годом ранее. Кроме того, грузооборот вырос на 9% до 21,8 миллиона тонн, а количество взлетов и посадок самолетов составило почти 12,4 миллиона, что на 0,4% больше, чем в предыдущем году. Более того, к концу 2025 года в стране насчитывалось 270 сертифицированных транспортных аэропортов, из которых 266 осуществляли регулярные рейсы, что способствовало росту рынка устройств интерфейса для авиационной техники.

К числу факторов, способствующих развитию рынка устройств интерфейса для самолетов в Индии, относятся расширение региональных маршрутов, увеличение коммерческого флота, рост числа коммерческих самолетов, а также выделение правительством электронных химикатов, таких как полупроводниковые материалы. Как отмечалось в статье, опубликованной правительством Индии в октябре 2025 года, программа UDAN произвела революцию в региональной транспортной доступности, обеспечив перевозку 15 миллионов пассажиров и 320 000 рейсов. Кроме того, правительство планирует увеличить количество аэропортов с 350 до 400 к концу 2047 года, а авиационная отрасль страны в целом обеспечит более 7,7 миллионов рабочих мест. Таким образом, благодаря всем этим изменениям в авиационной отрасли, рынок в стране постоянно развивается и расширяется.

Ключевые игроки рынка устройств интерфейса для самолетов:

- Collins Aerospace (RTX) (США)

- Teledyne Controls (Teledyne Technologies) (США)

- Корпорация «Астроникс» (США)

- Боинг (США)

- Honeywell International Inc. (США)

- GE Aerospace (США)

- L3Harris Technologies, Inc. (США)

- Корпорация Northrop Grumman (США)

- Корпорация «Локхид Мартин» (США)

- Корпорация Esterline Technologies (США)

- MicroMax Computer Intelligence, Inc. (США)

- Navaero Inc. (США)

- Группа компаний Thales (Франция)

- Safran SA (Франция)

- Airbus SE (Нидерланды)

- Компания Elbit Systems Ltd. (Израиль)

- Hindustan Aeronautics Limited (HAL) (Индия)

- Arconics (Ирландия)

- Корейская аэрокосмическая промышленность (KAI) (Южная Корея)

- Компания Mitsubishi Heavy Industries, Ltd. (Япония)

- AvionTEq (США)

- Trax (США)

- Роллс-Ройс (Великобритания)

- Nextant Aerospace (США)

- Shadin Avionics (США)

- Обзор компании

- Бизнес-стратегия

- Основные предложения продукции

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Компания Collins Aerospace (RTX) — ведущий поставщик передовых систем интерфейса для авиационной техники, предлагающий интегрированные решения, которые связывают бортовую авионику с современными методами управления полетом. Компания специализируется на разработке надежных и безопасных интерфейсных устройств, поддерживающих требования как коммерческой авиации, так и оборонной сферы.

- Компания Teledyne Controls (Teledyne Technologies) специализируется на решениях для управления данными и интерфейсами в авиационной технике, обеспечивающих связь в режиме реального времени между системами самолета и наземными службами. Портфолио компании включает в себя надежные, сертифицированные продукты, разработанные для стабильной работы в сложных условиях аэрокосмической отрасли.

- Корпорация Astronics разрабатывает и производит передовые интерфейсные технологии, повышающие эффективность работы кабины пилота и улучшающие возможности связи в самолетах. Компания обслуживает как коммерческих авиаперевозчиков, так и военных авиаперевозчиков, уделяя особое внимание инновационным высокопроизводительным интерфейсным решениям.

- Компания Boeing интегрирует устройства интерфейса самолета в свои комплексные авионики и системы кабины пилота на коммерческих и военных самолетах. Используя свое положение производителя оригинального оборудования, компания разрабатывает бесшовно интегрированные интерфейсные решения, отвечающие строгим стандартам безопасности и сертификации.

- Компания Honeywell International Inc. поставляет передовые технологии интерфейса для самолетов, обеспечивающие бесшовную интеграцию данных между кабинами пилотов, бортовыми системами и наземными операциями. Компания专注于 разработке масштабируемых, сертифицируемых решений, поддерживающих модернизацию парка и повышение операционной эффективности.

Ниже приведён список ключевых игроков, работающих на мировом рынке устройств интерфейса для самолётов:

Рынок устройств интерфейса для авиационной техники сильно консолидирован, в нем доминируют американские аэрокосмические гиганты, такие как Collins Aerospace (RTX), Teledyne Controls и Astronics Corporation, которые в совокупности занимают значительную долю мирового дохода. Конкурентная среда определяется акцентом на беспроводную связь и модульные открытые системы, поскольку ключевые игроки переходят от аппаратно-ориентированных моделей к интегрированным решениям для обработки данных. Кроме того, стратегические инициативы сосредоточены на разработке платформ двойного назначения, которые обслуживают как коммерческую, так и военную авиацию. В марте 2024 года AvionTEq и Flight Data Systems заключили многолетнее партнерство с целью подготовки Ассоциации авиационной электроники (Aircraft Electronics Association) к объединению технических специалистов, дистрибьюторов, руководителей предприятий и производителей на совместной платформе, что будет способствовать развитию индустрии устройств интерфейса для авиационной техники во всем мире.

Структура корпоративного сектора рынка устройств интерфейса для авиационной техники:

Последние события

- В апреле 2025 года компании Trax и Rolls-Royce запустили бесшовный интерфейс между приложением eMRO от Trax и платформой Blue Data Thread от Rolls-Royce. Это сотрудничество знаменует собой значительный шаг вперед в интеграции операций по техническому обслуживанию, ремонту и капитальному ремонту с анализом данных в режиме реального времени, одновременно повышая надежность и эффективность работы авиакомпаний по всему миру.

- В ноябре 2024 года компания Nextant Aerospace получила сертификат FAA на комплект Starlink Inflight Connectivity Kit для самолетов Bombardier Global 5000/5500, который может быть легко установлен через авторизованных дилеров Starlink, что позволяет быстро расширить портфель одобренных сертификатов популярных бизнес-джетов с большим салоном, таких как Bombardier Global 7500, Global 6500/6000, Global Express, Global Express XRS, Gulfstream G650, G550, G450 и GIV.

- В феврале 2024 года компания Shadin Avionics представила новейшую версию преобразователей радиолокационных высотомеров серии DARALT, позволяющую устанавливать новые радиолокационные высотомеры на различные типы самолетов и вертолетов.

- Report ID: 8463

- Published Date: Mar 24, 2026

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Отчёт, 2026-2035

Авторские права © 2026 Research Nester. Все права защищены.