Prospettive di mercato del software per infrastrutture di sistema:

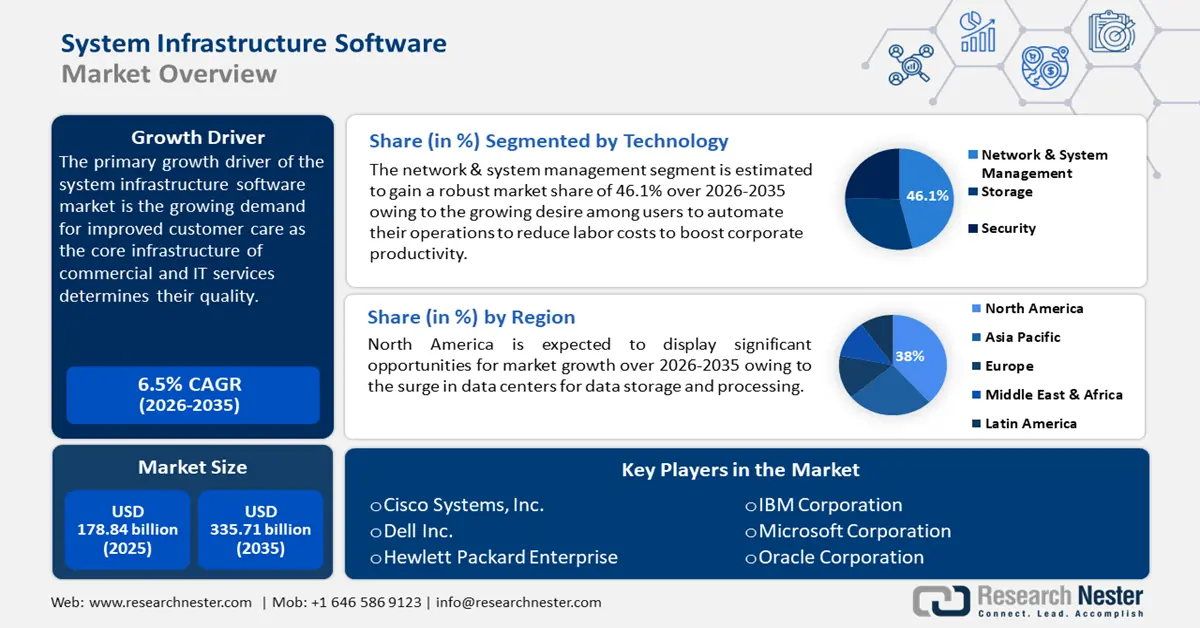

Il mercato del software per infrastrutture di sistema è stato stimato a 178,84 miliardi di dollari nel 2025 e si prevede che raggiungerà i 335,71 miliardi di dollari entro il 2035, con un CAGR di circa il 6,5% durante il periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, il valore del settore del software per infrastrutture di sistema è stimato a 189,3 miliardi di dollari.

La crescente domanda di un servizio clienti migliorato ha aumentato la richiesta di software per l'infrastruttura di sistema. L'infrastruttura di base dei servizi commerciali e IT ne determina la qualità, poiché i componenti più noti dei servizi clienti stanno aumentando la soddisfazione degli utenti e dei clienti finali grazie a un provisioning più rapido e a prestazioni dell'infrastruttura IT migliorate. Un rapporto del 2024 ha stimato che oltre l'80% delle aziende utilizza i punteggi dei clienti per analizzare e migliorare i propri servizi, mentre il miglioramento dei servizi clienti è aumentato del 19% dal 2019. Inoltre, questo impatto è previsto dal maggiore utilizzo di strumenti, software, hardware e sistemi digitali, insieme ai social media. Our World Data ha pubblicato un rapporto nel 2023 in cui si stima che l'utilizzo dei social media da parte degli adulti statunitensi sia cresciuto dal 5% nei primi anni '20 al 79% entro il 2020.

Chiave Software per infrastrutture di sistema Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

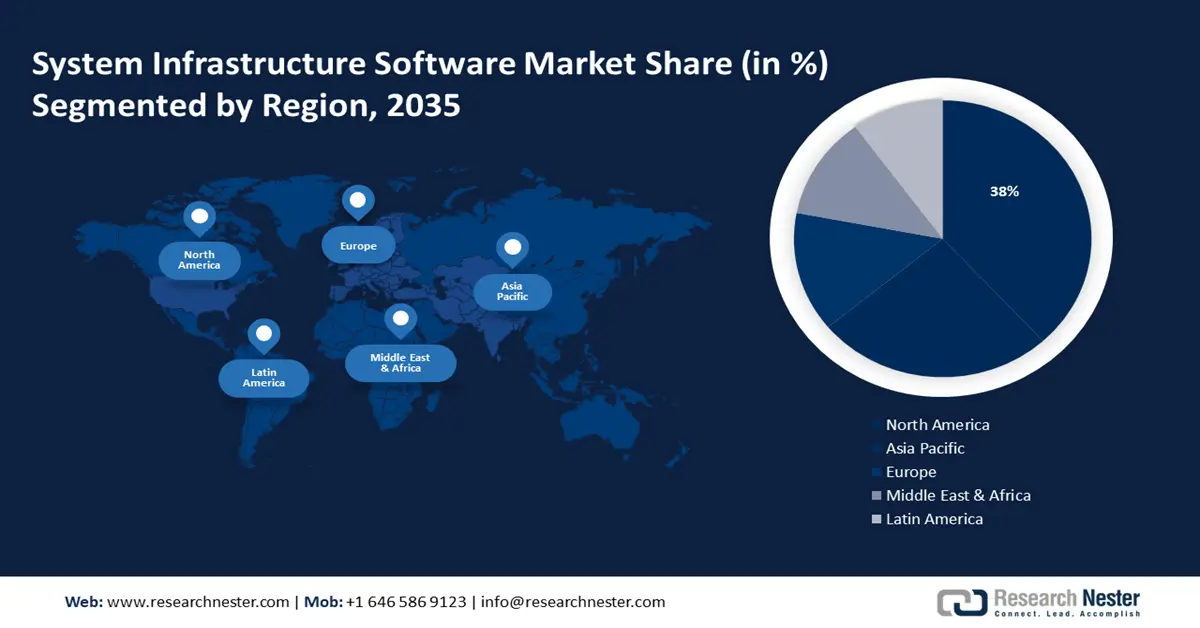

- Il mercato del software per infrastrutture di sistema in Nord America rappresenterà una quota del 38% entro il 2035, trainato dall'aumento dello sviluppo dei data center nella regione.

- Il mercato dell'Asia-Pacifico registrerà una crescita sostanziale durante il periodo di previsione, trainato dall'espansione del mercato delle infrastrutture dati nella regione.

Approfondimenti sul segmento:

- Si prevede che il segmento di gestione di reti e sistemi nel mercato del software per infrastrutture di sistema raggiungerà una quota del 46,10% entro il 2035, trainato dalla crescente richiesta di automazione per ridurre i costi di manodopera e aumentare la produttività.

- Si prevede che il segmento delle infrastrutture dei data center nel mercato del software per infrastrutture di sistema registrerà una crescita significativa entro il 2035, influenzato dall'espansione delle infrastrutture per edifici intelligenti e dalla domanda di controllo dei dati IT in loco.

Principali trend di crescita:

- Crescente utilizzo dell'interfaccia utente grafica (GUI)

Principali sfide:

- Limitazioni nella gestione, nell'acquisto e nell'archiviazione dei dati

- Elevate spese iniziali e continuative per il software dell'infrastruttura di sistema

Attori principali: Broadcom, Amazon Web Services, BMC Software, Inc., Broadcom Inc. (CA Technologies), Cisco Systems, Inc., Dell Inc., Hewlett Packard Enterprise, IBM Corporation, Microsoft Corporation, Oracle Corporation.

Globale Software per infrastrutture di sistema Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 178,84 miliardi di USD

- Dimensioni del mercato nel 2026: 189,3 miliardi di USD

- Dimensioni previste del mercato: 335,71 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 6,5% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Regno Unito, Giappone

- Paesi emergenti: Cina, India, Singapore, Giappone, Corea del Sud

Last updated on : 18 September, 2025

Fattori trainanti e sfide della crescita del mercato del software per infrastrutture di sistema:

Fattori di crescita

Utilizzo crescente dell'interfaccia utente grafica (GUI): server, storage e switch di rete possono essere gestiti tramite un'unica GUI. Inoltre, la GUI offre automazione, consentendo ai dispositivi di copiare e distribuire facilmente qualsiasi informazione o dato su un altro dispositivo. I consumatori preferiscono il software per l'infrastruttura di sistema rispetto all'infrastruttura IT tradizionale, poiché vi è una forte domanda di framework digitali per la gestione dell'archiviazione dei dati. Inoltre, si registra un aumento dell'adozione tecnologica, poiché le organizzazioni si affidano in larga misura a soluzioni tecnologiche per operazioni e servizi. Una ricerca condotta da Nester nel 2024 ha stimato che oltre l'85% delle organizzazioni in tutto il mondo ritiene di poter ottenere un vantaggio competitivo grazie alle tecnologie di intelligenza artificiale.

Inoltre, si registra un'elevata adozione di servizi basati su cloud, dovuta alla crescente necessità di framework digitali per la gestione dell'archiviazione dei dati e alla crescente adozione di servizi cloud per migliorare il flusso di lavoro organizzativo. La crescente adozione del cloud computing in settori come l'automazione, la sanità, le telecomunicazioni e il BFSI ha favorito l'espansione del mercato. Un rapporto del 2023 stimava che il 60% dei produttori si affiderà a piattaforme digitali entro il 2020, il che potrebbe comportare un aumento del 30% dei loro profitti complessivi. La quota di backup su cloud è aumentata, favorita dal crescente utilizzo di interfacce grafiche utente (GUI) e dal cloud computing.

Sfide

Limitazioni nella gestione, nell'acquisto e nell'archiviazione dei dati: la complessità della gestione dell'archiviazione dei dati rappresenta una limitazione per questo mercato. Diverse aziende hanno segnalato perdite di dati a causa di un'archiviazione inadeguata. La perdita di dati all'interno dell'azienda è considerata una conseguenza catastrofica dell'archiviazione dei dati. Inoltre, si prevede che altre caratteristiche come la raccolta dei dati, la gestione di grandi volumi di dati e la scalabilità ostacoleranno la condivisione dei ricavi.

Elevati costi iniziali e continuativi per il software di infrastruttura di sistema: si prevede che la scarsità di sviluppatori altamente qualificati frenerà la crescita del mercato, poiché i costi operativi sono in forte aumento. Il costo base del software di infrastruttura aumenta con l'inclusione di più funzionalità, incidendo sui budget complessivi dei clienti. I dati sensibili ospitati su infrastrutture cloud sono inoltre estremamente vulnerabili a violazioni dei dati, attacchi DoS (Denial of Service) e virus informatici emergenti. Gli operatori di mercato si concentrano sulla creazione di soluzioni personalizzate e convenienti e investono in ricerca e sviluppo per migliorare la sicurezza del loro software di infrastruttura e affrontare queste problematiche.

Dimensioni e previsioni del mercato del software per infrastrutture di sistema:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

6,5% |

|

Dimensione del mercato dell'anno base (2025) |

178,84 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

335,71 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del software per infrastrutture di sistema:

Analisi del segmento tecnologico

Si prevede che il segmento della gestione di reti e sistemi rappresenterà circa il 46,1% della quota di mercato del software per infrastrutture di sistema entro il 2035. Si prevede una crescita significativa della quota di fatturato a seguito del crescente desiderio degli utenti di automatizzare le proprie operazioni per ridurre i costi di manodopera e aumentare al contempo la produttività aziendale. Un rapporto basato sull'automazione del flusso di lavoro nel 2024 ha previsto che circa il 94% delle aziende svolge attività lunghe e ripetitive; inoltre, dopo l'adozione dell'automazione, la produttività e i lavori sono migliorati rispettivamente per il 66% e il 90% dei dipendenti.

La crescita in questo settore aumenterà il valore dell'automazione del flusso di lavoro nel prossimo futuro. Inoltre, un sistema di gestione della rete che raccoglie dati in tempo reale dai dispositivi di rete e offre agli amministratori un unico punto di controllo sulla rete da cui possono gestire l'allocazione delle risorse, i protocolli di sicurezza e altre attività.

Applicazione (gestione degli edifici, comunicazioni integrate, infrastruttura del data center, infrastruttura del data center, integrazione cloud)

Il segmento delle infrastrutture per data center nel mercato dei software per infrastrutture di sistema è destinato a registrare un tasso di crescita significativo entro il 2035. Questo enorme incremento è dovuto alla crescente infrastruttura di edifici intelligenti nelle aree urbane di tutto il mondo. Un rapporto condotto da Research Nester nel 2023 prevedeva che entro il 2025, circa il 57% delle case negli Stati Uniti avrà un dispositivo per la domotica.

Inoltre, c'è una crescente richiesta di software infrastrutturale per l'IT e di dati ospitati in loco utilizzando questa strategia di data center, poiché gli utenti ritengono di avere un maggiore controllo sulla sicurezza delle informazioni e di poter aderire facilmente a normative come il Regolamento generale sulla protezione dei dati (GDPR) dell'Unione Europea o l'Health Insurance Portability and Accountability Act (HIPAA) degli Stati Uniti, motivo per cui molte aziende scelgono di creare i propri data center in loco.

Analisi del segmento di utilizzo finale

Nel mercato del software per infrastrutture di sistema, il segmento IT e telecomunicazioni è destinato a crescere a un CAGR redditizio fino al 2035 e probabilmente rimarrà un segmento in forte espansione nella categoria degli utenti finali del settore del software per infrastrutture di sistema. Ciò è attribuito alla crescente domanda di connettività 5G, unitamente al crescente numero di utenti Internet, edge computing e servizi IoT. Una ricerca pubblicata nel 2024 stimava che entro il 2029 circa il 51% della popolazione sarà in grado di accedere alla connessione 5G e che entro la fine di questo decennio questo tasso di crescita potrebbe superare il 56%.

Inoltre, le aziende di telecomunicazioni stanno modernizzando la propria infrastruttura di rete per migliorare la copertura e la connettività e attrarre nuovi clienti commerciali. Inoltre, le aziende IT stanno integrando software per l'infrastruttura di sistema nei loro modelli di business per automatizzare le funzioni principali, gestire la forza lavoro e ottimizzare l'utilizzo delle risorse virtuali e fisiche.

La nostra analisi approfondita del mercato del software per infrastrutture di sistema include i seguenti segmenti:

Tipo |

|

Applicazione |

|

Uso finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato del software per infrastrutture di sistema:

Approfondimenti sul mercato nordamericano

Si prevede che il settore nordamericano dominerà la quota di fatturato maggioritaria, pari al 38%, entro il 2035. L'aumento dei data center per l'archiviazione e l'elaborazione dei dati dovrebbe incrementare ulteriormente la quota di fatturato. Un rapporto pubblicato da Research Nester nel 2024 ha concluso che su 11 paesi, il Nord America è considerato il terzo in termini di data center, rappresentando circa il 40% del panorama globale.

Negli Stati Uniti , si sta verificando un'enorme spinta nella nascita di startup, che fungerà da fattore di crescita per il settore del software per le infrastrutture di sistema. Il Center for American Progress ha stimato nel 2024 un'influenza sul tasso di crescita di circa il 16% tra il 2019 e il 2023 nel numero di startup e aziende.

La digitalizzazione in Canada è in aumento e la Banca del Canada ha pubblicato un rapporto nel 2023 affermando che i prodotti digitali rappresentavano circa il 5,5% del PIL canadese nel 2019. La crescita in questo settore aumenterà il valore della costruzione di data center nel prossimo futuro.

Approfondimenti sul mercato Asia-Pacifico

La regione Asia-Pacifico è destinata a registrare una crescita sostanziale entro il 2035. Questa regione si aggiudicherà la seconda posizione in questo panorama grazie all'impennata del mercato delle infrastrutture dati. Un rapporto pubblicato dall'Asia Development Bank stima che i dati e le statistiche mostrino una crescita sostanziale nell'Asia in via di sviluppo, pari al 5% nel 2023.

In Cina , investimenti da parte del settore privato e governativo nelle infrastrutture digitali. Secondo un rapporto di Research Nester del 2024, la spesa per le infrastrutture cloud in Cina ha superato i 9,2 miliardi di dollari nel 2023, pari a circa il 12% della spesa cloud mondiale.

Si prevede che il Giappone assisterà a una forte crescita tecnologica, insieme a numerosi progressi e innovazioni nei software di gestione dello storage. Un rapporto del 2023 ha concluso che in Giappone ci sarebbero stati circa 92 milioni di utenti di social media nel 2023, ovvero circa il 74,5% della popolazione totale del Paese.

Attori del mercato del software per infrastrutture di sistema:

- Broadcom

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Servizi Web Amazon

- BMC Software, Inc.

- Broadcom Inc. (CA Technologies)

- Cisco Systems, Inc.

- Dell Inc.

- Hewlett Packard Enterprise

- IBM Corporation

- Microsoft Corporation

- Oracle Corporation

Si prevede che l'espansione del mercato del software per infrastrutture di sistema raggiungerà una quota redditizia durante il periodo di previsione. L'ambiente competitivo è dovuto al crescente utilizzo di interfacce utente grafiche (GUI). Sempre più aziende stanno entrando in questo settore grazie alle potenziali opportunità di crescita. Nel periodo di previsione, il mercato osserverà l'emergere di concorrenti e una crescente domanda di carte regalo in tutto il mondo.

Tra i principali attori figurano:

Sviluppi recenti

- Nel settembre 2023, Amazon Web Services ha stretto una partnership con Kyndryl, uno dei principali fornitori di infrastrutture IT. Combinando servizi e soluzioni cloud aziendali con un focus specifico sul settore, le due aziende intendono aiutare i clienti a migliorare le loro attività operative.

- Nel maggio 2022, Broadcom ha annunciato l'accordo per l'acquisizione di VMware, azienda pioniera nell'innovazione del software aziendale; con questa acquisizione, la società risultante dalla fusione soddisferà le esigenze infrastrutturali in materia di tecnologia informatica e fornirà ai clienti aziendali una piattaforma estesa di soluzioni infrastrutturali essenziali per promuovere l'innovazione.

- Report ID: 6392

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.