Prospettive di mercato dei sensori di umidità del suolo:

Il mercato dei sensori di umidità del suolo è stato stimato in 491,9 milioni di dollari nel 2025 e si prevede che raggiungerà i 1.744 milioni di dollari entro la fine del 2035, con un CAGR del 15,1% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei sensori di umidità del suolo è stimato in 566,1 milioni di dollari.

I programmi di monitoraggio coordinati e gestiti dal governo e gli investimenti a lungo termine nelle infrastrutture stanno rimodellando le dinamiche di crescita del mercato dei sensori di umidità del suolo. Secondo l'articolo pubblicato da Drought nel dicembre 2024, il settore dei sensori di umidità del suolo è adeguatamente servito da un'ampia gamma di tecnologie in situ, tra cui capacità, impedenza, riflettometria nel dominio del tempo e oscillatori a linea di trasmissione. L'articolo afferma inoltre che questi sensori deducono il contenuto di acqua nel suolo misurando la risposta elettromagnetica del suolo, con prestazioni che variano significativamente in base al tipo di terreno, in particolare in termini di condizioni ad alta argilla o salinità. Pertanto, per gli operatori del settore agricolo, delle risorse idriche e della previsione delle catastrofi, la selezione dei sensori deve essere in linea con requisiti specifici dei dati in termini di profondità, accuratezza, latenza e rappresentatività spaziale, con un impatto positivo sulla crescita del mercato.

Inoltre, a marzo 2025, il NIDIS ha reso noto che il Missouri sta ampliando in modo efficiente la sua capacità di monitoraggio dell'umidità del suolo per rafforzare gli avvisi precoci di siccità e alluvioni, a cui si aggiungono le raccomandazioni multistatali sviluppate dopo l'alluvione del 2019. A questo proposito, i partner statali e federali, tra cui il Dipartimento delle Risorse Naturali del Missouri, l'Università del Missouri Mesonet e il Servizio Forestale degli Stati Uniti, stanno aggiungendo sensori a oltre 35 stazioni esistenti e costruendone fino a 10 nuove nell'ambito del Missouri Soil Monitoring Project. Inoltre, il progetto è finanziato dall'American Rescue Plan Act e supporta il miglioramento delle previsioni idrologiche collegando le precipitazioni, le condizioni del suolo e le risposte del paesaggio nei diversi territori del Missouri, aumentando la domanda nel mercato dei sensori di umidità del suolo.

Chiave Sensore di umidità del terreno Riepilogo delle Analisi di Mercato:

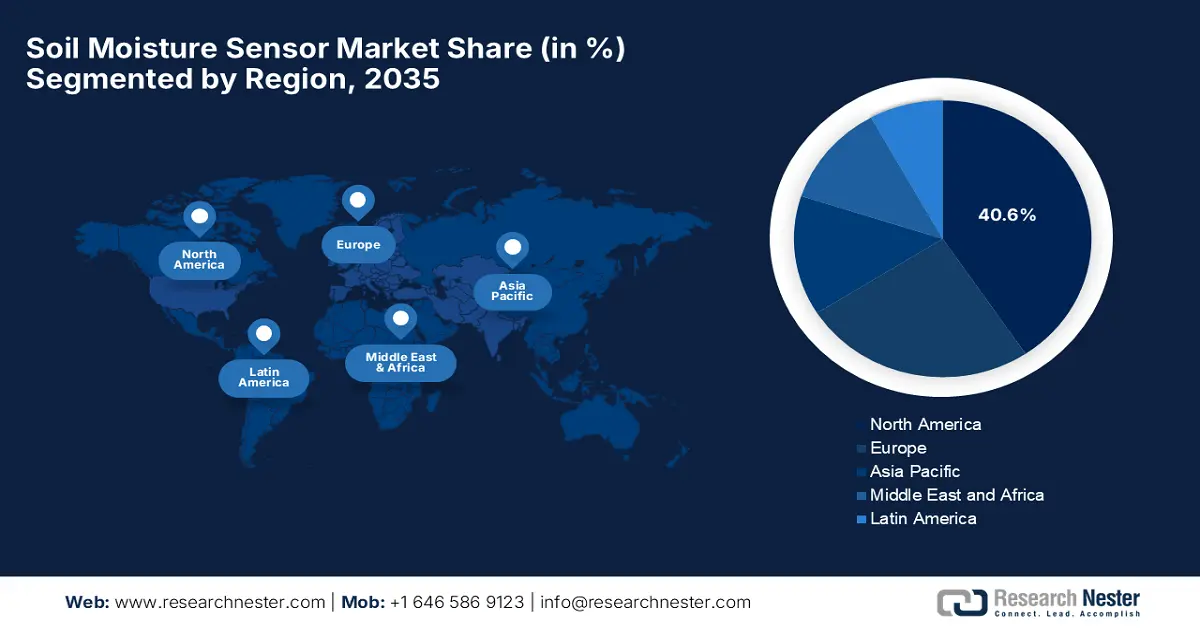

Approfondimenti regionali:

- Si prevede che entro il 2035 il Nord America raggiungerà una quota del 40,6% nel mercato dei sensori di umidità del suolo, grazie alla diffusa diffusione dell'agricoltura di precisione e dei sistemi di irrigazione intelligenti.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nel periodo 2026-2035, sostenuta dalla crescente consapevolezza della scarsità d'acqua e dalla modernizzazione dell'irrigazione indotta dai cambiamenti climatici.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 l'agricoltura raggiungerà una quota del 57,3% nel mercato dei sensori di umidità del suolo, sostenuta dall'espansione dei programmi di monitoraggio del suolo per la programmazione dell'irrigazione, la resilienza climatica e la preparazione alla siccità.

- Si prevede che il segmento dei sensori wireless raggiungerà una quota del 46,7% entro il 2035, rafforzato dalla priorità federale data alle infrastrutture di monitoraggio remoto e automatizzato del suolo.

Principali tendenze di crescita:

- La crescente scarsità d'acqua e gli imperativi di conservazione

- Agricoltura di precisione e adozione dell'agricoltura intelligente

Sfide principali:

- Calibrazione e accuratezza dei dati

- Durata, manutenzione e usura ambientale

Attori principali: METER Group, Inc., Campbell Scientific, Inc., The Toro Company, Irrometer Company, Inc., Delta-T Devices Ltd., Sentek Technologies e altri.

Globale Sensore di umidità del terreno Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 491,9 milioni di USD

- Dimensioni del mercato nel 2026: 566,1 milioni di USD

- Dimensione prevista del mercato: 1.744 milioni di USD entro il 2035

- Previsioni di crescita: CAGR del 15,1% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40,6% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Brasile, Corea del Sud, Australia, Messico

Last updated on : 26 November, 2025

Mercato dei sensori di umidità del suolo: fattori di crescita e sfide

Fattori di crescita

- Crescente scarsità d'acqua e imperativi di conservazione: il settore agricolo consuma una grande quantità d'acqua in tutto il mondo, e questi sensori di umidità del suolo sono estremamente essenziali per valutare l'efficienza idrica. In una testimonianza, questo DNI ha affermato che si prevede che l'insicurezza idrica si intensificherà a livello globale nei prossimi due decenni, durante i quali l'agricoltura rimarrà il maggiore consumatore di acqua, con una domanda prevista in aumento del 19% entro la fine del 2050. L'articolo ha inoltre evidenziato che questa scarsità minaccia la crescita economica in alcuni paesi dell'Africa subsahariana, del Medio Oriente e dell'Asia, che potrebbero vedere un calo del PIL fino al 6% entro il 2050, la salute pubblica e la stabilità politica, poiché un accesso inadeguato all'acqua riduce la produttività e aumenta le tensioni sociali. Pertanto, questa crescente scarsità d'acqua e la conseguente necessità di un'irrigazione efficiente stimoleranno la domanda nel mercato dei sensori di umidità del suolo per ottimizzare l'uso dell'acqua.

- Agricoltura di precisione e adozione dell'agricoltura intelligente: questo passaggio all'agricoltura di precisione è il principale motore del mercato dei sensori di umidità del suolo. Questo perché i sensori forniscono tutti gli input essenziali per la gestione specifica del sito, consentendo l'irrigazione a portata variabile, l'ottimizzazione dell'applicazione dei fertilizzanti e il miglioramento delle rese. Nel settembre 2025, Precision Development (PxD) ha annunciato di aver guidato la progettazione dei messaggi, i test sugli agricoltori e la diffusione del primo programma di previsioni meteorologiche basate sull'intelligenza artificiale guidato dal governo indiano, che ha raggiunto 38 milioni di agricoltori in 13 stati, segnando una delle più grandi implementazioni di previsioni basate sull'intelligenza artificiale per gli agricoltori di tutto il mondo. Ha co-progettato messaggi fruibili e incentrati sugli agricoltori con modelli di intelligenza artificiale altamente accurati. Il programma ha aiutato gli agricoltori a rispondere a eventi meteorologici critici, tra cui anche una pausa monsonica di 20 giorni, consentendo una migliore pianificazione delle colture e creando opportunità redditizie per i sensori di umidità del suolo.

Panoramica sulle innovazioni e sulle opportunità di mercato dei sensori di umidità del suolo a livello globale

Evento | Anno | Punto chiave | Opportunità di mercato |

ICAR–Sugarcane Breeding Institute - Lancio dell'indicatore di umidità del suolo (SMI) e del sensore digitale di umidità del suolo + adozione nazionale | 2025 | Dispositivo SMI/DSMS premiato e adottato in più stati | Espande la domanda di sensori di campo a basso costo nell'agricoltura indiana tradizionale |

Governo dell'India - Missione per l'agricoltura digitale e mappatura del profilo del suolo | 2024 | Stack agricolo digitale + infrastruttura nazionale dei dati sul suolo | Migliora l'integrazione dei sensori con la consulenza digitale e le piattaforme nazionali agri-DPI |

Clemson University - Studio sul reddito da irrigazione basato sui sensori | 2021 | I sensori di umidità hanno aumentato il reddito netto dell'azienda agricola di circa il 20% | Promuove l'adozione di sensori di irrigazione di precisione basati sul ROI nelle aziende agricole statunitensi con colture in filari |

Fonte: Comunicati stampa ufficiali

- Supporto governativo: questo, unito a quadri normativi di supporto in tutte le nazioni, sta costantemente guidando la crescita del mercato dei sensori di umidità del suolo. L'aspetto di

Politiche e incentivi volti a promuovere una gestione sostenibile delle risorse idriche e un'agricoltura intelligente supportano direttamente l'espansione del mercato. A questo proposito, nel febbraio 2021, l'EPA statunitense ha approvato IAPMO R&T per certificare i controller di irrigazione basati sull'umidità del suolo nell'ambito del programma WaterSense, promuovendo così un uso efficiente dell'acqua nel giardinaggio. Ha inoltre affermato che questi sensori possono far risparmiare a un'abitazione media oltre 15.000 galloni d'acqua all'anno, con un potenziale risparmio di 390 miliardi di galloni se ampiamente adottati. Inoltre, questa approvazione normativa supporta l'adozione diffusa dei sensori di umidità del suolo, stimolando la crescita aziendale attraverso incentivi all'efficienza idrica.

Sfide

- Calibrazione e accuratezza dei dati: mantenere l'accuratezza delle misurazioni rimane una sfida importante per il mercato dei sensori di umidità del suolo, poiché i sensori spesso richiedono una calibrazione specifica per tipo di terreno, tessitura, salinità e densità apparente. In questo contesto, variazioni di sostanza organica, compattazione e temperatura possono causare derive nelle misurazioni, rendendo difficile la calibrazione in diversi tipi di ambienti di campo. Gli utenti segnalano variazioni tra le letture sul campo e i livelli di umidità del suolo convalidati in laboratorio, evidenziando la necessità di una continua ricalibrazione. Inoltre, le implementazioni a lungo termine espongono i sensori a stress ambientali come corrosione, acidità del suolo e saturazione di umidità, tutti fattori che ne riducono l'accuratezza nel tempo, ostacolandone quindi l'adozione diffusa in questo settore.

- Durata, manutenzione e usura ambientale: questo è un ulteriore fattore che ostacola l'espansione del mercato dei sensori di umidità del suolo. Questi sensori devono resistere ad ambienti difficili, tra cui ristagno idrico, cicli di gelo-disgelo, salinità, attività microbica e tipi di terreno abrasivi. Inoltre, l'ingresso di umidità nei componenti elettronici, la corrosione dei connettori e l'affaticamento dei cavi sono tra i punti di guasto più comuni segnalati nelle installazioni sul campo a lungo termine. Pertanto, per le grandi reti di monitoraggio, i costi e la manodopera associati alle ispezioni di routine, al recupero, alla pulizia e al reimpiego possono essere notevoli, creando esitazione tra i piccoli produttori a effettuare investimenti in questo campo. Inoltre, l'usura ambientale introduce anche lacune e incongruenze nei dati, che creano sfide operative per gli utenti che si affidano a flussi di dati continui per decisioni in materia di irrigazione, gestione delle risorse o ricerca sul clima.

Dimensioni e previsioni del mercato dei sensori di umidità del suolo:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

15,1% |

|

Dimensione del mercato dell'anno base (2025) |

491,9 milioni di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

1.744 milioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sensori di umidità del suolo:

Analisi del segmento applicativo

Si prevede che l'agricoltura guiderà questo segmento, conquistando la quota di fatturato maggiore del 57,3% nel mercato dei sensori di umidità del suolo entro la fine del periodo di previsione. I programmi che espandono il monitoraggio dell'umidità del suolo per l'irrigazione, la programmazione, la resilienza climatica e la preparazione alla siccità sono i fattori chiave che consolidano questa leadership. Inoltre, gli investimenti federali in termini di agricoltura resiliente alla siccità, conservazione del suolo ed iniziative per l'efficienza idrica stanno promuovendo l'implementazione dei sensori nelle aziende agricole. Inoltre, la crescente adozione di sistemi di irrigazione intelligenti sta trainando la domanda, poiché gli agricoltori cercano di ottimizzare le rese delle colture riducendo al minimo il consumo di acqua. D'altro canto, l'integrazione dei sensori di umidità del suolo con piattaforme IoT e analisi basate sull'intelligenza artificiale sta migliorando il processo decisionale in tempo reale e l'agricoltura predittiva. Di conseguenza, il settore agricolo è destinato a rimanere il segmento applicativo dominante nel settore dei sensori di umidità del suolo.

Analisi del segmento di connettività

Entro la fine del 2035, il segmento dei sensori wireless basati sulla connettività raggiungerà probabilmente una quota di fatturato redditizia del 46,7% nel mercato dei sensori di umidità del suolo. La crescita del segmento è fortemente influenzata dalle agenzie federali, che stanno dando priorità alle infrastrutture di monitoraggio del suolo remoto e automatizzato. Nell'aprile 2024, GroGuru ha annunciato il lancio della prima sonda wireless per il monitoraggio del suolo completamente integrata per il monitoraggio continuo della zona radicale delle colture annuali, combinando la sua tecnologia brevettata WUGS con le sonde capacitive AquaCheck. Oltre a ciò, questa innovazione fornisce agli agricoltori dati fruibili in tempo reale sull'umidità e la temperatura del suolo, consentendo così pratiche di irrigazione ottimizzate, maggiori rese delle colture e risparmi sui costi attraverso la piattaforma cloud basata sull'intelligenza artificiale dell'azienda, caked InSites. Inoltre, semplificando l'installazione, migliorando la qualità dei dati e offrendo un monitoraggio continuo durante tutto l'anno, la sonda integrata amplia le possibilità di gestione dell'irrigazione di precisione.

Analisi del segmento del tipo di sensore

Si prevede che i sensori capacitivi acquisiranno una quota considerevole del 38,8% nel mercato dei sensori di umidità del suolo nel periodo analizzato. La loro adozione nelle reti nazionali di monitoraggio del clima e del suolo è il fattore chiave che alimenta questa crescita. Anche l'esistenza di programmi governativi che richiedono misurazioni continue multi-profondità sta rapidamente stimolando la crescita di questo sottotipo. Nel novembre 2023, Delta-T Devices ha annunciato una partnership con SAF Tehnika per integrare il suo sensore multiparametrico per il suolo WET150 nella soluzione di rete wireless Aranet per l'orticoltura commerciale. L'azienda ha inoltre sottolineato che il WET150, compatibile con SDI-12, misura l'umidità del suolo, la temperatura e la conduttività elettrica. Inoltre, questa collaborazione consente agli agricoltori di monitorare le condizioni da remoto in tempo reale, riducendo così lo spreco d'acqua e supportando pratiche agricole sostenibili, a dimostrazione di prospettive positive per il segmento.

La nostra analisi approfondita del mercato dei sensori di umidità del suolo include i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione |

|

Connettività |

|

Tipo di sensore |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sensori di umidità del suolo - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America guiderà l'intero panorama globale nel mercato dei sensori di umidità del suolo, conquistando la maggiore quota di fatturato del 40,6% durante l'intervallo di tempo analizzato. Il predominio della regione in questo campo è effettivamente attribuibile all'adozione diffusa di pratiche di agricoltura di precisione e di sistemi di irrigazione intelligenti. Sia i programmi governativi che le iniziative private nella regione stanno promuovendo una gestione efficiente delle risorse idriche in agricoltura, favorendo un contesto imprenditoriale redditizio per il mercato. In questo contesto, il GAO ha rivelato a gennaio 2024 che gli investimenti esteri nei terreni agricoli statunitensi sono cresciuti in modo significativo, raggiungendo i 43,4 milioni di acri nel 2022, influenzati in gran parte da società eoliche di proprietà straniera e altri investitori. Pertanto, questa crescita dei terreni agricoli può facilmente stimolare l'adozione di sensori di umidità del suolo, poiché gli investitori stanno optando per un'irrigazione efficiente e pratiche di gestione agricola sostenibile, adatte quindi alla crescita complessiva del mercato.

Negli Stati Uniti, il mercato dei sensori di umidità del suolo sta crescendo esponenzialmente grazie a iniziative a livello federale e statale, che promuovono la conservazione dell'acqua e tecniche agricole resistenti alla siccità. Il mercato nazionale beneficia anche dell'integrazione dei sensori di umidità del suolo con piattaforme di intelligenza artificiale, IoT e cloud, con l'obiettivo comune di ottimizzare la programmazione dell'irrigazione. A questo proposito, nel 2023 Smart Rain ha introdotto il suo sensore di umidità intelligente per l'irrigazione commerciale, progettato per migliorare l'efficienza e la precisione. È stato inoltre segnalato che il sensore si abbina in modalità wireless allo Smart Rain SmartController, che offre una portata fino a 1,6 km ed elimina la necessità di scavare trincee in grandi proprietà. Inoltre, comprende doppi sensori di umidità che misurano l'umidità del suolo a diverse profondità, un misuratore di temperatura per ottimizzare l'irrigazione in base alle condizioni del terreno e meteorologiche, un calcolatore di esaurimento idrico per monitorare la quantità di umidità persa dal suolo e un monitor del pH per rilevare potenziali inquinanti.

Negli ultimi anni, il Canada ha acquisito un'enorme visibilità nel mercato dei sensori di umidità del suolo, grazie alla crescente adozione in aree con precipitazioni variabili e colture ad alto consumo idrico. D'altro canto, la forte attenzione all'agricoltura sostenibile e alle strategie di adattamento climatico sta incoraggiando l'uso di sistemi di monitoraggio del suolo. Nel giugno 2024, il governo del Paese ha annunciato che Agriculture and Agri-Food Canada ha evidenziato come gli agricoltori della Columbia Britannica stiano adottando tecnologie avanzate attraverso il BC On-Farm Technology Adoption Program per incrementare la produzione e rafforzare la sicurezza alimentare. Ha inoltre evidenziato che il programma supporta attivamente l'automazione, la robotica e soluzioni innovative per la coltivazione e lo stoccaggio, aiutando così le aziende agricole a ridurre i costi di manodopera. Il programma è stato finanziato attraverso la Sustainable Canadian Agricultural Partnership e fornisce fino a 150.000 dollari per azienda agricola per migliorare la produttività, la redditività e la sostenibilità ambientale.

Approfondimenti sul mercato APAC

Si prevede che il mercato dei sensori di umidità del suolo nella regione Asia-Pacifico registrerà la crescita più rapida dal 2026 al 2035. Questa rapida crescita è ampiamente favorita dalla crescente consapevolezza della scarsità d'acqua e degli impatti dei cambiamenti climatici. I governi di tutta la regione, come Australia, Giappone e Corea del Sud, stanno promuovendo proattivamente le moderne tecnologie di irrigazione. Inoltre, la crescente domanda di maggiori rese agricole e di una gestione efficiente delle risorse nelle regioni agricole densamente popolate sta favorendo lo sviluppo del mercato. Questo settore in rapida crescita sta anche assistendo a significativi investimenti in startup agritech, in cui le partnership tra fornitori di tecnologia e agricoltori nazionali stanno incrementando l'implementazione dei sensori. Inoltre, si prevede che i sussidi governativi e i programmi di incentivazione per le tecnologie ad alta efficienza idrica sosterranno l'espansione a lungo termine in questo settore.

La Cina sta consolidando il suo predominio nel panorama regionale del mercato dei sensori di umidità del suolo, grazie agli sforzi nazionali per modernizzare l'agricoltura e migliorare l'efficienza nell'uso dell'acqua. L'emergere di iniziative di agricoltura intelligente e l'implementazione su larga scala di sistemi avanzati sia nel settore agricolo che in quello orticolo hanno inoltre creato un contesto imprenditoriale favorevole. Nel novembre 2024, Honde Technology Co., Ltd. ha introdotto un innovativo sensore del suolo a supporto della trasformazione digitale in agricoltura, che fornisce un monitoraggio accurato dei livelli di umidità, temperatura e pH del suolo. L'azienda ha inoltre sottolineato che questo sensore è dotato di un'interfaccia intuitiva con un'app mobile, consentendo così agli agricoltori di accedere e analizzare facilmente i dati per un processo decisionale più intelligente. Inoltre, il prodotto è specificamente progettato per garantire durata e adattabilità, contribuisce a ottimizzare la crescita delle colture e promuove un'agricoltura sostenibile in diverse condizioni climatiche.

Il mercato indiano dei sensori di umidità del suolo sta attraversando trasformazioni significative grazie alla presenza di iniziative che promuovono proattivamente l'agricoltura digitale, soprattutto nelle aree soggette a stress idrico. Il mercato del Paese beneficia anche di programmi governativi e partnership con ONG, che supportano i piccoli agricoltori nell'implementazione di sistemi di irrigazione basati su sensori. Nel febbraio 2024, l'ISRO ha annunciato il lancio di un prodotto operativo ad alta risoluzione per l'umidità del suolo, basato sul SAR in banda C del satellite EOS-04 (RISAT-1A), che offre una risoluzione spaziale dettagliata di 500 metri, migliorando notevolmente il monitoraggio dell'umidità del suolo in agricoltura. Sviluppato da SAC/ISRO, è liberamente accessibile come Analysis Ready Data sul portale Bhoonidhi, supportando una migliore programmazione dell'irrigazione, la gestione delle colture e la previsione della resa. Il sensore ha mostrato un'accuratezza di recupero del 92%, convalidata dai dati sul campo, e contribuisce al rilevamento della siccità, al monitoraggio delle inondazioni e al miglioramento dei modelli agro-idrologici.

Approfondimenti sul mercato europeo

Il mercato dei sensori di umidità del suolo in Europa ha acquisito una posizione di rilievo nelle dinamiche globali, influenzato da rigide normative governative e dalla presenza di importanti attori del mercato. I paesi della regione stanno adottando sempre più l'irrigazione di precisione, mentre gli approcci collaborativi tra istituti di ricerca agricola e fornitori di tecnologia stanno portando a una forte adozione di soluzioni di monitoraggio del suolo. Nell'aprile 2022, Sensoterra ha annunciato il lancio dei suoi sensori di umidità del suolo wireless di profondità, progettati per far progredire il settore dell'agricoltura di precisione. L'azienda ha inoltre affermato che questi nuovi sensori presentano una potenza del segnale LoRaWAN significativamente migliorata, una maggiore durata per resistere a condizioni difficili e una maggiore precisione grazie al firmware aggiornato e a una calibrazione ampliata, basata su approfondite ricerche. Pertanto, questo lancio fornisce agli agricoltori dati sull'umidità del suolo estremamente affidabili e in tempo reale, consentendo una gestione idrica più intelligente, denotando quindi prospettive di mercato positive.

La Germania è uno dei mercati più grandi e influenti per il mercato regionale dei sensori di umidità del suolo, influenzato dall'enfasi sulla sostenibilità, l'efficienza energetica e la gestione intelligente delle risorse idriche. L'innovazione locale nella tecnologia dei sensori e l'integrazione con i software di gestione agricola stanno offrendo agli agricoltori opportunità incoraggianti per una migliore produttività delle colture. Nel marzo 2024, il Servizio Meteorologico Tedesco (DWD) ha annunciato di aver ampliato il suo Soil Moisture Viewer per includere i dati sull'umidità del suolo nelle foreste, insieme a pascoli e terreni coltivabili, utilizzando profili del suolo differenziati in base all'uso del suolo. D'altra parte, l'aggiornamento include le principali specie arboree come faggio, quercia, abete rosso e pino, e sfrutta la mappa panoramica del suolo BÜK1000N dell'Istituto Federale per le Geoscienze e le Risorse Naturali per calcoli più accurati, denotando quindi una prospettiva di mercato.

Il Regno Unito detiene una posizione di forza nel mercato regionale dei sensori di umidità del suolo, grazie alla presenza di iniziative volte a migliorare l'efficienza idrica e ad affrontare i rischi legati al clima. Anche le partnership tra agenzie governative, fornitori di tecnologia e università stanno promuovendo una crescita continua del mercato nazionale. Nell'ottobre 2023, Delta-T Devices ha annunciato una partnership con il National Physical Laboratory (NPL) del paese per sviluppare il WET150, un sensore digitale multiparametrico per il suolo progettato appositamente per prestazioni di livello di ricerca. Inoltre, il WET150 è in grado di misurare l'umidità, la temperatura e la conduttività elettrica del suolo, fornendo informazioni approfondite sulla crescita delle piante e sui livelli di nutrienti. Inoltre, NPL ha contribuito al progetto aiutando a calibrare il sensore con standard di riferimento e sviluppando fluidi dielettrici che imitano le proprietà reali del suolo, consentendo misurazioni affidabili per varie applicazioni orticole.

Principali attori del mercato dei sensori di umidità del suolo:

- METER Group, Inc. - Stati Uniti

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Campbell Scientific, Inc. - Stati Uniti

- The Toro Company - Stati Uniti

- Irrometer Company, Inc. -US

- Delta-T Devices Ltd. - Regno Unito

- Sentek Technologies - Australia

- Acclima, Inc. - Stati Uniti

- Stevens Water Monitoring Systems, Inc. - Stati Uniti

- IMKO Micromodultechnik GmbH - Germania

- Spectrum Technologies, Inc. - Stati Uniti

- Soilmoisture Equipment Corp. - Stati Uniti

- Pessl Instruments GmbH - Austria

- Gruppo Husqvarna - Svezia

- CropX Technologies - Israele

- METER Group, Inc., precedentemente Decagon Devices, è un'azienda leader nella strumentazione di ricerca che combina sensori di umidità del suolo capacitivi ad alta precisione (TEROS, ECHΩO) con data logger e software cloud (ZENTRA). L'azienda si distingue per i suoi design a bassissimo consumo energetico, la struttura robusta (con una durata di vita sul campo di oltre 10 anni) e un servizio di calibrazione personalizzato che consente agli utenti di migliorare la precisione fino a ±1% per terreni difficili. La sua strategia di commercializzazione si basa su applicazioni profondamente integrate nella ricerca scientifica, nell'agronomia e nell'idrologia.

- Campbell Scientific, Inc. è nota per i suoi robusti strumenti di monitoraggio ambientale, in particolare il CS655, che misura l'umidità del suolo, la temperatura e la conduttività elettrica di massa con uscita SDI-12. L'azienda punta molto sull'affidabilità e sull'integrazione dei suoi potenti data logger. La sua iniziativa strategica si concentra sulla fornitura di sensori intelligenti e robusti per installazioni remote a lungo termine; supporta inoltre l'agricoltura di precisione attraverso partnership con istituti di irrigazione e di ricerca.

- Toro Company è riconosciuta come una delle principali aziende di irrigazione e gestione del manto erboso, che integra il rilevamento dell'umidità del suolo nelle sue piattaforme di irrigazione intelligente. Inoltre, l'azienda integra la sua tecnologia di sensori del suolo con i controller per aiutare giardinieri e gestori idrici a ottimizzare i programmi di irrigazione. Toro è nota soprattutto per l'irrigazione di manti erbosi e campi da golf, mentre la sua attività di monitoraggio dell'umidità del suolo rafforza la proposta di valore dell'azienda nella conservazione dell'acqua, consentendo così il cross-selling con il suo ecosistema di controller.

- Irrometer Company, Inc. è un'azienda pioniera nella misurazione dell'umidità del suolo basata su tensiometri. L'azienda vanta decenni di esperienza nei tensiometri analogici e digitali, il che la rende uno dei nomi più affidabili sia in ambito agricolo che di ricerca. D'altra parte, la strategia di Irrometer si basa su semplicità comprovata sul campo, bassa manutenzione e integrazione nei sistemi decisionali per l'irrigazione. Il design robusto dei sensori e la lunga esperienza le conferiscono un riconoscimento nei mercati in cui l'affidabilità è più importante della connettività.

- Delta T Devices Ltd. è specializzata in sensori e data logger ambientali e agronomici. Per quanto riguarda l'umidità del suolo, fornisce sonde ad alta precisione come SM150T e data logger multiparametrici, attirando l'interesse di un pubblico più ampio. Il suo modello di business è orientato alla ricerca e alle scienze ambientali, con particolare attenzione alle collaborazioni accademiche e alla certificazione di qualità (ISO 9001). Mantenere una rete di distributori e investire in ricerca e sviluppo per sviluppare tecnologie di rilevamento di nuova generazione è la strategia adottata dall'azienda per cogliere un'opportunità di business redditizia.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale:

Il mercato dei sensori di umidità del suolo è frammentato per natura, con un mix di aziende di strumenti scientifici tradizionali come METER Group e Campbell Scientific, e operatori focalizzati sull'irrigazione come Acclima, Toro e Irrometer, che competono testa a testa. La maggior parte dei produttori sta espandendo la propria portata globale attraverso partnership e una migliore connettività. Ad esempio, nel febbraio 2025, Toro e TerraRad hanno annunciato di aver stretto una partnership strategica per il lancio di Spatial Adjust, un software di irrigazione di precisione integrato con la piattaforma Lynx Central Control di Toro. L'azienda ha inoltre sottolineato che il software utilizza i sensori intelligenti per il manto erboso di TerraRad per mappare l'umidità del suolo in tempo reale, fornendo regolazioni automatiche degli irrigatori e raccomandazioni di irrigazione personalizzate. Inoltre, questa innovazione consente ai sovrintendenti dei campi da golf di ottimizzare il consumo di acqua, ridurre la manodopera e mantenere la qualità del manto erboso con maggiore efficienza e sostenibilità, contribuendo così alla crescita complessiva del mercato.

Panorama aziendale del mercato dei sensori di umidità del suolo:

Sviluppi recenti

- Nel novembre 2025, Internet Initiative Japan Inc. e Sony Semiconductor Solutions Corporation hanno annunciato di aver concordato di costituire una joint venture per fornire sensori di umidità del suolo ad alta precisione e servizi di navigazione per l'irrigazione per un'agricoltura intelligente.

- Nel novembre 2025, Reinke Manufacturing e CropX Technologies hanno annunciato l'integrazione delle loro piattaforme, creando un'esperienza unificata di gestione agricola tramite Rein Cloud 3. L'integrazione consente agli agricoltori di accedere ai sensori di umidità del suolo, alle stazioni meteorologiche e ai dati agronomici di CropX direttamente dall'interfaccia del sistema di irrigazione pivot di Reinke.

- Report ID: 639

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.