Prospettive del mercato dei sensori AI:

Il mercato dei sensori AI aveva un valore di 6,5 miliardi di dollari nel 2025 e si prevede che raggiungerà i 190,6 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 40,2% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei sensori AI è stimato a 9,1 miliardi di dollari.

L'adozione di sensori basati sull'intelligenza artificiale è in espansione, in quanto governi e istituzioni pubbliche aumentano i loro investimenti in infrastrutture intelligenti, automazione e sistemi connessi. Le iniziative del settore pubblico a supporto dei trasporti intelligenti, dell'automazione industriale e del monitoraggio ambientale stanno incrementando significativamente la domanda di tecnologie di rilevamento basate sull'IA in grado di elaborare i dati in tempo reale. Secondo i dati AASHTO di dicembre 2024, il Dipartimento dei Trasporti degli Stati Uniti ha stanziato 130 milioni di dollari per 42 progetti dimostrativi di tecnologie attraverso il suo programma SMART Grants. Inoltre, il programma SMART, creato nell'ambito dell'Infrastructure Investment and Jobs Act, destina 500 milioni di dollari a supporto dell'implementazione di tecnologie nei sistemi di trasporto. Molte delle tecnologie finanziate attraverso i progetti SMART, come le infrastrutture connesse, la gestione intelligente del traffico, i sistemi di mobilità autonoma e gli incroci intelligenti, richiedono reti di sensori integrate con analisi basate sull'IA per raccogliere ed elaborare dati di trasporto in tempo reale, alimentando così il mercato dei sensori basati sull'intelligenza artificiale.

Inoltre, il monitoraggio ambientale, la sorveglianza della difesa e i sistemi di sicurezza pubblica contribuiscono ad ampliare la domanda di piattaforme di sensori basate sull'intelligenza artificiale. Secondo i dati UNEP di novembre 2022, IQAir aggrega dati provenienti da oltre 25.000 stazioni di monitoraggio della qualità dell'aria in più di 140 paesi, utilizzando analisi basate sull'IA per interpretare i dati dei sensori ambientali in tempo reale e valutare l'esposizione della popolazione all'inquinamento. Queste reti di monitoraggio ambientale su larga scala dimostrano il ruolo crescente degli ecosistemi di dati basati su sensori, combinati con analisi basate sull'IA, a supporto della tutela della salute pubblica e del monitoraggio normativo, rafforzando la domanda di tecnologie di rilevamento avanzate utilizzate nei sistemi di sorveglianza della qualità dell'aria e di intelligence ambientale. D'altro canto, anche le agenzie di difesa e sicurezza stanno accelerando l'implementazione di sensori basati sull'IA, offrendo prospettive ottimistiche per la crescita del mercato dei sensori basati sull'IA.

Chiave Sensore AI Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

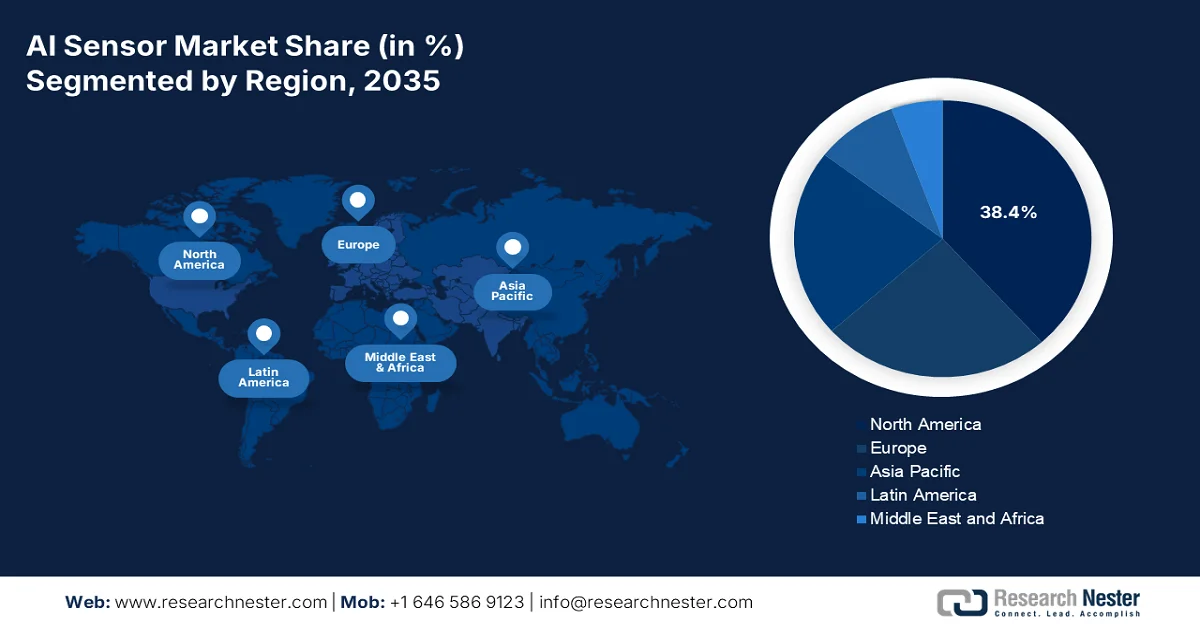

- Si prevede che il mercato nordamericano dei sensori basati sull'intelligenza artificiale raggiungerà una quota del 38,4% entro il 2035, grazie alla forte adozione in applicazioni industriali, automobilistiche e mediche, attribuibile ai consistenti finanziamenti governativi per la modernizzazione della difesa, le infrastrutture di rete intelligenti e la produzione di semiconduttori.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida del mercato, con un CAGR del 28,5% nel periodo 2026-2035, grazie alla leadership nella produzione di semiconduttori, alle iniziative governative per le città intelligenti e all'accelerazione dell'elettrificazione del settore automobilistico.

Approfondimenti sui segmenti:

- Nel mercato dei sensori per l'intelligenza artificiale, si prevede che il segmento hardware raggiungerà una quota del 52,4% entro il 2035, spinto dalla crescente necessità di infrastrutture fisiche ad alta fedeltà in grado di acquisire e convertire dati del mondo reale per l'elaborazione tramite intelligenza artificiale.

- Si prevede che la tecnologia Deep Learning manterrà la sua posizione di leadership nel settore per tutto il periodo 2026-2035, grazie alla sua capacità avanzata di elaborare dati non strutturati provenienti da sensori e di abilitare attività di visione artificiale a livello periferico.

Principali tendenze di crescita:

- Aumento dei finanziamenti governativi per la ricerca e lo sviluppo nel campo dell'intelligenza artificiale

- Crescita dei programmi di produzione intelligente

Costi principali:

- Volatilità della catena di approvvigionamento ed esposizione ai dazi doganali

- Concorrenza sui prezzi ed erosione dei margini

Attori chiave: Intel Corporation (USA), NVIDIA Corporation (USA), Qualcomm Technologies, Inc. (USA), Texas Instruments Incorporated (USA), Analog Devices, Inc. (USA), Infineon Technologies AG (Germania), Robert Bosch GmbH (Germania), STMicroelectronics NV (Svizzera), Sony Group Corporation (Giappone), TDK Corporation (Giappone), Omron Corporation (Giappone), Samsung Electronics Co., Ltd. (Corea del Sud), SK Hynix Inc. (Corea del Sud), Honeywell International Inc. (USA), TE Connectivity Ltd. (Svizzera), Teledyne Technologies Incorporated (USA), COMPREDICT GmbH (Germania), Ambarella, Inc. (USA), Elliptic Labs (Norvegia), Butlr (USA).

Globale Sensore AI Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 6,5 miliardi di dollari

- Dimensioni del mercato nel 2026: 9,1 miliardi di dollari

- Dimensioni previste del mercato: 190,6 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 40,2% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 38,4% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Corea del Sud

- Paesi emergenti: India, Singapore, Emirati Arabi Uniti, Brasile, Vietnam

Last updated on : 12 March, 2026

Mercato dei sensori basati sull'intelligenza artificiale: fattori di crescita e sfide

Fattori di crescita

- Aumento dei finanziamenti pubblici per la ricerca e sviluppo nell'IA: gli investimenti del settore pubblico nella ricerca sull'IA stanno accelerando lo sviluppo e la commercializzazione di tecnologie di sensori in grado di eseguire analisi direttamente sui dispositivi. Secondo i dati del NITRD di maggio 2025, gli Stati Uniti investiranno 2.200 miliardi di dollari nei prossimi cinque anni in infrastrutture per l'IA a supporto dei programmi di ricerca incentrati su infrastrutture energetiche, impianti di produzione, aggiornamenti della sicurezza informatica e integrazione dell'IA nella pubblica amministrazione. I programmi di ricerca finanziati dal governo stimolano inoltre la collaborazione tra università, sviluppatori di semiconduttori e produttori industriali per promuovere tecnologie di rilevamento intelligenti per l'automazione della produzione, l'agricoltura e il monitoraggio delle infrastrutture. Inoltre, gli standard per sistemi ciberfisici affidabili basati su IA e sensori, a supporto dell'interoperabilità e della diffusione su larga scala, stanno guidando la crescita del mercato dei sensori per l'intelligenza artificiale.

Aree di investimento statunitensi a supporto delle infrastrutture per l'intelligenza artificiale

Area di investimento | Finanziamento |

Impianti di produzione | 600 miliardi di dollari |

Infrastruttura energetica | 1,1 trilioni di dollari |

Aggiornamenti della sicurezza informatica | 250 miliardi di dollari |

Intelligenza artificiale sicura ed etica | 50 miliardi di dollari |

Integrazione dell'intelligenza artificiale nella pubblica amministrazione | 200 miliardi di dollari |

Fonte: NITRD, maggio 2025

- Crescita dei programmi di produzione intelligente: i programmi di modernizzazione industriale supportati dal governo stanno incrementando l'adozione di sensori intelligenti negli impianti di produzione, stimolando così la crescita del mercato dei sensori basati sull'intelligenza artificiale. I sensori abilitati all'IA sono ampiamente utilizzati nella manutenzione predittiva, nell'automazione robotica e nel monitoraggio dei processi all'interno di ambienti di produzione avanzati. Il National Institute of Standards and Technology (NIST) statunitense gestisce la rete Manufacturing USA, un'iniziativa pubblico-privata a supporto dell'innovazione nelle tecnologie di produzione intelligente, inclusi i sensori integrati con l'IA e i sistemi di automazione industriale. Secondo i dati di Advanced Manufacturing di dicembre 2024, la rete Manufacturing USA coinvolge 17 istituti di innovazione manifatturiera che lavorano per promuovere la produzione digitale e i sistemi di produzione intelligenti. Inoltre, le politiche globali di modernizzazione della produzione incoraggiano le fabbriche a integrare reti di sensori avanzate in grado di monitorare i processi in tempo reale e di effettuare un controllo qualità basato sull'apprendimento automatico.

- Agricoltura di precisione e programmi di monitoraggio ambientale: i programmi di finanziamento del Dipartimento dell'Agricoltura stanno incentivando l'adozione di sensori basati sull'intelligenza artificiale per il monitoraggio delle colture, l'ottimizzazione dell'irrigazione e la gestione del bestiame. Secondo i dati dell'EWG di gennaio 2025, il Servizio per la conservazione delle risorse naturali fornisce assistenza finanziaria attraverso il programma di incentivi per la qualità ambientale, stanziando 1,84 miliardi di dollari per pratiche di conservazione, inclusa la compartecipazione ai costi per le tecnologie di agricoltura di precisione. Inoltre, gli agricoltori che utilizzano pratiche di agricoltura di precisione con irrigazione e gestione dei nutrienti basate su sensori stanno registrando i tassi di adozione più rapidi. Per i produttori di attrezzature, questi programmi riducono le barriere all'adozione per gli agricoltori, creando al contempo domanda di prodotti basati su sensori di intelligenza artificiale che operano in modo affidabile in ambienti con polvere, umidità e temperature estreme.

Sfide

- Volatilità della catena di approvvigionamento ed esposizione ai dazi doganali: la dipendenza dalle catene di approvvigionamento globali crea rischi esistenziali per i produttori di sensori per l'intelligenza artificiale, soprattutto per le nuove imprese prive di reti di approvvigionamento diversificate. Il mercato dei sensori per l'intelligenza artificiale si basa su componenti specializzati, wafer di silicio, elementi delle terre rare e substrati avanzati, concentrati in specifiche regioni geografiche. Interruzioni dovute a politiche commerciali, disastri naturali o tensioni geopolitiche possono bloccare le linee di produzione da un giorno all'altro. Inoltre, l'introduzione di dazi doganali sui componenti critici dei sensori e sulle tecnologie correlate innesca effetti a catena lungo le catene di approvvigionamento globali e fa aumentare i costi dei chip per l'elaborazione delle immagini e dei moduli LiDAR specializzati importati.

- Concorrenza sui prezzi ed erosione dei margini: il mercato dei sensori per l'intelligenza artificiale è estremamente competitivo, con gli operatori consolidati che offrono soluzioni simili a prezzi aggressivi, creando significativi rischi di erosione dei margini per i nuovi entranti. Questi operatori beneficiano delle economie di scala, di consolidate relazioni con i clienti e di una catena di fornitura verticalmente integrata che consentono strategie di prezzo predatorie. Secondo l'analisi di mercato dei sensori per l'intelligenza artificiale (IA), i nuovi operatori devono differenziarsi attraverso funzionalità avanzate, precisione superiore e capacità di IA integrate, piuttosto che competere sul prezzo, concentrandosi sui segmenti premium dove la sensibilità al prezzo è inferiore. Tuttavia, questa strategia richiede ingenti investimenti in ricerca e sviluppo e cicli di vendita più lunghi.

Dimensioni e previsioni del mercato dei sensori basati sull'intelligenza artificiale:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

40,2% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

6,5 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

190,6 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sensori AI:

Analisi del segmento dei componenti

Il sottosegmento hardware è leader e si appresta a detenere una quota di mercato del 52,4% entro la fine del 2035 nel settore dei sensori per l'intelligenza artificiale (IA). Questo predominio è dovuto all'infrastruttura fisica necessaria a supportare gli algoritmi di IA. Prima che i dati possano essere elaborati dal software, devono essere acquisiti e convertiti da componenti hardware ad alta fedeltà. Secondo i dati BIS di luglio 2025, Cadence ha esportato hardware e software EDA e tecnologie di progettazione di semiconduttori per un valore di 45.305.317,41 dollari verso CSCC. Inoltre, l'azienda automobilistica sta investendo attivamente in apparecchiature per la fabbricazione di semiconduttori e linee di produzione di sensori. Questo investimento riflette l'attenzione del settore sull'ampliamento della capacità produttiva hardware per soddisfare la domanda di componenti di rilevamento basati sull'IA lungo le filiere di fornitura del settore automobilistico e dell'elettronica di consumo.

Analisi del segmento tecnologico

Nel sottosegmento tecnologico, il deep learning domina il mercato dei sensori per l'intelligenza artificiale. Questo segmento è trainato dalla capacità senza precedenti di elaborare dati non strutturati, come array di pixel grezzi provenienti da sensori di immagine o nuvole di punti da LiDAR, e di riconoscere pattern complessi senza programmazione esplicita. Nei sensori per l'intelligenza artificiale, il deep learning, principalmente le reti neurali convoluzionali, è essenziale per abilitare attività di visione artificiale come il rilevamento di oggetti e il riconoscimento facciale direttamente in locale. Inoltre, i finanziamenti per le tecniche fondamentali dell'IA, incluso il deep learning, sono in aumento. Questo investimento costante nella ricerca di base sull'IA accelera l'implementazione di algoritmi più avanzati su hardware di sensori con risorse energetiche limitate, garantendo che il deep learning rimanga il principale motore tecnologico per le capacità dei sensori intelligenti.

Analisi del segmento per tipologia di processo

Si prevede che entro il 2035 i sensori AI edge-based deterranno la quota maggiore della modalità di elaborazione, modificando radicalmente il modo in cui i dati vengono gestiti nell'Internet delle cose. A differenza dei sistemi dipendenti dal cloud, i sensori edge-based eseguono l'elaborazione e l'inferenza dei dati localmente, riducendo drasticamente la latenza e il consumo di banda. Questo cambiamento architetturale è fondamentale per applicazioni sensibili al tempo, come la navigazione autonoma dei veicoli e la robotica industriale, dove i millisecondi possono determinare i risultati in termini di sicurezza. Secondo i dati HAI di agosto 2022, il CHIPS and Science Act del 2022 stanzia 52 miliardi di dollari per rafforzare la produzione e l'innovazione nazionale nel settore dei semiconduttori, potenziando le pipeline di produzione per i sensori basati sull'intelligenza artificiale, compresi quelli utilizzati nelle applicazioni AI edge-based.

La nostra analisi approfondita del mercato dei sensori AI comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Componente |

|

Tipo di sensore |

|

Tecnologia |

|

Modalità di elaborazione |

|

Utilizzo finale Verticale |

|

Applicazione |

|

Connettività |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sensori AI - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America domina il mercato globale dei sensori per l'intelligenza artificiale (IA) e si prevede che deterrà una quota di fatturato regionale del 38,4% entro la fine del 2035. Il mercato è trainato dai consistenti finanziamenti governativi destinati alla difesa, alla modernizzazione, alle infrastrutture di rete intelligenti e alla produzione di semiconduttori. La regione beneficia inoltre della tempestiva adozione delle normative sui veicoli a guida autonoma e dei consolidati sistemi di rimborso sanitario per le tecnologie di monitoraggio remoto. Secondo il Dipartimento dell'Energia degli Stati Uniti, a dicembre 2024 gli investimenti per la modernizzazione della rete elettrica, superiori a 10,5 miliardi di dollari, stanno generando una domanda sostenuta di unità di rilevamento edge in grado di bilanciare il carico in tempo reale e rilevare anomalie. La convergenza tra appalti per la difesa, spesa per le infrastrutture e digitalizzazione del settore sanitario posiziona il Nord America come mercato primario per sensori IA ad alta affidabilità in applicazioni industriali, automobilistiche e mediche.

Gli investimenti federali nell'intelligenza artificiale, nella produzione avanzata e nelle infrastrutture intelligenti stanno ampliando la crescita del mercato dei sensori basati sull'intelligenza artificiale negli Stati Uniti. Secondo i dati del CSIS di ottobre 2025, il governo federale ha investito 3,3 miliardi di dollari in ricerca e sviluppo sull'IA, supportando tecnologie come sistemi di rilevamento intelligenti, robotica e piattaforme autonome. Inoltre, i dati di Gitnux di febbraio 2026 mostrano che il Dipartimento della Difesa degli Stati Uniti ha stanziato 1,8 miliardi di dollari per iniziative di intelligenza artificiale e accelerazione dei dati, che includono tecnologie di rilevamento e sorveglianza a supporto delle operazioni di difesa. Questi investimenti federali stanno rafforzando la diffusione di tecnologie di rilevamento basate sull'IA, consolidando il ruolo degli Stati Uniti come importante polo di innovazione per le tecnologie di rilevamento intelligenti.

I crescenti investimenti federali e le attività di ricerca e sviluppo nell'intelligenza artificiale stanno trainando la crescita del mercato dei sensori per l'intelligenza artificiale (IA) in Canada . Secondo i dati del Primo Ministro canadese di aprile 2024, il governo canadese continua a sostenere lo sviluppo dell'IA attraverso la Strategia pan-canadese per l'intelligenza artificiale, che ha ricevuto 443 milioni di dollari per rafforzare la ricerca, la commercializzazione e l'adozione industriale dell'IA in settori quali la robotica, il monitoraggio ambientale e le infrastrutture intelligenti. Inoltre, i dati del governo canadese di giugno 2025 riportavano che circa il 6,1% delle imprese in Canada utilizzava tecnologie di IA, a testimonianza della crescente integrazione di sistemi basati sull'IA che dipendono dalla raccolta di dati tramite sensori. Questi programmi stanno stimolando l'implementazione di tecnologie di rilevamento intelligenti in diversi settori e supportando l'adozione di tecnologie di rilevamento abilitate dall'IA.

Utilizzo dell'intelligenza artificiale nelle imprese

Secondo trimestre 2025 | Secondo trimestre 2024 | |

L'intelligenza artificiale utilizzata nella produzione di beni o nell'erogazione di servizi | 12.2 | 6.1 |

Analisi del testo tramite intelligenza artificiale | 35.7 | 27.0 |

Analisi dei dati tramite intelligenza artificiale | 26.4 | 25.0 |

Agenti virtuali o chatbot | 24.8 | 26,5 |

Elaborazione del linguaggio naturale | 23.1 | 28.9 |

Automazione del marketing tramite intelligenza artificiale | 23.1 | 15.2 |

Riconoscimento vocale o del parlato tramite intelligenza artificiale | 20.0 | 18.1 |

Modelli linguistici di grandi dimensioni | 19.1 | 21.9 |

Apprendimento automatico | 18.6 | 20.1 |

Sistemi di raccomandazione basati sull'intelligenza artificiale | 14.0 | 12.3 |

Riconoscimento di immagini o modelli | 11.4 | 21.8 |

Apprendimento profondo | 6.6 | 1.9 |

Sistemi decisionali basati sull'intelligenza artificiale | 5.7 | 6.1 |

Automazione dei processi robotici | 3.8 | 2.6 |

realtà aumentata | 3.2 | 2.6 |

Biometria | 3.2 | 1.0 |

visione artificiale o computerizzata | 3.1 | 4.7 |

Reti neurali | 2.5 | 4.4 |

Altro tipo | 6.1 | 6.7 |

Fonte: Governo del Canada, giugno 2025

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico si affermerà come l'area a più rapida crescita nel mercato dei sensori per l'intelligenza artificiale, con un tasso di crescita annuo composto (CAGR) del 28,5% nel periodo di previsione dal 2026 al 2035. Il mercato è trainato dal predominio della produzione di semiconduttori, dai programmi governativi per le città intelligenti e dalla rapida elettrificazione del settore automobilistico. La domanda proviene principalmente dagli utenti finali. La crescita dell'area Asia-Pacifico è definita da strategie nazionali top-down, come il 14° Piano quinquennale cinese, la Society 5.0 giapponese e il Digital New Deal sudcoreano, che stanziano miliardi di dollari in finanziamenti mirati per le infrastrutture dei sensori e la capacità produttiva nazionale. Inoltre, la regione beneficia dell'integrazione verticale, con fonderie di semiconduttori leader, impianti di produzione di MEMS e assemblaggio di elettronica di consumo spesso situati negli stessi cluster geografici. D'altro canto, il rapido invecchiamento della popolazione nella regione crea una domanda costante di monitoraggio sanitario, mentre l'urbanizzazione nel Sud-est asiatico stimola la diffusione dei sensori nelle città intelligenti attraverso la produzione su larga scala e il consumo interno.

L'espansione delle infrastrutture pubbliche digitali e gli incentivi alla localizzazione della produzione stanno trainando il mercato dei sensori basati sull'intelligenza artificiale in India . Secondo i dati del PIB di febbraio 2026, il programma di incentivi legati alla produzione per il settore dell'elettronica ha stanziato 1,4 miliardi di dollari, principalmente per la produzione di sensori e componenti, con 836 applicazioni approvate. Inoltre, i dati del PIB di dicembre 2024 mostrano che la Smart Cities Mission indiana ha implementato sistemi di sensori in 100 città, con il Ministero dell'Edilizia abitativa e degli Affari urbani che segnala l'installazione di sensori ambientali e di traffico basati sull'intelligenza artificiale in diverse città. Secondo i dati del PIB di agosto 2022, gli investimenti del settore manifatturiero hanno raggiunto i 27,6 miliardi di dollari in prodotti tecnologici avanzati per il settore automobilistico, con i sensori per la manutenzione predittiva che rappresentano la categoria in più rapida crescita. Questi dati indicano una crescita promettente nel mercato indiano.

Le solide competenze nella produzione di elettronica, nelle tecnologie di telerilevamento satellitare e nei sistemi di automazione stanno alimentando la domanda di sensori per l'intelligenza artificiale (IA) in Cina . Secondo i dati OEC 2024, la Cina è un importante esportatore di componenti utilizzati nei sistemi di controllo e rilevamento, e ha esportato circa 765 milioni di dollari di parti e accessori per strumenti di controllo automatico (HS 9032.90), evidenziando la sua solida base produttiva di componenti per sensori. D'altro canto, nel settore spaziale e del telerilevamento, la Cina sta anche sviluppando tecnologie di imaging satellitare che si basano su sensori ottici e radar ad alta risoluzione, in grado di acquisire immagini con una risoluzione fino a 50 centimetri o inferiore, consentendo un monitoraggio dettagliato per applicazioni ambientali, agricole e infrastrutturali, secondo i dati USCC di dicembre 2024. Questi sviluppi, combinati con la produzione industriale su larga scala e i crescenti investimenti nei sistemi di osservazione satellitare, stanno rafforzando la crescita in Cina.

Approfondimenti sul mercato europeo

Il mercato europeo dei sensori basati sull'intelligenza artificiale è definito dai rigorosi quadri normativi che ne guidano l'adozione nei settori della sicurezza automobilistica, della digitalizzazione della sanità e dell'automazione industriale. Gli investimenti della Commissione europea hanno stimolato la diffusione di sensori per il monitoraggio remoto dei pazienti e la diagnostica per immagini in tutti gli Stati membri. Il Regolamento generale sulla sicurezza (GDPR) impone l'installazione di sistemi avanzati di assistenza alla guida (ADAS) su tutti i nuovi veicoli, richiedendo sensori basati sull'IA per il rilevamento dei pedoni, il mantenimento della corsia e la frenata di emergenza. Inoltre, la piattaforma tedesca Industria 4.0 e il programma francese Defi robotique creano una domanda di sensori per la manutenzione predittiva. Il Piano industriale del Green Deal europeo destina finanziamenti alla produzione ad alta efficienza energetica, con i sistemi di monitoraggio basati su sensori che possono beneficiare di incentivi per la riduzione delle emissioni di carbonio. La convergenza di normative sulla sicurezza, modernizzazione della sanità, politica industriale e obiettivi di sostenibilità posiziona l'Europa come secondo mercato regionale per dimensioni, con requisiti specifici in materia di conformità, interoperabilità e protezione dei dati ai sensi del GDPR e della legislazione emergente sull'IA.

Il mercato dei sensori basati sull'intelligenza artificiale si sta espandendo rapidamente in Germania , grazie al potenziamento dell'ecosistema AI e delle capacità di automazione industriale del Paese. La solida base manifatturiera tedesca e l'adozione della robotica creano condizioni favorevoli per le tecnologie di rilevamento basate sull'IA utilizzate in diversi settori. Secondo i dati dell'Agenzia per il Commercio Internazionale (ITA) pubblicati nel giugno 2025, nel 2022 la Germania si è classificata al terzo posto a livello globale per densità di robot nel settore manifatturiero, a testimonianza dell'ampio utilizzo di sistemi robotici integrati con sensori negli impianti industriali. Inoltre, il governo federale tedesco ha stanziato 1,9 miliardi di dollari a sostegno delle startup tecnologiche, rafforzando l'ecosistema nazionale di innovazione nel campo dell'IA. Questi sviluppi stanno incrementando l'integrazione delle tecnologie di rilevamento intelligenti e generando un impatto positivo sulla crescita del mercato.

La crescente adozione dell'intelligenza artificiale nei servizi pubblici, nel monitoraggio sanitario e nelle infrastrutture digitali sta plasmando il mercato dei sensori basati sull'IA nel Regno Unito . Secondo i dati del governo britannico di gennaio 2025, il "Piano per il cambiamento" del governo mira a generare risparmi di efficienza nel settore pubblico fino a 57 miliardi di dollari grazie all'utilizzo dell'IA e delle tecnologie digitali in tutte le istituzioni. Le autorità locali stanno implementando sempre più tecnologie di sensori basate sull'IA, inclusi sensori per la casa connessa e dispositivi di monitoraggio che rilevano i cambiamenti comportamentali degli anziani per prevenire incidenti e favorire la vita indipendente. Inoltre, l'ecosistema dell'IA nel Regno Unito continua a espandersi rapidamente, con oltre 5.800 aziende di IA operative in tutto il paese, che generano un fatturato di 30,5 miliardi di dollari, secondo il rapporto del governo britannico di settembre 2025. Questi dati dimostrano che il Regno Unito è un polo in crescita per le tecnologie digitali basate sull'IA.

Principali attori del mercato dei sensori basati sull'intelligenza artificiale:

- Intel Corporation (USA)

- NVIDIA Corporation (USA)

- Qualcomm Technologies, Inc. (USA)

- Texas Instruments Incorporated (USA)

- Analog Devices, Inc. (USA)

- Infineon Technologies AG (Germania)

- Robert Bosch GmbH (Germania)

- STMicroelectronics NV (Svizzera)

- Sony Group Corporation (Giappone)

- TDK Corporation (Giappone)

- Omron Corporation (Giappone)

- Samsung Electronics Co., Ltd. (Corea del Sud)

- SK Hynix Inc. (Corea del Sud)

- Honeywell International Inc. (USA)

- TE Connectivity Ltd. (Svizzera)

- Teledyne Technologies Incorporated (USA)

- COMPREDICT GmbH (Germania)

- Ambarella, Inc. (USA)

- Elliptic Labs (Norvegia)

- Butlr (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Intel Corporation è un attore fondamentale nel mercato dei sensori per l'intelligenza artificiale, fornendo l'architettura di calcolo ad alte prestazioni necessaria per elaborare dati complessi in locale. Integrando gli acceleratori di intelligenza artificiale direttamente nelle sue unità di elaborazione dei sensori e nell'hardware, Intel consente l'analisi in tempo reale per applicazioni che spaziano dall'automazione industriale alle città intelligenti.

- NVIDIA Corporation ha ridefinito il mercato sfruttando la sua leadership nel settore delle GPU per creare piattaforme di intelligenza artificiale specializzate nella fusione dei dati provenienti dai sensori. Grazie alla piattaforma Jetson e alle sue potenti infrastrutture di calcolo, l'azienda consente a macchine e robot autonomi di interpretare simultaneamente gli input provenienti da telecamere, LiDAR e radar. Nel 2025, l'azienda ha realizzato un fatturato di 1,7 miliardi di dollari nel settore automobilistico.

- Qualcomm Technologies Inc. è un attore dominante nel mercato dei sensori basati sull'intelligenza artificiale, principalmente nei segmenti della telefonia mobile e dell'elettronica di consumo. Integrando motori di intelligenza artificiale dedicati nei suoi system-on-chip, Qualcomm consente l'elaborazione dei dati dei sensori direttamente sui dispositivi, come smartphone, dispositivi IoT e PC di nuova generazione. Nel 2024, l'azienda ha realizzato un fatturato di 32.791 milioni di dollari nel segmento delle apparecchiature e dei servizi.

- Texas Instruments Incorporated svolge un ruolo fondamentale nel mercato concentrandosi sull'elaborazione embedded a basso consumo e sull'integrazione analogica. I suoi microcontrollori e processori sono progettati per portare le capacità di apprendimento automatico ai sensori industriali e automobilistici, consentendo la manutenzione predittiva e stabilimenti produttivi più intelligenti.

- Analog Devices, Inc. eccelle nel mercato dei sensori basati sull'intelligenza artificiale, unendo il mondo fisico a quello digitale grazie a una tecnologia di rilevamento di precisione combinata con l'IA integrata. Convertendo fenomeni del mondo reale come movimento, temperatura e suono in dati utilizzabili, ADI consente agli strumenti industriali intelligenti e ai monitor per il settore sanitario di rilevare anomalie all'istante.

Ecco un elenco dei principali attori operanti nel mercato globale dei sensori per l'intelligenza artificiale (IA):

Il mercato globale dei sensori per l'intelligenza artificiale è estremamente competitivo ed è caratterizzato da un mix di affermati colossi dei semiconduttori e innovativi attori di nicchia. Il panorama è definito dalla rapida convergenza tecnologica, in cui le aziende integrano funzionalità di intelligenza artificiale direttamente nei sensori per un'elaborazione dei dati più veloce. Le principali iniziative strategiche includono ingenti investimenti in ricerca e sviluppo per chip a basso consumo e ad alta efficienza, acquisizioni strategiche per potenziare le capacità del software di intelligenza artificiale e la creazione di partnership con i produttori del settore automobilistico e dell'elettronica di consumo per assicurarsi contratti di fornitura. Ad esempio, a settembre 2025, COMPREDICT ha stretto una partnership con Sonatus per accelerare l'implementazione di sensori virtuali basati sull'intelligenza artificiale nei veicoli di nuova generazione. Il mercato è geograficamente diversificato e i settori MEMS automobilistico e l'Asia dominano nella produzione e nell'integrazione dell'elettronica di consumo.

Panorama aziendale del mercato dei sensori basati sull'intelligenza artificiale:

Sviluppi recenti

- Nel gennaio 2026, Ambarella, Inc., azienda di semiconduttori specializzata in edge AI, ha annunciato il lancio di un potente SoC per la visione 8K con edge AI, dotato di prestazioni di percezione multisensoriale e intelligenza artificiale all'avanguardia nel settore.

- Nel settembre 2025, Elliptic Labs ha annunciato il lancio del suo sensore di prossimità virtuale basato sull'intelligenza artificiale, INNER BEAUTY, sugli smartphone vivo V60 e iQOO Z10 Turbo+. Entrambi gli smartphone vivo V60 e iQOO Z10 Turbo+ sono destinati al mercato globale.

- Nel luglio 2025, Butlr , azienda leader nella tecnologia di intelligenza artificiale fisica (PAI), ha annunciato il sensore Heatic Wired per integrare il suo portafoglio di prodotti wireless basati sull'intelligenza artificiale e sulla tecnologia di rilevamento del calore corporeo, che forniscono informazioni anonime sull'ambiente costruito.

- Report ID: 8435

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.