Prospettive di mercato dei sensori per smartphone:

Il mercato dei sensori per smartphone ha superato i 114,5 miliardi di dollari nel 2025 e si stima che raggiungerà i 432 miliardi di dollari entro la fine del 2035, con un CAGR del 15,9% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei sensori per smartphone è stimato in 132,7 miliardi di dollari.

Il mercato mondiale dei sensori per smartphone è considerato il fattore fondamentale per un'intelligenza mobile modernizzata, trasformando deliberatamente il dispositivo da semplice strumento di comunicazione a portale contestuale verso il mondo digitalizzato. Il mercato sta assistendo a una forte crescita, alimentata dalla combinazione di connettività innovativa, crescente domanda da parte dei clienti di funzionalità sofisticate e intelligenza artificiale (IA) integrata nei dispositivi. Secondo un articolo pubblicato dal World Economic Forum nell'aprile 2023, nel 2022 erano attivi a livello globale oltre 8,5 miliardi di abbonamenti mobili, a fronte di una popolazione di 7,9 miliardi di persone. Inoltre, come affermato nel rapporto governativo PIB di settembre 2025, si prevede che le esportazioni di smartphone in India aumenteranno di 1 lakh crore tra il 2025 e il 2026, con un incremento del 55% rispetto all'anno precedente, il che rende questo mercato adatto a stimolare la crescita del mercato.

Inoltre, la proliferazione di sistemi di telecamere multisensore, l'aumento dei centri di fusione dei sensori, i progressi nei sensori sotto il display e la crescente attenzione al rilevamento always-on e a basso consumo energetico stanno alimentando il mercato dei sensori per smartphone a livello globale. Secondo un articolo pubblicato dal governo britannico nel giugno 2022, gli utenti Internet adulti nel Regno Unito trascorrono in media più di 3,5 ore al giorno online, con il 68% del tempo sugli smartphone. Inoltre, la spesa mobile nel paese ha indicato che la spesa online al di fuori delle mura domestiche è stata di 179 miliardi di sterline. Nel frattempo, 1/3 della popolazione è stato registrato come utilizzatore di pagamenti mobili, il che significa 7,4 milioni di persone. Inoltre, esiste un numero enorme di produttori di dispositivi mobili e l'aumento delle vendite degli smartphone e dei tablet più recenti è condiviso tra loro, costituendo così un'enorme opportunità di crescita per l'intero mercato.

Distinzione di vendita tra smartphone e tablet (2022)

Marche | Smartphone | Tavoletta |

Mela | dal 40% al 50% | dal 40% al 50% |

SAMSUNG | Dal 20% al 30% | Dal 10% al 20% |

dallo 0% al 5% | - | |

Amazzonia | - | Dal 20% al 30% |

Fonte: Governo del Regno Unito

Chiave Sensori per smartphone Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

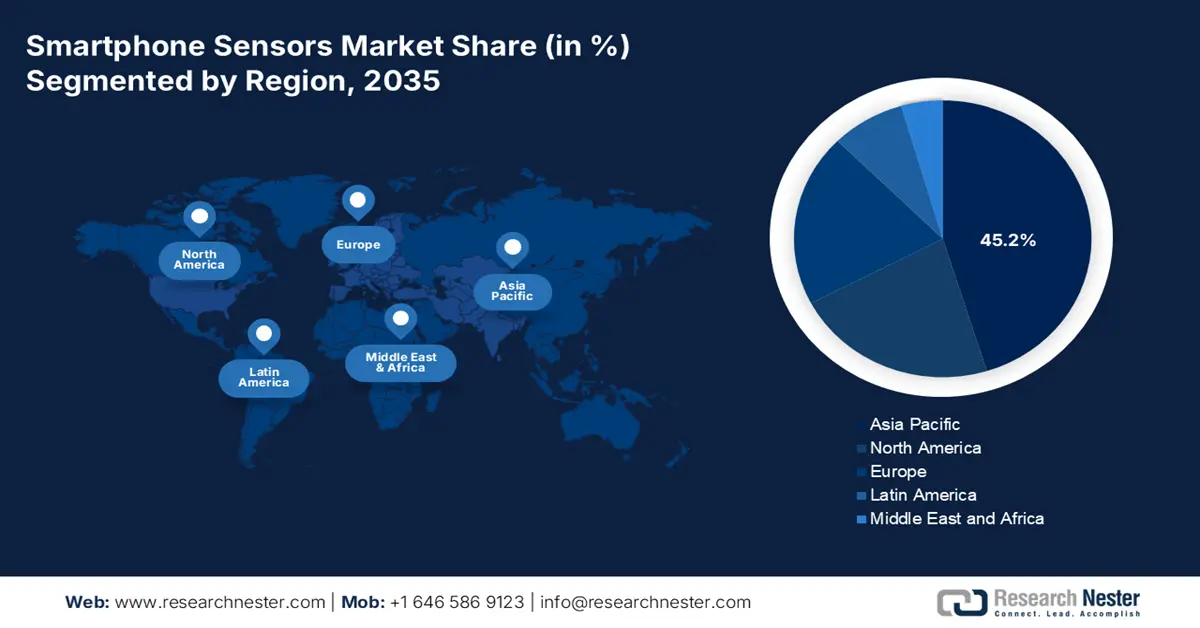

- Entro il 2035, si prevede che l'area Asia-Pacifico del mercato dei sensori per smartphone raggiungerà una quota del 45,2%, rafforzata da vaste competenze manifatturiere, un forte sostegno governativo e un consumo interno sempre più intenso nei segmenti emergenti degli smartphone, grazie a queste leve di crescita combinate.

- Nel periodo 2026-2035, si prevede che l'Europa registrerà la crescita più rapida nel panorama dei sensori per smartphone, supportata dalla crescente adozione di dispositivi di fascia medio-alta e da rigorosi quadri normativi che definiranno funzionalità di sicurezza avanzate sui dispositivi, spinte dalla crescente enfasi sulla protezione dei dati.

Approfondimenti sui segmenti:

- Entro il 2035, si prevede che il segmento dei sensori senza contatto deterrà una quota del 92,5% nel mercato dei sensori per smartphone, rafforzata dalla crescente dipendenza dall'acquisizione di dati da remoto e di prossimità che è alla base dell'interazione con gli smartphone moderni, potenziata dall'evoluzione delle funzionalità basate sulla realtà aumentata e sui gesti.

- Nel periodo 2026-2035, il sottosegmento dell'interfaccia cablata è destinato a detenere la seconda quota più grande, supportato dal suo ruolo fondamentale nel garantire una connettività dei sensori affidabile e ad alta velocità, essenziale per applicazioni sensibili e in tempo reale, potenziate dall'espansione dell'adozione della tecnologia mobile nelle principali economie.

Principali tendenze di crescita:

- Espansione nelle reti 5G e 6G

- Integrazione dell'apprendimento automatico (ML) e dell'intelligenza artificiale sul dispositivo

Sfide principali:

- Un aumento del controllo normativo

- Integrazione e ostacoli software

Attori principali: Sony Group Corporation (Giappone), Samsung Electronics (Corea del Sud), STMicroelectronics (Svizzera), Broadcom Inc. (Stati Uniti), Qorvo, Inc. (Stati Uniti), Texas Instruments (Stati Uniti), TDK Corporation (Giappone), AMS-OSRAM AG (Austria), Bosch Sensortec GmbH (Germania), Analog Devices, Inc. (Stati Uniti), Murata Manufacturing Co., Ltd. (Giappone), Qualcomm Technologies, Inc. (Stati Uniti), GoerTek Inc. (Cina), AAC Technologies Holdings Inc. (Cina), Sunny Optical Technology (Group) Company Limited (Cina), OmniVision Technologies, Inc. (Stati Uniti), Alps Alpine Co., Ltd. (Giappone), Knowles Electronics, LLC (Stati Uniti), Infineon Technologies AG (Germania), NXP Semiconductors NV (Paesi Bassi)

Globale Sensori per smartphone Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 114,5 miliardi di USD

- Dimensioni del mercato nel 2026: 132,7 miliardi di USD

- Dimensioni del mercato previste: 432 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 15,9% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 45,2% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Giappone, Corea del Sud, Germania

- Paesi emergenti: India, Vietnam, Indonesia, Brasile, Messico

Last updated on : 20 November, 2025

Mercato dei sensori per smartphone: fattori di crescita e sfide

Fattori di crescita

- Espansione delle reti 5G e 6G: la connettività a bassa latenza e ad alta velocità ha sbloccato applicazioni basate sui dati che dipendono dall'input dei sensori in tempo reale. Tra queste rientrano il cloud gaming, che richiede sensori di movimento ultra-reattivi, e la realtà aumentata collaborativa in tempo reale, che si basa sulla fusione di dati di posizione, movimento e telecamera. Secondo un articolo pubblicato dall'ORF Organization nel maggio 2025, il 5G nel mondo reale ha avuto un impatto sulla maggior parte dei settori, con una valutazione economica internazionale prevista di 13,2 trilioni di dollari entro la fine del 2035, creando così 22,3 milioni di opportunità di lavoro. Inoltre, in Cina, si prevede che le apparecchiature di comunicazione ottica raggiungeranno una quota del 60% nel mercato globale, mentre una quota del 25% nel settore dei router e degli switch, con un impatto positivo sul mercato dei sensori per smartphone.

- Integrazione di machine learning (ML) e intelligenza artificiale on-device: la proliferazione di processori standard basati sull'intelligenza artificiale nel mercato dei sensori per smartphone ha creato una domanda diretta ed enorme di dati di sensori di alta qualità. Modelli specifici per l'intelligenza artificiale per funzionalità come l'ottimizzazione delle scene nel rilevamento delle parole di attivazione degli assistenti vocali, la modellazione predittiva del comportamento dell'utente e la fotografia richiedono tutti un flusso di dati affidabile e costante da diversi sensori. Secondo un articolo pubblicato da NLM nel febbraio 2023, i consumatori utilizzano gli smartphone per il 36% durante il giorno. Inoltre, grazie al deep learning, l'accuratezza all'avanguardia per gli smartphone è aumentata dal 78,2% all'80,0%. Pertanto, questa fenotipizzazione digitalizzata è adatta per sfruttare i diversi sensori integrati negli smartphone per comprendere la presenza di comportamenti psicologici e lo stato d'animo dei consumatori.

- Aumento della domanda da parte dei clienti di una maggiore sicurezza: gli smartphone stanno emergendo come elementi centrali per l'identità e la finanza digitalizzate, pertanto la domanda di una sicurezza solida e basata sull'hardware sta diventando fondamentale. Ciò ha rapidamente spinto l'adozione di sensori biometrici innovativi, tra cui scanner di impronte digitali a ultrasuoni, nonché sofisticati sistemi di riconoscimento facciale 3D. Come affermato nell'articolo di Invest India Government dell'agosto 2024, il consumo medio mensile di dati in India ha raggiunto i 20,2 GB a marzo 2024, in aumento rispetto a soli 0,2 GB, riflettendo così un tasso di crescita annuo del 54,0%. Pertanto, le aziende di telecomunicazioni hanno prontamente investito in soluzioni di sicurezza efficaci per proteggere i dati degli utenti e mantenere la fiducia, il che sta rafforzando notevolmente il mercato dei sensori per smartphone a livello globale.

Sfide

- Un aumento del controllo normativo: gli smartphone moderni sono considerati una densa raccolta di dati personali e sensibili, la maggior parte dei quali raccolti dai loro sensori. Questo li ha resi un bersaglio primario per gli attacchi informatici e qualsiasi tipo di vulnerabilità nel percorso dati o nel firmware di un sensore può causare violazioni critiche. Allo stesso tempo, i governi di diverse nazioni stanno adottando severe normative sulla privacy dei dati, che impongono ulteriori requisiti rigorosi per quanto riguarda la raccolta, l'elaborazione e l'archiviazione dei dati dei sensori. Inoltre, la conformità a questi quadri giuridici in evoluzione e diversificati aggiunge significativamente complessità e costi all'integrazione e allo sviluppo dei sensori, rallentando potenzialmente l'implementazione complessiva di funzionalità basate sui dati e più recenti nel mercato dei sensori per smartphone.

- Ostacoli all'integrazione e al software: l'aspetto hardware nel mercato dei sensori per smartphone è solo uno degli aspetti dell'equazione complessiva. Il potenziale completo dei sensori innovativi viene riconosciuto solo attraverso sofisticati algoritmi software per l'interpretazione dei dati, la calibrazione e la fusione dei sensori. Inoltre, lo sviluppo di questo software è estremamente complesso e richiede una partnership approfondita tra fornitori di piattaforme software, OEM di smartphone e produttori. Nel frattempo, ritardi, scarsa ottimizzazione e incompatibilità nello sviluppo del software possono impedire a un sensore ad alte prestazioni di fornire l'esperienza utente prevista, rendendo controversi i vantaggi dell'hardware e causando incoerenze prestazionali su diversi dispositivi.

Dimensioni e previsioni del mercato dei sensori per smartphone:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

15,9% |

|

Dimensione del mercato dell'anno base (2025) |

114,5 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

432 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sensori per smartphone:

Analisi del segmento operativo

Entro la fine del 2035, si prevede che il segmento dei sensori senza contatto, all'interno della categoria operativa, deterrà la quota maggiore del mercato dei sensori per smartphone, pari al 92,5%. La crescita del segmento è in gran parte attribuibile alla sottolineatura della natura fondamentale dell'interazione con gli smartphone moderni, che si basa in modo significativo sulla raccolta di dati da remoto e di prossimità rispetto al tocco fisico. Inoltre, il predominio del segmento è alimentato da funzionalità che tendono a definire uno smartphone nel suo complesso. Oltre a ciò, i sensori di immagine per la fotografia, i sensori di prossimità per la gestione dello schermo durante le chiamate, i sensori di posizionamento per la navigazione e i sensori di luce ambientale per la regolazione della luminosità del display funzionano tutti senza la necessità di un contatto fisico diretto. Infine, la crescita di funzionalità innovative, come la realtà aumentata e il controllo gestuale, si basa sui dati di movimento e sulla fotocamera, consolidando ulteriormente la centralità del segmento.

Analisi del segmento della tecnologia di connettività

Si prevede che il sottosegmento dell'interfaccia cablata, che fa parte della tecnologia di connettività, raggiungerà la seconda quota di mercato più grande nel mercato dei sensori per smartphone durante il periodo di previsione. La crescita del segmento è fortemente guidata dalla sua importanza nel fornire sicurezza, affidabilità e alta velocità per la connettività dei sensori sia esterni che interni, essenziali per applicazioni sensibili e in tempo reale. Secondo un articolo pubblicato dal World Economic Forum nell'agosto 2023, per quanto riguarda l'accessibilità a Internet mobile, entro soli 12 o 299 euro, il nuovo telefono cellulare è destinato a colmare il divario digitalizzato tra la popolazione urbana e quella rurale, soprattutto in India. Inoltre, la Cina è il più grande mercato di telefonia mobile al mondo con 954 milioni di utenti, seguita da 493 milioni in India, 274 milioni negli Stati Uniti e 83 milioni in Giappone. Pertanto, è fondamentale sviluppare una connessione cablata in questi paesi, il che sta favorendo positivamente la crescita del segmento a livello internazionale.

Analisi del segmento di integrazione

Si prevede che il sottosegmento degli hub di sensori integrati, come parte del segmento di integrazione, costituirà la terza quota più grande entro la fine del periodo di previsione nel mercato dei sensori per smartphone. Lo sviluppo del segmento è fortemente sostenuto da un passaggio strategico dai componenti discreti alle soluzioni basate su sistema. Un centro integrato combina in modo significativo diversi sensori, tra cui un barometro, un magnetometro, un giroscopio e un accelerometro, all'interno di un singolo modulo con un processore dedicato a basso consumo. Pertanto, questa integrazione è fortemente supportata da tre fattori importanti, come il risparmio di spazio, l'efficienza energetica e le prestazioni. Nel frattempo, fondendo i dati su un singolo chip, il centro offre un tracciamento del movimento più affidabile e accurato per applicazioni come il gaming e la navigazione, scaricando al contempo l'elaborazione dal processore applicativo principale, rendendolo quindi adatto all'evoluzione del segmento.

La nostra analisi approfondita del mercato dei sensori per smartphone include i seguenti segmenti:

Segmento | Sottosegmenti |

Operazione |

|

Tecnologia di connettività |

|

Integrazione |

|

Applicazione |

|

Tipo |

|

Dati demografici dell'utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sensori per smartphone - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che l'area Asia-Pacifico raggiungerà la quota più elevata del mercato dei sensori per smartphone, pari al 45,2%, entro la fine del 2035. La crescita del mercato nella regione è in gran parte attribuibile a una combinazione di enorme capacità produttiva, solidi finanziamenti governativi e consumi interni voraci. La regione è anche considerata il più grande centro di produzione al mondo, guidato da Vietnam e Cina, oltre a essere il più grande mercato di consumo, con nazioni come Indonesia e India che registrano una crescita crescente nell'integrazione di smartphone di fascia media. Secondo un articolo pubblicato dall'ORF Organization nel dicembre 2024, il settore del gaming online in India è cresciuto del 28% e si prevede che raggiungerà i 33.243 crore entro la fine del 2028. Ciò ha sostenuto in modo significativo l'ambizione del Paese di raggiungere un'economia digitale da 1 trilione di dollari, aumentando l'esposizione del mercato.

Il mercato dei sensori per smartphone in Cina sta crescendo in modo significativo, grazie alla sua affermazione come il più grande mercato di consumo e base produttiva al mondo, insieme all'aumento della spesa pubblica per l'ecosistema dei sensori e dei semiconduttori. Inoltre, il Ministero dell'Industria e dell'Informazione Tecnologica (MIIT) promuove proattivamente lo sviluppo di componenti elettronici di base, che includono sensori di immagine CMOS di fascia alta, per ridurre la dipendenza dalle importazioni e ottenere una maggiore valutazione nella catena di fornitura internazionale degli smartphone. Come affermato nell'articolo dell'ITIF Organization dell'agosto 2024, il 55% delle domande di brevetto internazionali per semiconduttori ha sede nel Paese dal 2022, superando Giappone e Stati Uniti. Inoltre, il tasso di ricerca e sviluppo del Paese, pari al 7,6%, in tali applicazioni soddisfa solo il 40% degli americani, il che denota un'enorme opportunità di crescita per il mercato dei sensori per smartphone.

Il mercato dei sensori per smartphone in India è in crescita anche grazie alla strategia governativa "Digital India", insieme al programma Production Linked Incentive (PLI), idoneo a garantire la produzione di smartphone. Il programma PLI è solitamente disponibile sul sito web del Ministero dell'Elettronica e dell'Informatica (MeitY) ed è determinante nel promuovere i processi di produzione localizzati, con un aumento della crescita delle esportazioni di smartphone. Secondo un articolo dell'IBEF Organization di agosto 2024, il mercato degli smartphone nel Paese ha spedito 69 milioni di unità nel primo trimestre del 2024, con una crescita del 7,2% su base annua. Inoltre, nel secondo trimestre si sono registrate 35 milioni di spedizioni, con una crescita del 3,2%. Inoltre, il segmento entry-premium ha registrato la crescita massima, con una valutazione compresa tra 200 e 400 dollari, sostenendo così il mercato a livello nazionale.

Approfondimenti sul mercato europeo

Si prevede che l'Europa, nel mercato dei sensori per smartphone, emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del segmento è fortemente sostenuto dall'aumento della base di consumatori per dispositivi di fascia medio-alta, insieme a normative rigorose per la definizione delle caratteristiche dei prodotti. Inoltre, la regione è focalizzata sulla sicurezza e sulla privacy dei dati, che sono prontamente applicate da normative come il Regolamento generale sulla protezione dei dati (GDPR), aumentando così la necessità di sensori di sicurezza sofisticati sui dispositivi, inclusi sistemi innovativi di riconoscimento facciale e impronte digitali. Secondo un rapporto pubblicato dalla Commissione Europea nel giugno 2025, 208,1 miliardi di euro del bilancio regionale sono stati dedicati a garantire una transizione digitalizzata. Ciò rappresenta quasi il 15,1% del bilancio regionale totale, rendendolo quindi adatto allo sviluppo del mercato nell'intera regione.

Il mercato dei sensori per smartphone in Germania sta guadagnando sempre più terreno, grazie alla sua solida base tecnologica e industriale, soprattutto nei settori dell'Industria 4.0 e dell'automotive. L'attenzione strategica del Paese all'implementazione di dispositivi mobili nella logistica e nelle fabbriche intelligenti richiede smartphone con sensori sicuri, precisi e altamente durevoli. Secondo un articolo pubblicato dalla Clean Energy Wire Organization nel giugno 2024, le tecnologie dell'informazione e della comunicazione sono responsabili di quasi l'8% delle emissioni di anidride carbonica del Paese, con un conseguente aumento delle vendite di quasi 20 milioni di smartphone all'anno. Inoltre, gli utenti attenti al prezzo, gli appassionati di sostenibilità, i pragmatici e gli utenti a lungo termine, che rappresentano fino al 60%, sono effettivamente propensi a utilizzare gli smartphone a lungo termine e ad acquistare dispositivi ricondizionati, creando così una prospettiva ottimistica per il mercato.

Anche il mercato dei sensori per smartphone nel Regno Unito si sta sviluppando grazie al predominio del settore fintech e alla crescente adozione da parte dei consumatori di dispositivi di punta. La crescita del mercato nel Paese è trainata anche dalla necessità di sensori di sicurezza e autenticazione avanzati, tra cui la scansione facciale 3D e l'impronta digitale a ultrasuoni, fondamentali per le applicazioni di identificazione digitale e mobile banking. Come affermato dall'UKRI Organization del 2025, un investimento iniziale di 70 milioni di sterline nel fondo di sfida per la strategia industriale è stato erogato dal Digital Security by Design (DSbD), insieme a ulteriori 13,5 milioni di sterline in sovvenzioni. Inoltre, il co-investimento industriale riconosciuto ammonta a 270 milioni di sterline, cifra adeguata anche per garantire la sicurezza digitalizzata, con la partecipazione di partner come l'Engineering and Physical Sciences Research Council (EPSRC), Innovate UK e l'Economic Social Research Council (ESRC).

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dei sensori per smartphone in Nord America crescerà costantemente entro la fine del 2035. La crescita del mercato nella regione è fortemente trainata dai progressi nelle connessioni 5G e 6G, dalla presenza di modelli di punta grazie al contributo delle organizzazioni, dagli investimenti in edge computing e intelligenza artificiale e dalla maggiore attenzione alla sicurezza e alla privacy dei dati. Come affermato in un articolo pubblicato dalla 5G Americas Organization nel luglio 2024, l'adozione del 5G nella regione rappresenta il 32% delle connessioni cellulari wireless complessive. Questo ha ampiamente raddoppiato la media internazionale, con un tasso di crescita dell'11% e 22 milioni di nuove connessioni. Inoltre, secondo l'articolo della 5G Americas Organization del settembre 2024, la National Spectrum Strategy degli Stati Uniti ha identificato bande di frequenza specifiche, tra cui 7,1 GHz-8,4 GHz e 3,1 GHz-3,4 GHz, destinate a svolgere un ruolo fondamentale nel plasmare il panorama del 6G nella regione.

Il mercato dei sensori per smartphone negli Stati Uniti sta guadagnando sempre più visibilità, grazie all'aumento dell'adozione di dispositivi premium da parte dei consumatori, insieme a significativi investimenti in ricerca e sviluppo. Inoltre, l'integrazione di sensori per applicazioni ICT innovative, come il context-aware computing e la realtà aumentata (RA), la fornitura di finanziamenti federali e l'aumento della spesa pubblica stanno alimentando il mercato dei sensori per smartphone nel Paese. Secondo il rapporto governativo FCC dell'agosto 2025, la National Science Foundation (NSF) statunitense ha avviato con successo un programma di punta standard, RINGS, che consiste in un finanziamento di 40 milioni di dollari con 11 partner industriali per intensificare progetti di ricerca precompetitivi di lunga durata. Questi partner tendono a stimolare l'adozione di vettori verticali e di ricerca basati sull'uso per garantire le connessioni 6G, che stanno favorendo la crescita del mercato nell'intero Paese.

Il mercato dei sensori per smartphone in Canada è in forte crescita anche grazie ai suoi solidi istituti di ricerca e all'attenzione strategica rivolta alla resilienza della supply chain e delle infrastrutture digitalizzate. Lo sviluppo di tecnologie di sensori per ambienti critici e applicazioni industriali personalizzate, che ha influenzato in modo significativo i requisiti dei dispositivi dei clienti, sta inoltre rafforzando il mercato nel Paese. Secondo un articolo pubblicato dal Governo canadese nel febbraio 2025, si stima che il 99% della popolazione canadese avrà accesso alla copertura mobile nel 2022. Inoltre, l'espansione della copertura della rete mobile supplementare è idonea a ottimizzare le reti di telecomunicazioni del Paese. Nel frattempo, secondo il rapporto sui dati del CRTC di marzo 2025, si è registrato un aumento degli abbonati alla telefonia mobile, pari a 37,7 milioni, con una variazione trimestrale dell'1,0% e una variazione su base annua del 2,9%, rafforzando così il mercato dei sensori per smartphone.

Crescita trimestrale continua dei ricavi della telefonia mobile in Canada

Anni e trimestri | Trimestre 1 | Secondo trimestre | Trimestre 3 | Quarto trimestre |

2022 | 33,4 milioni | 33,9 milioni | 34,6 milioni | 35,0 milioni |

2023 | 35,1 milioni | 35,5 milioni | 36,2 milioni | 36,5 milioni |

2024 | 36,1 milioni | 36,6 milioni | 37,1 milioni | 37,2 milioni |

2025 | 37,3 milioni | 37,7 milioni | - | - |

Fonte: CRTC

Principali attori del mercato dei sensori per smartphone:

- Sony Group Corporation (Giappone)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Samsung Electronics (Corea del Sud)

- STMicroelectronics (Svizzera)

- Broadcom Inc. (Stati Uniti)

- Qorvo, Inc. (Stati Uniti)

- Texas Instruments (Stati Uniti)

- TDK Corporation (Giappone)

- AMS-OSRAM AG (Austria)

- Bosch Sensortec GmbH (Germania)

- Analog Devices, Inc. (Stati Uniti)

- Murata Manufacturing Co., Ltd. (Giappone)

- Qualcomm Technologies, Inc. (Stati Uniti)

- GoerTek Inc. (Cina)

- AAC Technologies Holdings Inc. (Cina)

- Sunny Optical Technology (Group) Company Limited (Cina)

- OmniVision Technologies, Inc. (Stati Uniti)

- Alps Alpine Co., Ltd. (Giappone)

- Knowles Electronics, LLC (Stati Uniti)

- Infineon Technologies AG (Germania)

- NXP Semiconductors NV (Paesi Bassi)

- Sony Group Solutions è considerata leader di mercato internazionale nei sensori di immagine per smartphone, nota per i suoi sensori CMOS ad alte prestazioni che dominano ampiamente i dispositivi di fascia alta e media. Il suo continuo sviluppo in tecnologie, come i sensori CMOS e di grandi dimensioni, ha definito lo standard industriale per la videografia e la fotografia mobile. Inoltre, come indicato nel suo rapporto annuale 2024, l'utile operativo consolidato ammontava a 1.035,3 miliardi di yen nel 2023, insieme a 4,3 trilioni di yen di EBITDA rettificato.

- Samsung Electronics è un attore primario nella fornitura di innovativi sensori di immagine ISOCELL, componenti essenziali per i suoi smartphone Galaxy e per quelli di altri importanti OEM. L'azienda ha compiuto notevoli progressi nei sensori ad alta risoluzione e nella tecnologia di isolamento dei pixel, conquistando una quota di mercato considerevole.

- STMicroelectronics è una delle aziende leader nel settore dei sensori ambientali e di movimento, con un ampio portafoglio di magnetometri, giroscopi e accelerometri MEMS a basso consumo e ad alte prestazioni. I suoi sensori includono funzionalità standard, come la consapevolezza del contesto, la navigazione e la rotazione dello schermo, per l'elaborazione in diversi smartphone. Nel frattempo, secondo il suo rapporto annuale 2024, l'azienda ha generato 13,2 miliardi di dollari di ricavi netti, con un calo del 23,2% rispetto all'anno precedente.

- Broadcom Inc. è il principale fornitore di filtri a radiofrequenza e moduli front-end, componenti indispensabili per i sensori adiacenti, che tendono a garantire una ricezione del segnale adeguata per funzionalità di connettività come cellulare, Wi-Fi e GPS. Le sue soluzioni altamente integrate consentono prestazioni di posizionamento e comunicazione affidabili nei sensori degli smartphone.

- Qorvo, Inc. è specializzata nell'offerta di connettività RF e soluzioni essenziali per garantire la funzionalità dei sensori di posizione degli smartphone, in particolare per gli standard cellulari emergenti e il GPS. I suoi componenti garantiscono un tracciamento della posizione accurato ed efficiente e una trasmissione dati wireless per applicazioni di sensori complete.

Ecco un elenco dei principali attori che operano nel mercato globale dei sensori per smartphone:

Il mercato internazionale dei sensori per smartphone è effettivamente frammentato e competitivo, e facilmente dominato da organizzazioni consolidate provenienti da Corea del Sud, Giappone, Europa e Stati Uniti. Il panorama del mercato è significativamente definito dalla necessità di progressi in termini di prestazioni, efficienza energetica e miniaturizzazione. Strategie degne di nota, come i generosi investimenti in ricerca e sviluppo per tecnologie all'avanguardia, come gli innovativi sensori di immagine CMOS, insieme agli algoritmi di fusione dei sensori, stanno prontamente alimentando la domanda del mercato in diversi paesi. Inoltre, nell'ottobre 2024, Sony Semiconductor Solutions Corporation ha annunciato l'imminente introduzione del sensore di immagine CMOS ISX038, adatto alle fotocamere per autoveicoli. Questo è considerato il primo prodotto in assoluto del settore in grado di elaborare e garantire simultaneamente immagini YUV e RAW, rendendolo quindi adatto al mercato globale dei sensori per smartphone.

Panorama aziendale del mercato dei sensori per smartphone:

Sviluppi recenti

- A settembre 2024, Elliptic Labs ha distribuito oltre 500 milioni di dispositivi e ha prontamente spedito il suo sensore di prossimità virtuale AI INNER BEAUTY sugli smartphone Tecno Phantom V Series di Transsion.

- Nel giugno 2024, Samsung Electronics ha presentato tre nuovi sensori di immagini mobili, progettati sia per le fotocamere secondarie che per quelle principali degli smartphone, ovvero ISOCELL JN5, ISOCELL GNJ e ISOCELL HP9.

- Nel dicembre 2023, electronRx ha annunciato il suo piano di lanciare foneDx, una tecnologia democratizzata e scalabile, ampiamente installata negli smartphone moderni, e l'utilizzo della tecnologia dei sensori può sfruttare il monitoraggio digitale per valutare la salute polmonare e cardiaca dei consumatori.

- Report ID: 8253

- Published Date: Nov 20, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.