Prospettive di mercato per i sistemi bancari centrali al dettaglio:

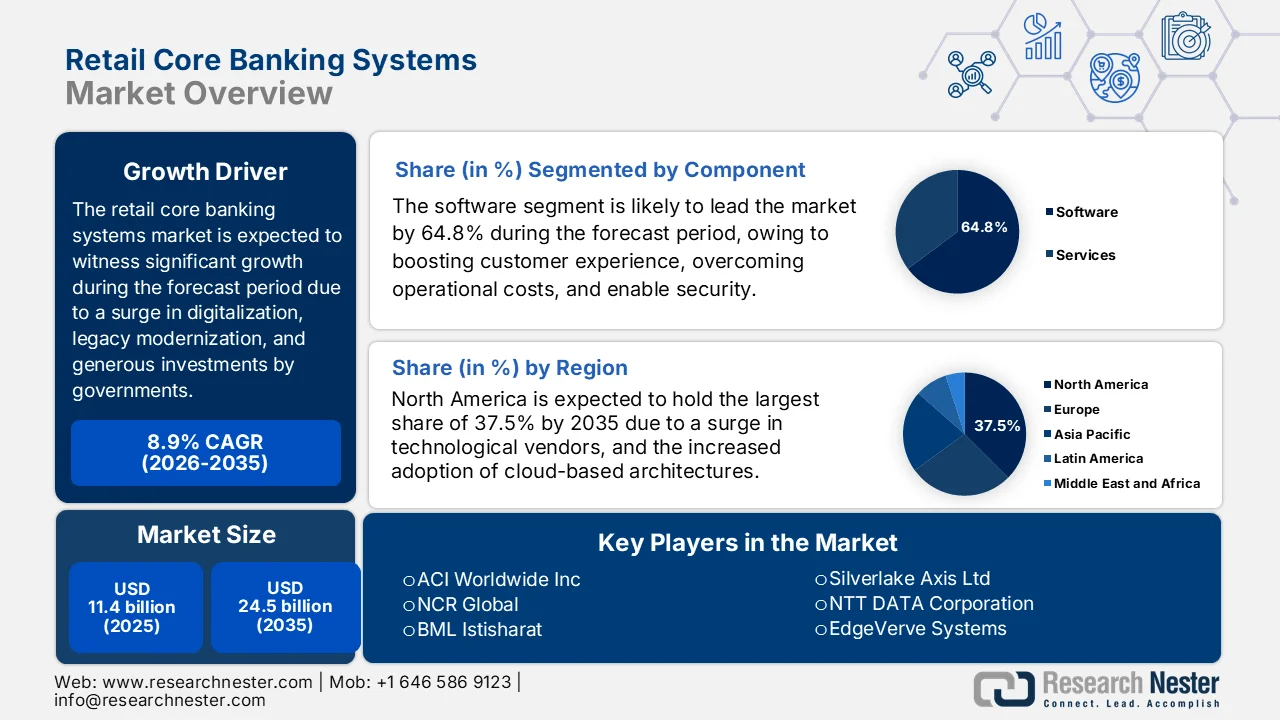

Il mercato dei sistemi core banking per il settore retail aveva un valore di oltre 11,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 24,5 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) dell'8,9% nel periodo 2026-2035. Nel 2026, il valore del mercato dei sistemi core banking per il settore retail è stimato a 12,4 miliardi di dollari.

Il mercato globale dei sistemi bancari centrali per il settore retail si sta gradualmente trasformando a causa di una serie di fattori, tra cui l'adozione del digitale, la modernizzazione dei sistemi legacy, l'aumento delle fluttuazioni dei tassi di interesse, l'efficienza operativa, le partnership tecnologiche e i flussi di dati transfrontalieri. Secondo le statistiche ufficiali pubblicate dalla Banca Mondiale nel luglio 2025, la tecnologia dei telefoni cellulari gioca un ruolo chiave nel digital banking, con il 10% della popolazione adulta nei paesi in via di sviluppo che utilizza un conto di moneta elettronica per il risparmio, il che rappresenta un aumento di 5 punti percentuali. Inoltre, nel 2024, il 40% degli adulti nei paesi in via di sviluppo aveva un conto di risparmio, con un incremento di 16 punti percentuali. Ad esempio, nell'Africa subsahariana, si è registrato un aumento di 12 punti percentuali per il numero di adulti con un conto di risparmio, pari al 35%, il che indica prospettive ottimistiche per la crescita del mercato a livello globale.

Inoltre, la crescente attenzione all'iper-personalizzazione e all'automazione basate sull'IA, insieme ad architetture specifiche per API e componibili per l'ecosistema bancario e all'adozione di SaaS e cloud-native per l'agilità, sono alcune delle tendenze che stanno rafforzando il mercato globale dei sistemi core di core banking per il settore retail. Secondo un rapporto pubblicato dal World Economic Forum nel 2025, le organizzazioni di servizi finanziari hanno investito ben 35 miliardi di dollari in IA entro il 2023. Sulla base di ciò, si prevede che gli investimenti nei settori assicurativo, dei mercati dei capitali, dei pagamenti e bancario raggiungeranno i 97 miliardi di dollari entro la fine del 2027. Inoltre, il 70% degli operatori di servizi finanziari ritiene che l'IA possa supportare direttamente la crescita dei ricavi nei prossimi anni, migliorando l'esperienza del cliente, consentendo offerte innovative, ottimizzando la sicurezza contro potenziali minacce, rendendo servizi e prodotti pertinenti e personalizzati e potenziando le vendite incrociate e aggiuntive.

Chiave Sistemi bancari centrali per il settore retail Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

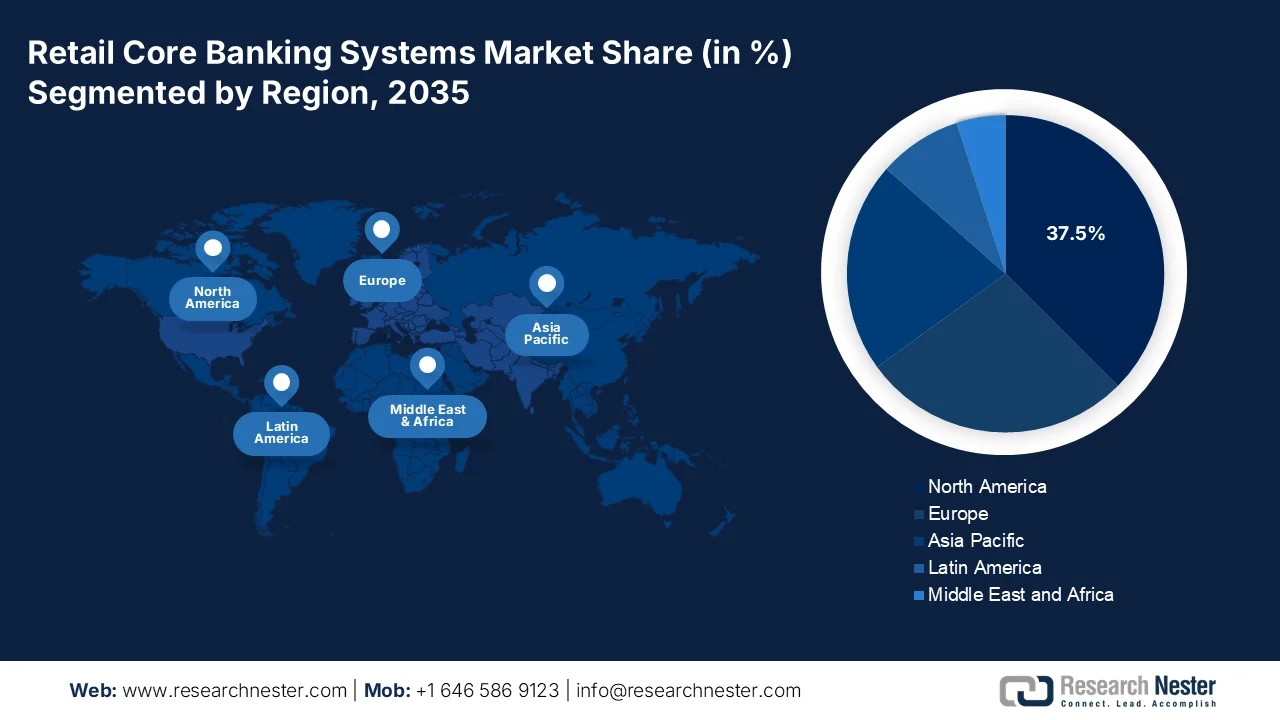

- Si prevede che il Nord America deterrà una quota del 37,5% nel mercato dei sistemi core banking per il settore retail, grazie alla crescente domanda di modernizzazione dei sistemi legacy e alla crescente adozione di architetture basate su cloud e API.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nel periodo 2026-2035, trainata dall'urbanizzazione in espansione, dalla crescente diffusione degli smartphone e dalla domanda sempre maggiore di servizi bancari digitali.

Approfondimenti sul segmento:

- Entro il 2035, si prevede che il sottosegmento software del mercato dei sistemi core banking per il settore retail raggiungerà una quota del 64,8%, grazie alla crescente adozione di soluzioni basate sull'intelligenza artificiale per migliorare l'esperienza del cliente e l'efficienza operativa.

- Nel periodo di previsione 2026-2035, il sottosegmento basato sul cloud dovrebbe detenere la seconda quota di mercato più ampia, spinto dalla crescente necessità di efficienza dei costi, scalabilità e maggiore sicurezza negli istituti finanziari.

Principali tendenze di crescita:

- Crescente domanda di servizi bancari digitali.

- Aumento della gestione del rischio attraverso la regolamentazione automatizzata

Costi principali:

- Pressioni legate alla conformità normativa e alla sovranità dei dati.

- Elevati costi di implementazione e ritorno sull'investimento incerto

Attori chiave: Fiserv, Inc., Fidelity National Information Services Inc. (FIS), Jack Henry & Associates, Inc., Oracle Corporation, Temenos AG, SAP SE, Finastra, Tata Consultancy Services (TCS), Infosys Limited, Avaloq Group AG, Sopra Steria Group, Intellect Design Arena Limited, Silverlake Axis Ltd, NTT DATA Corporation, EdgeVerve Systems, Q2 Holdings, Inc., ACI Worldwide Inc, NCR Global, BML Istisharat, InfrasoftTech Limited

Globale Sistemi bancari centrali per il settore retail Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 11,4 miliardi di dollari

- Dimensioni del mercato nel 2026: 12,4 miliardi di dollari

- Dimensioni previste del mercato: 24,5 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR dell'8,9% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 37,5% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Regno Unito, Germania, Giappone

- Paesi emergenti: India, Brasile, Indonesia, Vietnam, Messico

Last updated on : 20 March, 2026

Mercato dei sistemi bancari centrali per il settore retail: fattori di crescita e sfide

Fattori di crescita

- La crescente domanda di servizi bancari digitali è il principale motore del mercato dei sistemi bancari centrali per il settore retail, che ha incessantemente incrementato l'adozione di servizi bancari online e mobile da parte dei clienti. Come riportato in un articolo pubblicato dal Gruppo della Banca Mondiale nel giugno 2022, il 76% degli adulti a livello globale possiede un conto corrente bancario, in aumento rispetto al 68% e al 51% degli anni precedenti. Questa crescita si è concentrata soprattutto in Cina e in India, con un incremento a doppia cifra del numero di conti correnti in 34 paesi. Inoltre, la pandemia ha favorito l'utilizzo dei pagamenti digitali: il 40% degli adulti nei paesi a basso e medio reddito ha effettuato pagamenti online o in negozio tramite telefono, internet o carta, alimentando ulteriormente l'espansione del mercato.

- Aumento della gestione del rischio attraverso la conformità normativa automatizzata: la crescente complessità e i costi elevati della conformità normativa rappresentano uno dei principali fattori trainanti del mercato dei sistemi core per il settore bancario retail. In questo contesto, i moderni sistemi core dotati di moduli di conformità integrati, solide capacità di gestione dei dati e monitoraggio in tempo reale stanno diventando cruciali per tutti gli istituti bancari a livello globale. Questi sistemi tendono a ridurre il rischio di sanzioni, automatizzare la reportistica, trasformare la conformità da un onere oneroso a una funzione integrata e migliorare la sicurezza. Inoltre, le rigide normative governative in materia di transazioni finanziarie e protezione dei dati spingono le banche ad implementare soluzioni adeguate per salvaguardare le informazioni dei consumatori e garantire la conformità.

- Necessità competitiva di modernizzare le infrastrutture obsolete: l'inflessibilità e i costi insostenibili di manutenzione dei sistemi legacy storici ostacolano significativamente la capacità di una banca di integrarsi e innovare con le fintech e di garantire un'espansione efficiente, il che sta guidando positivamente il mercato dei sistemi core banking retail a livello globale. Secondo le statistiche ufficiali pubblicate dal Gruppo della Banca Mondiale nel maggio 2025, si è registrata un'accelerazione nella transizione energetica e equa, con un impegno di oltre 13 miliardi di dollari per garantire la produzione di energia rinnovabile. Inoltre, quasi i due terzi di questo sostegno specifico sono destinati alle infrastrutture di distribuzione e trasmissione per facilitare l'implementazione delle energie rinnovabili e al supporto a monte per consentire a istituzioni, regolamenti e politiche di incrementare gli investimenti privati nelle energie rinnovabili, alimentando così la crescita del mercato.

Sfide

- Pressioni in materia di conformità normativa e sovranità dei dati: i requisiti normativi, rigorosi e in continua evoluzione nelle diverse giurisdizioni, creano notevoli ostacoli all'implementazione e all'aggiornamento dei sistemi core di banking per il settore retail. Gli istituti finanziari devono garantire che le loro piattaforme principali siano conformi a un complesso mosaico di normative in materia di privacy dei dati, sicurezza, antiriciclaggio, open banking e resilienza operativa. In Europa, la Direttiva riveduta sui servizi di pagamento (RPD) impone standard API e protocolli di autenticazione dei clienti rigorosi, mentre negli Stati Uniti le normative variano sia a livello federale che statale. Inoltre, gli istituti transfrontalieri si trovano ad affrontare l'ulteriore sfida di conciliare requisiti contrastanti, come le leggi sulla localizzazione dei dati in paesi come India e Russia, che impongono che i dati dei clienti rimangano entro i confini nazionali.

- Elevati costi di implementazione e incerto ritorno sull'investimento: l'ingente investimento finanziario richiesto per la sostituzione dei sistemi core banking nel mercato retail rappresenta un ostacolo considerevole, soprattutto per gli istituti finanziari di medie e piccole dimensioni. I costi di implementazione comprendono non solo le licenze software, ma anche spese significative per l'integrazione dei sistemi, la migrazione dei dati, la reingegnerizzazione dei processi aziendali e la formazione del personale. Questi progetti richiedono in genere impegni pluriennali, con costi che lievitano ben oltre le stime iniziali, mentre i benefici attesi in termini di efficienza operativa, crescita dei ricavi e acquisizione di clienti spesso si concretizzano solo dopo anni, ostacolando così l'espansione del mercato.

Dimensioni e previsioni del mercato dei sistemi bancari centrali per il settore retail:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

8,9% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

11,4 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

24,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei sistemi bancari centrali per il settore retail:

Analisi del segmento dei componenti

Si prevede che il sottosegmento software, parte del segmento dei componenti, conquisterà la quota maggiore, pari al 64,8%, nel mercato dei sistemi core banking per il settore retail entro la fine del 2035. La crescita di questo sottosegmento è fortemente trainata dalla sua importanza nel migliorare l'esperienza del cliente, nel contenere i costi operativi, nel garantire un'adeguata sicurezza e nell'abilitare l'accessibilità digitalizzata 24 ore su 24, 7 giorni su 7. Secondo le statistiche ufficiali pubblicate dal World Economic Forum nel gennaio 2025, grazie agli sviluppi nell'intelligenza artificiale generativa, è stato dimostrato che dal 32% al 39% delle operazioni svolte nelle economie capitali, con particolare attenzione ai settori bancario e assicurativo, presentano un elevato potenziale di automazione, e dal 34% al 37% registrano un incremento di capacità. Inoltre, le organizzazioni di servizi finanziari hanno investito 35 miliardi di dollari in intelligenza artificiale nel 2023, con investimenti previsti nei settori dei pagamenti, dei mercati dei capitali e bancario che dovrebbero raggiungere i 97 miliardi di dollari entro la fine del 2027, incrementando così la presenza di questo sottosegmento nel mercato complessivo.

Analisi del segmento di implementazione

Nel periodo di previsione, il sottosegmento basato sul cloud, che fa parte del segmento di implementazione, dovrebbe detenere la seconda quota di mercato più grande nel settore dei sistemi core per il retail banking. La crescita di questo sottosegmento è fortemente trainata dalla sua importanza per gli istituti finanziari moderni, che necessitano di maggiore efficienza in termini di costi, scalabilità rapida e sicurezza avanzata. Secondo un articolo pubblicato dal Journal of Financial Stability nel dicembre 2022, si stima che il 14% dei ricavi del retail banking commerciale sia effettivamente attribuibile a nuovi operatori agili e specializzati in tecnologie cloud. Inoltre, da un'analisi condotta su 391 istituti finanziari, emerge che il 41% ha già implementato in modo significativo il cloud computing e il 47% è in procinto di farlo. Pertanto, con l'aumento dell'adozione del cloud da parte delle organizzazioni finanziarie, si aprono enormi opportunità di crescita per questo sottosegmento in diverse regioni.

Analisi del segmento di utenti finali

Si prevede che il segmento delle banche commerciali nel mercato dei sistemi core banking per il settore retail rappresenterà la terza quota di mercato più grande entro la fine del periodo previsto. Lo sviluppo di questo segmento è fortemente trainato dalle sue operazioni su vasta scala e dalla complessità che richiedono piattaforme core robuste e ricche di funzionalità, in grado di elaborare milioni di transazioni giornaliere su diverse linee di prodotto, tra cui depositi, prestiti, mutui e servizi di gestione patrimoniale. L'imperativo di modernizzazione per le banche commerciali deriva dal peso schiacciante delle infrastrutture legacy, molte delle quali operano con sistemi core basati su mainframe che ostacolano l'agilità, aumentano i costi di manutenzione e impediscono l'integrazione con i moderni canali digitali e i partner fintech. A differenza degli istituti di piccole dimensioni che possono adottare soluzioni leggere e standardizzate, le banche commerciali necessitano di piattaforme altamente configurabili in grado di gestire strutture di prodotto complesse, gerarchie multi-entità e sofisticati framework di gestione del rischio.

La nostra analisi approfondita del mercato dei sistemi bancari centrali per il settore retail comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Componente |

|

Implementazione |

|

Utente finale |

|

Tipo di soluzione |

|

Applicazione |

|

Funzionalità |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei sistemi bancari centrali per il settore retail - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota maggiore del mercato dei sistemi core banking per il settore retail, pari al 37,5%, entro la fine del 2035. La crescita del mercato nella regione è in gran parte attribuibile all'urgente necessità di modernizzare infrastrutture obsolete, alla crescente concentrazione di importanti fornitori di tecnologia e al passaggio da sistemi monolitici on-premise ad architetture basate su cloud e API. Secondo le statistiche ufficiali pubblicate dal Census Government nel settembre 2025, in termini di tecnologia, quasi il 78% delle organizzazioni nella regione ha dichiarato di utilizzare l'intelligenza artificiale (IA) nel 2024, con un aumento rispetto al 55% del 2023. Inoltre, il 3,9% delle aziende utilizzava robot e il 3,3% IA. Nel frattempo, l'IA rappresentava il 40,7%, seguita dalle apparecchiature specializzate con il 50,2% e dalla robotica con il 56,6%, influenzando positivamente la crescita del mercato dei sistemi core banking per il settore retail nell'intera regione.

Analisi delle competenze potenziate per migliorare i sistemi bancari in Nord America (2025)

Tipo di tecnologia | Sviluppo delle competenze |

IA | 29,8% |

Software specializzato | 20,2% |

Robotica | 23,4% |

Basato sul cloud | 21,7% |

Attrezzature specializzate | 22,7% |

Fonte: Ufficio del censimento governativo

Il mercato dei sistemi core banking per il settore retail negli Stati Uniti sta crescendo in modo significativo, grazie all'aumento delle aspettative dei consumatori in termini di esperienze digitali fluide, strategie di modernizzazione e all'attenzione rivolta alle soluzioni basate su API per l'integrazione con i sistemi esistenti, al fine di offrire miglioramenti mirati in termini di coinvolgimento dei clienti, rilevamento delle frodi e innovazioni nei pagamenti. Secondo un rapporto pubblicato dal Dipartimento del Tesoro degli Stati Uniti nel settembre 2022, le banche e le altre istituzioni del Paese tendono ad accedere alle riserve della banca centrale, con banconote della Federal Reserve per un valore di 2.200 miliardi di dollari, riserve per 3.300 miliardi di dollari e monete in circolazione per 50 miliardi di dollari. Inoltre, il Paese dispone di quasi 19.400 miliardi di dollari in liquidità privata, che alimenta positivamente le istituzioni finanziarie. Pertanto, grazie alla disponibilità di liquidità sia pubblica che privata, vi è un ampio margine per lo sviluppo dei sistemi di pagamento nel Paese, con un impatto positivo sull'espansione del mercato.

La forte spinta verso le architetture di open banking, i servizi cloud-native e le partnership strategiche per promuovere i progressi, insieme alla promozione dell'innovazione di prodotto, al supporto normativo e alla crescente integrazione dell'intelligenza artificiale, sono alcuni dei fattori che stanno sostenendo il mercato dei sistemi core banking per il settore retail in Canada . Secondo un articolo pubblicato dalla Banca del Canada nel settembre 2024, l'IA ha la capacità di automatizzare il 25% delle attività complessive e di incrementare la produttività totale dei fattori (PTF) del 9% nel prossimo decennio. Analogamente, si prevede che un miglioramento costante della PTF nel Paese aumenterà il reddito medio pro capite di circa 4.000 dollari all'anno. Questo incremento di produttività non deriva solo dall'automazione delle operazioni bancarie, ma anche dalle opportunità di lavoro produttive nell'economia. Sulla base di ciò, si assiste allo sviluppo di servizi e prodotti innovativi, adatti a guidare la domanda di mercato nel Paese.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico, nel mercato dei sistemi bancari centrali per il settore retail, si affermerà come quella a più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente trainato dall'aumento dell'urbanizzazione, dalla crescente diffusione degli smartphone, dalla presenza di una classe media in espansione alla ricerca di servizi bancari digitalizzati e dai generosi investimenti governativi. Secondo le statistiche ufficiali pubblicate dall'Organizzazione UN-HABITAT nel 2026, sono state costruite oltre 1 milione di abitazioni e più di 3 milioni di persone offrono servizi di base basati sulla strategia "Processo Popolare" per la riqualificazione degli insediamenti comunitari. L'intera regione è supportata da 18 paesi nello sviluppo di politiche specifiche per le aree urbane e da oltre 100 città nell'integrazione dell'urbanizzazione sostenibile negli ultimi 5 anni, alimentando così la domanda di mercato nell'intera regione.

Il mercato dei sistemi core banking per il settore retail in Cina sta guadagnando terreno, grazie alla presenza di enormi banche commerciali statali, alla rapida trasformazione digitale, all'adozione capillare del digital banking e dei pagamenti mobili, alla priorità data alla tecnologia finanziaria e alla forte spinta verso il cloud computing e l'implementazione dell'intelligenza artificiale nei servizi finanziari. Come riportato in un articolo pubblicato dall'Ufficio informazioni del Consiglio di Stato nel maggio 2025, il settore digitale del Paese ha generato un fatturato di quasi 1.100 miliardi di dollari nel primo trimestre del 2025, registrando un aumento del 9,4%. Inoltre, la Cina ha presentato un piano d'azione per la costruzione di una Cina digitale, delineando iniziative di rilievo, tra cui AI Plus per l'ammodernamento delle infrastrutture, insieme allo sviluppo dei talenti digitali e del settore dei dati, creando così prospettive ottimistiche per lo sviluppo del mercato dei sistemi core banking per il settore retail.

L'adozione di nuove tecnologie in diversi settori, l'aumento dei clienti di mobile banking, l'introduzione di nuovi servizi e prodotti bancari, l'impegno del governo verso le istituzioni finanziarie digitali, la rapida espansione dell'ecosistema fintech e la crescente domanda di servizi finanziari sostenibili stanno stimolando il mercato dei sistemi core banking per il settore retail in India . Secondo le stime governative pubblicate da Invest UP nell'ottobre 2024, il settore fintech nel Paese è considerato uno dei settori in più rapida crescita a livello globale, con un valore di mercato pari a 111,1 miliardi di dollari nel 2024 e una previsione di raggiungere i 421,4 miliardi di dollari entro la fine del 2029. In questo contesto di crescita, l'Uttar Pradesh, in particolare Noida, si sta affermando come un polo di riferimento per le startup fintech, con oltre 239 aziende operative in tutto il Paese, risultando quindi ideale per guidare lo sviluppo del mercato.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei sistemi core banking per il settore retail registrerà una crescita considerevole entro la fine del periodo previsto. Tale crescita è fortemente trainata dalla presenza di soluzioni bancarie adeguate, solide istituzioni finanziarie, progressi tecnologici e un'impennata di soluzioni bancarie di alto livello e partnership con le fintech. Ad esempio, nel luglio 2023, Visa ha ampliato significativamente il suo programma Fintech Fast Track in tutta la regione, promuovendo approcci innovativi per l'avvio dei pagamenti. Questo servizio è stato progettato per consentire alle fintech di nuova generazione di entrare a far parte della rete dell'azienda e sviluppare esperienze di commercio digitale di eccellenza per commercianti e consumatori. Di conseguenza, si è registrato un aumento del 360% dei servizi fintech su base annua, il che indica una prospettiva ottimistica per il mercato dei sistemi core banking per il settore retail nell'intera regione.

Il mercato dei sistemi core banking per il settore retail in Germania sta acquisendo sempre maggiore visibilità, grazie alla solidità del settore dei servizi finanziari, alla presenza di fornitori internazionali di software bancario, all'impegno per la trasformazione industriale attraverso ingenti investimenti governativi per la modernizzazione del settore bancario e alla presenza di una leadership nella ricerca che supporta l'innovazione. Come riportato in un articolo pubblicato da German Trade and Invest nel 2026, nel paese operano 1.400 istituti di credito e oltre 500 compagnie assicurative. Inoltre, il valore aggiunto lordo del settore bancario ammonta a 86,5 miliardi di dollari, mentre i premi incassati si attestano a 260,6 miliardi di dollari. Infine, alla fine del 2023, il patrimonio finanziario delle famiglie tedesche ha raggiunto quasi 8.800 miliardi di dollari, con un incremento di circa il 6,6% rispetto al 2022, fattore che incide positivamente sulla crescita del mercato.

L'accelerazione nello sviluppo del fintech, l'integrazione dell'open banking, l'aumento delle collaborazioni, la modernizzazione degli istituti bancari tradizionali, la garanzia di strategie di produzione sostenibili, le partnership bancarie a supporto di prodotti di finanza verde e i generosi investimenti nella tecnologia bancaria stanno favorendo la crescita del mercato dei sistemi bancari centrali per il settore retail nel Regno Unito . Secondo le stime governative pubblicate dall'ITA nel gennaio 2023, il settore fintech conta oltre 1.600 aziende, un numero che si prevede raddoppierà entro la fine del 2030. Inoltre, Londra è considerata uno dei maggiori centri fintech a livello globale, con transazioni in valuta estera regolari per un valore di 3.600 miliardi di dollari. L'aumento degli investimenti, con investimenti interni che raggiungono gli 11,6 miliardi di dollari, contribuisce ulteriormente alla crescita del mercato.

Principali attori del mercato dei sistemi bancari centrali per il settore retail:

- Fiserv, Inc. (USA)

- Fidelity National Information Services Inc. (FIS) (USA)

- Jack Henry & Associates, Inc. (USA)

- Oracle Corporation (USA)

- Temenos AG (Svizzera)

- SAP SE (Germania)

- Finastra (Regno Unito)

- Tata Consultancy Services (TCS) (India)

- Infosys Limited (India)

- Avaloq Group AG (Svizzera)

- Sopra Steria Group (Francia)

- Intellect Design Arena Limited (India)

- Silverlake Axis Ltd (Malesia)

- NTT DATA Corporation (Giappone)

- EdgeVerve Systems (India)

- Q2 Holdings, Inc. (USA)

- ACI Worldwide Inc (USA)

- NCR Global (USA)

- BML Istisharat (Giordania)

- InfrasoftTech Limited (India/Regno Unito)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Fiserv è un fornitore leader di soluzioni di elaborazione dati per istituti finanziari, che offre la sua piattaforma di punta DNA per abilitare l'elaborazione dei conti, l'erogazione di prestiti e le funzionalità di digital banking. L'azienda si concentra sulla fornitura di architetture aperte e basate su API che aiutano banche e cooperative di credito a modernizzare i propri sistemi centrali e a creare esperienze cliente omnicanale fluide.

- Fidelity National Information Services Inc. (FIS) fornisce piattaforme bancarie di base complete, tra cui la sua Modern Banking Platform, che supporta l'elaborazione in tempo reale, la gestione dei depositi e le operazioni di prestito per gli istituti finanziari di tutto il mondo. L'azienda sta attivamente migrando i clienti verso modelli di erogazione SaaS nativi del cloud per migliorare la scalabilità e accelerare l'innovazione nel settore bancario digitale.

- Jack Henry & Associates, Inc. è specializzata in soluzioni di elaborazione dati centralizzate progettate specificamente per banche locali e cooperative di credito, offrendo piattaforme come Symitar e SilverLake Systems. L'azienda pone l'accento sul suo approccio collaborativo, fornendo sistemi integrati ad architettura aperta che consentono agli istituti di connettersi facilmente con partner fintech e offrire esperienze digitali personalizzate.

- Oracle Corporation offre la sua Oracle Banking Core Platform, una soluzione cloud-native basata su microservizi che supporta le operazioni bancarie al dettaglio, inclusi depositi, prestiti e gestione dei conti clienti. La piattaforma sfrutta la solida infrastruttura tecnologica dell'azienda per fornire agli istituti finanziari scalabilità, elaborazione dati in tempo reale e funzionalità di intelligenza artificiale integrate per un processo decisionale più efficace.

- Temenos AG offre la sua soluzione di punta per il core banking, Temenos Transact, una piattaforma cloud-native API-first progettata per supportare le operazioni di retail banking, corporate banking e wealth management delle banche di tutto il mondo. L'azienda si concentra sull'innovazione continua attraverso il suo ampio ecosistema di partner e l'impegno verso gli standard di open banking, consentendo agli istituti finanziari di implementare rapidamente nuovi prodotti e servizi.

Ecco un elenco dei principali operatori attivi nel mercato globale dei sistemi bancari centrali per il settore retail:

Il panorama competitivo del mercato dei sistemi core banking per il settore retail è caratterizzato da un mix di colossi statunitensi consolidati e operatori innovativi provenienti da Europa e Asia-Pacifico, creando un ambiente dinamico e fortemente competitivo. Le principali iniziative strategiche sono fortemente focalizzate su architetture cloud-native basate su API per abilitare l'open banking e l'elaborazione in tempo reale. I principali operatori si stanno orientando con decisione verso modelli SaaS, molti dei quali stringono partnership con fintech per accelerare l'innovazione e colmare le lacune operative. Ad esempio, nel marzo 2023, Bank ABC ha firmato un accordo con Temenos e NdcTech per la sostituzione dei propri sistemi core banking per le divisioni wholesale, corporate e retail. Inoltre, l'accordo mira anche a potenziare la sua controllata, ila Bank, con la piattaforma core banking di Temenos sul cloud, contribuendo così alla diffusione globale del mercato dei sistemi core banking per il settore retail.

Panorama aziendale del mercato dei sistemi bancari centrali per il settore retail:

Sviluppi recenti

- Nel febbraio 2025, Tencent Cloud ha fornito un supporto significativo a Fusion Bank, consentendole di completare con successo la migrazione al più recente sistema bancario centrale in soli 10 mesi e di stabilire un nuovo standard di riferimento per l'aggiornamento dei sistemi bancari centrali, in particolare a Hong Kong.

- Nel gennaio 2025, WeBank Technology Services ha dimostrato la sua espansione globale a Hong Kong, sottolineando la propria competenza tecnologica ed estendendo la propria presenza in diverse regioni attraverso la firma di accordi con Hong Leong Bank, Mega Corp e Fusion Bank.

- Nel maggio 2023, North East Small Finance Bank ha migrato con successo il proprio sistema bancario centrale al Turing CBS di M2P per garantire una piattaforma di accelerazione digitale che comprende opzioni di pagamento integrate e piattaforme di back-office per il monitoraggio della conformità.

- Report ID: 8454

- Published Date: Mar 20, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.