Prospettive di mercato delle soluzioni di rete mediche:

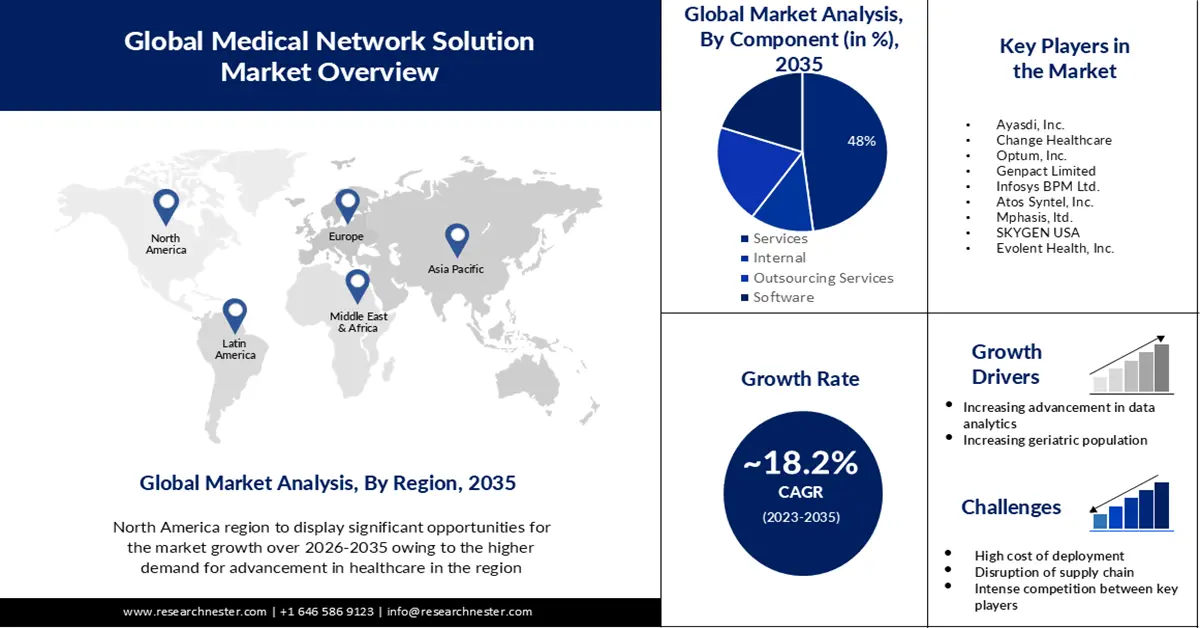

Il mercato delle soluzioni di rete mediche è stato stimato in 5,46 miliardi di dollari nel 2025 e si prevede che supererà i 29,06 miliardi di dollari entro il 2035, con un CAGR di oltre il 18,2% nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il mercato delle soluzioni di rete mediche raggiungerà i 6,35 miliardi di dollari.

La domanda di servizi di gestione della rete di fornitori, che si prevede guiderà la crescita del mercato, è supportata dal crescente utilizzo dell'assicurazione sanitaria nella gestione delle spese mediche come trattamenti, ricoveri ospedalieri e controlli sanitari. Nel novembre 2022, l'Indian Brand Equity Foundation ha pubblicato un rapporto sul settore assicurativo, che ha indicato un aumento del numero di persone che sottoscrivono polizze assicurative. Dal 2021 al 2022, gli aumenti netti dei premi del primo anno per le compagnie di assicurazione sulla vita sono aumentati del 6,94%, pari a 29,54 miliardi di dollari in India. Secondo il rapporto, a maggio 2021 i premi delle nuove assicurazioni sulla vita sono aumentati dell'88,64%, passando da 3,12 miliardi di dollari.

Inoltre, in caso di acquisizione, fusione o espansione, le soluzioni di rete medica contribuiscono a collegare nuove sedi all'interno di queste organizzazioni. Pertanto, un importante contributo alla crescita del mercato delle soluzioni di rete medica è la possibilità per le organizzazioni sanitarie di operare come un'unica unità molto più rapidamente grazie a questo tipo di soluzioni.

Chiave Soluzione di rete medica Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

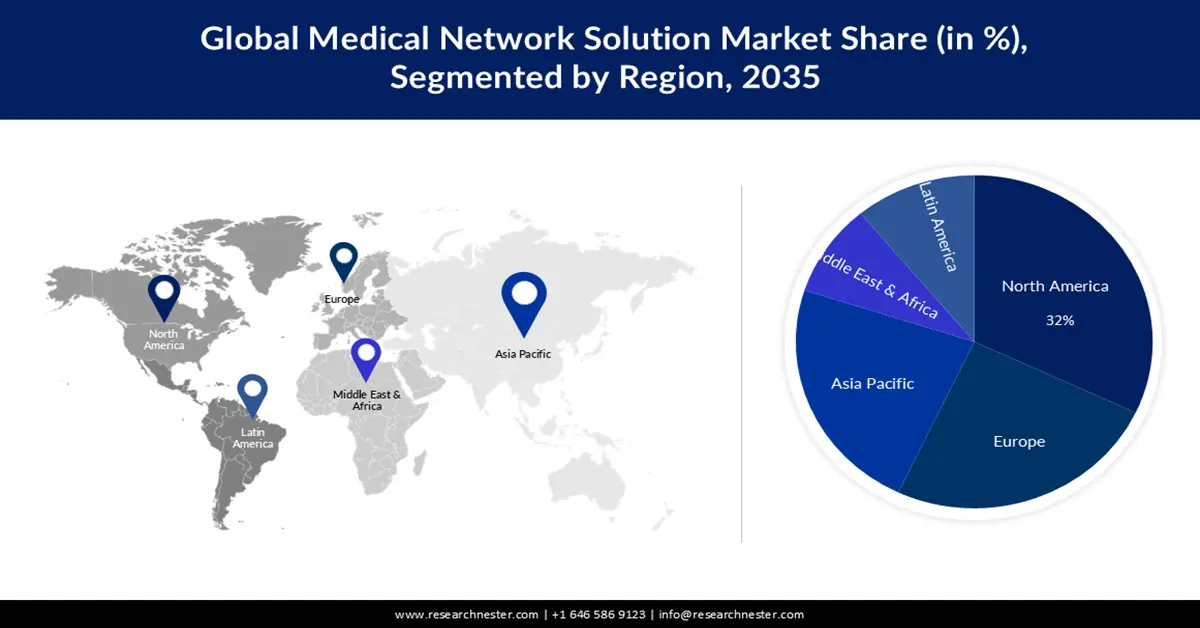

- Si prevede che entro il 2035 il Nord America si assicurerà una quota del 32% del mercato delle soluzioni di rete medica, poiché l'adozione di software basati sulla tecnologia e di cartelle cliniche elettroniche accelererà in linea con l'aumento della spesa sanitaria dovuto alla più ampia integrazione dei sistemi di pagamento e gestione digitali.

- Si prevede che l'Europa raggiungerà una quota del 25% entro il 2035, poiché gli ingenti investimenti nelle tecnologie sanitarie e la crescente adozione di soluzioni IT basate su cloud stimoleranno l'espansione regionale.

Approfondimenti sui segmenti:

- Entro il 2035, si prevede che il segmento cloud nel mercato delle soluzioni di rete mediche raggiungerà una quota del 65%, rafforzato dalla crescente disponibilità di software cloud e dalla crescente adozione tra gli operatori sanitari.

- Si stima che nel periodo 2026-2035 il segmento dei servizi deterrà una quota del 48%, grazie a minori costi dei servizi del sistema sanitario, a tassi di aggiudicazione automatica più elevati e a relazioni più solide con i fornitori.

Principali tendenze di crescita:

- Attuazione di rigorosi mandati federali

- Analisi avanzata dei dati

Sfide principali:

- Vincoli infrastrutturali IT nei paesi in via di sviluppo

Attori principali: Ayasdi, Inc., Change Healthcare, Optum, Inc., Genpact Limited, Infosys BPM Ltd., Atos Syntel, Inc., Mphasis, ltd., SKYGEN USA.

Globale Soluzione di rete medica Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 5,46 miliardi di USD

- Dimensioni del mercato nel 2026: 6,35 miliardi di USD

- Dimensioni previste del mercato: 29,06 miliardi di USD entro il 2035

- Previsioni di crescita: 18,2%

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 32% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Regno Unito, Giappone

- Paesi emergenti: India, Brasile, Corea del Sud, Singapore, Emirati Arabi Uniti

Last updated on : 25 November, 2025

Mercato delle soluzioni di rete medica: fattori di crescita e sfide

Fattori di crescita

Attuazione di rigorosi mandati federali - Al fine di ridurre i costi operativi e al contempo migliorare la copertura delle prestazioni e aumentare la soddisfazione dei clienti, l'attuazione di mandati sanitari come il Patient Protection and Affordable Care Act, inclusi il Medical Loss Ratio e l'Administrative Loss Ratio, ha costretto le organizzazioni paganti a gestire efficacemente le proprie reti di fornitori. Inoltre, in base a normative come il Medical Loss Ratio (MLR) per l'assicurazione sanitaria, gli emittenti sono tenuti a destinare l'80-85% dell'assicurazione all'assistenza medica e agli sforzi per migliorare la qualità dell'assistenza sanitaria; la parte rimanente può essere utilizzata per le spese amministrative. Le organizzazioni paganti si stanno rivolgendo alla gestione della rete di fornitori a seguito dell'attuazione di rigorose normative federali, di una base clienti in espansione e di una crescente richiesta di riduzione delle spese operative e amministrative.

Analisi avanzata dei dati: data la natura dinamica del settore sanitario, i pagatori si trovano ad affrontare diverse sfide nel mantenimento delle reti di fornitori e nella gestione dei rapporti di perdita medica. Di conseguenza, i pagatori del settore sanitario si stanno concentrando sempre più sull'impiego di tecnologie IT altamente avanzate come l'analisi dei dati. Con l'obiettivo di gestire i rapporti di perdita medica, è fondamentale per i pagatori utilizzare l'analisi dei dati per fidelizzare gli iscritti e implementare programmi di gestione dell'assistenza efficaci. I pagatori possono utilizzare l'analisi per il clustering, l'ottimizzazione, la modellazione predittiva imparziale e la modellazione del propensity score. Molti pagatori hanno iniziato a utilizzare l'analisi dei dati dei pazienti , che sfrutta ampiamente i dati, consente analisi statistiche e quantitative e utilizza modelli predittivi per migliorare il processo decisionale basato sui fatti. Ciò migliora le prestazioni in aree come la contrattualizzazione dei fornitori.

Aumento della popolazione di pazienti: si prevede che l'aumento della popolazione di pazienti stimolerà la crescita del mercato delle soluzioni di rete medica in futuro. Anche il numero di pazienti che si rivolgono agli ospedali è in aumento a causa della crescente popolazione di pazienti. La soluzione di rete facilita il monitoraggio delle cartelle cliniche dei pazienti per prevederne i ricoveri e le riammissioni, consentendo agli operatori sanitari di gestire i programmi di gestione sanitaria. Ad esempio, nel 2020 negli Stati Uniti sono stati registrati oltre 33,35 milioni di ricoveri ospedalieri, secondo l'American Hospital Association, un'organizzazione con sede negli Stati Uniti che rappresenta tutti i tipi di ospedali e reti sanitarie nel suo sondaggio annuale del 2020.

Vincoli infrastrutturali IT nei paesi in via di sviluppo: uno dei maggiori ostacoli all'implementazione di soluzioni HCIT è rappresentato dai costi. Il software di gestione di rete fornito dal provider comporta costi significativi. I costi associati alla manutenzione e all'aggiornamento dei sistemi di gestione di rete forniti dai provider possono essere superiori a quelli del software. Il costo ricorrente di supporto e manutenzione rappresenta quasi il 30% dei costi di proprietà totali, inclusi gli aggiornamenti software. Inoltre, la formazione degli utenti finali è necessaria per massimizzare l'efficacia dei sistemi di gestione di rete dei provider, a causa della mancanza di competenze informatiche interne nel settore sanitario. Ciò, a sua volta, comporta costi di proprietà più elevati per tali sistemi. È difficile valutare i sistemi informativi nel settore sanitario. Di conseguenza, le organizzazioni sanitarie più piccole sono escluse dall'investire in soluzioni di rete mediche a causa degli elevati costi associati all'implementazione e alla manutenzione.

Il mercato delle soluzioni di rete medicale è caratterizzato da una forte concorrenza. Per differenziarsi e avere successo, è necessario affrontare la pressione della concorrenza e comprendere le strategie dei competitor.

L'interruzione della catena di approvvigionamento può comportare interruzioni nelle operazioni, con conseguenti ripercussioni sulla disponibilità dei prodotti. Per garantire il corretto funzionamento dell'attività, è essenziale prevedere e mitigare tali interruzioni.

Dimensioni e previsioni del mercato delle soluzioni di rete medica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

18,2% |

|

Dimensione del mercato dell'anno base (2025) |

5,46 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

29,06 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle soluzioni di rete medica:

Analisi del segmento del tipo di distribuzione

Si prevede che il segmento cloud rappresenterà il 65% del mercato globale delle soluzioni di rete medica durante il periodo di previsione. La crescita del segmento è dovuta all'elevato numero di software e servizi cloud disponibili sul mercato e al crescente utilizzo di queste tecnologie da parte degli operatori sanitari. Inoltre, si prevede che la crescita del mercato sarà trainata da un maggiore coinvolgimento delle aziende nello sviluppo di software e soluzioni sempre più sofisticati. Inoltre, il cloud computing offre soluzioni convenienti per la gestione e l'archiviazione dei dati sanitari agli ospedali più piccoli, offrendo loro una solida capacità di calcolo, un'archiviazione efficiente o analisi avanzate dei dati sanitari. Si stima che i vantaggi del software di cloud computing consentano alle istituzioni sanitarie di adottarlo, il che a sua volta sosterrà la crescita del segmento. Nel 2022, il 66% degli operatori sanitari prevede di migrare la propria infrastruttura tecnologica verso il cloud e questa percentuale salirà al 96% entro il 2024, secondo un rapporto pubblicato a giugno 2022.

Analisi del segmento dei componenti

Si prevede che il mercato delle soluzioni di rete medica nel segmento dei servizi deterrà la quota maggiore, pari a circa il 48%, durante il periodo di previsione. La riduzione dei costi dei servizi del sistema sanitario, il miglioramento dei tassi di risoluzione automatica delle richieste di risarcimento, l'efficienza e la relazione con i fornitori sono i motivi per cui questo segmento detiene una quota significativa.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tipo di distribuzione |

|

Dimensione dell'organizzazione |

|

Componente |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle soluzioni di rete medica - Analisi regionale

Approfondimenti sul mercato nordamericano

Si stima che il settore nordamericano rappresenterà la quota di fatturato maggiore, pari al 32%, entro il 2035. L'adozione di software e soluzioni tecnologiche, come le cartelle cliniche elettroniche, che facilitano vari processi di pagamento riducendo tempi e costi rispetto alle tradizionali procedure manuali, dovrebbe incrementare la crescita del mercato grazie alla crescente spesa sanitaria nella regione. Secondo i dati dei Centres for Medicare & Medicaid Services (CMS) del 2021, la spesa sanitaria nazionale (NHE) è aumentata del 2,7%, raggiungendo i 4,3 trilioni di dollari, pari al 18,3% del PIL. Inoltre, nel 2021 la spesa per l'assicurazione sanitaria privata è aumentata del 5,8%, raggiungendo i 1,2 trilioni di dollari. Nel 2021, altri 596,6 miliardi di dollari saranno pagati da terze parti, programmi e attività di sanità pubblica, con una spesa ospedaliera in aumento del 4,2%, raggiungendo i 1,3 trilioni di dollari. Inoltre, in paesi come il Canada, si è registrata una forte attenzione da parte del governo alle soluzioni IT per l'assistenza sanitaria, contribuendo alla crescita del mercato nella regione.

Approfondimenti sul mercato europeo

Si stima che il mercato delle soluzioni di rete mediche in Europa deterrà una quota di fatturato del 25% durante il periodo di previsione. In considerazione degli ingenti investimenti e delle spese in tecnologie sanitarie, nonché dell'adozione di soluzioni IT basate su cloud, il Regno Unito conta circa un centinaio di nuove start-up nel settore delle soluzioni sanitarie, secondo la ricerca Data Commons di Tech Nation. Inoltre, si stima che nel Paese potrebbero essere create attività imprenditoriali per un valore fino a 1 miliardo di dollari. Il governo del Regno Unito ha inoltre istituito un pacchetto di 1,25 miliardi di sterline per lo sviluppo dell'imprenditorialità.

Attori del mercato delle soluzioni di rete medica:

- Cognitivo

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Ayasdi, Inc.

- Cambia l'assistenza sanitaria

- Optum, Inc.

- Genpact Limited

- Infosys BPM Ltd.

- Atos Syntel, Inc.

- Mphasis, Ltd.

- SKYGEN USA

- Evolent Health, Inc.

Sviluppi recenti

Nelle notizie

- Change Healthcare ha annunciato oggi di aver acquisito PROMETHEUS Analytics da Altarum. PROMETHEUS Analytics è un approccio di rimborso leader basato sugli episodi di cura medica, utilizzato da collaborazioni tra pagatori e fornitori in tutto il paese, che fornisce in modo unico un modello equo e realistico per pagamenti basati sul valore. Include oltre 90 definizioni di episodi di cura che delineano l'intera gamma di trattamenti, inclusi tutti i servizi coperti dai fornitori che normalmente tratterebbero un paziente per una singola procedura, malattia o condizione.

- Cognizant è stata nominata Leader nell'amministrazione cloud-based del core business sanitario in un nuovo report di Everest Group. Nella sua analisi di 14 fornitori di servizi IT per il settore sanitario, Everest Group ha riconosciuto la practice TriZetto di Cognizant come Leader per l'ampio portafoglio di servizi, le solide competenze verticali e tecniche e il feedback positivo dei clienti.

- Report ID: 5307

- Published Date: Nov 25, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.