Prospettive di mercato per le workstation di diagnostica per immagini medicali:

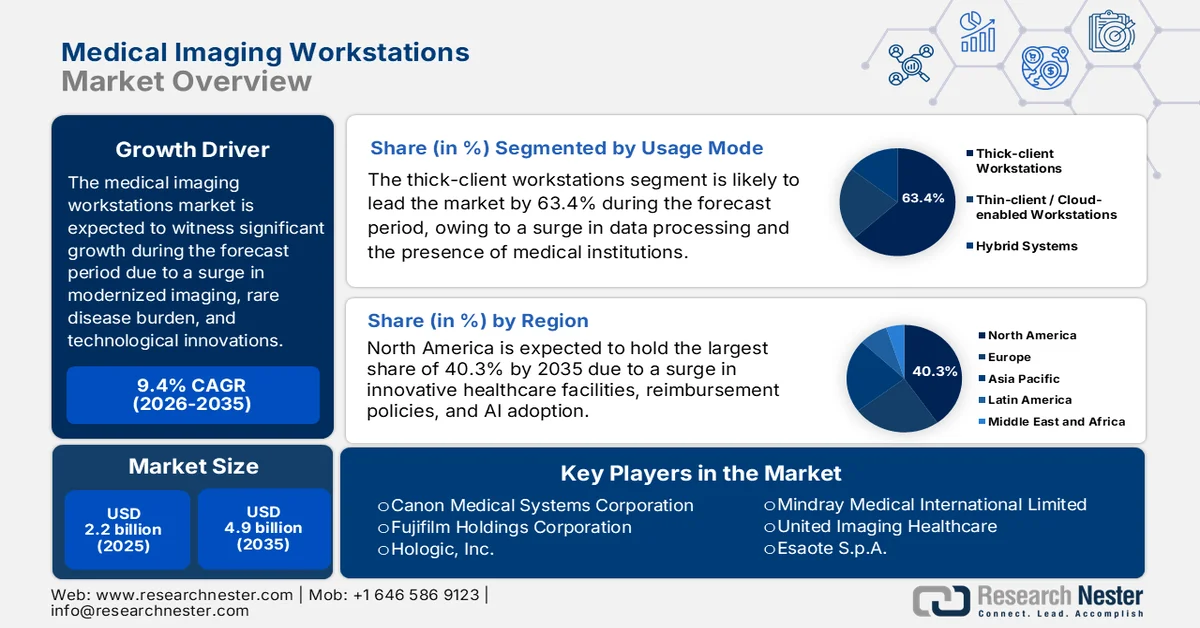

Il mercato delle workstation per diagnostica per immagini medicali aveva un valore di oltre 2,2 miliardi di dollari nel 2025 e si prevede che raggiungerà i 4,9 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 9,4% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle workstation per diagnostica per immagini medicali è stimato a 2,4 miliardi di dollari.

Il mercato globale delle workstation per l'imaging medicale sta attraversando una profonda trasformazione, alimentata dalla convergenza di fattori operativi, demografici e tecnologici che stanno ridefinendo il ruolo dell'imaging diagnostico nell'assistenza sanitaria moderna. Inoltre, l'invecchiamento della popolazione e l'aumento del carico di malattie croniche contribuiscono alla crescita del mercato. Secondo le statistiche ufficiali pubblicate dalla NLM nel febbraio 2024, si prevede che la spesa globale per le malattie croniche raggiungerà i 47 trilioni di dollari entro la fine del 2030. Sulla base delle stime governative pubblicate dal CDC nell'agosto 2025, il 90% dei 4,9 trilioni di dollari di spesa sanitaria annua degli Stati Uniti è destinato alle persone con problemi di salute mentale e cronici. Inoltre, oltre 843.000 persone muoiono ogni anno a causa di ictus o malattie cardiache, ovvero più di un quarto dei decessi, il che contribuisce ad aumentare la domanda di workstation per l'imaging medicale a livello globale.

Inoltre, i flussi di lavoro automatizzati integrati con l'IA, la presenza di architetture a zero ingombro e basate sul cloud, l'elaborazione post-processo 3D/4D tramite visualizzazione avanzata, l'integrazione multimodale a livello aziendale e il passaggio a modelli di servizio gestiti basati su abbonamento sono solo alcune delle tendenze che stanno rafforzando le workstation per l'imaging medicale. Come affermato in un articolo pubblicato da NLM nel febbraio 2026, la dimostrazione della stampa 3D nella pianificazione pre-operatoria riduce la durata degli interventi chirurgici del 19,8%, insieme alla riduzione del sanguinamento intraoperatorio del 25,7% e all'utilizzo della fluoroscopia del 23,8%. Queste riduzioni specifiche hanno notevoli implicazioni finanziarie, con costi effettivi delle risorse che vanno da 36 a 150 dollari al minuto, a seconda della complessità e del tipo di struttura, indicando quindi una prospettiva ottimistica per l'espansione del mercato.

Chiave Postazioni di lavoro per diagnostica per immagini medicali Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

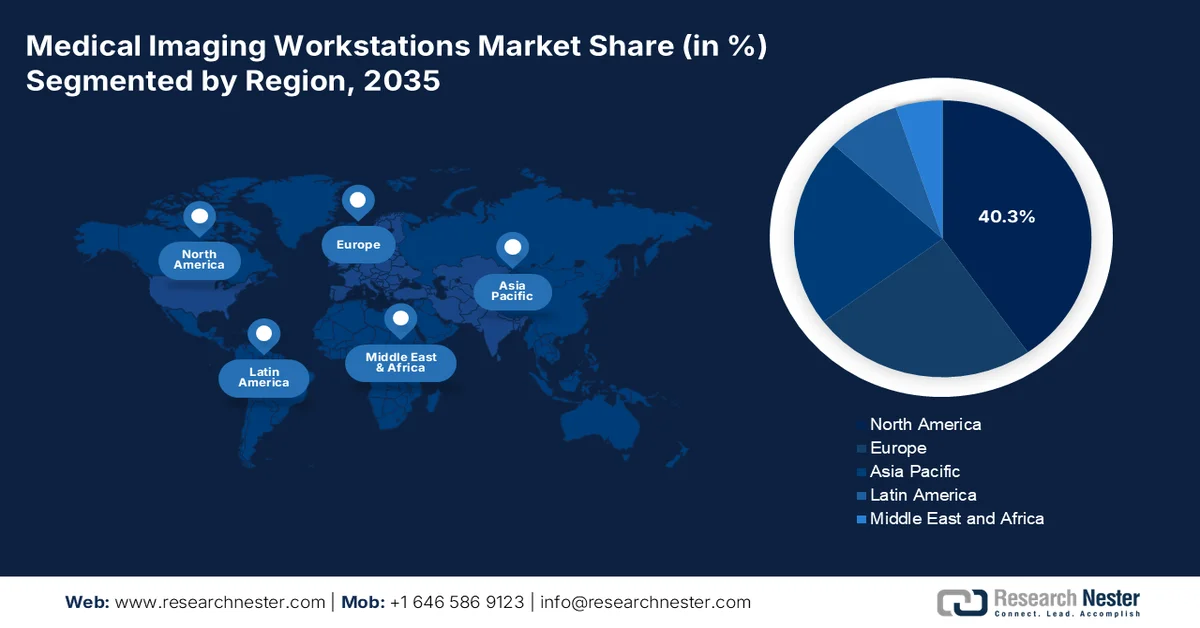

- Si prevede che il Nord America deterrà una quota del 40,3% nel mercato delle workstation per l'imaging medicale entro il 2035, grazie a infrastrutture sanitarie avanzate, alla crescente adozione di tecnologie di imaging basate sull'intelligenza artificiale e a solidi sistemi di rimborso.

- Si prevede che la regione Asia-Pacifico registrerà l'espansione più rapida nel periodo di previsione, grazie alla rapida digitalizzazione del settore sanitario e ai crescenti investimenti governativi nelle infrastrutture mediche.

Approfondimenti sui segmenti:

- Si prevede che il segmento delle workstation thick-client nel mercato delle workstation per l'imaging medicale raggiungerà una quota del 63,4% entro il 2035, grazie alla crescente necessità di elaborazione dati localizzata rispetto ai sistemi centralizzati.

- Si prevede che il sottosegmento ospedaliero si assicurerà la seconda quota di mercato più grande durante il periodo di previsione, grazie all'aumento del numero di pazienti e all'espansione delle infrastrutture ospedaliere a livello globale.

Principali tendenze di crescita:

- Innovazioni tecnologiche nelle modalità di imaging

- Espansione della diagnostica per immagini in regime ambulatoriale

Costi principali:

- Vincoli nella catena di approvvigionamento delle GPU e carenza di componenti

- Aumento delle tariffe commerciali e delle tensioni geopolitiche

Attori chiave: GE HealthCare (USA), Koninklijke Philips NV (Paesi Bassi), Siemens Healthineers (Germania), Canon Medical Systems Corporation (Giappone), Fujifilm Holdings Corporation (Giappone), Hologic, Inc. (USA), Carestream Health, Inc. (USA), Samsung Medison (Corea del Sud), Hitachi Medical Corporation (Giappone), Shimadzu Corporation (Giappone), Mindray Medical International Limited (Cina), United Imaging Healthcare (Cina), Esaote SpA (Italia), Sectra AB (Svezia), INFINITT Healthcare Co., Ltd. (Corea del Sud), Neusoft Medical Systems (Cina), Carl Zeiss Meditec AG (Germania), Ampronix, LLC (USA), Agfa-Gevaert Group (Belgio), Planmed Oy (Finlandia).

Globale Postazioni di lavoro per diagnostica per immagini medicali Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 2,2 miliardi di dollari

- Dimensioni del mercato nel 2026: 2,4 miliardi di dollari

- Dimensioni previste del mercato: 4,9 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 9,4% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 40,3% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Paesi Bassi, Cina, Giappone

- Paesi emergenti: India, Brasile, Corea del Sud, Messico, Indonesia

Last updated on : 30 March, 2026

Mercato delle workstation per l'imaging medicale: fattori di crescita e sfide

Fattori di crescita

- Innovazioni tecnologiche nelle modalità di imaging: il continuo progresso dell'hardware di imaging sta generando una domanda parallela di workstation più adatte, con un impatto positivo sul mercato globale delle workstation per l'imaging medicale. Secondo le statistiche ufficiali pubblicate da The Lancet Regional Health-Southeast Asia nell'aprile 2024, attualmente ci sono radiologi per una popolazione di 1,4 miliardi di persone, il che supporta i progressi tecnologici. Inoltre, in India, il programma eSanjeevani, un'implementazione a livello nazionale in 155.000 strutture sanitarie e di benessere nelle aree rurali da parte del Ministero della Salute e del Benessere Familiare nell'ambito del programma Ayushman Bharat, ha un impatto positivo sulla crescita e l'espansione del mercato delle workstation per l'imaging medicale.

- Espansione della diagnostica per immagini ambulatoriale: la presenza di sistemi sanitari a livello globale sta spostando i servizi di diagnostica per immagini da costosi ambienti ospedalieri a infrastrutture ambulatoriali a basso costo, il che sta anche guidando il mercato delle workstation per la diagnostica per immagini. Secondo un articolo pubblicato dall'OCSE nel novembre 2025, l'utilizzo di valutazioni diagnostiche PET, RM e TC è stato più elevato in Portogallo, Francia, Austria, Corea e Lussemburgo, che insieme hanno rappresentato oltre 370 test ogni 1.000 abitanti nel 2023. Inoltre, si riscontrano enormi variazioni nell'utilizzo di scanner TC e unità RM, con un'analisi recente in Norvegia che dimostra quasi il 50% di variazione geografica nell'utilizzo di valutazioni diagnostiche per immagini ambulatoriali per il sistema muscolo-scheletrico, indicando quindi un'enorme opportunità di crescita per il mercato.

- Focus sull'ottimizzazione della forza lavoro e sulla mitigazione del burnout: le organizzazioni sanitarie stanno sempre più considerando l'investimento in workstation avanzate come una delle strategie cruciali per combattere il burnout del personale medico e ottimizzare la fidelizzazione. Secondo un articolo pubblicato dalla Banca Mondiale nel dicembre 2025, il Gruppo della Banca Mondiale e il Fondo globale per la lotta all'AIDS, alla tubercolosi e alla malaria hanno firmato un memorandum d'intesa per assistere i paesi in via di sviluppo nella costruzione di sistemi sanitari e medici solidi e resilienti, investendo 2 miliardi di dollari in 3 anni. L'obiettivo è inoltre quello di garantire finanziamenti sostenibili per i servizi sanitari di base e contribuire alla lotta contro la malaria, la tubercolosi e l'HIV, il che indica una prospettiva ottimistica per lo sviluppo del mercato delle workstation per l'imaging medicale.

Sfide

- Vincoli della catena di fornitura delle GPU e carenza di componenti: l'aspetto dei vincoli di fornitura dei semiconduttori è emerso come un collo di bottiglia critico che frena il mercato delle workstation per l'imaging medicale, con la disponibilità di GPU che rappresenta la vulnerabilità più acuta. Inoltre, le moderne workstation per l'imaging, in particolare quelle che supportano la TC a conteggio di fotoni e la ricostruzione basata sull'intelligenza artificiale, richiedono unità di elaborazione grafica ad alte prestazioni in grado di gestire volumi di dati grezzi in crescita esponenziale. Allo stesso tempo, la concentrazione della produzione di semiconduttori avanzati in regioni geograficamente limitate espone la catena di fornitura a perturbazioni geopolitiche, disastri naturali e vincoli di capacità che incidono direttamente sui tempi di consegna delle workstation, con conseguente impatto negativo sulla crescita del mercato.

- Aumento delle tariffe commerciali e tensioni geopolitiche: l'introduzione di misure tariffarie da parte degli Stati Uniti ha generato una forte pressione al rialzo sui costi lungo l'intera catena del valore delle workstation per diagnostica per immagini, modificando radicalmente le dinamiche economiche degli acquisti. Queste politiche tariffarie aumentano il costo di importazione dei componenti per l'imaging, tra cui unità di elaborazione ad alte prestazioni, rilevatori specializzati, sistemi di visualizzazione diagnostica ad alta risoluzione e hardware ausiliario prodotti in importanti centri di approvvigionamento come Giappone e Taiwan. Per gli operatori sanitari, l'impatto finanziario si traduce direttamente in un aumento delle spese in conto capitale per le infrastrutture di diagnostica per immagini, con la potenziale conseguenza di ritardare i cicli di aggiornamento tecnologico e ridurre l'accessibilità complessiva al mercato delle workstation per diagnostica per immagini.

Dimensioni e previsioni del mercato delle workstation per diagnostica per immagini medicali:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

9,4% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

2,2 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

4,9 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle workstation per diagnostica per immagini medicali:

Analisi del segmento delle modalità di utilizzo

Si prevede che il segmento delle workstation thick-client nel mercato delle workstation per l'imaging medicale conquisterà la quota maggiore, pari al 63,4%, entro la fine del 2035. La crescita di questo segmento è in gran parte trainata dalla necessità di elaborare i dati localmente, anziché affidarsi a un server centralizzato. Inoltre, questo segmento sta registrando una forte domanda da parte di istituzioni sanitarie governative e organizzazioni mediche. Secondo le statistiche ufficiali pubblicate dalla NLM nel settembre 2025, la teleradiologia è una di quelle workstation che si è affermata come pilastro fondamentale della pratica radiologica moderna, con l'85,6% dei radiologi, soprattutto negli Stati Uniti, impegnati nella lettura e valutazione a distanza. Inoltre, si stima che il 65% delle strutture mediche abbia implementato workstation specifiche per l'uso domestico e il 74% sia passato a turni diurni di routine per la teleradiologia interna, sostenendo così la crescita del segmento.

Analisi del segmento di utenti finali

Il sottosegmento ospedaliero, che fa parte del segmento degli utenti finali, dovrebbe detenere la seconda quota di mercato più grande nel settore delle workstation per diagnostica per immagini medicali durante il periodo di previsione. La crescita di questo sottosegmento è fortemente trainata da diversi fattori strutturali e operativi che posizionano gli ospedali come principali consumatori di tecnologie di imaging avanzate. Gli ospedali eseguono la stragrande maggioranza delle procedure di diagnostica per immagini a livello globale, gestendo casi complessi che richiedono workstation di fascia alta. Inoltre, questo particolare sottosegmento detiene una quota di mercato significativa grazie al crescente numero di ospedali e all'aumento delle visite dei pazienti in tutto il mondo. Questa ampia base installata crea una domanda costante sia per le installazioni iniziali di workstation che per i servizi di aggiornamento continui, indicando così un'enorme opportunità di crescita per il mercato in diverse regioni.

Analisi del segmento dei componenti

Entro la fine del periodo di tempo stabilito, si prevede che il sottosegmento del software di visualizzazione, parte del segmento dei componenti, conquisterà la terza quota di mercato più grande nel settore delle workstation per l'imaging medicale. Lo sviluppo di questo sottosegmento è fortemente trainato dalla sua importanza nel trasformare dati complessi dei pazienti e immagini 3D in informazioni utili, facilitando così una diagnosi rapida, ottimizzando la precisione chirurgica e migliorando il monitoraggio dei pazienti. A tal proposito, e secondo un articolo pubblicato da NLM nel settembre 2025, BioDigital Human è considerata una piattaforma software interattiva specificamente progettata per i professionisti sanitari e offre oltre 1.200 modelli 3D anatomici e basati su patologie. Pertanto, grazie alla presenza di un software di questo tipo, il sottosegmento sta acquisendo sempre maggiore visibilità a livello globale.

La nostra analisi approfondita del mercato delle workstation per l'imaging medicale comprende i seguenti segmenti:

Segmento | Sottosegmenti |

| |

Utente finale |

|

Componente |

|

Applicazione |

|

Modalità |

|

Specialità clinica |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle workstation per diagnostica per immagini medicali - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota maggiore del mercato delle workstation per l'imaging medicale, pari al 40,3%, entro la fine del 2035. La crescita del mercato nella regione è attribuita principalmente alla presenza di infrastrutture sanitarie avanzate, all'aumento dell'adozione di tecnologie di imaging basate sull'intelligenza artificiale, a solidi sistemi di rimborso e a generosi finanziamenti federali tramite le approvazioni della FDA e del NIH. Secondo le statistiche ufficiali pubblicate dalla NLM nel 2023, la responsabilità del governo federale è quella di garantire che l'intera popolazione abbia accesso a un'adeguata copertura sanitaria, suddivisa per il 36% in programmi governativi singoli e per il 26% in programmi misti pubblici e privati. Inoltre, i costi assicurativi regionali ammontavano a 301,4 miliardi di dollari, di cui 252 miliardi di dollari per le assicurazioni private, pari a circa il 12% dei premi, rispetto all'1,6% del sistema a pagamento unico in Canada e al 2,2% del Medicare convenzionale, il che contribuisce a stimolare il mercato.

Il mercato delle workstation per l'imaging medicale negli Stati Uniti sta crescendo in modo significativo, grazie al crescente invecchiamento della popolazione, all'aumento del carico di malattie croniche, a politiche di rimborso adeguate, all'integrazione dell'intelligenza artificiale e all'espansione dell'imaging ambulatoriale. Secondo un articolo pubblicato da NLM nel febbraio 2025, si prevede che l'utilizzo dell'imaging nel paese aumenterà dal 16,9% al 26,9% entro la fine del 2055, rispetto al 2023, riflettendo in modo specifico le differenze tra le varie modalità. Inoltre, la crescita demografica nel paese continua a incrementare l'utilizzo, passando dal 73% all'88%, con un aumento in tutte le modalità nazionali. Infine, si prevede che la popolazione anziana nel paese aumenterà dal 12% al 27%, con un utilizzo medio differenziato in base al tipo di assicurazione, indicando così una prospettiva ottimistica per la crescita del mercato a livello nazionale.

La riduzione dei tempi di attesa, gli investimenti del settore pubblico, l'aumento della prevalenza delle malattie rare, l'attenzione all'equità e l'implementazione dell'intelligenza artificiale sono alcuni dei fattori che stanno stimolando il mercato delle workstation per l'imaging medicale in Canada . Secondo un articolo pubblicato da Medtech Canada nel 2025, il Paese ha stanziato quasi 100 milioni di dollari in sovvenzioni per la commercializzazione dei progressi della ricerca. Inoltre, ha dichiarato investimenti per oltre 3,4 milioni di dollari nel settore delle scienze della vita nell'Ontario orientale. Analogamente, in termini di automazione, sono stati forniti oltre 11 miliardi di dollari a supporto dell'adozione dell'intelligenza artificiale in Quebec. Nel frattempo, il governo dell'Alberta ha investito 5,5 milioni di dollari nello screening oncologico, mentre il bilancio del Manitoba ha mirato alla riqualificazione del sistema sanitario con un aumento record del 14,2%, influenzando positivamente la crescita del mercato a livello nazionale.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico si affermerà come quella a più rapida crescita nel mercato delle workstation per l'imaging medicale durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente trainato dalla rapida digitalizzazione del settore sanitario, dai significativi investimenti governativi per il miglioramento delle strutture mediche e dall'aumento delle malattie rare, unitamente all'incremento della popolazione anziana. Secondo le statistiche ufficiali pubblicate dal governo nel luglio 2025, si prevede che entro la fine del 2050 la regione ospiterà 1,3 miliardi di persone con più di 60 anni. Inoltre, si prevede che la popolazione anziana nella regione crescerà da 77,4 milioni, pari all'11,5%, a 173,3 milioni, pari al 22,0%, entro la fine dello stesso anno. Infine, il 62% dei decessi totali nel Sud-est asiatico, pari a quasi 9 milioni di persone , è dovuto a malattie respiratorie croniche, diabete, cancro e malattie cardiovascolari, il che alimenta la domanda di mercato.

Il mercato delle workstation per diagnostica per immagini in Cina sta registrando una crescita sempre maggiore, grazie alla crescente diffusione dei dispositivi medici basati sull'intelligenza artificiale, al continuo aumento della spesa pubblica per la diagnostica per immagini e alla massiccia espansione degli ospedali nelle città di secondo e terzo livello. Secondo un articolo pubblicato dall'Organizzazione Mondiale della Sanità nel 2022, la spesa sanitaria complessiva del Paese ha raggiunto gli 855,1 miliardi di dollari, con un incremento di 3,3 volte. Inoltre, la spesa sanitaria pro capite è aumentata da 190,1 a 613,0 dollari, con un incremento di 3,2 volte. Pertanto, con un tale continuo aumento delle opportunità di investimento, si registra un volume enorme di pazienti che necessitano di procedure di diagnostica per immagini, il che a sua volta sta influenzando positivamente l'espansione del mercato delle workstation per diagnostica per immagini in tutto il Paese.

Analisi della spesa sanitaria totale in Cina (2003-2022)

Anno | Spesa sanitaria (miliardi di dollari USA) | Indice dei prezzi al consumo (CPI) | Istituzioni sanitarie | Personale sanitario |

2003 | 940,5 | 438,7 | 806.243 | 621.7 |

2004 | 1.084,3 | 455,8 | 849.140 | 633,3 |

2005 | 1.237,1 | 464,0 | 882.206 | 644,7 |

2006 | 1.406,1 | 471.0 | 918.097 | 668.1 |

2007 | 1.653,4 | 493,6 | 912.263 | 696,4 |

2008 | 2.076,4 | 522,7 | 891.480 | 725.2 |

2009 | 2.505,9 | 519,0 | 891.480 | 725.2 |

2010 | 2.854,3 | 536.1 | 936.927 | 820.7 |

2011 | 3.477,9 | 565,0 | 954.389 | 861,6 |

2012 | 4.017,0 | 579,7 | 950.297 | 911.5 |

2013 | 4.524,1 | 594,8 | 974.398 | 979,0 |

2014 | 5.044,6 | 606.7 | 981.432 | 1.023,4 |

2015 | 5.853,5 | 615.2 | 983.528 | 1.069,3 |

2016 | 6.620,7 | 627,5 | 983.394 | 1.117,2 |

2017 | 7.514,0 | 637,5 | 986.649 | 1.174,9 |

2018 | 8.445,9 | 650,9 | 997.433 | 1.230,0 |

2019 | 9.405,9 | 669,8 | 1.007.579 | 1.292,8 |

2020 | 10.310,7 | 686,5 | 1.022.922 | 1.347,5 |

2021 | 10.977,8 | 692,7 | 1.030.935 | 1.398,5 |

2022 | 12.189,6 | 706,6 | 1.032.918 | 1.441,0 |

Fonte: Organizzazione ACM

Gli aspetti delle strategie governative per aumentare la spesa sanitaria, lo sviluppo adeguato delle strutture di diagnostica per immagini, il miglioramento della diagnostica nelle aree urbane e rurali, la domanda di workstation portatili e accessibili e l'aumento dei dispositivi medici sono alcuni dei trend che stanno influenzando positivamente la crescita del mercato delle workstation per diagnostica per immagini in India . Sulla base delle stime governative pubblicate dal Ministero della Salute e del Benessere Familiare nell'ottobre 2024, la Politica Sanitaria Nazionale ha raccomandato la disponibilità di 2 letti ogni 1.000 abitanti e, nel frattempo, secondo Health Dynamics of India, nel 2023 erano disponibili complessivamente 818.661 letti in diverse strutture mediche del paese. Inoltre, in base alle norme del Servizio Sanitario Pubblico Indiano, un centro di assistenza sanitaria primaria comprende 6 letti interni per coprire una popolazione di 20.000-30.000 abitanti, sulla base del quale si registra un flusso continuo di ingenti investimenti nel settore sanitario nazionale, che sta guidando lo sviluppo del mercato nel paese.

Analisi della spesa pubblica per l'assistenza sanitaria e le cure mediche in India (2017-2022)

Anno | Spesa pubblica |

2017-2018 | 27,8 miliardi di dollari |

2018-2019 | 29,1 miliardi di dollari |

2019-2020 | 32,7 miliardi di dollari |

2020-2021 | 38,1 miliardi di dollari |

2021-2022 | 52,3 miliardi di dollari |

Fonte: Ministero della Salute e del Benessere Familiare

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo delle workstation per l'imaging medicale registrerà una crescita considerevole entro la fine del periodo previsto. Tale crescita è fortemente trainata da importanti strategie governative di digitalizzazione della sanità, dalla crescente attenzione ai progressi tecnologici, da ingenti finanziamenti pubblici per la modernizzazione del sistema sanitario, da un cambiamento demografico con un invecchiamento della popolazione e da un contesto normativo proattivo. Secondo le statistiche ufficiali pubblicate dall'Organizzazione per l'Europa Digitale nell'aprile 2022, quasi il 2,5% dei bilanci sanitari regionali e nazionali è destinato alla sanità digitale. Inoltre, è obbligatorio che il 100% dei cittadini della regione abbia un accesso adeguato alle cartelle cliniche elettroniche per la gestione dei dati transfrontalieri. Infine, la disponibilità di servizi di identità elettronica (eID) di facile utilizzo, unitamente a un semplice modulo di consenso unificato, è essenziale per la gestione di queste cartelle cliniche, alimentando così la crescita del mercato.

Il mercato delle workstation per diagnostica per immagini in Germania sta acquisendo sempre maggiore visibilità, grazie a una solida base industriale, a significative strategie di finanziamento per l'ammodernamento delle strutture sanitarie e alla rapida transizione verso una medicina personalizzata e incentrata sul paziente. Come affermato in un articolo pubblicato da Deutschland nel maggio 2025, l'innovazione medica è considerata un processo laborioso che prevede la sperimentazione di circa 10.000 sostanze per superare le barriere, per un periodo compreso tra 8 e 12 anni. Inoltre, con 524 studi clinici condotti dall'industria, il Paese si è posizionato al quarto posto a livello globale, subito dopo Spagna, Stati Uniti e Cina (dati del 2022). A ciò si aggiunge il fatto che, nel 2023, quasi tre quarti di 30 farmaci, con l'aggiunta di principi attivi di ultima generazione, erano già stati immessi sul mercato tedesco per il trattamento di malattie immunologiche, tumori e malattie infettive, contribuendo così alla crescita del mercato delle workstation per diagnostica per immagini.

L'approccio centralizzato agli investimenti per risolvere i vincoli di capacità sistemici, la sostituzione degli scanner obsoleti, la creazione di reti di centri diagnostici e la crescente domanda di workstation ad alta produttività sono i fattori che stanno trainando il mercato delle workstation per diagnostica per immagini nel Regno Unito . Secondo le stime del governo britannico pubblicate nel marzo 2024, il programma dei centri diagnostici territoriali nel paese è sostenuto da un investimento di capitale di 30,6 miliardi di dollari per la trasformazione diagnostica. Inoltre, questi centri hanno effettuato oltre 7 milioni di test, scansioni e controlli in Inghilterra. Attualmente, sono operativi 155 centri diagnostici per l'erogazione di questi servizi medici. Pertanto, considerando tutte queste strutture, il mercato nel paese presenta enormi opportunità di crescita.

Principali attori del mercato delle workstation per l'imaging medicale:

- GE HealthCare (USA)

- Koninklijke Philips NV (Paesi Bassi)

- Siemens Healthineers (Germania)

- Canon Medical Systems Corporation (Giappone)

- Fujifilm Holdings Corporation (Giappone)

- Hologic, Inc. (USA)

- Carestream Health, Inc. (USA)

- Samsung Medison (Corea del Sud)

- Hitachi Medical Corporation (Giappone)

- Shimadzu Corporation (Giappone)

- Mindray Medical International Limited (Cina)

- United Imaging Healthcare (Cina)

- Esaote SpA (Italia)

- Sectra AB (Svezia)

- INFINITT Healthcare Co., Ltd. (Corea del Sud)

- Neusoft Medical Systems (Cina)

- Carl Zeiss Meditec AG (Germania)

- Ampronix, LLC (USA)

- Gruppo Agfa-Gevaert (Belgio)

- Planmed Oy (Finlandia)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- GE HealthCare si concentra sulla fornitura di piattaforme di imaging native del cloud e integrate con l'intelligenza artificiale, che unificano i flussi di lavoro di imaging aziendali tra le diverse modalità. L'azienda pone l'accento sull'interoperabilità e sulle soluzioni di visualizzazione a ingombro zero per supportare i radiologi in contesti remoti e in loco.

- Koninklijke Philips NV è specializzata in software di visualizzazione avanzati e soluzioni di ecocardiografia indipendenti dal fornitore, progettate per ottimizzare i flussi di lavoro in cardiologia e radiologia. L'azienda privilegia la ricostruzione delle immagini basata sull'intelligenza artificiale e le funzionalità di imaging spettrale per migliorare l'affidabilità diagnostica in contesti clinici complessi.

- Siemens Healthineers integra l'intelligenza artificiale basata sul deep learning nella sua catena di imaging per ottimizzare la qualità delle immagini e l'efficienza operativa nelle applicazioni interventistiche e diagnostiche. L'azienda si concentra sulla fornitura di workstation ad alte prestazioni che supportano modalità avanzate come la tomografia computerizzata a conteggio di fotoni e la risonanza magnetica ad alto campo.

- Canon Medical Systems Corporation sviluppa il mercato delle workstation per l'imaging medicale, con una forte enfasi sull'imaging ad altissima risoluzione e sugli strumenti di post-elaborazione assistiti dall'intelligenza artificiale. L'azienda sfrutta la propria esperienza nella tecnologia dei rivelatori per fornire sistemi che supportano la ricostruzione rapida e l'automazione semplificata dei flussi di lavoro.

- Fujifilm Holdings Corporation offre piattaforme di imaging aziendali complete che combinano visualizzazione avanzata, strumenti di intelligenza artificiale e solide funzionalità di gestione dei dati. L'azienda si concentra sulla perfetta integrazione con le infrastrutture PACS e VNA esistenti per supportare operazioni radiologiche scalabili e multi-sede.

Ecco un elenco dei principali operatori attivi nel mercato globale delle workstation per l'imaging medicale:

Il panorama competitivo del mercato delle workstation per l'imaging medicale è concentrato, con attori leader come GE HealthCare, Siemens Healthineers e Philips che dominano grazie a ecosistemi hardware-software integrati. Il principale cambiamento strategico per il mercato è il passaggio a piattaforme native per l'intelligenza artificiale e basate sul cloud. Ad esempio, GE HealthCare ha lanciato il suo spazio di lavoro nativo per il cloud Genesis, mentre Philips si concentra su un software di ecocardiografia indipendente dal fornitore per migliorare l'efficienza del flusso di lavoro. Inoltre, nell'agosto 2025, Samsung ha collaborato con NeuroLogica e ha presentato in India il suo portafoglio di prodotti TC mobili all'avanguardia. Questo è stato specificamente progettato per trasformare la radiologia interventistica e diagnostica nel paese, combinando l'efficienza basata sull'intelligenza artificiale con la mobilità e un design incentrato sul paziente per consentire agli operatori sanitari di fornire cure di qualità, rendendolo così adatto a rafforzare il settore delle workstation per l'imaging medicale a livello globale.

Panorama aziendale del mercato delle workstation per diagnostica per immagini medicali:

Sviluppi recenti

- Nel novembre 2025, Royal Philips ha lanciato Philips Image Management 5, la nuova generazione di Philips Vue PACS, che include un sistema a ingombro zero e un visualizzatore diagnostico web per trasformare l'accessibilità e l'interpretazione delle immagini mediche da parte dei radiologi.

- Nel marzo 2025, GE HealthCare ha collaborato con NVIDIA e ha ampliato la sua partnership, concentrandosi su progressi pionieristici nell'imaging autonomo, a partire dalle tecnologie a raggi X autonome, insieme ad applicazioni autonome nell'ecografia.

- Nel novembre 2023, Konica Minolta, Inc. ha intensificato i suoi sforzi per implementare la sua soluzione di monitoraggio remoto per la mitigazione del rischio di disastri. Sulla base di questa accelerazione, l'azienda ha avviato una dimostrazione di fattibilità della sua soluzione di monitoraggio dei bacini idrici basata sull'intelligenza artificiale, in collaborazione con il governo della prefettura di Nagano.

- Report ID: 8483

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.