Prospettive del mercato dell'imaging medico:

Il mercato dell'imaging medico è stato stimato in 43,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 74,1 miliardi di dollari entro la fine del 2035, con un CAGR del 5,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dell'imaging medico è stimato in 46,1 miliardi di dollari.

Il mercato globale è plasmato dalla domanda di salute pubblica, dalle pressioni demografiche e dai continui investimenti governativi nelle infrastrutture diagnostiche. L'invecchiamento della popolazione e il crescente carico di malattie non trasmissibili stanno determinando un aumento dei volumi di diagnostica per immagini negli ospedali e nei centri diagnostici. Secondo i dati dell'OMS di ottobre 2025, 1 persona su 6 a livello globale avrà più di 60 anni. Inoltre, il rapporto dell'OMS di novembre 2025 indica che le malattie non trasmissibili rappresentano circa il 74% dei decessi globali, con malattie cardiovascolari, tumori e disturbi neurologici che si affidano tutti all'imaging per diagnosi, stadiazione e monitoraggio. Inoltre, gli investimenti federali nelle infrastrutture ospedaliere, nella traumatologia, nelle reti oncologiche e nei centri per l'ictus continuano a sostenere la domanda di base di capacità di imaging avanzato nei sistemi sanitari pubblici e privati.

Inoltre, l'elevata prevalenza di disturbi neurologici negli Stati Uniti sta trainando la crescita del mercato dell'imaging medico. Secondo lo studio NLM del novembre 2025, quasi 80,3 milioni di persone negli Stati Uniti sono affette da disturbi del sistema nervoso, il che riflette l'urgente necessità di RM, TC, PET e imaging funzionale per la diagnosi, il monitoraggio e la valutazione della progressione della malattia. Inoltre, ictus, morbo di Alzheimer, emicrania e neuropatia diabetica sono le principali cause di DALY e richiedono imaging longitudinale e di follow-up, aumentando quindi i volumi di scansione nel tempo. Nel complesso, il mercato è sostenuto dai cicli di approvvigionamento istituzionali, dai bilanci della sanità pubblica e dalla domanda guidata dalle politiche legate alla gestione delle malattie croniche, al pronto soccorso e allo screening a livello di popolazione, piuttosto che da dinamiche commerciali a breve termine.

Carico dei disturbi del sistema nervoso negli Stati Uniti

Metrico | Punto dati |

Popolazione totale degli Stati Uniti | 332,7 milioni |

Popolazione affetta da disturbi del sistema nervoso | 180,3 milioni |

Quota della popolazione interessata | ~54% della popolazione degli Stati Uniti |

Anni di vita totali corretti per disabilità (DALY) | 16,6 milioni |

Cefalea tensiva | 121,9 milioni |

Emicrania | 57,7 milioni |

Prevalenza della neuropatia diabetica | 17,1 milioni |

Colpo | 3,9 milioni di DALY |

Malattia di Alzheimer e demenze DALY | 3,3 milioni di DALY |

Variazione della prevalenza rispetto al 1990 | -0,2% |

Variazione dei decessi attribuibili rispetto al 1990 | -14,6% |

Variazione degli anni vissuti con disabilità (YLD) rispetto al 1990 | +9,8% |

Fonte : NLM novembre 2025

Chiave Imaging medico Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

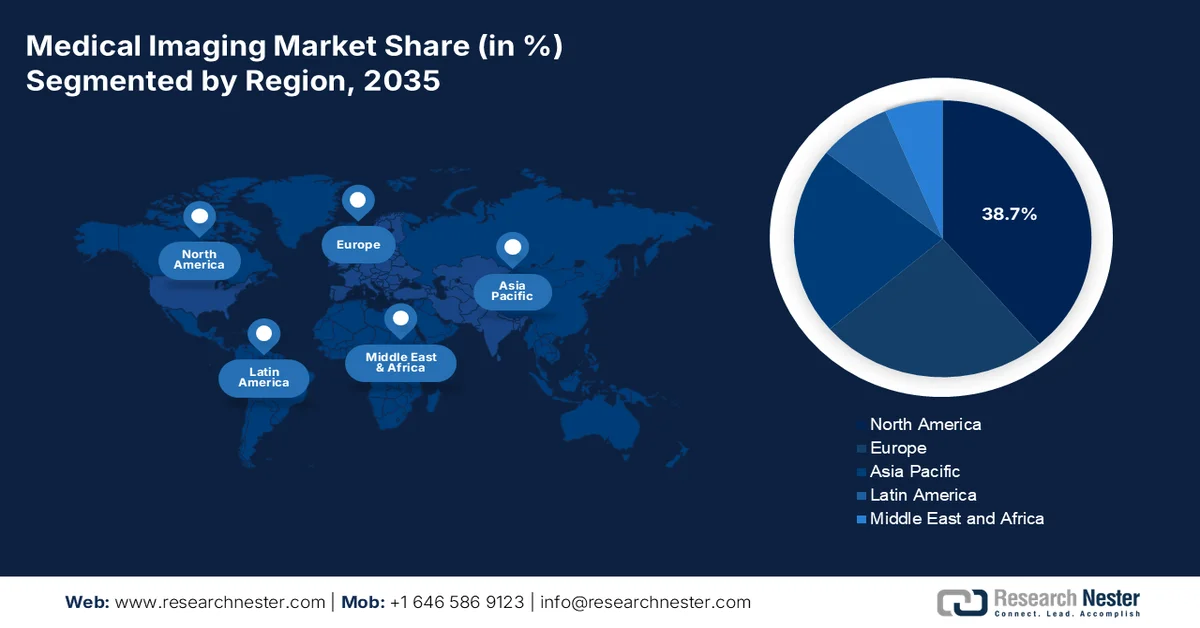

- Si prevede che entro il 2035 il Nord America deterrà una quota di fatturato del 38,7% nel mercato dell'imaging medico, grazie alla rapida adozione di tecnologie avanzate e a ingenti investimenti pubblici e privati nel settore sanitario.

- Si prevede che l'area Asia-Pacifico registrerà un CAGR del 7,2% nel periodo 2026-2035, alimentato dall'aumento della spesa sanitaria e da significativi investimenti governativi nelle infrastrutture sanitarie pubbliche.

Approfondimenti sui segmenti:

- Si prevede che il segmento dei sistemi fissi o stazionari del mercato dell'imaging medico rappresenterà una quota del 70,3% entro il 2035, trainato da investimenti di capitale ospedalieri sostenuti e da aggiornamenti infrastrutturali sostenuti dal governo, volti ad ampliare la capacità di assistenza terziaria e quaternaria.

- Si prevede che il sottosegmento ospedaliero si assicurerà la quota maggiore del mercato entro il 2035, trainato dall'elevato afflusso di pazienti e dalla disponibilità di radiologi qualificati con capacità diagnostica 24 ore su 24, 7 giorni su 7.

Principali tendenze di crescita:

- Aumento della spesa pubblica per le infrastrutture diagnostiche e ospedaliere

- Espansione dei programmi di screening del cancro

Sfide principali:

- Rigorosi ostacoli normativi e di approvazione

- Incertezza sui rimborsi e pressione sui prezzi

Attori principali: GE HealthCare, Siemens Healthineers, Philips, Canon Medical Systems, Fujifilm Healthcare, Hologic, Agfa-Gevaert, Samsung Medison, Shimadzu, Mindray Medical, Carestream Health, Esaote, Varex Imaging, Konica Minolta, Planmeca, Bruker, Canon Inc., ContextVision, MIM Software, Siemens AG

Globale Imaging medico Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 43,8 miliardi di USD

- Dimensioni del mercato nel 2026: 46,1 miliardi di USD

- Dimensione prevista del mercato: 74,1 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,7% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: - Stati Uniti, Germania, Giappone, Cina, Regno Unito

- Paesi emergenti: - India, Corea del Sud, Brasile, Singapore, Canada

Last updated on : 11 February, 2026

Mercato dell'imaging medico: fattori di crescita e sfide

Fattori di crescita

- Aumento della spesa pubblica per infrastrutture diagnostiche e ospedaliere: i bilanci sanitari pubblici rimangono il principale ancoraggio della domanda per il mercato, principalmente negli ospedali terziari e nei centri traumatologici. Secondo i dati OCSE di novembre 2025, la spesa sanitaria media nei paesi membri ha raggiunto il 9,3% del PIL nel 2024, con la diagnostica integrata nei bilanci per capitale e per l'assistenza ambulatoriale. Negli Stati Uniti, i dati CMS di gennaio 2026 mostrano che la spesa sanitaria ha superato i 5,3 trilioni di dollari nel 2024, con i servizi diagnostici ospedalieri e ambulatoriali tra le categorie in più rapida crescita. Inoltre, i governi europei continuano a stanziare fondi strutturali per modernizzare le infrastrutture di imaging nell'ambito delle strategie nazionali contro il cancro e le malattie cardiovascolari. Questi investimenti sostengono direttamente l'acquisto di sistemi TC, RM ed ecografia attraverso gare d'appalto pubbliche anziché acquisti discrezionali.

- Espansione dei programmi di screening oncologico: le iniziative di screening sostenute dal governo rappresentano un motore di domanda costante per il mercato dell'imaging medico, principalmente per TC, RM, mammografia e imaging nucleare. Secondo i dati dell'OMS di febbraio 2024, 1 persona su 5 sviluppa un cancro nel corso della vita, spingendo i paesi ad ampliare i programmi di diagnosi precoce. Nell'UE, lo screening oncologico basato sulla popolazione è formalmente supportato nell'ambito del Piano europeo per la lotta contro il cancro, aumentando i volumi di imaging negli ospedali pubblici. Negli Stati Uniti, il CDC indica i programmi di screening per il cancro al seno, alla cervice e ai polmoni che si basano sulla diagnostica per immagini. Inoltre, la crescita della domanda è guidata dai volumi piuttosto che dai prezzi, favorendo i fornitori con capacità scalabili di installazione, manutenzione e integrazione del flusso di lavoro.

Mortalità globale per cancro per tipo di cancro

Tipo di cancro | Decessi (milioni) | Quota del totale dei decessi per cancro (%) |

cancro ai polmoni | 1.8 | 18,7% |

cancro colorettale | 0,9 | 9,3% |

cancro al fegato | 0,76 | 7,8% |

Tumore al seno | 0,67 | 6,9% |

cancro allo stomaco | 0,66 | 6,8% |

Fonte : OMS febbraio 2024

- Accesso alla diagnostica nei paesi a basso e medio reddito: lo studio NLM di ottobre 2021 mostra che quasi il 47% della popolazione globale ha un accesso limitato a test diagnostici e diagnostica per immagini, il che ha spinto a intraprendere iniziative di rafforzamento delle capacità multilaterali e governative. Il programma è supportato dall'OMS e dai ministeri nazionali, che si concentrano sull'implementazione dell'imaging di base negli ospedali pubblici. Queste iniziative sono orientate agli appalti e ai volumi. Inoltre, il governo e le agenzie multilaterali stanno dando priorità all'implementazione decentralizzata dell'imaging in modo economicamente vantaggioso, inclusi gli ospedali distrettuali e i centri di assistenza primaria, per ridurre le diagnosi di malattia in fase avanzata. Inoltre, i dati dell'OMS del 2026 mostrano che l'accesso all'imaging di base può soddisfare il 70% delle esigenze di diagnostica clinica in contesti a risorse limitate, costituendo un motore di domanda sostenibile sul mercato piuttosto che un investimento infrastrutturale una tantum.

Sfide

- Rigorosi ostacoli normativi e di approvazione: entrare nel mercato dell'imaging medico richiede un percorso normativo complesso, lungo e costoso. Il processo richiede un'ampia raccolta di dati clinici, una rigorosa conformità al sistema di qualità e investimenti significativi. I ritardi possono ritardare il lancio dei prodotti e le proiezioni di fatturato. Diverse aziende leader hanno intrapreso un processo pluriennale con la FDA per ampliare i propri indicatori. Sebbene la revisione della FDA per la 510(k) possa richiedere mesi, le complesse procedure di presentazione possono richiedere molto più tempo, vincolando il capitale.

- Incertezza sui rimborsi e pressione sui prezzi: un ingresso redditizio nel mercato è subordinato all'ottenimento di codici di rimborso favorevoli da parte di enti pagatori come il CMS statunitense. Senza codici CPT consolidati, gli ospedali non possono fatturare le procedure che utilizzano nuove tecnologie. Anche la pressione sui prezzi è intensa; il CMS e altri sistemi sanitari globali riducono frequentemente i tassi di rimborso. I principali attori hanno superato questo problema fornendo solide evidenze cliniche per la loro mammografia 3D, che ha portato all'adozione di un codice di rimborso univoco, ma tali vittorie richiedono studi di economia sanitaria approfonditi e costosi.

Dimensioni e previsioni del mercato dell'imaging medico:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

5,4% |

|

Dimensione del mercato dell'anno base (2025) |

43,8 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

74,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'imaging medico:

Analisi del segmento di portabilità

Si prevede che i sistemi fissi o stazionari deterranno la quota di mercato maggiore, pari al 70,3%, entro il 2035. Questi sistemi ad alta capacità, come la risonanza magnetica 3T e gli scanner TC avanzati, sono essenziali per una diagnosi completa in contesti clinici di base. Un recente progresso nel sistema di imaging medico fisso si è verificato nell'agosto 2022, quando GE Healthcare ha lanciato il sistema radiologico fisso premium di nuova generazione per offrire un assistente personale ai reparti di radiologia. Inoltre, il predominio del sistema fisso è supportato dai continui investimenti di capitale degli ospedali e dagli aggiornamenti infrastrutturali sostenuti dal governo, volti ad ampliare la capacità di assistenza terziaria e quaternaria. Inoltre, i sistemi fissi consentono una maggiore produttività, una risoluzione delle immagini superiore e una perfetta integrazione con i sistemi PACS e i flussi di lavoro diagnostici basati sull'intelligenza artificiale, rafforzando la loro preferenza rispetto alle alternative portatili.

Analisi del segmento di utenti finali

Il sottosegmento degli ospedali è leader nel segmento degli utenti finali e si prevede che detenga la quota di mercato più elevata. Questa posizione dominante è determinata dal ruolo di hub centralizzati per procedure diagnostiche critiche e complesse che richiedono una gamma completa di modalità di imaging fisso di fascia alta. Il loro capitale significativo consente investimenti nei più recenti sistemi di risonanza magnetica, TC e PET-TC ibrida. Inoltre, la crescita è alimentata dall'elevato afflusso di pazienti, dall'integrazione dell'imaging avanzato con le cartelle cliniche elettroniche e dalla creazione di centri di imaging specializzati all'interno delle reti ospedaliere. Secondo lo studio NLM di giugno 2022, negli ospedali statunitensi sono state eseguite quasi 72 milioni di scansioni, che rappresentano una parte sostanziale di tutti i volumi di imaging e rafforzano la posizione di mercato chiave dell'ospedale. Inoltre, la disponibilità di radiologi qualificati e la capacità diagnostica 24 ore su 24, 7 giorni su 7, stanno spingendo gli ospedali ad adottare tecnologie di imaging medico.

Analisi del segmento applicativo

Il sottosegmento oncologico è leader di mercato. Il segmento è trainato dalla crescente e critica dipendenza dall'imaging medico in tutto il settore della cura del cancro, dallo screening e diagnosi alla stadiazione, dalla pianificazione del trattamento al monitoraggio della risposta terapeutica. La crescente prevalenza globale del cancro, con il progresso tecnologico nell'imaging di precisione, come la PET-TC e la PET-RM, ne rafforza la posizione di leadership. Inoltre, queste modalità forniscono dati metabolici e anatomici vitali per la medicina personalizzata. Secondo i dati del CDC di gennaio 2025, negli Stati Uniti sono stati segnalati quasi 36,7 milioni di nuovi casi di cancro, a indicare l'immensa e costante domanda clinica di imaging diagnostico avanzato in oncologia. Inoltre, la crescente adozione dell'analisi delle immagini basata sull'intelligenza artificiale migliora l'accuratezza diagnostica e i risultati terapeutici, incrementando l'utilizzo dell'imaging nei percorsi di cura del cancro.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Modalità/Prodotto |

|

Applicazione |

|

Utente finale |

|

Tecnologia |

|

Portabilità |

|

Componente |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'imaging medico - Analisi regionale

Approfondimenti sul mercato nordamericano

Il Nord America è il mercato dominante e si prevede che detenga una quota di mercato regionale del 38,7% entro il 2035. Il mercato è trainato dalla rapida adozione di tecnologie avanzate, dall'elevata spesa sanitaria e da una forte attenzione alla precisione diagnostica. I principali fattori trainanti includono l'elevata prevalenza di malattie croniche, i favorevoli sistemi di rimborso per le procedure di imaging avanzate e gli ingenti investimenti pubblici e privati nelle infrastrutture sanitarie. La tendenza dominante è il passaggio strategico dall'assistenza basata sul volume a quella basata sul valore, con un'accelerazione dell'integrazione di intelligenza artificiale e soluzioni basate sul cloud per migliorare l'efficienza operativa e l'accuratezza diagnostica. Inoltre, la crescita del mercato è favorita dal continuo progresso tecnologico e dai trend demografici.

La sostenuta spesa sanitaria federale, i rimborsi stabili e il crescente utilizzo della diagnostica stanno trainando il mercato dell'imaging medico negli Stati Uniti. Secondo lo studio NLM di gennaio 2026, nel 2025 negli Stati Uniti sono stati registrati 2.041.910 nuovi casi di cancro con 618.120 decessi per cancro, evidenziando la crescente necessità di dispositivi di imaging medico per la diagnosi. D'altra parte, i dati del CDC di ottobre 2024 riportano che quasi 919.032 persone sono morte per malattie cardiovascolari nel 2023, in cui l'imaging diagnostico è fortemente integrato. Inoltre, lo studio NLM di dicembre 2025 ha indicato che la FDA statunitense ha approvato oltre 690 dispositivi medici abilitati all'apprendimento automatico che supportano i cicli continui di sostituzione e aggiornamento. Inoltre, l'approvazione attiva dei dispositivi di imaging medico aumenta anche la domanda di dispositivi di imaging medico tecnologicamente avanzati. Nel complesso, i dati evidenziano che il mercato sta mostrando una crescita attiva nel Paese.

Recenti approvazioni FDA PMA di dispositivi di imaging medico

Nome del prodotto | Azienda (richiedente PMA) | Data di approvazione | Rilevanza clinica/di mercato | Collegamento del segmento di mercato |

Piattaforma VARIPULSE (catetere, generatore, pompa, cavo di interfaccia) | Biosense Webster, Inc. | 6 novembre 2024 | Supporta procedure di elettrofisiologia cardiaca guidate da immagini; utilizzato insieme a sistemi di imaging e mappatura in tempo reale | Interventi guidati dalle immagini, cardiologia interventistica, laboratori di medicina d'urgenza ospedalieri |

Test target Oncomine Dx | Life Technologies Corporation | 17 ottobre 2024 | Diagnostica complementare che consente la profilazione molecolare per guidare le decisioni sul trattamento oncologico | Diagnostica molecolare, flussi di lavoro di oncologia di precisione supportati dall'imaging |

TruSight Oncology Comprehensive | Illumina, Inc. | 21 agosto 2024 | Test completo di profilazione genomica utilizzato nella diagnosi oncologica e nella pianificazione del trattamento | Diagnostica avanzata, supporto alle decisioni in ambito oncologico integrato con l'imaging |

Fonte : FDA

Gli elevati limiti di capacità di utilizzo della risonanza magnetica e una base installata obsoleta stanno trainando il mercato in Canada . Secondo lo studio NLM di agosto 2024, il Canada gestisce 432 unità di risonanza magnetica in 11 giurisdizioni, pari a 10,8 unità per milione di persone, collocando il Paese nel quartile inferiore delle nazioni OCSE per disponibilità di risonanza magnetica. Nonostante la limitata densità di unità, la domanda rimane forte, con 2,21 milioni di esami di risonanza magnetica finanziati con fondi pubblici eseguiti negli anni fiscali 2022-2023, pari a 55,6 esami ogni 1.000 abitanti e un aumento del 4,3%. L'elevata intensità operativa sottolinea ulteriormente la domanda, poiché i sistemi di risonanza magnetica funzionano in media 15,3 ore al giorno, con il 76% dei siti operativi nei fine settimana. Inoltre, l'età media delle apparecchiature di 8,4 anni, con oltre il 37% dei sistemi più vecchi di 10 anni, supporta la domanda di sostituzione a breve e medio termine. Nel complesso, la capacità limitata, il crescente volume di esami e l'invecchiamento dei sistemi posizionano la risonanza magnetica come un segmento di crescita chiave nel mercato canadese.

Approfondimenti sul mercato APAC

Il mercato dell'area Asia-Pacifico è in rapida crescita e si prevede che crescerà a un CAGR del 7,2% nel periodo di previsione 2026-2035. Il mercato è trainato dall'aumento della spesa sanitaria, dall'ampliamento dell'accesso alle assicurazioni e da significativi investimenti governativi nelle infrastrutture sanitarie pubbliche. I principali fattori di domanda includono una popolazione numerosa e anziana, la crescente prevalenza di malattie croniche e gli sforzi per colmare il divario sanitario tra aree urbane e rurali attraverso la creazione di reti diagnostiche a più livelli. Una tendenza importante è la rapida adozione di sistemi di imaging di fascia media e basati sul valore, pensati per l'uso su larga scala nelle economie emergenti, insieme all'adozione di modalità premium in mercati maturi come Giappone e Corea del Sud. Le iniziative di produzione locale, in particolare in Cina e India, stanno aumentando la concorrenza e influenzando i prezzi.

La crescente domanda di diagnostica e la continua dipendenza da sistemi di imaging di fascia alta importati stanno trainando il mercato dell'imaging medico in India . Secondo i dati di Medical Dialogue di agosto 2025, l'India ha speso oltre 25 miliardi di dollari tra il 2020 e il 2021 e tra il 2024 e il 2025 in importazioni di apparecchiature elettromedicali, compresi i dispositivi di diagnostica per immagini, con importazioni annuali costantemente superiori a 5 miliardi di dollari, a dimostrazione di una domanda di approvvigionamento sostenuta. Inoltre, il rapporto CCI di agosto 2024 mostra che il mercato della risonanza magnetica rimane fortemente consolidato, con Siemens che detiene la quota di maggioranza del 34,22%, riflettendo una forte posizione dominante dell'operatore storico, trainata dalla base installata e dai contratti di servizio. Inoltre, l'elevata dipendenza dalle importazioni, stimata dal governo a oltre l'85% del mercato dei dispositivi medici, continua a influenzare le dinamiche dei prezzi e dell'offerta. Nel complesso, la crescita del mercato indiano è trainata dall'espansione dei volumi diagnostici, dalla domanda di sostituzione e dall'ampliamento delle infrastrutture, piuttosto che dalla rapida espansione della produzione nazionale nel breve termine.

Quota di mercato dei produttori di risonanza magnetica

Rango | Produttore | Quota di mercato (% del fatturato) |

1 | Siemens | 34,22% |

2 | GE Healthcare | 24,14% |

3 | Philips | 21,03% |

4 | United Imaging Healthcare Co., Ltd. | 8,14% |

5 | Hitachi / Fujifilm | 4,24% |

Fonte : CCI agosto 2024

Il mercato cinese dell'imaging medico è in rapida espansione, trainato dal crescente carico di malattie croniche e dalla domanda concentrata negli ospedali terziari, dove l'imaging avanzato è maggiormente utilizzato. Secondo lo studio NLM di ottobre 2023, oltre il 60% degli adulti nel paese vive con almeno una malattia cronica, con un aumento significativo della domanda di TC e RM in neurologia, oncologia e malattie infettive, inclusa la meningite, dove l'imaging è essenziale per valutare le complicanze e la risposta al trattamento. Inoltre, quasi il 60% dei pazienti si rivolge a ospedali terziari, che rappresentano meno del 13% del totale degli ospedali, il che indica un carico di lavoro elevato per l'imaging. Allo stesso tempo, i volumi di dati di imaging medico crescono di circa il 30% all'anno, mentre la forza lavoro dei radiologi aumenta del 4%, con un radiologo ogni 70.000 persone. Nel complesso, la crescita del mercato cinese è guidata dall'utilizzo e dallo stress della capacità, con un forte slancio nell'imaging ospedaliero per gestire l'aumento dei casi di malattie neurologiche e infettive.

Approfondimenti sul mercato europeo

Il mercato dell'imaging medico in Europa è in rapida espansione ed è caratterizzato da una domanda matura e stabile, fortemente influenzata dai bilanci sanitari governativi e dai rigorosi quadri normativi a livello UE. La crescita è trainata dall'invecchiamento della popolazione della regione e dal conseguente aumento delle malattie croniche che richiedono una diagnostica avanzata. Una tendenza chiave è la modernizzazione strategica delle infrastrutture di imaging obsolete, supportata da iniziative di finanziamento dell'UE come il programma EU4Health, che stanzia ingenti capitali per la resilienza del sistema sanitario, comprese le apparecchiature diagnostiche. L'innovazione è orientata all'integrazione dell'intelligenza artificiale per l'ottimizzazione del flusso di lavoro e la riduzione della dose, nonché all'espansione dell'ecografia point-of-care. La sostenibilità e la gestione del ciclo di vita stanno diventando criteri di acquisto critici per i sistemi sanitari pubblici.

Il mercato dell'imaging medico in Germania è in espansione, sostenuto dall'elevato utilizzo diagnostico, dall'invecchiamento della popolazione e dalla solida capacità di imaging ospedaliero. Secondo la Banca Mondiale 2025, la quota di popolazione di età pari o superiore a 65 anni è aumentata dal 23% nel 2024, alimentando una domanda sostenuta di imaging in oncologia, neurologia e assistenza muscoloscheletrica. Inoltre, i dati del sistema sanitario a febbraio 2025 hanno mostrato che 35 milioni di persone si sono sottoposte a risonanza magnetica, a supporto di un'elevata produttività delle procedure piuttosto che di un'espansione dell'accesso. Inoltre, il volume dei casi ospedalieri di degenza e ambulatoriali è rimbalzato dopo la pandemia, con l'imaging diagnostico che rimane una componente fondamentale dei flussi di lavoro ospedalieri basati su DRG. Insieme, l'elevata densità di base installata, l'utilizzo basato sulla demografia e la forte dipendenza degli ospedali dall'imaging posizionano la crescita del mercato tedesco come guidata dall'utilizzo e dalla sostituzione, favorendo l'aggiornamento delle apparecchiature, l'integrazione software e i contratti di servizio rispetto alla creazione di nuove sedi.

Disponibilità e utilizzo delle apparecchiature di imaging medico

Modalità di imaging | Unità per milione di abitanti | Esami ogni 1.000 abitanti |

Scanner TC | 36 | 160 |

Sistemi MRI | 35 | 158 |

Scanner PET | 2 | 2 |

Fonte : Health System Facts febbraio 2025

Il mercato dell'imaging medico nel Regno Unito è in costante espansione, trainato dall'aumento dei volumi diagnostici, dall'invecchiamento demografico e dalla costante dipendenza dall'imaging per far fronte agli arretrati assistenziali. L'attività di imaging diagnostico è aumentata di anno in anno, con milioni di TAC e RM eseguite ogni anno nell'ambito dei percorsi di recupero elettivo e oncologico. Inoltre, i dati dell'Office for National Statistics di aprile 2023 mostrano che la popolazione di età superiore ai 65 anni ha superato i 3,3 milioni, con un aumento della domanda di imaging in oncologia, malattie cardiovascolari e assistenza muscoloscheletrica. Inoltre, il Regno Unito continua a operare con una densità di apparecchiature di imaging inferiore rispetto a molti paesi comparabili, rafforzando un elevato utilizzo per sistema piuttosto che un surplus di capacità. Questa combinazione di elevati volumi di scansione, pressione demografica e base installata limitata posiziona il mercato del Regno Unito per una crescita trainata dall'ottimizzazione della produttività, dalla sostituzione delle apparecchiature e dall'estensione degli orari di apertura piuttosto che dalla rapida espansione dei siti.

Principali attori del mercato dell'imaging medico:

- GE HealthCare (Stati Uniti)

- Siemens Healthineers (Germania)

- Philips (Paesi Bassi)

- Canon Medical Systems (Giappone)

- Fujifilm Healthcare (Giappone)

- Hologic (Stati Uniti)

- Agfa-Gevaert (Belgio)

- Samsung Medison (Corea del Sud)

- Shimadzu (Giappone)

- Mindray Medical (Cina)

- Carestream Health (Stati Uniti)

- Esaote (Italia)

- Varex Imaging (Stati Uniti)

- Konica Minolta (Giappone)

- Planmeca (Finlandia)

- Bruker (Stati Uniti)

- Canon Inc. (Giappone)

- ContextVision (Svezia)

- Software MIM (Stati Uniti)

- Siemens AG (Germania)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- GE HealthCare è un leader dominante nel mercato, con un ampio portfolio di servizi in diverse modalità, tra cui TC, RM ed ecografia. L'azienda sta attivamente integrando l'intelligenza artificiale nelle sue piattaforme tramite l'ecosistema Edison e stringendo partnership per promuovere efficienza e precisione nella diagnosi. Secondo il rapporto annuale 2024, il fatturato dell'azienda è cresciuto del 2% su base annua.

- Siemens Healthineers mantiene una posizione di rilievo nel mercato dell'imaging medicale grazie all'eccellenza tecnologica in sistemi di fascia alta come la risonanza magnetica e l'imaging molecolare. La sua iniziativa chiave prevede una profonda integrazione dell'intelligenza artificiale tramite la piattaforma Teamplay, una forte attenzione alle soluzioni di workflow operativo e clinico per gli operatori sanitari e acquisizioni volte a potenziare le sue capacità terapeutiche e diagnostiche.

- Philips compete nel mercato dell'imaging medicale con una strategia distintiva incentrata sull'assistenza connessa. Integra i suoi sistemi di imaging, come ecografia e TAC, in piattaforme informatiche e di telemedicina più ampie e diffuse a livello aziendale. Questo approccio mira a fornire una visione longitudinale del paziente a supporto della diagnosi, della pianificazione del trattamento e delle procedure mini-invasive, all'interno di un modello di assistenza basato sul valore. Nel quarto trimestre del 2024, l'azienda ha realizzato un fatturato di 18 miliardi di euro.

- Canon Medical Systems rafforza il suo ruolo sul mercato puntando su innovazioni "Made for Life" che mettono al primo posto il comfort del paziente e del medico. Le sue iniziative strategiche includono lo sviluppo di tecnologie avanzate per TC e RM a basso dosaggio, che integrano l'intelligenza artificiale per il flusso di lavoro e il miglioramento delle immagini, e l'offerta di soluzioni convenienti per ampliare l'accesso a immagini di alta qualità a livello globale.

- Fujifilm Healthcare , storicamente forte nella radiografia e nella mammografia digitale, ha ampliato strategicamente la propria presenza nel più ampio mercato dell'imaging medico. A seguito di importanti acquisizioni, offre ora un portafoglio di modalità che include TC e RM. Fujifilm sfrutta la sua profonda competenza nell'elaborazione delle immagini e nell'intelligenza artificiale per migliorare la chiarezza diagnostica e la produttività operativa in tutti i suoi sistemi.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale dell'imaging medico è caratterizzato da un'intensa concorrenza e da un consolidamento, con multinazionali dominanti che investono in ricerca e sviluppo, acquisizioni strategiche e diversificazione del portafoglio per mantenere la leadership. Le iniziative chiave includono una forte svolta verso l'intelligenza artificiale e soluzioni basate su cloud per una diagnostica avanzata e un'efficienza del flusso di lavoro migliorata, l'espansione nei mercati emergenti e lo sviluppo di sistemi integrati a basso costo per l'utilizzo presso il punto di cura. Ulteriori partnership strategiche con aziende tecnologiche e operatori sanitari sono comuni per guidare l'innovazione e la penetrazione del mercato, mentre una crescente enfasi sull'assistenza basata sul valore spinge le aziende a offrire soluzioni complete che vanno oltre l'hardware. Ad esempio, GE HealthCare ha acquisito Intelerad nel novembre 2025 per promuovere l'imaging aziendale basato sul cloud in tutti gli ambienti di cura.

Panorama aziendale del mercato dell'imaging medico:

Sviluppi recenti

- Nel dicembre 2025, GE HealthCare ha introdotto soluzioni di imaging avanzate basate sulla tecnologia NVIDIA per supportare diagnosi tempestive e flussi di lavoro clinici semplificati. Questa collaborazione sottolinea l'impegno costante di GE HealthCare nell'integrazione di tecnologie avanzate che mirano a trasformare l'erogazione dell'assistenza sanitaria e a migliorare l'assistenza ai pazienti.

- Nel novembre 2025, Siemens Healthineers ha lanciato servizi basati sull'intelligenza artificiale per aiutare gli operatori sanitari ad affrontare una serie di sfide, dall'interpretazione pratica delle immagini alla pianificazione di scenari complessi per interi ambienti sanitari.

- Nel febbraio 2025, DeepHealth ha introdotto nuove soluzioni informatiche per la radiologia e lo screening del cancro basate sull'intelligenza artificiale, abilitate da DeepHealth OS, il suo pionieristico sistema operativo cloud-native, per affrontare le sfide cliniche e operative.

- Report ID: 4564

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.