Prospettive del mercato della gestione delle immagini mediche:

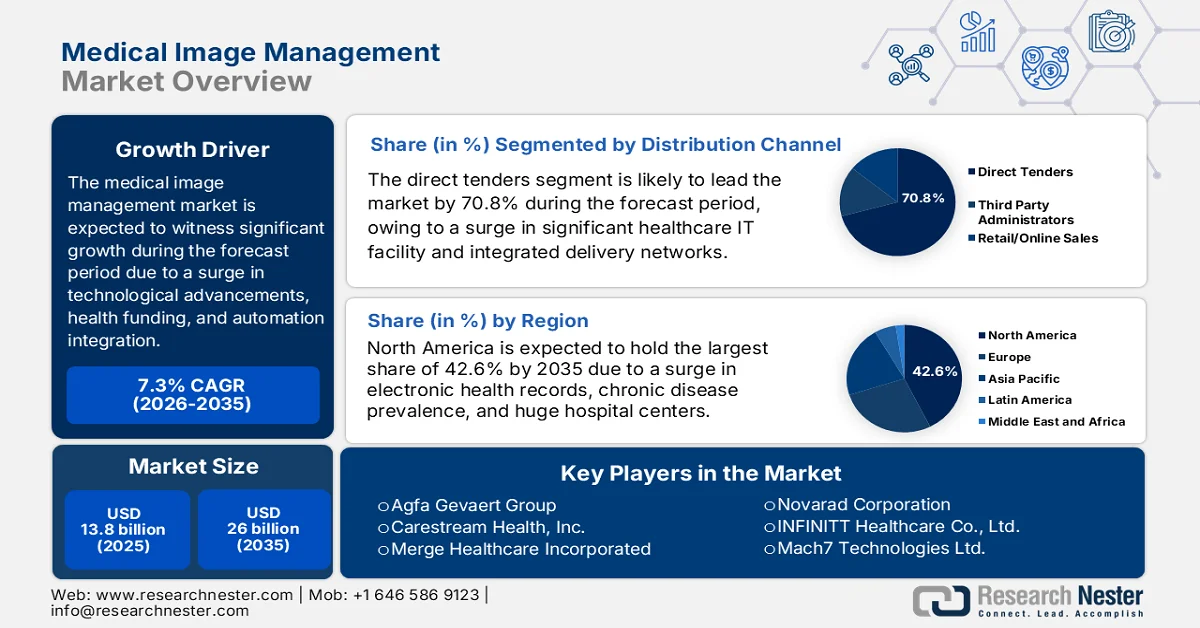

Il mercato della gestione delle immagini mediche aveva un valore di oltre 13,8 miliardi di dollari nel 2025 e si prevede che raggiungerà i 26 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 7,3% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della gestione delle immagini mediche è stimato a 14,8 miliardi di dollari.

Il mercato globale della gestione delle immagini mediche sta attraversando una profonda trasformazione, fortemente trainata dalla convergenza tecnologica, dall'evoluzione dei modelli di erogazione delle cure, dai cambiamenti strutturali nel finanziamento sanitario internazionale, dalla crescente adozione del cloud e dall'integrazione dell'intelligenza artificiale, nonché dall'attenzione ai modelli di assistenza basati sul valore. Secondo le statistiche ufficiali pubblicate dalla NLM nel gennaio 2024, l'utilizzo di modelli di intelligenza artificiale ha raggiunto un'accuratezza diagnostica del 93,8% per l'individuazione della mutazione V600E del gene oncogeno virale B1 del sarcoma murino V-Raf nei carcinomi del colon-retto. Inoltre, i ricercatori hanno sviluppato un sistema di intelligenza artificiale per la diagnosi della polmonite da nuovo coronavirus, che ha mostrato un'accuratezza del 92,4%, una specificità del 91,1% e una sensibilità del 94,9%. Pertanto, grazie a questi vantaggi derivanti dall'utilizzo dell'intelligenza artificiale, il mercato è in continua espansione in diversi paesi.

Inoltre, il consolidamento dell'imaging aziendale, l'integrazione dell'automazione nei flussi di lavoro, l'aumento dell'adozione di architetture cloud-native, l'espansione della diagnostica remota e della teleradiologia e l'impennata degli strumenti di elaborazione del linguaggio naturale sono alcune delle tendenze responsabili della crescita del mercato della gestione delle immagini mediche a livello globale. Secondo un articolo pubblicato da NLM nel dicembre 2023, la tecnologia di automazione ha dimostrato la sua accessibilità per la popolazione di pazienti, soprattutto nel percorso di follow-up della cataratta, dove si può registrare una riduzione di quasi il 60% del numero di pazienti che richiedono una consulenza medica. Inoltre, l'integrazione dell'apprendimento automatico è strettamente legata alla risonanza magnetica (RM) per garantire una durata di scansione prolungata, la dipendenza dall'operatore e flussi di lavoro complessi. Ciò ha deliberatamente portato a un aumento della catena di fornitura di RM a livello globale, con un impatto positivo sulla crescita del mercato.

Analisi globale delle esportazioni e importazioni di risonanza magnetica nel 2024

Paesi/Componenti | Esportazione (USD) | Importazione (USD) |

Germania | 1,7 miliardi | 685 milioni |

Cina | 1,0 miliardi | - |

NOI | 939 milioni | 832 milioni |

Paesi Bassi | - | 497 milioni |

Valutazione del commercio globale | 5,9 miliardi | |

Quota del commercio globale | 0,026% | |

Complessità del prodotto | 1.31 | |

Fonte: OEC

Chiave Gestione delle immagini mediche Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

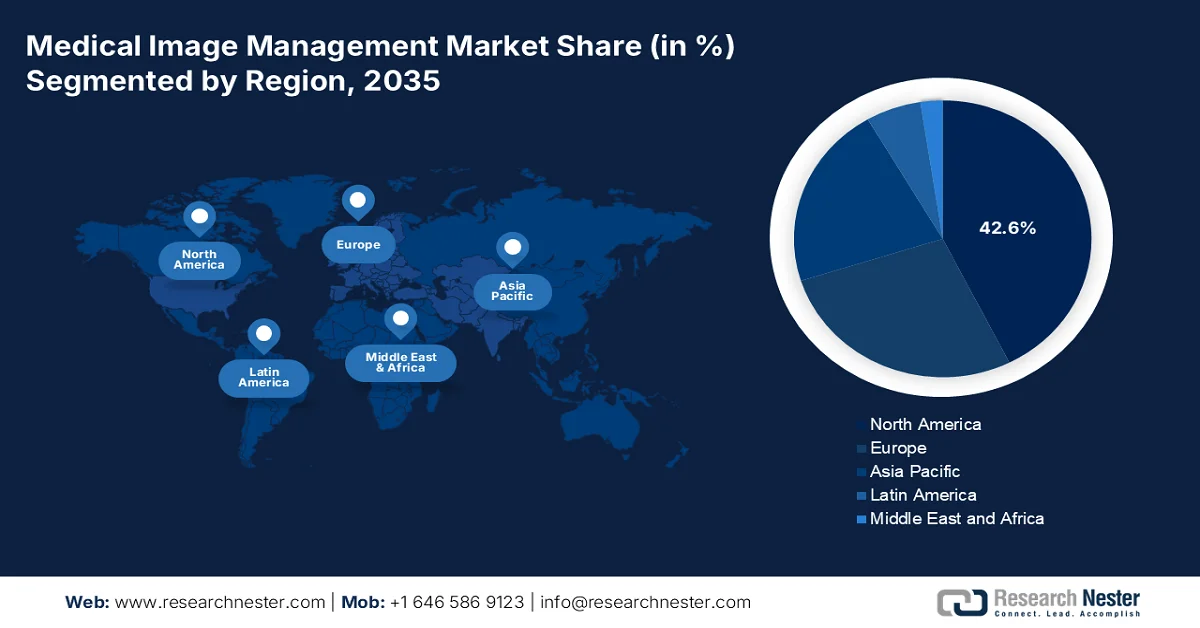

- Si prevede che il mercato nordamericano della gestione delle immagini mediche raggiungerà una quota del 42,6% entro il 2035, grazie a infrastrutture IT avanzate, all'ampia diffusione delle cartelle cliniche elettroniche e al crescente carico di malattie croniche.

- La regione Asia-Pacifico è destinata a registrare la crescita più rapida nel periodo di previsione, stimolata dalla rapida modernizzazione del sistema sanitario, dalla crescente adozione della sanità digitale e dall'invecchiamento della popolazione.

Approfondimenti sui segmenti:

- Si prevede che il segmento delle gare d'appalto dirette nel mercato della gestione delle immagini mediche raggiungerà una quota del 70,8% entro il 2035, grazie alla natura ad alta intensità di capitale degli appalti IT in ambito sanitario e ai processi di acquisizione strutturati.

- Si prevede che il sottosegmento della radiologia conquisterà la seconda quota di mercato più grande nel periodo di previsione, grazie alla crescente prevalenza di malattie croniche, all'invecchiamento della popolazione e ai continui progressi tecnologici.

Principali tendenze di crescita:

- Aumento dei volumi di diagnostica per immagini.

- Focus sulle strategie di modernizzazione del governo

Costi principali:

- Preoccupazioni relative alla sicurezza e alla privacy dei dati

- Carenza di manodopera e lacune nelle competenze tecniche

Attori chiave: McKesson Corporation (USA), GE HealthCare (USA), Siemens Healthineers AG (Germania), Koninklijke Philips NV (Paesi Bassi), FUJIFILM Holdings Corporation (Giappone), Agfa-Gevaert Group (Belgio), Carestream Health, Inc. (USA), Merge Healthcare Incorporated (USA), Sectra AB (Svezia), Novarad Corporation (USA), INFINITT Healthcare Co., Ltd. (Corea del Sud), Mach7 Technologies Ltd. (Australia), Visage Imaging, Inc. (USA), Bridgehead Software (Regno Unito), Hyland Software, Inc. (USA), Optum, Inc. (USA), RamSoft, Inc. (Canada), Toshiba Medical Systems Corporation (Giappone), Samsung Medison Co., Ltd. (Corea del Sud), Canon Medical Systems Corporation (Giappone), Hitachi Ltd. (Giappone), AZmed (Francia).

Globale Gestione delle immagini mediche Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 13,8 miliardi di dollari

- Dimensioni del mercato nel 2026: 14,8 miliardi di dollari

- Dimensioni previste del mercato: 26 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 7,3% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 42,6% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Cina, Giappone, Regno Unito

- Paesi emergenti: India, Brasile, Corea del Sud, Messico, Indonesia

Last updated on : 30 March, 2026

Mercato della gestione delle immagini mediche: fattori di crescita e sfide

Fattori di crescita

- Aumento dei volumi di diagnostica per immagini: questo è uno dei principali fattori trainanti del mercato della gestione delle immagini mediche, attribuibile all'aumento delle malattie rare, all'innovazione tecnologica e all'incremento dell'utilizzo pro capite delle tecniche di imaging. Secondo le statistiche ufficiali pubblicate dal NCBI nel giugno 2025, si è registrata una crescita continua delle unità TC, passate da 419 a 560 tra il 2022 e il 2023, alimentata dalla domanda di analisi adeguate per comprendere a fondo le esigenze attuali e i requisiti clinici in continua evoluzione. Inoltre, la domanda è fortemente influenzata dalle applicazioni cliniche, tra cui drenaggi, biopsie e altri usi interventistici della TC, nonché dalle mutate esigenze della popolazione, dalle innovazioni nelle pratiche mediche e dalla disponibilità di risorse sanitarie, favorendo così la crescita del mercato.

- Focus sulle strategie di modernizzazione governativa: i governi di diverse economie stanno indirizzando efficacemente le risorse finanziarie verso la digitalizzazione del settore sanitario, con le infrastrutture per la gestione delle immagini mediche costantemente riconosciute come area di investimento prioritaria. Come riportato in un articolo pubblicato da NLM nel luglio 2024, il fatturato globale del settore sanitario digitalizzato è stato stimato in 268 miliardi di dollari. Tale fatturato si è ridotto a 142,9 miliardi di dollari nel 2022, per poi risalire a 180,2 miliardi di dollari nel 2023. Si prevede inoltre che questo settore raggiungerà i 549,7 miliardi di dollari entro la fine del 2028, con un tasso di crescita annuo del 25%. Pertanto, grazie a questa continua crescita del fatturato, il mercato della gestione delle immagini mediche sta espandendo costantemente la sua presenza a livello globale.

- Aumento degli obblighi di interoperabilità: l'aspetto normativo delle politiche nelle economie sviluppate sta spingendo le aziende sanitarie a raggiungere l'interoperabilità tra cartelle cliniche elettroniche, sistemi di imaging e altri sistemi informativi clinici, il che sta a sua volta stimolando il mercato della gestione delle immagini mediche a livello globale. Ad esempio, il 21st Century Cures Act negli Stati Uniti ha imposto agli operatori sanitari di garantire ai pazienti un accesso completo ai propri dati sanitari, comprese le immagini, tramite interfacce di programmazione basate su applicazioni (API). Allo stesso tempo, in Europa, lo Spazio dei dati sanitari (Health Data Space) ha istituito una riforma comune per lo scambio di dati sanitari tra gli Stati membri, con disposizioni specifiche per i dati di imaging, indicando così una prospettiva ottimistica per l'espansione del mercato della gestione delle immagini mediche.

Sfide

- Problemi di sicurezza e privacy dei dati: i dati di imaging medico rappresentano una delle categorie più sensibili di informazioni sanitarie dei pazienti, rendendoli un bersaglio primario per gli attacchi informatici nel mercato della gestione delle immagini mediche. A tal proposito, le organizzazioni sanitarie si trovano ad affrontare una pressione crescente per proteggere archivi di dati di imaging sempre più vasti dagli attacchi ransomware, che prendono di mira i sistemi di imaging ospedalieri con frequenza sempre maggiore. Inoltre, la conformità a normative rigorose come l'Health Insurance Portability and Accountability Act (HIPAA) negli Stati Uniti e il Regolamento generale sulla protezione dei dati (GDPR) in Europa aggiunge ulteriori livelli di complessità alle strategie di migrazione al cloud. Le organizzazioni devono inoltre bilanciare i vantaggi operativi della gestione delle immagini basata sul cloud con rigorosi requisiti di crittografia, controlli di accesso e tracciabilità delle operazioni.

- Carenza di personale e lacune nelle competenze tecniche: l'implementazione e il funzionamento efficaci di sistemi avanzati di gestione delle immagini mediche dipendono fortemente da competenze tecniche specializzate, la cui disponibilità è ancora limitata. Le organizzazioni sanitarie si trovano ad affrontare una persistente carenza di informatici clinici, specialisti IT per l'imaging e architetti dei dati in grado di gestire ambienti di imaging aziendali complessi. La carenza di radiologi, destinata ad aggravarsi nei prossimi anni, complica ulteriormente la situazione, aumentando la pressione sui sistemi IT per l'imaging affinché forniscano flussi di lavoro efficienti e supportati dall'intelligenza artificiale. Inoltre, la formazione del personale clinico esistente per l'utilizzo efficace di funzionalità avanzate come gli strumenti di triage basati sull'IA richiede tempo e risorse dedicate, di cui molti reparti sono sprovvisti, con un impatto negativo sul mercato della gestione delle immagini mediche.

Dimensioni e previsioni del mercato della gestione delle immagini mediche:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

7,3% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

13,8 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

26 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della gestione delle immagini mediche:

Analisi del segmento del canale di distribuzione

Si prevede che il segmento delle gare d'appalto dirette, che fa parte del canale di distribuzione, conquisterà la quota maggiore, pari al 70,8%, del mercato della gestione delle immagini medicali entro la fine del 2035. La crescita di questo segmento è fortemente trainata dalla natura strategica e ad alta intensità di capitale degli appalti IT in ambito sanitario. Inoltre, le grandi reti ospedaliere, le reti di assistenza integrata e i sistemi sanitari pubblici utilizzano universalmente processi di gara formali per l'acquisizione di soluzioni di imaging aziendali, garantendo la conformità a rigorosi requisiti normativi e di bilancio. Questo particolare canale è caratterizzato da cicli di vendita prolungati, in genere da sei a diciotto mesi, che prevedono valutazioni tecniche dettagliate, implementazioni di prova e comitati di approvazione multi-stakeholder composti da responsabili IT, radiologi e amministrazione ospedaliera.

Analisi del segmento specialistico

Nel periodo di previsione, il sottosegmento della radiologia, parte del segmento specialistico, dovrebbe detenere la seconda quota di mercato più grande nel settore della gestione delle immagini mediche. La crescita di questo segmento è fortemente trainata dall'aumento dell'incidenza delle malattie croniche, dall'invecchiamento della popolazione e dalle innovazioni tecnologiche. Secondo le statistiche ufficiali pubblicate dalla NLM nel gennaio 2024, le malattie croniche rappresentano ancora 8 delle 10 principali cause di morte, soprattutto negli Stati Uniti. Inoltre, durante la pandemia, il cancro e le malattie cardiache hanno rappresentato quasi il 40% dei decessi totali a livello nazionale nel 2022. Si prevede inoltre che le spese stimate per le malattie croniche raggiungeranno i 47 trilioni di dollari a livello globale entro la fine del 2030. Infine, i comportamenti, lo stile di vita individuale e i fattori comunitari svolgono un ruolo cruciale nella gestione e nello sviluppo delle malattie croniche, favorendo così la crescita di questo segmento.

Analisi segmentale del modello di approvvigionamento

Si prevede che il segmento multi-dipartimentale (aziendale) del mercato della gestione delle immagini mediche rappresenterà la terza quota di mercato più grande entro la fine del periodo previsto. Lo sviluppo di questo segmento è fortemente trainato da un cambiamento fondamentale che si sta spostando dai sistemi di imaging isolati e specifici per reparto verso piattaforme unificate che consolidano radiologia, cardiologia, anatomia patologica, gastroenterologia e altre specialità ad alta intensità di imaging in un'unica architettura aziendale. Inoltre, le organizzazioni sanitarie che adottano questo modello danno priorità allo sviluppo di un archivio di immagini completo e longitudinale, accessibile in tutti i contesti assistenziali. Ciò ha permesso ai medici di visualizzare facilmente la storia diagnostica per immagini completa di un paziente, indipendentemente dal reparto o dalla struttura, favorendo così la crescita del segmento.

La nostra analisi approfondita del mercato della gestione delle immagini mediche comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Canale di distribuzione |

|

Specialità |

|

Modello di approvvigionamento |

|

Utente finale |

|

Prodotto |

|

Modello di consegna |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della gestione delle immagini mediche - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota maggiore del mercato della gestione delle immagini mediche, pari al 42,6%, entro la fine del 2035. La crescita del mercato nella regione è in gran parte attribuibile alla presenza di infrastrutture IT sofisticate, all'adozione di cartelle cliniche elettroniche, alla crescente prevalenza di malattie croniche e all'esistenza di vaste reti ospedaliere. Secondo le statistiche ufficiali pubblicate dal CDC (Centers for Disease Control and Prevention) del governo nel luglio 2024, nell'agosto 2023, 53 strutture PCORnet, pari all'84% della presenza a livello globale, rientravano in un codice postale a 5 cifre facilmente accessibile a quasi il 95% della popolazione regionale. Inoltre, dei 148.223 pazienti con diagnosi recente di fibrillazione atriale idonei alla terapia anticoagulante orale, solo il 43,3% ha iniziato una qualche forma di terapia entro un anno dalla diagnosi, il che contribuisce a sostenere la crescita del mercato.

Il mercato della gestione delle immagini mediche negli Stati Uniti sta crescendo in modo significativo, grazie agli standard normativi e alla conformità, all'aumento delle malattie rare, al passaggio a un modello basato sul valore e alla continua crescita della telemedicina. Secondo un articolo pubblicato dal CDC (Centers for Disease Control and Prevention) del governo statunitense nell'ottobre 2022, il 37,05% degli adulti nel paese utilizza la telemedicina, con un aumento dell'adozione tra le donne (42,0%) rispetto agli uomini (31,7%). Inoltre, l'utilizzo della telemedicina rappresenta il 39,2% dei bianchi non ispanici, il 40,6% degli indiani non ispanici residenti negli Stati Uniti, il 32,8% degli ispanici, il 33,1% dei non ispanici e il 33,0% degli adulti non ispanici residenti in Asia. Infine, anche il reddito familiare e il livello di istruzione contribuiscono a incrementare l'utilizzo della telemedicina, rendendola adatta a promuovere e ampliare la crescita e lo sviluppo del mercato a livello nazionale.

Utilizzo della telemedicina tra la popolazione adulta negli Stati Uniti (2022)

Fasce di popolazione/età | Utilizzo |

Totale | 37,0% |

Uomini | 31,7% |

Donne | 42,0% |

dai 18 ai 29 anni | 29,4% |

Dai 30 ai 44 anni | 35,3% |

dai 45 ai 64 anni | 38,9% |

Oltre 65 anni | 43,3% |

Fonte: CDC Governo

L'aumento dell'adozione di tecnologie sanitarie digitalizzate, le innovazioni tecnologiche nei dispositivi di imaging, la domanda di soluzioni economiche ed efficienti, l'attenzione del governo alle infrastrutture sanitarie e l'integrazione dell'intelligenza artificiale supportata dalle valutazioni delle tecnologie sanitarie sono alcuni dei fattori che stanno sostenendo il mercato della gestione delle immagini mediche in Canada . Inoltre, come affermato in un articolo pubblicato dalla Digital Health and Discovery Platform nel 2024, si prevede che entro la fine di marzo 2027 saranno disponibili complessivamente 25 milioni di dollari, in particolare attraverso il fondo per l'innovazione, la scienza, l'economia e lo sviluppo del governo canadese. Si prevede che questo fondo opererà secondo un modello di rimborso e si stima che i singoli progetti ammissibili avranno un costo compreso tra 1 e 7 milioni di dollari. Pertanto, grazie a queste opportunità di finanziamento governative, il mercato nel paese è in graduale espansione.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico si affermerà come quella a più rapida crescita nel mercato della gestione delle immagini mediche durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente trainato dalla rapida modernizzazione delle infrastrutture sanitarie, dalla crescente adozione di tecnologie digitali in ambito sanitario e da una popolazione di pazienti in forte aumento. Secondo le stime governative pubblicate dal Census Bureau nel giugno 2022, la popolazione regionale ha superato i 4,5 miliardi di persone, in particolare in India e Cina, ovvero più della metà della popolazione mondiale. Inoltre, nella regione vivono circa 414 milioni di persone con più di 65 anni, un numero quasi il 20% superiore alla popolazione totale degli Stati Uniti, pari a 331,4 milioni di persone. Si prevede inoltre che entro la fine del 2060, oltre 1,2 miliardi di persone avranno più di 65 anni, garantendo così un'ulteriore espansione del mercato nell'intera regione.

Il mercato della gestione delle immagini mediche in Cina sta guadagnando terreno grazie ai generosi investimenti governativi nella digitalizzazione del settore sanitario, all'aumento senza precedenti delle procedure di diagnostica per immagini, ai dispositivi di imaging medico basati sull'intelligenza artificiale e alla crescente spesa sanitaria per soluzioni di gestione delle immagini. Secondo un articolo pubblicato da NLM nell'ottobre 2024, il settore sanitario digitalizzato del Paese ha raggiunto un valore di 28,3 miliardi di dollari nel 2022, con un tasso di crescita medio annuo del 30% negli ultimi 5 anni. Inoltre, sono state create con successo 125 strutture mediche nazionali e regionali nelle città di primo e secondo livello. Allo stesso tempo, la copertura delle cartelle cliniche elettroniche ha raggiunto il 90% negli ospedali di terzo livello, il 60% negli ospedali di secondo livello e il 40% negli ospedali di primo livello. Parallelamente, sono stati sviluppati oltre 3.000 ospedali online, con servizi di telemedicina a beneficio di oltre 25,9 milioni di persone, il che indica un'enorme opportunità di crescita per il mercato della gestione delle immagini mediche nel Paese.

La necessità di procedure di diagnostica per immagini innovative per i pazienti, la creazione di un'infrastruttura IT sanitaria unificata, la crescita del settore della telemedicina e l'esistenza di protocolli standardizzati per lo scambio di dati di imaging sono alcuni dei fattori che alimentano il mercato della gestione delle immagini mediche in India . Come affermato in un articolo pubblicato dall'organizzazione IBEF nel settembre 2025, i servizi di telemedicina nel paese sono in continua espansione, con un aumento degli utenti internet, che si stima siano circa 820 milioni. Inoltre, la telemedicina sta ridefinendo le regole dell'accessibilità all'assistenza sanitaria in India, dove il 65% della popolazione risiede in aree rurali e oltre il 70% dei medici esercita nelle città. A partire dal 2023, eSanjeevani ha già facilitato circa 372 milioni di consultazioni a distanza con circa 220.000 operatori sanitari a livello nazionale, dimostrandosi quindi un valido strumento per lo sviluppo del mercato nel paese.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo della gestione delle immagini mediche registrerà una crescita considerevole entro la fine del periodo previsto. Tale crescita è fortemente trainata dalla convergenza di iniziative sanitarie digitalizzate, dall'invecchiamento della popolazione, dai generosi finanziamenti stanziati attraverso programmi amministrativi e dall'implementazione di soluzioni di imaging medico multimodale di nuova generazione basate sull'intelligenza artificiale. Secondo le statistiche ufficiali pubblicate dall'OCSE nel novembre 2024, i paesi della regione hanno avviato investimenti adeguati a partire dal 2023 per consentire la creazione di cartelle cliniche elettroniche affidabili e servizi sanitari digitali online, con un incremento di 8 punti percentuali rispetto al 2022, raggiungendo una media del 79%. Anche l'Irlanda ha registrato notevoli progressi, con un aumento del punteggio dallo 0% all'11% nello stesso anno, il che indica prospettive ottimistiche per la crescita del mercato.

Il mercato della gestione delle immagini mediche in Germania sta acquisendo sempre maggiore visibilità, grazie a una solida politica di sanità digitale, a un'infrastruttura industriale all'avanguardia, al sostanziale impegno del governo per la modernizzazione del sistema sanitario e all'efficace aggiornamento delle apparecchiature di imaging e delle strutture ospedaliere. Secondo un articolo pubblicato dalla Fondazione per la Ricerca sulle Pari Opportunità nel dicembre 2024, il Paese ha raggiunto il terzo posto nell'Indice Mondiale dell'Innovazione Sanitaria 2024 con un punteggio totale di 58,5, migliorando la sua posizione rispetto al quarto posto del 2022. Inoltre, a fronte della crescente domanda di assistenza sanitaria, il Paese ha stanziato circa l'11,7% del PIL per la spesa sanitaria interna nel 2023, in leggero aumento rispetto all'11,2% degli anni precedenti, alimentando così la domanda di mercato.

L'attenzione strategica all'espansione delle capacità sanitarie, le adeguate opportunità di finanziamento per la sostituzione delle apparecchiature di imaging e la creazione di centri diagnostici territoriali, la domanda di piattaforme di gestione medica specifiche per il cloud e l'integrazione dei sistemi ospedalieri sono alcuni dei fattori che contribuiscono a rafforzare il mercato della gestione delle immagini mediche nel Regno Unito . Secondo le stime del governo britannico pubblicate nel luglio 2025, la riforma sanitaria del paese prevede lo sviluppo di un nuovo Servizio di Ricerca sui Dati Sanitari (HDRS) in collaborazione con il Wellcome Trust e con un ulteriore sostegno di quasi 800 milioni di dollari in termini di investimenti congiunti. Inoltre, la riforma supporta in modo significativo il Generation Study, che prevede il sequenziamento del genoma di 100.000 neonati per contribuire all'obiettivo a lungo termine di rendere universale il sequenziamento genomico alla nascita, il che sta avendo un impatto positivo sullo sviluppo del mercato.

Principali attori del mercato della gestione delle immagini mediche:

- McKesson Corporation (USA)

- GE HealthCare (USA)

- Siemens Healthineers AG (Germania)

- Koninklijke Philips NV (Paesi Bassi)

- FUJIFILM Holdings Corporation (Giappone)

- Gruppo Agfa-Gevaert (Belgio)

- Carestream Health, Inc. (USA)

- Merge Healthcare Incorporated (USA)

- Sectra AB (Svezia)

- Novarad Corporation (USA)

- INFINITT Healthcare Co., Ltd. (Corea del Sud)

- Mach7 Technologies Ltd. (Australia)

- Visage Imaging, Inc. (USA)

- Bridgehead Software (Regno Unito)

- Hyland Software, Inc. (USA)

- Optum, Inc. (USA)

- RamSoft, Inc. (Canada)

- Toshiba Medical Systems Corporation (Giappone)

- Samsung Medison Co., Ltd. (Corea del Sud)

- Canon Medical Systems Corporation (Giappone)

- Hitachi Ltd. (Giappone)

- AZmed (Francia)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- McKesson Corporation offre una suite completa di soluzioni di diagnostica per immagini medicali attraverso il suo portfolio di soluzioni di imaging aziendale, progettato per unificare radiologia, cardiologia e altre specialità di imaging all'interno di reti sanitarie complesse. L'azienda si concentra sulla fornitura di sistemi interoperabili che semplificano i flussi di lavoro di gestione delle immagini all'interno di grandi strutture ospedaliere.

- GE HealthCare mantiene una solida presenza sul mercato con i suoi sistemi avanzati di archiviazione e comunicazione delle immagini e piattaforme di archiviazione indipendenti dal fornitore, che privilegiano l'efficienza del flusso di lavoro basata sull'intelligenza artificiale. L'azienda pone l'accento su strategie di imaging aziendale scalabili che supportano il processo decisionale clinico in diversi contesti assistenziali.

- Siemens Healthineers AG offre soluzioni integrate per la gestione delle immagini mediche, sfruttando la propria esperienza nell'hardware per la diagnostica per immagini e nel software avanzato per la gestione dei dati. L'azienda si concentra sulla creazione di una connettività senza soluzione di continuità tra i dispositivi di imaging e i sistemi di archiviazione aziendali per migliorare l'efficienza operativa.

- Koninklijke Philips NV offre un portafoglio completo di soluzioni di imaging aziendale e di archiviazione indipendenti dal fornitore, progettate per consolidare i dati di imaging tra reparti e strutture sanitarie. L'azienda pone l'accento sull'orchestrazione intelligente dei flussi di lavoro e sull'interoperabilità per supportare la diagnosi di precisione e la collaborazione nella cura.

- FUJIFILM Holdings Corporation offre una suite completa di piattaforme per la gestione delle immagini medicali, tra cui la famiglia di prodotti Synapse, progettate per il consolidamento dei dati di imaging a livello aziendale. L'azienda si concentra sulla fornitura di soluzioni scalabili e pronte per il cloud che si integrano con le infrastrutture IT sanitarie esistenti.

Ecco un elenco dei principali operatori attivi nel mercato globale della gestione delle immagini mediche:

Il mercato della gestione delle immagini mediche è caratterizzato da un panorama competitivo consolidato, dove poche multinazionali affermate detengono la quota di mercato maggioritaria. Inoltre, attori di spicco come GE HealthCare, Siemens Healthineers e Philips sfruttano le loro ampie capacità di ricerca e sviluppo e le reti di distribuzione globali per mantenere la leadership. Le iniziative strategiche sono fortemente incentrate sull'integrazione dell'intelligenza artificiale e sulle architetture cloud-native; ad esempio, le aziende stanno acquisendo specialisti di IA per integrare l'automazione dei flussi di lavoro nei sistemi di archiviazione e comunicazione delle immagini (PACS) e negli archivi neutrali rispetto al fornitore (VNA). Inoltre, nell'aprile 2024, Hitachi Ltd. ha siglato un accordo di acquisto di azioni e acquisito quote di MA micro automation GmbH da Max Management GmbH per espandere la propria attività robotica in campo medicale, dando così impulso al settore della gestione delle immagini mediche.

Panorama aziendale del mercato della gestione delle immagini mediche:

Sviluppi recenti

- Nel marzo 2026, Samsung Medison ha di fatto unificato le sue attività di imaging con sede negli Stati Uniti, riunendo le operazioni di radiografia digitalizzata, tomografia computerizzata ed ecografia in un'unica struttura e allineandole di fatto con i marchi Samsung a livello globale.

- Nel marzo 2026, AGFA HealthCare ha completato in modo significativo l'implementazione del sistema di imaging aziendale regionale nell'intera rete sanitaria pubblica di Osakidetza, in Spagna, concentrandosi su un'iniziativa strategica pluriennale volta a centralizzare, modernizzare e unificare le soluzioni di imaging medicale.

- Nel febbraio 2024, AZmed ha ottenuto un finanziamento di serie A di 17,4 milioni di dollari. Tra gli investitori, figurano Teampact Ventures, Techstars e Maison Worms, che supportano pienamente l'obiettivo principale dell'azienda di plasmare il futuro dell'imaging medico con l'intelligenza artificiale, ottimizzando il flusso di lavoro dei radiologi.

- Report ID: 8481

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.