Prospettive di mercato della luteina e della zeaxantina:

Il mercato della luteina e della zeaxantina è stato stimato in 1,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 3 miliardi di dollari entro la fine del 2035, con un CAGR del 6,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore della luteina e della zeaxantina è stimato in 1,7 miliardi di dollari.

Il mercato globale di luteina e zeaxantina è trainato dalla crescente incidenza di patologie della vista, tra cui degenerazione maculare legata all'età, retinopatia diabetica e cataratta. Secondo il rapporto AMDF del 2025, quasi 20 milioni di persone negli Stati Uniti hanno più di 40 anni e alcune sono affette da degenerazione maculare senile (AMD) o cataratta. D'altro canto, il rapporto dell'OMS dell'agosto 2023 afferma che 1 miliardo di persone soffre di deficit visivo da moderato a grave. Questo volume di pazienti nella popolazione anziana in Europa, Asia e Nord America aumenta di anno in anno, creando una domanda costante di integratori alimentari e prodotti terapeutici a base di luteina e zeaxantina.

Per quanto riguarda la filiera, gli API di luteina e zeaxantina vengono isolati dai fiori di calendula mediante coltivazioni su larga scala, con estrazione in Messico, Cina e India. La produzione si basa su tecnologie di lavorazione in lotti e di essiccazione a spruzzo, solitamente esternalizzate a stabilimenti del Sud-Est asiatico. Nel 2023, il NIH ha investito 2,2 miliardi di dollari in ricerca e sviluppo per la ricerca nutrizionale correlata alla salute per le popolazioni anziane. Il mercato è alimentato anche dalla produzione regionale e dai finanziamenti per la ricerca e lo sviluppo. Inoltre, il crescente sostegno governativo ai programmi per un invecchiamento sano sta alimentando l'integrazione di luteina e zeaxantina nelle filiere farmaceutiche e nutraceutiche.

Mercato della luteina e della zeaxantina: fattori di crescita e sfide

Fattori di crescita

- Aumento del bacino di pazienti e della prevalenza della malattia: secondo il rapporto Eye Health Central del 2025, quasi 200 milioni di persone nel mondo soffrono di degenerazione maculare legata all'età e si prevede che questo numero crescerà ulteriormente. Queste tendenze stanno creando una domanda sostenuta tra la popolazione anziana di soluzioni nutrizionali oculari preventive e terapeutiche. Questo aumento sta contribuendo ulteriormente a incrementare gli investimenti in formulazioni di luteina e zeaxantina di grado clinico da parte delle aziende in Europa. Inoltre, in Germania sono in fase di discussione i rimborsi per supportare l'integrazione preventiva per gli anziani ad alto rischio.

- Spesa sanitaria diretta e tendenze preventive: il rapporto del CMS di giugno 2025 mostra che la spesa sanitaria personale negli Stati Uniti ammontava a 4,9 trilioni di dollari per la cura della vista e gli integratori, e la spesa pro capite ha raggiunto i 14.579 dollari. Gli acquisti di integratori di luteina e zeaxantina da parte dei consumatori per la prevenzione della salute degli occhi sono aumentati nell'ultimo decennio, soprattutto tra gli adulti. L'aumento è correlato alle campagne educative pubbliche nell'ambito dei Programmi Nazionali di Educazione alla Salute Oculare del NEI, che promuovono l'integrazione preventiva come essenziale per strategie di invecchiamento sano.

- Strategie e innovazione dei produttori: diverse aziende stanno investendo in ricerca e sviluppo di formulazioni a base di luteina e zeaxantina per guidare il mercato. Nel 2024, OmniActive Health Technologies ha collaborato con sistemi sanitari internazionali per fornire Lutemax 2020, un complesso microincapsulato di luteina e zeaxantina, ai mercati del Nord America e dell'Europa. Le collaborazioni tra distributori multinazionali e CDMO stanno favorendo un accesso più ampio a integratori oftalmici convenienti e clinicamente testati.

Prevalenza e peso della degenerazione maculare legata all'età (AMD)

Regione/Popolazione | Prevalenza / Carico |

Asia | Prevalenza del 6,8%, 113 milioni di casi previsti entro il 2040 |

Europa | Prevalenza dell'8,8% |

Africa | Prevalenza del 7,53% |

Germania | Aumento del 23% nella forma precoce di AMD e del 36% nella forma tardiva di AMD |

NOI | Fase iniziale: 18,34 milioni (11,64%) Fase avanzata: 1,49 milioni (0,94%) |

Etnia caucasica (Stati Uniti) | 54,4% di disabilità visiva, 22,9% di cecità dovuti all'AMD |

Globale | Cecità tardiva da AMD: 11 milioni 4a causa di cecità (5,8%) e 3a causa di deficit visivo da moderato a grave (3,9%) |

Fonte: NLM maggio 2023

Sfide

- Mancanza di accessibilità economica nei paesi emergenti: oltre alla crescente prevalenza di AMD, i programmi di sanità pubblica indiana, come Ayushman Bharat, non includono integratori non essenziali, limitando così l'accesso a luteina e zeaxantina per la popolazione anziana nelle regioni rurali. Secondo il rapporto sull'accessibilità economica del 2023 dell'OMS, gli integratori superano le soglie di accessibilità economica mensile per la popolazione anziana in India. Inoltre, i produttori nazionali abbassano la qualità degli ingredienti per soddisfare gli standard di prezzo, con conseguente riduzione dell'efficacia terapeutica.

Dimensioni e previsioni del mercato della luteina e della zeaxantina:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,8% |

|

Dimensione del mercato dell'anno base (2025) |

1,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato della luteina e della zeaxantina:

Analisi del segmento di origine

I prodotti naturali guidano il segmento e si prevede che manterranno il valore azionario del 62,5% entro il 2035. Il segmento è trainato dalla crescente domanda di ingredienti salutari non sintetici di origine vegetale, in base allo standard "Generally Recognized as Safe" riconosciuto dalla FDA. Secondo il rapporto del Dipartimento dell'Agricoltura degli Stati Uniti, i volumi di coltivazione della calendula in Asia e America Latina sono efficaci grazie alle condizioni climatiche che consentono operazioni di estrazione scalabili. Inoltre, il National Center for Biotechnology Information ha riferito che la luteina naturale della calendula ha una maggiore attività antiossidante e una maggiore preferenza da parte dei consumatori, grazie all'attrattiva dell'etichetta pulita.

Analisi del segmento di settore dell'uso finale

I nutraceutici guidano il segmento e sono destinati a detenere una quota considerevole entro il 2035. Il segmento è trainato dal crescente consumo di integratori tra gli anziani dai 55 anni in su, alla ricerca di soluzioni preventive per il deterioramento della vista. Secondo i rapporti dell'Ufficio per gli integratori alimentari del NIH, la luteina e la zeaxantina sono gli ingredienti alimentari non vitaminici più studiati per la salute degli occhi. Inoltre, i pazienti che hanno assunto la formulazione AREDS2 con luteina e zeaxantina hanno avuto un rischio inferiore di circa il 18-25% di sviluppare AMD avanzata. L'ascesa di marchi di integratori clinicamente testati e di formulazioni "clean label" sta espandendo la domanda da parte di produttori privati, catene di vendita al dettaglio di prodotti sanitari e laboratori di formulazione.

Analisi del segmento del canale di distribuzione

Entro il 2035, il sottosegmento delle vendite dirette guiderà il segmento dei canali di distribuzione. La luteina e la zeaxantina grezze vengono vendute principalmente direttamente alle aziende farmaceutiche e nutraceutiche tramite contratti di approvvigionamento a lungo termine. Secondo il rapporto NLM di aprile 2024, il volume del mercato globale dell'oleoresina di calendula è di 10.000 tonnellate, di cui l'80% viene utilizzato come mangime e il restante 20% per alimenti per la salute e materiali farmaceutici. Questa tendenza evidenzia il forte consolidamento B2B e l'integrazione verticale tra i produttori, comprese le organizzazioni manifatturiere e le collaborazioni strategiche per gestire efficacemente i processi di incapsulamento, formulazione e confezionamento.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Fonte |

|

Modulo |

|

Applicazione |

|

Industria di utilizzo finale |

|

Canale di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato della luteina e della zeaxantina - Analisi regionale

Approfondimenti sul mercato nordamericano

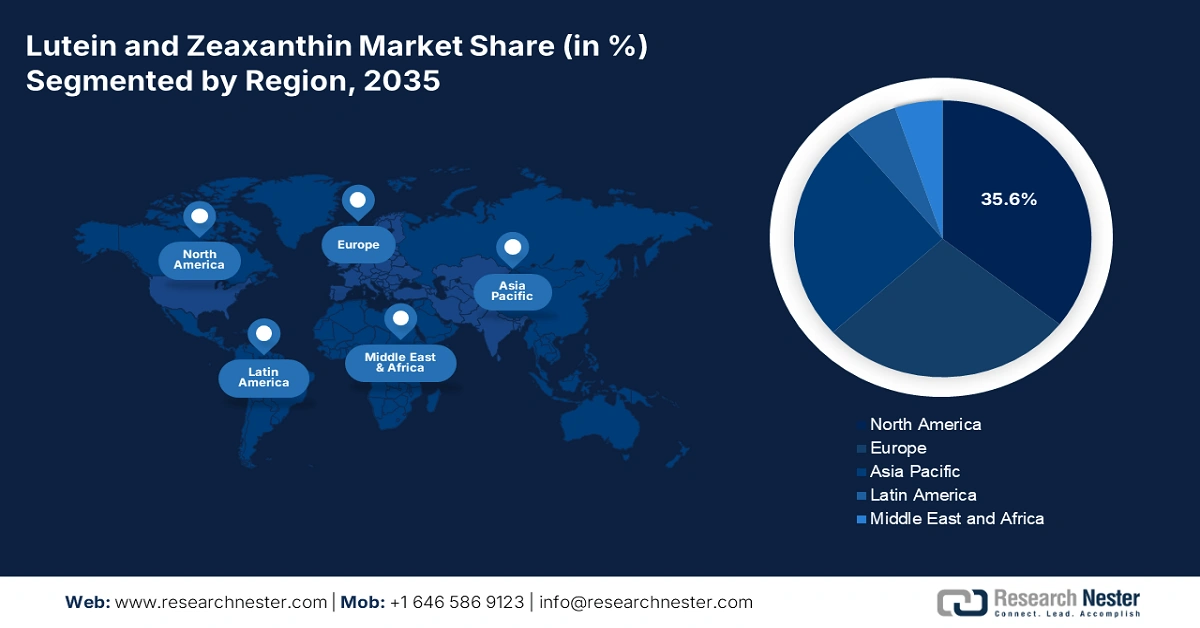

Il Nord America è la regione dominante nel mercato della luteina e della zeaxantina e si prevede che deterrà una quota di mercato del 35,6% entro il 2035. Il mercato è trainato dalla crescente incidenza della degenerazione maculare legata all'età (AMD), dall'aumento della popolazione geriatrica e dai solidi rimborsi governativi. NIH e AHRQ evidenziano che la luteina e la zeaxantina stanno diventando sempre più comunemente associate alla preservazione della vista tra le popolazioni anziane. Secondo il rapporto di Statistics Canada dell'aprile 2022, quasi il 6% della popolazione complessiva è ipovedente. Solidi quadri normativi e agevolazioni fiscali stimolano ulteriormente la crescita del mercato.

Il mercato statunitense di luteina e zeaxantina è in rapida espansione, trainato dagli investimenti federali, dall'invecchiamento della popolazione e da strutture di rimborso favorevoli. Secondo il rapporto del CDC di maggio 2024, oltre 19,8 milioni di americani soffrono di degenerazione maculare senile (AMD), una percentuale destinata a raddoppiare entro il 2050, con conseguente maggiore adozione clinica dei carotenoidi. Secondo i dati del CMS e del KFF, Medicare e Medicaid hanno ampliato l'accesso, con spese combinate nel 2024. Il mercato è stato ulteriormente stimolato dall'inclusione di luteina e zeaxantina negli interventi per il miglioramento della funzione visiva da parte dell'AHRQ. L'innovazione nei nutraceutici è in aumento, con aziende statunitensi che investono nella tecnologia di microincapsulazione e nell'approvvigionamento sostenibile di estratto di calendula.

Popolazione con degenerazione maculare legata all'età, per stadio e fascia d'età

Età | AMD, qualsiasi stadio | AMD, stadio di minaccia alla vista |

40-44 | 2,02% | 0,02% |

45-49 | 5,38% | 0,07% |

50-54 | 7,84% | 0,12% |

55-59 | 9,65% | 0,20% |

60-64 | 11,57% | 0,28% |

65-69 | 13,31% | 0,36% |

70-74 | 17,96% | 0,81% |

75-79 | 23,99% | 1,51% |

80-84 | 32,35% | 4,60% |

85-89 | 42,22% | 9,21% |

90-94 | 51,30% | 13,86% |

95-99 | 60,35% | 18,09% |

Fonte: CDC, maggio 2024

Approfondimenti sul mercato APAC

L'Asia-Pacifico è la regione in più rapida crescita nel mercato della luteina e della zeaxantina e si prevede che raggiungerà una solida quota di mercato entro il 2035. Questa crescita è trainata dalla consapevolezza sanitaria, dalla crescita della popolazione geriatrica e dall'aumento delle patologie oculari. Secondo il rapporto Frontiers dell'agosto 2025, un maggiore apporto di luteina ha ridotto considerevolmente l'invecchiamento biologico, soprattutto a livello cardiovascolare e organico. Inoltre, a seconda dei livelli di dosaggio, gli effetti anti-invecchiamento e antinfiammatori variano, ma senza l'ulteriore beneficio di un'assunzione eccessiva. Anche i progressi tecnologici nello sviluppo della formulazione dei nutraceutici e l'espansione dei canali di distribuzione stanno alimentando la crescita. Il sostegno delle politiche regionali, in particolare in Corea del Sud e Giappone, prevede agevolazioni fiscali e rimborsi per gli integratori arricchiti con luteina.

L'India è il principale azionista del mercato della luteina e della zeaxantina. Secondo il rapporto NLM di marzo 2024, l'assunzione alimentare media di luteina e zeaxantina è stimata in 1,8 mg al giorno, e un'assunzione alimentare di 6 mg/giorno o più è stata associata a una riduzione del rischio di degenerazione maculare legata all'età. Inoltre, con l'aumento dei disturbi oculari legati all'età e l'aumento del tempo trascorso davanti allo schermo in tutte le fasce d'età, il governo ha lanciato programmi di sussidi e ampliato i programmi di integrazione e screening a livello comunitario. L'obiettivo principale di questo programma è la prevenzione nell'ambito del Programma Nazionale Indiano per il Controllo della Cecità.

Approfondimenti sul mercato europeo

Si prevede che il mercato della luteina e della zeaxantina in Europa diventerà la seconda regione più grande entro il 2035. La regione sta vivendo una forte crescita a causa della crescente incidenza di degenerazione maculare legata all'età (AMD), cataratta e retinopatia diabetica, in particolare tra la popolazione anziana. Le dimensioni del mercato sono destinate a espandersi, alimentate dalla crescente adozione di cure oculistiche preventive, integratori alimentari e politiche di sanità pubblica volte alla protezione della vista. L'Agenzia Europea per i Medicinali (EMA) e la Direzione Generale per la Salute e la Sicurezza Alimentare della Commissione Europea hanno dato priorità alla salute oculare al vertice del loro programma Vision 2030, finanziando studi clinici e programmi di sovvenzione per nutraceutici come la luteina e la zeaxantina.

Il mercato tedesco della luteina e della zeaxantina sarà il principale azionista nel 2035. Secondo il rapporto Frontiers dell'ottobre 2024, l'integrazione con complessi di luteina e zeaxantina ha dimostrato di aumentare la densità ottica del pigmento maculare (MPOD) e di migliorare le funzioni visive in questi gruppi. Il rapporto afferma inoltre che l'estere di luteina è il 61,6% più biodisponibile rispetto alla formulazione di luteina non esterificata, con una concentrazione sierica massima più elevata. Si prevede che questa crescente evidenza clinica aumenterà ulteriormente la domanda di formulazioni avanzate di luteina e zeaxantina nei settori nutraceutico e farmaceutico tedesco.

Dettagli sull'integrazione di luteina

Tavoletta | Capsula |

3 mg di estere di luteina e 1 mg di β-carotene | Placebo 1 (olio di soia) |

6 mg di luteina | Placebo 1 (olio di soia) |

6 mg di luteina e 1,2 mg di zeaxantina | Placebo 1 (olio di soia) |

12 mg di estere di luteina e 1,2 mg di zeaxantina | Placebo 1 (olio di soia) |

6 mg di luteina e 1,2 mg di zeaxantina | 130 mg di DHA e 325 mg di EPA |

Placebo 2 (cellulosa microcristallina) | Placebo 1 (olio di soia) |

Fonte: Frontiers ottobre 2024

Principali attori del mercato della luteina e della zeaxantina:

- Prodotti nutrizionali DSM

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- BASF SE

- Kemin Industries

- Allied Biotech Corporation

- Tecnologie sanitarie OmniActive

- Zhejiang Medicina Co., Ltd.

- Chr. Hansen Holding A/S

- Divi's Laboratories Ltd.

- Lycored Corp.

- Bio-gen Extracts Pvt. Ltd.

- Fenchem Biotek Ltd.

- Synthite Industries Ltd.

- Shaanxi Xinheng-Long Co., Ltd.

- Sabinsa Corporation

- La generosità della natura (Nestlé Health)

- Koyo Chemical Co., Ltd.

- Daiichi Sankyo Sanità

- Eisai Co., Ltd.

- Gruppo chimico Mitsubishi

- Nihon Kolmar Co., Ltd.

Il mercato globale della luteina e della zeaxantina è molto competitivo e guidato da attori multinazionali e regionali. Alcuni attori chiave come DSM, BASF e Kemin dominano il mercato grazie a ingredienti clinicamente testati e tecnologie brevettate. Inoltre, fusioni e acquisizioni, innovazione di prodotto e joint venture, queste iniziative strategiche hanno portato i principali attori a dominare il mercato. Ad esempio, Lutemax 2020 di OmniActive ha ottenuto l'approvazione UE come nuovo prodotto alimentare, che ha migliorato la sua espansione nel mercato europeo. Inoltre, le aziende asiatiche stanno ampliando la catena di fornitura e stringendo alleanze di distribuzione per espandere i mercati oftalmico e nutraceutico. Le aziende giapponesi si concentrano sulla popolazione anziana, concentrandosi sulla salute degli occhi. Con la facilità delle approvazioni normative e l'aumento della domanda di integratori, la concorrenza sul mercato si sta espandendo a livello globale.

Ecco un elenco dei principali attori che operano sul mercato:

Sviluppi recenti

- Nell'aprile 2025, Focus Vitamins ha lanciato Focus Lutein, un integratore quotidiano per la salute degli occhi contenente una miscela di tre carotenoidi: luteina, zeaxantina e meso-zeaxantina.

- Nel maggio 2024, Kemin ha introdotto Macu-LZ, un isomero di luteina e zeaxantina per soluzioni nutraceutiche complete. Si tratta di una formulazione a base di carotenoidi, utilizzata per agire sulle complesse connessioni tra salute di occhi, cervello e pelle.

- Report ID: 8099

- Published Date: Sep 12, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.