Prospettive di mercato per i dispositivi radiografici portatili:

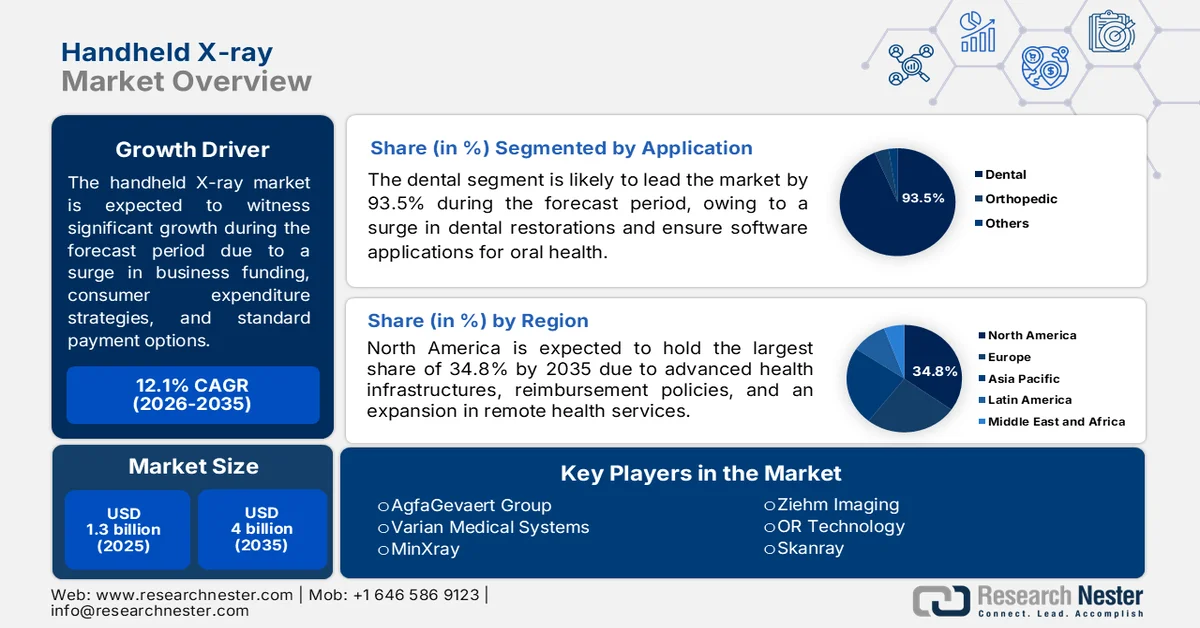

Il mercato dei dispositivi radiografici portatili aveva un valore di 1,3 miliardi di dollari nel 2025 e si prevede che supererà i 4 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) superiore al 12,1% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dei dispositivi radiografici portatili è stimato a 1,4 miliardi di dollari.

Il mercato globale dei dispositivi radiografici portatili è fortemente influenzato dall'accelerazione del pensionamento di tecnici radiologi esperti, dalla crescente prevalenza di infezioni nosocomiali, dalla resilienza della catena di approvvigionamento e dalla crescita dei modelli di assistenza primaria diretta e di medicina personalizzata. Secondo le statistiche ufficiali pubblicate dalla NLM nel dicembre 2025, le infezioni nosocomiali hanno colpito dal 7% al 10% dei pazienti nei paesi sviluppati, con una media di 4-5 giorni di degenza ospedaliera aggiuntivi. Inoltre, l'Organizzazione Mondiale della Sanità (OMS) ha riconosciuto questa particolare categoria di infezioni come la principale causa di morte e disabilità, con il 27% al 33% dei ricoveri chirurgici dovuti a infezioni post-operatorie. Ad esempio, queste infezioni causano circa 80.000 decessi all'anno negli Stati Uniti, il che contribuisce a stimolare la domanda e la crescita del mercato dei dispositivi radiografici portatili.

Inoltre, la presenza di modelli di radiologia come servizio e basati su abbonamento, l'integrazione di cartelle cliniche elettroniche e piattaforme di telemedicina, insieme all'esperienza utente e alla gamificazione progettate per i non radiologi, sono alcune delle tendenze che stanno contribuendo a incrementare il mercato globale dei dispositivi radiografici portatili. Come affermato in un articolo pubblicato dall'European Journal of Radiology Artificial Intelligence nel settembre 2025, si prevede che le procedure radiologiche aumenteranno in media di quasi il 5% entro la fine del 2028. Inoltre, grazie all'integrazione dell'intelligenza artificiale (IA), alla modellazione statistica e biologica, nonché ai metodi di deep learning, si raggiungono spesso livelli di precisione superiori al 90% in termini di specificità e sensibilità. Infine, anche il fatturato annuo generato dai diversi produttori di apparecchiature per l'imaging medicale sta spingendo l'espansione del mercato a livello globale.

Analisi del fatturato annuo dei principali produttori globali di apparecchiature per la diagnostica per immagini, 2022

Produttori | Modalità | Ricavo (USD) |

Gruppo Agfa-Gevaert | TC e raggi X | 1,9 miliardi |

Gruppo Althea | TC, risonanza magnetica, medicina nucleare, ecografia | 548,0 milioni |

Canon Medical Systems Corporation | TC, risonanza magnetica, medicina nucleare, ecografia, raggi X | 3,8 miliardi |

Carestream Health | raggi X | 1,3 miliardi |

Fujifilm | TC, ecografia, raggi X | 3 miliardi |

GE Healthcare | TC, risonanza magnetica, medicina nucleare, ecografia, raggi X | 17,7 miliardi |

Hologic | Ecografia e raggi X | 4,9 miliardi |

Koniká Minolta | Ecografia e raggi X | 949,0 milioni |

Koninklijke Philips | TC, risonanza magnetica, medicina nucleare, ecografia, raggi X | 9,2 miliardi |

Samsung Electronics | TC, ecografia, raggi X | 46,7 miliardi |

Shenzhen Mindray BioMedical Electronics | Ecografia e raggi X | 3,3 miliardi |

Shimadzu Corporation | NM e raggi X | 3,5 miliardi |

Siemens Healthineers | TC, risonanza magnetica, medicina nucleare, ecografia, raggi X | 20,4 miliardi |

Fonte : Global Electronics Council

Chiave Radiografia portatile Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

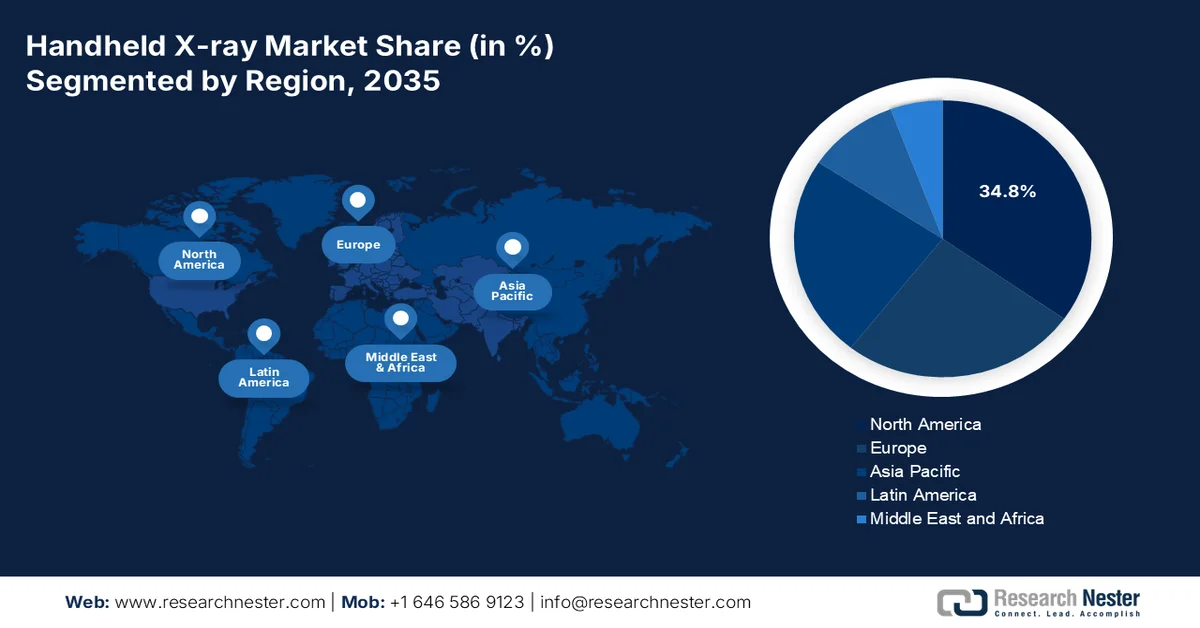

- Si prevede che il Nord America deterrà il 34,8% della quota di mercato entro il 2035, grazie all'espansione dei servizi di assistenza sanitaria domiciliare, a sistemi di rimborso favorevoli e alla crescente domanda di diagnostica point-of-care.

- La regione Asia-Pacifico è destinata a registrare la crescita più rapida nel mercato dei dispositivi radiografici portatili nel periodo 2026-2035, stimolata dall'espansione delle infrastrutture sanitarie, dalla crescente adozione della telemedicina, dall'aumento del carico di malattie rare e dal decentramento diagnostico guidato dai governi.

Approfondimenti sui segmenti:

- Si prevede che il sottosegmento odontoiatrico raggiungerà una quota di mercato dominante del 93,5% entro il 2035, grazie al crescente onere globale delle malattie dentali e alla diffusione sempre maggiore dei sistemi di radiografia dentale.

- Si prevede che il segmento delle strutture ambulatoriali conquisterà la seconda quota di mercato più grande nel settore dei dispositivi radiografici portatili tra il 2026 e il 2035, grazie alla transizione verso un'assistenza sanitaria decentralizzata basata sul valore e alla crescente adozione di soluzioni di imaging compatte in ambito ambulatoriale.

Principali tendenze di crescita:

- Aumento dei servizi medici e modernizzazione

- Aumento della telemedicina veterinaria

Costi principali:

- Incertezza sui rimborsi e frammentazione della codifica

- Resistenza al flusso di lavoro e riluttanza dei radiologi

Attori chiave: GE Healthcare, Siemens Healthineers, Philips Healthcare, Canon Medical Systems, Fujifilm Holdings Corporation, Shimadzu Corporation, Hitachi Medical Corporation, Carestream Health, Hologic, Inc., Mindray Medical International Limited, Samsung Healthcare, Agfa-Gevaert Group, Varian Medical Systems, MinXray, Ziehm Imaging, OR Technology, Skanray, Delft Imaging, OXOS Medical, MORITA Corporation, Lumitron Technologies, Inc., Turner Imaging Systems.

Globale Radiografia portatile Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 1,3 miliardi di dollari

- Dimensioni del mercato nel 2026: 1,4 miliardi di dollari

- Dimensioni previste del mercato: 4 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 12,1% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 34,8% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Canada

- Paesi emergenti: Corea del Sud, India, Singapore, Australia, Arabia Saudita

Last updated on : 2 June, 2026

Mercato dei dispositivi radiografici portatili: fattori di crescita e sfide

Fattori di crescita

- Aumento dei servizi medici e modernizzazione: le agenzie di pronto intervento stanno sostituendo sempre più spesso le fragili e pesanti apparecchiature radiografiche a tubo con alternative più adatte, il che sta trainando il mercato globale dei dispositivi radiografici portatili. Questi dispositivi sono adatti per l'esecuzione di esami di imaging di routine negli ospedali, con un notevole rapporto costo-efficacia. Secondo le statistiche ufficiali pubblicate dalla NLM nel febbraio 2025, il costo di un esame radiografico di routine ammontava a 44,4 dollari, per una spesa complessiva di 43.770,2 dollari per 984 apparecchiature radiografiche. Ciò corrisponde a un costo di 8.754 dollari per ogni complicanza rilevata. Pertanto, l'integrazione di un approccio di imaging basato sui sintomi è fondamentale per ridurre tali spese sanitarie non necessarie, migliorare l'allocazione delle risorse e diminuire l'esposizione dei pazienti alle radiazioni, favorendo così la crescita del mercato dei dispositivi radiografici portatili.

- Aumento della telemedicina veterinaria: questo particolare segmento si è rivelato un inaspettato ma potente motore di crescita per il mercato globale dei dispositivi radiografici portatili. I veterinari che curano animali di grossa taglia, come cavalli, bovini e animali da zoo, non possono trasportare pazienti sedati in sale radiografiche fisse. I dispositivi portatili consentono l'imaging sul campo di arti equini, crani bovini e dentature di animali esotici. Parallelamente, la telemedicina per animali domestici ha creato una domanda di imaging veterinario a domicilio, con veterinari mobili che attualmente eseguono valutazioni di artrite e fratture nel salotto dei clienti utilizzando unità radiografiche portatili. Questa tecnologia è particolarmente preziosa per il supporto alle decisioni sull'eutanasia, consentendo ai proprietari di visualizzare le evidenze radiografiche di condizioni terminali prima di prendere decisioni di fine vita.

Sfide

- Incertezza sui rimborsi e frammentazione della codifica: gli operatori sanitari si trovano ad affrontare rimborsi incoerenti e spesso inadeguati per gli esami eseguiti con dispositivi radiografici portatili rispetto ai sistemi fissi. In molti sistemi assicurativi pubblici e privati, la componente tecnica di una procedura radiografica, inclusa la parte relativa al rimborso dell'utilizzo delle apparecchiature, presuppone la struttura dei costi di un sistema fisso installato in una stanza, con personale dedicato, pareti rivestite di piombo e ispezioni periodiche da parte di un fisico medico. Inoltre, i dispositivi portatili hanno costi di capitale e di gestione delle strutture inferiori, eppure le compagnie assicurative non hanno stabilito livelli di rimborso separati e adeguati per l'imaging portatile. Di conseguenza, gli operatori che fatturano esami con dispositivi portatili spesso ricevono lo stesso pagamento degli esami con sistemi fissi, creando una compressione dei margini per le strutture che hanno investito nella portabilità e, di conseguenza, un impatto negativo sulla crescita del mercato dei dispositivi radiografici portatili.

- Resistenza al flusso di lavoro e riluttanza dei radiologi: la sfida più incentrata sull'essere umano nel mercato dei dispositivi radiografici portatili riguarda la resistenza di due gruppi di stakeholder fondamentali: i tecnici di radiologia che temono di perdere il lavoro e i radiologi che diffidano della qualità delle immagini provenienti da fonti non tradizionali. I tecnici esperti hanno trascorso anni a perfezionare le tecniche di posizionamento su sistemi fissi con interfacce di controllo standardizzate. Inoltre, i dispositivi portatili richiedono un utilizzo diverso, con gli operatori che devono tenere fisicamente l'unità contro o vicino al paziente, aumentando il proprio rischio di esposizione alle radiazioni e richiedendo posture scorrette che possono causare lesioni da sforzo ripetitivo. Allo stesso tempo, molti tecnici si rifiutano semplicemente di utilizzare i dispositivi portatili, adducendo motivi di sicurezza sul lavoro o di autonomia professionale.

Dimensioni e previsioni del mercato dei dispositivi radiografici portatili:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

12.1% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

1,3 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

4 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi radiografici portatili:

Analisi del segmento applicativo

Si prevede che il sottosegmento dentale, parte del segmento applicativo, conquisterà la quota maggiore, pari al 93,5%, del mercato dei dispositivi radiografici portatili entro la fine del 2035. La crescita di questo sottosegmento è trainata principalmente dalla crescente importanza attribuita ai restauri dentali fisici, come impianti e corone, o alle applicazioni software utilizzate per la salute orale. Secondo le statistiche ufficiali pubblicate dalla NLM nel settembre 2025, le patologie dentali, tra cui tumori del cavo orale, perdita dei denti, parodontite e carie, colpiscono quasi 3,5 miliardi di persone in tutto il mondo. Inoltre, la carie colpisce circa 2,5 miliardi di persone, mentre la parodontite grave interessa circa 1 miliardo di persone. Nei paesi a basso e medio reddito, circa il 90% dei casi di carie non viene trattato, rispetto al 30-50% nei paesi ad alto reddito. Pertanto, questi episodi hanno effettivamente portato a un aumento delle spedizioni di apparecchi radiografici dentali, favorendo così la crescita del sottosegmento.

Analisi globale delle esportazioni e importazioni di apparecchi radiografici dentali nel 2024

Paesi/Componenti | Esportazione (USD) | Importazione (USD) |

Corea del Sud | 252,0 milioni | - |

Finlandia | 173,0 milioni | - |

Germania | 72,6 milioni | - |

NOI | - | 174,0 milioni |

Francia | - | 53,5 milioni |

Russia | - | 30,1 milioni |

Valutazione del commercio globale | 738,0 milioni | |

Quota del commercio globale | 0,005% | |

Complessità del prodotto | 1.3 | |

Fonte : OEC

Analisi del segmento di utilizzo finale

In base all'utilizzo finale, si prevede che il segmento delle strutture ambulatoriali conquisterà la seconda quota di mercato più grande nel settore dei dispositivi radiografici portatili durante il periodo di previsione. La crescita di questo segmento è trainata principalmente da centri di pronto soccorso, centri di chirurgia ambulatoriale (ASC), cliniche dentistiche e studi ortopedici, che si stanno affermando come il segmento di utenti finali più dinamico per i dispositivi radiografici portatili. Inoltre, il principale fattore trainante è il cambiamento strutturale verso un'assistenza sanitaria decentralizzata e basata sul valore. A differenza degli ospedali, gravati da ingenti spese in conto capitale e vincoli di spazio, le cliniche ambulatoriali privilegiano dispositivi compatti e alimentati a batteria che eliminano la necessità di sale dedicate con apparecchiature radiografiche. I dispositivi portatili, inoltre, riducono i tempi di attesa dei pazienti consentendo l'imaging al letto del paziente, migliorando così la produttività e rappresentando un parametro fondamentale per i centri di chirurgia ambulatoriale e le reti di pronto soccorso.

Analisi del segmento tecnologico

Entro la fine del periodo di tempo stabilito, si prevede che il sottosegmento della radiografia digitale, che fa parte del segmento tecnologico, rappresenterà una quota considerevole del mercato delle radiografie portatili. Lo sviluppo di questo sottosegmento è fortemente trainato dal suo ruolo di tecnica di diagnostica per immagini moderna che utilizza sensori elettronici al posto della tradizionale pellicola fotografica per acquisire immagini interne del corpo. Come affermato in un articolo pubblicato da Collective Minds Health Organization nel novembre 2024, ogni anno vengono eseguiti circa 3,6 miliardi di esami diagnostici, comprese le radiografie. Inoltre, si stima che 350 milioni di queste procedure vengano effettuate su bambini di età pari o superiore a 15 anni. Grazie alla modernizzazione e alla digitalizzazione dei sistemi sanitari, il tasso di radiografie, come strumento digitalizzato, è aumentato significativamente, raggiungendo 783 esami ogni 1.000 pazienti, favorendo così la crescita del sottosegmento.

La nostra analisi approfondita del mercato dei dispositivi radiografici portatili comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Applicazione |

|

Uso finale |

|

Tecnologia |

|

Tipo |

|

Tipo di dispositivo |

|

Componente |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei dispositivi radiografici portatili: analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America deterrà la quota maggiore del mercato dei dispositivi radiografici portatili, pari al 34,8%, entro la fine del 2035. La crescita del mercato nella regione è attribuibile principalmente alla presenza di strutture sanitarie innovative, a politiche di rimborso adeguate, all'aumento della domanda di diagnostica point-of-care e all'espansione dell'assistenza domiciliare, dei centri di cura e delle case di riposo. Secondo le statistiche ufficiali pubblicate dal Dipartimento dell'Agricoltura degli Stati Uniti (USDA) nel marzo 2025, si è assistito a una significativa e costante crescita dei servizi di assistenza domiciliare a partire dal terzo trimestre del 2023, con un incremento del 36% delle nuove strutture. Inoltre, nello stesso anno, il numero di strutture di assistenza infermieristica specializzata nelle aree rurali della regione è aumentato dell'1,5%, contribuendo ulteriormente alla crescita del mercato nell'intera area.

Il mercato dei dispositivi radiografici portatili sta crescendo significativamente negli Stati Uniti , grazie all'espansione dei servizi di rimborso nell'ambito di Medicaid e Medicare, all'accelerazione delle riforme sui pagamenti neutrali rispetto alla sede per la migrazione dall'ospedale all'imaging mobile e ambulatoriale e all'attenzione all'ottimizzazione della forza lavoro attraverso l'implementazione dell'intelligenza artificiale. Come affermato in un articolo pubblicato dall'NCBI nel 2025, è stato condotto uno studio analitico su un campione di 348.214.053 pazienti, assicurati con Medicare fee-for-service, assicurazioni commerciali e Medicaid, per prevedere l'utilizzo dell'imaging nel paese entro la fine del 2055. Sulla base dell'analisi, è emerso che l'utilizzo dell'imaging dovrebbe raggiungere il 26,9% dal 16,9% rispetto al 2023. Inoltre, a seconda del mantenimento dell'utilizzo fino al 2030, si prevede un ulteriore aumento dal 5,6% a oltre il 45,2%, con un impatto positivo sulla crescita del mercato dei dispositivi radiografici portatili nel paese.

La crescente attenzione alla modernizzazione del sistema sanitario pubblico, la disponibilità di tomografi computerizzati (TC) e dispositivi radiografici portatili, l'espansione degli investimenti provinciali, soprattutto in Alberta, British Columbia e Ontario, l'accelerazione delle trasformazioni digitali, l'invecchiamento demografico, la presenza di adeguati quadri normativi in ambito sanitario e medico e l'aumento delle malattie croniche sono alcuni dei fattori che stanno stimolando il mercato dei dispositivi radiografici portatili in Canada . Secondo un articolo pubblicato dalla Canadian Association of Radiologists (CAR) nel novembre 2025, il bilancio 2025 prevedeva uno stanziamento di 5 miliardi di dollari USA per un periodo di oltre 3 anni a sostegno delle infrastrutture sanitarie e ospedaliere, in linea con l'offerta di 2 miliardi di dollari USA della CAR per la modernizzazione delle apparecchiature radiologiche del Paese. Inoltre, il bilancio ha anche stanziato 925,6 milioni di dollari USA per una struttura pubblica sovrana dedicata all'intelligenza artificiale, che si aggiunge alla proposta di investimento di 50 milioni di dollari USA per la Health Artificial Intelligence Validation Network (HAIVN), rafforzando così il mercato nel Paese.

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico si affermerà come quella a più rapida crescita nel mercato dei dispositivi radiografici portatili durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente trainato dalla rapida espansione dei centri sanitari e medici, dall'aumento del turismo medico, dalle strategie governative per il decentramento dei servizi diagnostici, dall'invecchiamento della popolazione e dalla diffusione delle malattie rare, nonché dalla crescente adozione della telemedicina. Secondo le statistiche ufficiali pubblicate dal World Economic Forum nel febbraio 2026, quasi 400 milioni di persone in tutto il mondo convivono con malattie rare, di cui 250 milioni nella regione. Per contrastare questo fenomeno, in Corea del Sud sono state create 28 strutture per pazienti affetti da neurofibromatosi di tipo 1 e è stata garantita la disponibilità di un servizio di risonanza magnetica per i pazienti con tempi di attesa di 6-8 mesi, il che rappresenta un'enorme opportunità di crescita per il mercato nella regione.

Il mercato dei dispositivi radiografici portatili sta guadagnando terreno in Cina , grazie alla maggiore disponibilità di dispositivi diagnostici, alle tecnologie innovative, alle infrastrutture sanitarie, all'iniziativa governativa "Healthy China 2030" e alla proliferazione di diverse applicazioni. Inoltre, come riportato in un articolo pubblicato dall'Ufficio informazioni del Consiglio di Stato nel marzo 2026, il settore dell'intelligenza artificiale in Cina ha raggiunto quasi 174 miliardi di dollari nel 2025, favorendo l'adozione di big data, Internet delle cose (IoT) e 5G nei servizi sanitari. A questo proposito, e come riportato nell'articolo della NLM di marzo 2026, nel giugno 2025 sono stati approvati nel paese un totale di 154 dispositivi medici basati sull'intelligenza artificiale. Inoltre, il numero di dispositivi approvati annualmente ha registrato un trend in crescita, passando da 9 nel 2020 a 16 nel 2021, 26 nel 2022, 38 nel 2023 e 45 nel 2024. Pertanto, il tasso di crescita annuale di tali dispositivi è stato del 49,5%, favorendo così lo sviluppo del mercato nel paese.

Gli aspetti del sistema sanitario nazionale, i servizi medici, la revisione annuale della valutazione delle tecnologie sanitarie, l'esistenza di iniziative e politiche governative a supporto dell'innovazione medica e un'adeguata collaborazione organizzativa sono alcuni dei trend che contribuiscono alla crescita del mercato dei dispositivi radiografici portatili in Giappone . Il mercato giapponese dei dispositivi radiografici portatili valeva 71 milioni di dollari nel 2025, con una previsione di crescita fino a 79,8 milioni di dollari entro il 2026 e 230,5 milioni di dollari entro il 2035, con un tasso di crescita del 12,5%. Secondo un rapporto pubblicato dalla PMDA nel settembre 2025, si prevede che il settore dei dispositivi medici aumenterà di quasi 1,3 volte entro la fine del 2027. Inoltre, tra le aziende produttrici di dispositivi medici, 7 delle 20 principali aziende nazionali hanno incrementato le vendite all'estero di oltre il 50%. Infine, i finanziamenti governativi per la ricerca e lo sviluppo (R&S) indicano prospettive ottimistiche per il settore dei dispositivi medici nel Paese.

Sostegno governativo alla ricerca e sviluppo di dispositivi medici in Giappone, 2024-2029

Palcoscenico | Nome del programma | Tempistica | Bilancio | Pubblico principale | Scopo |

Ricerca di base | Progetto di supporto allo sviluppo di startup di nuova generazione nel settore delle tecnologie sanitarie. | Dal 2024 al 2028 | 2024: 3,7 milioni di dollari (600 milioni di yen) | Startup | Fornire supporto per la conduzione di ricerche nelle fasi iniziali al fine di aiutare le startup a crescere e a consolidare la propria presenza sul mercato. |

Ricerca applicata | Progetto per la promozione dello sviluppo di dispositivi medici di nuova generazione | Dal 2025 al 2029 | 2025: 16,8 milioni di dollari (2.400 milioni di yen) | Startup / PMI / Grandi aziende | Maggiore attenzione allo sviluppo di dispositivi e sistemi medici innovativi. |

Preclinico/Clinico | Progetto di collaborazione medico-ingegneristica per l'espansione globale | Dal 2025 al 2029 | 2025: 9,3 milioni di dollari (1.400 milioni di yen) | Startup / PMI | Incoraggiare un'adeguata cooperazione tra PMI, università e istituzioni mediche e fornire supporto per l'espansione all'estero. |

Dopo il lancio | Progetto per accelerare lo sviluppo e l'adozione di prodotti sanitari digitali | 2025 | Bilancio supplementare 2024: 6,1 milioni di dollari (920 milioni di yen) | Startup | Supporto alla valutazione del valore economico dell'introduzione di SaMD. |

Fonte : Organizzazione PDMA

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei dispositivi radiografici portatili registrerà una crescita e un'espansione considerevoli entro la fine del periodo previsto. La crescita del mercato nella regione è trainata principalmente dalla decentralizzazione strategica dei servizi sanitari, dalla rapida integrazione di sistemi di radiografia digitale basati sull'intelligenza artificiale, da rigorose riforme in materia di conformità alle normative sulle radiazioni, da strategie diagnostiche e di assistenza sanitaria a livello comunitario e dall'aumento della prevalenza di patologie ortopediche. Secondo le statistiche ufficiali pubblicate dall'OCSE nel febbraio 2026, il settore sanitario rappresentava il 10,4% del prodotto interno lordo (PIL) della regione e impiegava oltre il 10% della forza lavoro. Inoltre, per quanto riguarda l'adozione dell'intelligenza artificiale nelle tecniche di imaging, Radiobotics, con sede a Copenaghen, utilizza modelli di deep learning addestrati su immagini provenienti da oltre 1.300 ospedali per individuare lussazioni, lievi segni di trauma e fratture su radiografie standard in tempi brevi. Questo fattore ha contribuito ad aumentare la dinamica commerciale delle apparecchiature radiografiche, ampliando così la presenza del mercato nella regione.

Analisi regionale delle esportazioni e importazioni di apparecchiature a raggi X nel 2024

Paesi | Esportazione (USD) | Importazione (USD) |

Germania | 5,6 miliardi | 1,5 miliardi |

Paesi Bassi | 2,3 miliardi | 1,4 miliardi |

Francia | 1,2 miliardi | 1,2 miliardi |

Regno Unito | 1,1 miliardi | 689,0 milioni |

Italia | 591,0 milioni | 551,0 milioni |

Svizzera | 393,0 milioni | 240,0 milioni |

Finlandia | 315,0 milioni | 116,0 milioni |

Belgio | 276,0 milioni | 327,0 milioni |

Austria | 244,0 milioni | 160 milioni |

Repubblica Ceca | 209,0 milioni | 118,0 milioni |

Fonte : OEC

In Germania , il mercato dei dispositivi radiografici portatili sta acquisendo sempre maggiore visibilità, grazie all'aumento della densità di unità di terapia intensiva, ai rigorosi standard di conformità alle normative sulle radiazioni, alla maturità digitale del settore sanitario, a un solido ecosistema di produzione di dispositivi medici e a un quadro di rimborso adeguato. Secondo le stime governative pubblicate dall'ITA nell'agosto 2025, l'industria dei dispositivi medici nel Paese genera un fatturato annuo di circa 44 miliardi di dollari, pari al 26,5% del settore regionale. Inoltre, un posto di lavoro su sei nel Paese è legato al settore sanitario, generando un impatto economico annuo significativo di 838 miliardi di dollari, ovvero circa il 12,8% del PIL nazionale. Nel 2024, il valore aggiunto lordo (VAL) del settore ammontava a 496 miliardi di dollari, corrispondenti all'11,5% dell'economia nazionale complessiva, stimolando ulteriormente la crescita del mercato dei dispositivi radiografici portatili.

Analisi del settore tedesco delle apparecchiature mediche, 2022-2025

Componenti (miliardi di dollari USA) | 2022 | 2023 | 2024 | 2025 |

Esportazioni totali | 27.1 | 30.0 | 31.0 | 36.4 |

Importazioni totali | 24.0 | 25,3 (stimato) | 26.0 | 27,5 (stimato) |

Importazioni con sede negli Stati Uniti | 5.2 | 5,6 (stimato) | 6.0 | 6,4 (stimato) |

Tassi di cambio | 1.05 | 1.08 | 1.082 | 1.07 |

Fonte : Italia

Il riorientamento strategico verso la diagnostica basata sulla comunità, la notevole domanda di soluzioni di imaging portatili, gli approcci di imaging nelle case di cura, l'agenda della trasformazione digitale e la presenza di un quadro normativo sono alcuni dei fattori che stanno potenziando il mercato dei dispositivi radiografici portatili nel Regno Unito . Secondo un articolo pubblicato da Clinical Radiology nel dicembre 2025, si è registrato un aumento dell'attività di TC del 60%, ovvero una media del 6% annuo, e di risonanza magnetica (RM) del 31%, pari al 3% annuo, tra il 2023 e il 2024. Inoltre, le richieste ambulatoriali nazionali hanno rappresentato il 63% delle RM, mentre i pazienti ricoverati e l'accesso diretto ai medici di base hanno rappresentato quasi il 16%. La risonanza magnetica del cranio ha coperto il 25% dell'attività totale nello stesso periodo, insieme alla radiologia, costituendo la quota maggiore e risultando quindi un fattore determinante per l'espansione del mercato nel Paese.

Principali attori del mercato dei dispositivi radiografici portatili:

- GE Healthcare (USA)

- Siemens Healthineers (Germania)

- Philips Healthcare (Paesi Bassi)

- Canon Medical Systems (Giappone)

- Fujifilm Holdings Corporation (Giappone)

- Shimadzu Corporation (Giappone)

- Hitachi Medical Corporation (Giappone)

- Carestream Health (USA)

- Hologic, Inc. (USA)

- Mindray Medical International Limited (Cina)

- Samsung Healthcare (Corea del Sud)

- Gruppo Agfa-Gevaert (Belgio)

- Varian Medical Systems (USA)

- MinXray (USA)

- Ziehm Imaging (USA)

- Tecnologia OR (Germania)

- Skanary (India)

- Delft Imaging (Paesi Bassi)

- OXOS Medical (USA)

- MORITA Corporation (Giappone)

- Lumitron Technologies, Inc. (USA)

- Turner Imaging Systems (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- GE Healthcare si concentra sull'integrazione dei suoi dispositivi radiografici portatili con piattaforme di imaging basate su cloud per migliorare l'efficienza del flusso di lavoro. L'azienda continua a dare priorità all'interoperabilità tecnologica per le applicazioni diagnostiche point-of-care.

- Siemens Healthineers sfrutta la sua profonda esperienza nell'imaging medicale per sviluppare soluzioni radiografiche portatili adatte ad ambienti clinici esigenti. L'azienda pone l'accento sulla robustezza del design dei dispositivi e sull'ottimizzazione delle immagini tramite software per l'utilizzo al letto del paziente.

- Philips Healthcare allinea la sua gamma di apparecchiature radiografiche portatili alla più ampia tendenza verso un'assistenza sanitaria decentralizzata e domiciliare. L'azienda investe in sistemi leggeri e alimentati a batteria che si integrano perfettamente con le reti informatiche ospedaliere esistenti.

- Canon Medical Systems applica la propria esperienza nella tecnologia dei sensori e dei rivelatori per produrre dispositivi radiografici portatili compatti. L'azienda si rivolge ad applicazioni in medicina d'urgenza e ortopedia, dove la portabilità è essenziale.

- Fujifilm Holdings Corporation sfrutta la sua pluriennale esperienza nella radiografia digitale per sviluppare sistemi radiografici portatili per diverse esigenze cliniche. L'azienda si concentra sull'offerta di immagini di alta qualità grazie a una tecnologia di rilevamento avanzata, il tutto in un formato portatile.

Ecco un elenco dei principali operatori attivi nel mercato globale dei dispositivi radiografici portatili:

Il mercato globale dei dispositivi radiografici portatili è caratterizzato dalla presenza di diversi colossi affermati nel settore dell'imaging medicale e di produttori specializzati e innovativi. Inoltre, il Nord America e l'Europa detengono attualmente quote di mercato significative, trainate dai progressi tecnologici e dall'elevata spesa sanitaria. Le principali iniziative strategiche dei principali operatori includono una forte attenzione all'innovazione di prodotto, come lo sviluppo di sistemi di imaging assistiti dall'intelligenza artificiale e dispositivi wireless ultraleggeri. Ad esempio, nel novembre 2025, Canon Medical Systems Corporation ha lanciato Mobirex i9/Smart Edition, un sistema radiografico mobile di fascia alta facilmente integrabile con funzioni di supporto alla radiografia. Pertanto, con il lancio di prodotti di questo tipo da parte delle aziende, si aprono enormi opportunità di crescita per il settore dei dispositivi radiografici portatili in diverse regioni.

Panorama aziendale del mercato dei dispositivi radiografici portatili:

Sviluppi recenti

- Nel febbraio 2025, Lumitron Technologies, Inc. ha annunciato l'approvazione da parte della Food and Drug Administration (FDA) statunitense del suo sistema a raggi X HyperVIEW™, che utilizza la tecnica di sottrazione K-Edge per consentire l'imaging con contrasto migliorato per la diagnosi del cancro al seno.

- Nel gennaio 2025, OXOS Medical® ha annunciato che il suo sistema radiografico portatile MC2 ha ottenuto l'autorizzazione FDA 510(k) ed è ampiamente disponibile per la commercializzazione, consentendo agli operatori sanitari e medici di semplificare la procedura radiografica.

- Nel giugno 2024, Turner Imaging Systems ha presentato il suo nuovissimo ENDURO DR™, considerato il sistema a raggi X più versatile e accessibile, in grado di superare le barriere convenzionali.

- Report ID: 8597

- Published Date: Jun 02, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.