Prospettive di mercato per articoli per la casa e la cucina:

Il mercato degli articoli per la casa e per la cucina è stato stimato in 166,6 miliardi di dollari nel 2025 e si prevede che raggiungerà i 279,3 miliardi di dollari entro la fine del 2035, con un CAGR del 5,3% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato degli articoli per la casa e per la cucina è stimato in 175,4 miliardi di dollari.

La domanda di articoli per la casa e per la cucina continua a essere influenzata dalle tendenze dei consumi, dall'attività immobiliare e dai modelli di spesa legati al reddito nelle principali economie. Negli Stati Uniti, la spesa per consumi personali di beni durevoli, compresi gli elettrodomestici e gli elettrodomestici da cucina, registra un aumento costante. Inoltre, il rapporto OEC 2023 indica che il commercio globale di articoli per la tavola e per la cucina, in legno, ha raggiunto i 2,08 miliardi di dollari, sostenuto dalla crescente domanda e dalla continua formazione di nuclei familiari. Le pressioni inflazionistiche si sono attenuate, ma non sono scomparse. Il rapporto dell'Ufficio Statistico del Lavoro degli Stati Uniti di dicembre 2025 indica che l'indice dei prezzi al consumo per l'arredamento e le attività domestiche, che comprende gli elettrodomestici rilevanti per il mercato degli articoli per la casa e per la cucina, è aumentato del 4,1% nei 12 mesi terminati a settembre 2025.

Da un punto di vista strutturale, l'urbanizzazione e gli investimenti immobiliari rimangono fondamentali per la domanda a livello macro. Il rapporto dell'Organizzazione Mondiale della Sanità del novembre 2024 indica che quasi il 55% della popolazione mondiale vive in aree urbane e si prevede che questa quota aumenterà, sostenendo una domanda di base di beni per la casa nei mercati emergenti. Le statistiche dell'OCSE sull'edilizia abitativa mostrano inoltre che la spesa per l'edilizia residenziale in tutte le economie ha registrato una modesta ripresa, migliorando l'approvvigionamento a valle di articoli per la cucina e la casa per il nuovo parco immobiliare. Parallelamente, gli appalti legati alla sostenibilità stanno acquisendo rilevanza nei canali istituzionali e commerciali. Nel complesso, il mercato degli articoli per la casa e per la cucina è caratterizzato da una domanda stabile guidata dalla sostituzione, da una forte esposizione agli indicatori macroeconomici di consumo e da una crescente influenza delle politiche pubbliche su materiali, approvvigionamento e gestione del ciclo di vita, piuttosto che da una rapida crescita ciclica.

Chiave Articoli per la casa e utensili da cucina Riepilogo delle Analisi di Mercato:

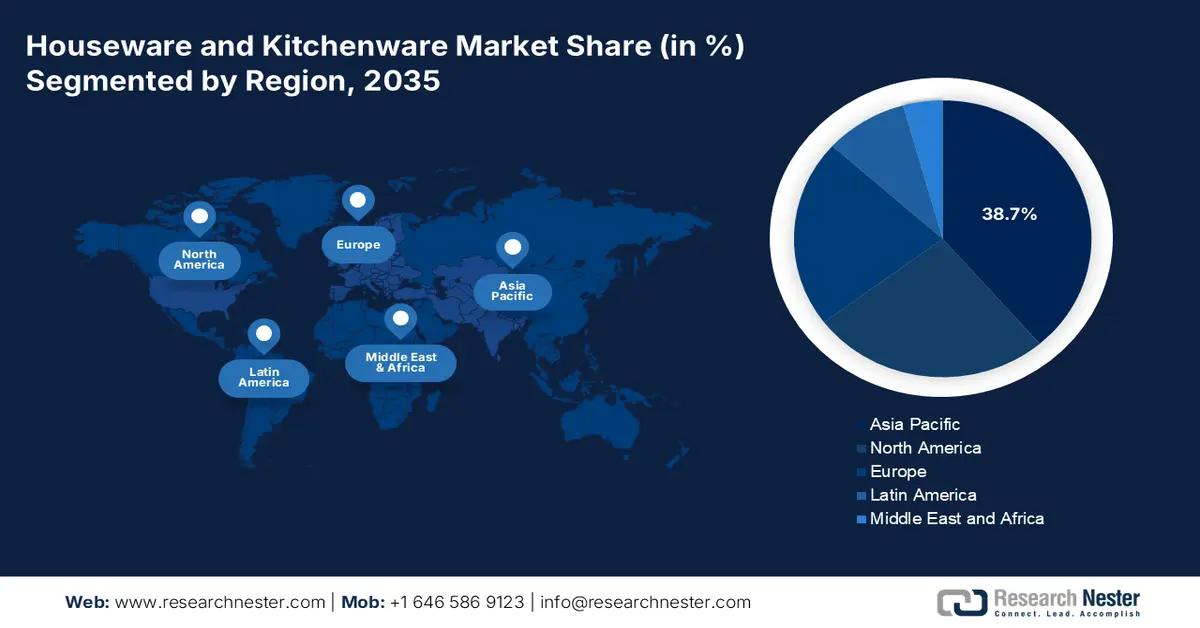

Punti salienti regionali:

- Si prevede che l'Asia Pacifica raggiungerà una quota del 38,7% entro il 2035 nel mercato degli articoli per la casa e per la cucina, sostenuta dalla rapida urbanizzazione, dall'aumento dei redditi della classe media e dall'espansione della moderna penetrazione del commercio al dettaglio e dell'e-commerce

- Si prevede che il Nord America sarà la regione in più rapida crescita nel periodo 2026-2035 con un CAGR del 4,2%, sostenuto da un'attività immobiliare costante, da redditi disponibili elevati e dall'accelerazione dell'adozione della vendita al dettaglio omnicanale

Approfondimenti sui segmenti:

- All'interno del segmento tecnologico, si prevede che il sottosegmento convenzionale rappresenterà una quota dell'85,4% entro il 2035 nel mercato degli articoli per la casa e per la cucina, sostenuto da frequenti cicli di sostituzione per i beni durevoli essenziali per la casa.

- Il segmento degli utenti finali residenziali è destinato a mantenere la quota maggiore entro il 2035, rafforzato dalla continua domanda delle famiglie di articoli di uso quotidiano e di aggiornamenti legati all'attività abitativa e ai cambiamenti nello stile di vita.

Principali tendenze di crescita:

- Programmi di investimento in edilizia residenziale pubblica e di costruzione residenziale

- Politica commerciale, tariffe e dipendenza dalle importazioni governative

Sfide principali:

- Forte concorrenza di mercato e saturazione del marchio

- Tendenze dei consumatori e cicli dei prodotti in rapida evoluzione

Attori principali: The Vollrath Company, LLC (Stati Uniti), Church & Dwight Co., Inc. (Stati Uniti), SEB Group (Francia), Zwilling JA Henckels (Germania), WMF Group (Germania), Fissler (Germania), IKEA (Svezia), Dualit (Regno Unito), Meyer Corporation (Stati Uniti), Instant Brands (Stati Uniti), Tupperware Brands Corporation (Stati Uniti), SharkNinja (Stati Uniti), Midea Group (Cina), Zojirushi Corporation (Giappone), Tiger Corporation (Giappone), Lock & Lock (Corea del Sud), Hawkins Cookers (India), TTK Prestige Ltd (India).

Globale Articoli per la casa e utensili da cucina Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 166,6 miliardi di USD

- Dimensioni del mercato nel 2026: 175,4 miliardi di USD

- Dimensione prevista del mercato: 279,3 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,3% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 38,7% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Regno Unito

- Paesi emergenti: India, Vietnam, Indonesia, Brasile, Messico

Last updated on : 6 January, 2026

Mercato degli articoli per la casa e della cucina: fattori di crescita e sfide

Fattori di crescita

- Programmi di investimento in edilizia residenziale pubblica e di costruzione residenziale: i programmi di edilizia residenziale finanziati dal governo rimangono un motore fondamentale della domanda per il mercato di articoli per la casa e la cucina, principalmente pentole, contenitori, utensili per la pulizia e altri accessori di base necessari durante la fase iniziale di allestimento della casa. Negli Stati Uniti, la spesa federale e statale per l'edilizia residenziale continua a sostenere una stabile formazione residenziale. L'US Census Bureau, nel febbraio 2025, indica che il valore totale delle costruzioni residenziali realizzate ha superato i 917,9 miliardi di dollari nel 2024, sostenendo la domanda a valle di beni per la casa durante i cicli di trasloco e ristrutturazione. In Europa, il continuo cofinanziamento pubblico per le ristrutturazioni edilizie ad alta efficienza energetica nell'ambito dei quadri di coesione e ripresa economica aumenta indirettamente la domanda di sostituzione di articoli per la cucina e la casa.

Spesa privata per le costruzioni negli Stati Uniti

Categoria di costruzione | Spesa 2023 (miliardi di USD) | Spesa 2024 (miliardi di USD) | Crescita su base annua (%) | Margine di errore |

Totale costruzioni private | 1.573,0 | 1.661,7 | +5,6% | ±1,2% |

Edilizia residenziale | 866.9 | 917.9 | +5,9% | ±2,1% |

Edilizia non residenziale | 706.1 | 743.8 | +5,3% | ±1,2% |

Fonte: US Census Bureau febbraio 2025

- Politica commerciale, tariffe doganali e dipendenza dalle importazioni governative: il mercato degli articoli per la casa e per la cucina è fortemente esposto al commercio, rendendo la politica commerciale governativa un fattore determinante per la domanda. I dati OEC 2023 mostrano che il tasso di scambio dei prodotti per la tavola e la cucina negli ultimi cinque anni è cresciuto al 6,07%. Gli adeguamenti tariffari, le misure doganali e le politiche di diversificazione commerciale influenzano direttamente le decisioni in materia di prezzi e approvvigionamento. L'Amministrazione per il Commercio Internazionale degli Stati Uniti sottolinea il continuo monitoraggio delle importazioni di articoli per la casa in metallo e ceramica, influenzando le strategie di approvvigionamento dei grandi acquirenti. Inoltre, l'offerta di articoli per la tavola e la cucina dipende dalle importazioni, rendendo la domanda degli acquirenti altamente sensibile alle variazioni delle tariffe doganali, dei dazi antidumping e delle misure doganali di controllo, che possono alterare rapidamente i costi di sbarco e la selezione dei fornitori.

- Spesa pubblica e istituzionale per l'edilizia residenziale pubblica e il settore alberghiero: gli appalti pubblici per l'edilizia sociale, le strutture militari, i dormitori universitari e il settore alberghiero gestito dal governo rappresentano un canale di domanda B2B significativo e stabile. I dati sulla spesa pubblica per infrastrutture e opere pubbliche sono direttamente correlati agli acquisti in grandi quantità di prodotti durevoli di qualità commerciale. Ad esempio, la strategia dell'Unione Europea "Renovation Wave" mira a raddoppiare i tassi annuali di riqualificazione energetica, che include l'ammodernamento delle cucine di milioni di edifici. I produttori dovrebbero sviluppare linee di prodotti che soddisfino rigorosi standard di appalti pubblici in termini di durata e valore e monitorare attivamente gli annunci di gare d'appalto pubbliche nei settori pertinenti.

Sfide

- Forte concorrenza di mercato e saturazione dei marchi: il mercato è dominato da giganti affermati come SEB Group e Newell Brands, il che rende difficile per i nuovi entranti conquistare spazio sugli scaffali e attirare l'attenzione dei consumatori. Ciò richiede ingenti investimenti in marketing. Ad esempio, SharkNinja compete investendo massicciamente nel marketing digitale e nei lanci di prodotti virali. Inoltre, la pubblicità globale di articoli per la casa evidenzia la costosa battaglia per la visibilità in un settore affollato in cui la fedeltà al marchio è forte.

- Tendenze di consumo e cicli di prodotto in rapida evoluzione: il mercato degli articoli per la casa e per la cucina è guidato da tendenze in rapida evoluzione, come le friggitrici ad aria e specifiche estetiche per la cucina. Perdere un ciclo di tendenza può significare avere scorte obsolete. I marchi di prodotti istantanei hanno dovuto affrontare sfide dopo il picco del ciclo di hype del loro prodotto principale, sottolineando la necessità di innovazione continua. I produttori devono bilanciare prodotti di punta guidati dalle tendenze con una gamma di prodotti di base stabile che richieda capacità di progettazione e produzione agili.

Dimensioni e previsioni del mercato degli articoli per la casa e la cucina:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,3% |

|

Dimensione del mercato dell'anno base (2025) |

166,6 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

279,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato degli articoli per la casa e della cucina:

Analisi del segmento tecnologico

All'interno del segmento tecnologico, il sottosegmento convenzionale è leader nel mercato degli elettrodomestici e degli utensili da cucina e si prevede che manterrà una quota dell'85,4% entro il 2035. Mentre gli elettrodomestici intelligenti da cucina attirano l'attenzione dei media, il mercato principale è trainato da articoli tradizionali affidabili, convenienti e facili da usare, come pentole e utensili di base. Il costo elevato, le preoccupazioni per la privacy dei consumatori e la scarsa percezione della necessità di connettività in molte attività quotidiane limitano la penetrazione dei prodotti intelligenti. Un fattore determinante è il ciclo di sostituzione dei beni durevoli essenziali. Il mercato statunitense lo evidenzia, dove le spedizioni dei principali elettrodomestici, un indicatore chiave della domanda di prodotti convenzionali, sono rimaste robuste. Il rapporto dell'OEC 2023 indica che gli Stati Uniti hanno importato oltre 1,82 miliardi di dollari di elettrodomestici, evidenziando l'immenso e costante volume del mercato convenzionale che sostiene il settore.

Analisi del segmento di utenti finali

Il segmento residenziale è leader nel mercato degli articoli per la casa e la cucina e si prevede che manterrà la quota di mercato più elevata nel 2035. Il mercato è trainato dalla domanda sostenuta delle famiglie di articoli di uso quotidiano, acquisti di sostituzione e migliorie, influenzati dalle tendenze dello stile di vita e del design. La crescita è ulteriormente stimolata dall'aumento dei tassi di proprietà immobiliare e dall'aumento del tempo trascorso nelle abitazioni, che stimola gli investimenti nell'ambiente domestico. I principali segmenti commerciali, come la ristorazione, guidano l'innovazione in termini di durata, ma rappresentano un mercato più piccolo e ciclico. La domanda residenziale è strettamente legata alla fiducia dei consumatori e all'attività immobiliare. Ad esempio, i dati dell'US Census Bureau di gennaio 2024 mostrano che le nuove costruzioni edilizie nel 2023 sono state 1.460.000, ciascuna delle quali rappresenta una nuova cucina che richiede una serie completa di articoli per la casa, alimentando direttamente l'espansione del mercato residenziale.

Analisi del segmento di prezzo

Si prevede che la fascia di prezzo medio-alta/premium conquisterà la quota maggiore nel mercato degli articoli per la casa e la cucina, segnalando un deciso spostamento dei consumatori verso la premiumizzazione. Questa tendenza allontana gli acquirenti dagli articoli monouso a basso costo verso prodotti che offrono un design migliore, funzionalità avanzate, materiali di qualità superiore e sostenibilità percepita. I consumatori sono disposti a pagare di più per la durevolezza, la tradizione del marchio e prodotti in linea con uno stile di vita culinario attento alla salute o esperienziale. Questo è supportato da solidi modelli di spesa dei consumatori. Ad esempio, il FRED di dicembre 2025 ha riportato che la spesa per consumi personali in beni durevoli come arredamento e elettrodomestici ha raggiunto i 507,270 miliardi di dollari (SAAR) nel secondo trimestre del 2025, in aumento rispetto ai 503,129 miliardi di dollari del primo trimestre del 2025. Questi dati riflettono un investimento sostenuto dei consumatori in beni per la casa di migliore qualità, anche in un contesto di fluttuazioni economiche più ampie.

La nostra analisi approfondita del mercato degli articoli per la casa e per la cucina include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Materiale |

|

Canale di distribuzione |

|

Punto di prezzo |

|

Utente finale |

|

Tecnologia |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato degli articoli per la casa e della cucina - Analisi regionale

Approfondimenti sul mercato APAC

La regione Asia-Pacifico domina il mercato degli articoli per la casa e la cucina e si prevede che deterrà una quota di mercato del 38,7% entro il 2035. Il mercato è caratterizzato da dimensioni immense, rapida crescita e ampia diversità. I principali fattori trainanti della domanda sono la rapida urbanizzazione e una classe media in forte espansione, con un reddito disponibile in aumento e la proliferazione di canali di vendita al dettaglio e di e-commerce moderni. Le tendenze in tutta la regione includono un forte passaggio dagli utensili di base a pentole di marca e resistenti, l'integrazione di tecnologie intelligenti e connettività digitale negli elettrodomestici da cucina e una crescente preferenza dei consumatori per prodotti sostenibili ed esteticamente curati. Il panorama varia significativamente dal mercato giapponese, ultra-maturo e innovativo, alla crescita trainata dai volumi in India e all'ondata di premiumization in Cina.

In Giappone, il mercato degli articoli per la casa e per la cucina è fortemente influenzato dalla dipendenza dalle importazioni e dai flussi commerciali, principalmente per articoli per la casa in metallo. I dati sui flussi commerciali mostrano che il Giappone ha importato articoli per la tavola, la cucina e altri articoli per la casa per un valore di oltre 1,36 milioni di dollari nel 2023, secondo i dati WITS, a indicare una domanda sostenuta di prodotti di provenienza estera per integrare la produzione nazionale. Questa attività di importazione riflette l'attenzione del Giappone per la qualità delle prestazioni dei materiali e la progettazione specializzata, dove i fornitori stranieri spesso soddisfano requisiti di nicchia o di efficienza dei costi. La stabilità dei consumi delle famiglie, unita alla limitata capacità di produzione di massa nazionale, continua a sostenere il commercio in entrata. Per gli stakeholder B2B, il Giappone rappresenta un mercato in cui la conformità, la sicurezza dei materiali e la coerenza dell'offerta sono criteri di acquisto essenziali.

Il mercato degli articoli per la casa e della cucina in India è strutturalmente sostenuto dall'espansione dell'edilizia residenziale urbana guidata dal governo nell'ambito del programma Pradhan Mantri Awas Yojana Urban 2.0, sulla base del rapporto PIB di agosto 2024. L'approvazione da parte del programma di 230 lakh crore di rupie in aiuti per consentire a 1 crore di famiglie urbane di costruire, acquistare o affittare case nei prossimi cinque anni dovrebbe stimolare la domanda iniziale sostenuta di utensili da cucina e prodotti per la casa essenziali. Con 118 crore di rupie di rupie già approvate e oltre 855 lakh di case consegnate nelle fasi precedenti, PMAY-U ha dimostrato la sua capacità di generare un consumo non discrezionale su larga scala di pentole, contenitori, prodotti per la pulizia e articoli per la casa di base. La domanda è concentrata nei segmenti di mercato di massa e medio-alto, favorendo i produttori orientati ai volumi e le reti di distribuzione organizzate.

Approfondimenti sul mercato nordamericano

Il Nord America è il mercato di articoli per la casa e la cucina in più rapida crescita e si prevede che crescerà a un CAGR del 4,2% nel periodo di previsione 2026-2035. Il mercato è caratterizzato da maturità, elevata spesa al consumo e un forte passaggio verso la premiumizzazione e il retail omnicanale. I principali fattori trainanti includono una costante attività nel settore immobiliare, con la NAHB che a gennaio 2025 ha registrato 1,42 milioni di unità abitative totali nel 2023, creando una domanda di base costante. I cicli di sostituzione e gli aggiornamenti discrezionali sono alimentati dall'elevato reddito disponibile e dalla spesa per consumi personali in beni durevoli per la casa. La tendenza dominante è la perfetta integrazione dei canali online e offline, con una penetrazione dell'e-commerce in accelerazione. Sostenibilità e design attento alla salute sono aspettative di prodotto non negoziabili, guidate sia dai valori dei consumatori che dall'attenzione normativa sui materiali. Il mercato è altamente competitivo e richiede innovazione nel coinvolgimento diretto con il consumatore e resilienza della supply chain per gestire i costi.

Nel mercato statunitense di casalinghi e utensili da cucina, la crescita della domanda è sempre più trainata dai piccoli elettrodomestici che soddisfano le esigenze di risparmio di spazio, cottura più sana e risparmio di tempo. I recenti lanci di prodotti da parte del Gruppo Electrolux con il marchio Frigidaire a settembre 2024, tra cui le friggitrici ad aria ad alta capacità, i forni combinati multifunzione e le macchine per caffè espresso compatte, evidenziano una domanda sostenuta di sostituzione e aggiornamento tra le famiglie statunitensi. Con prezzi di listino compresi tra 129,99 e 154,99 dollari, questi prodotti si posizionano nel segmento di mercato medio, allineandosi alle tendenze di consumo di massa premium piuttosto che alla spesa di lusso discrezionale. La loro disponibilità attraverso la vendita diretta al consumatore e le grandi piattaforme di vendita al dettaglio statunitensi riflette la forte penetrazione della distribuzione omnicanale. L'attenzione alla multifunzionalità e al design compatto riflette ulteriormente i modelli di vita urbani e un ingombro ridotto in cucina.

Il mercato canadese degli articoli per la casa e per la cucina è fortemente influenzato dal valore della durevolezza, della multifunzionalità e della responsabilità ambientale. La densità urbana nei principali centri alimenta la domanda di soluzioni innovative e salvaspazio per la cucina e lo stoccaggio. Il Paese è ulteriormente trainato dalla produzione orientata all'esportazione e dalle dinamiche del commercio transfrontaliero. Secondo i dati OEC del 2023, il Canada ha esportato a livello globale articoli per la tavola e la cucina per un valore di 7,26 milioni di dollari, il che indica una partecipazione costante alle catene di approvvigionamento internazionali, nonostante la base manifatturiera canadese più piccola rispetto a Stati Uniti e Asia. Questa attività di esportazione è supportata dall'integrazione commerciale del Canada negli Stati Uniti e in altri mercati sviluppati, dove i beni per la casa beneficiano dell'allineamento normativo e delle preferenze tariffarie. A livello nazionale, la stabilità dell'edilizia residenziale e la continua edilizia residenziale sostengono la domanda di articoli per la cucina e per la tavola, trainata dalla sostituzione.

Flusso commerciale di esportazione di stoviglie e utensili da cucina (2023)

Paese | Valore (USD) |

NOI | 6,54 milioni |

Corea del Sud | 76,7 mila |

Paesi Bassi | 127 mila |

Regno Unito | 85,2 mila |

Fonte: OEC 2023

Approfondimenti sul mercato europeo

Il mercato europeo degli articoli per la casa e la cucina è maturo e guidato dagli elevati standard dei consumatori in termini di design di qualità e sostenibilità. Gli acquisti di prodotti sostitutivi e gli aggiornamenti costituiscono la domanda principale, con un forte spostamento dei consumatori verso prodotti multifunzionali premium e materiali durevoli. I principali fattori di crescita includono le solide normative UE che promuovono l'economia circolare, che spingono i produttori verso design e materiali sostenibili. Il mercato si sta inoltre adattando al diritto di riparazione e alle nuove normative sui rifiuti di imballaggio, rendendo la longevità e la riciclabilità dei prodotti fattori competitivi critici. Le principali catene di vendita al dettaglio paneuropee e un settore dell'e-commerce in rapida crescita dominano il panorama della distribuzione, con le strategie omnicanale che stanno diventando essenziali per il successo di un marchio.

In Germania , il mercato degli articoli per la casa e per la cucina è strettamente legato agli input di produzione avanzati e all'innovazione industriale, principalmente nel settore delle pentole e degli stampi da forno. L'acquisizione di Weilburger Coating da parte di Kansai Helios nel maggio 2024 rafforza la posizione della Germania nella catena di fornitura a monte dei rivestimenti ad alte prestazioni utilizzati nei prodotti per la casa a contatto con gli alimenti e resistenti al calore. I produttori tedeschi sono riconosciuti per la qualità, la durata e la conformità normativa, rendendo la tecnologia di co-creazione un fattore abilitante fondamentale piuttosto che un input marginale. Si prevede che questo consolidamento supporterà cicli di innovazione più rapidi, migliori prestazioni di sostenibilità e un approvvigionamento stabile per i produttori di pentole ed elettrodomestici in Germania, che servono sia il mercato interno che quello estero. Poiché la Germania rimane un polo manifatturiero europeo chiave, una maggiore integrazione tra fornitori di rivestimenti e produttori di articoli per la casa rafforza la competitività, principalmente nei segmenti premium orientati alla conformità.

Il mercato degli articoli per la casa e per la cucina nel Regno Unito è trainato dall'intensa concorrenza nel settore retail, dagli elevati tassi di formazione di nuovi nuclei familiari e da una consolidata cultura del miglioramento della casa. L'acquisizione di Horwood Homewares da parte di TTK Prestige, con sede in India, nel febbraio 2022 evidenzia la crescente attenzione del settore al consolidamento e all'espansione internazionale dei marchi. Il portafoglio di marchi affermati di pentole e stoviglie di Horwood, i suoi rapporti con oltre 1.000 rivenditori nel Regno Unito e la sua lunga storia operativa la posizionano come una piattaforma strategica per l'accesso ai mercati europei di alto valore. Per il mercato britannico, questa transazione sottolinea la continua domanda di pentole e stoviglie di marca di fascia medio-alta, supportata da una forte penetrazione retail nei grandi magazzini e nei canali specializzati. L'integrazione della scala produttiva e delle capacità di innovazione di TTK Prestige con la forza distributiva di Horwood dovrebbe migliorare la disponibilità e la competitività dei prodotti.

Principali attori del mercato degli articoli per la casa e della cucina:

- Newell Brands (Stati Uniti)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- The Vollrath Company, LLC (Stati Uniti)

- Church & Dwight Co., Inc. (Stati Uniti)

- Gruppo SEB (Francia)

- Zwilling JA Henckels (Germania)

- Gruppo WMF (Germania)

- Fissler (Germania)

- IKEA (Svezia)

- Dualit (Regno Unito)

- Meyer Corporation (Stati Uniti)

- Instant Brands (Stati Uniti)

- Tupperware Brands Corporation (Stati Uniti)

- SharkNinja (Stati Uniti)

- Midea Group (Cina)

- Zojirushi Corporation (Giappone)

- Tiger Corporation (Giappone)

- Lock & Lock (Corea del Sud)

- Hawkins Cookers (India)

- TTK Prestige Ltd (India)

- Newell Brands è un attore dominante nel mercato degli articoli per la casa e la cucina, sfruttando il suo ampio portafoglio di marchi, come Rubbermaid, Calphalon e Pyrex. La sua strategia chiave prevede l'ottimizzazione del portafoglio, cedendo marchi affermati e disinvestendo asset non strategici per concentrarsi su categorie ad alta crescita. L'azienda investe in modo significativo nell'e-commerce e nella scienza dei materiali per prodotti durevoli e di alta qualità. L'azienda ha realizzato un fatturato netto di 7.582 milioni di dollari nel 2024.

- Vollrath Company LLC è un fornitore privato leader principalmente nel settore della ristorazione, che influenza notevolmente il mercato degli articoli per la casa e per la cucina. Le sue iniziative strategiche si basano su una profonda integrazione verticale, controllando la produzione dalla materia prima al prodotto finito, per garantire qualità, efficienza e resilienza della supply chain. Vollrath si concentra sulla progettazione di prodotti ergonomici e durevoli per le cucine professionali, ampliando strategicamente la propria offerta per i segmenti in crescita del settore sanitario e istituzionale.

- Church & Dwight Co., Inc., attraverso il suo marchio OXO, ha rivoluzionato il mercato degli articoli per la casa e la cucina con la sua filosofia di design universale Good Grips. La sua strategia principale è l'innovazione incentrata sull'utente, progettando prodotti ergonomici e accessibili a tutti. L'azienda eccelle nell'identificare gli utensili da cucina più comuni e reinventarli, sfruttando poi la forte fiducia nel marchio per espandersi in categorie adiacenti, guidando una crescita organica costante attraverso un design problem-solving. L'azienda ha registrato un fatturato netto di 6.107 milioni di dollari nel 2024.

- SEB Group è una potenza globale nel mercato degli articoli per la casa e la cucina, con un vasto portafoglio che include marchi come Tefal, Moulinex e Krups. Il suo principale motore di crescita è rappresentato dalle acquisizioni strategiche per entrare in nuovi mercati e categorie. SEB promuove con determinazione l'innovazione nella tecnologia antiaderente, negli elettrodomestici da cucina connessi e nell'ecodesign, sfruttando al contempo la sua impareggiabile rete di distribuzione globale per commercializzare prodotti premium di massa in tutto il mondo.

- Zwilling JA Henckels rappresenta il segmento premium e professionale del mercato globale degli articoli per la casa e la cucina. La sua strategia si basa su un approccio multimarca, grazie a Zwiling, Staub e Demeyere, per soddisfare diverse fasce di prezzo e stili premium, dai coltelli in stile giapponese alla ghisa smaltata francese. L'azienda punta sulla tradizione artigianale e sulla qualità Made in Germany, innovando al contempo con nuovi materiali come il rivestimento ceramico e promuovendo il coinvolgimento diretto dei consumatori attraverso negozi monomarca ed esperienze culinarie.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato globale degli articoli per la casa e la cucina è altamente frammentato e competitivo, ed è caratterizzato da un mix di marchi storici, operatori emergenti diretti al consumatore e produttori a basso costo. Le principali strategie competitive includono una forte enfasi sull'innovazione del design e sulla tecnologia dei materiali, come il rivestimento antiaderente resistente adatto al bambù e l'integrazione intelligente in cucina. I principali attori si stanno espandendo in modo aggressivo tramite acquisizioni per entrare in nuove categorie e regioni. Ad esempio, Kitchen Supply, leader nel settore degli utensili da cucina premium per la casa, ha annunciato l'acquisizione di Here and Now Supply Company per creare prodotti di qualità per la vita all'aria aperta. Un cambiamento strategico significativo è il massiccio investimento nel retail omnicanale e nel marketing digitale per entrare in contatto diretto con i consumatori, insieme a un'attenzione alla premiumizzazione e a prodotti in linea con le tendenze di salute, benessere e sostenibilità ambientale per favorire la fidelizzazione e aumentare i margini.

Panorama aziendale del mercato degli articoli per la casa e della cucina:

Sviluppi recenti

- Nel dicembre 2024, Vitu Zote Supplies Limited, il principale sito web di articoli per la casa del Kenya, www.vituzote.com, ha annunciato l'acquisizione del principale negozio di pentole e padelle del Kenya, The Kitchen Company, situato nel centro commerciale Junction di Nairobi, in Kenya.

- Nel febbraio 2024, Groupe SEB intraprende un nuovo capitolo nell'eccellenza culinaria e acquisisce Groupe Sofilac e i suoi marchi iconici Lacanche e Charvet. Questa acquisizione mira a rafforzare la sua presenza nel segmento delle attrezzature da cucina, completando la sua attuale offerta di marchi di alta gamma.

- Report ID: 1806

- Published Date: Jan 06, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.