Prospettive di mercato ERP per l'assistenza sanitaria:

Il mercato degli ERP per il settore sanitario è stato stimato in 9,1 miliardi di dollari nel 2025 e si prevede che raggiungerà i 19,2 miliardi di dollari entro la fine del 2035, con un CAGR del 7,7% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore degli ERP per il settore sanitario è stimato in 9,8 miliardi di dollari.

L'adozione globale di ERP sanitari è strettamente allineata con i mandati federali di digitalizzazione, la modernizzazione dei rimborsi e i requisiti di rendicontazione finanziaria nei sistemi sanitari pubblici e privati. Secondo i dati ASTP di marzo 2022, 4 medici ambulatoriali su 5 e quasi il 96% di tutti gli ospedali per acuti non federali hanno adottato un EHR certificato. Questi dati indicano un'infrastruttura digitale pressoché universale tra le organizzazioni che erogano assistenza. Questa elevata penetrazione dei sistemi clinici fondamentali aumenta la domanda di piattaforme integrate di gestione finanziaria, supply chain, risorse umane e tracciamento delle risorse che collegano set di dati operativi e clinici. Inoltre, i dati CMS di dicembre 2023 mostrano che la spesa sanitaria ha raggiunto i 4,5 trilioni di dollari nel 2022. Questa organizzazione fornitrice di servizi sanitari di tale portata si trova ad affrontare una pressione costante per gestire i costi del lavoro, l'efficienza degli acquisti, la conformità ai rimborsi e l'accuratezza dei report.

Inoltre, il programma di digitalizzazione del settore pubblico rafforza ulteriormente gli investimenti in piattaforme aziendali strutturate. Il rapporto del governo del Regno Unito di marzo 2024 mostra che il governo ha impegnato 2 miliardi di euro per la digitalizzazione del servizio sanitario nazionale, inclusa la modernizzazione delle infrastrutture di base e dei sistemi dati. Inoltre, anche la necessità di sistemi integrati sta alimentando la domanda. La transizione verso modelli di assistenza basati sul valore richiede che i fornitori monitorino le metriche di qualità e i risultati dei pazienti, insieme ai dati finanziari. Ciò richiede un livello di integrazione dei dati che i sistemi più vecchi non sono in grado di supportare. L'ulteriore carenza di personale rappresenta un problema critico, che costringe gli amministratori a utilizzare la tecnologia per ottimizzare gli orari del personale e ridurre l'onere amministrativo per i medici. Questi fattori, nel loro insieme, spingono i sistemi sanitari ad adottare sistemi software completi per soddisfare i requisiti normativi e mantenere la stabilità operativa.

Chiave ERP sanitario Riepilogo delle Analisi di Mercato:

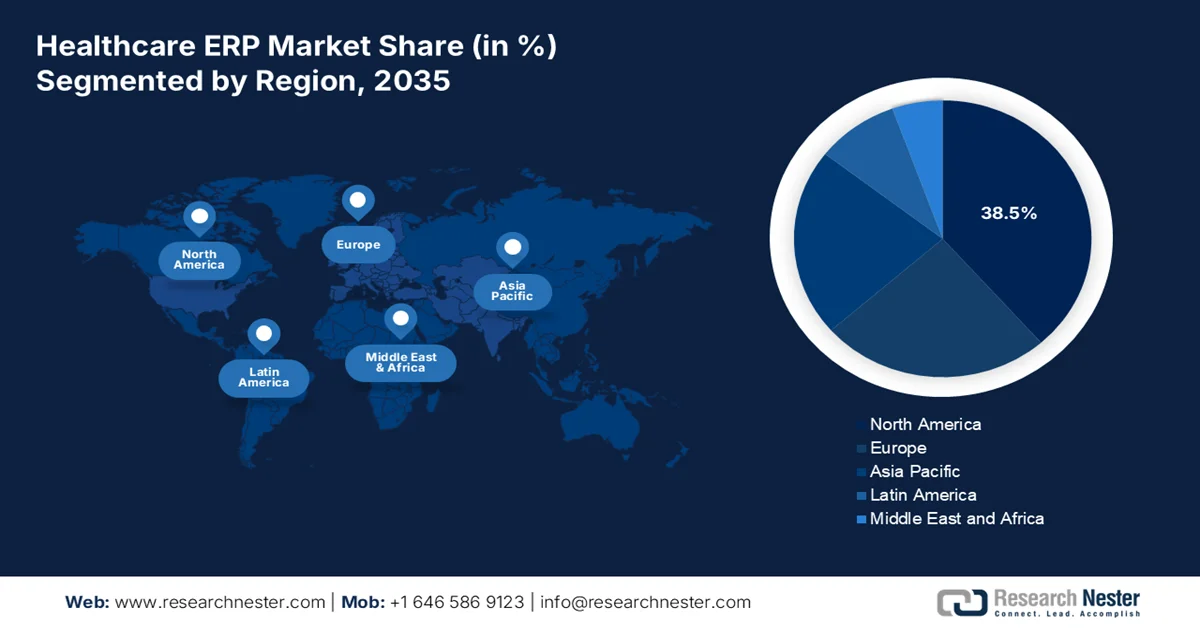

Punti salienti regionali:

- Si prevede che il Nord America nel mercato ERP sanitario otterrà una quota di fatturato del 38,5% entro il 2035, attribuita ai requisiti obbligatori di rendicontazione dell'assistenza basata sul valore e ai finanziamenti federali per la modernizzazione delle tecnologie informatiche sanitarie

- Si prevede che l'Asia Pacifica si espanderà a un CAGR dell'8,7% nel periodo 2026-2035, stimolata da ingenti investimenti governativi nella modernizzazione delle infrastrutture sanitarie e nella digitalizzazione dei sistemi cartacei

Informazioni sui segmenti:

- Si prevede che il sottosegmento cloud nel mercato ERP sanitario rappresenterà una quota del 68,3% entro il 2035, spinto dall'urgente necessità del settore di scalabilità e accessibilità remota

- Si prevede che il sottosegmento delle grandi imprese deterrà una quota significativa entro il 2035, alimentato dalla complessità e dalla portata delle operazioni all'interno dei principali sistemi ospedalieri e delle multinazionali farmaceutiche.

Principali tendenze di crescita:

- Espansione della forza lavoro e pressioni sui costi del lavoro

- Modernizzazione della catena di fornitura e trasparenza degli acquisti

Sfide principali:

- Crescenti minacce alla sicurezza informatica

- Resistenza al cambiamento da parte dei professionisti del settore sanitario

Attori principali: Oracle Corporation, SAP SE, Microsoft Corporation, Infor, Epic Systems Corporation, QAD Inc., Sage Group plc, Odoo, Unit4, Syspro, Constellation Software Inc.

Globale ERP sanitario Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 9,1 miliardi di USD

- Dimensioni del mercato nel 2026: 9,8 miliardi di USD

- Dimensioni del mercato previste: 19,2 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 7,7% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,5% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Regno Unito, Giappone, Cina

- Paesi emergenti: India, Indonesia, Vietnam, Brasile, Messico

Last updated on : 23 February, 2026

Mercato ERP sanitario: fattori di crescita e sfide

Fattori di crescita

- Espansione della forza lavoro e pressioni sui costi del lavoro: l'assistenza sanitaria rimane uno dei settori occupazionali più grandi a livello globale, con un conseguente aumento della complessità amministrativa. Secondo i dati KFF di febbraio 2025, gli ospedali statunitensi impiegano oltre 6,7 milioni di persone. Il lavoro rappresenta la quota maggiore dei costi operativi ospedalieri, intensificando la domanda di moduli centralizzati di gestione del capitale umano e pianificazione della forza lavoro. La gestione di buste paga, credenziali, pianificazione e conformità per una forza lavoro così ampia richiede sistemi ERP scalabili. Inoltre, l'Ufficio di Statistica del Lavoro degli Stati Uniti prevede che le professioni sanitarie cresceranno molto più rapidamente della media di tutte le professioni, creando milioni di nuovi posti di lavoro e aumentando ulteriormente la complessità della gestione amministrativa e delle buste paga tra le organizzazioni fornitrici, trainando il mercato degli ERP sanitari.

- Modernizzazione della supply chain e trasparenza degli appalti: le interruzioni degli appalti causate dalla pandemia hanno evidenziato la debolezza strutturale delle supply chain ospedaliere. Inoltre, gli investimenti federali rafforzano la resilienza della supply chain e le scorte. Inoltre, la spesa pubblica aumenta le aspettative di trasparenza negli appalti e nella responsabilità dell'inventario. I sistemi ERP con moduli centralizzati per la supply chain supportano il monitoraggio delle prestazioni dei fornitori, la previsione della domanda e la conformità contrattuale. Gli Stati Uniti hanno segnalato investimenti federali multimiliardari per rafforzare le supply chain mediche ed espandere la scorta nazionale strategica, rafforzando la necessità di visibilità in tempo reale dell'inventario e controlli di approvvigionamento standardizzati in tutti i sistemi sanitari.

- Crescita delle infrastrutture ospedaliere e ampliamento della capacità: i programmi di espansione ospedaliera finanziati dal governo aumentano i requisiti dei sistemi aziendali. Secondo i dati dell'American Hospital Association, a dicembre 2025 negli Stati Uniti c'erano 6.093 ospedali nel 2023, molti dei quali operavano all'interno di sistemi di sede che richiedevano approvvigionamento centralizzato e consolidamento finanziario. Inoltre, le nuove strutture sono istituzioni commissionate che necessitano di sistemi ERP integrati per standardizzare approvvigionamento, inventario, tracciamento delle risorse biomediche e gestione dei fornitori. Ulteriori finanziamenti federali amplieranno la capacità e l'infrastruttura delle strutture sanitarie, aumentando ulteriormente la necessità di sistemi di gestione finanziaria e patrimoniale standardizzati a livello aziendale per le nuove sedi finanziate.

Sfide

- Crescenti minacce alla sicurezza informatica: i sistemi ERP sanitari sono i principali obiettivi dei criminali informatici, creando un'enorme sfida per i fornitori che devono progettare la sicurezza da zero anziché come un'operazione secondaria. Inoltre, le organizzazioni sanitarie hanno subito numerose violazioni dei dati che hanno interessato le cartelle cliniche di milioni di pazienti, con ERP e sistemi finanziari che rappresentano il vettore di violazione più comune. I produttori del mercato devono investire massicciamente nel rilevamento delle minacce basato sull'intelligenza artificiale per rimanere competitivi.

- Resistenza al cambiamento da parte dei professionisti del settore sanitario: la resistenza culturale rappresenta un significativo ostacolo non tecnico nel mercato degli ERP sanitari, poiché produttori e personale amministrativo spesso si oppongono ai cambiamenti del flusso di lavoro imposti dai nuovi sistemi. Questa resistenza deriva da decenni di familiarità con le interfacce legacy e dalla natura critica dei flussi di lavoro sanitari, dove i cambiamenti potrebbero avere un impatto sulla sicurezza dei pazienti. Inoltre, una formazione inadeguata e il timore di un aumento degli oneri amministrativi intensificano ulteriormente l'esitazione tra i professionisti sanitari, rallentando l'implementazione degli ERP e i tassi di adozione da parte degli utenti.

Dimensioni e previsioni del mercato ERP sanitario:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

7,7% |

|

Dimensione del mercato dell'anno base (2025) |

9,1 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

19,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato ERP sanitario:

Analisi del segmento del modello di consegna

Il sottosegmento cloud è quello dominante e si prevede che manterrà una quota del 68,3% entro il 2035. Questa posizione dominante è dovuta all'urgente necessità di scalabilità e accessibilità remota del settore. Gli operatori sanitari stanno migrando rapidamente dai sistemi legacy on-premise a soluzioni basate su cloud per facilitare la condivisione dei dati in tempo reale tra più strutture e supportare l'ascesa dei servizi di telemedicina. Questo passaggio consente alle organizzazioni di ridurre il costo totale di proprietà, beneficiando al contempo di continui aggiornamenti software che garantiscono la conformità alle normative sanitarie in continua evoluzione. Secondo i dati del Commonwealth Fund di agosto 2025, quasi il 99% dei centri sanitari comunitari è dotato di almeno un sistema di cartelle cliniche elettroniche, il che favorisce l'adozione del cloud nel settore sanitario. La flessibilità del modello cloud garantisce che i sistemi sanitari possano integrare i dati operativi con le piattaforme cliniche, rendendolo la scelta principale per la modernizzazione delle infrastrutture sanitarie.

Analisi del segmento di scala di distribuzione

Il sottosegmento delle grandi imprese sta guidando il segmento di mercato su larga scala. Questo segmento è guidato dalla complessità e dalla scala delle operazioni all'interno dei principali sistemi ospedalieri e delle multinazionali farmaceutiche. Queste entità richiedono soluzioni ERP altamente integrate in grado di gestire migliaia di dipendenti e un'enorme quantità di dati dei pazienti in più strutture. Le grandi imprese dispongono di risorse di capitale per investire in sistemi completi e personalizzabili che le organizzazioni più piccole non possono permettersi. Inoltre, le grandi imprese operano spesso in più aree geografiche, richiedendo piattaforme ERP che supportino la conformità normativa, transazioni multivaluta e framework di reporting standardizzati in tutte le regioni. Le loro continue iniziative di trasformazione digitale e l'attenzione al processo decisionale basato sui dati accelerano ulteriormente l'adozione di sistemi ERP avanzati e scalabili con funzionalità di analisi, integrazione con l'intelligenza artificiale e interoperabilità.

Analisi del segmento dei componenti

Il sottosegmento dei servizi detiene la quota di fatturato maggiore nel mercato degli ERP sanitari. Servizi come consulenza, implementazione, formazione e supporto gestito stanno trainando la crescita del mercato. Il software da solo non può generare valore senza una configurazione professionale per soddisfare le severe normative sanitarie e i complessi flussi di lavoro clinici. L'elevato costo e la criticità di questi servizi sono determinati dalla necessità di interoperabilità con le cartelle cliniche elettroniche esistenti e dalla conformità agli standard in continua evoluzione. Secondo i dati pubblicati dal JMIR a dicembre 2025, oltre il 75% degli ospedali ha segnalato che l'integrazione di nuovi sistemi IT con le cartelle cliniche elettroniche esistenti richiedeva significativi servizi di consulenza e personalizzazione esterni. Inoltre, i servizi di supporto garantiscono la conformità alle normative federali in materia di sicurezza e privacy, consolidando il segmento dei servizi come principale motore di fatturato a lungo termine nell'ecosistema ERP sanitario.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Componente |

|

Applicazione |

|

Funzione aziendale |

|

Modello di consegna |

|

Utente finale |

|

Scala di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato ERP sanitario - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il Nord America dominerà e manterrà la quota di fatturato regionale del 38,5% entro il 2035. Il mercato è trainato dai requisiti obbligatori di rendicontazione dell'assistenza basata sul valore e dai finanziamenti federali per la modernizzazione delle tecnologie informatiche sanitarie. La domanda in questa regione è trainata principalmente dalla necessità di grandi sistemi ospedalieri e reti di distribuzione integrate per gestire complesse operazioni finanziarie, ampie catene di fornitura e una vasta forza lavoro distribuita su più strutture. Il mercato è caratterizzato da una tendenza verso implementazioni basate su cloud, poiché le organizzazioni cercano di ridurre l'onere della manutenzione dell'infrastruttura on-premise e di accedere a funzionalità di analisi avanzata e intelligenza artificiale. Questo panorama avanzato richiede soluzioni ERP per soddisfare i flussi di lavoro operativi specifici delle principali istituzioni sanitarie.

L'entità della spesa sanitaria nazionale, l'espansione della forza lavoro e i continui requisiti federali di supervisione digitale stanno plasmando il mercato ERP sanitario negli Stati Uniti. L'aumento della spesa sanitaria riflette la persistente complessità finanziaria nei sistemi dei provider. Secondo i dati del BLS statunitense di dicembre 2023, l'occupazione ha continuato a crescere nei servizi sanitari (+19.000) e negli ospedali (+15.000). Questo rappresenta il settore occupazionale più recente nel paese. D'altro canto, i recenti sviluppi del mercato, come ad esempio il lancio di Pfizer nell'agosto 2024, Pfizer ha lanciato PfizerForAll, una piattaforma digitale che semplifica l'accesso all'assistenza sanitaria. Questi dati indicano la crescente domanda di sistemi aziendali integrati in grado di gestire il consolidamento finanziario, l'amministrazione della forza lavoro, la trasparenza degli appalti e la rendicontazione normativa in reti sanitarie complesse.

Recenti progressi nel mercato

Azienda | Data | Avanzamento |

Pfizer Inc. | Agosto 2024 | Ha lanciato PfizerForAll, una piattaforma sanitaria digitale che integra l'accesso alle cure, i servizi di prescrizione, il supporto vaccinale e i programmi di risparmio in un'unica interfaccia per semplificare il coinvolgimento dei pazienti e il coordinamento back-end. |

Soluzioni sanitarie BHM | Marzo 2025 | È stato presentato un sito web riprogettato (bhmpc.com) con un marchio aggiornato, risorse formative e un'esperienza utente migliorata per supportare i piani sanitari e le organizzazioni sanitarie. |

Semplificare l'assistenza sanitaria | 18 novembre 2024 | Annunciato il lancio di SimplifyX, una nuova sussidiaria che amplia l'offerta di software aziendali basati su SaaS, estendendola oltre il settore dell'assicurazione sanitaria a settori più ampi. |

Fonte: Pfizer Inc., BHM Healthcare Solutions, Simplify Healthcare

Il consolidamento del sistema sanitario provinciale e i mandati federali in materia di salute digitale che richiedono l'integrazione operativa stanno dando impulso al mercato in Canada . Secondo lo studio CMA di febbraio 2024, la spesa sanitaria totale ha raggiunto i 344 miliardi di dollari nel 2023, evidenziando l'entità della gestione amministrativa e finanziaria richiesta nei sistemi sanitari pubblici. Inoltre, lo studio NLM di novembre 2024 indica che il 100% delle istituzioni sanitarie intervistate aveva implementato un sistema EHR, con il 66,6% completamente digitalizzato e il 33,3% parzialmente digitalizzato, evidenziando la forte penetrazione digitale di base. Inoltre, l'amministrazione del personale e il consolidamento finanziario stanno diventando essenziali per supportare la governance operativa multiprovinciale e il controllo dei costi, indicando una crescente crescita del mercato.

Approfondimenti sul mercato APAC

L'Asia-Pacifico è il mercato in più rapida crescita e si prevede che crescerà a un CAGR dell'8,7% nel periodo di previsione 2026-2035. Il mercato è trainato dagli ingenti investimenti governativi nella modernizzazione delle infrastrutture sanitarie e nella digitalizzazione dei sistemi cartacei, sia nel settore sanitario pubblico che in quello privato. Paesi come Cina e India stanno intraprendendo ambiziosi progetti nazionali di architettura delle informazioni sanitarie, con finanziamenti governativi destinati alla creazione di reti integrate che collegano migliaia di ospedali e cliniche pubbliche, che richiedono funzionalità ERP standardizzate per l'allocazione delle risorse e la gestione della supply chain. I diversi livelli di sviluppo economico nella regione, dalle economie avanzate come Giappone e Australia ai mercati in rapida crescita come Indonesia e Vietnam, creano un panorama di domanda a più livelli che richiede ai fornitori di offrire soluzioni scalabili.

L'aumento della spesa pubblica e l'integrazione della sanità digitale stanno creando una crescente domanda di software per la gestione delle relazioni con i pazienti e di sistemi di gestione finanziaria sanitaria, alimentando il mercato ERP sanitario in India . Secondo i dati del PIB di gennaio 2023, la spesa sanitaria pubblica è aumentata al 2,1% del PIL, riflettendo una maggiore allocazione governativa per infrastrutture sanitarie e sistemi digitali. Inoltre, la spesa sanitaria ha raggiunto 8.008.684 nel 2023. Nell'ambito dell'Ayushman Bharat – Pradhan Mantri Jan Arogya Yojana (PM-JAY), sono state emesse ai beneficiari oltre 36,7 crore (340 milioni) di tessere Ayushman, generando elevati volumi di elaborazione delle richieste di verifica dell'idoneità e flussi di lavoro di coinvolgimento dei beneficiari. Questa diffusa adozione digitale sta guidando una rapida crescita del mercato.

Il mercato ERP sanitario in Cina si sta rapidamente digitalizzando, alimentando la domanda di piattaforme ERP sanitarie che integrino la gestione dei pazienti, le operazioni finanziarie e i flussi di lavoro amministrativi. Secondo lo studio NLM di ottobre 2024, il mercato sanitario digitale ha raggiunto 195,4 miliardi di CNY nel 2022, con un tasso di crescita medio annuo del 30% rispetto ai cinque anni precedenti. Inoltre, la copertura delle cartelle cliniche elettroniche (EMR) si è estesa al 90% degli ospedali terziari, al 60% degli ospedali secondari e al 40% degli ospedali primari, a dimostrazione di una solida infrastruttura digitale di base. D'altro canto, i dati di Frontiers di marzo 2025 indicano che oltre 3.000 ospedali online forniscono ora servizi di telemedicina a livello cittadino e provinciale, supportando oltre 25,9 milioni di persone, mentre 125 centri medici nazionali e regionali sono stati istituiti in città di secondo e terzo livello. Queste tendenze indicano una crescente domanda di sistemi ERP basati su cloud e di gestione integrata delle relazioni con i pazienti, trainando così la crescita del mercato.

Consultazione online in Cina e statistiche sulla salute digitale

Parametro | Statistiche |

Consulenze online fornite | 40.462.801 (gennaio 2008 – dicembre 2022) |

Titoli dei medici (consulenze online) | Intermedio: 30,15%, Senior: 58,12% |

Livello ospedaliero | Ospedali terziari: 88,18% |

Valore di mercato dell'assistenza sanitaria digitale | 195,4 miliardi di CNY nel 2022 |

Copertura EMR | Ospedali terziari: 90%, Ospedali secondari: 60%, Ospedali primari: 40% |

Ospedali Internet | Oltre 3.000 stabiliti |

Copertura della telemedicina | A livello di città e contea, al servizio di 25,9 milioni di persone |

Fonte: NLM ottobre 2024

Approfondimenti sul mercato europeo

Il mercato ERP sanitario in Europa è definito dai diversi sistemi sanitari nazionali, ognuno con i propri requisiti normativi e modelli di rimborso specifici. I modelli di spesa nella regione sono fortemente influenzati dalla ripresa nazionale e dai piani di resilienza, con paesi come Germania e Francia che stanziano miliardi di fondi UE per la ripresa specificamente alla digitalizzazione ospedaliera e alla modernizzazione della supply chain. Una tendenza significativa è il passaggio a implementazioni basate su cloud, guidato non solo da guadagni di efficienza, ma anche da rigorosi requisiti di sicurezza dei dati previsti dal GDPR, che sono più facilmente gestibili tramite provider cloud certificati rispetto a sistemi on-premise eterogenei. Questa combinazione di pressione normativa, finanziamenti pubblici mirati e la necessità di uno scambio di dati transfrontaliero rende l'Europa un mercato maturo per le soluzioni ERP sanitarie.

La trasformazione digitale strutturata, che crea una domanda misurabile di piattaforme amministrative e aziendali basate su cloud, sta plasmando il mercato ERP sanitario in Germania . Secondo i dati EMHA di novembre 2022, la legge sul futuro ospedaliero stanzia 4,3 miliardi di euro per supportare l'aggiornamento delle infrastrutture digitali ospedaliere, inclusi i sistemi di sicurezza IT e di documentazione digitale. Inoltre, la strategia digitale tedesca enfatizza l'adozione sicura del cloud e framework interoperabili per i dati sanitari tra le istituzioni federali e dei Länder. Con oltre 1.800 ospedali in tutto il paese, i fornitori multi-sede stanno sempre più valutando ambienti ERP basati su cloud per centralizzare la gestione finanziaria, gli acquisti e il coordinamento della forza lavoro, nel rispetto delle rigorose normative sulla protezione dei dati. La combinazione di un'elevata spesa pubblica per programmi di digitalizzazione finanziati a livello federale e l'abilitazione del cloud supportata da politiche pubbliche sta accelerando la modernizzazione aziendale nel panorama dell'amministrazione sanitaria tedesca.

I sistemi amministrativi del Servizio Sanitario Nazionale stanno trainando il mercato nel Regno Unito . I dati del governo britannico di giugno 2022 hanno annunciato un investimento di 2 miliardi di euro per la digitalizzazione del Servizio Sanitario Nazionale (NHS), volto ad aggiornare i sistemi IT di base, migliorare l'integrazione dei dati e rafforzare l'erogazione dei servizi digitali tra le aziende sanitarie. Inoltre, i dati del King's Fund di novembre 2025 mostrano che la forza lavoro ha superato 1,5 milioni di dipendenti nel 2025, creando una significativa scala amministrativa che richiede piattaforme integrate di gestione finanziaria, degli appalti e della forza lavoro. Con il consolidamento delle risorse digitali e la sostituzione dei sistemi legacy da parte delle aziende sanitarie del NHS, la domanda di servizi di implementazione di ERP sanitari, tra cui integrazione di sistema, migrazione dei dati, configurazione della conformità e supporto gestito a lungo termine, è in aumento per garantire governance standardizzata, supervisione finanziaria e coordinamento operativo multi-sito nelle reti sanitarie finanziate con fondi pubblici.

Principali attori del mercato ERP sanitario:

- Oracle Corporation (Stati Uniti)

- SAP SE (Germania)

- Microsoft Corporation (Stati Uniti)

- Infor (Stati Uniti)

- Epic Systems Corporation (Stati Uniti)

- QAD Inc. (Stati Uniti)

- Sage Group plc (Regno Unito)

- Odoo (Belgio)

- Unità 4 (Paesi Bassi)

- Syspro (Sudafrica)

- Constellation Software Inc. (Canada)

- Ramco Systems (India)

- SYSPRO (Australia)

- Kirloskar Tecnologie (India)

- IFS AB (Svezia)

- Greythorn (Australia)

- eXtendRMS (Malesia)

- Samsung SDS (Corea del Sud)

- Fujitsu (Giappone)

- Hitachi, Ltd. (Giappone)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Oracle Corporation è un attore dominante nel mercato degli ERP per il settore sanitario, che sfrutta la sua solida infrastruttura cloud e le sue capacità di gestione dei dati per trasformare le operazioni sanitarie. Integrando enormi quantità di dati clinici, finanziari e operativi nelle sue soluzioni ERP complete, Oracle consente agli operatori sanitari di ottenere una visione unificata della propria azienda. Secondo il rapporto annuale del secondo trimestre, l'azienda ha realizzato un fatturato di 1 miliardo di dollari in servizi ERP cloud.

- SAP SE occupa una posizione significativa nel mercato globale offrendo soluzioni specifiche per ogni settore che semplificano i processi aziendali complessi per ospedali e sistemi sanitari. La tecnologia SAP è fondamentale per integrare dati amministrativi e clinici, creando un flusso di informazioni continuo a supporto di ogni aspetto, dalla logistica della supply chain alla contabilità finanziaria e alla gestione del capitale umano. Nel 2024, l'azienda ha generato un flusso di cassa libero di 4,11 miliardi di euro.

- Microsoft Corporation si è ritagliata una nicchia significativa nel mercato degli ERP sanitari combinando la sua onnipresente piattaforma cloud, Azure, con potenti strumenti di produttività e business intelligence. Il loro approccio si concentra sulla fornitura di una base flessibile e sicura che si integra perfettamente con i sistemi sanitari esistenti, inclusi i sistemi EHR e i dispositivi di monitoraggio specializzati.

- Infor è uno specialista chiave nel mercato degli ERP per il settore sanitario, rinomato per la fornitura di soluzioni altamente integrate e personalizzate, che affrontano le sfide specifiche delle moderne aziende sanitarie. Le suite ERP basate su cloud di Infor sono progettate per migliorare l'efficienza operativa collegando la supply chain clinica e i dati finanziari in un'unica fonte.

- Epic Systems Corporation è un attore influente nel più ampio mercato degli ERP sanitari, offrendo strumenti amministrativi e finanziari integrati che si basano sulla sua ampia piattaforma clinica. Il suo punto di forza risiede nella capacità di creare un ecosistema digitale integrato in cui i dati operativi, come fatturazione, pianificazione e informazioni sulla supply chain, sono direttamente collegati alla cartella clinica elettronica del paziente.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il panorama competitivo del mercato è altamente frammentato e dinamico, caratterizzato da un mix di colossi tecnologici globali leader e fornitori regionali specializzati. I principali attori stanno attivamente perseguendo iniziative strategiche, come fusioni e acquisizioni, per migliorare i propri portafogli prodotti ed espandere la propria portata geografica. Ad esempio, nel settembre 2024, ChrysCapital Group ha firmato accordi definitivi per la vendita di una partecipazione di controllo in GeBBS Healthcare Solutions Private Limited. Una tendenza significativa è il massiccio investimento in soluzioni basate su cloud e integrate con l'intelligenza artificiale per offrire analisi dei dati in tempo reale, migliorare l'interoperabilità e garantire la conformità alle rigorose normative sanitarie come l'HIPAA. Inoltre, le aziende stanno stringendo partnership strategiche con gli operatori sanitari per sviluppare soluzioni personalizzate e scalabili che affrontino specifiche sfide operative, rafforzando così la propria posizione di mercato e promuovendo l'innovazione nella gestione digitale della salute.

Panorama aziendale del mercato ERP sanitario:

Sviluppi recenti

- Nel dicembre 2025, Trivitron Healthcare ha annunciato il lancio di Trivitron Digital.AI, un'iniziativa sanitaria digitale di nuova generazione creata per accelerare la transizione verso ecosistemi Smart Hospital abilitati dall'intelligenza artificiale, interoperabili e incentrati sul paziente.

- Nell'ottobre 2025, BD (Becton, Dickinson and Company) presenta la piattaforma BD Incada Connected Care, una nuova piattaforma scalabile, basata su cloud e basata sull'intelligenza artificiale, che per la prima volta unifica i dati dei dispositivi BD in un unico ecosistema intelligente.

- Nel giugno 2024, Oracle NetSuite ha annunciato una nuova soluzione per aiutare le organizzazioni sanitarie a migliorare l'efficienza aziendale e a supportare la conformità all'Health Insurance Portability and Accountability Act (HIPAA).

- Report ID: 4392

- Published Date: Feb 23, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

ERP sanitario Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.