Prospettive di mercato dell'integrazione sanitaria:

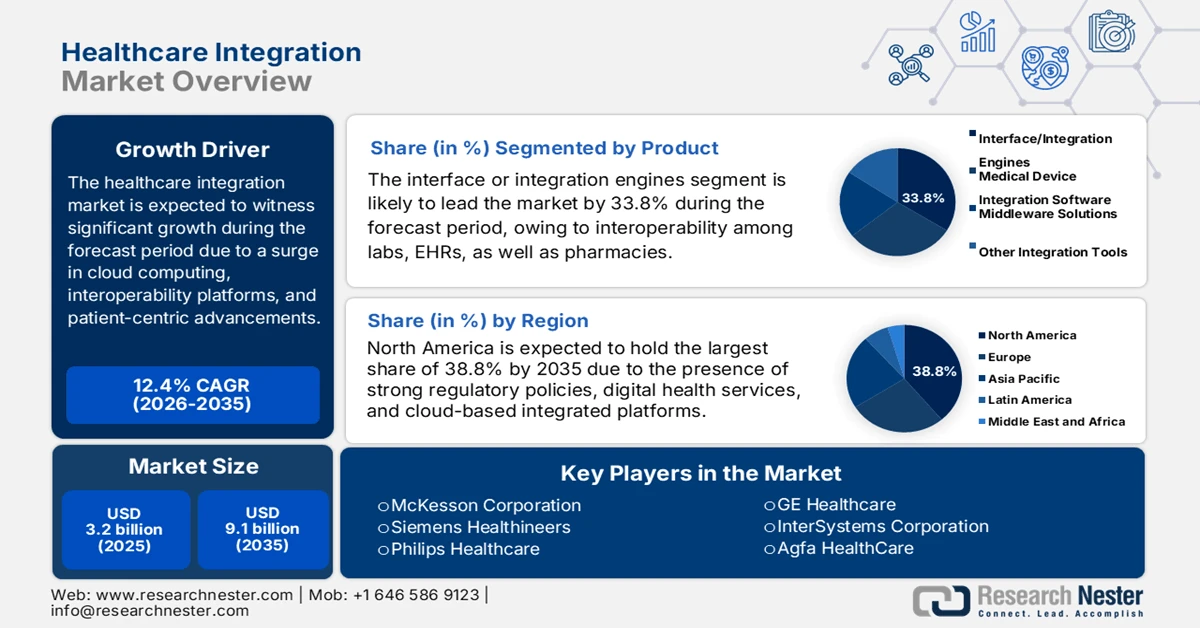

Il mercato dell'integrazione sanitaria ha raggiunto i 3,2 miliardi di dollari nel 2025 e si stima che raggiungerà i 9,1 miliardi di dollari entro la fine del 2035, con un CAGR del 12,4% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore dell'integrazione sanitaria è stimato in 3,6 miliardi di dollari.

Il mercato mondiale dell'integrazione sanitaria sta gradualmente entrando in una fase di trasformazione, fortemente guidata dall'adozione del cloud e dai requisiti di interoperabilità. Oltre a ciò, nuove forze come la sostenibilità, la sicurezza informatica e l'innovazione incentrata sul paziente stanno ridefinendo i sistemi sanitari per proteggere, scambiare e connettere i dati a livello globale. Secondo le statistiche ufficiali pubblicate da The Lancet Digital Health a gennaio 2026, nel 2023 il settore sanitario globale ha registrato il costo più elevato per violazioni, pari a 10,9 milioni di dollari, quasi il doppio della media internazionale. Tuttavia, a novembre 2025, il governo del Regno Unito ha presentato al parlamento il disegno di legge sulla sicurezza informatica e la resilienza, volto a proteggere le infrastrutture critiche e a rafforzare le difese informatiche nazionali, inclusa l'assistenza sanitaria, creando così opportunità di crescita per il mercato in diverse aree geografiche.

Inoltre, la presenza di piattaforme di integrazione sicure, insieme a modelli di integrazione incentrati sul paziente, all'adozione di tecnologie green IT e sostenibilità, all'integrazione predittiva specifica per l'intelligenza artificiale e alle piattaforme di collaborazione intersettoriale, contribuiscono a guidare il mercato dell'integrazione sanitaria a livello internazionale. Come affermato in un articolo pubblicato dall'Organizzazione Mondiale della Sanità (OMS) nel 2026, si stima che sul mercato globale esistano circa 2 milioni di diversi tipi di dispositivi medici, facilmente classificabili in oltre 7.000 gruppi di dispositivi generici. Inoltre, nel giugno 2024, l'OMS ha aderito come partner all'incontro regionale dell'ASEAN per rafforzare l'accessibilità a test diagnostici di qualità. Questi test specifici vengono utilizzati regolarmente in tutti i servizi sanitari per la gestione, il monitoraggio, la diagnosi e la prevenzione di malattie complesse. Inoltre, la continua fornitura di strumenti medici sta favorendo l'espansione del mercato in diversi paesi.

Esportazione e importazione di strumenti medici 2023

Paesi | Esportazione (USD) | Importazione (USD) |

NOI | 36,1 miliardi | 37,8 miliardi |

Germania | 18,6 miliardi | 12,4 miliardi |

Messico | 17,9 miliardi | - |

Paesi Bassi | - | 14,5 miliardi |

Valutazione del commercio globale | 170 miliardi | |

Quota di commercio globale | 0,75% | |

Complessità del prodotto | 0,74 | |

Crescita delle esportazioni | 7,9% | |

Fonte: OEC

Chiave Integrazione sanitaria Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

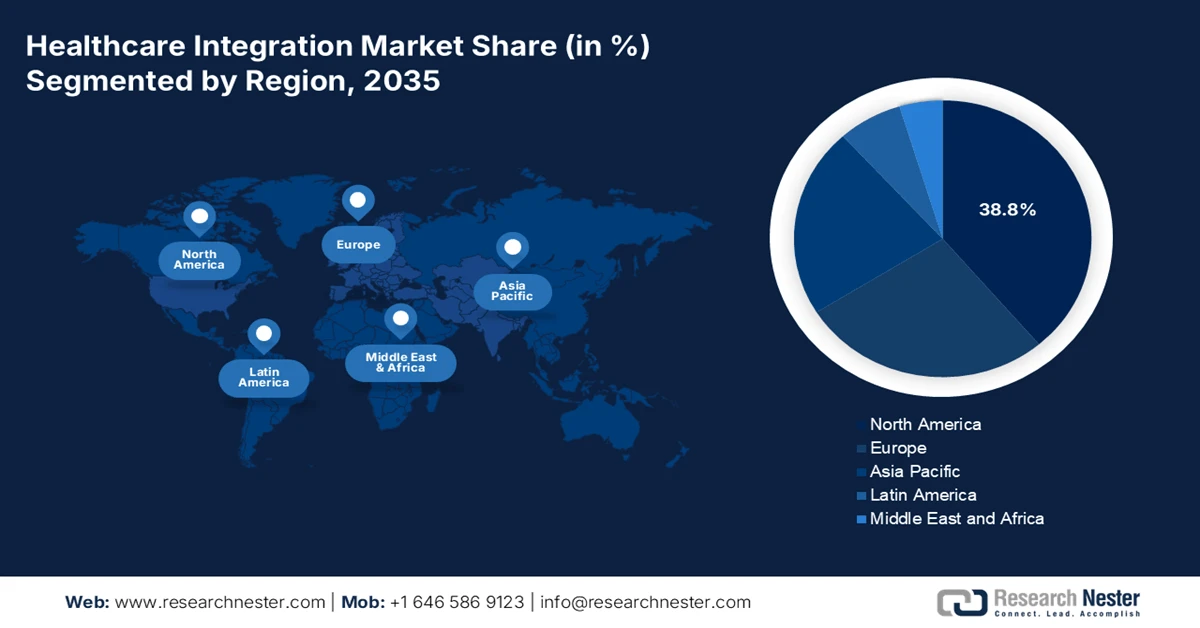

- Si prevede che entro il 2035 il Nord America deterrà una quota di mercato leader pari al 38,8% nel mercato dell'integrazione sanitaria, sostenuta da solide iniziative di interoperabilità sostenute dal governo, quadri normativi maturi e un'adozione diffusa di soluzioni sanitarie digitali basate sul cloud.

- Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nel periodo 2026-2035, stimolata dall'aumento del numero di pazienti, dall'espansione dei programmi sanitari digitali finanziati dal governo e dall'accelerazione dell'implementazione di piattaforme di interoperabilità basate sul cloud.

Informazioni sui segmenti:

- Si prevede che il segmento dei motori di interfaccia o di integrazione si assicurerà una quota dominante del 33,8% entro il 2035 nel mercato dell'integrazione sanitaria, rafforzato dal suo ruolo essenziale nel consentire un'interoperabilità senza soluzione di continuità tra farmacie, laboratori e sistemi di cartelle cliniche elettroniche.

- Si prevede che il sottosegmento dei fornitori di servizi sanitari raggiungerà la seconda quota più grande entro il 2035, rafforzata dalla crescente dipendenza di ospedali e cliniche dalle piattaforme di integrazione per semplificare i flussi di lavoro, migliorare i risultati per i pazienti e conformarsi ai requisiti normativi.

Principali tendenze di crescita:

- Finanziamenti governativi per strutture sanitarie digitali

- Aumento della domanda di assistenza basata sul valore

Sfide principali:

- Preoccupazioni relative alla privacy e alla sicurezza dei dati

- Elevate spese di implementazione e vincoli di risorse

Attori principali: Oracle Cerner, Epic Systems Corporation, Allscripts Healthcare Solutions, IBM Watson Health, McKesson Corporation, Siemens Healthineers, Philips Healthcare, GE Healthcare, InterSystems Corporation, Agfa HealthCare, Dedalus Group, TietoEVRY, Fujitsu Limited, NEC Corporation, Samsung SDS, Kakao Healthcare, Infosys Limited.

Globale Integrazione sanitaria Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 3,2 miliardi di USD

- Dimensioni del mercato nel 2026: 3,6 miliardi di USD

- Dimensioni previste del mercato: 9,1 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 12,4% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 38,8% entro il 2035)

- Regione in più rapida crescita: Asia-Pacifico

- Paesi dominanti: Stati Uniti, Germania, Regno Unito, Giappone, Canada

- Paesi emergenti: Cina, India, Corea del Sud, Australia, Singapore

Last updated on : 29 January, 2026

Mercato dell'integrazione sanitaria: fattori di crescita e sfide

Fattori di crescita

- Finanziamenti governativi per le strutture sanitarie digitali: i governi di diversi paesi stanno stanziando generosamente budget per la modernizzazione dell'IT sanitario, il che sta trainando positivamente il mercato dell'integrazione sanitaria a livello globale. Secondo le statistiche ufficiali pubblicate dalla Global Fund Organization nell'agosto 2025, i grandi investitori stanziano circa 150 milioni di dollari all'anno per la salute digitale, in particolare nei paesi a basso e medio reddito, per strumenti digitalizzati in oltre 90 nazioni. Inoltre, il Data Science Catalytic Fund (DSCF) da 25 milioni di dollari, nato dalla collaborazione tra la Rockefeller Foundation e il Global Fund, ha promosso rapidamente soluzioni basate sui dati per la salute internazionale ottimizzando la raccolta digitale e l'utilizzo dei dati sanitari comunitari, rendendoli così adatti alla crescita del mercato dell'integrazione sanitaria.

- Aumento della domanda di assistenza sanitaria basata sul valore: la presenza dei sistemi sanitari si sta spostando significativamente dal volume alla valutazione, richiedendo piattaforme integrate che monitorino in modo mirato i rimborsi ai pazienti, le spese e i risultati. Secondo un articolo pubblicato da Health Policy nel dicembre 2023, si stima che le inefficienze rappresentino collettivamente dal 20% al 40% della spesa sanitaria. Pertanto, è essenziale garantire l'assistenza primaria e secondaria in modo efficiente, il che crea una prospettiva ottimistica per il mercato dell'integrazione sanitaria a livello globale. Inoltre, si è registrato anche un aumento delle aspettative di un'enorme responsabilità da parte dei cittadini internazionali nel fornire protezione finanziaria ottimizzando al contempo l'accessibilità ai servizi sanitari, denotando così un'enorme domanda per l'espansione del mercato.

- Integrazione della genomica: la disponibilità di dati genomici è sempre più associata alle cartelle cliniche elettroniche (EHR), garantendo piani di trattamento personalizzati, in particolare negli Stati Uniti e in Giappone, il che, a sua volta, sta favorendo la crescita del mercato dell'integrazione sanitaria. Come affermato in un articolo pubblicato da NLM nel marzo 2025, diverse strategie internazionali e nazionali, tra cui l'All of Us Research Program negli Stati Uniti, insieme alla 1+ Million Genomes Initiative in Europa e alla Precision Medicine Initiative in Cina, mirano deliberatamente a sequenziare i genomi di 1.000.000 di individui per orientare efficacemente approcci di medicina di precisione basati su evidenze scientifiche. Pertanto, la presenza di tali strategie in diverse regioni offre un'enorme opportunità di crescita e di espansione del mercato dell'integrazione sanitaria.

Sfide

- Preoccupazioni relative alla privacy e alla sicurezza dei dati: il mercato dell'integrazione sanitaria richiede uno scambio continuo di dati sensibili dei pazienti su più piattaforme, ma ciò crea significativi rischi per la sicurezza informatica. Ospedali e fornitori sono sempre più presi di mira da attacchi ransomware e phishing, con violazioni che comportano perdite finanziarie e danni alla reputazione. Normative come l'HIPAA negli Stati Uniti e il GDPR in Europa impongono una rigorosa conformità, eppure molte organizzazioni faticano a implementare solide misure di sicurezza mantenendo al contempo l'interoperabilità. La sfida sta nel bilanciare accessibilità e sicurezza, garantendo che i fornitori autorizzati possano accedere alle cartelle cliniche dei pazienti senza esporre i sistemi a vulnerabilità. Inoltre, l'ascesa della telemedicina e delle app per la salute mobile amplia la superficie di attacco, rendendo le piattaforme di integrazione più complesse da proteggere.

- Elevati costi di implementazione e vincoli di risorse: l'implementazione di soluzioni di integrazione sanitaria comporta ingenti investimenti iniziali in infrastrutture IT, licenze software e formazione di personale qualificato. Gli ospedali e le cliniche più piccoli, soprattutto nelle economie in via di sviluppo, spesso non dispongono delle risorse finanziarie necessarie per adottare piattaforme di integrazione avanzate. Anche nei mercati sviluppati, i vincoli di budget costringono i fornitori a dare priorità alle esigenze immediate di assistenza ai pazienti rispetto alla modernizzazione IT a lungo termine. Inoltre, l'integrazione richiede aggiornamenti continui per rimanere compatibile con standard in continua evoluzione come HL7 e FHIR, con un ulteriore aumento dei costi. Professionisti IT qualificati sono essenziali per la gestione di questi sistemi, ma la carenza di talenti IT in ambito sanitario aggrava ulteriormente la sfida, con un impatto negativo sulla crescita del mercato dell'integrazione sanitaria.

Dimensioni e previsioni del mercato dell'integrazione sanitaria:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

12,4% |

|

Dimensione del mercato dell'anno base (2025) |

3,2 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

9,1 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dell'integrazione sanitaria:

Analisi del segmento di prodotto

Si prevede che il segmento dei motori di interfaccia o integrazione raggiungerà la quota maggiore del mercato dell'integrazione sanitaria, pari al 33,8%, entro la fine del 2035. La crescita del segmento è fortemente trainata dalla sua importanza per ottenere un'interoperabilità senza soluzione di continuità tra sistemi eterogenei, tra cui farmacie, laboratori e cartelle cliniche elettroniche. Inoltre, secondo le statistiche ufficiali pubblicate da NLM a maggio 2023, molti pazienti e le loro famiglie si sono rapidamente trasferiti in aree urbane e si prevede che entro la fine del 2030 il 60% della popolazione mondiale risiederà in contesti urbani. Pertanto, si prevede che saranno sviluppate applicazioni mediche intelligenti per garantire servizi sanitari adeguati, contribuendo in modo significativo allo sviluppo delle città intelligenti, che sta favorendo positivamente la crescita del segmento.

Analisi del segmento degli utenti finali

Entro la fine del periodo di previsione, si prevede che il sottosegmento degli operatori sanitari, che fa parte del segmento degli utenti finali, deterrà la seconda quota di mercato più grande nel mercato dell'integrazione sanitaria. La crescita del sottosegmento è fortemente alimentata dal fatto che ospedali, cliniche e centri di assistenza specialistica fanno ampio affidamento sulle piattaforme di integrazione per semplificare i flussi di lavoro, migliorare i risultati per i pazienti e conformarsi agli obblighi normativi. La crescente complessità dell'erogazione dell'assistenza sanitaria, guidata dall'invecchiamento della popolazione, dalla prevalenza delle malattie croniche e dall'aumento del volume dei pazienti, ha reso essenziale uno scambio di dati fluido tra reparti e sistemi. Gli operatori stanno adottando sempre più motori di integrazione, API e soluzioni basate su cloud per connettere cartelle cliniche elettroniche (EHR), sistemi di laboratorio, piattaforme di imaging e applicazioni di telemedicina.

Analisi dei segmenti dei modelli di distribuzione

Si prevede che il sottosegmento basato su cloud, parte del segmento dei modelli di implementazione, rappresenterà la terza quota di mercato più grande nel mercato dell'integrazione sanitaria entro la fine del periodo di riferimento. Lo sviluppo del sottosegmento è in gran parte dovuto all'accessibilità in tempo reale alle cartelle cliniche elettroniche (EHR), alla centralizzazione dei dati e all'ottimizzazione della collaborazione tra diverse piattaforme. Secondo un articolo pubblicato da NLM nel febbraio 2024, il settore del cloud computing medico è aumentato da 95,2 miliardi di dollari a 491 miliardi di dollari, con un tasso di crescita del 16% a partire dal 2022. Inoltre, il settore ha raggiunto anche i 39,4 miliardi di dollari, con l'area Asia-Pacifico che ha registrato il tasso di crescita più rapido del 22% annuo, con India e Cina come validi contributori all'espansione. Inoltre, le dimensioni industriali in Cina sono aumentate da 270 milioni di dollari a 66,9 miliardi di dollari, aumentando così la domanda di mercato del sottosegmento.

La nostra analisi approfondita del mercato dell'integrazione sanitaria include i seguenti segmenti:

Segmento | Sottosegmenti |

Prodotto |

|

Utenti finali |

|

Modelli di distribuzione |

|

Tecnologia |

|

Servizi |

|

Tipo di integrazione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dell'integrazione sanitaria - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato dell'integrazione sanitaria nordamericana raggiungerà la quota più elevata, pari al 38,8%, entro la fine del 2035. La crescita del mercato nella regione è fortemente trainata dalla presenza di iniziative di interoperabilità sostenute dal governo, solidi quadri normativi, approcci sanitari digitalizzati e piattaforme di integrazione basate su cloud. Secondo le statistiche ufficiali pubblicate da NLM a settembre 2025, i sistemi di monitoraggio remoto dei pazienti sono in grado di ridurre i primi ricoveri per insufficienza cardiaca di quasi il 22%, insieme alla mortalità cardiovascolare del 3,4%. Inoltre, secondo l'articolo del Dipartimento di Stato degli Stati Uniti del settembre 2025, è stata introdotta la strategia "America First Global Health", in base alla quale meno del 40% degli aiuti sanitari nazionali esteri viene destinato a operatori sanitari in prima linea e professionisti sanitari, rendendola quindi idonea ad aumentare l'esposizione del mercato.

Il mercato dell'integrazione sanitaria negli Stati Uniti sta crescendo in modo significativo grazie agli stanziamenti di bilancio federali, alle politiche di rimborso, alla modernizzazione dell'IT sanitario e all'aumento dei servizi di assistenza. Secondo un articolo pubblicato dall'AMA Organization nell'aprile 2025, la spesa sanitaria nel Paese è aumentata del 7,5% nel 2023, raggiungendo i 4,9 trilioni di dollari, ovvero 14.570 dollari pro capite. Inoltre, questa crescita è significativamente superiore al 4,6% del 2022. Inoltre, l'escalation nel 2023 è fortemente alimentata dal maggiore utilizzo di prodotti e servizi sanitari, insieme a una quota di assicurati del 92,5%. Inoltre, la spesa sanitaria totale rappresentava il 17,6% del prodotto interno lordo (PIL) nel 2023 e, nel frattempo, il Paese ha speso complessivamente 4.866,5 miliardi di dollari in vari aspetti dell'assistenza sanitaria, il che sta stimolando la crescita del mercato.

Analisi della spesa sanitaria negli Stati Uniti (2023)

Componenti | Importo (USD) | Valutare (%) |

Assistenza ospedaliera | 1.519,7 miliardi | 31.2 |

Altri servizi sanitari personali | 800,8 miliardi | 16.5 |

Servizi medici | 721,7 miliardi | 14.8 |

Farmaci da prescrizione | 449,7 miliardi | 9.2 |

Costo netto dell'assicurazione sanitaria | 302,9 miliardi | 6.2 |

Servizi clinici | 256,3 miliardi | 5.3 |

Investimento | 238,8 miliardi | 4.9 |

Strutture di assistenza infermieristica e comunità di pensionamento con assistenza continua | 211,3 miliardi | 4.3 |

Attività di sanità pubblica del governo | 160,2 miliardi | 3.3 |

Assistenza sanitaria domiciliare | 147,8 miliardi | 3.0 |

Amministrazione governativa | 57,4 miliardi | 1.2 |

Fonte: Organizzazione AMA

L'erogazione di investimenti provinciali e federali, unitamente alla modernizzazione della sanità digitalizzata, alla priorità data a strumenti digitali e dati sanitari standardizzati e all'implementazione basata su cloud, stanno rapidamente rafforzando il mercato dell'integrazione sanitaria in Canada . Secondo le stime governative pubblicate dal Governo canadese nel luglio 2024, negli ultimi 10 anni sono stati investiti quasi 200 miliardi di dollari per ottimizzare i servizi sanitari nel Paese. Inoltre, grazie a questi finanziamenti, sono stati erogati 25 miliardi di dollari attraverso accordi bilaterali mirati, in grado di soddisfare le esigenze avanzate del sistema sanitario nazionale. Inoltre, nel luglio 2024, il Governo canadese ha stanziato 47 milioni di dollari di finanziamenti federali per progetti avanzati volti a supportare gli operatori sanitari del Paese, denotando così una prospettiva ottimistica per il mercato.

Approfondimenti sul mercato APAC

Si prevede che il mercato dell'integrazione sanitaria nell'area Asia-Pacifico emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente sostenuto da un aumento massiccio del volume di pazienti, da approcci di salute digitale finanziati dal governo e dall'integrazione di piattaforme di interoperabilità specifiche per il cloud. Secondo le statistiche ufficiali pubblicate dall'ADB Organization nel novembre 2023, si è registrato un aumento dell'espansione della copertura sanitaria universale (CSU) nel Sud-est asiatico, passando da un indice del 46% al 61%. Inoltre, il Giappone è considerato una società super-anziana, in cui il 29,1% della popolazione ha più di 65 anni e il 15% ha più di 75 anni. Inoltre, si prevede che la percentuale di 65enni salirà a 1/3 della popolazione entro la fine del 2036, con conseguente aumento della domanda di mercato nell'intera regione.

Il mercato dell'integrazione sanitaria in Cina sta guadagnando sempre più terreno grazie all'adozione di politiche sanitarie digitali governative, all'aumento della popolazione e del carico di malattie croniche, agli approcci ospedalieri intelligenti e agli investimenti pubblici in IoT e intelligenza artificiale. Secondo un articolo pubblicato da The Lancet Public Health nel dicembre 2024, il Paese ha la più grande popolazione diabetica, con oltre 118 milioni di persone affette da questa patologia, che rappresentano circa il 22% del diabete a livello globale. Inoltre, i tassi di prevalenza approssimativi per la Cina orientale sono del 13,2%, seguiti dall'11,2% per la Cina centrale e dal 9,7% per la Cina occidentale. Inoltre, per 482.589 adulti registrati senza diabete in 10 località, il tasso di incidenza è stato di 314 casi ogni 100.000 persone dopo un follow-up di 9,2 anni, il che denota un'enorme opportunità di crescita per il mercato nel Paese.

La crescita della spesa pubblica, la missione sanitaria digitalizzata, l'espansione della telemedicina, l'aumento della domanda da parte dei pazienti e la partecipazione del settore privato sono fattori determinanti nell'alimentare il mercato dell'integrazione sanitaria in India . Come affermato in un articolo pubblicato dall'IBEF Organization nel settembre 2025, il Paese conta circa 820 milioni di utenti Internet con i costi dati più bassi al mondo, il che ha posto le basi per una rivoluzione sanitaria digitalizzata. Inoltre, la pandemia di COVID-19 ha di fatto intensificato la telemedicina nel Paese, poiché le visite mediche di persona hanno rappresentato il 32%, mentre le consulenze online sono aumentate costantemente del 300%. Inoltre, esiste la piattaforma pubblica di telemedicina di punta del Paese, nota come eSanjeevani, che opera secondo un modello hub-and-spoke e comprende oltre 150.000 cliniche e centri benessere nei villaggi, denotando così una prospettiva ottimistica per il benessere del mercato.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dell'integrazione sanitaria registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente trainata dagli investimenti nell'ambito dell'European Health Data Space (EHDS), dall'adozione di tecnologie sanitarie digitali e dai mandati regionali di interoperabilità. Secondo le statistiche ufficiali pubblicate dall'OCSE a novembre 2024, le cartelle cliniche elettroniche (EHR) garantiscono un'accessibilità nazionale affidabile, con i servizi sanitari digitalizzati in aumento dell'8% dal 2022 a una media del 79%. Inoltre, si sono registrati progressi notevoli in Irlanda, con il suo punteggio salito dallo 0% all'11% grazie all'implementazione dell'accessibilità EHR in tutto il paese. Inoltre, Svezia, Danimarca, Finlandia e Repubblica Ceca utilizzano un eccezionale identificatore del paziente per associare oltre il 90% dei database sanitari nazionali, favorendo così la crescita del mercato.

Il mercato dell'integrazione sanitaria in Germania sta guadagnando sempre più visibilità grazie all'esistenza di approcci sanitari digitalizzati basati su BMG, insieme a solidi investimenti in piattaforme di interoperabilità. Secondo le stime governative pubblicate dall'ITA nell'agosto 2025, il settore sanitario del Paese rappresenta la quota più elevata del PIL e impiega circa 6,1 milioni di persone. A questo proposito, il settore dei dispositivi medici in Germania è uno dei più grandi a livello globale, con un fatturato annuo di circa 38 miliardi di euro (44 miliardi di dollari), pari a quasi il 26,5% del mercato regionale. Inoltre, 1 opportunità di lavoro su 6 è associata al settore sanitario nazionale, generando un impatto economico annuo significativo di 775 miliardi di euro (838 miliardi di dollari), pari a circa il 12,8% del PIL nazionale, con un impatto positivo sul mercato dell'integrazione sanitaria nel Paese.

Gli aspetti legati all'advocacy dell'ABPI, ai programmi di trasformazione digitalizzata del NHS, insieme a una crescente priorità data alle piattaforme basate sull'intelligenza artificiale, alla telemedicina e all'interoperabilità, stanno rapidamente trainando il mercato dell'integrazione sanitaria nel Regno Unito . Come affermato in un articolo pubblicato dalla Health Foundation Organization nel dicembre 2025, il Dipartimento della Salute e dell'Assistenza Sociale (DHSC) ha rilevato un aumento della spesa sanitaria complessiva da 217,0 miliardi di sterline a 246,0 miliardi di sterline. Inoltre, al netto di trasferimenti e pensioni, ciò si traduce in un aumento reale del 2,7% annuo. Inoltre, si prevede che la spesa giornaliera pianificata del DHSC aumenterà ulteriormente da 203,4 miliardi di sterline a partire dal 2026 a 231,2 miliardi di sterline entro la fine del 2028 e del 2029, con un incremento del 2,8% annuo. Inoltre, si prevede che anche il bilancio di capitale del DHSC aumenterà da 13,6 miliardi di sterline a 14,8 miliardi di sterline, rendendolo quindi idoneo alla crescita del mercato nel Paese.

Principali attori del mercato dell'integrazione sanitaria:

- Oracle Cerner (Stati Uniti)

- Epic Systems Corporation (Stati Uniti)

- Allscripts Healthcare Solutions (Stati Uniti)

- IBM Watson Health (Stati Uniti)

- McKesson Corporation (Stati Uniti)

- Siemens Healthineers (Germania)

- Philips Healthcare (Paesi Bassi)

- GE Healthcare (Stati Uniti)

- InterSystems Corporation (Stati Uniti)

- Agfa HealthCare (Belgio)

- Dedalus Group (Italia)

- TietoEVRY (Finlandia)

- Fujitsu Limited (Giappone)

- NEC Corporation (Giappone)

- Samsung SDS (Corea del Sud)

- Kakao Healthcare (Corea del Sud)

- Infosys Limited (India)

- Tata Consultancy Services (India)

- Telstra Health (Australia)

- Malaysian HealthTech Solutions (Malesia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Oracle Cerner è un fornitore leader di cartelle cliniche elettroniche (EHR) e piattaforme di integrazione, ampiamente adottate in ospedali e sistemi sanitari. La sua attenzione all'interoperabilità e alle soluzioni basate sul cloud la posiziona come attore dominante nell'integrazione sanitaria globale.

- Epic Systems Corporation è nota per le sue soluzioni complete per la gestione delle cartelle cliniche elettroniche (EHR) e per la forte attenzione allo scambio di dati dei pazienti. Le sue iniziative di interoperabilità, in particolare attraverso gli standard HL7 e FHIR, la rendono un motore chiave per gli ecosistemi sanitari integrati.

- Allscripts Healthcare Solutions offre soluzioni IT per l'assistenza sanitaria focalizzate su sistemi aperti e connessi. I suoi strumenti di integrazione supportano fornitori e pagatori nel raggiungimento di uno scambio di dati fluido, migliorando il coinvolgimento dei pazienti e il coordinamento delle cure.

- IBM Watson Health sfrutta l'intelligenza artificiale e le tecnologie cloud per promuovere l'integrazione sanitaria. Le sue piattaforme consentono analisi predittive e interoperabilità, supportando gli operatori nella gestione efficiente dei dati dei pazienti su larga scala.

- McKesson Corporation svolge un ruolo fondamentale nella supply chain e nei servizi di integrazione sanitaria, collegando fornitori, pagatori e farmacie. Le sue soluzioni basate sulla tecnologia migliorano la connettività nell'intero ecosistema sanitario, migliorando l'efficienza e i risultati per i pazienti.

Ecco un elenco dei principali attori che operano nel mercato globale dell'integrazione sanitaria:

Il mercato globale dell'integrazione sanitaria è altamente competitivo, con aziende statunitensi come Oracle Cerner, Epic Systems e IBM Watson Health leader grazie a piattaforme di interoperabilità avanzate e soluzioni cloud-native. I player europei, tra cui Siemens Healthineers, Philips e Dedalus, si concentrano sull'integrazione transfrontaliera, in linea con le normative regionali. Giappone e Corea del Sud puntano sull'IT sanitario basato sull'intelligenza artificiale, mentre India e Malesia stanno emergendo con servizi di integrazione convenienti. Inoltre, a dicembre 2025, DarioHealth Corp. ha annunciato l'introduzione dell'applicazione Dario Health, prontamente potenziata con DarioIQ. Si tratta del più recente livello basato sull'intelligenza artificiale dell'organizzazione, che tende a fornire una prima versione direttamente al consumatore per gli utenti ipertesi, con un numero significativo di iscritti per garantire l'accessibilità a una nuova esperienza, rendendolo quindi adatto a promuovere il settore dell'integrazione sanitaria a livello internazionale.

Panorama aziendale del mercato dell'integrazione sanitaria:

Sviluppi recenti

- Nel settembre 2025, Medtronic plc ha notificato alla FDA due traguardi normativi che hanno ampliato il portafoglio del sistema MiniMed 780G, ottenendo l'autorizzazione dell'algoritmo SmartGuard come controllore glicemico automatizzato interoperabile.

- Nel luglio 2025, Samsung Electronics ha dichiarato di aver effettivamente firmato un accordo per acquisire Xealth per contribuire a realizzare progressi nella trasformazione dell'azienda in una piattaforma di assistenza connessa che tende a coniugare il benessere e l'assistenza medica garantendo una strategia olistica e senza soluzione di continuità per fornire assistenza preventiva.

- Nel luglio 2025, dacadoo , insieme ad Abi Global Health, ha stretto con successo una partnership per offrire un'esperienza sanitaria digitalizzata multilingue completamente integrata, offrendo soluzioni in oltre 27 lingue e operando in 40 paesi in tutto il mondo.

- Report ID: 8370

- Published Date: Jan 29, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.