Prospettive del mercato dei generatori:

Nel 2025, il mercato dei generatori è stato valutato a 43,9 miliardi di dollari e si prevede che raggiungerà i 69,2 miliardi di dollari entro la fine del 2035, con un CAGR del 5,2% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, la dimensione del settore dei generatori è stimata in 46,1 miliardi di dollari.

Il mercato globale dei generatori è destinato a registrare una forte crescita, fortemente influenzata dalla domanda di soluzioni energetiche, in aumento nei settori residenziale, commerciale e industriale. L'aumento delle interruzioni di corrente e la necessità di una fornitura elettrica continua stanno inoltre agevolando i ricavi in questo settore. A gennaio 2024, l'Energy Information Administration degli Stati Uniti ha riferito che nel 2022 i clienti elettrici statunitensi hanno dovuto affrontare una media di 5,6 ore di interruzioni di corrente. Ha inoltre rilevato che la Florida ha registrato l'interruzione media più lunga, pari a 19,1 ore, mentre il Distretto di Columbia ha registrato la più breve, con soli 34 minuti. Inoltre, l'Alaska è al primo posto con 3,5 interruzioni per cliente, rispetto alla media statunitense di 1,4 interruzioni. Pertanto, ciò indica una forte necessità di soluzioni di alimentazione di backup e di standby, offrendo opportunità incoraggianti per l'implementazione dei generatori.

Inoltre, per far fronte a queste interruzioni di corrente, i governi delle principali nazioni stanno ponendo sempre più enfasi sulla sicurezza energetica e sulle soluzioni di alimentazione di riserva, alimentandone l'adozione sul mercato. In questo contesto, il programma Grid Resilience and Innovation Partnerships (GRIP) del Dipartimento dell'Energia degli Stati Uniti, lanciato nel novembre 2022, è un'iniziativa da 10,5 miliardi di dollari per rafforzare la flessibilità e l'affidabilità della rete in caso di eventi meteorologici estremi. A dicembre 2024, sono stati assegnati complessivamente 7,6 miliardi di dollari per 105 progetti in tutti i 50 stati e a Washington, DC, inclusi 600 milioni di dollari a sostegno delle comunità colpite dagli uragani Helene e Milton. Si afferma inoltre che i tre meccanismi di finanziamento del programma includono 2,5 miliardi di dollari per sovvenzioni per la resilienza della rete a favore di utility e industrie, 3 miliardi di dollari per sovvenzioni per le reti intelligenti e 5 miliardi di dollari per il programma di innovazione della rete, con un impatto diretto sulla necessità di soluzioni di alimentazione di riserva e distribuita.

Chiave Generatore Riepilogo delle Analisi di Mercato:

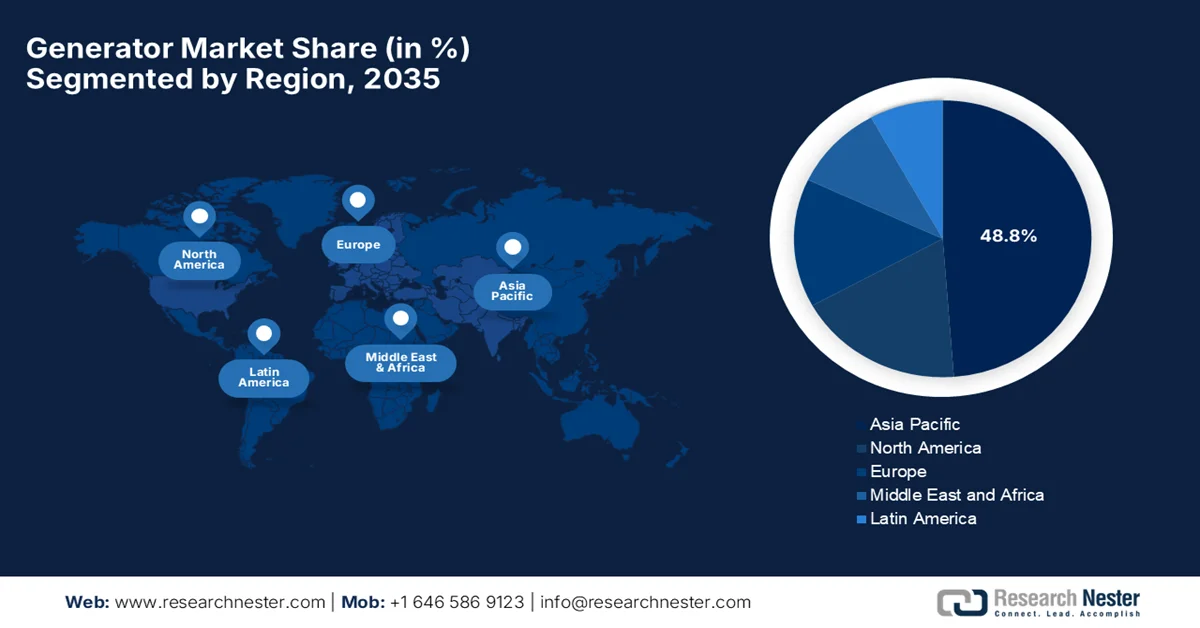

Punti salienti regionali:

- Si prevede che il mercato dei generatori dell'area Asia-Pacifico rappresenterà una quota di fatturato del 48,8% entro il 2035, spinto dalla rapida industrializzazione, dall'elettrificazione, dall'espansione edilizia e dalla crescente domanda di energia elettrica nelle aree urbane.

- Si prevede che il Nord America assisterà a una costante espansione del mercato fino al 2035, attribuibile alla crescente attenzione alla continuità dell'alimentazione e alle infrastrutture di backup resilienti in caso di interruzioni diffuse.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 il sottotipo di gruppi elettrogeni con motore a combustione interna alternativo raggiungerà una quota del 64,2% del mercato dei generatori, grazie a reti di assistenza estese e alla compatibilità con una varietà di carburanti, tra cui il diesel di origine biologica e l'HVO.

- Si prevede che il segmento diesel registrerà una crescita considerevole entro il 2035, trainata dalla disponibilità di carburante, dalla trasportabilità e dall'affidabilità durante le interruzioni della rete nelle regioni in rapida urbanizzazione.

Principali tendenze di crescita:

- Rapida industrializzazione e sviluppo delle infrastrutture

- Urbanizzazione e aumento del consumo di elettricità

Sfide principali:

- Norme rigorose sulle emissioni e normative ambientali

- Interruzioni della catena di fornitura e della produzione

Attori principali: Generac Power Systems, American Honda Motor Corp., Caterpillar Inc., Cummins Inc., Ingersoll Rand, John Deere, HiPower Systems, Kohler – SDMO, Wacker Neuson.

Globale Generatore Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 43,9 miliardi di dollari

- Dimensioni del mercato nel 2026: 46,1 miliardi di USD

- Dimensioni previste del mercato: 69,2 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 5,2% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Asia Pacifico (quota del 48,8% entro il 2035)

- Regione in più rapida crescita: Nord America

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, India

- Paesi emergenti: Brasile, Messico, Indonesia, Vietnam, Arabia Saudita

Last updated on : 16 February, 2026

Mercato dei generatori: fattori di crescita e sfide

Fattori di crescita

- Rapida industrializzazione e sviluppo infrastrutturale: la continua crescita infrastrutturale, che include la costruzione di strade, aeroporti, parchi industriali e progetti di smart city, stimola in modo efficiente la domanda di generatori per l'energia in loco. Inoltre, spesso gli impianti industriali utilizzano generatori per operazioni continue nei settori manifatturiero, petrolifero e del gas, minerario ed edile. Come dichiarato dal Ministero del Commercio e dell'Industria nell'agosto 2024, il Programma Nazionale di Sviluppo del Corridoio Industriale, approvato nel 2024 con un investimento totale di 28.602 crore di rupie (3,5 miliardi di dollari), mira a sviluppare 12 nuove smart city industriali in tutta l'India promuovendo infrastrutture avanzate, connettività multimodale e operazioni industriali sostenibili. Tali iniziative governative stimoleranno la domanda di energia elettrica in loco nel mercato dei generatori durante la costruzione e le prime fasi di operatività, poiché i siti per lo più non dispongono inizialmente di una rete elettrica affidabile o necessitano di alimentazione di riserva durante lo sviluppo graduale.

- Urbanizzazione e aumento del consumo di elettricità: la crescita della popolazione urbana e l'espansione di complessi commerciali come uffici, centri commerciali e torri residenziali aumentano il consumo di energia, e di conseguenza anche la necessità di sistemi di alimentazione di riserva aumenta a un ritmo più rapido. Secondo il rapporto della US Energy Information Administration, pubblicato a maggio 2025, il consumo di elettricità negli Stati Uniti sta nuovamente aumentando dopo circa due decenni di domanda stagnante. Inoltre, le previsioni energetiche a breve termine prevedono che il consumo annuo crescerà in media dell'1,7% all'anno dal 2020 al 2026, superando il precedente massimo storico nel 2024. Si afferma inoltre che la crescita è più forte nel settore commerciale, con un tasso del 2,6% annuo, a sottolineare la crescente domanda di mercato in questo settore.

- Espansione dei data center e delle infrastrutture digitali: aspetti come la digitalizzazione, il cloud computing, l'intelligenza artificiale e le implementazioni 5G hanno aumentato gli investimenti nei data center, rendendo i generatori di riserva estremamente essenziali per prevenire costosi tempi di inattività. Nel dicembre 2024, il rapporto del Dipartimento dell'Energia degli Stati Uniti sul consumo energetico dei data center afferma che si prevede che la domanda di elettricità dei data center raddoppierà o triplicherà entro la fine del 2028, sulla base di fattori come l'intelligenza artificiale, la crescita del settore manifatturiero e l'elettrificazione. I data center hanno consumato 176 TWh nel 2023, pari a circa il 4,4% dell'elettricità statunitense, e si prevede che raggiungeranno i 325-580 TWh entro il 2028, ovvero dal 6,7% al 12% della domanda nazionale. Nel frattempo, il Dipartimento dell'Energia sta anche implementando soluzioni come la generazione in loco, lo storage avanzato e le tecnologie di nuova generazione per garantire energia affidabile, conveniente e pulita, a vantaggio del mercato.

Sfide

- Norme rigorose sulle emissioni e normative ambientali: i governi della maggior parte delle nazioni stanno implementando rigorosi standard ambientali ed emissivi. Pertanto, queste normative obbligano i produttori di generatori a ridurre le emissioni di NOx, CO e particolato. Inoltre, il rispetto di questi standard richiede ingenti investimenti di capitale in tecnologie, motori e sistemi di post-trattamento più puliti, con un conseguente aumento dei costi di produzione. In questo contesto, i produttori di piccole e medie dimensioni hanno difficoltà a rispettare le normative a causa delle risorse limitate, riducendo così la loro competitività sul mercato. Inoltre, la pressione all'innovazione accelera anche i cicli di ricerca e sviluppo, costringendo le aziende a bilanciare la conformità normativa con l'efficienza dei costi, con un impatto negativo sul mercato.

- Interruzioni della catena di fornitura e della produzione: anche questo rappresenta un importante collo di bottiglia che ostacola la crescita del mercato. Il processo produttivo dipende da componenti critici come motori, alternatori, sistemi di controllo e dispositivi di monitoraggio elettronico. Pertanto, qualsiasi interruzione della catena di fornitura globale dovuta ad aumenti dei prezzi delle materie prime, tensioni geopolitiche o ritardi logistici può influire sui tempi di produzione e sulla disponibilità dei prodotti. Inoltre, l'aumento dei costi di metalli, semiconduttori e altri input aumenta la pressione sui margini dei produttori. Tali interruzioni possono a loro volta causare ritardi nelle consegne, arretrati di ordini e una riduzione della soddisfazione del cliente, soprattutto per gli ordini industriali su larga scala. Le aziende devono optare per strategie come l'approvvigionamento diversificato, la produzione locale e le riserve di inventario per mitigare i rischi di fornitura e garantire una disponibilità costante dei prodotti.

Dimensioni e previsioni del mercato dei generatori:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

5,2% |

|

Dimensione del mercato dell'anno base (2025) |

43,9 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

69,2 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei generatori:

Analisi del segmento tecnologico

Si prevede che il sottotipo di gruppi elettrogeni con motore a combustione interna alternativo dominerà il mercato dei generatori con la quota maggiore del 64,2% durante il periodo di previsione. La crescita del segmento è trainata principalmente dalle sue ampie reti di assistenza e dalla compatibilità con una varietà di combustibili, tra cui diesel di origine biologica e HVO. Offrono inoltre durata e modularità in un'ampia gamma di potenze e possono gestire rapidamente le richieste di carico. Nell'agosto 2023, l'American Public Power Association ha presentato osservazioni all'EPA sulla proposta di norma relativa agli standard nazionali sulle emissioni di inquinanti atmosferici pericolosi (NESHAP) per i motori a combustione interna alternativi e ai nuovi standard di prestazione delle fonti per i motori a combustione interna, considerando l'importanza di mantenere la disposizione delle 50 ore per l'uso non di emergenza. L'APPA afferma inoltre che questa disposizione supporta l'affidabilità della rete locale e l'adeguatezza delle risorse, che sono estremamente essenziali per le aziende elettriche pubbliche che servono milioni di persone in tutto il paese, denotando quindi un ambito di applicazione del segmento più ampio.

Analisi del segmento del tipo di carburante

Si prevede che il diesel, a seconda del tipo di carburante, crescerà a un ritmo considerevole sul mercato entro il 2035. La crescita del segmento è trainata principalmente dalla disponibilità di carburante, dalla trasportabilità e dall'affidabilità durante le interruzioni della rete, soprattutto nelle regioni in rapida urbanizzazione. I generatori diesel sono ampiamente utilizzati nelle regioni in rapida urbanizzazione, dove le infrastrutture elettriche spesso faticano a tenere il passo con una domanda di elettricità in rapida crescita. D'altra parte, la loro capacità di fornire energia di riserva costante durante emergenze, calamità naturali o manutenzione programmata li rende indispensabili per ospedali, data center e servizi comunali. Inoltre, la maggior parte dei governi e delle utility continua a investire in sistemi basati su diesel per garantire la resilienza energetica, come dimostrano le iniziative per l'installazione di generatori di riserva di emergenza in aree soggette a condizioni meteorologiche estreme o instabilità della rete.

Analisi del segmento applicativo

Si prevede che il sottosegmento commerciale e industriale acquisirà una quota significativa del mercato durante il periodo di previsione. Le diverse esigenze di alimentazione, come backup, peak shaving e potenza primaria, per applicazioni sia fisse che portatili, sono i fattori chiave alla base di questa leadership. D'altro canto, grandi unità multi-megawatt con reti di assistenza estese e capacità di rapida implementazione sono spesso richieste per progetti industriali in aree con accesso alla rete limitato. Fattori come la conformità alla telemetria e l'efficienza dei costi del ciclo di vita favoriscono piattaforme di gruppi elettrogeni consolidate con comprovata affidabilità sul campo. Questi settori rimangono i principali clienti con l'espansione degli investimenti in infrastrutture ed energia. Inoltre, la forte dipendenza dai generatori in siti isolati o remoti rafforzerà efficacemente la loro posizione nel settore dei generatori negli anni a venire.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Segmento | Sottosegmenti |

Tecnologia |

|

Tipo di carburante |

|

Applicazione |

|

Potenza nominale |

|

Modalità |

|

Utente finale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei generatori - Analisi regionale

Approfondimenti sul mercato APAC

Si prevede che il mercato dei generatori dell'area Asia-Pacifico raggiungerà la quota di fatturato maggiore, pari al 48,8%, entro la fine del 2035. La crescita della regione è trainata principalmente dalla rapida industrializzazione, dall'elettrificazione, dall'edilizia e dal fabbisogno energetico urbano. Il mercato della regione beneficia inoltre degli ecosistemi manifatturieri nazionali, della crescita delle esportazioni e della crescente adozione di soluzioni di alimentazione modulari, che contribuiscono a un panorama regionale dinamico e competitivo. Nel gennaio 2023, il Ministero degli Affari Esteri giapponese ha dichiarato che il governo giapponese, tramite JICA, aveva iniziato a fornire 237 generatori all'Ucraina nell'ambito del supporto di emergenza per i servizi energetici critici durante l'inverno. A questa fornitura hanno fatto seguito 25 generatori e fa parte di un piano più ampio per la fornitura di un totale di 262 unità di servizi di elettricità, acqua e gas colpiti da danni alle infrastrutture. Pertanto, da una prospettiva strategica, tali casi indicano una domanda di esportazione istituzionale stabile che incoraggia la produzione localizzata e l'allineamento agli standard.

Il fiorente settore industriale e l'emergente sviluppo infrastrutturale su larga scala stanno stimolando il mercato in Cina . Il Paese presenta una domanda crescente di generatori ad alta capacità per fabbriche, hub di trasporto e grandi complessi commerciali. Sulla base dei dati governativi cinesi, pubblicati a settembre 2025, è stato pubblicato un piano d'azione biennale con l'obiettivo principale di rafforzare il settore delle apparecchiature elettriche, concentrandosi su uno sviluppo verde, intelligente e di alta qualità entro il 2026. Inoltre, questo piano si concentra sulla crescita delle apparecchiature elettriche tradizionali e di nuova generazione, influenzata principalmente dalla transizione del Paese verso un sistema energetico a basse emissioni di carbonio e dalla costruzione di un sistema energetico di nuova generazione. Inoltre, è stato pubblicato congiuntamente da MIIT, SAMR e dall'Amministrazione Nazionale per l'Energia e prevede anche la cooperazione internazionale nella catena di approvvigionamento e l'allineamento degli standard tecnici internazionali, con un impatto positivo sulla crescita del mercato.

I frequenti problemi di affidabilità della rete, l'aumento della domanda di energia di riserva negli edifici commerciali e delle telecomunicazioni e i crescenti investimenti in data center e smart city sono i principali fattori che stanno stimolando il mercato dei generatori in India . Il mercato indiano beneficia anche dello sviluppo urbano e dell'espansione degli spazi commerciali organizzati, che continuano a rimodellare le preferenze dei prodotti e le strategie di distribuzione. In questo contesto, come dichiarato dal Ministero dell'Energia nel gennaio 2025, il Paese ha soddisfatto una domanda massima di 250 GW nel 2024 dal settore energetico e ha ridotto la carenza energetica nazionale ad appena lo 0,1%. Ha inoltre affermato che è stata completata l'elettrificazione universale, con un aumento della disponibilità di energia nelle aree rurali a 21,9 ore e in quelle urbane a 23,4 ore al giorno. Ciò denota quindi una forte opportunità di crescita per il mercato, soprattutto nelle soluzioni di alimentazione di riserva e decentralizzata.

Statistiche chiave del settore energetico indiano 2024-25: capacità rinnovabile, affidabilità della rete e traguardi infrastrutturali

Metrico | Valore (anno fiscale 2024-25) | Note |

Soddisfatta la massima richiesta di potenza | 250 GW | Massimo storico |

Carenza nazionale di energia | 0,1% | In calo rispetto al 4,2% del 2013-14 |

Consumo di elettricità pro capite | 1.395 kWh | Aumento del 45,8% rispetto ai 957 kWh del 2013-14 |

Approvati i progetti di trasmissione interstatale | 50,9 GW | Costo ?60.676?Cr |

Capacità rinnovabile installata aggiunta dal 2014 | 129?GW | Include 91 GW di energia solare, 27 GW di energia eolica |

Capacità termica basata sul carbone | 217,5 GW installati; 29,2 GW in costruzione | Supporto alla domanda di picco |

Contatori intelligenti sanzionati ai sensi del RDSS | 19,79,24,902 | Parte della riforma della distribuzione |

Disponibilità di elettricità rurale | 21,9 ore/giorno | Rispetto alle 12,5 ore del 2014 |

Disponibilità di elettricità urbana | 23,4 ore/giorno | Affidabilità migliorata |

Obiettivo della rete di ricarica per veicoli elettrici | 100.000 caricabatterie entro il 2030 | Linee guida emanate nel 2024 |

Fonte: Ministero dell'Energia

Approfondimenti sul mercato nordamericano

Il mercato dei generatori in Nord America è caratterizzato principalmente da una forte attenzione alla continuità energetica per utenti commerciali, industriali e istituzionali, dove si è registrata un'ampia adozione di soluzioni energetiche. I progressi della regione in questo campo sono inoltre favoriti da sistemi di controllo avanzati, dall'integrazione con piattaforme di gestione degli edifici e dalla compatibilità con configurazioni ibride che combinano generatori convenzionali con fonti rinnovabili e sistemi di accumulo. Secondo un articolo pubblicato dall'US Census Bureau nell'ottobre 2024, circa 1 famiglia statunitense su 4, ovvero 33,9 milioni, ha subito un'interruzione di corrente completa, di cui il 70% è durato sei ore o più nel 2023. L'articolo ha inoltre evidenziato che i proprietari di casa, ovvero il 28,3%, e le famiglie rurali, con il 35,4%, sono stati colpiti in modo sproporzionato rispetto agli affittuari e alle famiglie urbane. Inoltre, le famiglie dotate di dispositivi medici o le persone con disabilità hanno riscontrato una maggiore vulnerabilità, il che denota l'urgente necessità di soluzioni di alimentazione di riserva, di distribuzione di generatori e di infrastrutture energetiche resilienti in tutta la regione.

La base di utenti finali, che comprende data center, strutture sanitarie, edilizia e settore residenziale, è responsabile del rafforzamento del mercato dei generatori negli Stati Uniti. Il mercato del Paese beneficia inoltre del sostegno governativo e di una netta preferenza per sistemi tecnologicamente avanzati che includono monitoraggio remoto, automazione e motori ottimizzati per le emissioni. Nel giugno 2025, la FEMA ha annunciato i suoi piani per finanziare la contea di San Joaquin, in California, nell'ambito del programma di mitigazione pre-disastro per rafforzare i sistemi di drenaggio idrico e piovano contro le interruzioni di corrente. Questo particolare progetto prevede l'installazione di cinque generatori di emergenza di backup e l'aggiornamento di una pompa presso le stazioni di pompaggio esistenti. Pertanto, ciò accelera prontamente il mercato creando opportunità incoraggianti per l'implementazione di generatori ad alta capacità in progetti infrastrutturali pubblici, contribuendo alla crescita del mercato.

La crescente domanda da parte di comunità remote, attività legate alle risorse naturali e servizi pubblici essenziali sta stimolando la crescita del mercato in Canada . Le prestazioni e la durabilità in climi freddi sono fattori di differenziazione chiave che influenzano la progettazione e l'implementazione dei prodotti. I dati governativi, pubblicati a marzo 2025, affermano che il governo del paese ha annunciato oltre 11 milioni di dollari di finanziamenti attraverso il programma CERRC di Natural Resources Canada per sostenere quindici progetti di energia pulita guidati da popolazioni indigene in Nunavut, Territori del Nord-Ovest, Ontario, Columbia Britannica, Saskatchewan e Quebec. Questi progetti includono hub per la biomassa, espansioni solari, strutture abitative modulari, programmi per stufe a legna e progetti pilota geotermici. Pertanto, con tali progetti sostenuti dal governo, il paese sta creando una domanda sostenuta di generatori di riserva e ibridi durevoli nelle comunità remote e fredde.

Approfondimenti sul mercato europeo

Il mercato europeo dei generatori sta traendo vantaggio dalla solida capacità di esportazione, dalla conformità e dall'integrazione con sistemi energetici più ampi. La domanda si riscontra in impianti industriali, servizi di pubblica utilità e infrastrutture pubbliche, con una crescente attenzione al funzionamento a bassa rumorosità e alle tecnologie avanzate di gestione delle emissioni. A dicembre 2023, come dichiarato dalla Commissione Europea, la regione ha installato 500 generatori di energia aggiuntivi dalle sue riserve rescEU in Polonia per rafforzare la resilienza energetica dell'Ucraina, per un valore di 16,5 milioni di euro (circa 18 milioni di dollari). I generatori vanno da 12,5 kVA a 1.000 kVA e alimenteranno ospedali, scuole, impianti di trattamento delle acque reflue e centrali termiche durante le interruzioni di corrente. Questo porta il totale consegnato tramite il Meccanismo di Protezione Civile dell'UE a oltre 5.500 generatori, rendendolo quindi adatto alla crescita standard del mercato.

La forza industriale e manifatturiera, con applicazioni che spaziano da fabbriche, centri di ricerca e infrastrutture mission-critical, sta responsabilmente rafforzando il mercato tedesco dei generatori. Le frequenti interruzioni di corrente e l'integrazione con sistemi automatizzati sono fondamentali per le decisioni di acquisto. Nel gennaio 2026, il governo del Paese ha osservato l'urgente necessità di proteggere meglio le infrastrutture critiche della Germania dopo che l'attacco alla rete elettrica di Berlino ha lasciato migliaia di persone senza elettricità. La coalizione di governo mira a rafforzare la resilienza riducendo le dipendenze, investendo in riparazioni più rapide e garantendo forniture di emergenza. Inoltre, afferma anche che questa coalizione mira a promuovere l'innovazione e la crescita economica attraverso riforme nei sistemi del lavoro, dell'energia e della previdenza sociale, denotando un enorme potenziale di crescita per il settore dei generatori.

La crescente adozione in settori come l'assistenza sanitaria, i servizi dati, il settore immobiliare commerciale e le strutture pubbliche sta dando impulso al mercato dei generatori nel Regno Unito . Il mercato pone un'enfasi molto forte sulla rapidità di implementazione e sull'affidabilità dell'alimentazione di riserva per le operazioni critiche. Inoltre, la reattività del servizio e il supporto del ciclo di vita sono i fattori più influenti che rimodellano l'adozione ripetuta. Sulla base dei dati governativi, pubblicati a febbraio 2025, Sellafield Ltd ha annunciato i progressi nel suo progetto di ammodernamento della rete di distribuzione elettrica per rafforzare la resilienza elettrica del sito. Ha inoltre rilevato che sono in fase di installazione sei nuove sottostazioni e un sistema di generazione di emergenza potenziato, con enormi moduli generatore e serbatoi di carburante consegnati nel 2024. Inoltre, il progetto è stato realizzato da Sellafield Ltd, Morgan Sindall Infrastructure e Arup, garantendo un'alimentazione adeguata anche in caso di carenze della rete nazionale.

Attori del mercato dei generatori chiave:

- Generac Holdings Inc. (Stati Uniti)

- Cummins Inc. (Stati Uniti)

- Caterpillar Inc. (Stati Uniti)

- Kohler Co. (Stati Uniti)

- Atlas Copco AB (Svezia)

- MTU Onsite Energy (Germania / Regno Unito)

- Mitsubishi Heavy Industries, Ltd. (Giappone)

- Yanmar Holdings Co., Ltd. (Giappone)

- Honda Motor Co., Ltd. (Giappone)

- Briggs & Stratton LLC (Stati Uniti)

- Wärtsilä Corporation (Finlandia)

- FG Wilson (marchio Caterpillar) (Regno Unito/Irlanda)

- Himoinsa SL (Spagna)

- Doosan Enerbility Co., Ltd. (Corea del Sud)

- Kirloskar Oil Engines Ltd. (India)

- Mahindra Powerol (India)

- Greaves Cotton Ltd. (India)

- Jakson Group (India)

- AKSA Power Generation (Kazanc? Holding) (Turchia)

- Denyo Co., Ltd. (Giappone)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Generac Holdings Inc. è uno dei principali fornitori di soluzioni tecnologiche energetiche, con generatori residenziali, commerciali e industriali. Inoltre, l'azienda vanta una solida presenza nel segmento commerciale e industriale, concentrandosi su generatori di grandi megawatt, soluzioni ibride e monitoraggio digitale.

- Cummins Inc. è un'azienda diversificata di soluzioni energetiche, nota soprattutto per i suoi generatori diesel e a gas per uso industriale, commerciale e residenziale. Cummins si concentra principalmente su sistemi di generazione intelligenti, a basse emissioni e a basso consumo di carburante, integrando talvolta funzionalità IoT per la manutenzione predittiva e la gestione energetica.

- Caterpillar Inc., con i suoi gruppi elettrogeni Cat e il marchio FG Wilson, offre i suoi servizi ai settori dell'industria pesante, dell'edilizia e dei servizi di pubblica utilità in tutto il mondo. L'azienda vanta una solida affidabilità dei prodotti, una rete di assistenza internazionale e soluzioni industriali scalabili. Inoltre, Caterpillar investe in generatori ad alta capacità e di grandi megawatt per il settore minerario, petrolifero e del gas e per i data center.

- Kohler Co. è un attore centrale in questo settore, riconosciuto per i suoi generatori di emergenza residenziali, commerciali e industriali, con particolare attenzione alla durata e alla silenziosità. L'azienda si concentra principalmente sull'innovazione nei generatori di emergenza domestici automatici, nelle soluzioni modulari commerciali e nei sistemi di monitoraggio intelligenti.

- Mahindra Powerol si è registrata come uno dei principali produttori di generatori diesel in India, specializzata in gruppi elettrogeni di bassa e media potenza per applicazioni industriali, di telecomunicazioni e commerciali. Inoltre, l'azienda si concentra sulla produzione di generatori conformi allo standard CPCB, efficienti nei consumi e affidabili, per far fronte alle frequenti interruzioni di corrente in India.

Di seguito è riportato l'elenco di alcuni importanti attori che operano nel mercato globale dei generatori:

I pionieri, come Generac, Cummins, Caterpillar, Kohler e Rolls-Royce, dominano il mercato globale dei generatori grazie alla forte riconoscibilità del loro marchio. Queste aziende si differenziano attraverso l'innovazione tecnologica, concentrandosi sull'efficienza dei consumi, sulla riduzione delle emissioni e sul monitoraggio digitale. D'altro canto, la maggior parte dei leader sta perseguendo strategie distinte come espansioni di capacità, fusioni e acquisizioni e partnership per rafforzare la propria presenza in questo settore. Inoltre, la domanda nei paesi emergenti ha catalizzato produttori locali come Kirloskar, Mahindra Powerol e Greaves Cotton, migliorando le dinamiche competitive. Nel maggio 2025, Mahindra Powerol ha annunciato di essere stata nominata produttore di gruppi elettrogeni numero 1 in India per l'anno fiscale 2025 da Frost & Sullivan, raggiungendo una quota di mercato del 23,8% e superando il leader di lunga data.

Panorama aziendale del mercato dei generatori:

Sviluppi recenti

- Nel gennaio 2026, Generac Holdings Inc. ha annunciato l'acquisizione di un nuovo stabilimento produttivo a Sussex, nel Wisconsin, per aumentare la capacità di produzione di generatori di energia di riserva su larga scala, in particolare per servire i settori in forte espansione dei data center, dell'assistenza sanitaria, dell'ospitalità e dell'industria pesante.

- Nel luglio 2025, Honda Power Sports & Products ha annunciato di aver migliorato la sicurezza dei generatori dotando tutti i modelli portatili di un sistema avanzato di rilevamento del monossido di carbonio e di spegnimento automatico CO-MINDER.

- Report ID: 5930

- Published Date: Feb 16, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.