Prospettive di mercato dei terreni di coltura cellulare per la terapia genica:

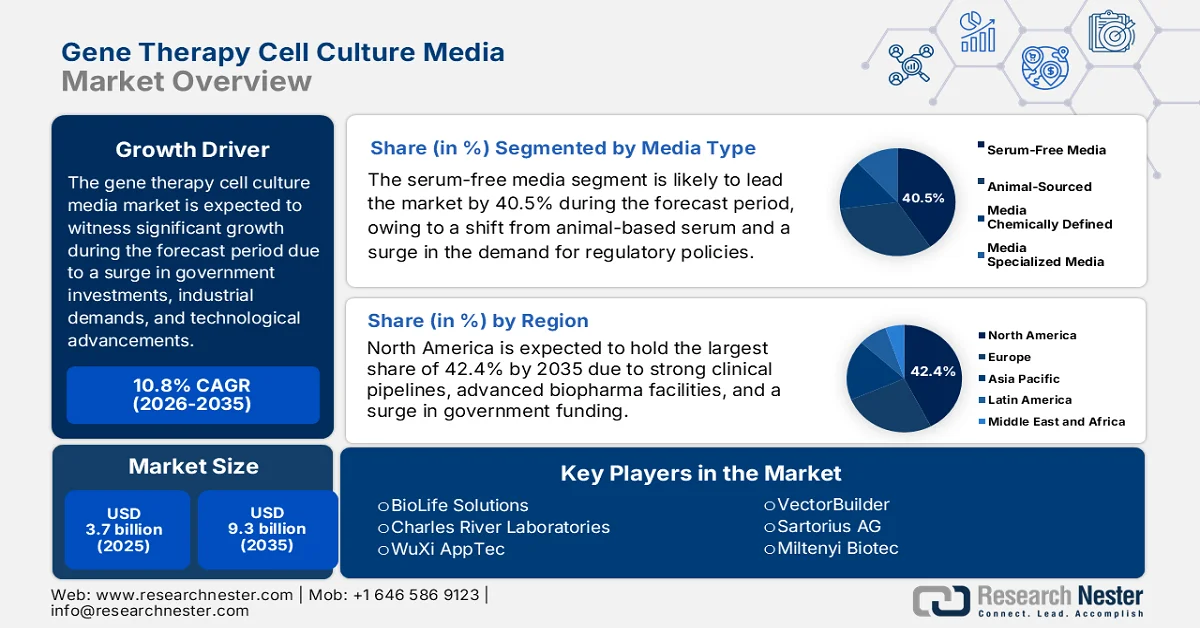

Il mercato dei terreni di coltura cellulare per terapia genica ha superato i 3,7 miliardi di dollari nel 2025 e si stima che raggiungerà i 9,3 miliardi di dollari entro la fine del 2035, con un CAGR del 10,8% nel periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il mercato dei terreni di coltura cellulare per terapia genica è stimato in 4,1 miliardi di dollari.

Il mercato mondiale sta gradualmente entrando in una fase di trasformazione, plasmata da fattori di crescita distinti e tendenze emergenti. Tra questi, le pratiche industriali, l'adozione di tecnologie, l'aumento degli investimenti e la stimolazione delle risposte cellulari. Secondo le statistiche ufficiali pubblicate dal Journal of Medicine, Surgery, and Public Health nell'agosto 2024, il costo netto per l'esecuzione di un programma di chirurgia robotica può raggiungere quasi 3,5 milioni di dollari canadesi per oltre 7 anni. Inoltre, secondo un articolo pubblicato da NLM nell'ottobre 2022, i sensori dell'elettroencefalogramma aiutano ad attivare i nervi cerebrali che producono impulsi elettrici con ampiezze nell'ordine dei microvolt e frequenze che vanno da 8 Hz a 50 Hz. Pertanto, con una maggiore attenzione all'implementazione tecnologica nelle terapie, il mercato sta guadagnando maggiore visibilità.

Inoltre, l'integrazione dell'intelligenza artificiale nell'ottimizzazione dei terreni, l'aumento dei sistemi modulari di bioprocessamento e la sostenibilità nella produzione di terreni sono tendenze attuali che stanno proliferando il mercato dei terreni di coltura cellulare per la terapia genica a livello globale. Come affermato in un articolo pubblicato da Trends in Biotechnology nel maggio 2025, nell'ambito del settore della biofabbricazione, la valutazione di Zymergen è crollata da 4,8 miliardi di dollari a un prezzo di vendita pari a 300 milioni di dollari. Inoltre, nel febbraio 2026, Novartis ha registrato con successo un'elevata crescita delle vendite a una cifra, raggiungendo un margine di base del 40% e compiendo ulteriori progressi nella pipeline. Ciò è dovuto ai risultati positivi degli studi clinici e all'approvazione da parte della FDA di ianalumab, Itvisma, Pluvicto e Rhapsido. Ciò ha inoltre portato a un aumento delle vendite dell'organizzazione, rendendola quindi adatta a sostenere la crescita e l'espansione del mercato.

Analisi della crescita delle vendite di Novartis (2024-2025)

Componenti | Q4 2025 (USD m3) | Q4 2025 (USD m3) | % Modifica | Anno fiscale 2025 | Anno fiscale 2024 | % Modifica |

Vendite nette | 13.336 | 13.153 | 1 | 54.532 | 50.317 | 8 |

Reddito operativo | 3.616 | 3.530 | 2 | 17.644 | 14.544 | 21 |

Reddito netto | 2.404 | 2.820 | -15 | 13.967 | 11.939 | 17 |

EPS | 1.2 | 1.4 | -11 | 7.2 | 5.9 | 22 |

Flusso di cassa libero | 1.655 | 3.635 | -54 | 17.596 | 16.253 | 8 |

Reddito operativo di base | 4.929 | 4.859 | 1 | 21.889 | 19.494 | 12 |

Reddito netto di base | 3.889 | 3.933 | -1 | 17.411 | 15.755 | 11 |

EPS di base | 2.0 | 1.9 | 3 | 8.9 | 7.8 | 15 |

Fonte: Novartis

Chiave Terreno di coltura cellulare per terapia genica Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

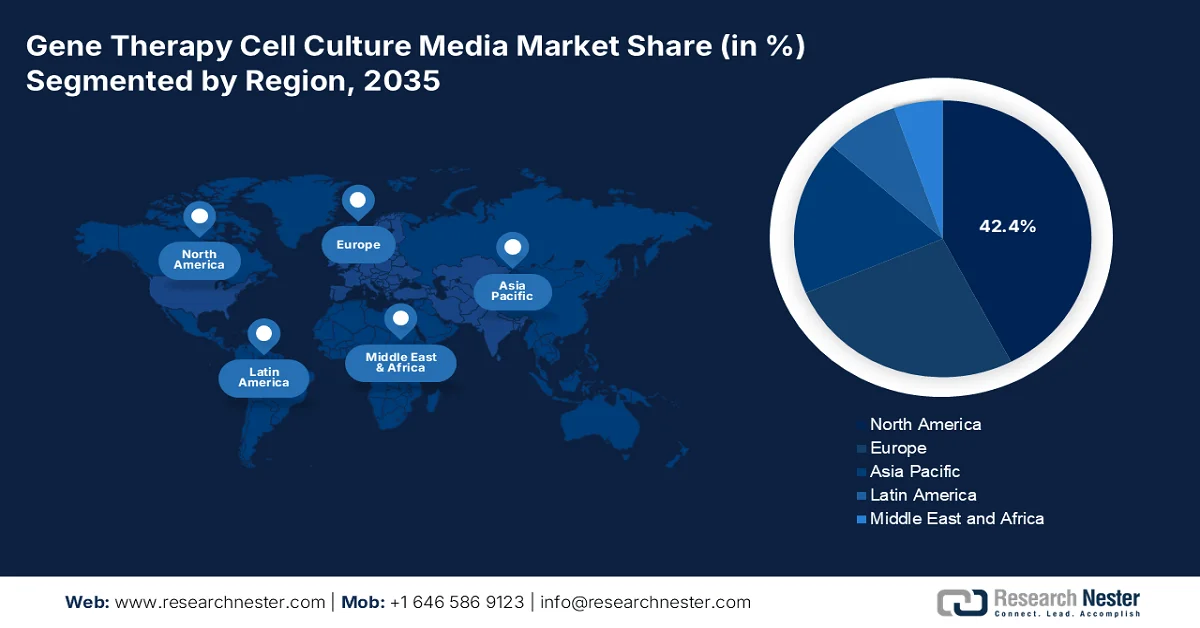

- Si prevede che entro il 2035 il Nord America acquisirà una quota dominante del 42,4% del mercato dei terreni di coltura cellulare per la terapia genica, grazie a solidi finanziamenti governativi, a infrastrutture biofarmaceutiche avanzate e a pipeline cliniche in espansione.

- L'area Asia-Pacifico è destinata a registrare la crescita più rapida del mercato dei terreni di coltura cellulare per la terapia genica nel periodo 2026-2035, alimentata dalla crescente adozione di terapie innovative, dall'espansione della popolazione di pazienti e dall'aumento degli investimenti governativi.

Informazioni sui segmenti:

- Nel mercato dei terreni di coltura cellulare per la terapia genica, si prevede che il sottosegmento dei terreni senza siero raggiungerà una quota di mercato del 40,5% entro il 2035, trainato dall'abbandono del siero di origine animale per soddisfare i requisiti normativi e garantire riproducibilità e controllo della contaminazione.

- Si prevede che entro il 2035 il segmento delle applicazioni terapeutiche si assicurerà la seconda quota di mercato più grande nel mercato dei terreni di coltura cellulare per la terapia genica, spinto dall'espansione della pipeline di terapie geniche mirate all'oncologia, alle malattie genetiche rare e alla medicina rigenerativa.

Principali tendenze di crescita:

- Espansione delle pipeline di sperimentazione clinica

- Incentivi governativi per la produzione biofarmaceutica

Sfide principali:

- Elevati costi di produzione e scalabilità

- Complessità normativa e onere di conformità

Attori principali: Thermo Fisher Scientific (Stati Uniti), Lonza Group (Svizzera), Merck KGaA / MilliporeSigma (Germania/Stati Uniti), FUJIFILM Irvine Scientific (Giappone), Cytiva (Stati Uniti), Takara Bio (Giappone), BioLife Solutions (Stati Uniti), Charles River Laboratories (Stati Uniti), WuXi AppTec (Cina), VectorBuilder (Stati Uniti), Sartorius AG (Germania), Miltenyi Biotec (Germania), Biological Industries (Israele), PromoCell GmbH (Germania), CellGenix GmbH (Germania), Corning Life Sciences (Stati Uniti), HiMedia Laboratories (India), Innovative Medicines Australia (Australia), Samsung Biologics (Corea del Sud), Malaysian Bioeconomy Corporation (Malesia).

Globale Terreno di coltura cellulare per terapia genica Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 3,7 miliardi di USD

- Dimensioni del mercato nel 2026: 4,1 miliardi di USD

- Dimensioni previste del mercato: 9,3 miliardi di USD entro il 2035

- Previsioni di crescita: CAGR del 10,8% (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 42,4% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Regno Unito, Giappone, Cina

- Paesi emergenti: Australia, Corea del Sud, Singapore, India, Canada

Last updated on : 11 February, 2026

Mercato dei terreni di coltura cellulare per la terapia genica: fattori di crescita e sfide

Fattori di crescita

- Espansione delle pipeline di sperimentazioni cliniche: l'aumento delle sperimentazioni cliniche di terapia genica a livello globale sta aumentando direttamente la necessità di terreni di coltura cellulare specializzati. Secondo le statistiche ufficiali pubblicate dall'NLM nel luglio 2025, l'India conta 1,4 miliardi di abitanti, pari a quasi il 20% della popolazione mondiale. Ciò rappresenta solo l'1,5% delle sperimentazioni cliniche internazionali condotte in questo specifico Paese. Inoltre, sono state registrate meno sperimentazioni cliniche regolatorie presso il Registro delle Sperimentazioni Cliniche dell'India rispetto alle sperimentazioni accademiche non regolatorie, con il 21,4% sponsorizzato principalmente dall'industria. Infine, il 41% delle sperimentazioni cliniche è stato registrato nel Registro governativo delle Sperimentazioni Cliniche, rendendolo quindi idoneo a stimolare il mercato.

- Incentivi governativi per la produzione biofarmaceutica: i governi stanno fornendo in modo significativo supporto infrastrutturale, sovvenzioni e incentivi fiscali per rafforzare le capacità biofarmaceutiche nazionali. Sulla base delle stime governative pubblicate dal governo PIB nel febbraio 2026, il Biopharma SHAKTI è stato proposto nell'ambito del Bilancio dell'Unione 2026-2027, insieme a un esborso di 10.000 crore di rupie per oltre 5 anni. L'obiettivo è espandere l'ecosistema indiano per la produzione di biosimilari e farmaci biologici che sono responsabili del traino del mercato. Questa particolare iniziativa si è efficacemente allineata per trasformare l'India in un importante settore biofarmaceutico internazionale e conquistare generosamente il 5% della quota di mercato biofarmaceutica mondiale, favorendone così la crescita.

- Approcci sanitari incentrati sul paziente: la rapida transizione verso la medicina personalizzata sta effettivamente stimolando la domanda di formulazioni di media su misura che supportino in modo significativo le terapie individualizzate. Ad esempio, nel gennaio 2025, NVIDIA ha stretto una partnership per trasformare con successo il settore sanitario e delle scienze della vita, che vale 10 trilioni di dollari. Ciò è possibile accelerando la scoperta di nuovi farmaci, offrendo servizi sanitari innovativi e potenziando la scoperta di nuovi farmaci con l'intelligenza artificiale generativa e agentica. Pertanto, questa convergenza dell'intelligenza artificiale ha migliorato i dati biologici e informatici e sta trasformando l'assistenza sanitaria nel settore tecnologicamente più avanzato. Inoltre, leader del settore sanitario, come Mayo Clinic, Illumina e IQVIA, stanno utilizzando le più recenti tecnologie NVIDIA per sviluppare soluzioni che tendono a migliorare la salute umana.

Sfide

- Elevati costi di produzione e scalabilità: la produzione di terreni di coltura cellulare per la terapia genica richiede una rigorosa conformità alle GMP, bioreattori avanzati e materie prime specializzate. I terreni privi di siero e chimicamente definiti, sebbene più sicuri e riproducibili, sono significativamente più costosi rispetto alle formulazioni tradizionali. Il passaggio dalla produzione di livello di ricerca a quella di livello clinico comporta costi aggiuntivi dovuti a validazione, test di sterilità e audit normativi. Questo onere di costo limita l'accessibilità per le piccole aziende biotecnologiche e le istituzioni accademiche, concentrando il potere di mercato nelle mani dei grandi operatori biofarmaceutici. Inoltre, le interruzioni della catena di approvvigionamento delle materie prime, come proteine ricombinanti e fattori di crescita, aumentano ulteriormente i costi.

- Complessità normativa e oneri di conformità: i prodotti per la terapia genica si trovano ad affrontare alcuni dei quadri normativi più rigorosi a livello globale, con agenzie come FDA, EMA e Health Canada che richiedono dati approfonditi su sicurezza, efficacia e riproducibilità. I terreni di coltura cellulare, essendo parte integrante della produzione terapeutica, devono soddisfare gli standard GMP e sottoporsi a rigorose validazioni. I ritardi normativi spesso allungano i tempi di commercializzazione, con approvazioni che richiedono anni a causa dei complessi requisiti degli studi clinici. Inoltre, l'evoluzione delle linee guida sui terreni privi di siero e di origine animale crea incertezza per i produttori, costringendo a un continuo adattamento dei processi. I costi di conformità che riguardano audit, documentazione e ammodernamento delle strutture sono ingenti, soprattutto per le aziende di piccole dimensioni, causando così un ostacolo al mercato.

Dimensioni e previsioni del mercato dei terreni di coltura cellulare per la terapia genica:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

10,8% |

|

Dimensione del mercato dell'anno base (2025) |

3,7 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

9,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei terreni di coltura cellulare per terapia genica:

Analisi del segmento del tipo di media

Si prevede che il sottosegmento dei terreni di coltura senza siero, che fa parte del segmento dei terreni di coltura, raggiungerà la quota maggiore del 40,5% nel mercato dei terreni di coltura cellulare per terapia genica entro la fine del 2035. La crescita del sottosegmento è fortemente trainata dall'abbandono del siero di origine animale, a sua volta determinato da requisiti normativi, problemi di riproducibilità e rischi di contaminazione. Le formulazioni senza siero forniscono un ambiente controllato per la crescita cellulare, garantendo la coerenza dei risultati terapeutici e la conformità agli standard GMP. Ciò è particolarmente importante per le applicazioni di terapia genica, dove la variabilità dei terreni di coltura può influire direttamente sulla resa del vettore virale e sulla sicurezza del paziente. I progressi nei terreni di coltura senza siero definiti chimicamente hanno ulteriormente migliorato la scalabilità, consentendo alle aziende biofarmaceutiche di semplificare la produzione riducendo al contempo la variabilità da lotto a lotto.

Analisi del segmento delle applicazioni

Entro la fine del periodo di previsione, si prevede che il segmento delle applicazioni terapeutiche, nell'ambito delle applicazioni complessive, deterrà la seconda quota di mercato più grande nel mercato dei terreni di coltura cellulare per la terapia genica. La crescita del segmento è fortemente alimentata dall'espansione della pipeline di terapie geniche mirate all'oncologia, alle malattie genetiche rare e alla medicina rigenerativa. I terreni di coltura cellulare svolgono un ruolo fondamentale nella produzione di vettori virali e cellule ingegnerizzate utilizzate in queste terapie. Le iniziative di finanziamento federale, come i finanziamenti del NIH e i programmi HHS, hanno accelerato gli studi clinici, mentre le politiche di rimborso nell'ambito di Medicaid e Medicare hanno ampliato l'accesso dei pazienti. L'America Society of Gene & Cell Therapy (ASGCT) sottolinea l'importanza di pipeline terapeutiche solide, con il massimo numero di studi clinici attivi a livello globale.

Analisi del segmento del tipo di cellula

Si prevede che il segmento delle cellule staminali rappresenterà la terza quota di mercato più grande nel mercato dei terreni di coltura cellulare per la terapia genica. Lo sviluppo del segmento è fortemente stimolato dall'aspetto di consentire un'espressione genica a lungo termine durante l'auto-rinnovamento, garantendo così la persistenza del materiale genetico corretto nelle cellule di nuova generazione. Secondo le statistiche ufficiali pubblicate da Biomedical Engineering Advances nel giugno 2025, l'aspetto del successo dell'impianto di stent negli infarti miocardici acuti, l'iniezione mirata di cellule staminali CD133+ è stata mirata al successo dell'impianto di stent negli infarti miocardici acuti, il che ha portato significativamente a un adeguato aumento dell'8,7% della frazione di eiezione ventricolare sinistra. Questo risultato si è dimostrato valido durante un follow-up di 4 mesi per pazienti con funzionalità cardiaca compromessa, favorendo così l'espansione del segmento.

La nostra analisi approfondita del mercato include i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di supporto |

|

Applicazioni |

|

Tipo di cellula |

|

Formulazione |

|

Utenti finali |

|

Processo di produzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato dei terreni di coltura cellulare per terapia genica

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano rappresenterà la quota più elevata, pari al 42,4%, entro la fine del 2035. La crescita del mercato è trainata in gran parte dai finanziamenti governativi, da infrastrutture biofarmaceutiche innovative e da solide pipeline cliniche. Secondo le statistiche ufficiali pubblicate dall'NLM a marzo 2023, il Congresso ha offerto 200 milioni di dollari nella più recente linea di finanziamento federale per l'infrastruttura dei sistemi informativi sanitari pubblici (PHIS) negli Stati Uniti. Inoltre, il CDC ha ricevuto altri 100 milioni di dollari per la sua iniziativa di modernizzazione dei dati, che rappresenta uno sforzo decennale da 1,1 miliardi di dollari per aggiornare i dati di base e le strutture di sorveglianza nell'intero panorama sanitario pubblico statale e federale. Inoltre, il Build Back Better Act approvato dal governo, a novembre 2021, comprendeva originariamente 7 miliardi di dollari, in particolare per le infrastrutture di base della sanità pubblica, sostenendo così la crescita del mercato.

Il mercato dei terreni di coltura cellulare per la terapia genica negli Stati Uniti sta crescendo in modo significativo, grazie all'aumento della spesa Medicare, all'espansione delle politiche di rimborso, all'aumento dell'accessibilità per i pazienti anziani e all'aumento dei programmi amministrativi. Secondo le stime governative pubblicate dal NIH Government nel giugno 2025, quasi l'82% dei finanziamenti del NIH è stato assegnato alla ricerca extramurale attraverso quasi 50.000 sovvenzioni competitive a oltre 300.000 ricercatori in oltre 2.500 scuole di medicina, istituti di ricerca e università. Inoltre, si stima che l'11% del budget del NIH sostenga prontamente progetti condotti da 6.000 scienziati nei laboratori. Inoltre, il budget annuale del NIH riflette anche la somma del budget discrezionale promulgato di oltre 46,1 miliardi di dollari, ricevuto ai sensi del Consolidated Act del 2023, rendendolo quindi idoneo a sostenere il mercato nel Paese.

L'esistenza di governi provinciali, servizi per i pazienti beneficiari, l'espansione dei finanziamenti per le terapie avanzate e le associazioni industriali stanno rapidamente trainando il mercato in Canada . Secondo un articolo pubblicato da Drug Discovery Today nell'ottobre 2025, i requisiti normativi canadesi per le terapie cellulari e geniche richiedono spesso test di controllo qualità aggiuntivi, che rappresentano significativamente dal 17% al 45% delle spese complessive di sviluppo. Inoltre, Beqvez, una terapia genica, è stato approvato nel paese a partire dal 2023 per il trattamento dell'emofilia B, con un prezzo di mercato di 4.773.595 CAD per trattamento, rendendolo così il farmaco più costoso tra le diverse nazioni. Inoltre, le terapie cellulari e geniche nel paese sono effettivamente idonee per 8 anni di esclusiva di mercato ai sensi della sezione C.08.004.1 del Regolamento sugli Alimenti e i Farmaci, rafforzando così l'esposizione del mercato.

Approfondimenti sul mercato APAC

Si prevede che il mercato dei terreni di coltura cellulare per la terapia genica dell'Asia-Pacifico emergerà come la regione in più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è in gran parte attribuito a un aumento dell'adozione di terapie innovative, all'espansione della popolazione di pazienti e a un aumento degli investimenti pubblici. Secondo le statistiche ufficiali pubblicate da Cytotherapy nell'agosto 2024, in Cina si è registrato un aumento delle domande di nuovi farmaci sperimentali da una media di 1,5 all'anno a 55 all'anno, con un tasso di crescita medio annuo del 57%. Inoltre, secondo un rapporto sui dati pubblicato dall'Asia Society Organization nel 2024, l'Australia presenta uno dei più alti tassi di mortalità e incidenza dovuti al cancro, con quasi 165.000 nuovi casi diagnosticati al 2023, insieme a una stima di 51.300 decessi, il che la rende adatta a sostenere la domanda di mercato nella regione.

Il mercato dei terreni di coltura cellulare per la terapia genica in Cina sta guadagnando sempre più terreno, grazie all'aumento della popolazione anziana, alle politiche sanitarie finanziate dal governo, alla semplificazione dei percorsi di approvazione per le terapie innovative e alla promozione di una rapida commercializzazione. Come affermato in un articolo pubblicato da NLM nell'ottobre 2025, nel Paese sono stati approvati in modo significativo 167 farmaci avanzati, di cui il 58,1% piccole molecole, il 31,1% farmaci biologici e il 10,8% farmaci localizzati. Inoltre, l'86,8% dei farmaci nazionali ha dominato il Paese e ha continuato a crescere fino al 2024. Questi farmaci si sono concentrati nel 43,7% dei casi oncologici, in particolare nel 55,8% dei farmaci biologici. Inoltre, il 90,4% dei farmaci oncologici è accettato sulla base di evidenze di endpoint surrogati, il che denota una prospettiva ottimistica per la crescita e l'espansione del mercato.

L'aspetto dei finanziamenti governativi, l'espansione delle infrastrutture biotecnologiche e l'aumento della domanda da parte dei pazienti stanno alimentando efficacemente il mercato in India . Secondo le stime governative pubblicate dal PIB Government nell'ottobre 2024, si è registrato un aumento della quota della spesa sanitaria pubblica (GHE) sul prodotto interno lordo (PIL) dall'1,1% all'1,8% a partire dal 2022. Inoltre, in termini di quota nella spesa pubblica generale, si è registrato un aumento dal 3,95% al 6,1% nello stesso anno. Inoltre, la GHE è significativamente triplicata, passando da 1.108 a 3.169 rupie, indicando deliberatamente un adeguato aumento degli investimenti sanitari e garantendo la disponibilità di generose risorse pro capite per i servizi sanitari. Pertanto, con un tale aumento della spesa pubblica, esiste un'enorme opportunità di crescita per il mercato nel Paese.

Approfondimenti sul mercato europeo

Si prevede che il mercato in Europa registrerà una crescita considerevole entro la fine del periodo previsto. La crescita del mercato nella regione è fortemente trainata dalle strategie regionali, tra cui EU5Health, nonché dai quadri normativi centralizzati dell'EMA e dal rigoroso supporto governativo. Secondo le statistiche ufficiali pubblicate dalla Commissione Europea nel 2025, la salute nella regione è considerata un investimento, con un budget iniziale di 5,3 miliardi di euro per il periodo 2021-2027. Questo budget è stato prontamente ridotto a 4,4 miliardi di euro dopo la revisione della tempistica del progetto, con il programma EU4Health come supporto finanziario senza pari nel settore sanitario. Inoltre, secondo un articolo pubblicato da Cell Stem Cell nell'agosto 2023, 25 medicinali per terapie avanzate sono stati approvati dall'EMA a giugno 2023, di cui il 68% riguarda medicinali per terapia genica e il 16% prodotti di ingegneria tissutale, alimentando così l'esposizione del mercato.

Il mercato dei terreni di coltura cellulare per la terapia genica in Germania sta guadagnando sempre più visibilità, grazie all'accessibilità per i pazienti, all'enfasi sull'integrazione della medicina genomica, alla solida infrastruttura di ricerca e sviluppo, agli innovativi hub biofarmaceutici e alle politiche normative. Come affermato in un articolo pubblicato da The Lancet Public Health nell'aprile 2025, attualmente le 95 diverse casse malati obbligatorie coprono ampiamente l'assistenza sanitaria per circa il 90% dei cittadini del Paese. Inoltre, il sistema sanitario nazionale offre una copertura sanitaria pressoché universale, ma è relativamente costoso, con 7,8 posti letto ospedalieri ogni 1.000 abitanti, 4,5 medici e 12,0 infermieri. Inoltre, le casse malati pubbliche sono considerate i maggiori finanziatori per la prevenzione delle malattie nel Paese, con una spesa annua di quasi 167 milioni di euro per programmi orientati al contesto, trainando così la crescita del mercato.

Gli aspetti della ricerca e sviluppo governativi, la presenza di terapie per patologie rare e oncologiche e la significativa priorità data dal Servizio Sanitario Nazionale inglese alle terapie innovative nelle sue direttive di finanziamento sono responsabili della crescita del mercato dei terreni di coltura cellulare per la terapia genica nel Regno Unito . Sulla base delle stime governative pubblicate dal governo britannico a marzo 2025, secondo quanto indicato dal Segretario di Stato per la Salute e l'Assistenza Sociale, la direttiva dell'Allegato A1 ha specificato il limite complessivo di utilizzo delle risorse di capitale, pari a 205.111 milioni di sterline, nonché 4.857 milioni di sterline. Inoltre, si raccomanda al Servizio Sanitario Nazionale inglese di esercitare le sue funzioni al fine di consentire che l'utilizzo complessivo delle risorse di entrata non superi i 205.111 milioni di sterline, favorendo così l'espansione del mercato.

Limite di utilizzo delle risorse di reddito rilevante imposto dalle direttive del Regno Unito (2025)

Linea | Limiti di utilizzo delle risorse di fatturato | Totale (milioni di £) | Limite di spesa del dipartimento delle entrate (esclusi svalutazioni e ammortamenti) | Limite di spesa del dipartimento delle entrate (svalutazioni e ammortamenti) | Ricavi Spesa gestita annualmente (milioni di £) |

6A.1 | Limitazione complessiva dell'uso delle risorse rilevanti | 200.861 | 199.968 | 393 | 250 |

6A.1.1 | Spesa dei commissari con i fornitori del SSN che finanzia i costi di ammortamento | 4.375 | 4.375 | - | - |

6A.1.2 | Supporto individuale al collocamento e terapie di conversazione del SSN | 111 | 111 | - | - |

6A.2 | Limite totale di amministrazione | 2.024 | 1.842 | 182 | - |

6A.2.1 | Limite di amministrazione del NHS England | 871 | 760 | 111 | - |

Fonte: Governo del Regno Unito

Principali attori del mercato dei terreni di coltura cellulare per la terapia genica:

- Thermo Fisher Scientific (Stati Uniti)

- Gruppo Lonza (Svizzera)

- Merck KGaA / MilliporeSigma (Germania/Stati Uniti)

- FUJIFILM Irvine Scientific (Giappone)

- Cytiva (Stati Uniti)

- Takara Bio (Giappone)

- BioLife Solutions (Stati Uniti)

- Charles River Laboratories (Stati Uniti)

- WuXi AppTec (Cina)

- VectorBuilder (Stati Uniti)

- Sartorius AG (Germania)

- Miltenyi Biotec (Germania)

- Industrie biologiche (Israele)

- PromoCell GmbH (Germania)

- CellGenix GmbH (Germania)

- Corning Life Sciences (Stati Uniti)

- HiMedia Laboratories (India)

- Medicina Innovativa Australia (Australia)

- Samsung Biologics (Corea del Sud)

- Malaysian Bioeconomy Corporation (Malesia)

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Thermo Fisher Scientific è leader mondiale nel settore delle scienze biologiche e offre soluzioni avanzate per terreni di coltura cellulare, studiate appositamente per applicazioni di terapia genica. Il suo portfolio si concentra su formulazioni prive di siero e chimicamente definite, ampiamente adottate nella produzione conforme alle GMP.

- Lonza Group è un fornitore chiave di soluzioni di produzione biofarmaceutica, inclusi terreni di coltura specializzati per la produzione di vettori virali. La solida presenza dell'azienda nei servizi di sviluppo e produzione su contratto (CDMO) la rende un partner fondamentale per le aziende di terapia genica.

- Merck KGaA , tramite MilliporeSigma, fornisce terreni di coltura cellulare e reagenti innovativi, progettati per garantire coerenza e scalabilità nella produzione di terapie geniche. L'attenzione rivolta ai terreni di coltura chimicamente definiti favorisce la conformità alle normative e la riproducibilità.

- FUJIFILM Irvine Scientific è specializzata in formulazioni di terreni di coltura personalizzati e privi di siero per terapie avanzate. La sua competenza nel supportare la produzione di cellule staminali e vettori virali la posiziona come un attore di rilievo nella filiera della terapia genica.

- Cytiva offre soluzioni integrate per la bioelaborazione, inclusi terreni di coltura cellulare ottimizzati per la terapia genica. La sua attenzione alla scalabilità e allo sviluppo dei processi la rende un partner privilegiato sia per la ricerca che per la produzione commerciale.

Ecco un elenco dei principali attori che operano nel mercato globale:

Il mercato internazionale dei terreni di coltura cellulare per la terapia genica è altamente competitivo, dominato da fornitori biofarmaceutici multinazionali e operatori di nicchia specializzati. Aziende come Thermo Fisher, Lonza e Merck sono leader con portafogli diversificati e reti di distribuzione globali, mentre gli innovatori regionali nell'area Asia-Pacifico e in Europa rafforzano le catene di fornitura localizzate. Le iniziative strategiche includono fusioni e acquisizioni, investimenti in ricerca e sviluppo su terreni privi di siero e chimicamente definiti, e partnership con CRO e istituzioni accademiche. Inoltre, nel giugno 2025, Klotho Neurosciences, Inc. ha dichiarato i progressi compiuti nell'elaborazione e nella produzione del lavoro di sviluppo per la preparazione degli studi clinici di KLTO-202, la terapia genica dell'organizzazione per la sclerosi laterale amiotrofica, rendendola quindi adatta a potenziare il settore dei terreni di coltura cellulare per la terapia genica a livello globale.

Panorama aziendale del mercato dei terreni di coltura cellulare per la terapia genica:

Sviluppi recenti

- Nel febbraio 2026, Ultragenyx Pharmaceutical Inc. ha notificato gli ultimi dati a lungo termine provenienti da studi clinici per la valutazione di UX111, una terapia genica sperimentale AAV9 per la sindrome di Sanfilippo di tipo A.

- Nel febbraio 2025, AskBio Inc. ha annunciato che la terapia genica sperimentale AB-1005 per il trattamento del morbo di Parkinson ha ottenuto la designazione di Terapia avanzata di medicina rigenerativa (RMAT) dalla Food and Drug Administration (FDA) statunitense.

- Nel febbraio 2025, PHC Corporation ha firmato un importante accordo di collaborazione con CCRM per operare congiuntamente allo sviluppo di processi di coltura di espansione primaria delle cellule T che tendono ad accelerare la produzione di prodotti per la terapia cellulare e genica.

- Report ID: 8391

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.