Prospettive del mercato dei fluorochimici:

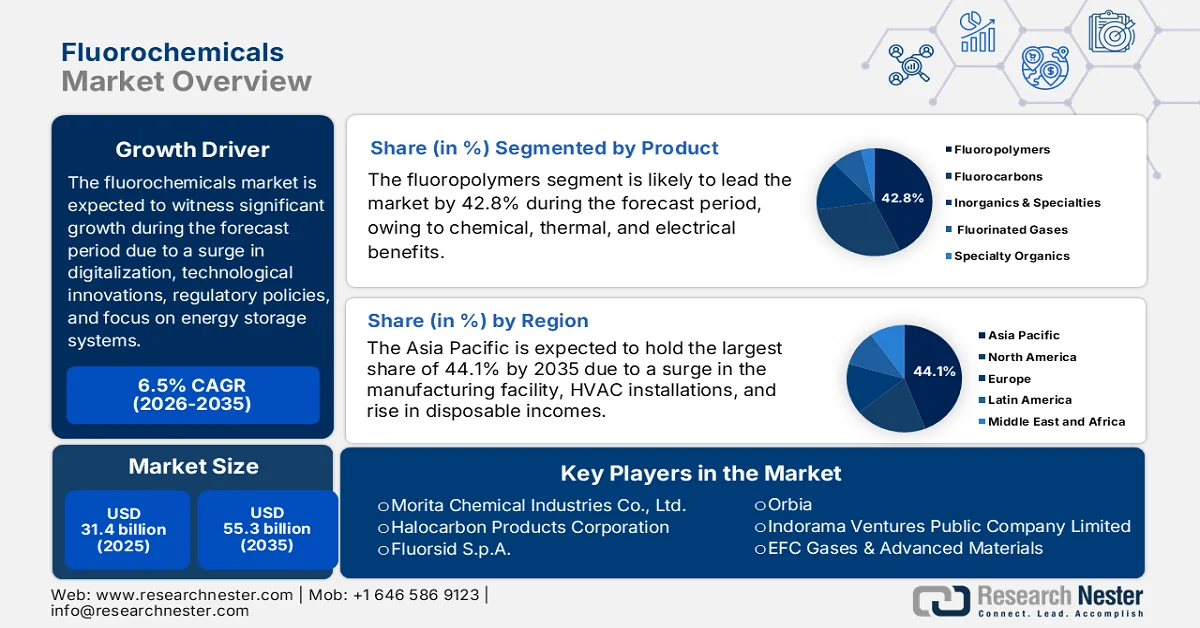

Il mercato dei fluorochimici ha superato i 31,4 miliardi di dollari nel 2025 e si prevede che raggiungerà i 55,3 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 6,5% nel periodo di previsione 2026-2035. Nel 2026, il valore del settore dei fluorochimici è stimato a 33,4 miliardi di dollari.

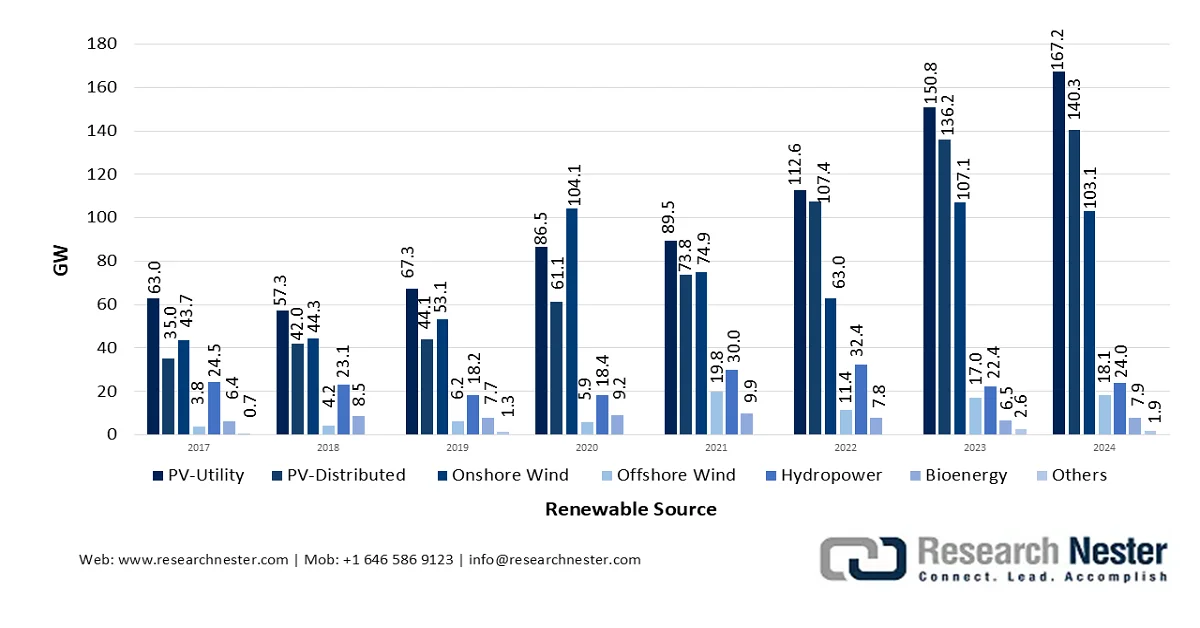

Il mercato globale dei fluorochimici sta attraversando una fase di trasformazione, grazie all'accelerazione della transizione energetica, alla crescente digitalizzazione, all'evoluzione dei quadri normativi e alle innovazioni tecnologiche per i materiali ad alte prestazioni. Secondo le statistiche ufficiali pubblicate dall'IEA nel 2026, la capacità di energia rinnovabile è in continua crescita, raggiungendo i 4.500 GW, equivalenti alla produzione energetica complessiva di Stati Uniti e Cina. In virtù di questa crescita, la bioenergia è considerata la principale fonte di energia rinnovabile, con una quota di oltre il 50% dell'utilizzo globale nel 2023. Inoltre, si prevede che le fonti rinnovabili non bioenergetiche aumenteranno la loro quota di energia complessiva da circa il 6% a circa il 16% entro la fine del 2030, soprattutto nello scenario a zero emissioni nette. Pertanto, con il crescente sviluppo della capacità di energia rinnovabile, si aprono enormi opportunità di crescita per il mercato in diversi settori.

Analisi della capacità netta di produzione di energia elettrica da fonti rinnovabili per tecnologia (2017-2024)

Fonte: Organizzazione dell'AIE

Inoltre, l'espansione dell'industria elettronica, la transizione verso i refrigeranti di nuova generazione, una maggiore attenzione alla produzione raffinata, di alta gamma e verde, l'innovazione nei prodotti chimici speciali e ad alta purezza, le partnership strategiche e la diversificazione della catena di approvvigionamento sono alcune delle tendenze che contribuiscono a stimolare il mercato globale dei fluorochimici. Come indicato in un rapporto pubblicato dall'Organizzazione Internazionale del Lavoro nel novembre 2024, con un valore complessivo di 1,7 trilioni di dollari, l'industria mondiale dell'assemblaggio elettronico è considerata uno dei settori più grandi al mondo e si prevede che crescerà del 4% ogni anno. Questo settore offre opportunità di lavoro dirette a oltre 17,4 milioni di uomini e donne nel 2023. Inoltre, oltre 3.756 imprese operano effettivamente nel segmento globale dell'elettronica di consumo, mentre più di 44.000 dipendenti sono attivi nell'ampio settore dell'elettronica, favorendo così l'espansione del mercato.

Chiave Fluorochimici Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

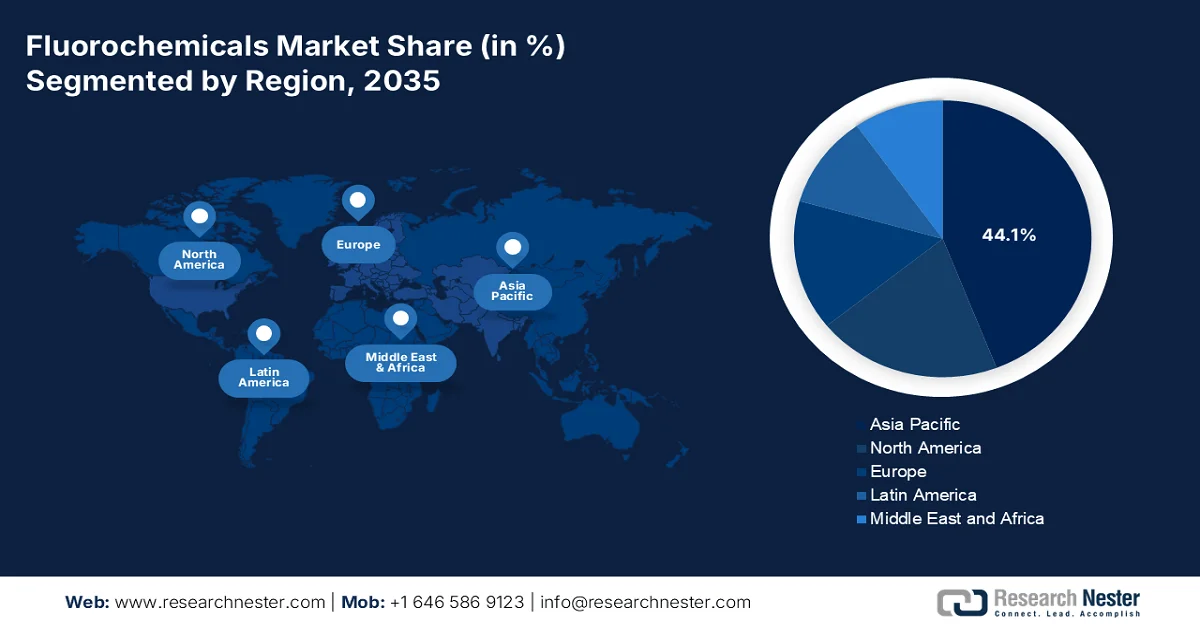

- Si prevede che il mercato dei fluorochimici nella regione Asia-Pacifico raggiungerà una quota del 44,1% entro il 2035, trainato principalmente dall'espansione della produzione di elettronica e dal crescente numero di installazioni di sistemi HVAC nelle economie in via di sviluppo.

- Si prevede che l'Europa registrerà la crescita più rapida nel periodo 2026-2035, stimolata dall'accelerazione della transizione verso refrigeranti a basso GWP e dai crescenti investimenti nella produzione chimica sostenibile.

Approfondimenti sui segmenti:

- Si prevede che il sottosegmento dei fluoropolimeri raggiungerà una quota del 42,8% nel mercato dei fluorochimici entro il 2035, grazie alle sue superiori caratteristiche prestazionali elettriche, termiche e chimiche.

- Il sottosegmento dei refrigeranti è destinato a conquistare la seconda quota di mercato più grande entro il 2035, grazie al suo ruolo cruciale nello sviluppo delle applicazioni industriali e nell'evoluzione dei quadri normativi.

Principali tendenze di crescita:

- Aumento della domanda di batterie agli ioni di litio

- Espansione nel settore dei semiconduttori

Costi principali:

- Pressione normativa crescente e restrizioni sulle sostanze PFAS

- Concentrazione delle materie prime e vulnerabilità della catena di approvvigionamento

Attori chiave: Chemours (USA), Honeywell International Inc. (USA), 3M Company (USA), Arkema SA (Francia), Solvay SA (Belgio), Daikin Industries, Ltd. (Giappone), AGC Inc. (precedentemente Asahi Glass Co., Ltd.) (Giappone), Dongyue Group Limited (Cina), Zhejiang Juhua Co., Ltd. (Cina), Sinochem Lantian Co., Ltd. (Cina), Do-Fluoride Chemicals Co., Ltd. (Cina), Gujarat Fluorochemicals Limited (GFL) (India), Navin Fluorine International Limited (NFIL) (India), SRF Limited (India), Shanghai 3F New Materials Company Limited (Cina), Kureha Corporation (Giappone), Morita Chemical Industries Co., Ltd. (Giappone), Halocarbon Products Corporation (USA), Fluorsid SpA (Italia), Orbia (Messico), Indorama Ventures Public Company Limited (Bangkok), EFC Gases & Advanced Materials (USA), Gelest, Inc. (NOI).

Globale Fluorochimici Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 31,4 miliardi di dollari

- Dimensioni del mercato nel 2026: 33,4 miliardi di dollari

- Dimensioni previste del mercato: 55,3 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 6,5% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Asia-Pacifico (quota del 44,1% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Cina, Germania, Giappone, Corea del Sud

- Paesi emergenti: India, Brasile, Messico, Indonesia, Vietnam

Last updated on : 17 March, 2026

Mercato dei fluorochimici: fattori di crescita e sfide

Fattori di crescita

- Aumento della domanda di batterie agli ioni di litio: la transizione globale verso i veicoli elettrici sta creando una domanda esplosiva per il mercato dei fluorochimici, soprattutto nelle applicazioni per batterie agli ioni di litio. Secondo le statistiche ufficiali pubblicate dall'IEA nel 2023, la domanda è aumentata di quasi il 65%, raggiungendo i 550 GWh nel 2022. Ciò ha portato a una crescita delle vendite di auto elettriche, con un incremento delle immatricolazioni del 55% nello stesso anno. Inoltre, si è registrato un aumento della domanda di batterie in Cina di oltre il 70%, e negli Stati Uniti di quasi l'80%. Pertanto, con questa continua crescita delle batterie agli ioni di litio per veicoli elettrici in diversi paesi, il mercato dei fluorochimici sta acquisendo sempre maggiore importanza.

- Espansione nel settore dei semiconduttori: l'incessante innovazione del settore verso architetture complesse e nodi su piccola scala sta evidentemente alimentando la domanda del mercato dei fluorochimici, essenziali per la fabbricazione dei chip. Secondo un articolo della Semiconductor Organization del febbraio 2026, le vendite globali di semiconduttori hanno raggiunto i 791,7 miliardi di dollari nel 2025, con un aumento del 25,6% rispetto ai 630,5 miliardi di dollari del 2024. Inoltre, le vendite del quarto trimestre sono state pari a 236,6 miliardi di dollari, ovvero il 37,1% in più rispetto all'anno precedente. Infine, le vendite mondiali a dicembre 2025 si sono attestate a 78,9 miliardi di dollari, con un incremento del 2,7% rispetto a novembre 2025, indicando così una prospettiva ottimistica per l'espansione complessiva del mercato.

- Esigenze di materiali avanzati nel settore aerospaziale: un aumento della produzione aerospaziale contribuisce in modo significativo alla crescita del mercato dei fluorochimici, in particolare per i prodotti chimici ad alte prestazioni utilizzati nei componenti degli aeromobili. Secondo un articolo pubblicato dall'IEA nel 2026, la quota massima di SAF consentita dalla normativa vigente è pari al 50%. Tuttavia, gruppi di lavoro dedicati all'interno dei comitati per gli standard dei carburanti sono autorizzati a valutare l'opzione di agevolare l'utilizzo del 100% di SAF e ad approvare i carburanti entro la fine del 2030. Inoltre, si prevede che i progetti SAF pianificati ed esistenti in fase innovativa soddisferanno solo il 2-4% della domanda di carburante per aerei entro la fine dello stesso anno, risultando quindi adatti a sostenere lo sviluppo e l'espansione del mercato dei fluorochimici.

Sfide

- Pressione normativa crescente e restrizioni sui PFAS : la sfida più significativa che il mercato dei fluorochimici si trova ad affrontare è la reazione normativa globale senza precedenti contro le sostanze perfluoroalchiliche e polifluoroalchiliche (PFAS). Inizialmente, le restrizioni mirate su composti preesistenti, come PFOA e PFOS, si sono evolute in proposte di divieto generalizzate che minacciano l'intera catena del valore dei fluorochimici. Questo tsunami normativo crea un'incertezza esistenziale sia per i produttori che per gli utilizzatori finali. In Europa, cinque Stati membri, tra cui Danimarca, Svezia, Norvegia, Paesi Bassi e Germania, hanno proposto congiuntamente di limitare le sostanze PFAS nell'ambito del regolamento REACH. Questo approccio univoco presuppone un rischio uniforme per migliaia di composti chimicamente diversi, una metodologia che persino il Comitato di valutazione del rischio dell'ECHA ha riconosciuto essere scientificamente discutibile.

- Concentrazione delle materie prime e vulnerabilità della catena di approvvigionamento: il mercato dei fluorochimici si trova ad affrontare una vulnerabilità strutturale radicata nella concentrazione geografica della sua principale materia prima, la fluorite (fluoruro di calcio). Questa concentrazione crea volatilità dei prezzi, rischi per la sicurezza dell'approvvigionamento ed esposizione a tensioni geopolitiche che limitano in modo sostanziale la stabilità e il potenziale di crescita del settore. Inoltre, la fluorite è la principale materia prima per tutta la produzione di fluorochimici ed è geograficamente concentrata in pochi paesi. Cina, Messico e Sudafrica dominano la produzione globale, con la sola Cina che rappresenta la maggior parte della produzione mondiale. Questa concentrazione crea un rischio intrinseco per l'approvvigionamento, che include qualsiasi interruzione in queste regioni, sia essa dovuta a cambiamenti normativi, controversie commerciali, disastri naturali o instabilità politica, con ripercussioni sull'intera catena di approvvigionamento globale dei fluorochimici.

Dimensioni e previsioni del mercato dei fluorochimici:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

6,5% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

31,4 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

55,3 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei fluorochimici:

Analisi del segmento di prodotto

Nel periodo di previsione, il sottosegmento dei fluoropolimeri, all'interno del segmento di prodotto, dovrebbe detenere la quota maggiore, pari al 42,8%, nel mercato dei fluorochimici. La crescita del sottosegmento è trainata dalla sua combinazione unica di proprietà elettriche, termiche e chimiche, che ne sottolinea le elevate prestazioni e il ruolo cruciale nell'intero settore. Secondo un articolo pubblicato dall'American Chemistry Council, Inc. nel giugno 2022, i ricercatori hanno analizzato efficacemente 14 fluoropolimeri e fluoroelastomeri che soddisfacevano con successo i criteri PLC. Ciò ha portato ad aumentare il numero di fluoropolimeri a 18 e a dimostrare una quota stimata del 96% del mercato mondiale per la disponibilità commerciale. Inoltre, secondo l'articolo della NLM del giugno 2024, le sostanze perfluoroalchiliche e polifluoroalchiliche (PFAS) sono considerate un gruppo eterogeneo di prodotti chimici per il trattamento delle superfici, con meno del 6% delle circa 4.730 PFAS stimate che rivestono rilevanza commerciale a livello globale, il che indica una prospettiva ottimistica per la crescita di questo sottosegmento.

Analisi del segmento applicativo

Si prevede che il sottosegmento dei refrigeranti, che fa parte del segmento delle applicazioni, conquisterà la seconda quota di mercato più grande nel settore dei fluorochimici entro la fine del 2035. La crescita di questo sottosegmento è in gran parte attribuibile al suo ruolo chiave come principale motore sia per i progressi tecnologici che per le esigenze industriali. Secondo le stime governative pubblicate dall'EPA nel giugno 2025, i dispositivi di mitigazione o gli approcci ingegneristici vengono integrati durante le perdite di refrigerante al fine di non superare il limite STEL di 30.000 ppm in media per oltre 15 minuti nello spazio passeggeri, insieme a un limite massimo di 40.000 ppm nella zona di respirazione dei passeggeri. Inoltre, l'EPA ha emanato importanti direttive sulla riduzione graduale degli idrofluorocarburi per garantire cambiamenti settoriali attraverso opportune restrizioni su prodotti e apparecchiature, il che sta avendo un impatto positivo sul mercato globale dei fluorochimici.

Restrizioni basate sul sistema MVAC nei veicoli di nuova produzione (2023)

Tipo di veicolo | Limitazioni del potenziale di riscaldamento globale per i refrigeranti | Anni di produzione interessati e data di conformità | Richieste di servizio |

veicoli passeggeri leggeri | 150 | Anno modello: 2025 | I veicoli attuali tendono ad essere riforniti con HFC-134a e refrigeranti con un GWP superiore a 150. |

Veicoli passeggeri di medie dimensioni, autocarri pick-up pesanti e furgoni pesanti completi | 150 | Anno modello: 2028 | |

Veicoli non stradali elencati, inclusi trattori agricoli con potenza superiore a 40 cavalli e altri veicoli commerciali utilitari. | 150 | 1° gennaio 2028 |

Fonte: EPA

Analisi del segmento di utenti finali

Si prevede che il segmento elettrico ed elettronico del mercato dei fluorochimici rappresenterà la terza quota di mercato più grande entro la fine del periodo di previsione. Lo sviluppo di questo segmento è fortemente alimentato dal costante progresso della tecnologia dei semiconduttori e dalla proliferazione dei dispositivi connessi. L'importanza di questo segmento è aumentata drasticamente poiché i fluorochimici sono passati da semplici input ausiliari a elementi abilitanti fondamentali per gli ambienti di produzione di nuova generazione, dove la selezione dei materiali influisce direttamente sulla costanza della resa, sull'affidabilità delle apparecchiature e sulla scalabilità a lungo termine. Inoltre, la crescita del segmento riflette il ruolo indispensabile dei fluorochimici lungo l'intera catena del valore dell'elettronica, dai gas ad altissima purezza utilizzati nella fabbricazione dei wafer ai fluoropolimeri essenziali per i sistemi di gestione dei fluidi negli ambienti a camera bianca.

La nostra analisi approfondita del mercato dei fluorochimici comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Prodotto |

|

Applicazione |

|

Utente finale |

|

Canale di distribuzione |

|

Modulo |

|

Fascia di prezzo |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei fluorochimici - Analisi regionale

Analisi di mercato della regione Asia-Pacifico

Si prevede che la regione Asia-Pacifico deterrà la quota maggiore del mercato dei fluorochimici, pari al 44,1%, entro la fine del 2035. La crescita del mercato nella regione è fortemente trainata dalla presenza di un'imponente base produttiva di elettronica, dall'aumento dell'installazione di sistemi HVAC in veicoli ed edifici e dall'incremento del reddito disponibile nei paesi in via di sviluppo. Secondo le stime governative pubblicate dall'ITA nell'aprile 2024, si prevede che il settore HVAC in India raggiungerà un valore di mercato di 30 miliardi di dollari entro la fine del 2030, con una crescita del 15,8%. Questa crescita industriale è fortemente alimentata dall'espansione delle infrastrutture, dall'urbanizzazione e da una maggiore consapevolezza in materia di efficienza energetica e qualità dell'aria interna, fattori che contribuiscono alla crescita del mercato nella regione. Inoltre, la continua fornitura di polimeri fluorurati attraverso la catena di approvvigionamento standard sta ulteriormente sostenendo la crescita del mercato dei fluorochimici nella regione.

Analisi delle esportazioni e importazioni nella regione Asia-Pacifico nel 2024

Paesi | Esportazione (USD) | Importazione (USD) |

Giappone | 581 milioni | 189 milioni |

Cina | 499 milioni | 363 milioni |

India | 105 milioni | 74 milioni |

Corea del Sud | 31,8 milioni | 254 milioni |

Thailandia | 9,7 milioni | 29,1 milioni |

Malaysia | 4,2 milioni | 12,5 milioni |

Fonte: OEC

Il mercato dei fluorochimici in Cina sta crescendo in modo significativo, grazie alla leadership consolidata, all'aumento della domanda nei processi di pulizia di semiconduttori e camere di reazione, alle iniziative governative per l'eliminazione graduale degli HFC, alla priorità data alla transizione verso refrigeranti ecocompatibili e al predominio nella produzione di batterie e veicoli elettrici. Secondo un articolo pubblicato dalla China Energy Storage Alliance Organization nell'agosto 2025, il Paese ha raggiunto con successo una capacità cumulativa di stoccaggio di nuova energia pari a 73,7 GW, ovvero 168 GWh, con un incremento di oltre il 130% su base annua. Questa cifra rappresenta oltre il 40% del totale mondiale. Inoltre, l'aggiunta di 42,3 GW, ovvero 101 GWh, di nuova capacità di stoccaggio di nuova energia entro il 2024 sta ulteriormente ampliando il mercato. Infine, la durata media di stoccaggio è aumentata a 2,3 ore, a testimonianza dei continui miglioramenti nell'integrazione con la rete e nella progettazione dei sistemi, con un impatto positivo sulla crescita del mercato.

L'ammodernamento dei refrigeranti industriali, l'espansione delle infrastrutture della catena del freddo, gli approcci governativi, l'introduzione di programmi di incentivi legati alla produzione (PLI) per la produzione di componenti elettronici e le opportune transazioni progettuali sono i fattori che trainano il mercato dei fluorochimici in India . Secondo un articolo pubblicato dall'Early Warning System Rights Development Organization nel dicembre 2025, lo stabilimento GFCL per veicoli elettrici a Jolva si estende su una superficie di 103.863 m², pari a 25,6 acri, dei quasi 130 acri totali del lotto di proprietà di GFL. Lo stabilimento produce micropolveri di politetrafluoroetilene (PTFE), elastomero fluorurato FKM, tricloruro di benzile (BTC), fluoruro di potassio (KF), fluoruro di vinilidene (VDF) e PVDF (polivinilidene difluoruro). Pertanto, con tutte queste produzioni, l'impianto ha pianificato di investire circa 709 milioni di dollari nelle sue infrastrutture produttive, alimentando così l'espansione del mercato dei fluorochimici nel paese.

Approfondimenti sul mercato europeo

Si prevede che l'Europa, nel mercato dei fluorochimici, si affermerà come la regione a più rapida crescita durante il periodo di previsione. Lo sviluppo del mercato nella regione è fortemente trainato dalla crescente transizione verso refrigeranti a basso GWP (potenziale di riscaldamento globale), unitamente ai programmi di finanziamento delle organizzazioni amministrative volti a convogliare ingenti investimenti in processi di produzione chimica sostenibili. Secondo le statistiche ufficiali pubblicate dall'organizzazione Gitnux nel febbraio 2026, con una produzione di 347 milioni di tonnellate di prodotti chimici nel 2022, l'industria chimica regionale si sta evolvendo come un motore potente, innovativo e sostenibile. Inoltre, il volume di produzione chimica in Germania ha raggiunto i 58,4 milioni di tonnellate nello stesso anno, rappresentando significativamente il 16,8% della produzione regionale complessiva. Pertanto, con questa crescita continua del settore, si aprono enormi opportunità di crescita per il mercato nella regione.

Il mercato dei fluorochimici in Germania sta guadagnando terreno grazie a iniziative governative, strategie industriali, finanziamenti per le tecnologie di riciclo e una transizione verso metodi di produzione conformi. Come riportato in un articolo dell'OCSE del giugno 2025, il governo tedesco ha fissato con successo il nuovo obiettivo vincolante di aumentare la quota di fonti di energia rinnovabile all'80% della produzione di elettricità entro la fine del 2030, rispetto al precedente obiettivo del 65%. Inoltre, il Paese ha registrato una crescita eccezionale nell'elettricità da fonti rinnovabili, un fattore estremamente favorevole all'espansione del mercato. Infine, i materiali non metallici rappresentano la quota maggiore del mix di materiali complessivo, contribuendo in modo significativo allo sviluppo del mercato dei fluorochimici.

L'aumento dei modelli di consumo, le generose allocazioni di bilancio, il sostegno governativo, i progressi industriali, lo sviluppo dei processi produttivi e le applicazioni farmaceutiche stanno alimentando il mercato dei fluorochimici in Francia . Come riportato in un articolo pubblicato dall'organizzazione CEFIC nel 2024, il fatturato dell'industria chimica nel paese ha raggiunto i 126 miliardi di dollari nel 2023, con 2,3 miliardi di dollari di investimenti in ricerca e sviluppo. Inoltre, il settore comprende 4.000 aziende, con 177.000 dipendenti e 9,2 miliardi di dollari di investimenti. A livello nazionale, l'industria chimica si conferma il principale settore esportatore con 92,6 miliardi di dollari di esportazioni, superando significativamente l'industria alimentare (72,9 miliardi di dollari) e il settore aerospaziale (64,8 miliardi di dollari), trainando così la domanda di mercato.

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei fluorochimici registrerà una crescita considerevole entro la fine del periodo previsto. Tale crescita è fortemente trainata dal passaggio dai refrigeranti tradizionali a speciali prodotti chimici di alto valore, cruciali per la produzione avanzata e la transizione energetica. Secondo le statistiche ufficiali pubblicate dalla Nature Organization nel 2026, l'intera regione si concentrerà sull'aumento del 400% della quantità di energia rinnovabile, in particolare negli Stati Uniti. Inoltre, si prevede lo sviluppo di una rete di linee elettriche a lunga distanza quasi 2,5 volte superiore a quella attuale per il trasporto di energia pulita e, al contempo, la riduzione del 50% dei tempi di realizzazione dei progetti di energia pulita più recenti, stimolando così la crescita del mercato.

Il mercato dei fluorochimici negli Stati Uniti sta acquisendo sempre maggiore visibilità, grazie all'obbligo normativo di passare a refrigeranti a basso GWP (potenziale di riscaldamento globale), e alla conseguente espansione della produzione ad alta tecnologia, in particolare nei settori dei veicoli elettrici e dei semiconduttori. Secondo un articolo pubblicato dalla Global Electronics Association nel novembre 2025, la produzione di elettronica è uno dei motori più potenti per la resilienza e la crescita economica, sostenendo generosamente 5,2 milioni di posti di lavoro a livello regionale e contribuendo con 853 miliardi di dollari al prodotto interno lordo (PIL) del paese, oltre a generare 1.800 miliardi di dollari di produzione economica complessiva. Questa crescita denota una massiccia espansione della produzione di veicoli elettrici, che a sua volta è adatta ad alimentare la crescita del mercato. Inoltre, il settore offre una retribuzione media annua di 156.000 dollari, ben al di sopra della media del settore manifatturiero.

Impronta economica dell'industria manifatturiera elettronica statunitense (2026)

metrico | Valore/Impatto | Approfondimenti chiave |

bilancia commerciale globale | 408 miliardi di dollari (2023) | Il volume degli scambi commerciali, superiore a quello dei beni finiti, sottolinea il ruolo cruciale del settore nelle reti di approvvigionamento mondiali. |

effetto moltiplicatore economico | USD 2,2 | Genera un aumento delle attività economiche lungo tutta la catena di approvvigionamento e in altri settori. |

Impatto economico indiretto complessivo | 1,6 milioni di opportunità di lavoro, insieme a una produzione di 532 miliardi di dollari | Dimostrazione della profonda interconnessione del settore con fornitori, logistica e servizi professionali. |

Analisi del polo regionale | ||

California | 260.000 posti di lavoro diretti con una produzione totale di 364 miliardi di dollari | Ciò è reso possibile dalla combinazione tra leadership nella progettazione e capacità produttiva. |

Texas | Oltre 330.000 posti di lavoro in totale | Ciò favorisce le opportunità di lavoro nei settori dei semiconduttori, della difesa e delle tecnologie di comunicazione, rappresentando una base occupazionale diversificata nel settore dell'alta tecnologia. |

Fonte: Global Electronics Association

L'esistenza di un'industria chimica espansa e solida, unitamente a un impegno nazionale standardizzato per l'innovazione e le pratiche sostenibili, a rigorose normative ambientali e a una crescente adozione di pratiche di produzione sostenibili, sono alcuni dei trend che stanno favorendo la crescita del mercato dei fluorochimici in Canada . Come riportato in un articolo pubblicato da Innovation, Science and Economic Development of Canada nell'ottobre 2025, il fatturato della produzione nazionale ha raggiunto i 20,3 miliardi di dollari nel 2023, rispetto ai 22,2 miliardi di dollari del 2022. Inoltre, il fatturato complessivo è ammontato a 21,8 miliardi di dollari, con un utile netto di 2,3 miliardi di dollari nello stesso anno. Le spese per forniture e materiali sono ammontate a 11,3 miliardi di dollari nel 2023, rispetto ai 12,7 miliardi di dollari del 2022, contribuendo così a stimolare il mercato nel Paese.

Principali attori del mercato dei fluorochimici:

- Chemours (USA)

- Honeywell International Inc. (USA)

- 3M Company (USA)

- Arkema SA (Francia)

- Solvay SA (Belgio)

- Daikin Industries, Ltd. (Giappone)

- AGC Inc. (precedentemente Asahi Glass Co., Ltd.) (Giappone)

- Dongyue Group Limited (Cina)

- Zhejiang Juhua Co., Ltd. (Cina)

- Sinochem Lantian Co., Ltd. (Cina)

- Do-Fluoride Chemicals Co., Ltd. (Cina)

- Gujarat Fluorochemicals Limited (GFL) (India)

- Navin Fluorine International Limited (NFIL) (India)

- SRF Limited (India)

- Shanghai 3F New Materials Company Limited (Cina)

- Kureha Corporation (Giappone)

- Morita Chemical Industries Co., Ltd. (Giappone)

- Halocarbon Products Corporation (USA)

- Fluorside SpA (Italia)

- Orbia (Messico)

- Indorama Ventures Public Company Limited (Bangkok)

- Gas EFC e materiali avanzati (USA)

- Gelest, Inc. (USA)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Chemours sta sfruttando la transizione, guidata dalle normative, verso refrigeranti a basso GWP, registrando una crescita anno su anno per la sua linea di prodotti Opteon e completando un ampliamento della capacità produttiva a Corpus Christi, in Texas, per soddisfare la crescente domanda. L'azienda sta inoltre rafforzando la sua posizione nella regione Asia-Pacifico concentrandosi su fluoropolimeri ad alte prestazioni come PTFE e PFA per i settori dell'elettronica e dell'automotive.

- Honeywell International Inc. sta ristrutturando la sua divisione di fluorochimici attraverso la prevista scissione della divisione Solstice Advanced Materials, al fine di creare un'entità più focalizzata sui refrigeranti e sui materiali elettronici. In qualità di leader nel mercato dell'acido fluoridrico per l'elettronica, Honeywell fornisce gradi di purezza elevatissima, essenziali per la produzione di semiconduttori avanzati, supportando la miniaturizzazione dei chip per applicazioni di intelligenza artificiale e 5G.

- 3M Company mantiene una forte presenza nel mercato dei fluorochimici grazie a un ampio portafoglio di prodotti speciali e materiali avanzati, competendo attraverso significativi investimenti in ricerca e sviluppo. L'azienda è un attore dominante nel mercato di nicchia, ma cruciale, dei liquidi inerti a base di fluoro e serve efficacemente i processi di lavorazione dei wafer di semiconduttori e altre applicazioni ad alta tecnologia.

- Arkema SA sta realizzando un'importante espansione industriale per soddisfare la domanda nei mercati ad alto valore aggiunto e ha annunciato la produzione del suo fluoropolimero Kynar PVDF presso lo stabilimento di Calvert City, spinta dalla domanda del settore delle nuove energie. Nonostante un contesto macroeconomico difficile nel 2025, l'azienda ha generato un flusso di cassa ricorrente grazie a una rigorosa gestione dei costi, continuando al contempo a investire in aree di crescita strategiche, come le batterie e le specialità fluorurate.

- Solvay SA sta affrontando in modo proattivo le pressioni normative, convertendo il proprio portafoglio di fluoropolimeri a tecnologie di produzione senza tensioattivi fluorurati entro la fine del 2026, con l'obiettivo di superare direttamente le problematiche di conformità legate ai PFAS. Parallelamente, l'azienda sta razionalizzando le proprie attività, annunciando la cessazione della produzione basata su TFA entro l'inizio del 2026 e investendo contemporaneamente nella trasformazione del sito di Bad Wimpfen in un hub globale per la tecnologia di flusso Nocolok destinata all'industria automobilistica.

Ecco un elenco dei principali operatori attivi nel mercato globale dei fluorochimici:

Il mercato globale dei fluorochimici è altamente consolidato e intensamente competitivo, dominato da aziende consolidate provenienti da Stati Uniti, Europa e Giappone, mentre l'aggressiva espansione della capacità produttiva da parte di aziende cinesi e indiane sta rimodellando il panorama. I principali assi della competizione sono l'innovazione in risposta a normative ambientali rigorose e la garanzia di catene di approvvigionamento per i segmenti ad alta crescita. I principali operatori stanno investendo massicciamente in ricerca e sviluppo per orientare i propri portafogli verso soluzioni sostenibili. Inoltre, nel settembre 2025, Indorama Ventures Public Company Limited ha introdotto la sua nuova strategia di creazione di valore a lungo termine e i relativi progressi nell'ambito della strategia di creazione di valore sostenibile. Inoltre, basandosi sul suo modello dei Sei Capitali, l'azienda si è concentrata in modo significativo su alleanze strategiche, innovazione, eccellenza operativa e resilienza finanziaria, rafforzando così l'industria dei fluorochimici.

Panorama aziendale del mercato dei fluorochimici:

Sviluppi recenti

- Nel gennaio 2026, EFC Gases & Advanced Materials ha completato con successo l'acquisizione da parte di Element Solutions Inc., con l'obiettivo di espandere il suo ruolo cruciale come fornitore di materiali avanzati e gas speciali ad alta purezza per settori quali quello aerospaziale, la produzione di semiconduttori e altre applicazioni ad alte prestazioni.

- Nel maggio 2025, Gelest, Inc. ha inaugurato il suo nuovo stabilimento di produzione di 50.000 piedi quadrati (circa 4.650 metri quadrati) per incrementare rapidamente le proprie capacità produttive e supportare in modo significativo le applicazioni di consumo, dai dispositivi medici alla microelettronica, fino alla mobilità termica innovativa e ai rivestimenti.

- Nel marzo 2022, la Gujarat Fluorochemicals Limited (GFL) ha ufficialmente notificato l'utilizzo di un agente polimerizzante non fluorurato nel processo di produzione di PTFE in emulsione, in sostituzione dell'agente polimerizzante fluorurato (PFAS).

- Report ID: 8441

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.