Prospettive del mercato delle attrezzature da pesca:

Il mercato delle attrezzature da pesca aveva un valore di 21,7 miliardi di dollari nel 2025 e si prevede che raggiungerà i 31,8 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) del 3,9% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del settore delle attrezzature da pesca è stimato a 22,5 miliardi di dollari.

Le tendenze del mercato globale delle attrezzature da pesca sono sostenute dalla partecipazione costante alla pesca ricreativa, dal rilascio stabile di licenze e dagli investimenti pubblici nella gestione della pesca e nella conservazione degli habitat. Secondo il rapporto Take Me Fishing di luglio 2022, quasi 52,4 milioni di persone negli Stati Uniti di età pari o superiore a 6 anni hanno praticato la pesca nel 2022, rappresentando uno dei gruppi di appassionati di attività ricreative all'aperto più numerosi del paese. Inoltre, il rapporto del US Fish and Wildlife Service del 2022 mostra che i pescatori hanno speso più di 99,4 miliardi di dollari per la pesca, sottolineando l'entità della domanda diretta di prodotti. Infine, l'adozione della tecnologia nelle attrezzature da pesca continua a influenzare i requisiti, con i pescatori ricreativi che utilizzano qualche forma di tecnologia per la pesca, aumentando la domanda di componenti elettronici integrati nelle categorie tradizionali di attrezzature da pesca.

Inoltre, i dati FAO del 2024 mostrano che la produzione ittica e di acquacoltura ha raggiunto 223,2 milioni di tonnellate, per un valore record di 472 miliardi di dollari, fornendo circa 20,7 kg di alimenti di origine animale acquatica pro capite. Questa portata produttiva rafforza l'importanza di attrezzature di raccolta e movimentazione affidabili sia per i pescatori che per gli allevamenti ittici. Riflette inoltre la continua attenzione istituzionale alla sicurezza alimentare, alla competitività delle esportazioni e a una gestione adeguata delle risorse nelle economie costiere e interne. Con il rafforzamento della supervisione normativa e dei requisiti di tracciabilità, si prevede che la domanda di attrezzature da pesca conformi, durevoli ed efficienti rimarrà strutturalmente sostenuta lungo le catene di approvvigionamento commerciali. I dati confermano la crescita costante a lungo termine del mercato delle attrezzature da pesca, principalmente nei segmenti di approvvigionamento commerciali e istituzionali.

Chiave Apparecchiature alternative Riepilogo delle Analisi di Mercato:

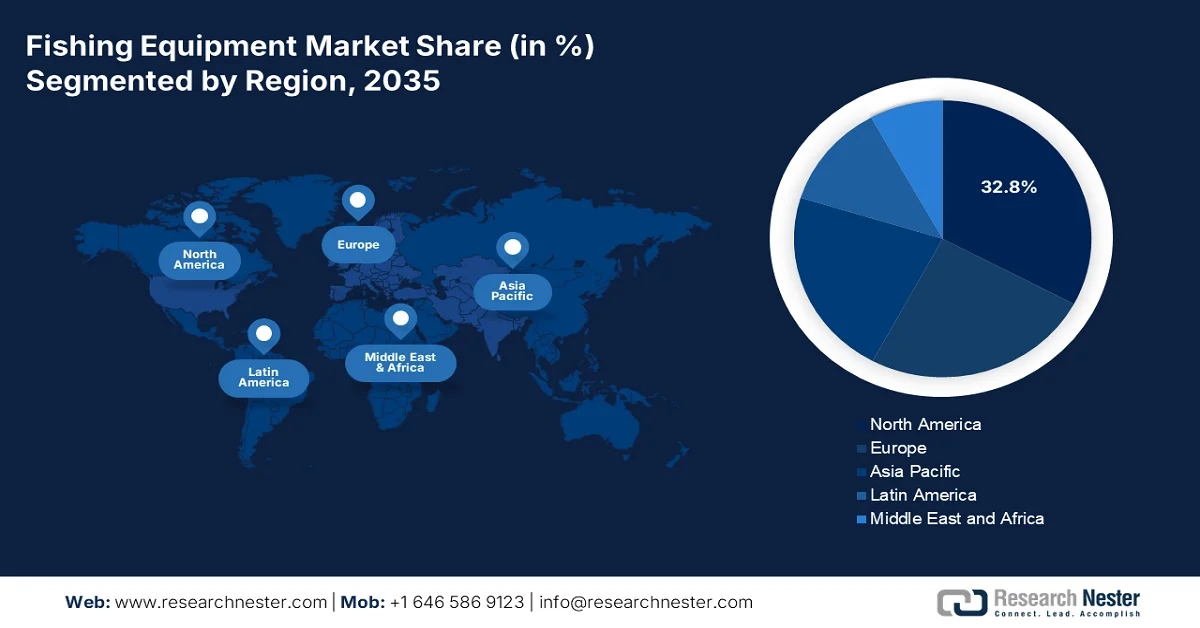

Punti salienti regionali:

- Si prevede che il mercato nordamericano delle attrezzature da pesca raggiungerà una quota di fatturato del 32,8% entro il 2035, grazie all'elevato tasso di partecipazione alla pesca ricreativa, ai programmi governativi di ripopolamento ittico e alla crescente adozione di attrezzature di alta qualità e dotate di tecnologie innovative.

- Si prevede che la regione Asia-Pacifico crescerà a un tasso annuo composto del 6,8% nel periodo 2026-2035, grazie alla crescente diffusione della pesca ricreativa, alle solide capacità produttive di Cina, Giappone e Corea del Sud e ai crescenti investimenti nella modernizzazione dell'acquacoltura.

Approfondimenti sul segmento:

- Nel mercato delle attrezzature da pesca, si prevede che il segmento dei pescatori sportivi raggiungerà una quota del 70,3% entro il 2035, grazie al fascino universale della pesca ricreativa e sportiva.

- Il sottosegmento grafite/fibra di carbonio all'interno della categoria dei materiali è destinato a mantenere la sua posizione di leadership fino al 2035, spinto dalla crescente domanda di canne da pesca leggere e ad alta sensibilità che migliorano la precisione e la resistenza nella pesca.

Principali tendenze di crescita:

- Investimenti pubblici nella gestione della pesca e nella sostenibilità degli stock ittici

- Programmi di espansione dell'acquacoltura e sostegno alle infrastrutture.

Costi principali:

- Incertezza tariffaria e interruzione della catena di approvvigionamento

- Sensibilità al prezzo e ostacoli all'adozione di prodotti premium

Attori chiave: Newell Brands (USA), Globeride (Daiwa) (Giappone), Shimano Inc. (Giappone), Pure Fishing (USA), Rapala VMC Corporation (Finlandia/Europa), Zebco Brands (USA), Dongmi Fishing (Corea del Sud), Gamakatsu (Giappone), St. Croix Rods (USA), Okuma Fishing Tackle (Taiwan), Abu Garcia (Svezia), Leeda (Regno Unito), Jarvis Walker Pty Ltd (Australia), Silstar (Corea del Sud), Mikado Fishing Tackle (India), Daiwa (India), Cox Enterprises (USA), Archer Limited (Norvegia), Daiwa (Malesia), Fox International Group (Regno Unito).

Globale Apparecchiature alternative Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 21,7 miliardi di dollari

- Dimensioni del mercato nel 2026: 22,5 miliardi di dollari

- Dimensioni previste del mercato: 31,8 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR del 3,9% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 32,8% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, Giappone, Germania, Regno Unito

- Paesi emergenti: India, Corea del Sud, Brasile, Indonesia, Vietnam

Last updated on : 3 March, 2026

Mercato delle attrezzature da pesca: fattori di crescita e sfide

Fattori di crescita

- Investimenti pubblici nella gestione della pesca e nella sostenibilità degli stock: gli stanziamenti di bilancio governativi per la valutazione scientifica degli stock ittici e per le attività di controllo sostengono direttamente l'attività di pesca commerciale e ricreativa, supportando così la domanda del mercato delle attrezzature da pesca. Negli Stati Uniti, il rapporto della NOAA Fisheries del novembre 2023 ha indicato che nel 2023 sono stati stanziati 1,09 miliardi di dollari per il monitoraggio degli stock, la conservazione degli habitat e i programmi di controllo normativo che sono alla base dell'attività di pesca. Questi programmi mantengono i livelli di cattura consentiti e la partecipazione a lungo termine della flotta, influenzando direttamente l'acquisto di reti, lenze, sistemi di traino e attrezzature di movimentazione a bordo. Analogamente, anche l'Europa destina fondi a sostegno della pesca sostenibile e della modernizzazione della flotta negli Stati membri dell'UE. Tali flussi di capitale pubblico riducono l'incertezza operativa e consentono l'ammodernamento delle imbarcazioni, favorendo cicli di sostituzione strutturati nei mercati delle attrezzature da pesca commerciali.

- Programmi di espansione dell'acquacoltura e sostegno infrastrutturale: le strategie nazionali per lo sviluppo dell'acquacoltura stanno incrementando la domanda di gabbie, sistemi di alimentazione, strumenti di monitoraggio e attrezzature per la gestione dell'acqua. L'acquacoltura contribuisce in modo determinante alla crescita della produzione globale di animali acquatici, a testimonianza del costante sostegno del settore pubblico. Inoltre, l'espansione dell'acquacoltura commerciale è promossa nell'ambito del piano nazionale di sviluppo dell'acquacoltura, rafforzando la capacità produttiva interna. I dati del PIB di agosto 2025 indicano inoltre che quasi 2,2 miliardi di dollari sono stati stanziati nell'ambito del Pradhan Mantri Matsya Sampada Yojana per potenziare le infrastrutture della pesca, gli incubatoi e le attrezzature per la pesca e la gestione a livello di allevamento, incoraggiando al contempo la partecipazione di capitali privati e rafforzando la domanda di produzione a monte nel mercato delle attrezzature da pesca.

- Requisiti di conformità e monitoraggio normativo: normative più rigorose in materia di documentazione delle catture, monitoraggio delle imbarcazioni e tracciabilità stanno definendo le specifiche del mercato delle attrezzature da pesca. Il monitoraggio e la segnalazione elettronica in diverse attività di pesca gestite a livello federale, che influenzano gli aggiornamenti tecnologici di bordo, sono richiesti dalla NAOO (National Association of Offshore Operators). Inoltre, il regolamento della Commissione europea sul controllo della pesca rafforza analogamente l'obbligo di tracciabilità e di segnalazione digitale. Gli investimenti orientati alla conformità incoraggiano l'integrazione di attrezzature compatibili con il monitoraggio e sistemi di tracciamento digitale nelle operazioni di pesca. Questi quadri normativi innalzano gli standard di approvvigionamento, incentivando la sostituzione dei sistemi obsoleti con alternative conformi e supportando la crescita del mercato delle attrezzature di maggior valore.

Sfide

- Incertezza tariffaria e interruzione della catena di approvvigionamento: le tensioni commerciali globali e l'introduzione di dazi doganali hanno creato una notevole incertezza per i produttori di attrezzature da pesca. Gli osservatori del settore hanno notato che i dazi sono diventati la principale preoccupazione per gli espositori, con le aziende in difficoltà nel rispondere alle domande relative ai costi. Pochissimi prodotti per la pesca sono realizzati esclusivamente con materie prime di provenienza nazionale, il che espone i produttori ai cambiamenti delle politiche commerciali internazionali.

- Sensibilità al prezzo e ostacoli all'adozione di prodotti premium: nonostante il crescente interesse per le tecnologie di pesca avanzate, una significativa sensibilità al prezzo limita l'espansione del mercato. Molti consumatori indicano la sensibilità al prezzo come un vincolo primario nel mercato delle attrezzature da pesca e le comunità di pescatori si affidano alle attrezzature tradizionali a causa dei costi elevati. Queste pressioni sui prezzi sono intensificate dalla concorrenza delle piattaforme online a bassissimo costo che evitano gli oneri di conformità normativa.

Dimensioni e previsioni del mercato delle attrezzature da pesca:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Previsioni per l'anno |

2026-2035 |

|

CAGR |

3,9% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

21,7 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

31,8 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato delle attrezzature da pesca:

Analisi del segmento di utenti finali

All'interno del segmento degli utenti finali, il sottosegmento dei pescatori sportivi è leader e si prevede che deterrà una quota di mercato del 70,3% entro la fine del 2035 nel mercato delle attrezzature da pesca. Questo segmento è trainato dall'attrattiva universale della pesca sportiva e ricreativa. Oltre alle attività commerciali, focalizzate sulla produttività dei pescatori sportivi, questi investono continuamente nell'aggiornamento di canne, mulinelli, dispositivi elettronici e abbigliamento specializzato per migliorare la loro esperienza personale e i tassi di successo. Questo segmento demografico è molto ricettivo al marketing lifestyle e all'innovazione di prodotto, dai fish finder portatili ai mulinelli ergonomici. Secondo i dati USGS di ottobre 2024, l'80% degli utenti utilizza tecnologie per la pesca. Questo dato dimostra la forte dipendenza del segmento dall'innovazione per migliorare i tassi di cattura e la soddisfazione in acqua.

Analisi del segmento di materiale

Nell'ambito dei materiali, la fibra di carbonio/grafite si è affermata come il sottosegmento leader nella produzione di canne da pesca grazie al suo impareggiabile rapporto resistenza/peso e alla sua sensibilità. I pescatori richiedono sempre più canne in grado di trasmettere anche le minime vibrazioni subacquee, pur rimanendo sufficientemente leggere da prevenire l'affaticamento durante le lunghe sessioni di lancio. La versatilità del materiale consente ai produttori di realizzare canne con azioni specifiche, dalle punte veloci per il jigging alle curve paraboliche per la lotta con pesci di grossa taglia, adattandosi a tecniche altamente specializzate. Secondo i dati di Take Me Fishing di giugno 2024, molte canne da pesca tradizionali, realizzate in fibra di vetro, sono state sostituite da canne in fibra di carbonio o grafite. La scelta di canne da pesca può essere davvero vasta.

Analisi del segmento relativo all'ambiente di pesca

La pesca in acqua dolce rimane l'attività dominante a livello globale grazie alla sua accessibilità geografica e alle minori barriere all'ingresso rispetto alla pesca in acqua salata. Milioni di laghi, fiumi e bacini artificiali offrono comode opportunità di pesca vicino ai centri abitati, richiedendo attrezzature meno specializzate e costose rispetto alle battute di pesca in alto mare. Questo ambiente comprende discipline estremamente popolari come la pesca al persico trota e alla trota, che vantano una solida cultura di tornei e partecipazione ai club, incentivando l'acquisto ripetuto di attrezzature. Gli sforzi di conservazione e i programmi di ripopolamento gestiti dallo stato garantiscono la sostenibilità delle popolazioni ittiche, mantenendo la vitalità di questo sport. Secondo i dati del Dipartimento per la Conservazione Ambientale (Dipartimento per la Conservazione Ambientale) di febbraio 2026, nello Stato di New York esistono numerose opportunità di pesca di livello mondiale per un'ampia varietà di pesci sportivi in 7.500 laghi e stagni, 70.000 miglia di fiumi e torrenti e centinaia di miglia di costa.

La nostra analisi approfondita del mercato delle attrezzature da pesca comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo di prodotto |

|

Ambiente di pesca |

|

Canale di distribuzione |

|

Utente finale |

|

Fascia di prezzo |

|

Meccanismo |

|

Materiale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato delle attrezzature da pesca - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato delle attrezzature da pesca in Nord America è dominante e si prevede che manterrà una quota di fatturato regionale del 32,8% entro il 2035. Il mercato è trainato principalmente dagli elevati tassi di partecipazione alla pesca ricreativa. La spesa pubblica, attraverso programmi infrastrutturali e iniziative di ripopolamento ittico, sostiene una domanda costante. Le tendenze chiave includono l'adozione di nuove tecnologie, il passaggio ad attrezzature specializzate di alta gamma e la crescita dei canali di vendita al dettaglio online. I programmi di ripopolamento ittico statali e provinciali garantiscono opportunità di pesca accessibili. Inoltre, la crescita delle esportazioni di canne da pesca in materiale composito avanzato indica una solida capacità produttiva. Infine, la base di consumatori stabile è fondamentale per consentire ai produttori di attrezzature di puntare con sicurezza alla pianificazione e agli investimenti a lungo termine.

La stabilità dei tassi di partecipazione e la crescente integrazione tecnologica stanno alimentando il mercato delle attrezzature da pesca negli Stati Uniti. Secondo i dati del Servizio Pesca e Fauna Selvatica degli Stati Uniti (US Fish and Wildlife Service) di aprile 2025, quasi 39,9 milioni di persone negli Stati Uniti di età pari o superiore a 16 anni hanno praticato la pesca ricreativa, spendendo 394 miliardi di dollari in pesca e altre attività all'aperto. Inoltre, i dati dell'US Geological Survey di ottobre 2024 rivelano che la maggior parte dei pescatori sportivi utilizza tecnologie specifiche, alimentando la domanda di ecoscandagli, dispositivi GPS e dispositivi connessi agli smartphone. I dati del Servizio Pesca e Fauna Selvatica degli Stati Uniti di gennaio 2024 mostrano che il National Fish Hatchery System immette annualmente 100 milioni di pesci in 70 incubatoi, mantenendo le popolazioni ittiche su 45 milioni di acri di acqua dolce. Questi dati indicano una crescita del mercato delle attrezzature da pesca negli Stati Uniti.

Infrastruttura e rete operativa del Programma statunitense per la conservazione della fauna ittica e acquatica.

Programma / Struttura | Numero | Funzione primaria |

Allevamenti ittici nazionali | 71 | Allevare e immettere sul mercato oltre 100 milioni di pesci all'anno per sostenere la pesca ricreativa, la pesca di sussistenza delle tribù indigene e il recupero delle specie a rischio di estinzione. |

Centri di tecnologia ittica | 7 | Affrontare le sfide tecniche nelle operazioni di incubazione e nella gestione delle risorse acquatiche. |

Centri per la salute dei pesci | 6 | Prevenire la diffusione di malattie acquatiche e proteggere la salute delle popolazioni ittiche selvatiche e di allevamento. |

Archivio storico nazionale per l'allevamento ittico e la conservazione della fauna ittica e acquatica | 1 | Preservare i documenti storici, i dati sulla conservazione e il patrimonio storico relativo ai programmi nazionali per la pesca e le attività acquatiche. |

Partenariato per l'approvazione dei farmaci per animali acquatici (AADAP) | 1 (Programma nazionale) | Garantisce l'approvazione della FDA statunitense per i farmaci necessari negli allevamenti ittici e sostiene la protezione delle risorse ittiche. |

Fonte: Servizio statunitense per la pesca e la fauna selvatica, gennaio 2024

La crescita del mercato canadese è strutturalmente supportata dagli elevati livelli di partecipazione e dai solidi programmi provinciali e federali di gestione della pesca. Secondo i dati dell'Ontario di dicembre 2025, circa 1,3 milioni di persone sono in possesso di una licenza per la caccia e la pesca, con una spesa annua di circa 1,74 miliardi di dollari per la pesca ricreativa. Inoltre, 1,15 milioni di pescatori spendono in 15,6 milioni di giornate di pesca, generando un flusso costante di spese per materiali di consumo e attrezzature. Oltre ai programmi provinciali di incubazione, la partecipazione è ulteriormente rafforzata dall'immissione annuale di circa 8 milioni di pesci in 1.200 laghi, a diretto supporto dei tassi di cattura e dei cicli di sostituzione delle attrezzature. D'altro canto, il rapporto del governo canadese di gennaio 2023 indica che i 243.000 chilometri di costa e i 5,5 milioni di chilometri quadrati di territorio oceanico del Canada sostengono la domanda di infrastrutture per la pesca commerciale e ricreativa. Questi dati creano condizioni di approvvigionamento stabili per il mercato delle attrezzature da pesca in Canada, in particolare per canne da pesca, esche, sistemi di esche artificiali ed elettronica di monitoraggio.

Analisi di mercato della regione Asia-Pacifico

La regione Asia-Pacifico è un attore di rilievo e la più rapida in crescita, destinata a registrare un CAGR del 6,8% tra il 2026 e il 2035. Questa crescita è determinata dall'espansione demografica, dalla crescente partecipazione alla pesca ricreativa e dalle solide capacità produttive di Cina, Giappone e Corea del Sud. La Cina domina sia come polo manifatturiero che come mercato di consumo in espansione, supportata dalle iniziative governative a favore delle attività ricreative. D'altro canto, l'India è in rapida espansione, con una popolazione giovane e un reddito disponibile in aumento che stimolano la domanda di attrezzature di base. Inoltre, gli investimenti governativi nelle infrastrutture per l'acquacoltura in tutta la regione alimentano la domanda di attrezzature specializzate per l'alimentazione, il monitoraggio e la raccolta. Le principali tendenze del mercato delle attrezzature da pesca nella regione Asia-Pacifico includono l'adozione di nuove tecnologie nei segmenti premium, la crescita delle capacità produttive nazionali e l'espansione dei canali di distribuzione e-commerce, che raggiungono popolazioni precedentemente non servite.

La forte crescita dell'acquacoltura e la modernizzazione guidata dalle politiche sono le tendenze chiave che plasmano il mercato delle attrezzature da pesca in Cina . Secondo i dati dell'USDA di marzo 2025, la Cina è il più grande produttore mondiale di prodotti ittici, con una produzione totale che ha raggiunto i 74,1 milioni di tonnellate nel 2024, in aumento del 4,1% rispetto ai 71,2 milioni di tonnellate del 2023. L'acquacoltura è il principale motore di crescita, con un aumento a 60,8 milioni di tonnellate nel 2024, a testimonianza della continua espansione dell'efficienza degli allevamenti e del recupero delle aree di produzione dopo l'inasprimento delle normative. Le iniziative governative stanno accelerando lo sviluppo dell'acquacoltura in acque profonde, supportando ulteriormente la modernizzazione della filiera, l'innovazione tecnologica e l'ottimizzazione dello spazio marino. Questa adozione sta rafforzando una domanda costante di attrezzature per l'acquacoltura avanzate e tecnologie marine.

Area di acquacoltura in Cina (Unità: ettari)

Anno | Oceano | Acqua dolce | Totale |

2020 | 1.995.550 | 5.040.556 | 7.036.106 |

2021 | 2.025.510 | 4.983.870 | 7.009.380 |

2022 | 2.074.420 | 5.033.084 | 7.107.504 |

2023 | 2.214.870 | 5.409.730 | 7.624.600 |

cambiamento 2023-2022 | +6,77% | +7,48% | +7,28% |

cambiamento 2022-2021 | +2,4% | +0,99% | +1,4% |

cambiamento 2021-2020 | +1,5% | -1,12% | -0,38% |

variazione 2020-2019 | +0,17% - | 1,48% | -1,02% |

Fonte: USDA, marzo 2025

La disponibilità di risorse attive, l'espansione dell'acquacoltura nelle acque interne e i programmi di sviluppo sostenuti dal governo stanno trainando il mercato delle attrezzature da pesca in India . Secondo i dati del PIB di febbraio 2026, grazie agli oltre 11.099 km di costa e alle vaste risorse idriche interne, il settore sostiene quasi tre crore di mezzi di sussistenza e svolge un ruolo vitale nella stabilità economica rurale. Inoltre, il rapporto del governo indiano del 2023 mostra che la produzione ittica ha raggiunto 197 lakh di tonnellate nel periodo 2024-2025, riflettendo un decennio di espansione. La pesca nelle acque interne contribuisce ora a oltre il 75% della produzione totale, evidenziando il passaggio in corso dalla pesca basata sulla cattura all'acquacoltura basata sull'allevamento, che ha migliorato la stabilità e la produttività della produzione. L'India ha prodotto 17,5 milioni di tonnellate metriche, pari a circa il 9% della produzione ittica mondiale, rafforzando la sua posizione di uno dei principali produttori mondiali. Ciò dimostra un impatto positivo sulla crescita del mercato.

Approfondimenti sul mercato europeo

Il mercato delle attrezzature da pesca in Europa è in forte espansione ed è caratterizzato dalla crescente diffusione della pesca sportiva ricreativa in tutta l'Europa occidentale e dalla sempre maggiore adozione di tecnologie specializzate. Inoltre, le iniziative governative a favore di pratiche di pesca sostenibili influenzano direttamente i modelli di domanda di attrezzature. Oltre ai principali paesi importatori, Cina, Giappone, Belgio, Paesi Bassi e Malesia, a testimonianza della diversificazione delle catene di approvvigionamento globali, il mercato tedesco dell'abbigliamento e delle attrezzature da pesca beneficia della crescente attività di pesca sportiva ricreativa e della maggiore consapevolezza dei vantaggi offerti dalle attrezzature specializzate. Infine, le politiche governative in tutta la regione si concentrano sul bilanciamento tra opportunità economiche e tutela ambientale attraverso normative sostenibili per le attrezzature da pesca.

La forte partecipazione dei pescatori sportivi, la competenza dei produttori e il sostegno governativo alla gestione della pesca stanno alimentando la domanda nel mercato delle attrezzature da pesca in Germania . Secondo i dati del BMLEH di luglio 2025, la flotta peschereccia tedesca sbarca annualmente 200.000 tonnellate di pesce, per un valore di 237,9 milioni di dollari, operando con circa 1.300 imbarcazioni, di cui circa 1.000 sono piccole imbarcazioni costiere di lunghezza inferiore ai 12 metri, creando una domanda costante di attrezzature e sistemi di movimentazione a bordo per piccole imbarcazioni. Oltre ai segmenti della pesca nelle acque interne e ricreativa, l'obbligo di licenza rafforza il comportamento di acquisto regolamentato. Inoltre, la pesca con permesso, le restrizioni sulle attrezzature e i programmi di ripopolamento attivi guidati dalle associazioni sostengono collettivamente una domanda ricorrente di canne, lenze, terminali e sistemi di attrezzature conformi nel mercato della pesca strutturato tedesco.

Il consolidamento strutturale della flotta e i controlli di sostenibilità imposti dalla normativa stanno plasmando il mercato delle attrezzature da pesca nel Regno Unito . Secondo i dati delle statistiche sulla pesca marittima del Regno Unito del 2022, l'Inghilterra rappresenta il 48% del totale delle imbarcazioni del Regno Unito e la Scozia il 37%. La flotta scozzese rappresenta il 61% della capacità totale grazie alle sue imbarcazioni più grandi e potenti, con una lunghezza media di 13 metri rispetto agli oltre 11 metri della flotta inglese. D'altro canto, le imbarcazioni di lunghezza inferiore ai 10 metri rappresentano il 79% della flotta, ma contribuiscono solo all'8% della capacità, sostenendo una domanda stabile ma di valore inferiore per le attrezzature da pesca su piccola scala. L'aumento del 20% degli sbarchi di merluzzo nel 2022, con conseguente aumento del 53% del valore sbarcato, segnala un miglioramento delle condizioni di ricavo a breve termine per alcuni segmenti, supportando il reinvestimento in attrezzature conformi e selettive, nel contesto dei controlli sulle quote e delle normative di sostenibilità. Pertanto, questi dati mostrano un impatto positivo sulla crescita del mercato.

Principali attori del mercato delle attrezzature da pesca:

- Newell Brands (USA)

- Globeride (Daiwa) (Giappone)

- Shimano Inc. (Giappone)

- Pesca pura (USA)

- Rapala VMC Corporation (Finlandia/Europa)

- Zebco Brands (USA)

- Dongmi Fishing (Corea del Sud)

- Gamakatsu (Giappone)

- Canne da pesca St. Croix (USA)

- Attrezzatura da pesca Okuma (Taiwan)

- Abu Garcia (Svezia)

- Leeda (Regno Unito)

- Jarvis Walker Pty Ltd (Australia)

- Silstar (Corea del Sud)

- Attrezzatura da pesca Mikado (India)

- Daiwa (India)

- Cox Enterprises (USA)

- Archer Limited (Norvegia)

- Daiwa (Malesia)

- Fox International Group (Regno Unito)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Grazie alla sua prestigiosa filiale , Newell Brands detiene la posizione di leader nel mercato globale delle attrezzature da pesca. Sfruttando una vasta rete di distribuzione che comprende grandi catene di distribuzione e negozi specializzati, l'azienda garantisce che canne, mulinelli e kit da pesca siano accessibili a principianti e appassionati in tutto il mondo. Nel 2024, l'azienda ha realizzato un fatturato netto di 7.582 milioni di dollari.

- Globeride , che opera con il rinomato marchio Daiwa, è un attore dominante nel mercato globale delle attrezzature da pesca, apprezzato per le sue innovazioni tecnologiche all'avanguardia. L'azienda si è posizionata nella fascia alta del mercato, introducendo innovazioni pionieristiche come la tecnologia dei mulinelli Airity e i materiali avanzati Zaion per le canne da pesca.

- Shimano Inc. si afferma come un colosso nel mercato globale delle attrezzature da pesca, sfruttando la sua consolidata tradizione ingegneristica di precisione proveniente dal Giappone per produrre mulinelli e canne da pesca di livello mondiale. La strategia dell'azienda si basa sulla continua innovazione tecnologica, rafforzata dall'avanzata tecnologia degli ingranaggi Hagane e dal design innovativo delle impugnature ricavate dal pieno, che definiscono gli standard del settore in termini di durata e prestazioni. Nel 2025, l'azienda ha registrato un fatturato netto di 3.016,23 milioni di dollari.

- Pure Fishing adotta una solida strategia multimarca per dominare il mercato delle attrezzature da pesca. Le iniziative strategiche si concentrano sull'innovazione cross-brand, come ad esempio la combinazione della tecnologia delle esche morbide di Berkley con il design dei mulinelli di Abu Garcia. Questo approccio, unito a una vasta rete di distribuzione globale, consente a Pure Fishing di mantenere una presenza attiva e di influenzare le tendenze di mercato.

- Rapala VMC Corporation , azienda finlandese, si è ritagliata una posizione leggendaria nel mercato globale delle attrezzature da pesca, a partire dalle sue iconiche esche in legno di balsa realizzate a mano. Le iniziative strategiche dell'azienda hanno permesso di espandere con successo il marchio oltre le esche, attraverso una serie di acquisizioni chiave, integrando produttori leader di ami come VMC e marchi di terminali da pesca.

Ecco un elenco dei principali operatori attivi nel mercato globale:

Il mercato globale delle attrezzature da pesca è caratterizzato da un panorama altamente competitivo e frammentato, in cui i principali attori si differenziano per innovazione di prodotto, fidelizzazione del marchio ed espansione strategica nei mercati emergenti. Le aziende leader investono attivamente in ricerca e sviluppo per produrre attrezzature ad alte prestazioni utilizzando materiali avanzati come la fibra di carbonio e le nanotecnologie. Inoltre, le iniziative strategiche includono fusioni e acquisizioni per espandere il mercato. Ad esempio, nell'ottobre 2025, Cox Enterprises ha annunciato l'acquisizione di Loop Tackle, azienda produttrice di attrezzature da pesca a mosca di alta gamma e impegnata nella conservazione delle popolazioni ittiche selvatiche. A ciò si aggiunge la forte spinta verso la sostenibilità, con i produttori che sviluppano prodotti ecocompatibili e supportano gli sforzi di conservazione per attrarre il pescatore moderno attento all'ambiente. Questo contesto dinamico spinge le aziende a far evolvere la propria offerta per mantenere un vantaggio competitivo.

Panorama aziendale del mercato delle attrezzature da pesca:

Sviluppi recenti

- Nel dicembre 2025, Cox Enterprises ha annunciato il lancio di Cox Outdoors, una nuova divisione dedicata alle attività ricreative all'aperto e alla conservazione ambientale. Cox Outdoors riunisce due dei più recenti investimenti di Cox: Loop Tackle, azienda impegnata nella produzione di attrezzature professionali per la pesca a mosca e nella protezione della fauna ittica e degli habitat naturali, e KUIU, azienda focalizzata sulla creazione delle attrezzature per attività outdoor più innovative al mondo.

- Nell'ottobre del 2024, Archer Limited ha annunciato di aver raggiunto un accordo per l'acquisizione di Wellbore Fishing & Rental Tools, LLC ("WFR"). WFR è un'azienda statunitense specializzata in tecnologie per pozzi petroliferi e del gas, focalizzata sulle operazioni di recupero dei pozzi.

- Nel gennaio 2024, Rapala VMC Corporation ha annunciato di aver acquisito la restante quota del 40% detenuta da James Coble in DQC International, proprietaria del marchio di canne e mulinelli da pesca 13 Fishing.

- Report ID: 8410

- Published Date: Mar 03, 2026

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.