Prospettive di mercato dei prodotti per le estremità:

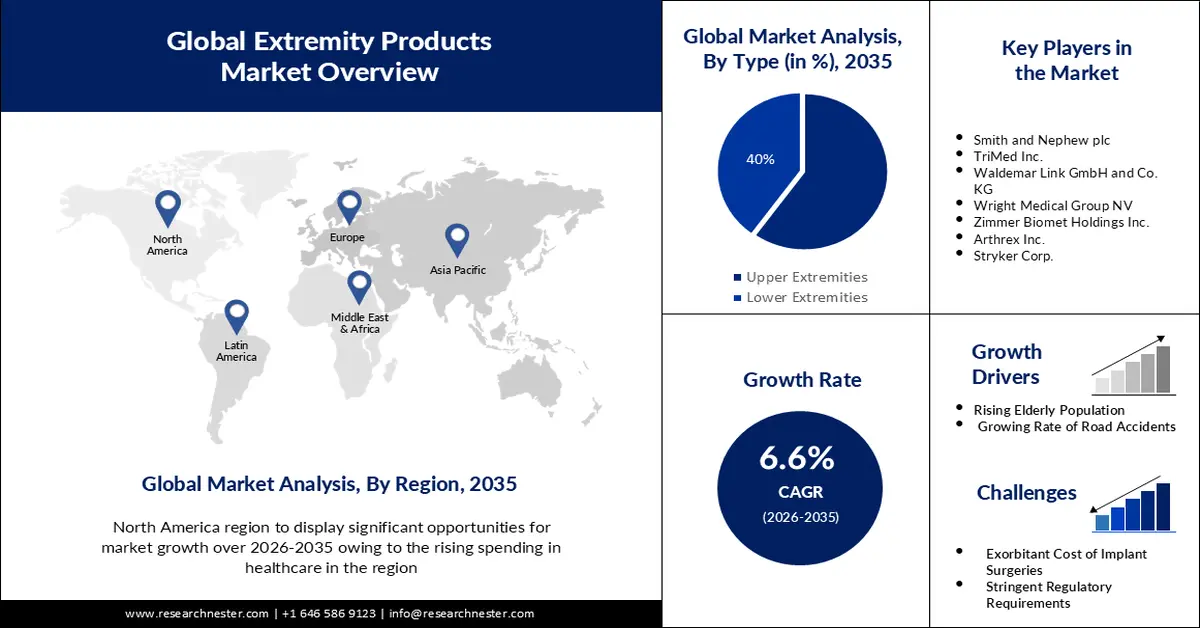

Il mercato dei prodotti per le estremità ha raggiunto i 13,44 miliardi di dollari nel 2025 e si prevede che raggiungerà i 25,47 miliardi di dollari entro il 2035, con una crescita di circa il 6,6% CAGR nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, la dimensione del settore dei prodotti per le estremità è stimata in 14,24 miliardi di dollari.

La ragione di questa crescita è dovuta alla crescente incidenza dell'artrite in tutto il mondo, dovuta all'invecchiamento della popolazione, all'aumento dei tassi di obesità e di BMI elevato, all'inattività fisica e al deterioramento della salute fisica e mentale. È spesso causa di morbilità e infiammazione articolare e una delle principali cause di disagio agli arti superiori o al braccio, inclusi mano, polso e gomito. Ad esempio, l'osteoartrite è una condizione diffusa che ha colpito oltre il 14% delle persone over 30 in tutto il mondo negli ultimi decenni.

Si ritiene che i crescenti progressi tecnologici nella tecnologia degli impianti ortopedici alimenteranno la crescita del mercato. Ad esempio, la creazione di impianti biodegradabili è una tendenza verso l'integrazione nella tecnologia degli impianti ortopedici, che potrebbe ridurre i tassi di rigetto, migliorare i risultati a lungo termine ed eliminare la necessità di interventi chirurgici di follow-up.

Chiave Prodotti per le estremità Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

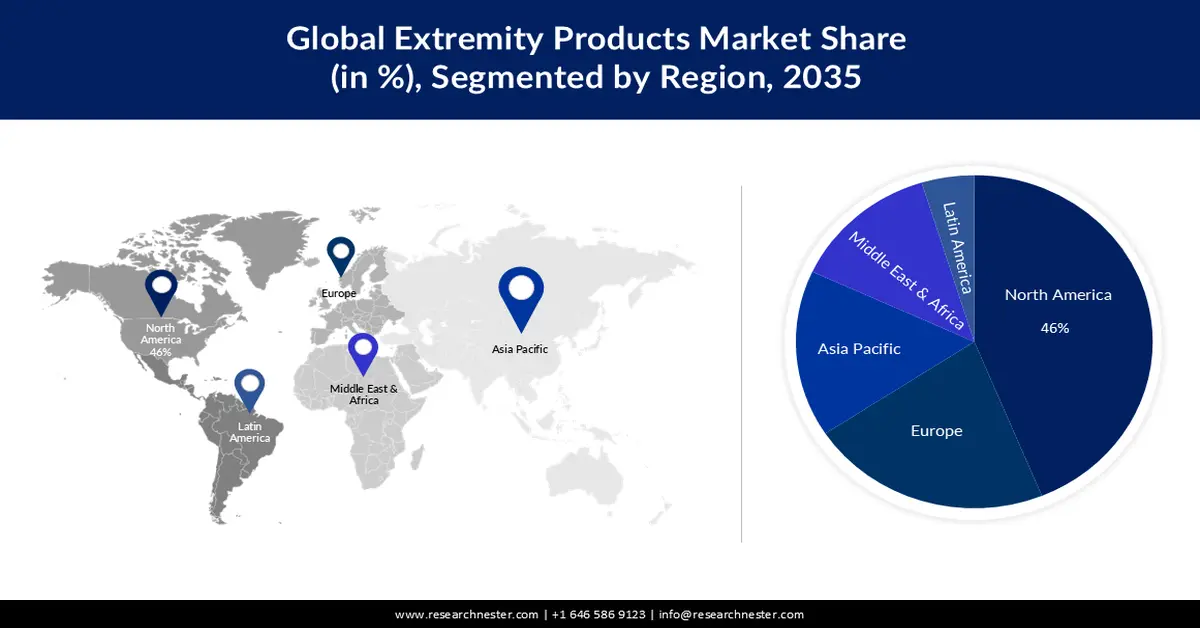

- Si prevede che il mercato dei prodotti per le estremità del Nord America deterrà la quota maggiore, pari al 46%, spinto dall'aumento della spesa sanitaria e dall'accesso più ampio a trattamenti ortopedici avanzati.

- Entro il 2035, si prevede che l'Europa si assicurerà la seconda quota più grande, supportata da fusioni e acquisizioni strategiche che amplieranno il portafoglio di prodotti per le estremità regionali.

Approfondimenti sui segmenti:

- Si prevede che entro il 2035 il segmento degli arti superiori raggiungerà una quota del 60%, a causa del crescente peso della tromboembolia e delle complicazioni cardiovascolari associate.

- Si prevede che il segmento metallico detenga una quota considerevole entro il 2035, spinto dalla crescente adozione di impianti metallici nelle protesi ortopediche portanti grazie alla loro resistenza, tenacità alla frattura e biocompatibilità.

Principali tendenze di crescita:

- Aumento della popolazione anziana

- Tasso crescente di incidenti stradali

Sfide principali:

- Costi esorbitanti degli interventi di implantologia

- I severi requisiti normativi causano ritardi nell'introduzione di nuovi prodotti sul mercato

Attori principali: Acumed LLC, Owens and Minor Inc., Skeletal Dynamics LLC, Smith and Nephew plc, TriMed Inc., Waldemar Link GmbH and Co. KG, Wright Medical Group NV, Zimmer Biomet Holdings Inc., Arthrex Inc., Stryker Corp.

Globale Prodotti per le estremità Mercato Previsioni e prospettive regionali:

Proiezioni di crescita e dimensioni del mercato:

- Dimensioni del mercato nel 2025: 13,44 miliardi di USD

- Dimensioni del mercato nel 2026: 14,24 miliardi di USD

- Dimensioni previste del mercato: 25,47 miliardi di USD entro il 2035

- Previsioni di crescita: 6,6%

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 46% entro il 2035)

- Regione in più rapida crescita: Europa

- Paesi dominanti: Stati Uniti, Germania, Regno Unito, Francia, Giappone

- Paesi emergenti: India, Cina, Corea del Sud, Brasile, Australia

Last updated on : 26 November, 2025

Mercato dei prodotti per le estremità: fattori di crescita e sfide

Fattori di crescita

- Aumento della popolazione anziana - Negli anziani, muscoli e ossa si deteriorano con l'età, rendendoli più vulnerabili a cadute e incidenti che possono causare lesioni gravi, tra cui fratture. Ad esempio, oltre l'85% di tutte le fratture negli anziani è causato da cadute. Secondo l'Organizzazione Mondiale della Sanità (OMS), il numero di individui di età pari o superiore a 60 anni raggiungerà circa 2,1 miliardi in tutto il mondo entro il 2050.

- Tasso crescente di incidenti stradali: molti infortuni ortopedici possono derivare da incidenti automobilistici, come colpi di frusta, fratture, lussazioni, rotture dei legamenti e lesioni al midollo spinale, che possono essere la principale causa di mortalità e disabilità per molte persone.

Ad esempio, gli incidenti stradali causano ogni anno la morte di oltre 1 milione di persone, ne feriscono altre 45 milioni e riempiono oltre il 35% dei letti ortopedici negli ospedali dei paesi sottosviluppati.

- Numero crescente di infortuni sportivi: bambini e giovani adulti subiscono frequentemente infortuni sportivi che possono avere un impatto sia sui tessuti molli che sulle ossa in via di sviluppo. In particolare, negli Stati Uniti, ogni anno oltre 3 milioni di bambini e adolescenti subiscono infortuni durante la pratica di sport organizzati o attività fisiche.

Sfide

- Costi esorbitanti degli interventi di implantologia - Le rigide normative governative e l'elevato costo delle tecniche di terapia implantare ortopedica hanno aumentato il costo complessivo della procedura per il paziente. Ad esempio, negli ultimi dieci anni, il costo medio degli impianti di anca e ginocchio è aumentato di oltre il 90%. Inoltre, gli impianti ortopedici funzionano in modo diverso dagli altri dispositivi medici, con costi specifici associati alla strumentazione, agli elevati costi di inventario, alla formazione dei chirurghi e alla forza vendita specializzata.

- I severi requisiti normativi causano ritardi nell'introduzione di nuovi prodotti sul mercato

- La presenza di metodi di trattamento alternativi può limitare l'adozione di prodotti per le estremità.

Dimensioni e previsioni del mercato dei prodotti per le estremità:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Anno di previsione |

2026-2035 |

|

CAGR |

6,6% |

|

Dimensione del mercato dell'anno base (2025) |

13,44 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

25,47 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei prodotti per le estremità:

Analisi del segmento di tipo

Si stima che il segmento degli arti superiori nel mercato dei prodotti per le estremità acquisirà una solida quota di fatturato del 60% nei prossimi anni a causa del crescente impatto della tromboembolia. Quando un coagulo di sangue si separa e ostruisce un altro vaso sanguigno, può causare tromboembolia, che rappresenta una causa significativa di morbilità per i portatori di protesi valvolari cardiache. Inoltre, è una patologia comune alla base della cardiopatia ischemica e dell'ictus ischemico, solitamente causati da anomalie anatomiche nell'architettura venosa, riduzione del flusso sanguigno, elevata pressione venosa e aumento della viscosità del sangue.

La causa più frequente di ischemia acuta degli arti superiori è la tromboembolia, che è stata collegata all'aumento dell'uso di pacemaker cardiaci, defibrillatori e cateteri venosi centrali. La trombosi venosa profonda degli arti superiori può rappresentare fino a un terzo di tutte le trombosi in caso di sforzo fisico, un fenomeno che può verificarsi sia nei giovani sani che nei pazienti anziani con gravi comorbilità. Inoltre, i pazienti con trombosi venosa profonda degli arti superiori presentano tipicamente dolore agli arti superiori insieme a gonfiore edematoso del braccio interessato, per cui esercizi ripetuti del braccio e movimenti del braccio sono stati identificati come fattori di rischio della condizione. Ad esempio, negli Stati Uniti si verificano più di 1.210.000 casi di trombosi venosa (TEV) all'anno.

Analisi del segmento dei materiali

Il mercato dei prodotti per le estremità del segmento metallico è destinato a conquistare una quota considerevole a breve. Gli impianti metallici sono spesso scelti come componenti portanti nelle protesi ortopediche, ad esempio per la sostituzione articolare, poiché sono migliori dei biomateriali ortopedici convenzionali in ceramica e polimeri. Gli impianti metallici stanno diventando sempre più importanti poiché sono disponibili in tre tipologie: acciaio inossidabile, leghe CoCr e leghe di Ti e Ti, che sono considerate un'ottima opzione per la sostituzione articolare completa grazie alle loro numerose qualità, tra cui elevata resistenza, elevata tenacità alla frattura e biocompatibilità.

La nostra analisi approfondita del mercato globale include i seguenti segmenti:

Tipo |

|

Utente finale |

|

Materiale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei prodotti per le estremità - Analisi regionale

Approfondimenti sul mercato nordamericano

Il mercato dei prodotti per le estremità in Nord America è destinato a raggiungere la quota di fatturato maggiore, pari al 46%, entro il 2035, grazie alla crescente spesa sanitaria. Di conseguenza, sempre più aziende nella regione stanno introducendo trattamenti medici avanzati e interventi ortopedici. Inoltre, ciò ha anche migliorato l'accesso ai servizi medici per soddisfare le esigenze delle persone che soffrono di problemi ortopedici. Secondo le stime, nel 2021 la spesa sanitaria negli Stati Uniti è aumentata di oltre il 2%, raggiungendo circa 4.000 miliardi di dollari, ovvero 12.913 dollari a persona.

Approfondimenti sul mercato europeo

Si stima che il mercato europeo dei prodotti per le estremità sia il secondo più grande, trainato nel periodo di previsione dall'aumento delle fusioni e acquisizioni. Ad esempio, nel gennaio 2021 Smith+Nephew, una multinazionale britannica produttrice di apparecchiature mediche, ha acquisito la divisione Ortopedia delle estremità di Integra LifeSciences Holdings Corporation per potenziare il proprio business nel settore delle estremità, combinando un portafoglio complementare di protesi di spalla e di prodotti per arti superiori e inferiori.

Attori del mercato dei prodotti per le estremità:

- Johnson and Johnson Services Inc.

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Acumed LLC

- Owens e Minor Inc.

- Skeletal Dynamics LLC

- Smith e Nephew plc

- TriMed Inc.

- Waldemar Link GmbH e Co. KG

- Gruppo medico Wright NV

- Zimmer Biomet Holdings Inc.

- Arthrex Inc.

- Stryker Corp.

Sviluppi recenti

- Johnson and Johnson Services Inc. ha annunciato che la sua azienda ortopedica DePuy Synthes ha ottenuto l'approvazione dalla Food and Drug Administration (FDA) statunitense per il sistema di placche anatomiche per arti inferiori TriLEAP, che offre un'ampia gamma di attrezzature utilizzabili durante la riduzione, la fissazione interna e la fusione di ossa e frammenti ossei. Inoltre, il sistema soddisfa le complesse esigenze di podologi, specialisti del piede e della caviglia e chirurghi ortopedici, offrendo loro una varietà di opzioni per le decisioni intraoperatorie.

- Acumed LLC ha acquisito ExsoMed per ampliare la propria offerta di trattamenti per gli arti superiori, per lesioni da lievi a gravi, e soddisfare la crescente domanda di strumenti chirurgici a bassa invasività. Inoltre, i prodotti rappresentano un'eccellente integrazione, poiché sono concepiti per offrire ai chirurghi la possibilità di personalizzare il dispositivo in situ, ottenendo il miglior adattamento possibile al paziente e il ripristino della funzionalità, e rivoluzionando il modo di trattare le fratture della mano.

- Report ID: 5476

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.