Prospettive del mercato dei dispositivi per il diabete:

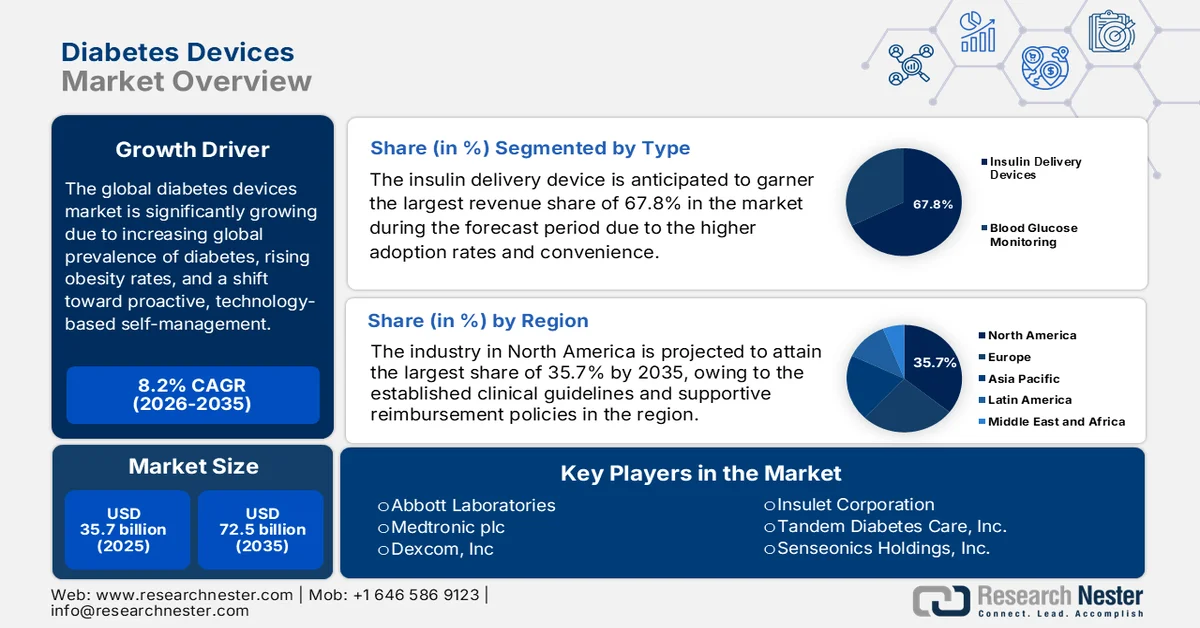

Il mercato dei dispositivi per il diabete aveva un valore di 35,7 miliardi di dollari nel 2025 e si prevede che supererà i 72,5 miliardi di dollari entro la fine del 2035, con un tasso di crescita annuo composto (CAGR) dell'8,2% durante il periodo di previsione, ovvero dal 2026 al 2035. Nel 2026, il valore del mercato dei dispositivi per il diabete è stimato a 38,6 miliardi di dollari.

Il mercato globale dei dispositivi per il diabete sta attraversando una profonda trasformazione, influenzata dalla crescente prevalenza globale della malattia, dall'aumento dei tassi di obesità e da una maggiore attenzione verso un'autogestione proattiva basata sulla tecnologia. Anche la crescente consapevolezza delle complicanze a lungo termine tra la popolazione sta alimentando una solida crescita del mercato. Secondo un articolo dell'Organizzazione Mondiale della Sanità (OMS) del novembre 2024, il numero di persone affette da diabete è passato da 200 milioni trent'anni fa a 830 milioni nel 2022, e la prevalenza è cresciuta più rapidamente nei paesi a basso e medio reddito. Nel 2022, il 59% degli adulti di età pari o superiore a 30 anni non assumeva farmaci, mentre il diabete ha causato 1,6 milioni di decessi nel 2021. I tassi di mortalità per diabete sono in continuo aumento, evidenziando l'urgente necessità di dispositivi innovativi e di una maggiore copertura terapeutica.

I 10 Paesi con il maggior numero di adulti (20-79 anni) affetti da diabete nel 2021 e le proiezioni per il 2045: previsioni statisticamente validate.

Classifica (2021) | Paese o territorio | Numero di persone affette da diabete (milioni) | Classifica (2045) | Paese o territorio | Numero di persone affette da diabete (milioni) |

1 | Cina | 140,9 | 1 | Cina | 174.4 |

2 | India | 74.2 | 2 | India | 124,9 |

3 | Pakistan | 33.0 | 3 | Pakistan | 62.2 |

4 | NOI | 32.2 | 4 | NOI | 36.3 |

5 | Indonesia | 19.5 | 5 | Indonesia | 28.6 |

6 | Brasile | 15.7 | 6 | Brasile | 23.2 |

7 | Messico | 14.1 | 7 | Bangladesh | 22.3 |

8 | Bangladesh | 13.1 | 8 | Messico | 21.2 |

9 | Giappone | 11.0 | 9 | Egitto | 20.0 |

10 | Egitto | 10.9 | 10 | Tacchino | 13.4 |

Fonte: NIH

Inoltre, la crescente domanda di soluzioni di gestione e i significativi flussi commerciali stanno stimolando una crescita costante nel mercato dei dispositivi per il diabete. Secondo le statistiche ufficiali pubblicate dalla Commissione per il Commercio Internazionale degli Stati Uniti nel marzo 2024, a livello globale, oltre 500 milioni di persone convivono con il diabete e le proiezioni indicano che entro il 2045 saranno quasi 800 milioni. In questo contesto, i monitor continui del glucosio (CGM) sono diventati strumenti essenziali, con un mercato globale dei CGM che dovrebbe crescere a un tasso annuo del 13%, con un aumento delle esportazioni statunitensi del 193,7% e delle importazioni del 229,5% tra il 2000 e il 2021. Negli Stati Uniti, i casi di diabete sono in continuo aumento, alimentando così la domanda di CGM. I pazienti con assicurazione sanitaria privata hanno una probabilità da 2,5 a 4,3 volte maggiore di utilizzarli rispetto agli iscritti a Medicaid. Questi tassi di utilizzo e l'espansione del commercio globale di farmaci a base di insulina aumentano la domanda di sistemi di somministrazione di insulina, riflettendo quindi un'enorme opportunità di crescita per l'espansione del mercato dei dispositivi per il diabete.

Principali esportatori mondiali di farmaci a base di insulina per la vendita al dettaglio - Analisi del valore e del volume degli scambi, 2024

Paese/regione | Valore commerciale (migliaia di USD) | Quantità (kg) |

Germania | 2.094.731,21 | 1.477.590 |

Unione Europea | 1.930.898,52 | 8.706.430 |

Francia | 1.548.610,25 | 7.397.080 |

NOI | 516.564,14 | 1.351.490 |

India | 146.316,71 | 2.598.720 |

Ungheria | 110.495,30 | 613.692 |

Malaysia | 103.295,55 | 1.121.520 |

Italia | 98.626,23 | 328.017 |

Tacchino | 72.295,47 | 140.330 |

Singapore | 66.973,07 | 471.701 |

Slovenia | 65.179,81 | 270.587 |

Fonte: WITS

Chiave Dispositivi per il diabete Riepilogo delle Analisi di Mercato:

Punti salienti regionali:

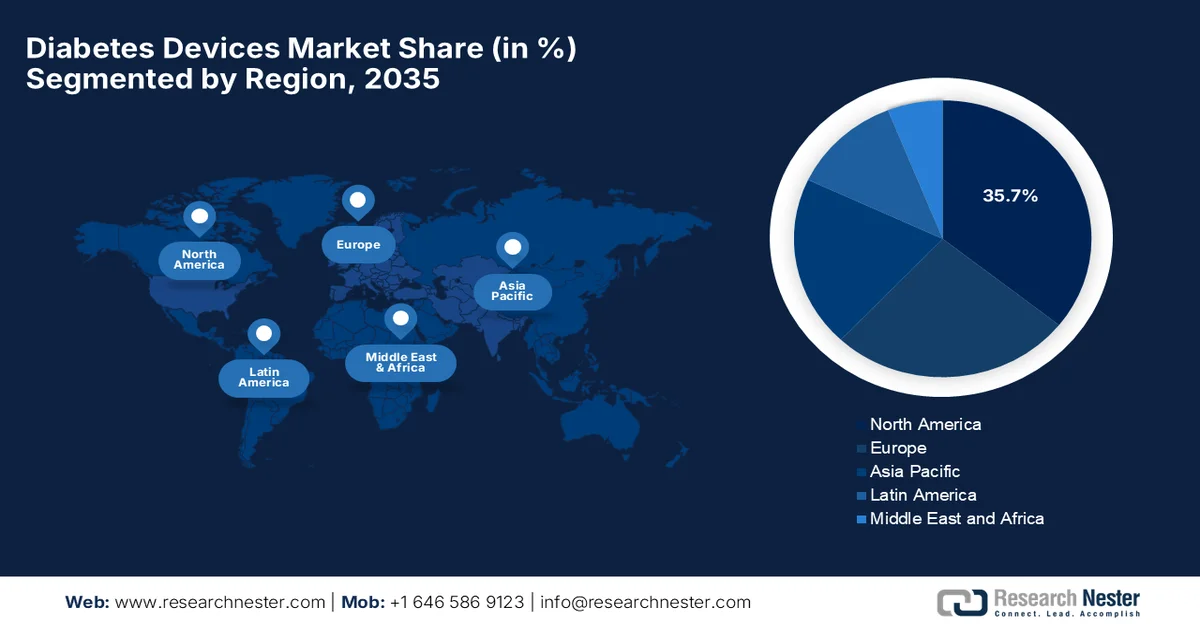

- Si prevede che il Nord America dominerà il mercato dei dispositivi per il diabete con una quota del 35,7% entro il 2035, grazie a solidi sistemi di rimborso e ad approvazioni normative favorevoli per le tecnologie di monitoraggio avanzate.

- Si prevede che la regione Asia-Pacifico assisterà a una rapida espansione entro il 2035, spinta dalla crescente consapevolezza in materia di salute e dalla diffusione di soluzioni per la cura del diabete economiche e prodotte localmente.

Approfondimenti sul segmento:

- Si prevede che entro il 2035 i dispositivi per la somministrazione di insulina rappresenteranno una quota del 67,8% del mercato dei dispositivi per il diabete, grazie alla crescente diffusione e alla maggiore praticità offerte da tecnologie avanzate come le pompe a cerotto e le penne per insulina intelligenti.

- Si prevede che i sistemi automatizzati di somministrazione di insulina registreranno una crescita sostanziale entro il 2035, grazie all'integrazione con piattaforme di salute digitale e applicazioni per smartphone che migliorano le capacità di monitoraggio in tempo reale.

Principali tendenze di crescita:

- Popolazione geriatrica in crescita

- Progressi tecnologici e innovazione

Costi principali:

- Limiti di rimborso e assicurativi

- Concorrenza da terapie alternative

Attori chiave: Abbott Laboratories, Medtronic plc, Dexcom Inc., Insulet Corporation, Tandem Diabetes Care Inc., Senseonics Holdings Inc., Eli Lilly and Company, Roche Diabetes Care, Ascensia Diabetes Care, Johnson & Johnson, Ypsomed AG, Omron Healthcare, Nipro Corporation, Terumo Corporation, LifeScan Inc., Sequel MedTech, Becton Dickinson & Co., Lupin Limited, DEKA Research & Development, Diatech Diabetes Inc., Zydus Lifesciences Limited, SOOIL Development Co. Ltd.

Globale Dispositivi per il diabete Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato nel 2025: 35,7 miliardi di dollari

- Dimensioni del mercato nel 2026: 38,6 miliardi di dollari

- Dimensioni previste del mercato: 72,5 miliardi di dollari entro il 2035

- Previsioni di crescita: CAGR dell'8,2% (2026-2035)

Principali dinamiche regionali:

- Regione più grande: Nord America (quota del 35,7% entro il 2035)

- Regione a più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Germania, Giappone, Cina, Regno Unito

- Paesi emergenti: India, Corea del Sud, Brasile, Messico, Indonesia

Last updated on : 10 September, 2025

Mercato dei dispositivi per il diabete: fattori di crescita e sfide

Fattori di crescita

- Crescita della popolazione geriatrica: gli anziani sono più inclini al diabete e i tassi di prevalenza sono più elevati tra le persone di età superiore ai 65 anni, creando una domanda costante nel mercato dei dispositivi per il diabete. Pertanto, l'invecchiamento della popolazione a livello globale sta aumentando la domanda a lungo termine di dispositivi per la gestione del diabete. Secondo un articolo pubblicato dall'University of Chicago Medical Center nell'aprile 2024, il diabete colpisce 38,4 milioni di persone, ovvero l'11,6% della popolazione negli Stati Uniti, e per quanto riguarda gli anziani, quasi 1 persona su 3 di età pari o superiore a 65 anni convive con il diabete, il che dimostra come l'età sia un importante fattore di rischio. Inoltre, il diabete di tipo 2 rappresenta il 90-95% di tutti i casi, mentre circa 2 milioni di residenti negli Stati Uniti sono affetti da diabete di tipo 1. Il rapporto evidenzia che le complicanze sono più gravi nella fascia di età più avanzata, il che aumenta il rischio di malattie cardiovascolari, malattie renali, neuropatia e perdita della vista.

- Progressi tecnologici e innovazione: la rapida innovazione sta trasformando le dinamiche di crescita del mercato dei dispositivi per il diabete. Dispositivi come il monitoraggio continuo del glucosio, le penne per insulina intelligenti e i sistemi automatizzati di somministrazione di insulina a circuito chiuso stanno guadagnando popolarità nelle economie tecnologicamente avanzate. Nell'agosto 2024, la Food and Drug Administration (FDA) statunitense ha approvato la tecnologia SmartAdjust di Insulet per la somministrazione automatizzata di insulina negli adulti con diabete di tipo 2, ampliandone così l'utilizzo precedentemente impiegato per il diabete di tipo 1. L'articolo evidenzia come questo controller glicemico interoperabile si connetta efficacemente con i microinfusori di insulina e i monitor continui del glucosio per regolare automaticamente l'erogazione di insulina. Pertanto, tale supporto normativo offre alle persone con diabete di tipo 2 una nuova opzione per ridurre il peso della gestione quotidiana dell'insulina, rendendola adatta alla crescita del mercato dei dispositivi standard per il diabete.

- Passaggio all'assistenza sanitaria domiciliare e all'autogestione: si registra una crescente preferenza per l'assistenza domiciliare e l'automonitoraggio. I pazienti utilizzano dispositivi per monitorare i livelli di glucosio, somministrare insulina e gestire autonomamente la propria condizione. Questa tendenza, di conseguenza, stimola la crescita complessiva del mercato dei dispositivi per il diabete. Secondo un articolo pubblicato dall'OMS nell'aprile 2024, gli interventi di auto-cura, incluso l'automonitoraggio della glicemia, sono fondamentali per la gestione del diabete e possono essere eseguiti autonomamente a casa. Inoltre, questi interventi si avvalgono di dispositivi e strumenti digitali di facile utilizzo, che consentono alle persone di gestire la propria salute integrando al contempo i sistemi sanitari formali. L'OMS sottolinea inoltre che tali approcci migliorano l'accessibilità, supportano la copertura sanitaria universale e migliorano il benessere generale del paziente, influenzando positivamente la crescita e la visibilità del mercato dei dispositivi per il diabete.

Sfide

- Limitazioni in materia di rimborsi e assicurazioni: Sebbene la maggior parte delle economie sviluppate offra rimborsi adeguati, la situazione è ancora discontinua nei paesi emergenti, il che rappresenta un ostacolo diretto per il mercato dei dispositivi per il diabete. Gli elevati costi a carico del paziente per i sistemi di monitoraggio continuo del glucosio (CGM), le pompe per insulina o le strisce reattive scoraggiano la diffusione di questi dispositivi nelle regioni in cui il prezzo è un fattore determinante. Inoltre, la maggior parte delle compagnie assicurative impone rigidi criteri di ammissibilità o limita la durata della copertura. D'altro canto, i ritardi nell'approvazione dei rimborsi creano incertezza finanziaria sia per i fornitori che per i pazienti. La crescita del mercato è spesso limitata nei paesi con un sistema sanitario pubblico inadeguato. Pertanto, i produttori di questo settore devono sapersi muovere all'interno di un panorama assicurativo complesso, dimostrare la convenienza economica e promuovere una copertura più ampia.

- Concorrenza da terapie alternative : le aziende operanti nel mercato dei dispositivi per il diabete si trovano ad affrontare una pressione crescente da parte di approcci alternativi, come farmaci orali, modifiche dello stile di vita e terapie digitali emergenti. In questo contesto, i pazienti tendono a preferire trattamenti non invasivi rispetto al monitoraggio continuo o alle iniezioni. Anche le aziende farmaceutiche che sviluppano terapie avanzate potrebbero distogliere l'attenzione dall'adozione dei dispositivi. Pertanto, questa concorrenza spinge i produttori di dispositivi a differenziare i propri prodotti attraverso una maggiore precisione e l'integrazione con piani di cura olistici, mentre la mancata dimostrazione di benefici clinici e sulla qualità della vita potrebbe ridurre la penetrazione nel mercato. Inoltre, i nuovi operatori con soluzioni innovative a basso costo potrebbero sconvolgere le dinamiche di mercato consolidate.

Dimensioni e previsioni del mercato dei dispositivi per il diabete:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

8,2% |

|

Dimensioni del mercato nell'anno di riferimento (2025) |

35,7 miliardi di dollari |

|

Previsioni sulle dimensioni del mercato per l'anno 2035 |

72,5 miliardi di dollari |

|

Ambito regionale |

|

Segmentazione del mercato dei dispositivi per il diabete:

Analisi del segmento tipo

In termini di tipologia, si prevede che i dispositivi per la somministrazione di insulina conquisteranno la quota di fatturato maggiore, pari al 67,8%, nel mercato dei dispositivi per il diabete durante il periodo di previsione. Gli elevati tassi di adozione e la praticità d'uso sono i fattori principali alla base del predominio di questo sottosegmento. I miglioramenti tecnologici, come le pompe a cerotto e le penne per insulina intelligenti, hanno notevolmente migliorato la facilità d'uso e la precisione, incrementando così efficacemente i tassi di adozione complessivi. Nel dicembre 2025, Medtronic ha annunciato il lancio negli Stati Uniti del sistema MiniMed 780G, ora integrato con il sensore Instinct di Abbott. Il sensore Instinct è il CGM (monitoraggio continuo del glucosio) più piccolo e sottile al mondo, in grado di fornire letture del glucosio che consentono al sistema di automatizzare le regolazioni dell'insulina ogni cinque minuti. Pertanto, queste continue innovazioni ampliano il potenziale di crescita del segmento, supportando un ecosistema di somministrazione di insulina intelligente e connesso.

Analisi del segmento tecnologico

Si prevede che i sistemi automatizzati di somministrazione di insulina cresceranno a un ritmo significativo nel mercato dei dispositivi per il diabete entro la fine del periodo di previsione. La crescita di questo segmento è trainata principalmente dall'integrazione con piattaforme di salute digitale e applicazioni per smartphone, che migliorano il monitoraggio in tempo reale. Nel maggio 2023, la FDA statunitense ha approvato la pompa iLet ACE e il software di dosaggio iLet di Beta Bionics per persone di età pari o superiore a sei anni con diabete di tipo 1. Insieme a un monitor continuo del glucosio compatibile, questi dispositivi costituiscono l'iLet Bionic Pancreas, un sistema automatizzato di somministrazione di insulina. Inoltre, l'espansione del segmento sarà guidata anche dalla crescente adozione in ambito ambulatoriale e pediatrico, dove questi sistemi di somministrazione di insulina basati su algoritmi riducono il carico clinico e migliorano i parametri di controllo glicemico. Pertanto, tali sviluppi stanno posizionando i sistemi automatizzati di somministrazione di insulina in prima linea nella transizione verso una gestione del diabete di precisione basata sui dati.

Analisi del segmento di utenti finali

Si prevede che il sottosegmento degli ospedali, che rientra nel segmento degli utenti finali, raggiungerà una quota di fatturato redditizia nel mercato dei dispositivi per il diabete durante il periodo di tempo stabilito. La crescita di questo segmento è in gran parte attribuibile a un tasso più elevato di ricoveri ospedalieri per la gestione della malattia, che sta alimentando la domanda di monitoraggio avanzato in ambito clinico. La consulenza medica gioca un ruolo fondamentale nella scelta del dispositivo, poiché gli operatori sanitari raccomandano soluzioni adatte alle esigenze individuali del paziente. Nel dicembre 2025, l'American Diabetes Association (ADA) ha riferito che i pazienti ospedalizzati con diabete traggono beneficio dai team di gestione del diabete o della glicemia, che possono migliorare il controllo glicemico, ridurre le complicanze e abbreviare i tempi di degenza ospedaliera. Gli studi dimostrano che tali team riducono i tassi di iperglicemia e ipoglicemia del 30-40% rispetto alle cure standard, e diminuiscono il rischio di riammissione entro 30 giorni e i costi sanitari, rendendoli quindi adatti a sostenere la crescita del segmento.

La nostra analisi approfondita del mercato dei dispositivi per il diabete comprende i seguenti segmenti:

Segmento | Sottosegmenti |

Tipo |

|

Tecnologia |

|

Utente finale |

|

Applicazione |

|

Canale di distribuzione |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Mercato dei dispositivi per il diabete - Analisi regionale

Approfondimenti sul mercato nordamericano

Si prevede che il mercato nordamericano dei dispositivi per il diabete rappresenterà la quota di fatturato maggiore, pari al 35,7%, durante il periodo di previsione. La leadership della regione è attribuibile alle consolidate linee guida cliniche e ai meccanismi di rimborso che supportano l'adozione dei dispositivi per il diabete. Il mercato regionale è inoltre supportato dalle approvazioni della FDA statunitense per i sensori indossabili da banco. Secondo un articolo pubblicato dall'ADA nel giugno 2025, in un arco di quattro anni, i beneficiari del programma Medicare fee-for-service affetti da diabete di tipo 1 hanno mostrato un crescente utilizzo di dispositivi per la gestione del diabete. L'articolo afferma che, su 321.000 pazienti, due terzi avevano più di 65 anni e la prevalenza del diabete di tipo 1 è aumentata dallo 0,55% allo 0,63%. Inoltre, l'utilizzo dei dispositivi è cresciuto dal 43,3% al 59,9%, con un aumento annuo dal 2,2% al 5,5%, trainato principalmente dall'adozione del monitoraggio continuo del glucosio. Circa la metà dei dispositivi dipendeva sia dai sistemi di monitoraggio continuo del glucosio (CGM) che dalle pompe per insulina, a testimonianza dell'ampliamento della copertura Medicare e della crescente accettazione delle tecnologie avanzate.

Il mercato dei dispositivi per il diabete negli Stati Uniti è in crescita grazie alle continue innovazioni tecnologiche e ai generosi finanziamenti governativi. Il mercato sta attualmente passando dal monitoraggio tradizionale a ecosistemi integrati che combinano sensori indossabili con sistemi automatizzati di somministrazione di insulina. Nel febbraio 2026, il Congresso ha approvato una legge bipartisan che estende lo Special Diabetes Program (SDP) fino a dicembre 2026, aumentando così i finanziamenti annuali da 160 milioni di dollari a 200 milioni di dollari e incrementando i fondi per la ricerca sul diabete del NIH di un totale di 10 milioni di dollari. L'SDP, creato dal Congresso e gestito dal NIH, ha contribuito con quasi 3,6 miliardi di dollari alla ricerca sul diabete di tipo 1 (T1D), supportando scoperte rivoluzionarie e la prima terapia che ha dimostrato di ritardare l'insorgenza del T1D. L'articolo evidenzia che l'SDP ha generato un risparmio di 50 miliardi di dollari nel settore sanitario, sottolineando il suo forte impatto su pazienti, ricerca e contribuenti.

L'espansione della copertura provinciale e territoriale è il principale fattore responsabile della crescita complessiva del mercato dei dispositivi per il diabete in Canada . Il mercato si sta evolvendo grazie alle iniziative governative e ai sussidi offerti dalle compagnie assicurative private per le tecnologie indossabili, al fine di migliorare gli esiti sanitari a lungo termine. In questo contesto, nel febbraio 2024, il governo canadese, attraverso la legge C-64, ha annunciato l'intenzione di orientarsi verso un sistema sanitario universale per i farmaci, garantendo una copertura a pagamento unico per i farmaci essenziali per il diabete, in collaborazione con le province e i territori aderenti. Parallelamente, un fondo federale sosterrà l'accesso a dispositivi e forniture per il diabete, come siringhe, pompe per insulina, glucometri e monitor continui della glicemia. Questo programma standardizza la copertura e l'accessibilità economica, con l'obiettivo di ridurre l'onere finanziario per i pazienti e generare risparmi per il sistema sanitario.

Analisi di mercato della regione Asia-Pacifico

Il mercato dei dispositivi per il diabete nella regione Asia-Pacifico sta registrando una rapida crescita, trainata dalla crescente consapevolezza in materia di salute tra la popolazione di ceto medio. La regione è caratterizzata dall'emergere di produttori nazionali con prezzi accessibili, insieme a centri di produzione localizzati, che si rivolgono principalmente alle popolazioni rurali e semi-urbane sensibili al prezzo. Secondo i dati governativi giapponesi, nel gennaio 2026 Light Touch Technology (LTT) Inc. ha sviluppato un sensore non invasivo per la glicemia che utilizza una tecnologia laser a infrarossi medi avanzata. Questo particolare dispositivo misura i livelli di glucosio attraverso la punta di un dito in soli cinque secondi, eliminando la necessità di dolorosi prelievi di sangue e riducendo i rischi di infezione. Pertanto, tali esempi indicano che l'Asia-Pacifico sta diventando un polo per soluzioni sanitarie a misura di paziente, dove i continui progressi delle startup locali rispondono sia alle esigenze mediche che all'accessibilità economica.

Le iniziative governative per un'assistenza sanitaria migliore e più accessibile stanno trainando il mercato dei dispositivi per il diabete in Cina . Il mercato del Paese beneficia anche di una domanda insaziabile di sistemi CGM, pompe per insulina e strumenti digitali per la salute, influenzati dalla crescita delle piattaforme di e-commerce, che sono diventati canali di distribuzione chiave insieme alle tradizionali vendite ospedaliere. Nel luglio 2024, il piano di attuazione per la prevenzione e il controllo del diabete "Healthy China Action" 2024-2030 ha sottolineato l'importanza fondamentale della prevenzione, integrando il trattamento medico con l'educazione sanitaria pubblica e rafforzando l'assistenza sanitaria. Il piano delinea misure quali campagne di sensibilizzazione a livello nazionale, screening precoce, diagnosi e trattamento standardizzati e l'uso di farmaci sia tradizionali nazionali che occidentali. Inoltre, entro il 2030, il piano mira a migliorare la gestione del diabete, ridurre le complicanze e creare un ambiente favorevole che promuova l'alfabetizzazione sanitaria pubblica e riduca il peso della malattia.

Il mercato dei dispositivi per il diabete in India sta acquisendo sempre maggiore visibilità grazie all'ampia base di pazienti, all'adozione di tecnologie avanzate nei centri urbani e al monitoraggio di base nelle aree rurali. La crescita della telemedicina e delle app per la salute mobile sta rapidamente trasformando il settore, poiché i pazienti del Paese sono alla ricerca di ecosistemi digitali che offrano consulti medici a distanza e il monitoraggio dei dati glicemici. Come riportato dal Press Information Bureau (PIB) nel gennaio 2026, il Governo indiano, tramite il Technology Development Board (TDB) e il Dipartimento di Scienza e Tecnologia, ha avviato una partnership con Drstore Healthcare Service India Pvt. Ltd. per un programma di ricerca e sviluppo collaborativo volto a sviluppare un dispositivo avanzato per il monitoraggio continuo del glucosio, integrato con biomarcatori cardiovascolari. Questa innovazione mira a consentire il monitoraggio sia del diabete che della salute cardiaca, supportando così la diagnosi precoce e la prevenzione. Pertanto, progetti di questo tipo rafforzano l'ecosistema sanitario digitale indiano e promuovono soluzioni sanitarie accessibili e scalabili.

Approfondimenti sul mercato europeo

Si prevede che il mercato europeo dei dispositivi per il diabete si affermerà come un attore di primo piano nelle dinamiche globali. La crescita della regione è principalmente attribuibile ai sistemi sanitari universali e alla forte enfasi sul rapporto costo-efficacia a lungo termine. I programmi di rimborso governativi favoriscono l'integrazione di sistemi automatizzati di somministrazione di insulina e tecnologie a circuito chiuso. Secondo i dati ufficiali pubblicati nel febbraio 2026, la Federazione Internazionale del Diabete (IDF) Europa sta promuovendo azioni integrate e incentrate sulla persona in tutto il continente, in linea con le principali iniziative regionali e dell'OMS. L'obiettivo è superare la frammentazione delle cure, collegando il diabete alle malattie cardiovascolari e ad altre malattie non trasmissibili. Inoltre, l'IDF Europa sta dando priorità all'innovazione, promuovendo la semplificazione delle sperimentazioni cliniche. Allo stesso tempo, richiede una solida supervisione dei dispositivi medici e un percorso di innovazione per accelerare lo sviluppo di tecnologie innovative sicure ed efficaci per le persone con diabete, favorendo così la crescita del mercato dei dispositivi standard per il diabete.

In Germania , un sistema sanitario pubblico altamente strutturato, che prevede la copertura per le tecnologie avanzate, sta ridefinendo le dinamiche di crescita del mercato dei dispositivi per il diabete. Le linee guida nazionali ora danno priorità al monitoraggio continuo del glucosio e alla terapia con microinfusore per un'ampia gamma di pazienti. In questo contesto, l'ente assicurativo sanitario pubblico tedesco, KKH, ha annunciato nell'aprile 2024 l'estensione della copertura al sistema di monitoraggio continuo del glucosio FreeStyle Libre 3 di Abbott per le persone con diabete di tipo 2 in terapia orale con insulina basale. Si tratta della prima volta che i dispositivi CGM vengono rimborsati per questi pazienti, offrendo così un'alternativa indolore ai tradizionali esami del sangue, con l'obiettivo di migliorare il controllo glicemico e prevenire le complicanze. Da un punto di vista strategico, tali iniziative nel Paese dimostrano che l'accesso, guidato dalle politiche sanitarie, alle tecnologie avanzate per il diabete è un fattore chiave che sta rimodellando le dinamiche di crescita e adozione del mercato dei dispositivi per il diabete.

Il mercato britannico dei dispositivi per il diabete è fortemente sostenuto dalla spinta verso sistemi di assistenza integrata, in cui sensori indossabili e pompe per insulina sono collegati a piattaforme digitali per semplificare la condivisione dei dati tra pazienti e team clinici. Il Paese è considerato un importante polo per le sperimentazioni di tecnologie a circuito chiuso, il che favorisce un ambiente dinamico in cui i produttori si concentrano sul rapporto costo-efficacia a lungo termine. Nel gennaio 2024, il Servizio Sanitario Nazionale inglese (NHS England) ha pubblicato una strategia quinquennale di implementazione per le tecnologie ibride a circuito chiuso, che collegano il monitoraggio continuo del glucosio con le pompe per insulina, con l'obiettivo principale di supportare le persone con diabete di tipo 1. L'implementazione graduale si concentra sull'accesso equo, rivolgendosi ai pazienti che hanno maggiori probabilità di trarne beneficio: bambini, donne in gravidanza e adulti con alti livelli di HbA1c o ipoglicemia invalidante. La strategia si concentra anche sulla formazione del personale, sull'educazione dei pazienti e su un approvvigionamento economicamente vantaggioso in linea con le linee guida del NICE, mentre i centri specializzati sono all'avanguardia nell'adozione precoce.

Principali attori del mercato dei dispositivi per il diabete:

- Abbott Laboratories (USA)

- Medtronic plc (USA)

- Dexcom, Inc. (USA)

- Insulet Corporation (USA)

- Tandem Diabetes Care, Inc. (USA)

- Senseonics Holdings, Inc. (USA)

- Eli Lilly and Company (USA)

- Roche Diabetes Care (Svizzera)

- Ascensia Diabetes Care (Svizzera)

- Johnson & Johnson (USA)

- Ypsomed AG (Svizzera)

- Omron Healthcare (Giappone)

- Nipro Corporation (Giappone)

- Terumo Corporation (Giappone)

- LifeScan, Inc. (USA)

- Sequel MedTech (USA)

- Becton Dickinson & Co. (USA)

- Lupin Limited (India)

- DEKA Ricerca e Sviluppo (USA)

- Diatech Diabetes Inc. (USA)

- Zydus Lifesciences Limited (India)

- SOOIL Development Co., Ltd. (Corea del Sud)

- Panoramica dell'azienda

- Strategia aziendale

- Principali prodotti offerti

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi dei rischi

- Sviluppi recenti

- Presenza regionale

- Analisi SWOT

- Abbott Laboratories è leader mondiale nella cura del diabete, nota soprattutto per i suoi sistemi di monitoraggio continuo del glucosio FreeStyle Libre. L'azienda si concentra fortemente sulla tecnologia basata su sensori per ridurre il disagio per il paziente, fornendo dati glicemici in tempo reale per una migliore autogestione.

- Grazie alla sua esperienza nella somministrazione di insulina e nella tecnologia CGM (monitoraggio continuo del glucosio), Medtronic plc mantiene una posizione di leadership nel mercato dei dispositivi per il diabete. I dispositivi dell'azienda si distinguono per l'integrazione con insuline ad azione ultrarapida e la compatibilità con diversi sensori di glucosio, rivolgendosi sia ai pazienti con diabete di tipo 1 che a quelli con diabete di tipo 2 insulino-dipendente.

- Dexcom, Inc. si è affermata come leader nel settore del diabete di tipo 1. Inoltre, l'azienda collabora attivamente con partner tecnologici con l'obiettivo principale di migliorare l'aderenza dei pazienti alla terapia e di ottimizzare la cura personalizzata del diabete.

- Insulet Corporation è un'azienda pionieristica nel campo della tecnologia dei microinfusori di insulina senza tubicini grazie alla sua piattaforma Omnipod. Inoltre, l'azienda si concentra fortemente su praticità, automazione e connettività, consentendo una perfetta integrazione con i dispositivi CGM per la terapia ibrida a circuito chiuso.

- Tandem Diabetes Care, Inc. è un'azienda leader specializzata in sistemi di somministrazione di insulina con tecnologia ibrida a circuito chiuso all'avanguardia. Reti di distribuzione globali e una continua attività di ricerca e sviluppo per migliorare l'automazione e la connettività sono solo alcune delle strategie adottate dall'azienda per consolidare la propria posizione di leadership sul mercato nei prossimi anni.

Di seguito è riportato l'elenco di alcuni dei principali operatori attivi nel mercato globale dei dispositivi per il diabete:

Il mercato globale dei dispositivi per il diabete è estremamente competitivo, caratterizzato da un'intensa innovazione e da un posizionamento strategico da parte di importanti aziende multinazionali e regionali. Le aziende statunitensi, come Abbott, Dexcom e Insulet, sono leader nelle tecnologie di monitoraggio continuo del glucosio e di somministrazione di insulina, mentre le aziende europee, come Roche e Ypsomed, si concentrano su soluzioni integrate per la cura del diabete. Le aziende di questo settore puntano su sistemi CGM avanzati, sistemi ibridi a circuito chiuso e integrazione digitale, con particolare attenzione alle approvazioni normative, all'ampliamento dei rimborsi, alle acquisizioni e alle partnership per promuovere l'adozione e la connettività a lungo termine nella gestione del diabete. Nell'ottobre 2025, DEKA Research & Development ha annunciato l'acquisizione delle principali attività e della proprietà intellettuale di Diatech Diabetes per rafforzare la propria competenza nella tecnologia di infusione sicura di insulina.

Panorama aziendale del mercato dei dispositivi per il diabete:

Sviluppi recenti

- Nel marzo 2026, Lupin Limited ha annunciato un accordo strategico di licenza e fornitura con Zydus Lifesciences Limited per ampliare l'accesso all'iniezione di semaglutide tramite un dispositivo a penna riutilizzabile. In base a questa partnership, Lupin commercializzerà congiuntamente il prodotto con i marchi Semanext e Livarise, mentre Zydus continuerà con i marchi SEMAGLYN, MASHEMA e ALTERME.

- Nel marzo 2026, Tandem Diabetes Care ha annunciato che il suo sistema automatizzato di somministrazione di insulina Tandem Mobi è ora compatibile con gli smartphone Android negli Stati Uniti, ampliando l'accessibilità anche agli utenti non più limitati a iPhone.

- Nel febbraio 2026, Medtronic ha annunciato tre importanti traguardi raggiunti negli Stati Uniti per ampliare l'accesso e la flessibilità per le persone con diabete di tipo 1 e diabete di tipo 2 insulino-dipendente. Questi traguardi includono la copertura Medicare per il sistema MiniMed 780G con il sensore Instinct di Abbott, l'autorizzazione della FDA statunitense per l'uso con insuline ad azione ultra-rapida e l'approvazione del sistema con il sensore Instinct per il diabete di tipo 2 insulino-dipendente.

- Nel gennaio 2026, Senseonics , in collaborazione con Sequel MedTech, ha annunciato il lancio della prima integrazione del sistema impiantabile di monitoraggio continuo del glucosio Eversense 365 con il sistema automatizzato di somministrazione di insulina Twiist, che offre ai pazienti con diabete di tipo 1 un monitoraggio glicemico personalizzato e a lungo termine.

- Report ID: 4642

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Informazioni su questo rapporto

Contatta il nostro esperto

Rapporto, 2026-2035

Copyright © 2026 Research Nester. Tutti i diritti riservati.